Im August 2020 dokumentierte das Schweizerische Nationale Implantatregister SIRIS die Implantation von 134.673 primären Hüfttotalarthroplastiken (HTEP). Das Verhältnis von Männern zu Frauen und das Alter blieben in diesem Zeitraum stabil. Frauen erhalten Implantate etwas häufiger (52,6 %), und ihr Durchschnittsalter von 70,2 Jahren ist höher als bei Männern (66,5 Jahre). 66 % der HTEP werden bei Patienten über 65 Jahren implantiert, davon 6,3 % älter als 85 Jahre. Patienten unter 55 Jahren machen 12,3 % der Empfänger aus. Daher wird erwartet, dass der Schweizer Markt für Hüftersatzimplantate in naher Zukunft stark wachsen wird.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/swiss-hip-replacement-implants-market

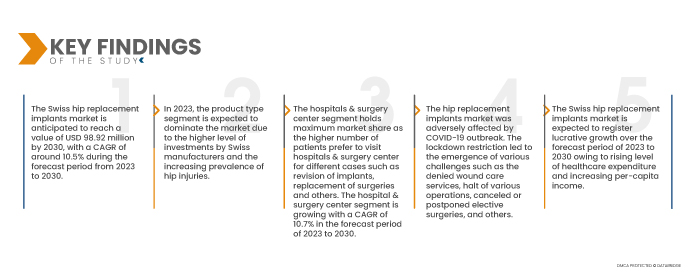

Data Bridge Market Research analysiert, dass der Schweizer Markt für Hüftgelenkersatzimplantate im Prognosezeitraum von 2023 bis 2030 voraussichtlich um durchschnittlich 10,5 % jährlich wachsen und bis 2030 ein Volumen von 98,92 Millionen US-Dollar erreichen wird. Im Jahr 2023 wird das Segment der Totalersatzimplantate voraussichtlich den Markt dominieren, da THA-Verfahren zunehmend eingesetzt werden und fortschrittlichere Technologien verfügbar sind.

Staatliche und private Initiativen für Investitionen im Gesundheitswesen und in der Versicherungsbranche

Das allgemeine Gesundheitssystem der Schweiz ist stark dezentralisiert, wobei die Kantone bzw. Bundesländer eine Schlüsselrolle in seinem Funktionieren spielen. Finanziert wird das System durch Versicherungsprämien, Steuern (meist kantonale), Sozialversicherungsbeiträge und Eigenbeteiligungen. Einwohner sind verpflichtet, sich bei privaten, gemeinnützigen Versicherern zu versichern. Erwachsene zahlen zudem jährliche Franchisen und Zuzahlungen (mit einer jährlichen Höchstgrenze) für alle Leistungen. Der Versicherungsschutz umfasst die meisten Arztbesuche, Krankenhausbehandlungen, Arzneimittel, Geräte, häusliche Pflege, medizinische Leistungen in der Langzeitpflege und Physiotherapie. Für Leistungen, die nicht von der obligatorischen Krankenversicherung abgedeckt sind, können private Zusatzversicherungen abgeschlossen werden, um eine größere Arztauswahl zu gewährleisten und bessere Spitalunterkünfte zu erhalten. Da das Gesundheitswesen weitgehend dezentralisiert ist, sind die wichtigsten Instanzen für die Steuerung des Gesundheitssystems hauptsächlich auf kantonaler Ebene angesiedelt. Jeder Kanton hat seinen gewählten Gesundheitsdirektor; ein koordinierendes politisches Gremium, die Schweizerische Konferenz der kantonalen Gesundheitsdirektoren, spielt eine wichtige Rolle.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2023 bis 2030

|

Basisjahr

|

2022

|

Historische Jahre

|

2021 (Anpassbar auf 2020–2016)

|

Quantitative Einheiten

|

Umsatz in Millionen USD, Mengen in Einheiten, Preise in USD

|

Abgedeckte Segmente

|

Nach Produkttyp (Femurrekonstruktion, Acetabulumrekonstruktion, Hüftgelenksersatz, Revisionshüftimplantate, Lager- und poröse Metalltechnologien und Implantate zum vollständigen Ersatz), Material (Keramik auf vernetztem Polyethylen, Keramik auf Polyethylen, Keramik auf Keramik, Metall auf vernetztem Polyethylen und andere), Endbenutzer (Orthopädische Kliniken, Krankenhäuser und chirurgische Zentren und andere), Vertriebskanal (Direktvertrieb, Drittanbieter und Einzelhandel)

|

Abgedeckte Länder

|

Schweiz

|

Abgedeckte Marktteilnehmer

|

Atesos, B. Braun Melsungen AG, Conformis, Corin Group, DePuy Synthes Companies, DJO, LLC, Exactech, Inc., KYOCERA Medical Technologies, Inc., Mathys Ltd Bettlach, Medacta International, MicroPort Scientific Corporation, Smith & Nephew, Stryker, Symbios Orthopedie SA, Waldemar Link GmbH & Co. KG und Zimmer Biomet unter anderem

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

|

Segmentanalyse

Der Schweizer Markt für Hüftersatzimplantate ist in vier wichtige Segmente unterteilt: Produkttyp, Material, Endbenutzer und Vertriebskanal.

Der Markt ist nach Produkttyp in Femurrekonstruktion, Acetabulumrekonstruktion, Hüftgelenksrekonstruktion, Revisions-Hüftimplantate, Lager- und poröse Metalltechnologien sowie Totalersatzimplantate segmentiert. Im Jahr 2023 wird das Segment der Totalersatzimplantate voraussichtlich mit einem Marktanteil von 56,28 % den Markt dominieren und bis 2030 voraussichtlich 60,35 Millionen US-Dollar erreichen. Aufgrund der Implantatrevision wird im Prognosezeitraum 2023 bis 2030 ein durchschnittliches jährliches Wachstum von 11,8 % erwartet.

Im Jahr 2023 wird das Materialsegment voraussichtlich den Markt für Hüftersatzimplantate dominieren

Im Jahr 2023 wird das Segment Keramik auf vernetztem Polyethylen voraussichtlich den Markt dominieren, da dieser Materialtyp weit verbreitet ist und den Patienten bekannt ist.

Basierend auf dem Material ist der Markt in Keramik-auf-vernetztem Polyethylen, Keramik-auf-Polyethylen, Keramik-auf-Keramik, Metall-auf-vernetztem Polyethylen und weitere segmentiert. Im Jahr 2023 wird das Segment Keramik-auf-vernetztem Polyethylen voraussichtlich mit einem Marktanteil von 58,92 % den Markt dominieren und bis 2030 voraussichtlich 65,74 Millionen US-Dollar erreichen, was einem CAGR von 12,4 % im Prognosezeitraum von 2023 bis 2030 entspricht.

Basierend auf dem Endverbraucher ist der Markt in orthopädische Kliniken, Krankenhäuser und Operationszentren sowie weitere Segmente unterteilt. Im Jahr 2023 wird das Segment Krankenhäuser und Operationszentren voraussichtlich mit einem Marktanteil von 69,08 % den Markt dominieren und bis 2030 voraussichtlich 69,45 Millionen US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 10,7 % im Prognosezeitraum von 2023 bis 2030 entspricht.

Basierend auf den Vertriebskanälen ist der Markt in Direktvertrieb, Drittanbieter und Einzelhandel segmentiert. Im Jahr 2023 wird der Direktvertrieb voraussichtlich mit einem Marktanteil von 62,62 % den Markt dominieren und bis 2030 voraussichtlich 64,93 Millionen US-Dollar erreichen, was einem CAGR von 11,2 % im Prognosezeitraum von 2023 bis 2030 entspricht.

Im Jahr 2023 wird das Segment Krankenhäuser und Operationszentren voraussichtlich den größten Anteil am Endverbrauchersegment auf dem Markt für Hüftersatzimplantate halten

Im Jahr 2023 hält das Segment Krankenhäuser und Operationszentren den größten Marktanteil, da immer mehr Patienten Krankenhäuser und Operationszentren für verschiedene Fälle wie Implantatrevisionen, chirurgische Eingriffe und andere Behandlungen aufsuchen. Dieses Segment wächst im Prognosezeitraum 2023 bis 2030 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,7 %.

Hauptakteure

Data Bridge Market Research erkennt die folgenden Unternehmen als die wichtigsten Akteure auf dem Schweizer Markt für Hüftersatzimplantate an, darunter Atesos, B. Braun Melsungen AG, Conformis, Corin Group, DePuy Synthes Companies, DJO, LLC, Exactech, Inc., KYOCERA Medical Technologies, Inc., Mathys Ltd Bettlach, Medacta International, MicroPort Scientific Corporation, Smith & Nephew, Stryker, Symbios Orthopedie SA, Waldemar Link GmbH & Co. KG und Zimmer Biomet.

Marktentwicklungen

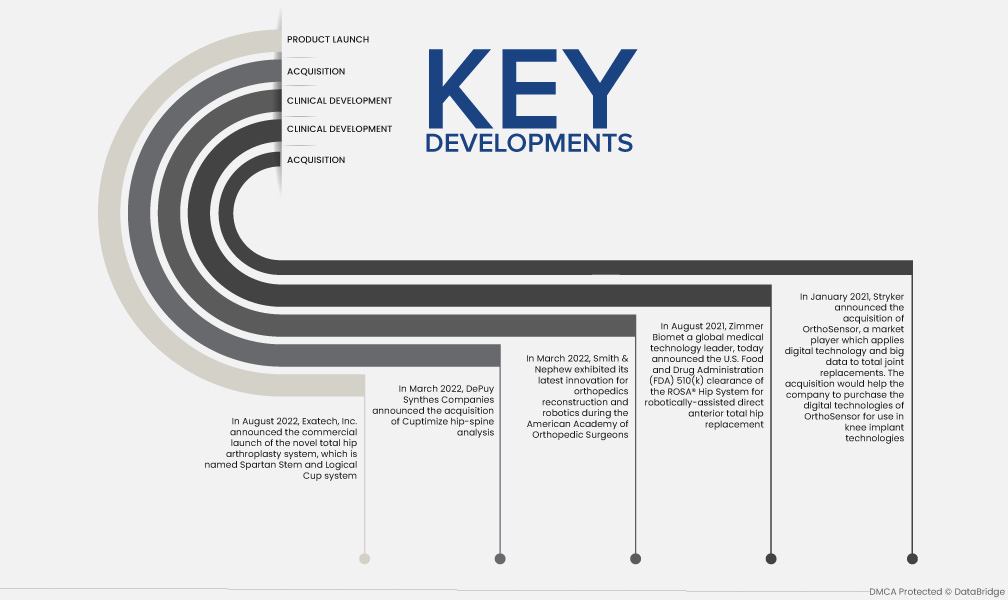

- Im März 2022 gab DePuy Synthes Companies die Übernahme der Hüft-Wirbelsäulen-Analyse Cuptimize bekannt. Diese bietet Chirurgen ein benutzerfreundliches Tool, um die Auswirkungen abnormaler Bewegungen zwischen Wirbelsäule und Becken besser zu verstehen und zu behandeln. Diese Übernahme unterstützte das Unternehmen bei seiner Geschäftsexpansion.

- Im August 2022 gab Exactech, Inc. die Markteinführung des neuartigen Hüfttotalarthroplastiksystems Spartan Stem and Logical Cup bekannt. Diese Produkteinführung unterstützte das Unternehmen bei der Erweiterung seines Produktportfolios.

- Im März 2022 präsentierte Smith & Nephew seine neuesten Innovationen im Bereich orthopädische Rekonstruktion und Robotik auf der American Academy of Orthopedic Surgeons. Dies hat dem Unternehmen geholfen, dem Markt korrektes Wissen über seine Produkte zu vermitteln.

- Im August 2021 gab Zimmer Biomet, ein weltweit führendes Medizintechnikunternehmen, heute die 510(k)-Zulassung der US-amerikanischen Food and Drug Administration (FDA) für das ROSA®-Hüftsystem für den robotergestützten direkten anterioren totalen Hüftgelenkersatz bekannt.

- Im Januar 2021 gab Stryker die Übernahme von OrthoSensor bekannt, einem Marktteilnehmer, der digitale Technologie und Big Data für den vollständigen Gelenkersatz einsetzt. Die Übernahme würde dem Unternehmen ermöglichen, die digitalen Technologien von OrthoSensor für den Einsatz in Knieimplantattechnologien zu erwerben.

Regionale Analyse

Geografisch betrachtet ist das im Marktbericht für Hüftersatzimplantate abgedeckte Land die Schweiz.

Für detailliertere Informationen zum Marktbericht klicken Sie hier – https://www.databridgemarketresearch.com/reports/swiss-hip-replacement-implants-market