Chronische Krankheiten sind nicht übertragbare Erkrankungen, die lange andauern und eine kontinuierliche medizinische Versorgung und Behandlung erfordern.

Laut der Weltgesundheitsorganisation sind chronische Krankheiten für fast 70 % aller Todesfälle weltweit verantwortlich, wobei Herz-Kreislauf-Erkrankungen die Hauptursache sind. Die zunehmende Verbreitung chronischer Krankheiten ist auf viele Faktoren zurückzuführen, darunter eine alternde Bevölkerung, Bewegungsmangel, schlechte Ernährung und Umweltfaktoren. Radiopharmaka können Gesundheitsdienstleistern helfen, chronische Krankheiten effizienter und effektiver zu behandeln.

Zugriff auf den vollständigen Bericht @https://www.databridgemarketresearch.com/reports/global-radiopharmaceuticals-market

Zu den verschiedenen Arten chronischer Krankheiten gehören Krebs, Herz-Kreislauf-Erkrankungen und Diabetes, die weltweit zunehmen. Aufgrund der sitzenden Lebensweise der Menschen ist die Prävalenz lebensstilbedingter Erkrankungen wie Bluthochdruck und Diabetes gestiegen. Daher ist zu erwarten, dass die steigende Prävalenz chronischer Krankheiten und die zunehmende Integration von Gesundheitsdaten in tragbare Geräte ein angemessenes Gesundheitsmanagement erfordern, was zu einer erwarteten steigenden Nachfrage auf dem globalen Markt für Radiopharmaka führt.

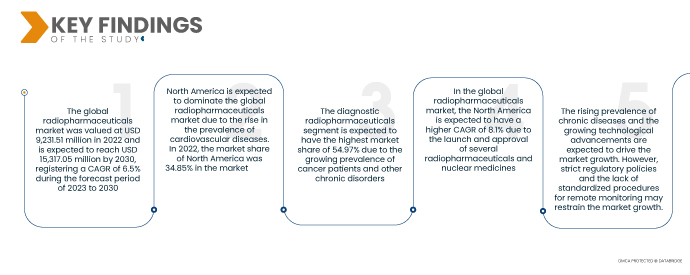

Data Bridge Market Research analysiert, dass die Globaler Markt für Radiopharmaka wird voraussichtlich von 2023 bis 2030 mit einer durchschnittlichen jährlichen Wachstumsrate von 6,5 % wachsen und bis 2030 voraussichtlich 15.317,05 Millionen USD erreichen.

Wichtigste Ergebnisse der Studie

Steigende Nachfrage nach Radiopharmaka in Diagnostik und Klinik

Radiopharmaka sind aus der Organdiagnostik und der Behandlung pathologischer Erkrankungen nicht mehr wegzudenken. Sie werden in der bildgebenden Diagnostik und Strahlentherapie eingesetzt. Diagnostische Radiopharmaka besitzen keine pharmakologischen Effekte und ihre Verabreichung geht auch nicht mit relevanten klinischen Nebenwirkungen einher.

Die Zahl der im klinischen Einsatz befindlichen Radiopharmaka wächst rapide, wodurch die medizinische Gemeinschaft besseren Zugang zu detaillierten Informationen über die Eigenschaften der verschiedenen Tumorarten erhält. Radionuklide gewinnen auch an Bedeutung, da sie bei einer zunehmenden Zahl bösartiger Erkrankungen zur Linderung und Heilung eingesetzt werden.

Radiopharmaka werden zur Diagnose komplexer Erkrankungen wie Krebs eingesetzt und haben sich in der klinischen Anwendung als wirksam erwiesen, was ihre Nachfrage steigert und somit den globalen Markt für Radiopharmaka ankurbelt.

Berichtsumfang und Marktsegmentierung

|

Berichtsmetrik

|

Einzelheiten

|

|

Prognosezeitraum

|

2023 bis 2030

|

|

Basisjahr

|

2022

|

|

Historisches Jahr

|

2021 (Anpassbar auf 2015 – 2020)

|

|

Quantitative Einheiten

|

Umsatz in Mio. USD

|

|

Abgedeckte Segmente

|

Nach Typ (diagnostische Radiopharmaka und therapeutische Radiopharmaka), Anwendung (diagnostisch und therapeutisch), Quelle (Kernreaktoren und Zyklotrone), Endbenutzer (Krankenhäuser, Diagnosezentren, Krebsforschungsinstitute, ambulante chirurgische Zentren und andere)

|

|

Abgedeckte Länder

|

USA, Kanada, Mexiko, Deutschland, Frankreich, Großbritannien, Italien, Spanien, Niederlande, Russland, Schweiz, Türkei, Österreich, Norwegen, Ungarn, Litauen, Irland, Polen, Restliches Europa, China, Japan, Indien, Südkorea, Australien, Singapur, Thailand, Malaysia, Indonesien, Philippinen, Vietnam, Restlicher Asien-Pazifik-Raum, Brasilien, Argentinien, Chile, Kolumbien, Peru, Venezuela, Ecuador, Restliches Südamerika, Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Israel, Kuwait und Restlicher Naher Osten und Afrika

|

|

Abgedeckte Marktteilnehmer

|

Cardinal Health (USA), Advanced Accelerator Applications, A Novartis Company (Frankreich), Lantheus (USA), Curium (Frankreich), GE HealthCare (USA), Jubilant Radiopharma, A Jubilant Pharma Company (Indien), China lsotope & Radiation Corporation. (China), Siemens Healthcare GmbH (Deutschland), Bracco (USA), NTP (Südafrika), Eckert & Ziegler (Deutschland), SHINE Technologies, LLC (USA), Eczacıbaşı-Monrol (Türkei), IBA Worldwide (Belgien), Global Medical Solutions (USA), BWX Technologies. Inc (USA), Institute of Isotopes (Ungarn), Coquí Radiopharmaceuticals Corp. (USA), Evergreen Theragnostics, Inc. (USA), Isotope JSC (Russland) und PharmaLogic Holdings Corp. (USA)

|

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research zusammengestellten Marktberichte auch ausführliche Expertenanalysen, Wettbewerbsanalysen, Markenanalysen, technologische Trends, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

|

Segmentanalyse

Der globale Markt für Radiopharmaka ist basierend auf Typ, Quelle, Anwendung und Endbenutzer in vier wichtige Segmente unterteilt.

- Auf der Grundlage des Typs ist der Markt in diagnostische Radiopharmaka und therapeutische Radiopharmaka segmentiert.

Im Jahr 2023 wird das Segment der diagnostischen Radiopharmaka voraussichtlich den globalen Markt für Radiopharmaka dominieren.

Im Jahr 2023 wird das Segment der diagnostischen Radiopharmaka voraussichtlich den globalen Radiopharmakamarkt dominieren, da chronische Krankheiten immer häufiger auftreten und Ärzte und Patienten zunehmend Nuklearmedizin zur Behandlung und Diagnose einsetzen. Das Segment der diagnostischen Radiopharmaka wird im Prognosezeitraum 2023–2030 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 6,9 % erreichen.

- Auf der Grundlage der Anwendung wird der Markt in diagnostische und therapeutische Segmente unterteilt. Das diagnostische Segment ist weiter in SPECT und PET unterteilt. Im Jahr 2023 wird das diagnostische Segment voraussichtlich mit einem Marktanteil von 52,53 % dominieren, da Krebs und andere chronische Krankheiten weltweit immer häufiger auftreten.

- Auf der Grundlage der Quelle ist der Markt in Kernreaktoren und Zyklotrone unterteilt. Im Jahr 2023 werden Kernreaktoren voraussichtlich mit einem Marktanteil von 58,47 % dominieren, da das Bewusstsein für die Anwendung von Radiopharmaka für verschiedene Diagnose- und Behandlungsmethoden zunimmt

- Auf der Grundlage des Endbenutzers ist der Markt in Krankenhäuser, Diagnosezentren, Krebsforschungsinstitute, ambulante chirurgische Zentren und andere segmentiert.

Im Jahr 2023 wird das Segment Krankenhäuser voraussichtlich den größten Anteil am Endbenutzersegment auf dem globalen Markt für Radiopharmaka halten.

Im Jahr 2023 hält das Krankenhaussegment den größten Marktanteil aufgrund der zunehmenden Verbreitung der Diagnose und Behandlung von Patienten mit chronischen Krankheiten. Das Krankenhaussegment wächst im Prognosezeitraum von 2023 bis 2030 mit einer durchschnittlichen jährlichen Wachstumsrate von 7,0 %.

Hauptakteure

Cardinal Health (USA), Advanced Accelerator Applications, A Novartis Company (Frankreich), Lantheus (USA), Curium (Frankreich), GE HealthCare (USA), Jubilant Radiopharma, A Jubilant Pharma Company (Indien), China lsotope & Radiation Corporation. (China), Siemens Healthcare GmbH (Deutschland), Bracco (USA), NTP (Südafrika), Eckert & Ziegler (Deutschland), SHINE Technologies, LLC (USA), Eczacıbaşı-Monrol (Türkei), IBA Worldwide (Belgien), Global Medical Solutions (USA), BWX Technologies. Inc (USA), Institute of Isotopes (Ungarn), Coquí Radiopharmaceuticals Corp. (USA), Evergreen Theragnostics, Inc. (USA), Isotope JSC (Russland) und PharmaLogic Holdings Corp. (USA) unter anderem

Marktentwicklungen

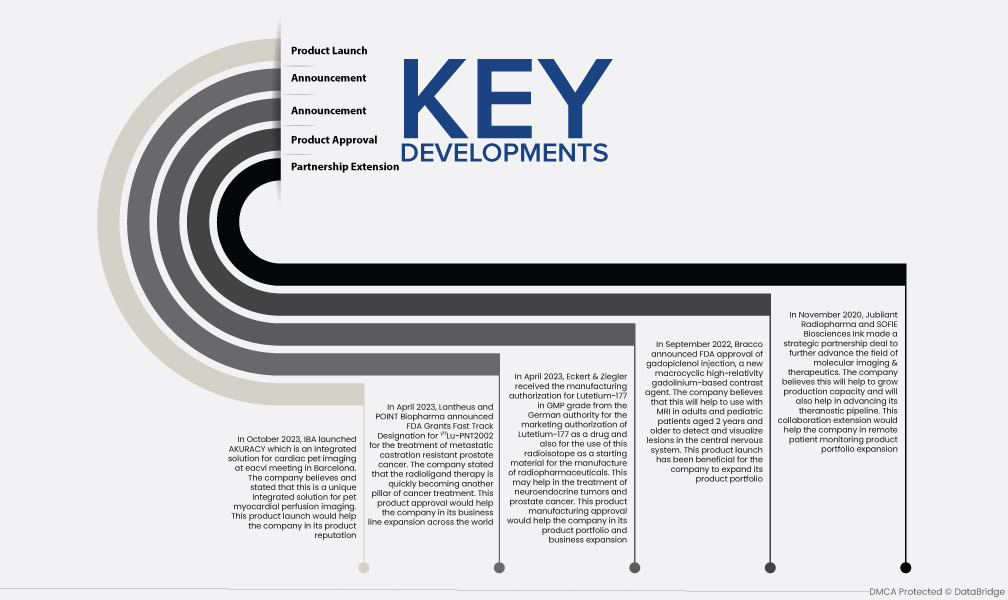

- Im Oktober 2023 stellte IBA auf dem eacvi-Treffen in Barcelona AKURACY vor, eine integrierte Lösung für die Herzbildgebung bei Haustieren. Das Unternehmen ist davon überzeugt und erklärte, dass dies eine einzigartige integrierte Lösung für die Myokardperfusionsbildgebung bei Haustieren ist

- Im April 2023 gaben Lantheus und POINT Biopharma bekannt, dass die FDA den Fast-Track-Status für ¹⁷⁷Lu-PNT2002 zur Behandlung von metastasiertem kastrationsresistentem Prostatakrebs erteilt. Das Unternehmen gab an, dass die Radioligandentherapie schnell zu einer weiteren Säule der Krebsbehandlung wird.

- Im April 2023 erhielt Eckert & Ziegler von der deutschen Behörde die Herstellungserlaubnis für Lutetium-177 in GMP-Qualität für die Zulassung von Lutetium-177 als Arzneimittel und auch für die Verwendung dieses Radioisotops als Ausgangsstoff für die Herstellung von Radiopharmaka. Das Unternehmen glaubt, dass dies bei der Behandlung von neuroendokrinen Tumoren und Prostatakrebs helfen könnte

- Im Dezember 2022 erhielt Novartis die Zulassung für Pluvicto als erste zielgerichtete Radioligandentherapie zur Behandlung von Prostatakrebs. Das Unternehmen ist davon überzeugt, dass dies dazu beitragen wird, ein breites Portfolio an Radioligandentherapien zur Behandlung von Krebs weltweit voranzutreiben.

- Im September 2022 gab Bracco die FDA-Zulassung von Gadopiclenol-Injektionen bekannt, einem neuen makrozyklischen Kontrastmittel auf Gadoliniumbasis mit hoher Relativität. Das Unternehmen ist davon überzeugt, dass dies bei der MRT bei Erwachsenen und Kindern ab 2 Jahren helfen wird, Läsionen im zentralen Nervensystem zu erkennen und zu visualisieren.

- Im November 2020 schlossen Jubilant Radiopharma und SOFIE Biosciences Ink eine strategische Partnerschaft ab, um den Bereich der molekularen Bildgebung und Therapeutik weiter voranzutreiben. Das Unternehmen ist davon überzeugt, dass dies dazu beitragen wird, die Produktionskapazität zu steigern und auch seine Theranostik-Pipeline voranzutreiben.

Regionale Analyse

Geografisch sind die im globalen Marktbericht für Radiopharmaka abgedeckten Länder die USA, Kanada, Mexiko, Deutschland, Frankreich, Großbritannien, Italien, Spanien, Niederlande, Russland, Schweiz, Türkei, Österreich, Norwegen, Ungarn, Litauen, Irland, Polen, Restliches Europa, China, Japan, Indien, Südkorea, Australien, Singapur, Thailand, Malaysia, Indonesien, Philippinen, Vietnam, Restlicher asiatisch-pazifischer Raum, Brasilien, Argentinien, Chile, Kolumbien, Peru, Venezuela, Ecuador, Restliches Südamerika, Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Israel, Kuwait sowie der Rest des Nahen Ostens und Afrikas.

Laut Marktforschungsanalyse von Data Bridge:

Nordamerika ist die dominierende Region im globalen Markt für Radiopharmaka im Prognosezeitraum 2023 - 2030

- Im Jahr 2023 wird die Region Nordamerika voraussichtlich den globalen Markt für Radiopharmaka mit einem Marktanteil von 34,85 % dominieren. Dies ist auf die zunehmende Nutzung von Radiopharmaka in der gesamten Region zurückzuführen. Die steigende Versorgung der Patienten mit Radiopharmaka und die zunehmende Praxis der Überwachung von Patienten auf alle chronischen und nicht chronischen Erkrankungen dürften das Marktwachstum in der Region vorantreiben.

Nordamerika gilt als die am schnellsten wachsende Region auf dem globalen Radiopharmazeutikmarkt für den Prognosezeitraum 2023 - 2030

Für Nordamerika wird im Prognosezeitraum ein Wachstum erwartet, da dort die Zahl der mit hochentwickelter Technologie ausgestatteten Gesundheitseinrichtungen zunimmt und die Markteinführung und Zulassung mehrerer Radiopharmaka zunimmt.

Für detailliertere Informationen zum Radiopharmazeutikmarkt klicken Sie hier –https://www.databridgemarketresearch.com/reports/global-radiopharmaceuticals-market