Dieser Trend wird vor allem durch die zunehmende Verbreitung von Blutkrebsarten wie Leukämie, Lymphomen und Myelomen vorangetrieben, die häufig eine HSCT als Behandlungsoption erfordern. Darüber hinaus erfordern auch andere hämatologische Erkrankungen wie aplastische Anämie und bestimmte genetische Erkrankungen eine HSCT zur Krankheitsbehandlung. Mit der steigenden Zahl von Patienten, die sich einer HSCT unterziehen, steigt auch der Bedarf an einer wirksamen GVHD-Behandlung. GVHD ist eine häufige Komplikation der HSCT. Sie tritt auf, wenn die transplantierten Spenderzellen das Gewebe des Empfängers angreifen, was zu potenziell schweren und lebensbedrohlichen Symptomen führt. Daher führt die zunehmende Inzidenz der HSCT direkt zu einem höheren Bedarf an GVHD-Behandlungen, um die Auswirkungen dieser Komplikation zu beherrschen und zu mildern.

Vollständigen Bericht abrufen unter https://www.databridgemarketresearch.com/reports/global-graft-versus-host-disease-gvhd-treatment-market

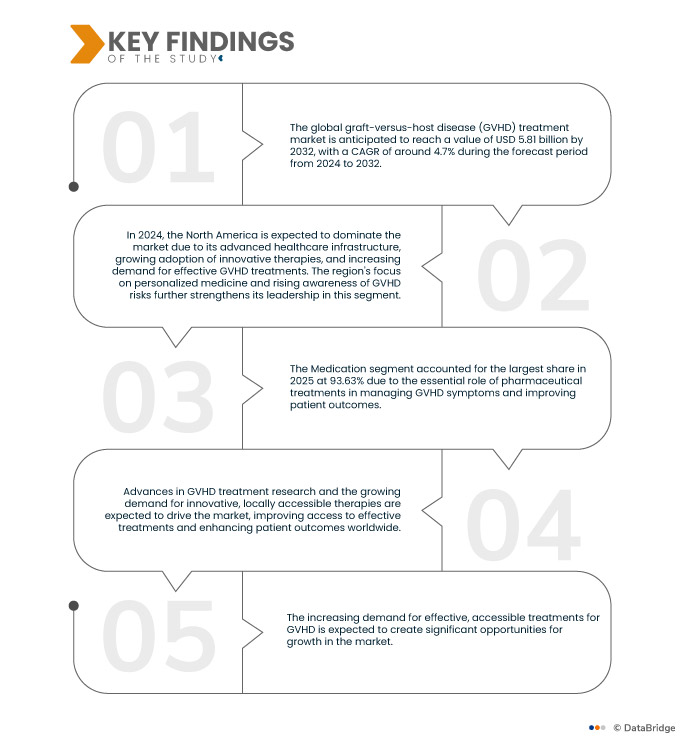

Data Bridge Market Research analysiert, dass der globale Markt für die Behandlung der Graft-versus-Host-Krankheit (GVHD) voraussichtlich von 4,07 Milliarden US-Dollar im Jahr 2024 auf 5,81 Milliarden US-Dollar im Jahr 2032 anwachsen wird, was einem CAGR von 4,7 % im Prognosezeitraum von 2025 bis 2032 entspricht.

Wichtigste Ergebnisse der Studie

Steigende Sensibilisierungskampagnen und Patientenaufklärung

Sensibilisierungskampagnen und Patientenaufklärung sind entscheidend für die Früherkennung und Behandlung der Graft-versus-Host-Krankheit (GVHD). Diese Initiativen richten sich gezielt an medizinisches Fachpersonal, Patienten und Pflegekräfte und heben die wichtigsten Symptome der GVHD hervor, um eine frühzeitige Erkennung und Intervention zu ermöglichen. Aufgeklärte Patienten und Pflegekräfte suchen eher frühzeitig ärztlichen Rat und verhindern so ein Fortschreiten der Krankheit in schwere Stadien. Darüber hinaus können medizinische Fachkräfte, die mit den Symptomen und der Behandlung der GVHD vertraut sind, eine effektivere Versorgung bieten und so die Patientenergebnisse verbessern. Diese gezielten Maßnahmen tragen entscheidend zur Verbesserung der Lebensqualität der von GVHD Betroffenen bei.

Berichtsumfang und Marktsegmentierung

Berichtsmetrik

|

Details

|

Prognosezeitraum

|

2025 bis 2032

|

Basisjahr

|

2024

|

Historisches Jahr

|

2023 (Anpassbar 2013–2017)

|

Quantitative Einheiten

|

Umsatz in Milliarden USD

|

Abgedeckte Segmente

|

Nach Behandlung (Medikamente und Therapie), Typ (chronische GVHD, akute GVHD und Prophylaxe), Geschlecht (weiblich und männlich), Alter (Erwachsene und Kinder), Verabreichungsmethode (oral, intravenös, topisch und andere), Endbenutzer (Krankenhäuser, Transplantationszentren, Institute und Fachzentren), Vertriebskanal (Direktausschreibung, Einzelhandel und andere)

|

Abgedeckte Länder

|

USA, Kanada, Mexiko, Deutschland, Frankreich, Großbritannien, Italien, Spanien, Russland, Niederlande, Schweiz, Türkei, Belgien, Österreich, Irland, Norwegen, Polen, Restliches Europa, Japan, China, Indien, Südkorea, Australien, Singapur, Thailand, Malaysia, Indonesien, Vietnam, Philippinen, Restlicher Asien-Pazifik-Raum, Brasilien, Argentinien, Peru, Restliches Südamerika, Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Kuwait, Israel und Restlicher Naher Osten und Afrika

|

Abgedeckte Marktteilnehmer

|

Bristol-Myers Squibb Company (USA), AbbVie Inc. (USA), Novartis AG (Schweiz), Janssen Global Services, LLC (USA), Mallinckrodt (USA), Incyte (USA), Sanofi (Frankreich), Alkem Laboratories Ltd. (Indien) und Astellas Pharma Inc. (Japan) unter anderem

|

Im Bericht behandelte Datenpunkte

|

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure umfassen die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

|

Segmentanalyse

Der globale Markt für die Behandlung der Graft-versus-Host-Krankheit (GVHD) ist basierend auf Behandlung, Art, Geschlecht, Alter, Verabreichungsmethode, Endbenutzer und Vertriebskanal in sieben wichtige Segmente unterteilt.

- Auf der Grundlage der Behandlung ist der Markt in Medikamente und Therapie unterteilt

Im Jahr 2025 wird das Medikamentensegment voraussichtlich den Markt mit einem Marktanteil von 93,63 % dominieren

Im Jahr 2025 wird das Medikamentensegment voraussichtlich mit einem Marktanteil von 93,63 % den Markt dominieren, da zielgerichtete Therapien zunehmend eingesetzt werden, die Behandlungswirksamkeit verbessert wird und die Nachfrage der Patienten nach personalisierten Behandlungen steigt.

- Auf der Grundlage des Typs ist der Markt in chronische GVHD, akute GVHD und prophylaktische unterteilt

Im Jahr 2025 wird das Segment der chronischen GVHD voraussichtlich den Markt mit einem Marktanteil von 46,46 % dominieren

Im Jahr 2025 wird das Segment der chronischen GVHD voraussichtlich mit einem Marktanteil von 46,46 % den Markt dominieren. Dies ist auf die steigende Prävalenz langfristiger GVHD-Fälle, Fortschritte bei immunsuppressiven Therapien und einen verstärkten Fokus auf die Verbesserung der Lebensqualität der Patienten zurückzuführen.

- Der Markt ist nach Geschlecht in Frauen und Männer unterteilt. Im Jahr 2025 wird das weibliche Segment voraussichtlich mit einem Marktanteil von 56,92 % den Markt dominieren.

- Der Markt ist nach Alter in Erwachsene und Kinder unterteilt. Im Jahr 2025 wird das Sturzsegment voraussichtlich mit einem Marktanteil von 71,64 % den Markt dominieren.

- Auf der Grundlage der Verabreichungsart ist der Markt in orale, intravenöse, topische und andere Anwendungen unterteilt. Im Jahr 2025 wird das orale Segment voraussichtlich den Markt mit einem Marktanteil von 47,01 % dominieren.

- Auf der Grundlage des Endverbrauchers ist der Markt in Krankenhäuser, Transplantationszentren, Institute und Fachzentren segmentiert. Im Jahr 2025 wird das Krankenhaussegment voraussichtlich den Markt mit einem Marktanteil von 45,24 % dominieren.

- Auf der Grundlage der Vertriebskanäle wird der Markt in Direktausschreibungen, Einzelhandelsverkäufe und andere segmentiert. Im Jahr 2025 wird das Direktausschreibungssegment voraussichtlich den Markt mit einem Marktanteil von 48,59 % dominieren.

Hauptakteure

Data Bridge Market Research Bristol-Myers Squibb Company (USA), AbbVie Inc. (USA), Novartis AG (Schweiz), Janssen Global Services, LLC (USA), Mallinckrodt (USA) als die wichtigsten Marktteilnehmer.

Marktentwicklung

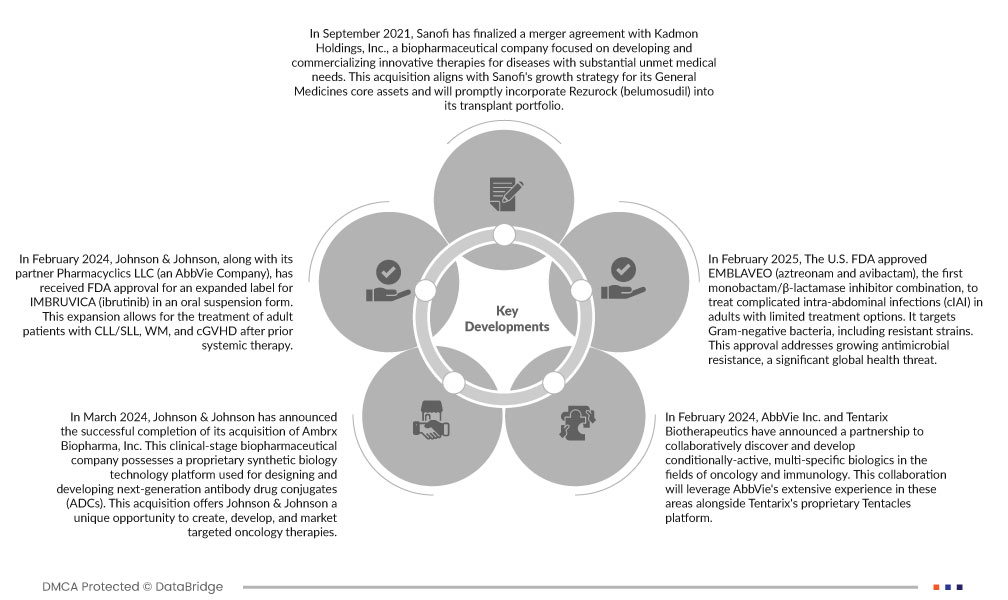

- Im Februar 2025 erteilte die US-amerikanische FDA die Zulassung für EMBLAVEO (Aztreonam und Avibactam), die erste Monobactam/β-Lactamase-Inhibitor-Kombination, zur Behandlung komplizierter intraabdominaler Infektionen (cIAI) bei Erwachsenen mit eingeschränkten Behandlungsmöglichkeiten. Das Medikament zielt auf gramnegative Bakterien, einschließlich resistenter Stämme, ab. Diese Zulassung trägt der wachsenden antimikrobiellen Resistenz Rechnung, einer erheblichen globalen Gesundheitsbedrohung.

- Im Februar 2024 erhielt Johnson & Johnson zusammen mit seinem Partner Pharmacyclics LLC (ein AbbVie-Unternehmen) die FDA-Zulassung für eine erweiterte Zulassung von IMBRUVICA (Ibrutinib) in Form einer oralen Suspension. Diese Erweiterung ermöglicht die Behandlung erwachsener Patienten mit CLL/SLL, WM und cGVHD nach vorheriger systemischer Therapie.

- Im März 2024 gab Johnson & Johnson den erfolgreichen Abschluss der Übernahme von Ambrx Biopharma, Inc. bekannt. Dieses biopharmazeutische Unternehmen im klinischen Stadium verfügt über eine proprietäre synthetische Biologie-Technologieplattform für die Entwicklung von Antikörper-Wirkstoff-Konjugaten (ADCs) der nächsten Generation. Diese Übernahme bietet Johnson & Johnson eine einzigartige Gelegenheit, zielgerichtete onkologische Therapien zu entwickeln und zu vermarkten.

- Im Februar 2024 gaben AbbVie Inc. und Tentarix Biotherapeutics eine Partnerschaft zur gemeinsamen Erforschung und Entwicklung bedingt aktiver, multispezifischer Biologika in den Bereichen Onkologie und Immunologie bekannt. Diese Zusammenarbeit nutzt die umfassende Erfahrung von AbbVie in diesen Bereichen und die proprietäre Tentacles-Plattform von Tentarix.

- Im September 2021 schloss Sanofi eine Fusionsvereinbarung mit Kadmon Holdings, Inc. ab, einem biopharmazeutischen Unternehmen, das sich auf die Entwicklung und Vermarktung innovativer Therapien für Krankheiten mit erheblichem ungedecktem medizinischem Bedarf konzentriert. Diese Übernahme steht im Einklang mit Sanofis Wachstumsstrategie für seine Kernaktivitäten im Bereich Allgemeinmedizin und wird Rezurock (Belumosudil) umgehend in sein Transplantationsportfolio aufnehmen.

Regionale Analyse

Geografisch betrachtet sind die im globalen Marktbericht zur Behandlung der Graft-versus-Host-Krankheit (GVHD) abgedeckten Länder die USA, Kanada, Mexiko, Deutschland, Frankreich, Großbritannien, Italien, Spanien, Russland, die Niederlande, die Schweiz, die Türkei, Belgien, Österreich, Irland, Norwegen, Polen, das übrige Europa, Japan, China, Indien, Südkorea, Australien, Singapur, Thailand, Malaysia, Indonesien, Vietnam, die Philippinen, der übrige asiatisch-pazifische Raum, Brasilien, Argentinien, Peru, der übrige südamerikanische Raum, Südafrika, Saudi-Arabien, die Vereinigten Arabischen Emirate, Ägypten, Kuwait, Israel sowie der übrige Nahe Osten und Afrika.

Nordamerika wird voraussichtlich den Markt dominieren, und der asiatisch-pazifische Raum wächst am schnellsten.

Aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der hohen Akzeptanzraten bei Behandlungen, erheblicher Investitionen in die Forschung, einer großen Patientenzahl und der Verfügbarkeit innovativer Therapien und klinischer Studien dürfte Nordamerika den Markt dominieren.

Der asiatisch-pazifische Raum verzeichnet aufgrund der Verbesserung der Gesundheitsinfrastruktur, der zunehmenden Zahl von Krebsbehandlungen, des steigenden Bewusstseins, des erweiterten Zugangs zu fortschrittlichen Therapien und der wachsenden Patientenzahl den am schnellsten wachsenden Markt.

Laut Marktforschungsanalyse von Data Bridge:

Für detailliertere Informationen über den globalen Markt für die Behandlung der Graft-versus-Host-Krankheit (GVHD) klicken Sie hier – https://www.databridgemarketresearch.com/reports/global-graft-versus-host-disease-gvhd-treatment-market