Global Aerospace Plastics Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

0.85 Billion

USD

1.41 Billion

2024

2032

USD

0.85 Billion

USD

1.41 Billion

2024

2032

| 2025 –2032 | |

| USD 0.85 Billion | |

| USD 1.41 Billion | |

| % | |

|

تجزئة سوق البلاستيك العالمي في مجال الطيران والفضاء، حسب النوع (بولي إيثر إيثير كيتون (PEEK)، البولي كربونات، بولي ميثيل ميثاكريلات (PMMA)، البولي أميد، بولي فينيلين كبريتيد (PPS)، وغيرها)، التطبيق (هياكل الطائرات، تصميمات المقصورة الداخلية، أنظمة الدفع، المعدات، وغيرها)، الاستخدام النهائي (الطيران التجاري، الطيران العسكري، الطيران العام) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق البلاستيك في مجال الطيران والفضاء

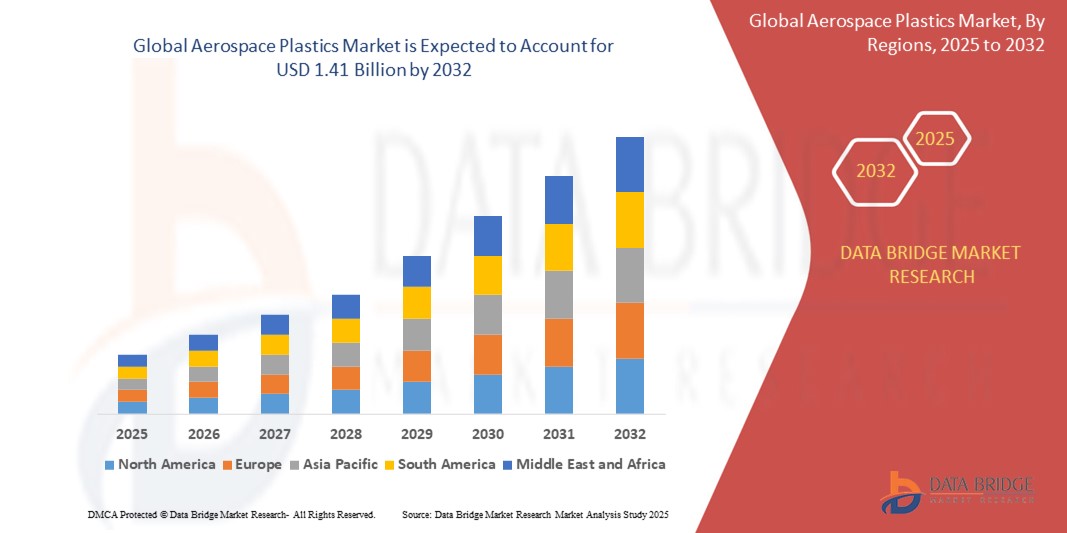

- تم تقييم حجم سوق البلاستيك الجوي العالمي بنحو 0.85 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1.41 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 6.50٪ خلال الفترة المتوقعة.

- ويرجع هذا النمو في المقام الأول إلى الطلب المتزايد على المواد خفيفة الوزن لتعزيز كفاءة الوقود، وزيادة إنتاج الطائرات، وتوسيع ميزانيات الدفاع على مستوى العالم.

تحليل سوق البلاستيك المستخدم في صناعة الطيران والفضاء

- بلاستيكيات الطيران هي مواد بوليمرية عالية الأداء تُستخدم في قطاع الطيران في التطبيقات التي تتطلب نسبة القوة إلى الوزن، والمتانة، والمقاومة الكيميائية. تُستخدم هذه المواد على نطاق واسع في المكونات الداخلية، وأجزاء جسم الطائرة، ومكونات المحرك، مما يُساعد على تقليل وزن الطائرة وتحسين استهلاك الوقود.

- ويشهد السوق نمواً مستقراً ومستمراً، بدعم من زيادة حركة النقل الجوي التجاري، والتفضيل المتزايد للطائرات الموفرة للوقود، والاستثمارات المتزايدة في برامج تحديث الطيران العسكري.

- من المتوقع أن تهيمن أمريكا الشمالية على سوق البلاستيك في مجال الطيران والفضاء بحصة سوقية تبلغ 38.27%، ويعزى ذلك إلى وجود شركات تصنيع الطائرات الكبرى مثل بوينج ولوكهيد مارتن، إلى جانب الترقيات المستمرة في أساطيل الطيران التجاري والدفاعي.

- ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً خلال الفترة المتوقعة، بدعم من التوسع السريع في السفر الجوي، وزيادة مشتريات الطائرات من قبل شركات الطيران الإقليمية، والمبادرات الحكومية لتصنيع الطائرات المحلية في دول مثل الهند والصين.

- ومن بين الأنواع، من المتوقع أن يتصدر قطاع البولي إيثر إيثر كيتون (PEEK) السوق بحصة تبلغ 29.64%، وذلك بفضل استقراره الحراري الاستثنائي ومقاومته الكيميائية وقوته الميكانيكية، مما يجعله مثاليًا للتطبيقات الصعبة مثل أجزاء المحرك والمكونات الهيكلية في كل من الطائرات التجارية والعسكرية.

نطاق التقرير وتجزئة سوق البلاستيك في قطاع الطيران والفضاء

|

صفات |

رؤى سوق البلاستيك في قطاع الطيران والفضاء |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق البلاستيك في مجال الطيران والفضاء

" تزايد استخدام مكونات الطائرات خفيفة الوزن الموفرة للوقود "

- إن الاتجاه الرئيسي في سوق البلاستيك في مجال الطيران والفضاء العالمي هو التبني المتزايد للمكونات البلاستيكية خفيفة الوزن لتعزيز كفاءة الوقود وتقليل انبعاثات الكربون وتحسين أداء الطائرات.

- ويتأثر هذا الاتجاه بشدة باللوائح البيئية الصارمة، وارتفاع تكاليف وقود الطائرات، ودفع صناعة الطيران نحو الطيران المستدام والكفاءة التشغيلية.

- على سبيل المثال، تعمل شركات تصنيع الطائرات الرائدة مثل بوينج وإيرباص بشكل متزايد على دمج المواد البلاستيكية الحرارية عالية الأداء مثل PEEK وPMMA والبولي كربونات في التصميمات الداخلية للطائرات والأجزاء الهيكلية وأنظمة الدفع لتحل محل المكونات المعدنية التقليدية وتقليل وزن الطائرات.

- تساعد المواد البلاستيكية خفيفة الوزن المستخدمة في صناعة الطائرات على تقليل استهلاك الوقود وزيادة سعة الحمولة وتحسين المدى، مما يجعلها مثالية لمنصات الطائرات من الجيل الجديد.

- ومع تحول الصناعة نحو الطائرات الهجينة والكهربائية، من المتوقع أن يرتفع الطلب على المواد البلاستيكية المتقدمة التي تجمع بين العزل الكهربائي والمقاومة الحرارية والسلامة الهيكلية بشكل أكبر.

- مع الابتكار المستمر في البلاستيك المقاوم للهب والقابل لإعادة التدوير والمقاوم لدرجات الحرارة العالية، من المقرر أن يظل الاتجاه نحو تخفيف الوزن المحرك الرئيسي للتقدم التكنولوجي في تصنيع الطائرات.

ديناميكيات سوق البلاستيك في قطاع الطيران والفضاء

سائق

"ارتفاع إنتاج الطائرات وتحديث الأسطول"

- يعد ارتفاع إنتاج الطائرات التجارية والعسكرية أحد محركات النمو الرئيسية في سوق البلاستيك في قطاع الطيران، إلى جانب الجهود المتزايدة لتحديث الأساطيل الحالية بمكونات أخف وزناً وأكثر كفاءة.

- إن السعي نحو إنتاج طائرات من الجيل التالي ذات أداء أفضل وانبعاثات أقل وراحة ركاب محسنة يعمل على تسريع استخدام البلاستيك المتقدم في الهياكل الأولية والثانوية للطائرات.

- تتميز البلاستيكات المستخدمة في صناعة الطائرات بنسبة ممتازة من القوة إلى الوزن، ومقاومة للتآكل، ومرونة في التصميم، مما يجعلها بدائل مثالية للمعادن في أنظمة الطائرات الحيوية.

- مع تطلع شركات الطيران إلى تحسين كفاءة الوقود وتحقيق الأهداف البيئية، تعمل الشركات المصنعة على توسيع نطاق استخدام البلاستيك في مجالات مثل الهياكل الجوية وتصميمات المقصورة الداخلية وأنظمة الدفع.

على سبيل المثال،

- تعمل شركة Hexcel Corporation وشركة Solvay SA على تطوير المواد البلاستيكية الحرارية والمواد المركبة بالحرارة المستخدمة في صناعة الطائرات والتي تلبي متطلبات إدارة الطيران الفيدرالية الصارمة مع تقليل وزن الطائرات وتعزيز كفاءة استهلاك الوقود.

- وتستثمر شركة Toray Industries أيضًا في إنتاج أنظمة البلاستيك المقوى بألياف الكربون (CFRP) باستخدام مصفوفات البوليمر للهياكل الجوية.

- ومن المتوقع أن يؤدي التأثير المشترك لنمو السفر الجوي وبرامج تجديد الأسطول والتفويضات التنظيمية المتعلقة بالكفاءة إلى دفع الطلب المستدام على البلاستيك عالي الأداء المستخدم في صناعة الطيران حتى عام 2032.

ضبط النفس/التحدي

" تكاليف المعالجة المرتفعة والحواجز التنظيمية "

- إن أحد القيود المهمة في سوق البلاستيك المستخدم في صناعة الطيران والفضاء هو التكلفة العالية للمعالجة وعملية الموافقة التنظيمية الصارمة المرتبطة بالمواد البلاستيكية المستخدمة في صناعة الطيران والفضاء.

- تتطلب المواد البلاستيكية الحرارية المتقدمة مثل PEEK وPPS وPEI تقنيات إنتاج متطورة ومراقبة جودة دقيقة وجداول زمنية طويلة للتصديق لتلبية معايير السلامة والأداء في مجال الطيران.

- وتؤدي هذه التعقيدات إلى زيادة الاستثمار الأولي والوقت اللازم لطرح المنتج في السوق، مما يثني الموردين الصغار والمتوسطين عن دخول السوق ويرفع التكاليف بالنسبة لمصنعي الطائرات.

- على سبيل المثال، يجب أن تجتاز المواد البلاستيكية المستخدمة في تطبيقات الطيران اختبارات صارمة للاشتعال والدخان والسمية (FST) وتلبي الشهادات التنظيمية الدولية مثل FAR 25.853، مما يجعل تأهيل المواد مكلفًا ويستغرق وقتًا طويلاً.

- علاوة على ذلك، فإن القدرة المحدودة على إعادة التدوير وإدارة نهاية العمر الافتراضي للبلاستيك عالي الأداء تشكل تحديات استدامة إضافية للمصنعين والمشغلين.

- ورغم أن فوائد البلاستيك المستخدم في صناعة الطيران كبيرة، فإن تكلفته المرتفعة مقارنة بالمعادن أو البلاستيك السلعي، إلى جانب قيود الشهادات، قد تؤدي إلى إبطاء عملية التبني، وخاصة في أسواق الدفاع والطيران الإقليمية الحساسة للتكلفة.

نطاق سوق البلاستيك في مجال الطيران والفضاء

يتم تقسيم السوق على أساس النوع والتطبيق والاستخدام النهائي.

- حسب النوع

يُقسّم سوق بلاستيك الفضاء الجوي، حسب نوعه، إلى بولي إيثير إيثير كيتون (PEEK)، والبولي كربونات، وبولي ميثيل ميثاكريلات (PMMA)، والبولي أميد، وكبريتيد البولي فينيلين (PPS)، وغيرها. يُهيمن قطاع بولي إيثير إيثير كيتون (PEEK) على أكبر حصة سوقية من الإيرادات، بنسبة 31.5% بحلول عام 2025، بفضل نسبة قوته إلى وزنه الاستثنائية، ومقاومته لدرجات الحرارة العالية، ومقاومته للهب، مما يجعله مثاليًا لمكونات الفضاء الجوي الحيوية، بما في ذلك أجزاء المحركات والتركيبات الهيكلية.

ومع ذلك، من المتوقع أن ينمو قطاع البولي كربونات بأعلى معدل نمو سنوي مركب بنسبة 6.82% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا باستخدامه على نطاق واسع في التصميمات الداخلية للطائرات والنوافذ بسبب مقاومة الصدمات والشفافية وخصائصه خفيفة الوزن، والتي تتماشى مع جهود الصناعة نحو تعزيز كفاءة الوقود وراحة الركاب.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق بلاستيك الطيران إلى هياكل الطائرات، وديكورات المقصورة، وأنظمة الدفع، والمعدات، وغيرها. وسيستحوذ قطاع ديكورات المقصورة على أكبر حصة سوقية بنسبة 34.7% بحلول عام 2025، ويعزى ذلك أساسًا إلى الطلب المتزايد على البلاستيك المتين وخفيف الوزن والجميل، المستخدم في المقاعد والألواح والخزائن العلوية وغيرها من المكونات الداخلية. ويدعم هذا الطلب تحديث أسطول شركات الطيران ونمو حركة المسافرين جوًا.

مع ذلك، من المتوقع أن يُسجل قطاع هياكل الطائرات أعلى معدل نمو سنوي مركب قدره 7.23% خلال الفترة المتوقعة. ويعود هذا النمو إلى تزايد استخدام البلاستيك المقوى بالكربون وعالي الأداء في هياكل الطائرات والأجنحة والمكونات الهيكلية الأخرى، حيث يُسهم انخفاض الوزن بشكل مباشر في كفاءة استهلاك الوقود وخفض الانبعاثات.

- حسب الاستخدام النهائي

بناءً على الاستخدام النهائي، يُصنف سوق البلاستيك الفضائي إلى الطيران التجاري، والطيران العسكري، والطيران العام. وسيستحوذ قطاع الطيران التجاري على أكبر حصة سوقية بنسبة 59.2% بحلول عام 2025، بفضل التوسع المستمر في أساطيل شركات الطيران التجارية وزيادة إنتاج طائرات الجيل التالي، التي تُعطي الأولوية للمواد خفيفة الوزن لمزاياها من حيث التكلفة والأداء.

وفي الوقت نفسه، من المتوقع أن ينمو قطاع الطيران العسكري بأعلى معدل نمو سنوي مركب بنسبة 6.95% خلال الفترة 2025-2032، مدفوعًا بزيادة ميزانيات الدفاع، وتحديث الأساطيل الجوية، والطلب على المواد عالية الأداء التي توفر متانة محسنة ومقاومة للحرارة والقدرة على البقاء في الظروف القاسية.

تحليل إقليمي لسوق البلاستيك العالمي في مجال الطيران والفضاء

نظرة عامة على سوق البلاستيك في قطاع الطيران والفضاء في أمريكا الشمالية

تحتل أمريكا الشمالية مكانة رائدة في سوق البلاستيك الجوي العالمي، مدعومةً بوجود كبرى شركات تصنيع الطائرات، وميزانيات دفاعية ضخمة، واستثمارات متواصلة في برامج تحديث الطيران. وقد أدى تركيز المنطقة على كفاءة استهلاك الوقود وخفض الانبعاثات إلى زيادة ملحوظة في استخدام البلاستيك خفيف الوزن وعالي الأداء في الطيران التجاري والعسكري.

- نظرة عامة على سوق البلاستيك في قطاع الطيران والفضاء الأمريكي

سيستحوذ سوق البلاستيك في قطاع الطيران والفضاء الأمريكي على أكبر حصة من الإيرادات في أمريكا الشمالية بحلول عام 2025، بفضل قوة قطاع الطيران والفضاء في البلاد، بما في ذلك شركات تصنيع المعدات الأصلية مثل بوينغ ولوكهيد مارتن. ويُحسّن الاستخدام الواسع للبلاستيك الحراري والمركبات في مكونات هياكل الطائرات، وتصميمات المقصورة الداخلية، وأنظمة الدفع، أداء الطائرات مع خفض تكاليف التشغيل. كما تُعزز الابتكارات المستمرة في البلاستيك المقاوم للهب ومنخفض الدخان النمو.

- نظرة عامة على سوق البلاستيك في قطاع الطيران والفضاء في كندا

يشهد سوق البلاستيك في قطاع الطيران والفضاء الكندي نموًا مستقرًا، مدعومًا بقاعدة تصنيع مزدهرة في هذا المجال، لا سيما في كيبيك. ويشجع الطلب المتزايد على المواد خفيفة الوزن في الطائرات النفاثة والمروحيات الإقليمية على استخدام البولي كربونات، والبولي إيثيلين ميثاكريلات (PEEK)، والبولي ميثاكريلات (PMMA) في التطبيقات الداخلية والهيكلية. ويشجع الدعم الحكومي للبحث والتطوير في مجال الطيران والفضاء ومبادرات الاستدامة على دمج المواد البلاستيكية القابلة لإعادة التدوير وعالية القوة.

نظرة عامة على سوق البلاستيك في قطاع الطيران والفضاء في أوروبا

من المتوقع أن تشهد أوروبا نموًا قويًا في سوق البلاستيك المستخدم في صناعة الطيران والفضاء خلال الفترة المتوقعة، مدفوعًا بلوائح الاتحاد الأوروبي الصارمة المتعلقة بانبعاثات الطائرات، وتحسين الوزن، والاستدامة. ويساهم وجود شركات تصنيع طائرات رائدة مثل إيرباص، والاستثمار المتزايد في الطيران الكهربائي والهجين، في تسريع اعتماد المواد البلاستيكية المتقدمة في هياكل الطائرات وأنظمة المقصورات.

- نظرة عامة على سوق البلاستيك في قطاع الطيران والفضاء في ألمانيا

تحتل ألمانيا حصةً كبيرةً في سوق بلاستيك الطيران والفضاء الأوروبي، بفضل قدراتها الهندسية الدقيقة وسلسلة توريد مكونات الطائرات القوية. ويتزايد استخدام اللدائن الحرارية عالية الأداء في هياكل الطائرات الخارجية، وحواملها، وأجزاء محركاتها. علاوةً على ذلك، يُشجع التزام ألمانيا بالحياد الكربوني مُصنّعي المعدات الأصلية والموردين من مختلف المستويات على استكشاف بدائل بلاستيكية حيوية وقابلة لإعادة التدوير.

- نظرة عامة على سوق البلاستيك في قطاع الطيران والفضاء في فرنسا

يشهد سوق البلاستيك في قطاع الطيران والفضاء الفرنسي توسعًا ملحوظًا، مدعومًا بمكانته كمركز عالمي لصناعة الطيران والفضاء، واحتضانه المقر الرئيسي لشركة إيرباص. ويساهم توجه الدولة نحو الطائرات منخفضة الانبعاثات، وزيادة معدلات إنتاجها، في زيادة الطلب على البوليمرات خفيفة الوزن في هياكل الطائرات وتصميمها الداخلي. كما تُعزز الشراكات بين القطاعين العام والخاص، التي تركز على تقنيات الطيران من الجيل التالي، الابتكار في تركيبات البلاستيك المستخدمة في قطاع الطيران والفضاء.

نظرة عامة على سوق البلاستيك في قطاع الطيران والفضاء في منطقة آسيا والمحيط الهادئ

من المتوقع أن تُسجل منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب في سوق بلاستيك الطيران والفضاء بين عامي 2025 و2032، وذلك بفضل تزايد السفر الجوي، والتوسع السريع في الأساطيل، والاستثمارات الكبيرة في برامج تصنيع الطائرات المحلية. وتعمل دول مثل الصين والهند على توسيع بنيتها التحتية في قطاع الطيران والفضاء، وتهدف إلى تقليل الاعتماد على الواردات من خلال تعزيز الإنتاج المحلي للمواد المتقدمة، بما في ذلك بلاستيك الطيران والفضاء.

- نظرة على سوق البلاستيك في قطاع الطيران والفضاء في الصين

تتصدر الصين سوق بلاستيك الطيران والفضاء في منطقة آسيا والمحيط الهادئ، مدعومةً ببرامجها المتنامية لتطوير الطائرات المحلية، مثل طائرة كوماك C919. ويعود تزايد استخدام البوليمرات في ألواح هيكل الطائرة، ومكونات المقصورة، وأنظمة التهوية، إلى مزاياها في خفض الوزن ومرونة تصميمها. ويساهم تركيز الحكومة على الاعتماد على الذات في قطاع الطيران المحلي والاستخدام المستدام للمواد في دفع عجلة نمو السوق.

- نظرة عامة على سوق البلاستيك في قطاع الطيران والفضاء في الهند

من المتوقع أن ينمو سوق بلاستيك الطيران والفضاء الهندي بمعدل نمو سنوي مركب مثير للإعجاب، مدفوعًا بزيادة الاستثمارات في الطيران العسكري، وخدمات الصيانة والإصلاح والتجديد (MRO)، والإنتاج المحلي للطائرات في إطار مبادرة "صنع في الهند". وتشجع الحاجة المتزايدة إلى طائرات خفيفة الوزن وموفرة للوقود على استخدام اللدائن الحرارية والمركبات في تطبيقات متعددة. كما أن التعاون مع شركات الطيران والفضاء العالمية يعزز القدرات المحلية في معالجة البلاستيك عالي الجودة المستخدم في صناعة الطيران والفضاء.

حصة سوق البلاستيك في مجال الطيران والفضاء

وتدار صناعة البلاستيك في مجال الطيران والفضاء بشكل أساسي من قبل شركات راسخة، بما في ذلك:

- شركة إيفونيك للصناعات (ألمانيا)

- سابك (الشركة السعودية للصناعات الأساسية) (المملكة العربية السعودية)

- شركة هيكسل (الولايات المتحدة)

- شركة فيكتريكس بي إل سي (المملكة المتحدة)

- شركة سولفاي (بلجيكا)

- شركة أركيما (فرنسا)

- شركة دريك للبلاستيك المحدودة (الولايات المتحدة)

- شركة إنسينجر المحدودة (ألمانيا)

- مجموعة روشلينج (ألمانيا)

- شركة توراي للصناعات (اليابان)

- مجموعة ميتسوبيشي الكيميائية (اليابان)

- شركة تيجين المحدودة (اليابان)

- شركة بولي ون (الآن شركة أفينت) (الولايات المتحدة)

- شركة سيلانيز (الولايات المتحدة)

أحدث التطورات في سوق البلاستيك العالمي لقطاع الطيران والفضاء

- في مارس 2025، أعلنت شركة Solvay SA (بلجيكا) عن توسيع محفظة منتجات Amodel® PPA، مقدمةً تركيبات جديدة مُخصصة لصناعات الطيران والفضاء، تتميز بمقاومة مُعززة للهب ومتانة ميكانيكية. يهدف هذا التطوير إلى تلبية الطلب المتزايد على البوليمرات خفيفة الوزن وعالية الأداء في تصميمات الطائرات الداخلية وأنظمتها الكهربائية، مما يدعم الامتثال لمعايير السلامة الصارمة ويُقلل الوزن الإجمالي للطائرات.

- في فبراير 2025، أطلقت شركة توراي إندستريز (اليابان) راتنج PEEK جديدًا عالي المقاومة للحرارة تحت علامتها التجارية TorayPEEK™، وهو مصمم خصيصًا لأنظمة الدفع الجوي والمكونات الهيكلية. تتميز هذه المادة بمقاومة حرارية وكيميائية فائقة، مما يعزز مكانة توراي كمورد رئيسي للبلاستيك الحراري المتطور في تصميمات طائرات الجيل القادم.

- في أغسطس 2024، افتتحت شركة هيكسل (الولايات المتحدة) مركزًا جديدًا لأبحاث اللدائن الحرارية الفضائية في سولت ليك سيتي، يوتا. سيركز المركز على تطوير مركبات بلاستيكية حرارية متطورة معززة بألياف الكربون لتطبيقات الطيران التجاري والعسكري. يتماشى هذا الاستثمار مع مبادرة هيكسل الاستراتيجية لتوفير بدائل أخف وزنًا وأكثر استدامة للمكونات المعدنية التقليدية.

- في مايو 2024، أعلنت شركة Victrex plc (المملكة المتحدة) عن تعاونها مع شركة Tri-Mack Plastics لإنتاج حوامل مركبة مؤهلة للاستخدام في مجال الطيران والفضاء باستخدام مركب Victrex AE™ 250 UDT الحراري البلاستيكي. صُممت هذه المكونات خفيفة الوزن والمقاومة للتآكل لتحل محل الأجزاء المعدنية التقليدية، مما يُحسّن كفاءة استهلاك الوقود ويتوافق مع متطلبات تصميم الطيران والفضاء المتطورة.

- في أبريل 2024، أطلقت شركة باسف إس إي (ألمانيا) منتج Ultrason® E2010، وهو نوع جديد عالي الأداء من بولي إيثر سلفون (PESU)، مُصمم خصيصًا للألواح الداخلية وأنظمة التهوية في قطاع الطيران. يتميز هذا المنتج بمقاومة ممتازة للهب، وثبات أبعاد، وكثافة دخان منخفضة، مما يُساعد مُصنعي الطائرات على الالتزام بمعايير السلامة العالمية الصارمة.

- في يناير 2024، طرحت شركة سابك (المملكة العربية السعودية) حلاً جديدًا لأغشية البولي كربونات LEXAN™، مُصمم خصيصًا لشاشات العرض في مجال الطيران وتطبيقات نوافذ المقصورات. يُعزز هذا المنتج الوضوح البصري والمتانة وسهولة المعالجة، مُلبيًا الطلب المتزايد على مواد أخف وزنًا وأكثر مقاومة للصدمات في الطائرات التجارية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.