Global Over The Counter Direct To Consumer Infectious Disease Diagnostics Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.64 Billion

USD

4.12 Billion

2025

2033

USD

1.64 Billion

USD

4.12 Billion

2025

2033

| 2026 –2033 | |

| USD 1.64 Billion | |

| USD 4.12 Billion | |

| % | |

|

تقسيم سوق التشخيص العالمي للأمراض المعدية المتاحة بدون وصفة طبية/المباعة مباشرة للمستهلك، حسب التقنية (تفاعل البوليميراز المتسلسل، التشخيص المناعي، علم الأحياء الدقيقة السريري، اختبار التضخيم المناعي للحمض النووي، تسلسل الحمض النووي وتسلسل الجيل التالي، المصفوفات الدقيقة للحمض النووي، وغيرها)، ونوع المرض (كوفيد-19، فيروس نقص المناعة البشرية، العدوى المكتسبة في المستشفيات، التهاب الكبد، الكلاميديا/السيلان، فيروس الورم الحليمي البشري، السل، الإنفلونزا، وغيرها)، والمستخدم النهائي (مختبرات التشخيص، المستشفيات والعيادات، معاهد البحوث الأكاديمية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق تشخيص الأمراض المعدية المتاحة بدون وصفة طبية/المباعة مباشرة للمستهلك

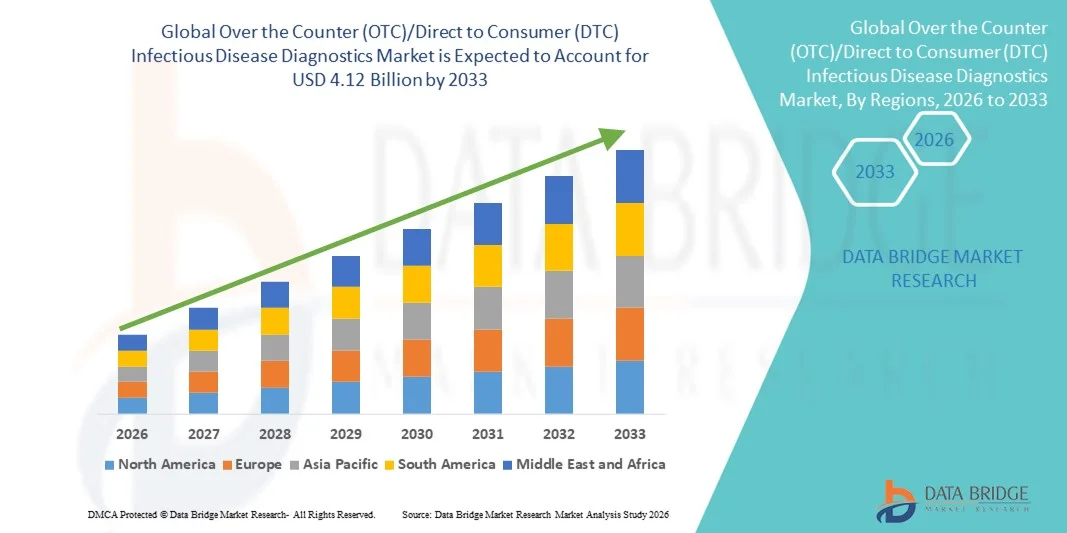

- بلغت قيمة سوق التشخيصات العالمية للأمراض المعدية التي تُباع بدون وصفة طبية/مباشرة للمستهلك 1.64 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 4.12 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 12.23% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى تزايد تفضيل المستهلكين لحلول التشخيص المريحة والسريعة والمنزلية، إلى جانب التطورات التكنولوجية المستمرة في اختبارات نقاط الرعاية، وتكامل الصحة الرقمية، ومجموعات التشخيص سهلة الاستخدام التي تُمكّن من الكشف المبكر عن الأمراض المعدية خارج البيئات السريرية التقليدية.

- علاوة على ذلك، فإن ازدياد الوعي بالرعاية الصحية الوقائية، والتركيز المتزايد على الفحص الذاتي، وتوسع الدعم التنظيمي لتشخيص الأمراض المعدية المتاحة بدون وصفة طبية والمتاحة مباشرة للمستهلك، كلها عوامل تُرسخ مكانة هذه المنتجات كخيار مفضل للكشف المبكر عن الأمراض. وتُسهم هذه العوامل المتضافرة في تسريع تبني حلول تشخيص الأمراض المعدية المتاحة بدون وصفة طبية والمتاحة مباشرة للمستهلك، مما يُعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق تشخيص الأمراض المعدية المتاحة بدون وصفة طبية/المباعة مباشرة للمستهلك

- تكتسب حلول تشخيص الأمراض المعدية التي تُباع بدون وصفة طبية/مباشرة للمستهلك أهمية متزايدة في الرعاية الصحية الحديثة نظراً لقدرتها على توفير كشف سريع ومريح ودقيق للأمراض خارج البيئات السريرية التقليدية، مما يتيح التشخيص المبكر والعلاج في الوقت المناسب وتقليل الضغط على المستشفيات ومختبرات التشخيص.

- يعود تزايد الإقبال على أدوات تشخيص الأمراض المعدية التي تُباع بدون وصفة طبية/المتاحة مباشرة للمستهلك بشكل أساسي إلى ارتفاع الوعي بالرعاية الصحية الوقائية، وتزايد الإقبال على الاختبار الذاتي، والتطورات التكنولوجية المستمرة في مجموعات التشخيص السريع، بما في ذلك الاختبارات القائمة على المستضدات والاختبارات الجزيئية التي توفر دقة محسّنة وسهولة في الاستخدام.

- هيمنت أمريكا الشمالية على سوق تشخيص الأمراض المعدية الذي يُباع بدون وصفة طبية/مباشرة للمستهلكين، محققةً أكبر حصة من الإيرادات بلغت 36.8% في عام 2025، مدعومةً بدعم تنظيمي قوي للتشخيص المنزلي، وارتفاع مستوى وعي المستهلكين، وتوافر مجموعات الاختبار على نطاق واسع من خلال الصيدليات والمنصات الإلكترونية، ووجود كبرى شركات تصنيع التشخيص في الولايات المتحدة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق تشخيص الأمراض المعدية المتاحة بدون وصفة طبية/الموجهة مباشرة للمستهلك خلال فترة التوقعات، مسجلةً معدل نمو سنوي مركب قدره 23.1%، مدفوعةً بتوسع البنية التحتية للرعاية الصحية، وتزايد عبء الأمراض المعدية، وارتفاع الدخل المتاح، وتزايد الإقبال على حلول التشخيص الذاتي في دول مثل الصين والهند ودول جنوب شرق آسيا.

- هيمن قطاع كوفيد-19 على السوق محققًا أعلى حصة من الإيرادات بنسبة 45.7% في عام 2025، مدفوعًا بالطلب المستمر على الاختبارات وارتفاع مستوى وعي المستهلكين. ولا تزال اختبارات كوفيد-19 المنزلية بالغة الأهمية للكشف السريع والعزل أثناء تفشي المرض.

نطاق التقرير وتجزئة سوق تشخيص الأمراض المعدية (OTC/DTC)

|

صفات |

رؤى رئيسية حول سوق تشخيص الأمراض المعدية (بدون وصفة طبية/مباشرة للمستهلك) |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق تشخيص الأمراض المعدية (المتاحة بدون وصفة طبية/المباعة مباشرة للمستهلك)

النمو السريع في اختبارات الأمراض المعدية المنزلية

- يُعد التحول نحو الاختبارات المنزلية ومجموعات جمع العينات الذاتية اتجاهاً رئيسياً ومتسارعاً في السوق العالمية لتشخيص الأمراض المعدية التي تُباع بدون وصفة طبية/مباشرة للمستهلك، مدفوعاً بتزايد تفضيل المستهلكين للراحة والخصوصية وسرعة النتائج.

- على سبيل المثال، أصبحت مجموعات الاختبار المنزلي للعدوى التنفسية مثل الإنفلونزا وكوفيد-19 شائعة بشكل متزايد، مما يسمح للمستهلكين بإجراء الاختبارات في المنزل دون الحاجة إلى زيارة المرافق الصحية. ويؤدي هذا التحول إلى زيادة الطلب على اختبارات المستضد السريعة، والمسحات التي يتم جمعها ذاتيًا، ومجموعات جمع العينات المنزلية.

- يشهد السوق أيضًا تركيزًا متزايدًا على التكامل الرقمي، حيث يمكن تحميل نتائج الاختبارات إلى تطبيقات الهواتف الذكية أو البوابات الإلكترونية، مما يتيح التفسير عن بُعد، والاستشارات الطبية عن بُعد، والوصول بشكل أسرع إلى توصيات العلاج.

- علاوة على ذلك، يتوسع نطاق الاختبارات الذاتية ليشمل أمراضًا أخرى غير كوفيد-19، حيث يجري تطوير المزيد من المنتجات لأمراض مثل فيروس نقص المناعة البشرية، والأمراض المنقولة جنسيًا، والإنفلونزا، وغيرها من الأمراض المعدية، مما يسمح للمستهلكين بمراقبة صحتهم بشكل خاص ومنتظم.

- تستثمر الشركات بشكل متزايد في التصاميم سهلة الاستخدام، والتعليمات الواضحة، والإجراءات المبسطة لتقليل أخطاء المستخدمين، وتعزيز الموثوقية، وزيادة الإقبال. ويتعزز هذا التوجه بفضل تزايد الوعي بالرعاية الصحية الوقائية والكشف المبكر عن الأمراض.

ديناميكيات سوق تشخيص الأمراض المعدية (المتاحة بدون وصفة طبية/المباعة مباشرة للمستهلك)

السائق

تزايد الطلب على الاختبارات السريعة والمتاحة، وتنامي الوعي الصحي لدى المستهلكين

- يُعدّ الطلب المتزايد على حلول الفحص السريعة والمريحة والمتاحة، لا سيما في المناطق ذات الوصول المحدود إلى الرعاية الصحية، عاملاً رئيسياً في نمو سوق التشخيصات الطبية للأمراض المعدية المتاحة بدون وصفة طبية. يبحث المستهلكون عن فحوصات تُقدّم نتائج سريعة دون الحاجة إلى زيارة العيادات أو المختبرات.

- فعلى سبيل المثال، في نوفمبر 2021، منحت إدارة الغذاء والدواء الأمريكية ترخيصًا لأول اختبار ذاتي لفيروس نقص المناعة البشرية يُباع بدون وصفة طبية من شركة أوراشور تكنولوجيز، مما يُمكّن المستهلكين من إجراء اختبار فيروس نقص المناعة البشرية في المنزل والحصول على النتائج في غضون 20 دقيقة، وهو ما يُمثل خطوة كبيرة في مجال تشخيص الأمراض المعدية بقيادة المستهلك.

- أدى ازدياد خدمات التطبيب عن بُعد ومنصات الرعاية الصحية الإلكترونية إلى تعزيز الطلب على الفحوصات التي تُجرى دون وصفة طبية. إذ يُمكن للمستهلكين الآن شراء مجموعات الفحص عبر الإنترنت، وإجراء الفحوصات في المنزل، واستشارة الأطباء عن بُعد عند الحاجة، مما يُحسّن إمكانية الوصول إلى العلاج ويُقلّل الوقت اللازم لتلقيه.

- تساهم المبادرات الحكومية ومبادرات الصحة العامة التي تشجع على الفحص الذاتي والتشخيص المبكر في نمو السوق. فعلى سبيل المثال، دعمت العديد من الهيئات الصحية الفحص الذاتي كجزء من برامج إدارة الأوبئة ومراقبة الأمراض.

- بالإضافة إلى ذلك، فإن الاتجاه المتزايد نحو الرعاية الصحية الشخصية والفحص الوقائي يشجع المستهلكين على اعتماد الاختبارات المنزلية لحالات مثل فيروس نقص المناعة البشرية والأمراض المنقولة جنسياً والإنفلونزا الموسمية، مما يدفع توسع السوق بشكل أكبر.

ضبط النفس/التحدي

مخاوف بشأن الدقة، وعوائق تنظيمية، وثقة المستهلك المحدودة

- يُعدّ القلق بشأن دقة وموثوقية الاختبارات، لا سيما الاختبارات التي تُجرى ذاتيًا، أحد أبرز التحديات التي تحدّ من نمو السوق. فعوامل مثل جمع العينات بطريقة خاطئة، وسوء التعامل معها، وأخطاء المستخدم، قد تؤدي إلى نتائج غير دقيقة، مما قد يؤثر على ثقة المستهلكين وإقبالهم على استخدامها.

- فعلى سبيل المثال، في أبريل 2022، أصدرت إدارة الغذاء والدواء الأمريكية تحذيرات بشأن تباين أداء بعض اختبارات الكشف السريع عن كوفيد-19 التي تُباع دون وصفة طبية، ونصحت المستهلكين بالتحقق من النتائج بإجراء اختبارات طبية متخصصة إذا استمرت الأعراض، مما يسلط الضوء على المخاوف بشأن الدقة والموثوقية.

- لا يزال العديد من المستهلكين يعتمدون على مراكز التشخيص المتخصصة بسبب الخوف من سوء تفسير النتائج، مما يحد من نمو اختبارات التشخيص التي تُجرى بدون وصفة طبية في فئات سكانية معينة.

- قد تكون إجراءات الموافقة التنظيمية ومتطلبات الامتثال معقدة وتستغرق وقتًا طويلاً، لا سيما بالنسبة للمنتجات الجديدة التي تدخل أسواقًا متعددة. وهذا قد يؤخر إطلاق المنتجات ويقلل من توافرها في السوق.

- في بعض المناطق، تشكل سياسات التعويض المحدودة والتكاليف المرتفعة التي يتحملها المستهلكون مباشرة لمجموعات التشخيص المتقدمة عائقاً، لا سيما بالنسبة للمستهلكين ذوي الدخل المنخفض الذين قد لا يستطيعون تحمل تكاليف حلول الاختبار الذاتي المتميزة.

- علاوة على ذلك، فإن مخاوف الخصوصية وقضايا أمن البيانات المتعلقة بالإبلاغ الرقمي عن نتائج الاختبارات قد تحد من اعتماد هذه التقنية، حيث قد يتردد المستهلكون في مشاركة بياناتهم الصحية عبر الإنترنت.

- بشكل عام، تتطلب هذه التحديات من المصنّعين الاستثمار في دقة أعلى، وتغليف أفضل، وتعليمات أوضح، والتزام أقوى باللوائح التنظيمية لبناء ثقة المستهلك وتوسيع نطاق انتشار السوق

نطاق سوق تشخيص الأمراض المعدية المتاحة بدون وصفة طبية/المباعة مباشرة للمستهلك

يتم تقسيم السوق على أساس التكنولوجيا ونوع المرض والمستخدم النهائي.

- بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، يُقسّم سوق تشخيص الأمراض المعدية المتاح بدون وصفة طبية/المباع مباشرةً للمستهلك إلى أربعة قطاعات رئيسية: تفاعل البوليميراز المتسلسل (PCR)، والتشخيص المناعي، وعلم الأحياء الدقيقة السريري، واختبارات التضخيم المناعي للحمض النووي (INAAT)، وتسلسل الحمض النووي (DNA) وتقنية التسلسل من الجيل التالي (NGS)، ومصفوفات الحمض النووي الدقيقة، وغيرها. وقد هيمن قطاع التشخيص المناعي على السوق بحصة إيرادات بلغت 38.4% في عام 2025، مدفوعًا بتقنيات الاختبار السريع، وسهولة الاستخدام، والتصنيع الفعال من حيث التكلفة. وتُستخدم المقايسات المناعية السريعة، مثل اختبارات التدفق الجانبي، على نطاق واسع نظرًا لسرعة نتائجها وقلة متطلبات التدريب اللازمة. ويُعزى الطلب القوي إلى زيادة الإقبال على الاختبار الذاتي وتوفره على نطاق واسع في الصيدليات والمنصات الإلكترونية. ويستفيد هذا القطاع من تزايد وعي المستهلكين بأهمية التشخيص المبكر وسهولة إجراء الاختبارات المنزلية. بالإضافة إلى ذلك، تُساهم الابتكارات المستمرة في المنتجات والموافقات التنظيمية في تعزيز الإقبال عليها عالميًا. كما يُعزز الانتشار المتزايد للأمراض المعدية وتفشيها المتكرر مكانة هذا القطاع. لا تزال التشخيصات المناعية الخيار المفضل للفحص الأولي نظرًا لسرعتها وتكلفتها المعقولة وسهولة استخدامها. كما يحظى هذا القطاع بدعم من شبكات توزيع قوية وشراكات مع مقدمي الرعاية الصحية. ويركز المصنّعون على تحسين حساسية ودقة هذه التشخيصات للحفاظ على ريادتهم في السوق.

من المتوقع أن يشهد قطاع تفاعل البوليميراز المتسلسل (PCR) أسرع معدل نمو سنوي مركب بنسبة 22.1% خلال الفترة 2026-2033، مدفوعًا بالحساسية العالية والدقة والطلب المتزايد على الاختبارات التأكيدية. تكتسب التشخيصات المتاحة بدون وصفة طبية والقائمة على تقنية PCR رواجًا متزايدًا بفضل انخفاض تكلفتها وزيادة ثقة المستهلكين في الاختبارات الجزيئية. ويستفيد هذا القطاع من التطورات في أجهزة PCR المحمولة وتبسيط إجراءات الاختبار. كما أن زيادة الموافقات التنظيمية على مجموعات اختبار PCR المنزلية وزيادة الاستثمارات في الرعاية الصحية تُسرّع من وتيرة النمو. تُستخدم اختبارات PCR على نطاق واسع للكشف عن العدوى الفيروسية، لا سيما في الحالات التي تتطلب دقة عالية. ويُسهم تزايد استخدام التقارير الرقمية والتكامل مع خدمات التطبيب عن بُعد في دعم هذا التوسع. ويستثمر اللاعبون في السوق في منصات PCR مصغرة لتسهيل استخدامها في المنزل. بالإضافة إلى ذلك، يُعزز التركيز المتزايد للصحة العامة على الكشف المبكر والمراقبة الطلب. كما يتعزز هذا القطاع أيضًا من خلال ارتفاع مستوى الوعي بالتشخيص الجزيئي بين المستهلكين.

- حسب نوع المرض

استنادًا إلى نوع المرض، يُقسّم سوق تشخيص الأمراض المعدية المتاحة بدون وصفة طبية/المباعة مباشرة للمستهلك إلى أربعة أقسام: كوفيد-19، وفيروس نقص المناعة البشرية، والعدوى المكتسبة في المستشفيات، والتهاب الكبد، والمتدثرة الحثرية/السيلان، وفيروس الورم الحليمي البشري، والسل، والإنفلونزا، وأمراض أخرى. وقد هيمن قسم كوفيد-19 على السوق بحصة إيرادات بلغت 45.7% في عام 2025، مدفوعًا بالطلب المتزايد على الفحوصات وارتفاع مستوى وعي المستهلكين. ولا يزال اختبار كوفيد-19 المنزلي بالغ الأهمية للكشف السريع والعزل أثناء تفشي المرض. ويستفيد هذا القسم من الدعم الحكومي، وحملات الصحة العامة، وتوافر مجموعات الاختبار على نطاق واسع. ويفضل المستهلكون اختبارات كوفيد المنزلية لسهولتها وانخفاض خطر التعرض للعدوى. ويستمر الانتشار الواسع للسلالات المختلفة والموجات الموسمية في دعم هيمنة هذا القسم على السوق. ويواصل العديد من المصنّعين توسيع خطوط إنتاجهم وتحسين حساسية الاختبار للكشف عن السلالات الجديدة. بالإضافة إلى ذلك، تُساهم سياسات السفر المتكرر واختبارات أماكن العمل في زيادة الطلب. كما يستفيد هذا القسم من قنوات التوزيع القوية عبر الإنترنت وفي متاجر التجزئة. وغالبًا ما يُقدّم اختبار كوفيد-19 مع فحوصات أخرى للجهاز التنفسي، مما يُعزز حصته في السوق.

من المتوقع أن يسجل قطاع الإنفلونزا أسرع معدل نمو سنوي مركب بنسبة 18.4% خلال الفترة 2026-2033، مدفوعًا بتزايد تفشي الإنفلونزا الموسمية والطلب المتزايد على التشخيص التفريقي السريع. وتُفضّل اختبارات الإنفلونزا المنزلية بشكل متزايد لتحديد الحاجة إلى استشارة طبية بسرعة. ويدعم هذا القطاع ارتفاع الوعي بأهمية العلاج المبكر وانخفاض الضغط على المستشفيات. كما يُسهم دمج اختبارات الإنفلونزا مع منصات التطبيب عن بُعد في تسريع اعتمادها. ويستفيد القطاع أيضًا من تحسين دقة الاختبارات وسرعة ظهور النتائج. وتقوم الشركات المصنعة بإطلاق اختبارات مشتركة للإنفلونزا وكوفيد-19، مما يُوسع نطاق السوق. وتُعزز مبادرات الصحة العامة التي تُشجع على إدارة أمراض الجهاز التنفسي النمو. كما يدعم التوسع زيادة فرص الحصول على الرعاية الصحية وانتشار ثقافة الاختبار الذاتي في الدول المتقدمة.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق تشخيص الأمراض المعدية (OTC/DTC) إلى مختبرات التشخيص، والمستشفيات والعيادات، ومعاهد البحوث الأكاديمية، وغيرها. وقد هيمن قطاع المستشفيات والعيادات على السوق بحصة إيرادات بلغت 42.2% في عام 2025، وذلك بفضل ارتفاع حجم الاختبارات، وانتشار استخدامها في العيادات، وبنية الرعاية الصحية المتطورة. وتُعدّ المستشفيات والعيادات المشترين الرئيسيين لمجموعات التشخيص المتقدمة وحلول الاختبارات التأكيدية. ويستفيد هذا القطاع من التدفق المستمر للمرضى، وبرامج الفحص الروتيني، والطلب المتزايد على أدوات التشخيص السريع. كما يُسهم وجود أنظمة رعاية صحية متكاملة في سرعة تبني هذه الأدوات. وتعتمد المستشفيات أيضًا على حلول تشخيصية معتمدة وموافقة الجهات التنظيمية. ويتعزز هذا القطاع بفضل تزايد استثمارات المستشفيات في تقنيات التشخيص والتدريب. كما يزداد الطلب بفضل بروتوكولات مراقبة الأمراض المعدية ومكافحة العدوى. ويستفيد القطاع أيضًا من عقود الشراء طويلة الأجل والشراكات مع الشركات المصنعة.

من المتوقع أن يشهد قطاع المختبرات التشخيصية أسرع معدل نمو سنوي مركب بنسبة 19.6% خلال الفترة 2026-2033، مدفوعًا بتزايد الاستعانة بمصادر خارجية لإجراء الاختبارات، وارتفاع الطلب على خدمات التشخيص المتخصصة، وزيادة حجم فحوصات الأمراض المعدية. وتتبنى المختبرات حلولًا متطورة للاختبارات التشخيصية المباشرة للمستهلك (OTC/DTC) لإجراء الاختبارات التأكيدية والمراقبة. ويستفيد هذا القطاع من الاستثمارات الكبيرة في البنية التحتية التشخيصية والأتمتة. كما أن الطلب المتزايد على الاختبارات عالية الإنتاجية وسرعة إنجاز النتائج يُسرّع من وتيرة النمو. وتلعب المختبرات أيضًا دورًا محوريًا في التحقق من صحة مجموعات وتقنيات التشخيص الجديدة. بالإضافة إلى ذلك، يدعم توسع شبكات المختبرات الخاصة والشراكات مع مقدمي الرعاية الصحية هذا النمو. ويتعزز هذا القطاع بفضل الحاجة المتزايدة إلى تقارير تشخيصية دقيقة وتحليلات البيانات.

تحليل إقليمي لسوق تشخيص الأمراض المعدية المتاحة بدون وصفة طبية/المباعة مباشرة للمستهلك

- هيمنت أمريكا الشمالية على سوق تشخيص الأمراض المعدية الذي يُباع بدون وصفة طبية/مباشرة للمستهلك، حيث حققت أكبر حصة من الإيرادات بنسبة 36.8% في عام 2025.

- مدعومة بدعم تنظيمي قوي للتشخيص المنزلي

- ارتفاع مستوى وعي المستهلكين، وتوافر مجموعات الاختبار على نطاق واسع من خلال الصيدليات والمنصات الإلكترونية، ووجود كبرى شركات تصنيع التشخيص في الولايات المتحدة.

نظرة عامة على سوق تشخيص الأمراض المعدية في الولايات المتحدة الأمريكية (OTC/DTC)

استحوذ سوق تشخيص الأمراض المعدية في الولايات المتحدة، الذي يُباع بدون وصفة طبية أو مباشرةً للمستهلك، على الحصة الأكبر من الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بالطلب القوي من المستهلكين على حلول الفحص الذاتي المريحة وبنية تحتية متطورة للرعاية الصحية. ويستمر الإقبال السريع على مجموعات الفحص الذاتي لفيروس كوفيد-19 والإنفلونزا، إلى جانب قنوات التوزيع الفعّالة عبر الصيدليات والتجارة الإلكترونية، في دعم نمو السوق. كما تُسهم مبادرات الصحة العامة المتزايدة التي تُشجع على الفحص المنزلي والوعي العالي بالأمراض المعدية في تعزيز هذا التوسع. وتُعزز الابتكارات المستمرة في مجال التشخيص السريع والفحص عبر الأجهزة المحمولة مكانة السوق.

نظرة عامة على سوق تشخيص الأمراض المعدية في أوروبا (OTC/DTC)

من المتوقع أن يشهد سوق تشخيص الأمراض المعدية في أوروبا، الذي يُباع بدون وصفة طبية أو مباشرةً للمستهلك، نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بالطلب المتزايد على الاختبارات المنزلية، وأنظمة الرعاية الصحية المتطورة، والانتشار المتزايد لمنصات الصحة الرقمية. كما أن الوعي المتزايد بأهمية الكشف المبكر عن الأمراض والرعاية الصحية الوقائية يشجع المستهلكين على استخدام أدوات الاختبار الذاتي. وتدعم المنطقة أيضًا سياسات تنظيمية وأطر تعويض مواتية تُشجع حلول التشخيص الذاتي. ويُسهم التواجد المتزايد لشركات تصنيع التشخيص الرئيسية وشبكات البيع بالتجزئة القوية في تعزيز نمو السوق.

نظرة عامة على سوق تشخيص الأمراض المعدية في المملكة المتحدة (OTC/DTC)

من المتوقع أن يشهد سوق تشخيص الأمراض المعدية في المملكة المتحدة، الذي يُباع بدون وصفة طبية أو مباشرةً للمستهلك، نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد إقبال المستهلكين على التشخيص المنزلي وارتفاع الطلب على أدوات الاختبار الذاتي السريعة والموثوقة. ويدعم هذا النمو الوعي الصحي القوي في البلاد، وشبكات الصيدليات الراسخة، وتزايد استخدام التجارة الإلكترونية. إضافةً إلى ذلك، تُسهم حملات ومبادرات الصحة العامة التي تُطلقها الحكومة البريطانية لتعزيز الكشف المبكر عن الأمراض في زيادة الطلب على اختبارات الأمراض المعدية التي تُباع بدون وصفة طبية.

نظرة عامة على سوق تشخيص الأمراض المعدية في ألمانيا (الأدوية التي تُباع بدون وصفة طبية/الأدوية التي تُباع مباشرة للمستهلك)

من المتوقع أن يشهد سوق تشخيص الأمراض المعدية في ألمانيا، الذي يُباع بدون وصفة طبية أو مباشرةً للمستهلك، نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد الوعي بالتشخيص الذاتي والرعاية الصحية الوقائية. وتساهم البنية التحتية القوية للرعاية الصحية في ألمانيا والدعم التنظيمي للتشخيص المنزلي في تعزيز نمو السوق. كما يدعم الطلب المتزايد على أدوات الفحص السريع، وخاصةً لالتهابات الجهاز التنفسي والأمراض المنقولة جنسيًا، هذا النمو. ويعزز التعاون المتزايد بين مصنعي أدوات التشخيص والصيدليات من حضور السوق.

نظرة عامة على سوق تشخيص الأمراض المعدية في منطقة آسيا والمحيط الهادئ، سواءً عبر الصيدليات التي لا تستلزم وصفة طبية أو من خلال البيع المباشر للمستهلك.

من المتوقع أن يشهد سوق تشخيص الأمراض المعدية في منطقة آسيا والمحيط الهادئ، الذي يُباع بدون وصفة طبية أو مباشرةً للمستهلك، أسرع نمو سنوي مركب بنسبة 23.1% خلال الفترة المتوقعة، مدفوعًا بتوسع البنية التحتية للرعاية الصحية، وتزايد عبء الأمراض المعدية، وارتفاع الدخل المتاح، وتزايد الإقبال على حلول التشخيص الذاتي في دول مثل الصين والهند ودول جنوب شرق آسيا. كما يُسهم تحسين الوصول إلى الرعاية الصحية وانتشار منصات البيع بالتجزئة عبر الإنترنت في تسريع اعتماد مجموعات الاختبار التي تُباع بدون وصفة طبية. وتُعزز المبادرات الحكومية التي تُشجع الرعاية الصحية الوقائية ومراقبة الأمراض هذا السوق بشكل أكبر.

نظرة عامة على سوق تشخيص الأمراض المعدية في اليابان (الأدوية التي تُصرف بدون وصفة طبية/الأدوية التي تُباع مباشرة للمستهلك)

يشهد سوق التشخيص المنزلي للأمراض المعدية في اليابان، والذي يُباع بدون وصفة طبية أو مباشرةً للمستهلك، نموًا متزايدًا بفضل الوعي الصحي المرتفع، والبنية التحتية التشخيصية المتطورة، والطلب المتزايد على حلول الفحص الذاتي المريحة. ويُعزى هذا النمو إلى ارتفاع معدلات الإصابة بالعدوى الموسمية، والدعم الحكومي القوي للرعاية الصحية الوقائية. كما يتزايد إقبال المستهلكين اليابانيين على استخدام أدوات الفحص المنزلي، مدعومين بشبكة توزيع قوية في قطاعي التجزئة والإنترنت.

نظرة عامة على سوق تشخيص الأمراض المعدية في الصين (الأدوية التي تُباع بدون وصفة طبية/الأدوية التي تُباع مباشرة للمستهلك)

استحوذ سوق التشخيصات الصينية للأمراض المعدية، التي تُباع بدون وصفة طبية أو مباشرةً للمستهلك، على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى ارتفاع الإنفاق على الرعاية الصحية، وتوسع البنية التحتية التشخيصية، وتزايد الإقبال على حلول الاختبار الذاتي. ويُسهم ازدياد انتشار الأمراض المعدية، والتوسع الحضري السريع، والمبادرات الحكومية القوية لتعزيز الصحة العامة، في دفع عجلة نمو السوق. كما يدعم وجود كبرى الشركات المصنعة المحلية وتوفر أدوات الاختبار بأسعار معقولة هذا النمو.

حصة سوق تشخيص الأمراض المعدية المتاحة بدون وصفة طبية/المباعة مباشرة للمستهلك

تتولى شركات راسخة قيادة صناعة تشخيص الأمراض المعدية التي تُباع بدون وصفة طبية/مباشرة للمستهلك، بما في ذلك:

• أبوت (الولايات المتحدة)

• روش دياغنوستيكس (سويسرا)

• بي دي (الولايات المتحدة)

• ثيرمو فيشر ساينتيفيك (الولايات المتحدة)

• سيمنز هيلثينيرز (ألمانيا)

• كويدل أورثو كوربوريشن (الولايات المتحدة) •

هولوجيك (الولايات المتحدة ) • بيوميريو (

فرنسا)

• كياجين (ألمانيا)

• داناهر كوربوريشن (الولايات المتحدة)

• لومينكس كوربوريشن (الولايات المتحدة)

• بيركين إلمر (الولايات المتحدة)

• إف. هوفمان-لا روش المحدودة (سويسرا)

• بيكتون ديكنسون (الولايات المتحدة)

• سارتوريوس إيه جي (ألمانيا)

• أوراشور تكنولوجيز (الولايات المتحدة)

• سيفيد (الولايات المتحدة)

• جي إس كي (المملكة المتحدة)

• باير إيه جي (ألمانيا)

آخر التطورات في السوق العالمية لتشخيص الأمراض المعدية التي تُباع بدون وصفة طبية/مباشرة للمستهلك

- في فبراير 2023، أصدرت إدارة الغذاء والدواء الأمريكية (FDA) ترخيصًا للاستخدام الطارئ (EUA) لأول اختبار تشخيصي منزلي يُباع بدون وصفة طبية، قادر على التمييز بين فيروسات الإنفلونزا A وB والكشف عنها إلى جانب فيروس SARS-CoV-2، مما يُمكّن المستهلكين من إجراء اختبار الإنفلونزا وكوفيد-19 من خلال مسحة أنفية ذاتية الجمع، مع ظهور النتائج في غضون 30 دقيقة تقريبًا، مما يُوسع بشكل كبير نطاق الوصول إلى التشخيص المنزلي متعدد مسببات الأمراض

- في أكتوبر 2024، منحت إدارة الغذاء والدواء الأمريكية ترخيصًا تسويقيًا جديدًا لاختبار الكشف السريع عن مستضدات كوفيد-19/الإنفلونزا A وB من شركة هيلجين ساينتيفيك للاستخدام بدون وصفة طبية، مما يجعله أول اختبار منزلي مشترك لكوفيد-19 والإنفلونزا مُرخص للاستخدام غير الطارئ، ويوفر خيارًا موثوقًا وسهل الاستخدام للمستهلكين للكشف عن العديد من التهابات الجهاز التنفسي في المنزل.

- في مايو 2024، حصلت العديد من الاختبارات التشخيصية المنزلية المتاحة بدون وصفة طبية لمسببات الأمراض التنفسية، بما في ذلك اختبارات كوفيد-19/الإنفلونزا A وB واختبارات التدفق الجانبي متعددة التحليلات من علامات تجارية مثل iHealth Labs وWatmind USA وWondfo USA، على خطابات ترخيص استخدام طارئ محدثة من إدارة الغذاء والدواء الأمريكية، مما يعكس التوسع المستمر في اختبارات مستضدات كوفيد-19 والإنفلونزا المنزلية المتاحة وتوافر المنتجات على نطاق أوسع في سوق المنتجات التي لا تستلزم وصفة طبية.

- في مارس 2024، نشرت إدارة الغذاء والدواء الأمريكية تحديثًا مفصلاً حول التطورات في اختبارات التشخيص المختبري المتاحة بدون وصفة طبية للكشف عن مسببات الأمراض المعدية، مسلطة الضوء على الدعم التنظيمي المستمر لخيارات الاختبار المنزلي لفيروس SARS-CoV-2 والإنفلونزا والفيروس المخلوي التنفسي (RSV) والتي تسمح بجمع العينات في المنزل مع تسليم النتائج عبر البوابات الرقمية أو التطبيقات، مما يدل على النظام البيئي المتنامي حول التشخيصات المتاحة بدون وصفة طبية.

- في أبريل 2025، أذنت إدارة الغذاء والدواء الأمريكية بإجراء تعديلات إضافية على تراخيص الاستخدام الطارئ لاختبارات التشخيص المنزلي التي تُباع بدون وصفة طبية، بما في ذلك إدراجات جديدة مثل اختبار Flowflex Plus المنزلي لفيروس كوفيد-19 والإنفلونزا A/B من مختبرات ACON، مما يشير إلى النمو المستمر في توافر وتنوع اختبارات الأمراض المعدية المنزلية التي يمكن للمستهلكين شراؤها واستخدامها بدون وصفة طبية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.