Global Server Chassis Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.88 Billion

USD

4.74 Billion

2024

2032

USD

2.88 Billion

USD

4.74 Billion

2024

2032

| 2025 –2032 | |

| USD 2.88 Billion | |

| USD 4.74 Billion | |

| % | |

|

تجزئة سوق هياكل الخوادم العالمية، حسب النوع (هيكل خادم 1U، هيكل خادم 2U، هيكل خادم 3U، هيكل خادم 4U، وغيرها)، والأشكال (تركيب على الرفوف والقاعدة)، والتطبيق (تجاري، للاستخدام الشخصي، وغيرها)، وقنوات التوزيع (المبيعات المباشرة، الموزعون، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق هياكل الخوادم

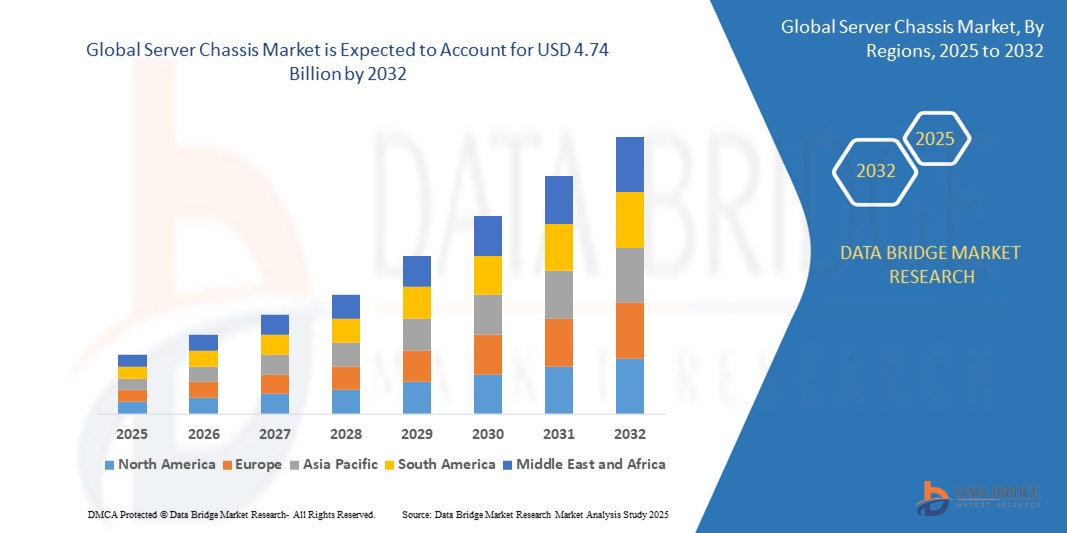

- تم تقييم حجم سوق هيكل الخادم العالمي بـ 2.88 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.74 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 7.4٪ خلال الفترة المتوقعة

- يتم دفع هذا النمو من خلال عوامل مثل النمو الهائل في توليد البيانات والطلب المتزايد على حلول الحوسبة القوية والقابلة للتطوير

تحليل سوق هياكل الخوادم

- تُعدّ أنظمة هياكل الخوادم مكونات أساسية في البنية التحتية لمراكز البيانات، إذ تضمّ أجهزة الحوسبة الأساسية التي تُشغّل خوادم المؤسسات وحلول التخزين والشبكات. تُوفّر هذه الأنظمة دعمًا هيكليًا، وإدارة فعّالة لتدفق الهواء، وتبديدًا للحرارة، مما يضمن الأداء الأمثل وطول العمر الافتراضي لمكونات الخوادم. ويلعب سوق هياكل الخوادم دورًا محوريًا في تمكين بيئات حوسبة عالية الأداء وقابلة للتطوير في مختلف القطاعات.

- يُعزى نمو السوق إلى التوسع السريع لمراكز البيانات، وتزايد الطلب على الحوسبة السحابية، والاعتماد المتزايد على الخوادم عالية الكثافة والمعيارية في البنية التحتية لتكنولوجيا المعلومات في المؤسسات. كما أن التركيز المتزايد على الحوسبة الطرفية ونشر الأنظمة فائقة السعة يُعزز الطلب على حاويات الخوادم القابلة للتخصيص والموفرة للمساحة.

- من المتوقع أن تهيمن أمريكا الشمالية على سوق هياكل الخوادم العالمي، مدعومةً باستثمارات قوية في مراكز البيانات الضخمة، واعتماد واسع النطاق على الخدمات السحابية، ووجود شركات تقنية رائدة. ولا تزال الولايات المتحدة، على وجه الخصوص، مركزًا لأحمال العمل المعتمدة على الذكاء الاصطناعي ومبادرات التحول الرقمي واسعة النطاق التي تتطلب بنية تحتية قوية للخوادم.

- من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع نمو، مدفوعًا برقمنة الاقتصادات، والدعم الحكومي لتوطين البيانات، وتزايد اعتماد الحوسبة السحابية في دول مثل الصين والهند ودول جنوب شرق آسيا. كما أن قطاعات التجارة الإلكترونية والتكنولوجيا المالية والاتصالات المتنامية في المنطقة تُسرّع استثمارات مراكز البيانات، مما يزيد الحاجة إلى حلول متنوعة لهياكل الخوادم.

- يستحوذ قطاع التركيب على الرفوف على الحصة الأكبر من السوق، ويهيمن على السوق بنسبة 64.98%، بفضل استخدامه الواسع في مراكز بيانات المؤسسات ومراكز البيانات المشتركة. وتجعله مزاياه، مثل سهولة التكامل وقابلية التوسع وكفاءة إدارة الكابلات والحرارة، الخيار الأمثل لمؤسسات تكنولوجيا المعلومات المتوسطة والكبيرة. كما يتزايد الطلب على هياكل خوادم الشفرات، لا سيما في البيئات عالية الكثافة التي تُولي أهمية كبيرة لتوفير المساحة وكفاءة الطاقة.

نطاق التقرير وتجزئة سوق هيكل الخادم

|

صفات |

رؤى رئيسية حول سوق هيكل الخادم |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق هياكل الخوادم

ارتفاع الطلب على الهياكل المعيارية وعالية الكثافة في مراكز البيانات الحافة والضخمة

- من الاتجاهات الرئيسية التي تُشكل سوق هياكل الخوادم تزايد اعتماد أنظمة الهياكل المعيارية وعالية الكثافة، لا سيما في مجال الحوسبة الطرفية ومراكز البيانات فائقة السعة. تُتيح هذه التصاميم المتطورة للهياكل كفاءة التبريد، وتحسين المساحة، ومرونة التوسع، وهي أمور بالغة الأهمية للتطبيقات كثيفة البيانات والحساسة لزمن الوصول.

- يُطالب مزودو الخدمات الضخمة وشركات الحوسبة السحابية بأغلفة أكثر إحكاما وقابلية للتخصيص لتلبية أحمال عمل تكنولوجيا المعلومات الديناميكية وقيود الطاقة.

على سبيل المثال،

- In April 2025, Dell Technologies unveiled its latest modular server chassis, optimized for edge deployment and AI-intensive workloads. The system offers tool-less design, improved airflow management, and supports GPU configurations highlighting the market’s shift toward efficiency and versatility in hardware infrastructure.

- This trend is also driven by increased AI/ML workloads and the need for performance-optimized computing environments in sectors such as healthcare, financial services, and telecom.

Server Chassis Market Dynamics

Driver

“Explosive Growth of Data Centers and Cloud Computing Services”

- The proliferation of data centers and growing reliance on cloud infrastructure globally are major drivers accelerating the demand for server chassis.

- Companies are increasingly investing in IT infrastructure upgrades to support big data analytics, IoT, AI, and 5G applications all of which require robust and scalable server systems.

- Server chassis serve as the physical backbone for these setups, providing structural integrity, thermal regulation, and easy maintenance.

For Instance,

- In January 2025, Amazon Web Services (AWS) announced the expansion of its North Virginia data center with next generation server chassis that support enhanced compute density and energy-efficient cooling. The move underscores the growing focus on infrastructure expansion to meet surging cloud service demand.

- The surge in SaaS (Software as a Service) and PaaS (Platform as a Service) also requires flexible, modular server chassis solutions to ensure uptime and performance in diverse environments.

Opportunity

“Integration of Liquid Cooling and AI-Optimized Hardware in Chassis Design”

- The growing push for energy efficiency and thermal management in high-performance computing environments presents a substantial opportunity for chassis manufacturers.

- Integration of liquid cooling systems and AI-optimized design features (such as adaptive airflow control and intelligent component layouts) are becoming key differentiators in next-gen server chassis products.

For Instance,

- In March 2025, Supermicro introduced a new server chassis line equipped with direct to chip liquid cooling and dynamic thermal sensors. This innovation targets customers running AI, deep learning, and HPC workloads where traditional cooling methods fall short.

- These advancements enable data centers to reduce operating costs, enhance compute density, and meet sustainability goals. Vendors who invest in smart chassis engineering and eco-friendly solutions are likely to gain competitive advantage.

Restraint/Challenge

“Semiconductor Shortage Affecting Server Chassis Integration and Delivery”

- تأثر سوق هياكل الخوادم العالمي بشكل كبير بالآثار المستمرة لنقص أشباه الموصلات، مما أدى إلى انقطاع توافر المكونات الأساسية، مثل المعالجات، ودوائر إدارة الطاقة المتكاملة، ووحدات الذاكرة المدمجة في أنظمة الخوادم. ورغم انحسار النقص، إلا أن التعافي لا يزال متفاوتًا بين المناطق وفئات المنتجات.

على سبيل المثال،

- في عام ٢٠٢٤، أعلنت شركة ديل تكنولوجيز، التي تُدير إنتاج أجهزة مراكز البيانات وتجميع هياكل الخوادم عالميًا، عن إطالة فترات التسليم لسلسلة خوادم PowerEdge الخاصة بها بسبب التأخيرات المستمرة في استلام الشرائح ومكونات إدارة الحرارة. وقد أجبرت هذه التأخيرات شركة ديل على تأجيل جداول الإنتاج في مصانعها في الولايات المتحدة وأيرلندا وماليزيا والصين.

- لا يقتصر هذا القيد العالمي على زيادة تكاليف مُصنِّعي المعدات الأصلية (OEMs) وشركات الدمج، بل يُؤخِّر أيضًا عمليات النشر لعملاء مراكز البيانات السحابية والمؤسسات، لا سيما في المناطق التي تفتقر إلى مصادر محلية للمكونات. ونتيجةً لذلك، لا يزال الحفاظ على سلاسل توريد مرنة وقادرة على الصمود يُشكِّل تحديًا بالغ الأهمية في قطاع البنية التحتية للخوادم.

نطاق سوق هياكل الخوادم

يتم تقسيم السوق على أساس النوع والأشكال والتطبيق وقناة التوزيع

|

التجزئة |

التجزئة الفرعية |

|

حسب النوع |

|

|

حسب النماذج

|

|

|

حسب الطلب

|

|

|

حسب قناة التوزيع

|

|

في عام 2025، من المتوقع أن تهيمن التركيبات المثبتة على الرفوف على السوق بحصة أكبر في قطاع الأشكال

من المتوقع أن تهيمن فئة هياكل الخوادم المثبتة على الرفوف على سوق هياكل الخوادم العالمية بنسبة 64.98% بحلول عام 2025، وذلك بفضل استخدامها الواسع في مراكز بيانات المؤسسات ومراكز البيانات المشتركة. وتجعلها مزاياها، مثل سهولة التكامل وقابلية التوسع وكفاءة إدارة الكابلات والحرارة، الخيار الأمثل لمنشآت تكنولوجيا المعلومات المتوسطة والكبيرة. كما يتزايد الطلب على هياكل خوادم الشفرات، لا سيما في البيئات عالية الكثافة التي تُولي أهمية كبيرة لتوفير المساحة وكفاءة الطاقة.

من المتوقع أن يشكل هيكل الخادم 2U الحصة الأكبر خلال فترة التوقعات في قطاع النوع

في عام 2025، من المتوقع أن يهيمن قطاع هياكل الخوادم ثنائية الوحدات على السوق بحصة سوقية تبلغ 56.39%. يوفر هيكل الخوادم ثنائية الوحدات توازنًا مثاليًا بين الأداء، وإمكانية التوسع، وكفاءة المساحة، مما يجعله الخيار الأمثل لمراكز بيانات المؤسسات ومقدمي البنية التحتية السحابية. مع سعي المؤسسات إلى نشر الحوسبة عالية الكثافة دون المساس بكفاءة الطاقة والتبريد، يتزايد الطلب على هيكل الخوادم ثنائية الوحدات في مختلف تطبيقات الحوسبة عالية الأداء.

تحليل إقليمي لسوق هياكل الخوادم

" تتمتع أمريكا الشمالية بأكبر حصة في سوق هياكل الخوادم "

- تتصدر أمريكا الشمالية سوق الهياكل الخادمة العالمية، ويرجع ذلك في المقام الأول إلى البنية التحتية القوية لمراكز البيانات والطلب المتزايد على الحوسبة عالية الأداء في الصناعات مثل التكنولوجيا والتمويل والاتصالات.

- وتعتبر الولايات المتحدة، على وجه الخصوص، مساهماً رئيسياً في هذه الهيمنة بسبب مراكز البيانات الضخمة لديها، والبنية الأساسية للحوسبة السحابية، وتبني المؤسسات لتقنيات الخوادم المتقدمة.

- وعلاوة على ذلك، أدى التحول الرقمي السريع عبر مختلف القطاعات والاستثمارات المتزايدة في الخوادم ذات السعة العالية لدعم التطبيقات التي تعتمد على البيانات بشكل كبير مثل الذكاء الاصطناعي وتحليلات البيانات الضخمة وإنترنت الأشياء إلى تعزيز نمو المنطقة.

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب في سوق هياكل الخوادم

- ومن المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع نمو في سوق هيكل الخادم العالمي بسبب التوسع السريع في البنية التحتية لتكنولوجيا المعلومات، وخاصة في دول مثل الصين والهند واليابان وكوريا الجنوبية.

- ويشكل الطلب المتزايد على الخدمات السحابية ومراكز البيانات وتطبيقات الحوسبة عالية الأداء في جميع أنحاء المنطقة محركًا رئيسيًا لهذا النمو.

- وعلاوة على ذلك، فإن الاتجاه المتزايد نحو التحول الرقمي في الشركات الصغيرة والمتوسطة، ودفع الحكومة نحو تطوير المدن الذكية والصناعة 4.0، من شأنه أن يدفع الاستثمارات في البنية التحتية للخوادم في جميع أنحاء منطقة آسيا والمحيط الهادئ.

حصة سوق هياكل الخوادم

يُقدم المشهد التنافسي في السوق تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وحضورها العالمي، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة الرئيسية العاملة في السوق هي:

- شركة سيسكو سيستمز (الولايات المتحدة)

- شركة أدفانتيك المحدودة (تايوان)

- شركة نوركو للتكنولوجيا (الصين)

- شركة ثيرمال تيك للتكنولوجيا المحدودة (تايوان)

- شركة روزويل (الولايات المتحدة)

- شركة كونترون إس آند تي إيه جي (ألمانيا)

- في شركة وين للتنمية (تايوان)

- شركة تشينبرو ميكوم المحدودة (تايوان)

- موتيك تكنولوجيز (تايوان)

- شركة سيلفرستون للتكنولوجيا المحدودة (تايوان)

- شركة أبلكوم للتكنولوجيا (الولايات المتحدة)

- شركة وان تشاسيس تكنولوجي المحدودة (تايوان)

- شركة جويانس إنتربرايز المحدودة (تايوان)

- شركة سوبر مايكرو كمبيوتر (الولايات المتحدة)

- مجموعة iStarUSA (الولايات المتحدة)

- شركة إنتل (الولايات المتحدة)

أحدث التطورات في سوق هياكل الخوادم العالمية

- في مارس 2025، أطلقت شركة سوبرمايكرو أحدث خطوطها من هياكل الخوادم عالية الكثافة، المصممة لدعم تطبيقات الذكاء الاصطناعي والبيانات الضخمة والحوسبة السحابية المتطورة. طُرز الهياكل الجديدة، بما في ذلك تكوينات 2U و4U، مُحسّنة لكفاءة التبريد وقابلية التوسع، مما يُمكّن مراكز البيانات من إدارة أحمال العمل المتزايدة بكفاءة أكبر. ومن المتوقع أن يُلبي هذا الإطلاق الطلب على الحوسبة عالية الأداء مع تقليل استهلاك الطاقة وتكاليف التشغيل.

- In February 2025, Eaton acquired Schneider Electric’s IT business for USD 1.8 billion to expand its portfolio in the data center infrastructure sector. The acquisition aims to enhance Eaton’s data center solutions, including energy efficient server chassis and power distribution products. By integrating Schneider Electric's expertise, Eaton is strengthening its position in the growing global server chassis market and improving its offerings for modern data centers that require higher power and cooling efficiency.

- In January 2025, Dell Technologies and Intel entered into a strategic partnership to co-develop next generation server chassis and computing platforms optimized for 5G and AI workloads. The collaboration focuses on creating energy efficient, scalable, and flexible server systems that can handle the increasing demand for processing power in edge computing and data center environments. This partnership is expected to accelerate the adoption of advanced server architectures in the global market, especially in industries requiring high computational capacity.

- In November 2024, Lenovo launched a new range of modular server chassis that provide enhanced flexibility for businesses scaling their IT infrastructure. The modular design allows users to easily add or remove components such as storage, processors, and cooling systems. This innovation aims to meet the growing needs of enterprises seeking scalable, adaptable, and cost-effective server solutions. The new chassis is targeted at businesses looking to optimize space, power, and cooling while maintaining high performance.

- In October 2024, Hewlett Packard Enterprise (HPE) announced a partnership with Arista Networks to develop integrated server chassis solutions for next generation data centers. The collaboration focuses on creating high performance, scalable server systems with enhanced networking capabilities, ideal for supporting cloud-based applications and large-scale data processing. This partnership is expected to provide customers with an end to end solution for building efficient and resilient data center infrastructure, driving innovation in the server chassis market.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.