Global Metal Recycling Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

891.69 Billion

USD

1,307.42 Billion

2024

2032

USD

891.69 Billion

USD

1,307.42 Billion

2024

2032

| 2025 –2032 | |

| USD 891.69 Billion | |

| USD 1,307.42 Billion | |

| % | |

|

السوق العالمية لإعادة تدوير المعادن ، حسب النوع (معادن حديدية وغير حديدية)، نوع الخردة (خردة قديمة وخردة جديدة)، المعدات (آلات التقطيع، المقصات، آلات التحبيب، وآلات التكوير)، المستخدم النهائي (البناء، السيارات، تصنيع المعدات، بناء السفن، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق إعادة تدوير المعادن

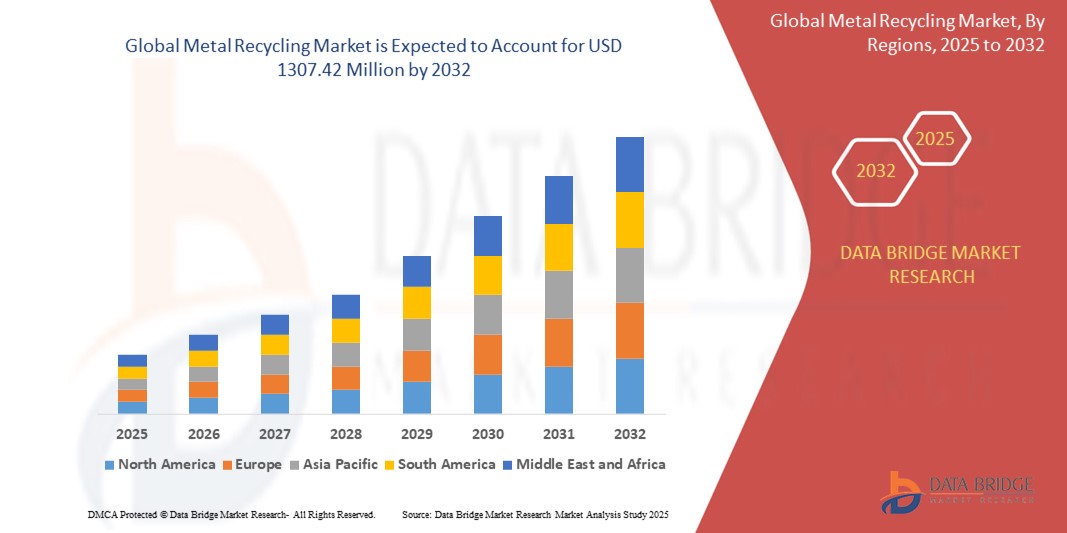

- تم تقييم حجم سوق إعادة تدوير المعادن العالمي بـ 891.69 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1،307.42 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.9٪ خلال الفترة المتوقعة

- يُعزى نمو السوق بشكل رئيسي إلى تزايد الوعي البيئي، واللوائح الحكومية الصارمة المتعلقة بتعدين المعادن، والطلب المتزايد على المواد المستدامة. ويتجلى هذا النمو بشكل خاص في الصناعات الرئيسية مثل البناء والسيارات والإلكترونيات.

- علاوة على ذلك، فإن الفوائد الاقتصادية والبيئية لإعادة تدوير المعادن، مثل تقليل استهلاك الطاقة وانخفاض انبعاثات الغازات المسببة للاحتباس الحراري، هي عوامل رئيسية تعمل على تسريع اعتماد ممارسات إعادة تدوير المعادن في جميع أنحاء العالم.

تحليل سوق إعادة تدوير المعادن

- إعادة تدوير المعادن، وهو مطاط سيليكون متخصص يتميز بمقاومته الفائقة للوقود والزيوت والمواد الكيميائية ودرجات الحرارة القصوى، أصبح أمرًا بالغ الأهمية في الصناعات الحديثة. متانته الفائقة وثباته في البيئات الصعبة تجعله أكثر حيوية في التطبيقات الحديثة.

- إن الطلب المتزايد على إعادة تدوير المعادن مدفوع في المقام الأول بالاحتياجات المتزايدة لصناعات السيارات والطيران لحلول الختم والحشوات الموثوقة، إلى جانب الجهود العالمية لتحقيق كفاءة الوقود والتحكم في الانبعاثات.

- سيطرت منطقة آسيا والمحيط الهادئ على سوق إعادة تدوير المعادن بحصة إيرادات تبلغ حوالي 51.5٪ في عام 2024، مدفوعة بالإنتاج والاستهلاك المرتفع للمعادن في دول مثل الصين والهند، بدعم من البنية التحتية القوية لإعادة التدوير والسياسات الحكومية التي تعزز الاستدامة.

- ومن المتوقع أن تكون أوروبا أسرع المناطق نمواً خلال الفترة المتوقعة، بفضل اللوائح البيئية الصارمة، والتركيز القوي على مبادئ الاقتصاد الدائري، والاستخدام المتزايد للمعادن المعاد تدويرها في صناعات السيارات والبناء.

- سيطرت شريحة المعادن الحديدية على السوق بحصة بلغت 60.5% في عام 2024، مدفوعة بقابلية إعادة التدوير العالية للصلب والحديد، والتي تستخدم على نطاق واسع في البناء والسيارات والسلع الاستهلاكية.

نطاق التقرير وتجزئة سوق إعادة تدوير المعادن

|

صفات |

رؤى رئيسية حول سوق إعادة تدوير المعادن |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق إعادة تدوير المعادن

" الطلب المتزايد على التركيز على الاقتصاد الدائري والتصنيع المستدام "

- من الاتجاهات المهمة والمتسارعة في سوق إعادة تدوير المعادن العالمي التركيز المتزايد على نموذج الاقتصاد الدائري واعتماد ممارسات التصنيع المستدامة في مختلف الصناعات. ويعود هذا التحول إلى تنامي الوعي البيئي، والحاجة إلى تقليل البصمة الكربونية، ونضوب احتياطيات المعادن الخام.

- على سبيل المثال، يتزايد استخدام شركات تصنيع السيارات الكبرى للمواد المعاد تدويرها في المركبات الجديدة لتحقيق أهداف الاستدامة وتقليل استهلاك الطاقة. وبالمثل، يتوسع قطاع البناء في استخدام الفولاذ والألمنيوم المعاد تدويرهما في تشييد البنية التحتية، حيث يُمثل الفولاذ المعاد تدويره نسبة كبيرة من إنتاج الفولاذ العالمي.

- لا يحافظ هذا النهج على الموارد القيمة فحسب، بل يساهم أيضًا في خلق بيئة صناعية أكثر استدامة من خلال تقليل التأثير البيئي وتعزيز الاستخدام الفعال للمواد

- تعمل الحكومات والمنظمات حول العالم بنشاط على تعزيز مبادرات إعادة التدوير من خلال اللوائح التنظيمية والإعانات وحملات التوعية العامة. هذا الدعم الشامل، إلى جانب تزايد المسؤولية الاجتماعية للشركات، يدفع القطاعين العام والخاص إلى زيادة الاستثمار في البنية التحتية وتكنولوجيا إعادة تدوير المعادن.

- يتزايد الطلب على المعادن المعاد تدويرها بسرعة عبر مختلف الصناعات ذات الاستخدام النهائي، بما في ذلك صناعة السيارات والبناء والتعبئة والتغليف والإلكترونيات، حيث يسعى المصنعون إلى خفض تكاليف الإنتاج وتعزيز ملفاتهم البيئية.

ديناميكيات سوق إعادة تدوير المعادن

سائق

"تزايد الطلب على المعادن وأهداف الاستدامة البيئية"

- يُعدّ الطلب العالمي المتزايد على المعادن، إلى جانب التركيز المتزايد على الاستدامة البيئية والحفاظ على الموارد، دافعًا رئيسيًا لنمو سوق إعادة تدوير المعادن. ويتزايد إدراك الصناعات للفوائد الاقتصادية والبيئية لاستخدام المعادن المُعاد تدويرها بدلًا من المواد الخام.

- على سبيل المثال، في مايو 2024، سيظل قطاع السيارات مستهلكًا رئيسيًا للمعادن المعاد تدويرها، حيث تُشكل مكونات المركبات المعاد تدويرها حوالي 25% من المواد المستخدمة. ويدعم الإنتاج المستمر للسيارات، وخاصةً سوق المركبات الكهربائية المتنامي، طلبًا ثابتًا على الفولاذ والألمنيوم والنحاس المعاد تدويره.

- مع تزايد المخاوف البيئية، هناك توجه قوي لخفض انبعاثات غازات الاحتباس الحراري وتقليل الأثر البيئي للتعدين وإنتاج المعادن. تُقدم إعادة تدوير المعادن حلاً عمليًا من خلال خفض استهلاك الطاقة والتلوث المرتبط بالإنتاج الأولي بشكل كبير.

- تلعب اللوائح والسياسات الحكومية التي تشجع على إدارة النفايات وإعادة التدوير دورًا حاسمًا. وقد وضعت العديد من الدول أهدافًا لمعدلات إعادة التدوير، وقدمت حوافز للصناعات لتبني المواد المعاد تدويرها، مما يعزز نمو السوق.

- تُوفر فعالية تكلفة المعادن المُعاد تدويرها، والتي قد تكون أقل بنسبة 30-40% من المعادن الخام، حافزًا اقتصاديًا قويًا للمُصنّعين. هذا، بالإضافة إلى إمكانية إعادة تدوير المعادن مرارًا وتكرارًا دون فقدان خصائصها الجوهرية، يجعل إعادة تدوير المعادن جزءًا لا يتجزأ من سلاسل التوريد الصناعية المختلفة.

ضبط النفس/التحدي

" تكاليف التشغيل المرتفعة وقضايا الامتثال التنظيمي "

- تُقلل التكاليف التشغيلية المرتفعة في مجال إعادة تدوير المعادن، بما في ذلك النقل والمعالجة، من الربحية. كما أن لوجستيات الخردة الضخمة في المناطق النامية تزيد التكاليف، مما يعيق نمو السوق وقابلية التوسع.

- على سبيل المثال، أدت أسعار المعادن العالمية المتقلبة، كما ذكرت مصادر الصناعة في عام 2023، إلى خلق حالة من عدم اليقين لدى شركات إعادة التدوير، مما أثر على الجدوى الاقتصادية لعمليات إعادة التدوير واسعة النطاق.

- بالإضافة إلى ذلك، فإن اللوائح البيئية الصارمة، مثل توجيه إطار النفايات في الاتحاد الأوروبي، تزيد من تكاليف الامتثال

- يتطلب التصدي لهذه التحديات الاستثمار في تقنيات الفرز والمعالجة الآلية لخفض تكاليف التشغيل. وتعتمد شركات مثل أرسيلور ميتال وسيمز ميتال مانجمنت أنظمة فرز قائمة على الذكاء الاصطناعي لتحسين الكفاءة وخفض التكاليف.

- وسيكون التغلب على هذه التحديات من خلال الحوافز الحكومية واللوائح المبسطة والتقدم التكنولوجي في عمليات إعادة التدوير أمرًا بالغ الأهمية لتحقيق النمو المستدام للسوق.

نطاق سوق إعادة تدوير المعادن

يتم تقسيم السوق على أساس النوع ونوع الخردة والمعدات والمستخدم النهائي.

- حسب النوع

يُقسّم سوق إعادة تدوير المعادن، حسب نوعه، إلى معادن حديدية ومعادن غير حديدية. وسيُهيمن قطاع المعادن الحديدية على السوق بحصة سوقية كبرى بلغت 60.5% في عام 2024، مدفوعًا بالانتشار الواسع للصلب والحديد في صناعات البناء والسيارات والسلع الاستهلاكية. كما أن قابلية إعادة تدوير الفولاذ العالية، التي تُمثل 40% من إنتاج الفولاذ العالمي، تُعزز هذا القطاع.

ومن المتوقع أن يشهد قطاع المعادن غير الحديدية أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بالطلب المتزايد على الألومنيوم والنحاس في تطبيقات السيارات والإلكترونيات والتعبئة والتغليف نظرًا لإمكانية إعادة تدويرهما وقيمتهما العالية.

- حسب نوع الخردة

بناءً على نوع الخردة، يُقسّم سوق إعادة تدوير المعادن إلى خردة قديمة وخردة جديدة. وسيُحقق قطاع الخردة القديمة أعلى إيرادات في السوق عام 2024، ويعود ذلك أساسًا إلى زيادة استخدام المنتجات منتهية الصلاحية. ويدعم هذا التوجه الرغبة في خفض تكاليف الإنتاج، كما يدعمه التقدم الكبير في تقنيات الفرز. وتجعل هذه الابتكارات إعادة التدوير أكثر كفاءةً واقتصادًا، مما يُعزز مكانة الخردة القديمة الرائدة في السوق.

من المتوقع أن يحقق قطاع الخردة الجديد أعلى معدل نمو سنوي مركب نتيجةً للطلب المتزايد على المعادن. ويعزز هذا النمو المزايا الاقتصادية والبيئية الكبيرة لإعادة تدوير الخردة المعدنية الناتجة عن التصنيع. فاستخدام هذه المادة المتوفرة بسهولة يقلل من النفايات، ويحافظ على الموارد، ويوفر حلاً اقتصاديًا لتلبية الطلب المتزايد على المعادن.

- حسب المعدات

من حيث المعدات، يُقسّم سوق إعادة تدوير المعادن إلى آلات التقطيع، والمقصات، وآلات التحبيب، وآلات التكوير. وقد مثّل قطاع آلات التقطيع أكبر حصة من الإيرادات في عام 2024، بفضل دوره المحوري في إدارة كميات هائلة من الخردة المعدنية بكفاءة. وقد عززت قدرته على تبسيط عمليات المعالجة، وتعزيز جهود إعادة التدوير، وتحسين إعادة استخدام المواد، هيمنته على السوق. كما ساهم الطلب المتزايد على الحلول المستدامة في تحقيق أداء قوي في الإيرادات على مدار العام.

من المتوقع أن يشهد قطاع آلات التحبيب أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالتحسينات المستمرة في تكنولوجيا التحبيب. ويعزز هذا النمو السريع كفاءة المواد وانخفاض تكاليف المعالجة، مما يجعل آلات التحبيب أساسية في العمليات الصناعية الحديثة. وتدعم قدراتها المتطورة الممارسات المستدامة وتُحسّن عمليات الإنتاج بفعالية.

- حسب المستخدم النهائي

بناءً على نوع الخردة، يُقسّم سوق إعادة تدوير المعادن إلى قطاعات البناء، والسيارات، وتصنيع المعدات، وبناء السفن، والأجهزة الاستهلاكية، وغيرها. هيمن قطاع البناء على السوق في عام 2024، مدفوعًا بتزايد الطلب على الصلب والألمنيوم لتطوير البنية التحتية. وقد ساهم التوسع الحضري السريع في الاقتصادات الناشئة في تعزيز النمو، مما عزز مكانة قطاع البناء كلاعب رئيسي في هذه الصناعة. كما عزز توسيع المشاريع والتطورات التكنولوجية مكانة هذا القطاع في السوق، مما ضمن له مكانة بارزة على الساحة العالمية طوال العام.

من المتوقع أن يشهد قطاع السيارات أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالاعتماد المتزايد على المعادن المعاد تدويرها في إنتاج المركبات. ويعزز التحول نحو التصاميم خفيفة الوزن والموفرة للوقود الطلب، مما يعزز الاستدامة والفعالية من حيث التكلفة. كما أن التطورات في تكنولوجيا المواد تُسرّع هذا التوجه، مما يعزز التوسع السريع للقطاع عالميًا.

تحليل إقليمي لسوق إعادة تدوير المعادن

- هيمنت منطقة آسيا والمحيط الهادئ على سوق إعادة تدوير المعادن، محققةً أكبر حصة إيرادات بلغت 51.5% في عام 2024، مدفوعةً بارتفاع إنتاج واستهلاك المعادن في دول مثل الصين والهند. وتعزز البنية التحتية القوية لإعادة التدوير والسياسات الحكومية الداعمة للاستدامة مكانتها الرائدة.

- يساهم التصنيع السريع في المنطقة، والاستثمارات المتزايدة في قطاعي السيارات والبناء، ووجود مراكز تصنيع رئيسية، بشكل كبير في حصتها السوقية الكبيرة. ويدعم هذا النمو الطلب القوي على المعادن المعاد تدويرها لتلبية الاحتياجات الصناعية.

نظرة عامة على سوق إعادة تدوير المعادن في اليابان

يشهد سوق إعادة تدوير المعادن في اليابان زخمًا متزايدًا بفضل أنظمة فصل النفايات المتطورة والطلب المتزايد على المعادن المُعاد تدويرها في قطاعي السيارات والإلكترونيات. وتتصدر شركات مثل شركة دايكي لصناعة الألومنيوم المحدودة مجال إعادة تدوير الألومنيوم، مدعومةً بمعايير جودة صارمة وسياسات استدامة حكومية. ويعكس توسيع مرافق إعادة التدوير في عام 2023 الإمكانات المتنامية للسوق اليابانية وتركيزها على كفاءة استخدام الموارد.

نظرة عامة على سوق إعادة تدوير المعادن في الصين

سيستحوذ سوق إعادة تدوير المعادن في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ بحلول عام 2024، بفضل إنتاجها الضخم من الصلب وقاعدة تصنيعها الواسعة. وتساهم السياسات الحكومية، مثل قانون تعزيز الاقتصاد الدائري وخطط زيادة إنتاج أفران القوس الكهربائي إلى 15% بحلول عام 2025، في تعزيز هذا النمو. ويعزز الطلب المتزايد على المعادن المعاد تدويرها في قطاعي السيارات والبناء هيمنة الصين.

نظرة عامة على سوق إعادة تدوير المعادن في أوروبا

من المتوقع أن ينمو سوق إعادة تدوير المعادن الأوروبي بأسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بصناعات السيارات والبناء الراسخة في ألمانيا وفرنسا والمملكة المتحدة. وتشجع اللوائح التنظيمية الصارمة للاتحاد الأوروبي، مثل توجيه إطار عمل النفايات، على ممارسات إعادة التدوير الصديقة للبيئة. ويدعم اعتماد تقنيات الفرز المتقدمة والمعادن المعاد تدويرها في التطبيقات الصناعية توسعًا مطردًا في السوق.

نظرة عامة على سوق إعادة تدوير المعادن في المملكة المتحدة

من المتوقع أن ينمو سوق إعادة تدوير المعادن في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ، مدفوعًا بقوة قطاعي السيارات والبناء، وتزايد الطلب على المواد المستدامة. تُعزز مبادرات الاستدامة التي تقودها الحكومة وبرامج التعدين الحضري الابتكار في حلول إعادة التدوير الصديقة للبيئة. كما أن البنية التحتية القوية لإعادة التدوير في المملكة المتحدة، وتركيزها على مبادئ الاقتصاد الدائري، تُمكّنها من مواصلة النمو.

نظرة عامة على سوق إعادة تدوير المعادن في ألمانيا

من المتوقع أن يشهد سوق إعادة تدوير المعادن في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب، مدعومًا ببنيته التحتية التصنيعية المتطورة وتركيزه على المعادن المعاد تدويرها عالية الأداء في قطاعي السيارات والبناء. ويدفع التزام ألمانيا بأهداف الاستدامة والاقتصاد الدائري إلى دمج حلول إعادة التدوير الصديقة للبيئة، بما يتماشى مع تركيز الدولة على الممارسات المبتكرة والواعية بيئيًا.

حصة سوق إعادة تدوير المعادن

وتتولى شركات راسخة قيادة صناعة إعادة تدوير المعادن في المقام الأول، بما في ذلك:

- شركة دووا القابضة المحدودة (اليابان)

- تاتا ستيل (الهند)

- شركة باوستيل المحدودة (الصين)

- REMONDIS SE & Co. KG (ألمانيا)

- شركة نوفليس (الولايات المتحدة)

- شركة نورتون للألمنيوم المحدودة (المملكة المتحدة)

- كوساكوسكي (فنلندا)

- سبيكة حقيقية (الولايات المتحدة)

- شركة توم مارتن المحدودة (المملكة المتحدة)

- TMS الدولية (الولايات المتحدة)

- معالجة وتجارة الحديد (الولايات المتحدة)

- شركة بي إس سي ميتالز (الولايات المتحدة)

- شركة AMG للموارد (الولايات المتحدة)

- شركة ألتر للتجارة (الولايات المتحدة)

- صناعات ميرفيس (الولايات المتحدة)

- شركة أومني سورس، ذ.م.م (الولايات المتحدة)

- شركة أمريكان آيرون آند ميتال (كندا)

أحدث التطورات في سوق إعادة تدوير المعادن العالمية

- في فبراير 2024، كشفت شركة هيدرو الألمانية عن خططها لاستثمار 180 مليون يورو في مصنع جديد لإعادة تدوير الألمنيوم في توريجا بإسبانيا. تبلغ طاقة المصنع 120 ألف طن، ويعيد تدوير 70 ألف طن من الخردة القديمة سنويًا. ويهدف إلى توريد سبائك الألمنيوم الثانوية إلى الصناعات الأوروبية الرئيسية، بما في ذلك السيارات والنقل والبناء والطاقة المتجددة والسلع الاستهلاكية المعمرة.

- في نوفمبر 2023، أعلنت شركتا أرسيلور ميتال وشنايدر إلكتريك عن شراكة استراتيجية لتعزيز التصنيع المستدام. وبموجب هذا التعاون، ستوفر أرسيلور ميتال فولاذ XCarb المعاد تدويره والمنتج بطرق متجددة لخزائن وعلب الكهرباء الخاصة بشركة شنايدر إلكتريك . يُنتج هذا الفولاذ في منشأة أرسيلور ميتال في سيستاو بإسبانيا ، ويحتوي على نسبة عالية من المواد المعاد تدويرها، ويعمل بنسبة 100% من الكهرباء المتجددة ، مما يقلل بشكل كبير من انبعاثات ثاني أكسيد الكربون. تتماشى هذه المبادرة مع التزام شنايدر إلكتريك بالاستدامة والابتكار في إدارة الطاقة.

- في أكتوبر 2023، استحوذت شركة ريفر ميتالز ريسايكلينج (RMR)، وهي شركة تابعة لشركة نوكور كوربوريشن لإعادة التدوير، بنجاح على جميع أصول شركة جاردن ستريت للحديد والمعادن، ومقرها سينسيناتي. وسّعت هذه الخطوة الاستراتيجية شبكة إعادة التدوير التابعة لشركة RMR لتشمل 19 منشأة ، بما في ذلك وحدة تغذية وساحة تقطيع . ويتماشى هذا الاستحواذ مع استراتيجية نوكور للمواد الخام، مما يعزز التزامها بإنتاج الصلب المستدام. ومن خلال دمج عمليات جاردن ستريت، تعزز RMR قدرتها على توفير مواد معاد تدويرها عالية الجودة، مما يدعم جهود صناعة الصلب الإقليمية.

- في يوليو 2023، أعلنت شركة CMC حصولها على تصريح من إدارة حماية البيئة في ولاية فرجينيا الغربية، مما يسمح ببدء أعمال بناء مصنعها المصغر الرابع المتطور. يمثل هذا الإنجاز خطوةً حاسمةً في مشروع مصنع الصلب المصغر في ولاية فرجينيا الغربية ، مما يعزز التزام CMC بالابتكار وإنتاج الصلب المستدام. مع منح التصريح، ستتمكن الشركة من المضي قدمًا في خططها لتعزيز قدرات التصنيع وتلبية الطلب المتزايد على الصناعة. ومن المتوقع أن يُسهم هذا المصنع بشكل كبير في النمو الاقتصادي الإقليمي.

- في يناير 2023، استحوذت شركة أرسيلور ميتال على شركة ريوالد ريسايكلينج، الشركة الرائدة في إعادة تدوير خردة الحديد في هولندا، كجزء من استراتيجيتها لإزالة الكربون. تُعزز هذه الخطوة التزامها بإنتاج الصلب المستدام من خلال ضمان الوصول إلى مواد مُعاد تدويرها عالية الجودة. إضافةً إلى ذلك، استحوذت أرسيلور ميتال على شركة إيتالبانيلي ألمانيا ، وهي شركة ألمانية مُصنّعة لألواح العزل، مما وسّع نطاق حضورها الجغرافي وعزز محفظة منتجات قسم حلول الإنشاءات التابع لها . تتماشى هذه الاستحواذات مع أهداف الشركة الأوسع نطاقًا في مجال الاستدامة وجهودها لتوسيع السوق.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.