Global Epilepsy Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

6.90 Million

USD

11.16 Million

2024

2032

USD

6.90 Million

USD

11.16 Million

2024

2032

| 2025 –2032 | |

| USD 6.90 Million | |

| USD 11.16 Million | |

| % | |

|

تجزئة سوق علاج الصرع العالمي، حسب الحالة (الصرع المقاوم للأدوية/الصرع المستعصي وغيره)، والدواء (الجيل الأول، والثاني، والثالث)، وقنوات التوزيع (المستشفيات، والعيادات، والصيدليات، والصيدليات الإلكترونية)، والمستخدمين النهائيين (المستشفيات، والعيادات، ومراكز الجراحة الخارجية، ومراكز التشخيص) - اتجاهات الصناعة وتوقعاتها حتى عام ٢٠٣٢

حجم سوق علاج الصرع

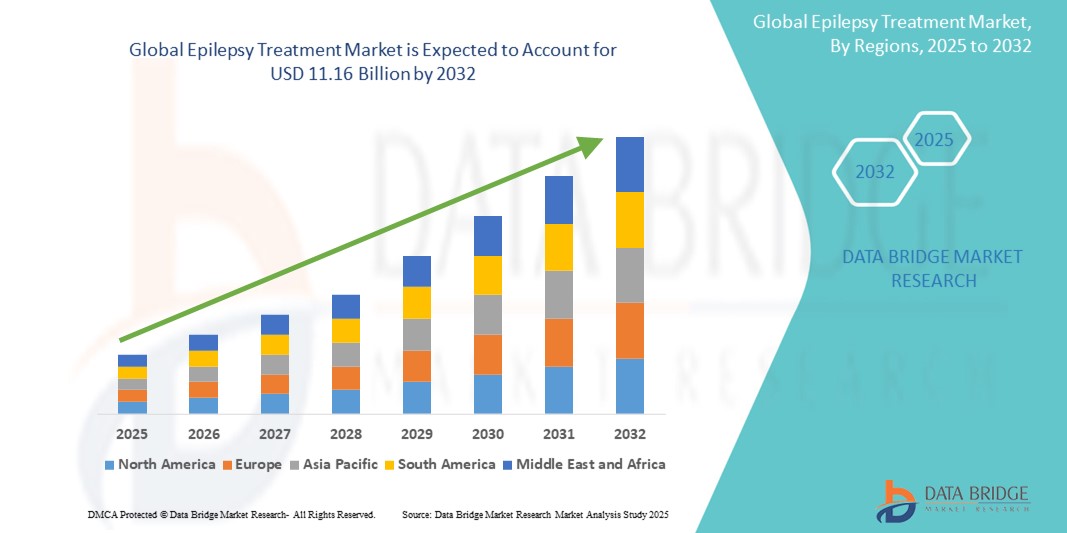

- تم تقييم حجم سوق علاج الصرع العالمي بـ 6.90 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 11.16 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.20٪ خلال الفترة المتوقعة

- إن نمو السوق مدفوع إلى حد كبير بالانتشار المتزايد للصرع، والوعي المتزايد بالاضطرابات العصبية، والتقدم المستمر في تطوير الأدوية المضادة للصرع

- يؤدي إدخال أساليب العلاج الجديدة، بما في ذلك أجهزة التحفيز العصبي والطب الشخصي، إلى توسيع الخيارات العلاجية بشكل أكبر ودفع الابتكار في السوق

تحليل سوق علاج الصرع

- يتطور سوق علاج الصرع مع زيادة أنشطة البحث والتطوير التي تؤدي إلى علاجات أكثر فعالية واستهدافًا لأنواع مختلفة من النوبات

- تستثمر شركات الأدوية في تركيبات الأدوية المبتكرة وطرق التوصيل التي تعمل على تحسين التزام المرضى وتقليل الآثار الجانبية

- تُهيمن أمريكا الشمالية على سوق علاج الصرع بحصة إيرادات تبلغ 37.9%. ويعود ذلك إلى ارتفاع مستويات الوعي، وسهولة الوصول إلى العلاجات المتقدمة، والبنية التحتية الصحية المتينة، والاستثمارات الكبيرة في البحث والتطوير من قِبل شركات الأدوية في المنطقة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق علاج الصرع خلال الفترة المتوقعة، وذلك بفضل ارتفاع معدل انتشار الصرع، وتحسين البنية التحتية للرعاية الصحية، وزيادة الدخل المتاح في دول رئيسية مثل الصين والهند. ويعزز هذا النمو حملات التوعية المتنامية والمبادرات الحكومية الداعمة لإدارة الأمراض المزمنة في المنطقة.

- يستحوذ قطاع الصرع المقاوم للأدوية/المستعصي على أكبر حصة من إيرادات السوق، نظرًا للتحدي المستمر المتمثل في إدارة النوبات غير المنضبطة رغم استخدام أدوية متعددة. غالبًا ما تتطلب هذه الحالات أساليب علاجية بديلة، مثل تحفيز العصب المبهم، أو التحفيز العميق للدماغ، أو الجراحة الاستئصالية. ولا تزال الحاجة السريرية الكبيرة ونقص الحلول الفعالة يدفعان إلى استثمارات كبيرة في العلاجات المتقدمة. ونتيجةً لذلك، يجذب هذا القطاع الفرعي اهتمامًا بحثيًا كبيرًا وموارد رعاية صحية كبيرة. كما يؤدي تعقيد العلاج إلى زيادة الإنفاق على الرعاية الصحية، مما يعزز مكانته المهيمنة في السوق.

نطاق التقرير وتجزئة سوق علاج الصرع

|

صفات |

رؤى رئيسية حول سوق علاج الصرع |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاج الصرع

"صعود الطب الشخصي في علاج الصرع"

- يتجه سوق علاج الصرع بشكل متزايد إلى الطب الشخصي من خلال تصميم العلاجات بناءً على التركيب الجيني الفردي وخصائص النوبات

- يتم الآن استخدام الاختبارات الجينية للتنبؤ باستجابة المريض للأدوية مثل حاصرات قنوات الصوديوم، مما يساعد على تقليل الآثار الجانبية وتحسين كفاءة العلاج

- تعمل أدوات التشخيص مثل التصوير العصبي والعلامات الحيوية على تعزيز دقة العلاج من خلال تحديد أصول النوبات المحددة والاختلافات العصبية الأساسية

- على سبيل المثال، يمكن للمرضى الذين يعانون من طفرات جين SCN1A الاستفادة بشكل أكبر من الجرعات المعدلة أو الأدوية البديلة بدلاً من بروتوكولات الأدوية القياسية

- على سبيل المثال، نشر أنظمة التحفيز العصبي المستجيبة التي تكتشف نشاط النوبات في الوقت الفعلي وتوصل نبضات كهربائية مستهدفة، وخاصة في الحالات المقاومة للعلاجات التقليدية.

- على سبيل المثال، يمكن للمرضى الذين يعانون من طفرات جين SCN1A الاستفادة بشكل أكبر من الجرعات المعدلة أو الأدوية البديلة بدلاً من بروتوكولات الأدوية القياسية

ديناميكيات سوق علاج الصرع

سائق

"التطورات في تقنيات التشخيص والعلاج"

- لقد أدى التقدم التكنولوجي في أدوات التشخيص مثل التصوير بالرنين المغناطيسي عالي الدقة والتصوير المقطعي بالإصدار البوزيتروني وتخطيط كهربية الدماغ إلى تعزيز دقة وسرعة تحديد أنواع النوبات ونشاط الدماغ

- تكتسب أساليب العلاج الشخصية زخمًا بمساعدة علم الصيدلة الجينية، مما يسمح بتخصيص الأدوية وفقًا للملف الجيني للفرد، وتحسين الفعالية وتقليل الآثار الجانبية

- تقدم تقنيات تعديل الأعصاب مثل تحفيز العصب المبهم، والتحفيز العصبي الاستجابي، والتحفيز العميق للدماغ أملاً جديدًا للمرضى الذين يعانون من الصرع المقاوم للأدوية

- على سبيل المثال، يساعد نظام RNS المعتمد من إدارة الغذاء والدواء الأمريكية في إدارة النوبات البؤرية من خلال اكتشاف النشاط غير الطبيعي وتقديم تحفيز كهربائي مستهدف

- لقد أدى التطبيب عن بعد إلى توسيع نطاق الوصول إلى الرعاية المتخصصة لمرضى الصرع، وخاصة في المناطق الريفية والمناطق المحرومة من الخدمات، مما أدى إلى سد الفجوات في توافر العلاج

- تعمل هذه الابتكارات على تحسين نتائج المرضى، وتعزيز الثقة في التشخيص المبكر، وتسريع نمو سوق علاج الصرع

- على سبيل المثال، أدى زيادة الوصول إلى التصوير التشخيصي في المستشفيات المجتمعية إلى تمكين الكشف المبكر والتدخل في المرضى الذين تم تشخيصهم حديثًا

ضبط النفس/التحدي

"ارتفاع تكلفة العلاج ومحدودية الوصول إليه في المناطق ذات الدخل المنخفض"

- إن التكلفة العالية لعلاج الصرع، بما في ذلك الأدوية المضادة للنوبات وأجهزة تعديل الأعصاب، تشكل عائقًا ماليًا كبيرًا أمام العديد من المرضى

- تتضمن التقنيات المتقدمة مثل تحفيز العصب المبهم والتحفيز العصبي الاستجابي إجراءات باهظة الثمن وصيانة مستمرة لا يغطيها التأمين بالكامل في كثير من الأحيان

- على سبيل المثال، قد تكون تكلفة زراعة جهاز تحفيز عصبي مستجيب باهظة الثمن بالنسبة للمرضى الذين لا يتمتعون بتغطية تأمينية قوية.

- في العديد من البلدان ذات الدخل المنخفض والمتوسط، يؤدي الوصول المحدود إلى أطباء الأعصاب وأدوات التشخيص وإمدادات الأدوية المستمرة إلى نقص التشخيص وضعف الالتزام بالعلاج

- على سبيل المثال، لا تزال أعداد كبيرة من السكان في أفريقيا جنوب الصحراء الكبرى وأجزاء من جنوب آسيا دون علاج بسبب نقص البنية الأساسية والمتخصصين المدربين.

- إن الوصمة الاجتماعية المحيطة بالصرع تثني العديد من الأفراد عن طلب التشخيص أو الرعاية طويلة الأمد، وخاصة في المجتمعات المحافظة أو الريفية

- على الرغم من المبادرات العالمية الرامية إلى تحسين فرص الحصول على العلاج، فإن غياب الدعم على نطاق واسع وتوسيع البنية التحتية لا يزال يقيد الرعاية العادلة لمرضى الصرع في جميع أنحاء العالم.

نطاق سوق علاج الصرع

يتم تقسيم السوق على أساس الحالة والدواء وقناة التوزيع والمستخدمين النهائيين.

- حسب الحالة

بناءً على الحالة، يُقسّم سوق علاج الصرع إلى صرع مقاوم للأدوية/مُستعصٍ، وأنواع أخرى. ويستحوذ قطاع الصرع المقاوم للأدوية/المُستعصٍ على أكبر حصة من إيرادات السوق نظرًا للتحدي المستمر المتمثل في إدارة النوبات غير المُسيطر عليها على الرغم من استخدام أدوية مُتعددة. وغالبًا ما تتطلب هذه الحالات أساليب علاجية بديلة، مثل تحفيز العصب المُبهم، أو التحفيز العميق للدماغ، أو الجراحة الاستئصالية. ولا تزال الحاجة السريرية الكبيرة ونقص الحلول الفعالة تُحفّز استثمارات كبيرة في العلاجات المُتقدمة. ونتيجةً لذلك، يجذب هذا القطاع الفرعي اهتمامًا بحثيًا كبيرًا وموارد رعاية صحية مُهمة. كما يؤدي تعقيد العلاج إلى ارتفاع الإنفاق على الرعاية الصحية، مما يُعزز مكانته المُهيمنة في السوق.

من المتوقع أن يشهد قطاع الصرع الآخر أسرع نمو، مدعومًا بزيادة الوعي وتطور القدرات التشخيصية التي تساعد على تحديد متلازمات الصرع الأقل شيوعًا والناشئة. وتشمل هذه الحالات الحالات ذات الأعراض غير النمطية أو نوبات الصرع الخفيفة التي ربما لم تُكتشف سابقًا. ويتيح التقدم في التصوير والاختبارات الجينية تشخيصًا مبكرًا وأكثر دقة. كما تُسهم حملات الصحة العامة وتحسين الوصول إلى الرعاية الصحية في الإدارة الاستباقية. ومع اكتشاف المزيد من الحالات وعلاجها منذ البداية، يستمر هذا القطاع في التوسع بسرعة.

- عن طريق المخدرات

بناءً على الدواء، يُقسّم سوق علاج الصرع إلى أدوية من الجيل الأول، والجيل الثاني، والجيل الثالث. ويستحوذ قطاع أدوية الجيل الثاني على أكبر حصة من إيرادات السوق بفضل تحسّن آثاره الجانبية، ونطاق تأثيره الأوسع، وقدرته على تحمّله بشكل أفضل مقارنةً بأدوية الجيل الأول. وتُوصف هذه الأدوية على نطاق واسع لمختلف أنواع الصرع، وغالبًا ما تُشكّل علاجات من الخط الأول نظرًا لفعاليتها وسلامتها المثبتة. ويُعزز قبولها من قِبل مقدمي الرعاية الصحية والمرضى مكانتها الرائدة في السوق.

من المتوقع أن يشهد قطاع أدوية الجيل الثالث أسرع نمو، مدفوعًا بالبحث والتطوير المستمرين اللذين يُنتجان مركبات جديدة ذات فعالية مُحسّنة وآثار جانبية أقل. تُوفر هذه الأدوية الحديثة آليات عمل أكثر استهدافًا، مُلبِّيةً الاحتياجات غير المُلبَّاة في حالات الصرع المقاوم للأدوية. بالإضافة إلى ذلك، تُقدِّم خيارات علاجية مُخصَّصة، تتزايد أهميتها في تحسين نتائج المرضى وتوسيع نطاق الإمكانيات العلاجية.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق علاج الصرع إلى مستشفيات، وعيادات، وصيدليات بيع بالتجزئة، وصيدليات إلكترونية. وتستحوذ صيدليات بيع بالتجزئة على أكبر حصة من إيرادات السوق، ويعود ذلك أساسًا إلى سهولة الوصول إليها وراحتها للمرضى الذين يتلقون علاجات الصرع المستمرة. كما تتيح شبكتها الواسعة سهولة صرف الوصفات الطبية للأمراض المزمنة، مما يجعلها الخيار الأمثل للعديد من المرضى الذين يبحثون عن أدوية موثوقة.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع نمو، مدفوعًا بتزايد شعبية التجارة الإلكترونية وسهولة خدمات التوصيل المنزلي. وتُعد إدارة الوصفات الطبية رقميًا وخيارات الشراء السرية من الصيدليات الإلكترونية جذابة بشكل خاص للمرضى الذين يعانون من أمراض مزمنة مثل الصرع. كما أن الأسعار التنافسية وتوسع نطاق الوصول إلى الإنترنت يدعمان التوسع السريع لهذا القطاع في السوق.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق علاج الصرع إلى مستشفيات، وعيادات، ومراكز جراحية متنقلة، ومراكز تشخيصية. وقد استحوذ قطاع المستشفيات على أكبر حصة من إيرادات السوق، بفضل دوره في إدارة النوبات الحادة، والإجراءات التشخيصية مثل تخطيط كهربية الدماغ والتصوير بالرنين المغناطيسي، ووحدات مراقبة الصرع المتخصصة. وتقدم المستشفيات رعاية شاملة لمرضى الصرع، تشمل التشخيص الأولي، والتقييمات الجراحية، وإدارة الأدوية المعقدة.

من المتوقع أن يشهد قطاع العيادات أسرع معدل نمو سنوي مركب، مدفوعًا بتزايد عدد عيادات طب الأعصاب والصرع المتخصصة التي تقدم رعاية للمرضى الخارجيين، واستشارات المتابعة، وإدارة الأدوية. ويدعم التحول نحو رعاية أكثر تخصصًا وسهولة في الوصول للحالات المزمنة التوسع السريع في إدارة الصرع في العيادات.

تحليل إقليمي لسوق علاج الصرع

- تهيمن أمريكا الشمالية على سوق علاج الصرع العالمي، حيث تمتلك حصة كبيرة من الإيرادات تبلغ 37.9%، ويرجع ذلك في المقام الأول إلى ارتفاع معدل انتشار الصرع، والبنية التحتية المتقدمة للرعاية الصحية، وسياسات السداد المواتية لأدوية وعلاجات الصرع.

- كما يساهم وجود شركات الأدوية الرئيسية وأنشطة البحث والتطوير المكثفة في ريادة السوق في المنطقة

- إن الوعي المتزايد بشأن الصرع والمبادرات الحكومية المتزايدة لتحسين التشخيص والوصول إلى العلاج يعززان من مكانة أمريكا الشمالية كقائدة في سوق علاج الصرع العالمي

نظرة على سوق علاج الصرع في الولايات المتحدة

استحوذ سوق علاج الصرع في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية، مدفوعًا بارتفاع حالات الصرع، والإنفاق القوي على الرعاية الصحية، والاعتماد المتزايد على الأدوية الجديدة المضادة للصرع. ويساهم التركيز الكبير على برامج توعية المرضى والتطورات المستمرة في تقنيات التشخيص في تعزيز نمو السوق.

نظرة عامة على سوق علاج الصرع في أوروبا

من المتوقع أن ينمو سوق علاج الصرع في أوروبا بمعدلات نمو كبيرة خلال الفترة المتوقعة، مدفوعةً بشكل رئيسي بتزايد الوعي بالصرع، وتحسين القدرات التشخيصية، وتزايد الإنفاق على الرعاية الصحية. كما يُسهم ارتفاع نسبة كبار السن في المنطقة، وهم أكثر عرضة للإصابة بالصرع، في نمو السوق.

نظرة عامة على سوق علاج الصرع في المملكة المتحدة

من المتوقع أن يشهد سوق علاج الصرع في المملكة المتحدة نموًا ملحوظًا خلال الفترة المتوقعة، مدفوعًا بارتفاع معدل انتشار الصرع، وزيادة الاستثمارات في الرعاية الصحية، والتركيز المتزايد على أساليب الطب الشخصي. كما أن توافر خيارات العلاج المتقدمة والمبادرات الحكومية لتحسين رعاية مرضى الصرع يدعمان توسع السوق.

نظرة عامة على سوق علاج الصرع في ألمانيا

من المتوقع أن يشهد سوق علاج الصرع الألماني نموًا ملحوظًا خلال الفترة المتوقعة، مدعومًا بمنظومة رعاية صحية قوية، ومعدلات تشخيص عالية، وأنشطة بحث وتطوير فعّالة. ويساهم في نمو السوق تزايد استخدام الأدوية المتقدمة المضادة للصرع، والتركيز على تثقيف المرضى.

نظرة عامة على سوق علاج الصرع في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق علاج الصرع في منطقة آسيا والمحيط الهادئ نموًا ملحوظًا، مدفوعًا بارتفاع عدد المرضى، وتحسن البنية التحتية للرعاية الصحية، وتزايد الوعي بالصرع في الاقتصادات الناشئة مثل الصين والهند. كما يُسهم ارتفاع الدخل المتاح وتنامي الدعم الحكومي لإدارة الأمراض المزمنة في توسع السوق السريع.

نظرة عامة على سوق علاج الصرع في اليابان

من المتوقع أن يشهد سوق علاج الصرع في اليابان نموًا ملحوظًا بفضل نظام الرعاية الصحية المتطور، ومعدلات التشخيص العالية، والتركيز على البحث والتطوير لعوامل علاجية جديدة. كما أن تزايد أعداد المسنين وتنامي الوعي بأهمية إدارة الصرع يُعززان نمو السوق.

نظرة على سوق علاج الصرع في الصين

من المتوقع أن يشهد سوق علاج الصرع في الصين نموًا ملحوظًا في منطقة آسيا والمحيط الهادئ، نظرًا لكثافة سكانها، وارتفاع معدلات التشخيص، والتطور السريع في بنيتها التحتية للرعاية الصحية. ويُعد الاستثمار المتزايد في المرافق الطبية، والوعي المتزايد بخيارات علاج الصرع، من العوامل الرئيسية التي تدفع عجلة نمو السوق في الصين.

حصة سوق علاج الصرع

وتدار صناعة علاج الصرع بشكل أساسي من قبل شركات راسخة، بما في ذلك:

- شركة فايزر (الولايات المتحدة)

- شركة نوفارتيس إيه جي (ألمانيا)

- أبوت (الولايات المتحدة)

- شركة نيوريليس (الولايات المتحدة)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- شركة جونسون آند جونسون للخدمات المحدودة (الولايات المتحدة)

- شركة تيفا للصناعات الدوائية المحدودة (الولايات المتحدة)

- شركة سوميتومو داينبون فارما المحدودة (اليابان)

- شركات بوش الصحية المحدودة (كندا)

- سانوفي (فرنسا)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة يو سي بي إس إيه (الصين)

- شركة مارينوس للأدوية (الولايات المتحدة)

- شركة إيساي المحدودة (اليابان)

- H. Lundbeck A/S (الدنمارك)

- شركة سوبرنوس للأدوية (الولايات المتحدة)

- شركة دايتشي سانكيو المحدودة (اليابان)

أحدث التطورات في سوق علاج الصرع العالمي

- في أغسطس 2021، حصلت شركة يويو فارما على حقوق التوزيع الحصري لثلاثة أدوية بوصفة طبية، بما في ذلك تيجريتول، من خلال اتفاقية مع شركة نوفارتس كوريا. تُمكّن هذه الاتفاقية يويو فارما من توسيع محفظة علاجات الصرع، مما يُحسّن وصول المرضى إلى العلاجات القائمة على الكاربامازيبين. يُعزز هذا التعاون مكانة يويو في سوق الأدوية العصبية، ويدعم توافر أدوية الصرع الأساسية على نطاق أوسع.

- في فبراير 2021، استحوذت شركة Koninklijke Philips NV على شركة BioTelemetry, Inc.، وهي شركة رائدة في مجال التشخيص عن بُعد ومراقبة المرضى. يُعزز هذا الاستحواذ قدرات Philips في مجال حلول الصحة الرقمية والرعاية عن بُعد، مما يُتيح إدارة أفضل للأمراض المزمنة مثل الصرع. ومن المتوقع أن تُسهم هذه الخطوة في دفع عجلة الابتكار في تقنيات المراقبة المستمرة، وتحسين نتائج المرضى، ورسم ملامح مستقبل الرعاية الصحية عن بُعد في مجال الرعاية العصبية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.