Global Minimally Invasive Neurosurgical Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.00 Billion

USD

3.19 Billion

2024

2032

USD

2.00 Billion

USD

3.19 Billion

2024

2032

| 2025 –2032 | |

| USD 2.00 Billion | |

| USD 3.19 Billion | |

| % | |

|

تجزئة سوق الأجهزة الجراحية العصبية الأقل تدخلاً على مستوى العالم، حسب المنتج (الأجهزة الجراحية، وأجهزة المراقبة والتصور، وأجهزة التنظير الداخلي)، نوع الجراحة (جراحة الأعصاب عن طريق الأنف، وجراحة الجمجمة، وجراحة العمود الفقري، وغيرها)، الاستخدام النهائي (المستشفيات والعيادات والمؤسسات الطبية ومركز الجراحة الخارجية ) - اتجاهات الصناعة والتوقعات حتى عام 2032

تحليل سوق الأجهزة الجراحية العصبية الأقل تدخلاً

شهد سوق الأجهزة الجراحية العصبية الأقل تدخلاً نموًا كبيرًا، مدفوعًا بالتقدم التكنولوجي والطلب المتزايد على الإجراءات الأقل تدخلاً. تُفضَّل التقنيات الأقل تدخلاً لفوائدها، بما في ذلك تقليل أوقات التعافي، وتقليل المخاطر الجراحية، وتقصير فترات الإقامة في المستشفى. أحدثت التطورات في التكنولوجيا الطبية مثل أنظمة التصوير المحسنة، والأدوات الجراحية بمساعدة الروبوتات، وأجهزة الملاحة والتصور المحسنة ثورة في هذا المجال، مما أتاح إجراءات أكثر دقة ونتائج أفضل للمرضى. تستثمر الشركات بكثافة في تطوير أجهزة متطورة، مثل أنظمة التنظير المتقدمة، وأدوات الملاحة العصبية، والروبوتات الجراحية ، لمعالجة الحالات العصبية المعقدة بأقل قدر من الاضطراب للأنسجة السليمة. تُستخدم الإجراءات الأقل تدخلاً بشكل متزايد في العديد من العمليات الجراحية، بما في ذلك الإجراءات الشوكية والجمجمية والعصبية الوعائية، نظرًا لفعاليتها ومعدلات المضاعفات المنخفضة مقارنة بالجراحة المفتوحة التقليدية. كما يدعم السوق التركيز المتزايد على الرعاية التي تركز على المريض والحلول الفعالة من حيث التكلفة والتي تقلل من نفقات الرعاية الصحية. مع الابتكارات المستمرة والسكان العالميين المسنين المعرضين لأمراض الأوعية الدموية العصبية، من المتوقع أن يستمر السوق في التوسع، مما يوفر فرصًا للمشاركين الجدد واللاعبين الحاليين لتطوير وتوسيع محافظ منتجاتهم.

حجم سوق الأجهزة الجراحية العصبية الأقل تدخلاً

تم تقييم حجم سوق الأجهزة الجراحية العصبية الأقل تدخلاً على مستوى العالم بنحو 2.00 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3.19 مليار دولار أمريكي بحلول عام 2032، مع معدل نمو سنوي مركب بنسبة 6.02٪ خلال الفترة المتوقعة من 2025 إلى 2032. بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تتضمن أيضًا تحليل الخبراء المتعمق وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل الأسعار والإطار التنظيمي.

اتجاهات سوق الأجهزة الجراحية العصبية الأقل تدخلاً

" دمج أنظمة الجراحة بمساعدة الروبوتات"

إن أحد الاتجاهات الرئيسية في سوق الأجهزة الجراحية العصبية الأقل تدخلاً هو دمج الأنظمة الجراحية بمساعدة الروبوتات، والتي تعمل على تعزيز دقة وكفاءة الإجراءات المعقدة. تمكن الأنظمة الروبوتية، مثل تلك التي طورتها شركتا ميدترونيك وبرين لاب، الجراحين من إجراء عمليات دقيقة بدقة أكبر، مما يقلل من خطر حدوث مضاعفات ويحسن نتائج المرضى. توفر هذه الأنظمة تصورًا في الوقت الفعلي وقدرات ملاحة متقدمة، مما يجعلها لا تقدر بثمن لجراحات العمود الفقري والإجراءات العصبية الوعائية. على سبيل المثال، يساعد نظام Stealth Autoguide من ميدترونيك جراحي الأعصاب في رسم الخطط الجراحية وتوجيه الأدوات بدقة متناهية. يتماشى هذا الاتجاه مع تركيز الصناعة على تقليل التدخل الجراحي، مما يؤدي إلى أوقات تعافي أقصر ومضاعفات أقل بعد الجراحة. يعكس التبني المتزايد للتكنولوجيا الروبوتية الطلب المتزايد على الأدوات عالية الدقة التي تدعم رعاية أفضل للمرضى وتتماشى مع دفع قطاع الرعاية الصحية نحو الابتكار وتحسين النتائج الجراحية.

نطاق التقرير وتقسيم سوق الأجهزة الجراحية العصبية الأقل تدخلاً

|

صفات |

رؤى رئيسية حول سوق الأجهزة الجراحية العصبية الأقل تدخلاً |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الولايات المتحدة وكندا والمكسيك في أمريكا الشمالية وألمانيا وفرنسا والمملكة المتحدة وهولندا وسويسرا وبلجيكا وروسيا وإيطاليا وإسبانيا وتركيا وبقية دول أوروبا في أوروبا والصين واليابان والهند وكوريا الجنوبية وسنغافورة وماليزيا وأستراليا وتايلاند وإندونيسيا والفلبين وبقية دول آسيا والمحيط الهادئ (APAC) في منطقة آسيا والمحيط الهادئ (APAC) والمملكة العربية السعودية والإمارات العربية المتحدة وجنوب أفريقيا ومصر وإسرائيل وبقية دول الشرق الأوسط وأفريقيا (MEA) كجزء من الشرق الأوسط وأفريقيا (MEA) والبرازيل والأرجنتين وبقية دول أمريكا الجنوبية كجزء من أمريكا الجنوبية |

|

اللاعبون الرئيسيون في السوق |

General Medical Inc. (الولايات المتحدة)، Stryker (الولايات المتحدة)، Zimmer Biomet (الولايات المتحدة)، B. Braun SE (ألمانيا)، Olympus Corporation (اليابان)، Renishaw plc. (المملكة المتحدة)، Medtronic (أيرلندا)، Danaher (الولايات المتحدة)، ZEISS AG (ألمانيا)، KARL STORZ (ألمانيا)، Brainlab AG (ألمانيا)، Monteris (كندا)، INTEGRA LIFESCIENCES (الولايات المتحدة)، Penumbra, Inc. (الولايات المتحدة)، Aesculap, Inc. (ألمانيا)، Boston Scientific Corporation (الولايات المتحدة)، Richard Wolf GmbH (ألمانيا)، Nico Corporation (الولايات المتحدة)، Soring GmbH (ألمانيا)، Vycor Medical Inc. (الولايات المتحدة)، CONMED Corporation (الولايات المتحدة)، Johnson & Johnson Services Inc. (الولايات المتحدة)، وMicrobot Medical Inc. (الولايات المتحدة) |

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

تعريف سوق الأجهزة الجراحية العصبية الأقل تدخلاً

تشير الأجهزة الجراحية العصبية الأقل تدخلاً إلى الأدوات والتقنيات الطبية المتخصصة المصممة لإجراء العمليات الجراحية على الجهاز العصبي مع الحد الأدنى من الاضطراب في الأنسجة المحيطة. تمكن هذه الأجهزة جراحي الأعصاب من الوصول إلى مناطق الدماغ والعمود الفقري والجهاز العصبي المحيطي وعلاجها باستخدام شقوق صغيرة أو تقنيات متخصصة، مما يقلل من خطر العدوى ويقصر وقت التعافي ويقلل من الألم بعد الجراحة مقارنة بالجراحات المفتوحة التقليدية.

ديناميكيات سوق الأجهزة الجراحية العصبية الأقل تدخلاً

السائقين

- تزايد انتشار الاضطرابات العصبية

إن الانتشار المتزايد للاضطرابات العصبية هو محرك مهم لسوق الأجهزة الجراحية العصبية الأقل توغلاً، حيث يستمر ارتفاع معدل الإصابة بحالات مثل أمراض الأوعية الدموية العصبية واضطرابات العمود الفقري والاضطرابات المرتبطة بالدماغ في زيادة الحاجة إلى علاجات جراحية فعالة. على سبيل المثال، وفقًا لمنظمة الصحة العالمية، يعاني حوالي 50 مليون شخص في جميع أنحاء العالم من الصرع، وهو اضطراب عصبي شائع، وتظل السكتة الدماغية أحد الأسباب الرئيسية للوفاة على مستوى العالم. بالإضافة إلى ذلك، ارتفع عدد إجراءات العمود الفقري بسبب عوامل مثل الشيخوخة السكانية وأنماط الحياة المستقرة، والتي تساهم في حالات مثل الانزلاق الغضروفي وتضيق العمود الفقري. وقد حفز هذا الطلب المتزايد على التدخل الجراحي اعتماد التقنيات المتقدمة الأقل توغلاً، حيث أنها توفر نتائج أفضل للمرضى وأوقات تعافي أسرع ومخاطر أقل للمضاعفات مقارنة بالجراحة التقليدية. ونتيجة لذلك، يستمر انتشار الاضطرابات العصبية في دفع نمو السوق، مما يدفع إلى تطوير واستخدام الحلول الجراحية المبتكرة.

- زيادة عدد السكان المسنين

إن الزيادة في عدد السكان المسنين هي المحرك الرئيسي لسوق الأجهزة الجراحية العصبية الأقل تدخلاً، حيث يكون كبار السن أكثر عرضة للاضطرابات العصبية والحالات التي تتطلب التدخل الجراحي. ووفقًا للأمم المتحدة، من المتوقع أن يصل عدد سكان العالم الذين تبلغ أعمارهم 60 عامًا فأكثر إلى 2.1 مليار بحلول عام 2050، ارتفاعًا من مليار في عام 2020، مما يسلط الضوء على النمو السريع للفئة السكانية المسنين. هذه الفئة العمرية معرضة بشكل خاص لحالات مثل اضطرابات العمود الفقري وأمراض الأوعية الدموية العصبية وحالات الدماغ التنكسية التي غالبًا ما تتطلب الجراحة. تعد تقنيات جراحة الأعصاب الأقل تدخلاً جذابة بشكل خاص لعلاج كبار السن، لأنها تنطوي على صدمة أقل وتعافي أسرع وتقليل خطر حدوث مضاعفات، وهو ما يتماشى مع الاحتياجات الطبية وتفضيلات هذا السكان. وبالتالي، فإن تزايد عدد كبار السن يغذي الطلب على حلول جراحية أكثر أمانًا وكفاءة، مما يدفع النمو في سوق الأجهزة الجراحية العصبية الأقل تدخلاً.

فرص

- التقدم المتزايد في التكنولوجيا

لقد خلقت التطورات في التكنولوجيا فرصًا سوقية كبيرة في سوق الأجهزة الجراحية العصبية الأقل توغلاً، حيث أدت الابتكارات في أنظمة التصوير، والأدوات الجراحية بمساعدة الروبوتات، وأجهزة الملاحة والتصور المحسنة إلى تحسين دقة وكفاءة هذه الإجراءات بشكل كبير. على سبيل المثال، تسمح أنظمة الملاحة العصبية المتقدمة مثل Medtronic Stealth Autoguide وأنظمة Brainlab's Curve لجراحي الأعصاب برسم خرائط دقيقة للمسارات الجراحية وإجراء تعديلات في الوقت الفعلي، مما يقلل من المخاطر ويعزز نتائج المرضى. يتيح دمج التصوير ثلاثي الأبعاد والواقع المعزز في التخطيط الجراحي مزيدًا من الاستهداف الدقيق ويقلل من الحاجة إلى شقوق كبيرة. بالإضافة إلى ذلك، قدمت الجراحة الروبوتية ، مثل استخدام Mazor X Stealth Edition من Medtronic، قدرًا أكبر من التحكم والدقة في الإجراءات المعقدة. تعمل هذه التطورات التكنولوجية على دفع النتائج الجراحية المحسنة وتوسيع نطاق الإجراءات التي يمكن إجراؤها باستخدام تقنيات أقل توغلاً، مما يخلق فرص نمو كبيرة داخل السوق.

- المبادرات والاستثمارات الحكومية المتزايدة

إن المبادرات والاستثمارات الحكومية تخلق فرصاً كبيرة في سوق الأجهزة الجراحية العصبية الأقل تدخلاً، حيث يزيد كل من القطاعين العام والخاص من دعمهما لتطوير وتبني التقنيات الطبية المتقدمة. على سبيل المثال، أطلقت دول مثل الولايات المتحدة برامج مثل المعهد الوطني للاضطرابات العصبية والسكتة الدماغية (NINDS)، الذي يمول البحث والتطوير للحلول الجراحية العصبية المبتكرة. وعلى نحو مماثل، تشجع المنح والشراكات التي يقدمها الاتحاد الأوروبي مع مؤسسات الرعاية الصحية على إنشاء أجهزة طبية حديثة، مما يساهم في التقدم في التقنيات الجراحية ورعاية المرضى. كما تتزايد استثمارات القطاع الخاص، حيث تقوم شركات مثل ميدترونيك وبرين لاب بتوجيه موارد كبيرة إلى البحث والتطوير لدفع حدود الإجراءات الجراحية الأقل تدخلاً. يدعم هذا الدفع المشترك من الهيئات الحكومية والمؤسسات الخاصة دورة ابتكار قوية، مما يؤدي إلى تطوير أجهزة جراحية عصبية جديدة وأكثر فعالية ودفع نمو السوق.

القيود/التحديات

- ارتفاع تكاليف الأجهزة الجراحية العصبية قليلة التدخل

تشكل التكاليف المرتفعة تحديًا كبيرًا في سوق الأجهزة الجراحية العصبية الأقل تدخلاً، مما قد يحد من تبنيها وإمكانية الوصول إليها، وخاصة في المناطق التي تعاني من قيود الميزانية أو أنظمة الرعاية الصحية ذات الدخل المنخفض. يتضمن تطوير وتصنيع الأجهزة الجراحية العصبية المتقدمة استثمارًا كبيرًا في البحث والمواد والهندسة الدقيقة والامتثال التنظيمي، مما قد يؤدي إلى ارتفاع الأسعار. على سبيل المثال، تعد أنظمة التصوير عالية التقنية والأجهزة الجراحية بمساعدة الروبوتات مكلفة في الإنتاج والصيانة. في البلدان ذات ميزانيات الرعاية الصحية المقيدة، قد تجد المستشفيات والمراكز الجراحية صعوبة في تبرير تكلفة دمج هذه الأجهزة، واختيار طرق أكثر تقليدية وأقل تكلفة بدلاً من ذلك. يمكن أن يخلق هذا فجوة في الوصول إلى العلاجات الطبية المتطورة، مما يؤثر على نتائج المرضى والنمو الإجمالي للسوق. يؤكد تحدي التكاليف المرتفعة على الحاجة إلى استراتيجيات تجعل الأجهزة المتقدمة أكثر تكلفة، مثل الشراكات بين الشركات المصنعة ومقدمي الرعاية الصحية، أو التمويل العام والخاص، أو نماذج التسعير المتدرجة التي يمكن أن تلبي الظروف الاقتصادية المختلفة.

- سلامة المريض والمضاعفات

تظل سلامة المرضى والمضاعفات تحديًا بالغ الأهمية في سوق الأجهزة الجراحية العصبية الأقل تدخلاً، على الرغم من فوائدها المتمثلة في أوقات التعافي الأقصر ومدة الإقامة في المستشفى. وعلى الرغم من أن هذه الإجراءات مصممة لتقليل الاضطراب في الأنسجة المحيطة وتقليل خطر حدوث مضاعفات مقارنة بالجراحات المفتوحة التقليدية، إلا أن احتمال حدوث نتائج سلبية مثل العدوى أو النزيف أو تلف الهياكل العصبية المحيطة لا يزال قائمًا. على سبيل المثال، يمكن أن تؤدي المضاعفات الناجمة عن جراحات العمود الفقري الأقل تدخلاً، مثل إصابة الأعصاب غير المقصودة، إلى الإعاقة طويلة الأمد والتأثير سلبًا على ثقة المريض في هذه التقنيات المتقدمة. تتطلب إدارة هذه المخاطر بشكل فعال الابتكار المستمر في تصميم الأجهزة، والتدريب الصارم للجراحين، وعمليات مراقبة الجودة الصارمة، وكل ذلك يزيد من تعقيد وتكلفة طرح هذه الأجهزة في السوق. يمكن أن يؤدي الفشل في ضمان معايير سلامة المرضى العالية إلى تآكل الثقة، وعرقلة التبني، وإبطاء نمو السوق. يؤكد هذا التحدي على الحاجة إلى التقدم المستمر في تكنولوجيا الأجهزة، وبرامج التدريب الجراحي الشاملة، والمراقبة القوية بعد الجراحة للتخفيف من المخاطر وتحسين نتائج المرضى.

يقدم تقرير السوق هذا تفاصيل عن التطورات الحديثة الجديدة واللوائح التجارية وتحليل الاستيراد والتصدير وتحليل الإنتاج وتحسين سلسلة القيمة وحصة السوق وتأثير اللاعبين المحليين والمحليين في السوق وتحليل الفرص من حيث جيوب الإيرادات الناشئة والتغييرات في لوائح السوق وتحليل نمو السوق الاستراتيجي وحجم السوق ونمو سوق الفئات ومنافذ التطبيق والهيمنة وموافقات المنتجات وإطلاق المنتجات والتوسعات الجغرافية والابتكارات التكنولوجية في السوق. للحصول على مزيد من المعلومات حول السوق، اتصل بـ Data Bridge Market Research للحصول على موجز محلل، وسيساعدك فريقنا في اتخاذ قرار سوقي مستنير لتحقيق نمو السوق.

نطاق سوق الأجهزة الجراحية العصبية الأقل تدخلاً

يتم تقسيم السوق على أساس المنتج ونوع الجراحة والمستخدم النهائي. سيساعدك النمو بين هذه القطاعات على تحليل قطاعات النمو الضئيلة في الصناعات وتزويد المستخدمين بنظرة عامة قيمة على السوق ورؤى السوق لمساعدتهم على اتخاذ قرارات استراتيجية لتحديد تطبيقات السوق الأساسية.

منتج

- الأجهزة الجراحية

- أجهزة المراقبة والتصور

- أجهزة التنظير الداخلي

نوع الجراحة

- جراحة الأعصاب عن طريق الأنف

- جراحة داخل الجمجمة

- جراحة العمود الفقري

- آحرون

المستخدم النهائي

- مستشفى

- العيادات

- مؤسسة طبية

- مركز الجراحة الخارجية

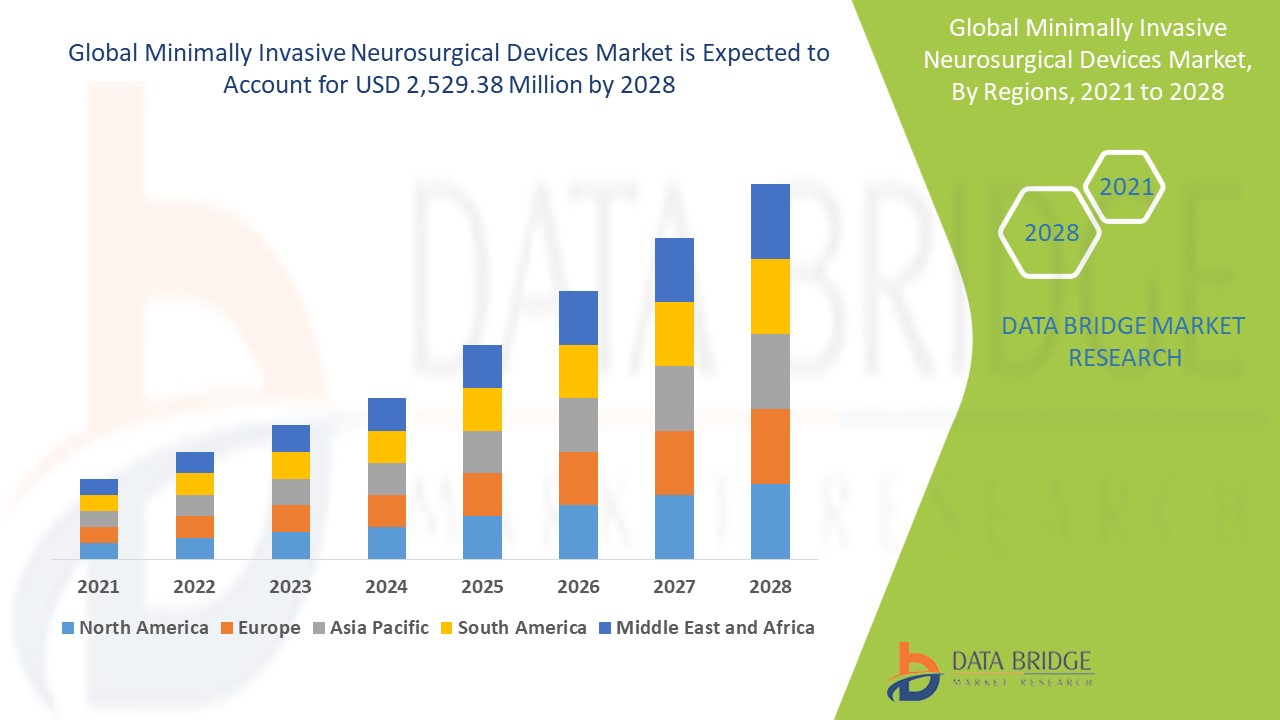

تحليل إقليمي لسوق الأجهزة الجراحية العصبية الأقل تدخلاً

يتم تحليل السوق وتوفير رؤى حول حجم السوق واتجاهاته حسب البلد والمنتج ونوع الجراحة والمستخدم النهائي كما هو مذكور أعلاه.

The countries covered in the market report are U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E., South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America.

North America dominates the minimally invasive neurosurgical devices market, driven by the increasing prevalence of neurovascular diseases and the growing awareness among neurosurgeons and medical professionals about the advantages of using advanced neurology devices. Europe holds the second-largest share in the market, propelled by comparable factors, such as the rising incidence of neurological disorders and the emphasis on modern surgical techniques. Both regions benefit from a strong presence of highly skilled surgeons and healthcare professionals, along with advanced medical infrastructure and well-established healthcare facilities. These factors collectively contribute to their dominance in the global market, showcasing their capacity to adopt and implement innovative surgical solutions effectively.

Asia-Pacific region is becoming an increasingly profitable market for minimally invasive neurosurgical devices from 2025 to 2032, driven by growing awareness about the benefits of these advanced medical devices and a rising population. In addition, government initiatives aimed at enhancing healthcare infrastructure and boosting medical investments are playing a crucial role in supporting market growth. The region's focus on improving medical access and quality of care is encouraging the adoption of innovative neurology technologies. This combination of factors positions Asia-Pacific as a key area for expansion in the minimally invasive neurosurgical devices market over the forecast period.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points such as down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Minimally Invasive Neurosurgical Devices Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Minimally Invasive Neurosurgical Devices Market Leaders Operating in the Market Are:

- General Medical Inc. (U.S.)

- Stryker (U.S.)

- Zimmer Biomet (U.S.)

- B. Braun SE (Germany)

- Olympus Corporation (Japan)

- Renishaw plc. (U.K.)

- Medtronic (Ireland)

- Danaher (U.S.)

- ZEISS AG (Germany)

- KARL STORZ (Germany)

- Brainlab AG (Germany)

- Monteris (Canada)

- INTEGRA LIFESCIENCES (U.S.)

- Penumbra, Inc. (U.S.)

- Aesculap, Inc. (Germany)

- Boston Scientific Corporation (U.S.)

- Richard Wolf GmbH (Germany)

- Nico Corporation (U.S.)

- Soring GmbH (Germany)

- Vycor Medical Inc. (U.S.)

- CONMED Corporation (U.S.)

- Johnson & Johnson Services Inc. (U.S.)

- Microbot Medical Inc. (U.S.)

Latest Developments in Minimally Invasive Neurosurgical Devices Market

- In April 2024, Dr. Reddy’s launched Nerivio, a drug-free, noninvasive device for migraine management. Supported by the company's M-free patient support program, this device aims to enhance the patient experience with services including onboarding, counseling, device demonstrations, doorstep delivery, flexible payment plans, educational content, and dedicated customer support.

- In January 2023, PENTAX Medical received CE marks for its new premium video processor, the PENTAX Medical INSPIRA, and the i20c video endoscope series. This new processor is compatible with PENTAX Medical's latest endoscope models and introduces new standards for high-quality imaging.

- In August 2023, Orthofix Medical announced the full commercial launch of their 7D Flash navigation system percutaneous module 2.0 in the U.S.. This enhanced version adds new planning features and broadens the utility of the 7D Flash neuronavigation system for minimally invasive spinal surgeries. The 7D system was originally provided by 7D Surgical, which was acquired by SeaSpine in 2021 after the merger between Orthofix and SeaSpine earlier this year.

- In October 2022, scientists from Imperial College London successfully implanted a new bioinspired, flexible, and steerable device into the brains of living animals using a minimally invasive robotic system for the first time. This advanced platform offers high precision and less intrusive procedures and could potentially improve the detection and treatment of diseases in humans if proven safe and effective.

- في يونيو 2022، أبرمت شركة بوسطن ساينتيفيك اتفاقية للاستحواذ على حصة الأغلبية في شركة MITech، وهي شركة كورية جنوبية لتصنيع وتوزيع الدعامات المعدنية غير الوعائية المستخدمة في الإجراءات التنظيرية والمسالك البولية. وقُدرت الصفقة بنحو 230 مليون دولار أمريكي، حيث دفعت شركة بوسطن ساينتيفيك نحو 11 دولارًا أمريكيًا لكل سهم من أسهم MITech.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.