سوق الأغذية والمشروبات ذات العلامات التجارية الخاصة في الولايات المتحدة، حسب الفئة (غير العضوية والعضوية)، المنتج ( الأغذية ذات العلامات التجارية الخاصة والمشروبات ذات العلامات التجارية الخاصة)، قناة التوزيع (التجزئة القائمة على المتاجر والتجزئة غير القائمة على المتاجر) - اتجاهات الصناعة والتوقعات حتى عام 2029.

تعريف السوق ورؤيته

يتم تصنيع المنتجات التي تحمل العلامة التجارية الخاصة في وحدة واحدة بموجب عقد أو عقد مع جهة تصنيع خارجية وبيعها تحت اسم العلامة التجارية للتاجر أو من خلال اتفاقية ترخيص. غالبًا ما يحدد التاجر كل شيء عن السلع التي تحمل العلامة التجارية الخاصة، بما في ذلك المكونات والتغليف وتصميم الملصق. كما يتحمل التاجر أيضًا تكلفة تصنيع المنتج وتسليمه إلى المتجر. لا يشكل شراء المنتجات من شركات أخرى تحمل علاماتها التجارية جزءًا من هذه الخطة.

من المتوقع أن يحقق سوق الأغذية والمشروبات ذات العلامات التجارية الخاصة في الولايات المتحدة نموًا في السوق في الفترة المتوقعة من 2022 إلى 2029. تحلل شركة Data Bridge Market Research أن السوق ينمو بمعدل نمو سنوي مركب قدره 5.4٪ في الفترة المتوقعة من 2022 إلى 2029 ومن المتوقع أن يصل إلى 143،186.66 مليون دولار أمريكي بحلول عام 2029.

|

تقرير القياس |

تفاصيل |

|

فترة التنبؤ |

2022 إلى 2029 |

|

سنة الأساس |

2020 |

|

سنوات تاريخية |

2019 (قابلة للتخصيص حتى 2019 - 2014) |

|

وحدات كمية |

الإيرادات بالملايين من الدولارات الأمريكية، التسعير بالدولار الأمريكي |

|

القطاعات المغطاة |

حسب الفئة (غير العضوية والعضوية ) ، المنتج ( الأطعمة ذات العلامة التجارية الخاصة والمشروبات ذات العلامة التجارية الخاصة )، قناة التوزيع (التجزئة القائمة على المتاجر والتجزئة غير القائمة على المتاجر)، |

|

الدول المغطاة |

نحن |

|

الجهات الفاعلة في السوق المشمولة |

شركة Kroger، وWalmart، وشركة Costco Wholesalers Corporation، وشركات Albertsons، وTarget Brands, Inc.، وAmazon.com, Inc.، وغيرها |

ديناميكيات سوق الأطعمة والمشروبات ذات العلامات التجارية الخاصة

السائقين

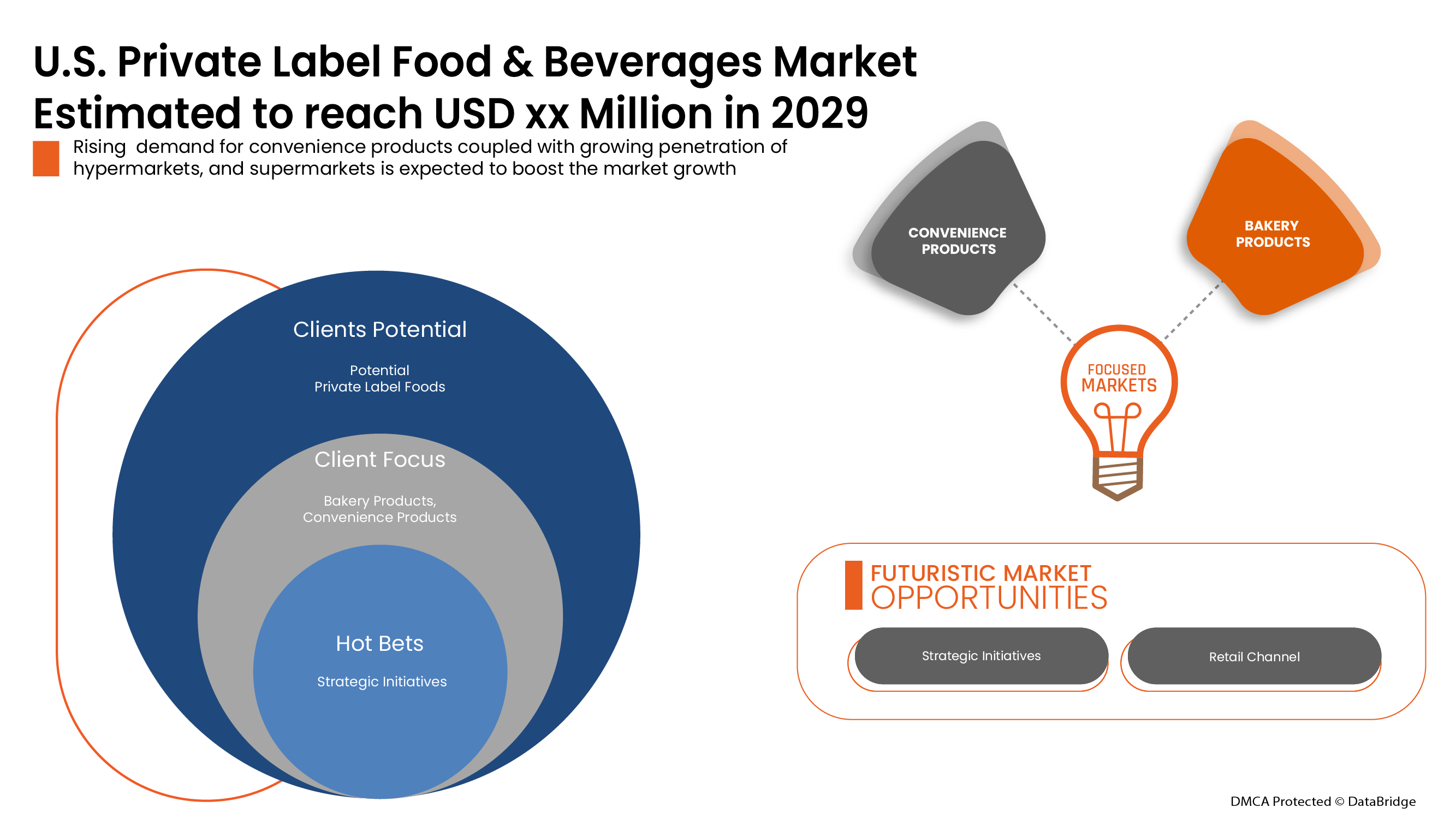

- الطلب المتزايد على منتجات الراحة

يتزايد الطلب على المنتجات الجاهزة مثل الوجبات الجاهزة والحساء والصلصات والتوابل والصلصات وحبوب الإفطار وغيرها بسبب تغير عادات الأكل وأنماط الحياة وتفضيلات الطعام، وخاصة بين جيل الشباب. تشمل الأطعمة الجاهزة البيتزا المجمدة التي لا تتطلب وقتًا تقريبًا أو وقتًا قصيرًا للتحضير. ومع ذلك، توفر هذه الأطعمة الجاهزة الوقت ولكنها ذات قيمة غذائية منخفضة وهي أكثر تكلفة من الأطعمة التقليدية.

- ارتفاع معدل انتشار محلات السوبر ماركت/الهايبر ماركت

إن العدد المتزايد من محلات السوبر ماركت هو أحد المحركات الرئيسية لسوق الأطعمة والمشروبات ذات العلامات التجارية الخاصة. وقد حدث هذا استجابة لعدة قوى، يرتبط العديد منها بارتفاع الدخول والتحضر. ومع زيادة عدد محلات السوبر ماركت، فإنها تميل إلى تقديم منتجات الأطعمة والمشروبات ذات العلامات التجارية الخاصة لتلبية الطلب على منتجات الأطعمة والمشروبات في السوق.

فرصة

- تزايد شعبية الأطعمة المعلبة والمجمدة

أدى تغيير نمط الحياة والجدول الزمني المزدحم للأفراد إلى زيادة اتجاه الاستهلاك نحو منتجات اللحوم المعلبة والمجمدة. علاوة على ذلك، أدى انتشار فيروس كورونا المستجد في جميع أنحاء العالم إلى زيادة الطلب على الأطعمة المعلبة والمجمدة حيث قام المستهلكون بتخزين ثلاجاتهم بأصناف أطول في ذروة عمليات الإغلاق.

القيود/التحديات

- هيمنة العلامة التجارية المتعددة الجنسيات في السوق

المستهلكون هم من أهم العناصر التي يجب أن تتوافر في المنتجات ذات العلامات التجارية. ومن المرجح أن تعيق المنتجات ذات العلامات التجارية الراسخة في السوق نمو منتجات الأغذية والمشروبات ذات العلامات التجارية الخاصة. وتلعب صورة المنتجات ذات العلامات التجارية دورًا مهمًا في تحديد المنتجات التي يجب اختيارها للاستهلاك. ويتمتع اللاعبون الرئيسيون بشبكات توزيع راسخة ومجموعة منتجات قوية مع منتجات معتمدة لفحص الجودة مقارنة بشركات تصنيع الأغذية والمشروبات ذات العلامات التجارية الخاصة الصغيرة. وكما كشف الاستطلاع، فإن الناس في الولايات المتحدة، وخاصة جيل الألفية، مترددون في شراء الأطعمة والمشروبات ذات العلامات التجارية الخاصة بسبب مشاكل الثقة والجودة.

يقدم تقرير سوق الأطعمة والمشروبات ذات العلامات التجارية الخاصة في الولايات المتحدة تفاصيل عن التطورات الحديثة الجديدة واللوائح التجارية وتحليل الاستيراد والتصدير وتحليل الإنتاج وتحسين سلسلة القيمة وحصة السوق وتأثير اللاعبين المحليين والمحليين في السوق وتحليل الفرص من حيث جيوب الإيرادات الناشئة والتغيرات في لوائح السوق وتحليل نمو السوق الاستراتيجي وحجم السوق ونمو سوق الفئات ومنافذ التطبيق والهيمنة وموافقات المنتجات وإطلاق المنتجات والتوسعات الجغرافية والابتكارات التكنولوجية في السوق. للحصول على مزيد من المعلومات حول سوق الأطعمة والمشروبات ذات العلامات التجارية الخاصة في الولايات المتحدة، اتصل بـ Data Bridge Market Research للحصول على موجز محلل، وسيساعدك فريقنا في اتخاذ قرار سوقي مستنير لتحقيق نمو السوق.

تأثير ما بعد كوفيد-19 على سوق الأطعمة والمشروبات ذات العلامات التجارية الخاصة في الولايات المتحدة

لقد أحدث جائحة كوفيد-19 اضطرابًا كبيرًا في سلسلة توريد المواد الخام المستخدمة في تصنيع المنتجات الغذائية والمشروبات. وقد أدى ارتفاع عدد حالات الإصابة بكوفيد-19، وخاصة في الولايات المتحدة، إلى إثارة الخوف بين المستهلكين ونتيجة لذلك، أصبح الناس مترددين في الخروج لشراء المنتجات؛ وخلال هذا الوقت، لا يفكر الناس إلا في شراء المنتجات الغذائية والمشروبات الأساسية.

التطورات الأخيرة

- في سبتمبر 2019، أطلقت شركة كروجر فرعًا نباتيًا من خط علامتها التجارية الخاصة Simple Truth، بما في ذلك البرجر الخالي من اللحوم وعجينة البسكويت النباتية. ساعد إطلاق المنتج الشركة على توسيع علامتها التجارية الخاصة في فئات المنتجات النباتية.

- في أبريل 2021، أطلقت شركة Amazon.com, Inc. علامة تجارية خاصة جديدة لمنتجات الأغذية تحت اسم "Aplenty". وقد أدى إطلاق المنتج إلى توسيع محفظة منتجاتها في قطاع الأغذية ذات العلامات التجارية الخاصة.

نطاق سوق الأطعمة والمشروبات ذات العلامات التجارية الخاصة في الولايات المتحدة

يتم تقسيم سوق الأطعمة والمشروبات ذات العلامات التجارية الخاصة في الولايات المتحدة إلى فئات ومنتج وقنوات توزيع. سيساعدك النمو بين هذه القطاعات على تحليل قطاعات النمو الضئيلة في الصناعات وتزويد المستخدمين بنظرة عامة قيمة على السوق ورؤى السوق لاتخاذ قرارات استراتيجية لتحديد تطبيقات السوق الأساسية.

فئة

- غير عضوي

- عضوي

استنادًا إلى الفئة، يتم تقسيم سوق الأغذية والمشروبات ذات العلامة التجارية الخاصة في الولايات المتحدة إلى غير عضوية وعضوية.

منتج

- العلامة التجارية الخاصة للأطعمة

- مشروبات ذات علامة تجارية خاصة

على أساس المنتج، يتم تقسيم سوق الأطعمة والمشروبات ذات العلامة التجارية الخاصة في الولايات المتحدة إلى أطعمة ذات علامة تجارية خاصة ومشروبات ذات علامة تجارية خاصة.

قناة التوزيع

- البيع بالتجزئة عبر المتاجر

- البيع بالتجزئة غير المعتمد على المتاجر

بناءً على قناة التوزيع، يتم تقسيم سوق الأطعمة والمشروبات ذات العلامات التجارية الخاصة في الولايات المتحدة إلى تجارة التجزئة القائمة على المتاجر وتجارة التجزئة غير القائمة على المتاجر.

تحليل المشهد التنافسي وحصة سوق الأطعمة والمشروبات ذات العلامات التجارية الخاصة في الولايات المتحدة

يقدم المشهد التنافسي لسوق الأطعمة والمشروبات ذات العلامات التجارية الخاصة في الولايات المتحدة تفاصيل عن المنافسين. تتضمن التفاصيل نظرة عامة على الشركة، والبيانات المالية للشركة، والإيرادات المولدة، وإمكانات السوق، والاستثمار في البحث والتطوير، ومبادرات السوق الجديدة، والحضور في الولايات المتحدة، ومواقع الإنتاج والمرافق، والقدرات الإنتاجية، ونقاط القوة والضعف في الشركة، وإطلاق المنتج، وعرض المنتج ونطاقه، وهيمنة التطبيق. تتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

بعض اللاعبين الرئيسيين العاملين في سوق الأغذية والمشروبات ذات العلامات التجارية الخاصة في الولايات المتحدة هم Loblaws Inc. و Sobey Inc. و Metro Richelieu Inc. و Walmart و Costco Wholesale Corporation و Amazon.com، Inc. وغيرها.

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. بالإضافة إلى ذلك، يعد تحليل حصة السوق وتحليل الاتجاهات الرئيسية من عوامل النجاح الرئيسية في تقرير السوق. منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي مثلث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأساسي (خبير الصناعة). وبصرف النظر عن هذا، تتضمن نماذج البيانات شبكة وضع البائعين وتحليل الخط الزمني للسوق ونظرة عامة على السوق والدليل وشبكة وضع الشركة وتحليل حصة الشركة في السوق ومعايير القياس وتحليل الولايات المتحدة مقابل المنطقة وحصة البائعين. يرجى طلب مكالمة محلل في حالة وجود استفسار آخر.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF U.S. PRIVATE LABEL FOOD AND BEVERAGE MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 CATEGORY LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 SECONDARY SOURCES

2.11 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 SHOPPING BEHAVIOR

4.2 PERCEPTION TOWARDS PRIVATE LABEL

4.3 CONSUMER DEMOGRAPHICS

4.4 REGULATORY FRAMEWORK

4.5 COMPARATIVE ANALYSIS

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 GROWING DEMAND FOR CONVENIENCE PRODUCTS

5.1.2 RISING PENETRATION OF SUPERMARKETS/HYPERMARKETS

5.1.3 RISING DEMAND FOR BEVERAGES PRODUCTS

5.2 RESTRAINTS

5.2.1 DOMINANCE OF MULTINATIONAL BRANDS IN THE MARKET

5.2.2 DISTURBANCE IN SUPPLY CHAIN DUE TO COVID-19

5.3 OPPORTUNITIES

5.3.1 GROWING POPULARITY OF CANNED AND FROZEN MEAT FOOD

5.3.2 IMPROVED QUALITY AND DEVELOPMENT OF PREMIUM PRIVATE LABEL BRANDS

5.4 CHALLENGE

5.4.1 STRINGENT GOVERNMENT REGULATIONS

6 U.S. PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY CATEGORY

6.1 OVERVIEW

6.2 INORGANIC

6.3 ORGANIC

7 U.S. PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY PRODUCTS

7.1 OVERVIEW

7.2 PRIVATE LABEL FOODS

7.2.1 CONVENIENCE PRODUCTS

7.2.1.1 MUESLI & BREAKFAST CEREALS

7.2.1.2 READY TO EAT MEALS

7.2.1.3 SOUPS & SAUCES

7.2.1.4 JAMS, PRESERVES & MARMALADE

7.2.1.5 SEASONING & DRESSING

7.2.1.6 OTHERS

7.2.2 BAKERY PRODUCTS

7.2.2.1 BREAD

7.2.2.2 DONUTS AND MUFFINS

7.2.2.3 BISCUITS AND COOKIES

7.2.2.4 CAKES & PASTRIES

7.2.2.5 OTHERS

7.2.3 MEAT & POULTRY PRODUCTS

7.2.4 DAIRY AND DAIRY ALTERNATIVE PRODUCTS

7.2.4.1 ICE-CREAM

7.2.4.2 YOGURT

7.2.4.3 FROZEN DESSERT

7.2.4.4 CHEESE

7.2.4.5 OTHERS

7.2.5 CONFECTIONERY PRODUCTS

7.2.5.1 CHOCOLATE

7.2.5.2 CANDIES

7.2.5.3 GUMMIES & MARSHMALLOWS

7.2.5.4 OTHERS

7.2.6 FRUITS AND VEGETABLES

7.2.6.1 APPLE

7.2.6.2 ORANGE

7.2.6.3 GRAPES

7.2.6.4 CAULIFLOWER

7.2.6.5 BROCCOLI

7.2.6.6 OTHERS

7.2.7 EGGS

7.2.8 NUTRITIONAL BARS

7.3 PRIVATE LABEL BEVERAGES

7.3.1 NON-ALCOHOLIC DRINKS

7.3.1.1 SOFT DRINKS

7.3.1.2 FLAVORED DRINKS

7.3.1.3 NATURAL WATER

7.3.1.4 FUNCTIONAL DRINKS

7.3.1.5 JUICES

7.3.1.6 ENERGY DRINKS

7.3.1.7 NATURAL & ORGANIC DRINKS

7.3.1.8 OTHERS

7.3.2 ALCOHOLIC DRINKS

7.3.2.1 VODKA

7.3.2.2 WHISKEY

7.3.2.3 RUM

7.3.2.4 OTHERS

8 U.S. PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY DISTRIBUTION CHANNEL

8.1 OVERVIEW

8.2 STORE-BASED RETAILING

8.2.1 SUPERMARKET & HYPERMARKETS

8.2.2 FOOD & DRINKS SPECIALISTS

8.2.3 CONVENIENCE STORES

8.2.4 DEPARTMENT STORES

8.2.5 OTHERS

8.3 NON-STORE-BASED RETAILING

8.3.1 ONLINE

8.3.2 VENDING

9 U.S. PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY COUNTRY

9.1 U.S.

10 U.S. PRIVATE LABEL FOOD AND BEVERAGE MARKET: COMPANY LANDSCAPE

10.1 COMPANY SHARE ANALYSIS: U.S.

11 SWOT ANALYSIS

12 COMPANY PROFILE

12.1 THE KROGER CO.

12.1.1 COMPANY SNAPSHOT

12.1.2 REVENUS ANALYSIS

12.1.3 PRODUCT PORTFOLIO

12.1.4 RECENT DEVELOPMENTS

12.2 WALMART

12.2.1 COMPANY SNAPSHOT

12.2.2 REVENUS ANALYSIS

12.2.3 PRODUCT PORTFOLIO

12.2.4 RECENT DEVELOPMENT

12.3 COSTCO WHOLESALE CORPORATION

12.3.1 COMPANY SNAPSHOT

12.3.2 REVENUS ANALYSIS

12.3.3 PRODUCT PORTFOLIO

12.3.4 RECENT DEVELOPMENT

12.4 ALBERTSONS COMPANIES

12.4.1 COMPANY SNAPSHOT

12.4.2 REVENUS ANALYSIS

12.4.3 PRODUCT PORTFOLIO

12.4.4 RECENT DEVELOPMENT

12.5 TARGET BRAND, INC.

12.5.1 COMPANY SNAPSHOT

12.5.2 REVENUS ANALYSIS

12.5.3 PRODUCT PORTFOLIO

12.5.4 RECENT DEVELOPMENT

12.6 AMAZON.COM, INC

12.6.1 COMPANY SNAPSHOT

12.6.2 REVENUS ANALYSIS

12.6.3 PRODUCT PORTFOLIO

12.6.4 RECENT DEVELOPMENT

12.7 JAVO BEVERAGE COMPANY, INC

12.7.1 COMPANY SNAPSHOT

12.7.2 PRODUCT PORTFOLIO

12.7.3 RECENT DEVELOPMENT

12.8 DALMAR FOODS

12.8.1 COMPANY SNAPSHOT

12.8.2 PRODUCT PORTFOLIO

12.8.3 RECENT DEVELOPMENT

12.9 GIANT EAGLE, INC.

12.9.1 COMPANY SNAPSHOT

12.9.2 PRODUCT PORTFOLIO

12.9.3 RECENT DEVELOPMENT

12.1 GRAND RIVER FOODS LTD

12.10.1 COMPANY SNAPSHOT

12.10.2 PRODUCT PORTFOLIO

12.10.3 RECENT DEVELOPMENT

12.11 LOBLAWS INC.

12.11.1 COMPANY SNAPSHOT

12.11.2 REVENUS ANALYSIS

12.11.3 PRODUCT PORTFOLIO

12.11.4 RECENT DEVELOPMENT

12.12 KARLIN FOODS

12.12.1 COMPANY SNAPSHOT

12.12.2 PRODUCT PORTFOLIO

12.12.3 RECENT UPDATE

12.13 SOBEYS INC.

12.13.1 COMPANY SNAPSHOT

12.13.2 REVENUE ANALYSIS

12.13.3 PRODUCT PORTFOLIO

12.13.4 RECENT DEVELOPMENT

12.14 KINGMAKER FOODS

12.14.1 COMPANY SNAPSHOT

12.14.2 PRODUCT PORTFOLIO

12.14.3 RECENT UPDATE

12.15 METRO RICHELIEU INC

12.15.1 COMPANY SNAPSHOT

12.15.2 REVENUE ANALYSIS

12.15.3 PRODUCT PORTFOLIO

12.15.4 RECENT DEVELOPMENT

13 QUESTIONARE:

14 RELATED REPORTS

List of Table

TABLE 1 CONSUMER DEMOGRAPHICS IN THE U.S., 2019-2020, BY HOUSEHOLDS, IN THOUSANDS

TABLE 2 CONSUMER DEMOGRAPHICS IN THE U.S., 2019-2020, BY AGE OF HOUSEHOLDER, IN THOUSANDS

TABLE 3 CONSUMER DEMOGRAPHICS IN THE U.S., 2019-2020, BY EDUCATIONAL ATTAINMENT OF HOUSEHOLDER, IN THOUSANDS

TABLE 4 U.S. PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY CATEGORY, 2020-2029 (USD MILLION)

TABLE 5 U.S. PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY PRODUCTS, 2020-2029 (USD MILLION)

TABLE 6 U.S. PRIVATE LABEL FOODS IN PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY-PRODUCTS, 2020-2029 (USD MILLION)

TABLE 7 U.S. CONVENIENCE PRODUCTS IN PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY PRODUCTS, 2020-2029 (USD MILLION)

TABLE 8 U.S. BAKERY PRODUCTS IN PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY PRODUCTS, 2020-2029 (USD MILLION)

TABLE 9 U.S. DAIRY AND DAIRY ALTERNATIVE PRODUCTS IN PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY PRODUCTS, 2020-2029 (USD MILLION)

TABLE 10 U.S. CONFECTIONERY PRODUCTS IN PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY PRODUCTS, 2020-2029 (USD MILLION)

TABLE 11 U.S. FRUITS & VEGETABLES IN PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY PRODUCTS, 2020-2029 (USD MILLION)

TABLE 12 U.S. PRIVATE LABEL BEVERAGES IN PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY PRODUCTS, 2020-2029 (USD MILLION)

TABLE 13 U.S. NON-ALCOHOLIC DRINKS IN PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY PRODUCTS, 2020-2029 (USD MILLION)

TABLE 14 U.S. ALCOHOLIC DRINKS IN PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY PRODUCTS, 2020-2029 (USD MILLION)

TABLE 15 U.S. PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 16 U.S. STORE-BASED RETAILING IN PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 17 U.S. NON-STORE-BASED RETAILING IN PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 18 U.S. PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY CATEGORY, 2020-2029 (USD MILLION)

TABLE 19 U.S. PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY PRODUCTS, 2020-2029 (USD MILLION)

TABLE 20 U.S. PRIVATE LABEL FOODS IN PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY PRODUCTS, 2020-2029 (USD MILLION)

TABLE 21 U.S. BAKERY PRODUCTS IN PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY PRODUCTS, 2020-2029 (USD MILLION)

TABLE 22 U.S. FRUIT & VEGETABLES IN PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY PRODUCTS 2020-2029 (USD MILLION)

TABLE 23 U.S. CONFECTIONERY PRODUCTS IN PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY PRODUCTS, 2020-2029 (USD MILLION)

TABLE 24 U.S. DAIRY AND DAIRY ALTERNATIVES PRODUCTS IN PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY PRODUCTS, 2020-2029 (USD MILLION)

TABLE 25 U.S. CONVENIENCE PRODUCTS IN PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY PRODUCTS, 2020-2029 (USD MILLION)

TABLE 26 U.S. PRIVATE LABEL BEVERAGES IN PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY PRODUCTS, 2020-2029 (USD MILLION)

TABLE 27 U.S. NON-ALCOHOLIC DRINK IN PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY PRODUCTS, 2020-2029 (USD MILLION)

TABLE 28 U.S. ALCOHOLIC DRINKS IN PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY PRODUCTS, 2020-2029 (USD MILLION)

TABLE 29 U.S. PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 30 U.S. STORE-BASED RETAILING IN PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 31 U.S. NON-STORE-BASED RETAILING IN PRIVATE LABEL FOOD AND BEVERAGES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

List of Figure

FIGURE 1 U.S. PRIVATE LABEL FOOD AND BEVERAGE MARKET: SEGMENTATION

FIGURE 2 U.S. PRIVATE LABEL FOOD AND BEVERAGE MARKET: DATA TRIANGULATION

FIGURE 3 U.S. PRIVATE LABEL FOOD AND BEVERAGE MARKET: DROC ANALYSIS

FIGURE 4 U.S. PRIVATE LABEL FOOD AND BEVERAGE MARKET: COUNTRY VS REGIONAL MARKET ANALYSIS

FIGURE 5 U.S. PRIVATE LABEL FOOD AND BEVERAGE MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 U.S. PRIVATE LABEL FOOD AND BEVERAGE MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 U.S. PRIVATE LABEL FOOD AND BEVERAGE MARKET: DBMR MARKET POSITION GRID

FIGURE 8 U.S. PRIVATE LABEL FOOD AND BEVERAGE MARKET: SEGMENTATION

FIGURE 9 GROWING DEMAND FOR CONVENIENCE PRODUCTS IS EXPECTED TO DRIVE THE U.S. PRIVATE LABEL FOOD AND BEVERAGE MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 10 INORGANIC CATEGORY SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE U.S. PRIVATE LABEL FOOD AND BEVERAGE MARKET IN 2022 & 2029

FIGURE 11 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGE OF THE U.S. PRIVATE LABEL FOOD AND BEVERAGE MARKET

FIGURE 12 U.S. PRIVATE LABEL FOOD AND BEVERAGES MARKET: BY CATEGORY, 2021

FIGURE 13 U.S. PRIVATE LABEL FOOD AND BEVERAGES MARKET: BY PRODUCTS, 2021

FIGURE 14 U.S. PRIVATE LABEL FOOD AND BEVERAGES MARKET: BY DISTRIBUTION CHANNEL, 2021

FIGURE 15 U.S. PRIVATE LABEL FOOD AND BEVERAGE MARKET: COMPANY SHARE 2021 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.