سوق تغليف خدمات الأغذية في الولايات المتحدة، حسب النوع (الأغذية والمشروبات)، نوع المادة (البلاستيك، الورق، الألياف المصبوبة/اللب، الخشب، الزجاج وغيرها)، نوع المنتج ( التغليف الصلب ، التغليف المرن)، التطبيق (التجزئة، النقل وغيرها)، قناة التوزيع (المباشرة وغير المباشرة) - اتجاهات الصناعة والتوقعات حتى عام 2029.

تحليل السوق والرؤى

تُستخدم أغلفة خدمات الطعام على نطاق واسع لتغليف المنتجات الغذائية المصنعة وشبه المصنعة. تساعد أغلفة خدمات الطعام في الحفاظ على النظافة والجودة وتعزيز سلامة المنتجات الغذائية. المستخدمون النهائيون لأغلفة خدمات الطعام هم المطاعم وخدمات تقديم الطعام ومطاعم الوجبات السريعة وغيرها. تساعد أغلفة الطعام أيضًا في تعزيز العمر الافتراضي للمنتج الغذائي وتساعد في الحفاظ على منتجات الطعام والمشروبات طازجة لفترة أطول. تُستخدم مواد مختلفة لتغليف الأطعمة، بما في ذلك البلاستيك والورق ولب الخشب والزجاج وغيرها.

تُستخدم الأكياس والحاويات والصناديق المصنوعة من الخشب والبلاستيك والورق وغيرها على نطاق واسع لتعبئة المنتجات الغذائية والمشروبات. يؤثر الطلب المتزايد على التغليف المريح والمرن بشكل كبير على توسع سوق تغليف خدمات الطعام. وتماشياً مع ذلك، من المتوقع أن يؤدي زيادة اعتماد المنتجات الصديقة للبيئة والقابلة للتحلل البيولوجي إلى دفع نمو السوق. ومع ذلك، قد تشكل اللوائح الصارمة التي تفرضها الهيئات الحكومية فيما يتعلق بمواد التغليف قيدًا رئيسيًا على نمو سوق تغليف خدمات الطعام.

إن الطلب المتزايد على حلول التغليف المستدامة إلى جانب التبني المتزايد للتكنولوجيا الحديثة في صناعة التغليف من شأنه أن يخلق المزيد من الفرص المستقبلية لسوق تغليف خدمات الأغذية. ومع ذلك، فإن الحفاظ على الجودة القياسية لمنتجات التغليف يمكن أن يشكل تحديًا لنمو سوق تغليف خدمات الأغذية خلال فترة التنبؤ.

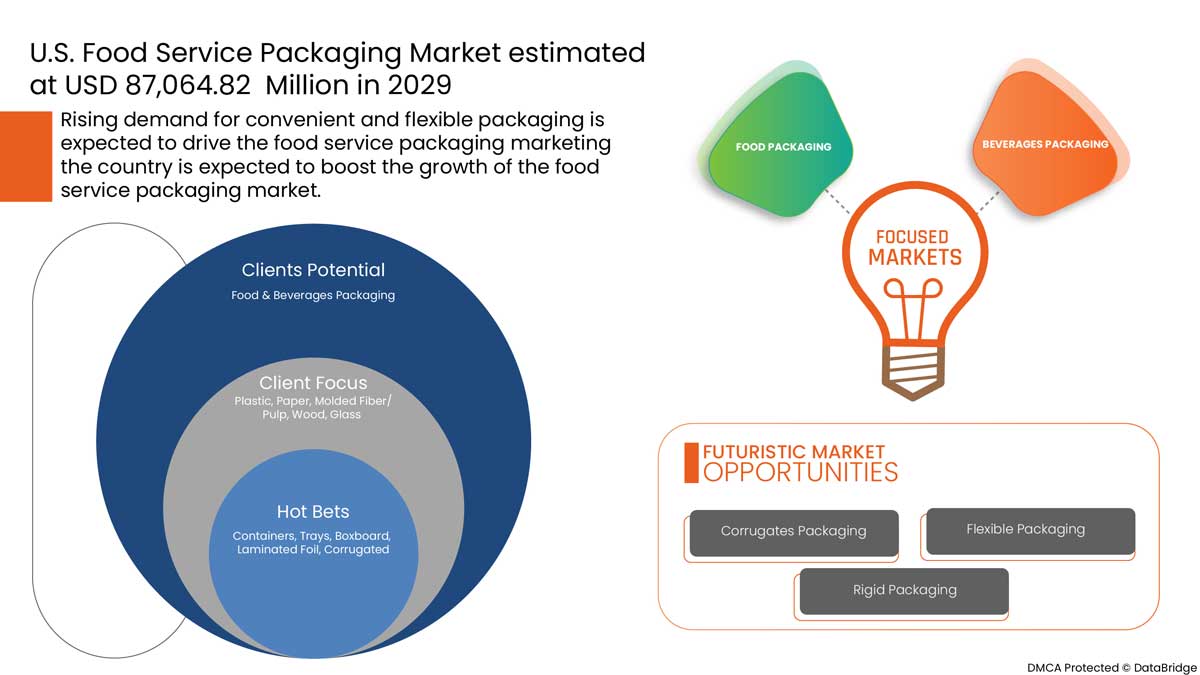

تشير تحليلات Data Bridge Market Research إلى أن سوق تغليف الخدمات الغذائية في الولايات المتحدة سينمو بمعدل نمو سنوي مركب قدره 5.2٪ خلال الفترة المتوقعة من 2022 إلى 2029.

|

تقرير القياس |

تفاصيل |

|

فترة التنبؤ |

2022 إلى 2029 |

|

سنة الأساس |

2021 |

|

سنوات تاريخية |

2020 (قابلة للتخصيص حتى 2019 - 2014) |

|

وحدات كمية |

الإيرادات بالملايين، الأحجام بالملايين من الوحدات، التسعير بالدولار الأمريكي |

|

القطاعات المغطاة |

حسب النوع (الأطعمة والمشروبات)، نوع المادة (البلاستيك، الورق، الألياف/اللب المصبوب، الخشب، الزجاج، وغيرها)، نوع المنتج (التغليف الصلب، التغليف المرن)، التطبيق (التجزئة، النقل وغيرها)، قناة التوزيع (المباشرة وغير المباشرة) |

|

الدول المغطاة |

نحن |

|

الجهات الفاعلة في السوق المشمولة |

شركة International Paper، وHuhtamaki، وAmcor plc، وSealed Air، وWestRock Company، وBerry Global Inc.، وFabri-Kal، وSabert Corporation، وGenpak, LLC، وDart Container Corporation |

تعريف السوق

تُستخدم أغلفة خدمات الطعام على نطاق واسع لتغليف المنتجات الغذائية المصنعة وشبه المصنعة. فهي تساعد في الحفاظ على النظافة والجودة، وتعزز سلامة المنتجات الغذائية. ويشمل المستخدمون النهائيون لأغلفة خدمات الطعام المطاعم وخدمات تقديم الطعام ومطاعم الوجبات السريعة وغيرها. كما تساعد أغلفة الطعام في تعزيز العمر الافتراضي للمنتج الغذائي وتساعد في الحفاظ على منتجات الطعام والمشروبات طازجة لفترة أطول. تُستخدم مواد مختلفة لتغليف الأطعمة، بما في ذلك البلاستيك والورق ولب الخشب والزجاج وغيرها.

ديناميكيات سوق تغليف خدمات الأغذية في الولايات المتحدة

السائقين

-

الطلب المتزايد على التغليف المريح والمرن

يتزايد الطلب على التغليف المريح والمرن بين مصنعي الأغذية والمشروبات ليحل محل التغليف التقليدي مثل الجرار الزجاجية والعلب المعدنية وغيرها. ويرجع الطلب المتزايد على التغليف المرن إلى استدامته لأنه يستهلك طاقة أقل وموارد طبيعية أقل ويولد انبعاثات أقل من ثاني أكسيد الكربون؛ مما يؤدي إلى ارتفاع نسبة المنتج إلى العبوة؛ ويتطلب عددًا أقل من الشاحنات للنقل، باستخدام وقود أقل وخلق انبعاثات أقل. ومن المتوقع أن يعمل العامل المذكور أعلاه على دفع نمو السوق. علاوة على ذلك، فإن التغليف المرن أكثر ملاءمة، ويسهل تخزينه، وقابل لإعادة التدوير، وسهل الفتح أو الحمل، ويساعد في إطالة عمر المنتج، مما يزيد الطلب عليه بين مقدمي خدمات الأغذية.

-

تزايد استخدام مواد التغليف الصديقة للبيئة والقابلة للتحلل البيولوجي

تلعب التعبئة والتغليف دورًا مهمًا حيث تحمي عبوات خدمة الطعام الأطعمة من العوامل البيئية والكيميائية والفيزيائية التي يمكن أن تلوث جميع الأطعمة إذا لم يتم تعبئتها بشكل صحيح. الدور الأساسي للتغليف هو حماية المنتج من التلف أثناء النقل. يستخدم مزودو خدمات الطعام أنواعًا مختلفة من التغليف، بما في ذلك الورق والبلاستيك والألياف المصبوبة / اللب والزجاج والخشب وغيرها، لتقديم منتجاتهم الغذائية والمشروبات. في الآونة الأخيرة، يتزايد الطلب على التغليف الصديق للبيئة والقابل للتحلل البيولوجي بسبب إنتاجه منخفض التكلفة ويمكن إعادة استخدامه وإعادة تدويره، مما يؤدي إلى انخفاض إنتاج النفايات من قبل الشركات المصنعة. علاوة على ذلك، فإن المخاوف المتزايدة بشأن التأثير الضار للتغليف على البيئة تدفع الطلب على التغليف الصديق للبيئة والقابل للتحلل البيولوجي. بالإضافة إلى ذلك، فإن زيادة الوعي بشأن النفايات والتلوث البيئي والآثار الضارة للتغليف البلاستيكي وغيره من التغليف يزيد من الطلب على التغليف الذي يسهل إعادة تدويره أو تحلله بشكل أسرع.

فرصة

-

التركيز على التقنيات الحديثة في صناعة التعبئة والتغليف

يتزايد الطلب على مواد التغليف المستدامة والموثوقة والصديقة للبيئة بين مقدمي خدمات الأغذية، مما يشجع الشركات المصنعة على تقديم تقنيات جديدة وحديثة لتصنيع منتجات التغليف. يتزايد الطلب على مواد التغليف المستدامة وعالية الجودة والجذابة للأغذية والمشروبات، مما سيخلق فرصًا هائلة لمصنعي تغليف خدمات الأغذية. تقدم التكنولوجيا الحديثة منتجات تغليف عالية الجودة ومتينة، مما يجذب مصنعي خدمات الأغذية. يشجع الطلب المتزايد على حلول التغليف الموثوقة والمبتكرة في صناعة خدمات الأغذية الشركات المصنعة على تقديم تقنيات حديثة لتصنيع حلول التغليف.

ضبط النفس/التحدي

- استخدام إضافات ضارة لمقاومة الماء والزيت في تغليف المواد الغذائية

المواد المضافة للتغليف هي منتجات طبيعية أو كيميائية يمكن إضافتها إلى مادة ما لتحسين أداء المنتجات. قد تكون المواد الكيميائية الاصطناعية المستخدمة في تغليف وتخزين ومعالجة الأغذية ضارة بصحة الإنسان على المدى الطويل، مما يتسبب في مشاكل صحية خطيرة للمستهلكين حيث أن معظم هذه المواد ليست خاملة ويمكن أن تتسرب إلى منتجات الأغذية أو المشروبات.

تُضاف مواد PFAS (مواد البولي فلورو ألكيل) بشكل شائع إلى عبوات قصب السكر أو الألياف المصبوبة لأنها تمنح العبوات مقاومة أكبر للرطوبة والزيت والشحوم. ولكن هناك تأثيرات صحية ضارة محتملة مرتبطة بالتعرض لمواد PFAS، بما في ذلك تلف الكبد وأمراض الغدة الدرقية وانخفاض الخصوبة وارتفاع نسبة الكوليسترول والسمنة وقمع الهرمونات والسرطان. يمكن أن تنتقل هذه المواد الكيميائية بسهولة إلى الهواء والغبار والغذاء والتربة والمياه، مما يتسبب في تأثيرات بيئية ضارة.

كما أن العديد من منتجات التغليف، بما في ذلك علب الألمنيوم، غالبًا ما تكون مبطنة بمادة بيسفينول أ (BPA)، والتي تعمل كمسبب لاضطراب الغدد الصماء. وقد توقفت شركات التغليف طواعية عن استخدام مادة بيسفينول أ في تغليف حليب الأطفال والزجاجات، ولكنها لا تزال تستخدم في زجاجات المياه وتغليف الأطعمة. وترتبط المواد المسببة لاضطراب الغدد الصماء بسرطان الثدي والبروستات والعقم واضطرابات التمثيل الغذائي، من بين مشاكل صحية أخرى.

تأثير ما بعد كوفيد-19 على سوق تغليف خدمات الأغذية في الولايات المتحدة

لقد أثرت جائحة كوفيد-19 على السوق إلى حد ما. فبسبب الإغلاق، واجهت صناعة الأغذية والمشروبات أزمة كبيرة، مما أدى في البداية إلى انخفاض الطلب على تغليف خدمات الأغذية. وبعد الوباء، زاد الطلب على تغليف خدمات الأغذية بسبب الطلب المتزايد على المنتجات الغذائية المعبأة والمجهزة. وعلاوة على ذلك، فإن تغيير عادات الأكل والميل المتزايد نحو منتجات الأغذية والمشروبات أثناء التنقل يزيد من الطلب على التغليف المريح في صناعة خدمات الأغذية.

التطورات الأخيرة

- في يناير 2022، أعلنت شركة International Paper عن بناء منشأة جديدة للتغليف المموج في ولاية بنسلفانيا بالولايات المتحدة الأمريكية. والهدف هو توسيع بصماتها في مجال التغليف الصناعي في الجزء الشمالي الشرقي من البلاد.

نطاق سوق تغليف خدمات الأغذية في الولايات المتحدة

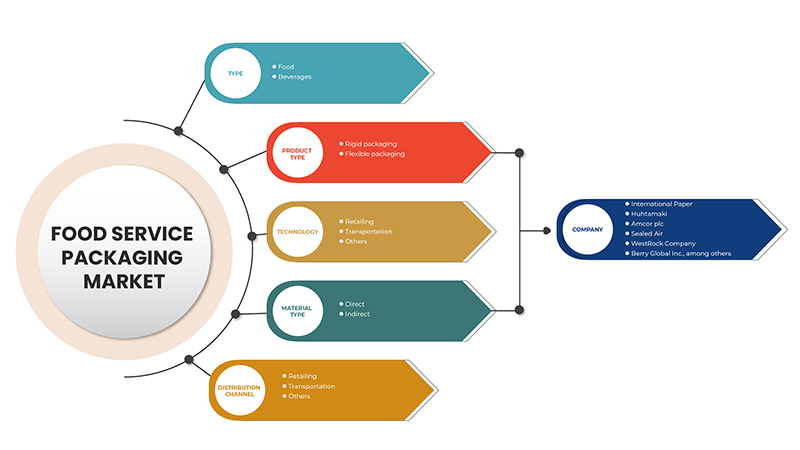

يتم تقسيم سوق تغليف خدمات الأغذية في الولايات المتحدة على أساس النوع ونوع المادة ونوع المنتج والتطبيق وقناة التوزيع. سيساعدك النمو بين هذه القطاعات على تحليل قطاعات النمو الرئيسية في الصناعات وتزويد المستخدمين بنظرة عامة قيمة على السوق ورؤى السوق لاتخاذ قرارات استراتيجية لتحديد تطبيقات السوق الأساسية.

يكتب

- طعام

- المشروبات

اعتمادًا على النوع، يتم تقسيم سوق تغليف الخدمات الغذائية في الولايات المتحدة إلى الأغذية والمشروبات.

نوع المادة

- بلاستيك

- ورق

- الألياف/اللب المصبوب

- خشب

- زجاج

- آحرون

بناءً على نوع المادة، يتم تقسيم سوق تغليف الخدمات الغذائية في الولايات المتحدة إلى البلاستيك والورق والألياف/اللب المصبوب والخشب والزجاج وغيرها.

نوع المنتج

- التغليف الصلب

- التغليف المرن

اعتمادًا على نوع المنتج، يتم تقسيم سوق تغليف الخدمات الغذائية في الولايات المتحدة إلى تغليف صلب وتغليف مرن.

طلب

- البيع بالتجزئة

- مواصلات

- آحرون

على أساس التطبيق، يتم تقسيم سوق تغليف الخدمات الغذائية في الولايات المتحدة إلى تجارة التجزئة والنقل وغيرها.

قناة التوزيع

- مباشر

- غير مباشر

بناءً على قنوات التوزيع، يتم تقسيم سوق تغليف الخدمات الغذائية في الولايات المتحدة بشكل مباشر وغير مباشر.

تحليل المشهد التنافسي وحصة سوق تغليف خدمات الأغذية في الولايات المتحدة

يوضح المشهد التنافسي لأسواق تغليف خدمات الأغذية في الولايات المتحدة المنافسين. تتضمن التفاصيل نظرة عامة على الشركة، والبيانات المالية للشركة، والإيرادات المتولدة، وإمكانات السوق، والاستثمار في البحث والتطوير، ومبادرات السوق الجديدة، والحضور في الولايات المتحدة، ومواقع الإنتاج والمرافق، والقدرات الإنتاجية، ونقاط القوة والضعف في الشركة، وإطلاق المنتج، وعرض المنتج ونطاقه، وهيمنة التطبيق. ترتبط نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات على سوق تغليف خدمات الأغذية في الولايات المتحدة.

بعض اللاعبين الرئيسيين الذين يعملون في سوق تغليف الخدمات الغذائية في الولايات المتحدة هم International Paper، وHuhtamaki، وAmcor plc، وSealed Air، وWestRock Company، وBerry Global Inc.، وFabri-Kal، وSabert Corporation، وGenpak، LLC، وDart Container Corporation، وغيرها.

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. بالإضافة إلى ذلك، يعد تحليل حصة السوق وتحليل الاتجاهات الرئيسية من عوامل النجاح الرئيسية في تقرير السوق. منهجية البحث الرئيسية التي يستخدمها فريق البحث في DBMR هي مثلث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأساسي (خبير الصناعة). وبصرف النظر عن هذا، تتضمن نماذج البيانات شبكات وضع البائعين وتحليل الخط الزمني للسوق ونظرة عامة على السوق والدليل وشبكات وضع الشركة وتحليل حصة الشركة في السوق ومعايير القياس وتحليل حصة البائعين في الولايات المتحدة. يرجى طلب مكالمة محلل في حالة وجود استفسار آخر.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF U.S. FOOD SERVICE PACKAGING MARKET

1.4 LIMITATION

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELING

2.7 TYPE LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET APPLICATION COVERAGE GRID

2.11 VENDOR SHARE ANALYSIS

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 LABELING AND CLAIMS

4.2 MARKET SHARE OF MOLDED FIBER VS OTHER SUBSTRATES AND ITS PROJECTION

4.3 NEW PRODUCT LAUNCH STRATEGY

4.3.1 OVERVIEW

4.3.2 NUMBER OF PRODUCT LAUNCHES

4.3.2.1 LINE EXTENSION

4.3.2.2 NEW PACKAGING

4.3.2.3 RE-LAUNCHED

4.3.2.4 NEW FORMULATION

4.3.3 DIFFERENTIAL PRODUCT OFFERING

4.3.4 MEETING CONSUMER REQUIREMENT

4.3.5 PACKAGE DESIGNING

4.3.6 PRODUCT POSITIONING

4.3.7 CONCLUSION

4.4 TOP SUPPLIERS INFORMATION

4.5 INDUSTRY TRENDS AND FUTURE PERSPECTIVES

4.5.1 FUTURE PERSPECTIVE

4.6 SUPPLY CHAIN ANALYSIS

4.6.1 RAW MATERIAL

4.6.2 PACKAGING TYPE (PROCESSING METHOD)

4.6.2.1 PAPER PACKAGING MANUFACTURING PROCESS

4.6.3 DISTRIBUTION

4.6.4 END-USERS

4.7 VALUE CHAIN ANALYSIS

5 REGULATORY FRAMEWORK AND GUIDELINES

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 GROWING DEMAND FOR CONVENIENT AND FLEXIBLE PACKAGING

6.1.2 INCREASING ADOPTION OF ECO-FRIENDLY AND BIODEGRADABLE PACKAGING

6.1.3 ON-THE-GO LIFESTYLE IS INCREASING THE DEMAND FOR FOODSERVICE PACKAGING

6.1.4 RISING DEMAND FOR CONVENIENCE AND PREPARED FOOD

6.2 RESTRAINTS

6.2.1 STRINGENT GOVERNMENT REGULATIONS ON PACKAGING MATERIALS

6.2.2 USE OF HARMFUL ADDITIVES FOR WATER/OIL RESISTANCE IN FOOD PACKAGING

6.3 OPPORTUNITIES

6.3.1 GROWING DEMAND FOR SUSTAINABLE PACKAGING SOLUTIONS

6.3.2 EMPHASIS ON MODERN TECHNOLOGIES IN THE PACKAGING INDUSTRY

6.4 CHALLENGES

6.4.1 MANAGING PACKAGING WASTE IS DIFFICULT

6.4.2 MAINTAINING THE STANDARD QUALITY OF PACKAGING PRODUCT

7 U.S. FOOD SERVICE PACKAGING MARKET, BY TYPE

7.1 OVERVIEW

7.2 FOOD

7.2.1 CONFECTIONERY PRODUCTS

7.2.2 BAKERY PRODUCTS

7.2.3 DAIRY PRODUCTS

7.2.4 MEAT & POULTRY

7.2.5 FRUITS & VEGETABLES

7.2.6 OTHERS

7.3 BEVERAGES

7.3.1 NON-ALCOHOLIC BEVERAGES

7.3.2 ALCOHOLIC BEVERAGES

8 U.S. FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE

8.1 OVERVIEW

8.2 PAPER

8.3 PLASTIC

8.3.1 POLYETHYLENE TEREPHTHALATE

8.3.2 POLYPROPYLENE (PP)

8.3.3 POLY-VINYL CHLORIDE (PVC)

8.3.4 POLYSTYRENE

8.3.5 ETHYL VINYL ACETATE (EVA)

8.3.6 OTHERS

8.4 MOLDED FIBER / PULP

8.4.1 CARDBOARD

8.4.2 RECYCLED PAPER

8.4.3 NATURAL FIBER

8.4.3.1 SUGARCANE

8.4.3.2 BAMBOO

8.4.3.3 WHEAT STRAW

8.4.3.4 OTHERS

8.4.4 OTHERS

8.5 WOOD

8.6 GLASS

8.7 OTHERS

9 U.S. FOOD SERVICE PACKAGING MARKET, BY PRODUCT TYPE

9.1 OVERVIEW

9.2 RIGID PACKAGING

9.2.1 BOXBOARD

9.2.2 CONTAINERS

9.2.3 TRAYS

9.2.4 OTHERS

9.3 FLEXIBLE PACKAGING

9.3.1 CORRUGATED

9.3.2 LAMINATED FOIL

9.3.3 OTHERS

10 U.S. FOOD SERVICE PACKAGING MARKET, BY APPLICATION

10.1 OVERVIEW

10.2 TRANSPORTATION

10.2.1 TRANSPORTATION, BY MATERIAL TYPE

10.2.1.1 PLASTIC

10.2.1.2 PAPER

10.2.1.3 MOLDED FIBER/PULP

10.2.1.3.1 MOLDED FIBER/PULP, BY MATERIAL TYPE

10.2.1.3.1.1 RECYCLED PAPER

10.2.1.3.1.2 NATURAL FIBER

10.2.1.3.1.2.1 NATURAL FIBER, BY MATERIAL TYPE

10.2.1.3.1.2.1.1 SUGARCANE

10.2.1.3.1.2.1.2 BAMBOO

10.2.1.3.1.2.1.3 WHEAT STRAW

10.2.1.3.1.2.1.4 OTHERS

10.2.1.4 OTHERS

10.3 RETAILING

10.3.1 RETAILING, BY MATERIAL TYPE

10.3.1.1 PAPER

10.3.1.2 PLASTIC

10.3.1.3 MOLDED FIBER/PULP

10.3.1.3.1 MOLDED FIBER/PULP, BY MATERIAL TYPE

10.3.1.3.1.1 RECYCLED PAPER

10.3.1.3.1.2 NATURAL FIBER

10.3.1.3.1.2.1 NATURAL FIBER, BY MATERIAL TYPE

10.3.1.3.1.2.1.1 BAMBOO

10.3.1.3.1.2.1.2 WHEAT STRAW

10.3.1.3.1.2.1.3 SUGARCANE

10.3.1.3.1.2.1.4 OTHERS

10.3.1.4 OTHERS

10.4 OTHERS

11 U.S. FOOD SERVICE PACKAGING MARKET, BY DISTRIBUTION CHANNEL

11.1 OVERVIEW

11.2 DIRECT

11.3 INDIRECT

12 U.S. FOOD SERVICE PACKAGING MARKET, COUNTRY ANALYSIS

12.1 U.S.

13 COMPANY LANDSCAPE

13.1 COMPANY SHARE ANALYSIS: U.S.

14 SWOT ANALYSIS

15 COMPANY SHARE ANALYSIS

15.1 WESTROCK COMPANY

15.1.1 COMPANY SNAPSHOT

15.1.2 REVENUE ANALYSIS

15.1.3 PRODUCT PORTFOLIO

15.1.4 RECENT DEVELOPMENT

15.2 INTERNATIONAL PAPER

15.2.1 COMPANY SNAPSHOT

15.2.2 REVENUE ANALYSIS

15.2.3 PRODUCT PORTFOLIO

15.2.4 RECENT DEVELOPMENT

15.3 DART CONTAINER CORPORATION

15.3.1 COMPANY SNAPSHOT

15.3.2 PRODUCT PORTFOLIO

15.3.3 RECENT DEVELOPMENT

15.4 BERRY GLOBAL INC.

15.4.1 COMPANY SNAPSHOT

15.4.2 REVENUE ANALYSIS

15.4.3 PRODUCT PORTFOLIO

15.4.4 RECENT DEVELOPMENTS

15.5 SABERT CORPORATION

15.5.1 COMPANY SNAPSHOT

15.5.2 PRODUCT PORTFOLIO

15.5.3 RECENT DEVELOPMENT

15.6 AMCOR PLC

15.6.1 COMPANY SNAPSHOT

15.6.2 REVENUE ANALYSIS

15.6.3 PRODUCT PORTFOLIO

15.6.4 RECENT DEVELOPMENT

15.7 FABRI-KAL

15.7.1 COMPANY SNAPSHOT

15.7.2 PRODUCT PORTFOLIO

15.7.3 RECENT DEVELOPMENT

15.8 GENPACK, LLC

15.8.1 COMPANY SNAPSHOT

15.8.2 PRODUCT PORTFOLIO

15.8.3 RECENT DEVELOPMENT

15.9 HUHTAMAKI

15.9.1 COMPANY SNAPSHOT

15.9.2 REVENUE ANALYSIS

15.9.3 PRODUCT PORTFOLIO

15.9.4 RECENT DEVELOPMENT

15.1 SEALED AIR

15.10.1 COMPANY SNAPSHOT

15.10.2 REVENUE ANALYSIS

15.10.3 PRODUCT PORTFOLIO

15.10.4 RECENT DEVELOPMENT

16 QUESTIONNAIRES

17 RELATED REPORTS

List of Table

TABLE 1 MARKET SHARE OF MOLDED FIBER VS. OTHER SUBSTRATES

TABLE 2 REVENUE OF SUPPLIERS (USD MILLION) (2021)

TABLE 3 TOP SUPPLIERS INFORMATION (2020)

TABLE 4 U.S. FOOD SERVICE PACKAGING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 5 U.S. FOOD IN FOOD SERVICE PACKAGING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 6 U.S. BEVERAGES IN FOOD SERVICE PACKAGING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 7 U.S. FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (USD MILLION)

TABLE 8 U.S. FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (MILLION UNITS)

TABLE 9 U.S. PLASTIC IN FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (USD MILLION)

TABLE 10 U.S. MOLDED FIBER / PULP IN FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (USD MILLION)

TABLE 11 U.S. NATURAL FIBER IN FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (USD MILLION)

TABLE 12 U.S. FOOD SERVICE PACKAGING MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 13 U.S. RIGID PACKAGING IN FOOD SERVICE PACKAGING MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 14 U.S. FLEXIBLE PACKAGING IN FOOD SERVICE PACKAGING MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 15 U.S. FOOD SERVICE PACKAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 16 U.S. TRANSPORTATION IN FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (USD MILLION)

TABLE 17 U.S. MOLDED FIBER / PULP IN FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (USD MILLION)

TABLE 18 U.S. NATURAL FIBER IN FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (USD MILLION)

TABLE 19 U.S. RETAILING IN FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (USD MILLION)

TABLE 20 U.S. MOLDED FIBER / PULP IN FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (USD MILLION)

TABLE 21 U.S. NATURAL FIBER IN FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (USD MILLION)

TABLE 22 U.S. FOOD SERVICE PACKAGING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

List of Figure

FIGURE 1 U.S. FOOD SERVICE PACKAGING MARKET: SEGMENTATION

FIGURE 2 U.S. FOOD SERVICE PACKAGING MARKET: DATA TRIANGULATION

FIGURE 3 U.S. FOOD SERVICE PACKAGING MARKET: DROC ANALYSIS

FIGURE 4 U.S. FOOD SERVICE PACKAGING MARKET: U.S. VS. REGIONAL MARKET ANALYSIS

FIGURE 5 U.S. FOOD SERVICE PACKAGING MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 U.S. FOOD SERVICE PACKAGING MARKET: MULTIVARIATE MODELLING

FIGURE 7 U.S. FOOD SERVICE PACKAGING MARKET

FIGURE 8 U.S. FOOD SERVICE PACKAGING MARKET

FIGURE 9 U.S. FOOD SERVICE PACKAGING MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 10 U.S. FOOD SERVICE PACKAGING MARKET: DBMR MARKET POSITION GRID

FIGURE 11 U.S. FOOD SERVICE PACKAGING MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 12 U.S. FOOD SERVICE PACKAGING MARKET: VENDOR SHARE ANALYSIS

FIGURE 13 U.S. FOOD SERVICE PACKAGING MARKET: SEGMENTATION

FIGURE 14 INCREASING ADOPTION OF ECO-FRIENDLY AND BIODEGRADABLE PACKAGING IS EXPECTED TO DRIVE THE U.S. FOOD SERVICE PACKAGING MARKET IN THE FORECAST PERIOD OF 2021 TO 2029

FIGURE 15 ON-THE-GO LIFESTYLE IS INCREASING THE DEMAND FOR FOOD SERVICE PACKAGING IS EXPECTED TO DRIVE THE U.S. FOOD SERVICE PACKAGING MARKET IN THE FORECAST PERIOD OF 2021 TO 2029

FIGURE 16 FOOD IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE U.S. FOOD SERVICE PACKAGING MARKET IN 2022 & 2029

FIGURE 17 FOOD IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE U.S. FOOD SERVICE PACKAGING MARKET IN 2022 & 2029

FIGURE 18 U.S. FOOD SERVICE PACKAGING MARKET: FACTORS AFFECTING NEW PRODUCT LAUNCHES STRATEGY

FIGURE 19 SUPPLY CHAIN OF U.S. FOOD SERVICE PACKAGING MARKET

FIGURE 20 VALUE CHAIN OF U.S. FOOD SERVICE PACKAGING MARKET

FIGURE 21 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE U.S. FOOD SERVICE PACKAGING MARKET

FIGURE 22 U.S. FOOD SERVICE PACKAGING MARKET: BY TYPE, 2021

FIGURE 23 U.S. FOOD SERVICE PACKAGING MARKET: BY MATERIAL TYPE, 2021

FIGURE 24 U.S. FOOD SERVICE PACKAGING MARKET: BY PRODUCT TYPE, 2021

FIGURE 25 U.S. FOOD SERVICE PACKAGING MARKET: BY APPLICATION, 2021

FIGURE 26 U.S. FOOD SERVICE PACKAGING MARKET: BY DISTRIBUTION CHANNEL, 2021

FIGURE 27 U.S. FOODSERVICE PACKAGING MARKET: COMPANY SHARE 2021 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.