North America Surgical Power Tools Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.08 Billion

USD

1.55 Billion

2025

2033

USD

1.08 Billion

USD

1.55 Billion

2025

2033

| 2026 –2033 | |

| USD 1.08 Billion | |

| USD 1.55 Billion | |

| % | |

|

تقسيم سوق الأدوات الجراحية الكهربائية في أمريكا الشمالية، حسب المنتج (القطع اليدوية، والمواد الاستهلاكية، والملحقات)، والتكنولوجيا (الأدوات الكهربائية، والأدوات التي تعمل بالبطارية، والأدوات الهوائية، وغيرها)، ونوع الجهاز (أدوات العظام الكبيرة، وأدوات العظام الصغيرة، وأدوات العظام المتوسطة، وغيرها)، والتطبيق (جراحة العظام، وجراحة الأنف والأذن والحنجرة، وجراحة الأعصاب، وجراحة الأسنان، وجراحة القلب والصدر، وغيرها)، والمستخدم النهائي (المستشفيات، ومراكز الجراحة النهارية، والعيادات، وغيرها)، وقناة التوزيع (المناقصات المباشرة والتوزيع عبر أطراف ثالثة) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الأدوات الجراحية الكهربائية في أمريكا الشمالية

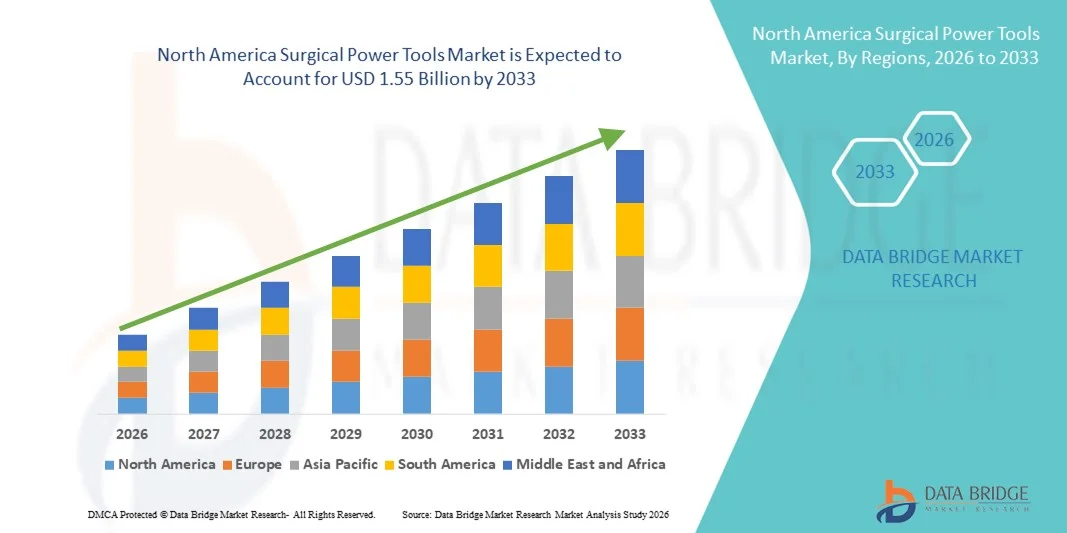

- بلغت قيمة سوق الأدوات الجراحية الكهربائية في أمريكا الشمالية 1.08 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 1.55 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 4.70% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى زيادة حجم العمليات الجراحية، والتطورات التكنولوجية السريعة في تصميمات الأدوات الكهربائية، وانتشار استخدامها في المستشفيات ومراكز الجراحة الخارجية، مما يؤدي إلى تحسين كفاءة العمليات ونتائجها في كل من البيئات السريرية والجراحية.

- علاوة على ذلك، فإن الطلب المتزايد على الأدوات الجراحية الكهربائية عالية الدقة والموثوقية والمصممة هندسيًا، مدعومًا بسياسات تعويضات مواتية، وبنية تحتية متطورة للرعاية الصحية، وحضور قوي لشركات تصنيع الأجهزة الطبية الرئيسية ، يُرسخ مكانة هذه الأدوات كأدوات أساسية في غرف العمليات الحديثة. وتُسهم هذه العوامل المتضافرة في تسريع تبني حلول الأدوات الجراحية الكهربائية، مما يُعزز نمو هذا القطاع بشكل ملحوظ في جميع أنحاء أمريكا الشمالية.

تحليل سوق الأدوات الجراحية الكهربائية في أمريكا الشمالية

- تُعدّ الأدوات الجراحية الكهربائية، بما في ذلك المثاقب والمناشير والموسعات التي تعمل بالكهرباء والبطاريات والمستخدمة في جراحات العظام والعمود الفقري والإصابات، مكونات حيوية بشكل متزايد في الرعاية الجراحية الحديثة في كل من المستشفيات والعيادات الخارجية، وذلك بفضل دقتها المحسّنة، وتقليل أوقات العمليات الجراحية، ودعمها للتقنيات طفيفة التوغل.

- يعود الطلب المتزايد على الأدوات الجراحية الكهربائية في المقام الأول إلى ارتفاع حجم جراحات العظام والإصابات، وتزايد عدد كبار السن الذين يعانون من أمراض الجهاز العضلي الهيكلي، والتطورات التكنولوجية المستمرة التي تُحسّن بيئة العمل والموثوقية والنتائج السريرية.

- هيمنت الولايات المتحدة على سوق الأدوات الجراحية الكهربائية في أمريكا الشمالية بحصة إيرادات بلغت 80% في عام 2025، مدعومة بارتفاع الإنفاق على الرعاية الصحية، والتبني المبكر للتقنيات الجراحية المتقدمة، والحضور القوي لشركات تصنيع الأجهزة الطبية الرئيسية.

- من المتوقع أن تكون كندا أسرع الدول نموًا في سوق الأدوات الجراحية الكهربائية في أمريكا الشمالية خلال الفترة المتوقعة، وذلك بفضل زيادة الاستثمارات في قطاع الرعاية الصحية، وتوسع نطاق العمليات الجراحية، وتزايد اعتماد التقنيات الطبية المتقدمة في مرافق الرعاية الصحية العامة والخاصة على حد سواء.

- هيمن قطاع جراحة العظام على سوق الأدوات الجراحية الكهربائية بحصة كبيرة بلغت 55.2% في عام 2025، مدفوعًا بالعدد الكبير من عمليات استبدال المفاصل والجراحات المتعلقة بالعظام، حيث تُعد أدوات الحفر والقطع والتوسيع الدقيقة ضرورية لتحقيق نتائج جراحية فعالة.

نطاق التقرير وتجزئة سوق الأدوات الجراحية الكهربائية في أمريكا الشمالية

|

صفات |

رؤى رئيسية حول سوق الأدوات الجراحية الكهربائية في أمريكا الشمالية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق الأدوات الجراحية الكهربائية في أمريكا الشمالية

التقدم التكنولوجي والابتكار المريح في الأنظمة الجراحية

- يشهد سوق الأدوات الجراحية الكهربائية في أمريكا الشمالية اتجاهاً متزايداً نحو الأنظمة التي تعمل بالبطاريات، واللاسلكية، والمصممة هندسياً لتعزيز دقة العمليات الجراحية وتقليل إجهاد الجراح. ويساهم هذا التطور التكنولوجي بشكل كبير في تحسين كفاءة سير العمل والأداء السريري في غرف العمليات.

- فعلى سبيل المثال، طرحت الشركات المصنعة الرائدة جيلاً جديداً من المثاقب والمناشير الجراحية اللاسلكية التي توفر طاقة ثابتة وقدرة محسّنة على المناورة، مما يسمح للجراحين بإجراء عمليات معقدة بمزيد من التحكم والمرونة. وبالمثل، تتيح أنظمة القطع اليدوية المعيارية تغيير الملحقات بسرعة أثناء العمليات الجراحية، مما يدعم انتقالات أكثر سلاسة بين الإجراءات.

- يُسهّل التوافق التام بين الأدوات الجراحية الكهربائية وأنظمة التعقيم وبروتوكولات غرف العمليات مكافحة العدوى بكفاءة وتسريع إعادة استخدام المعدات. وبفضل الواجهات الموحدة والمكونات القابلة للتعقيم بالبخار، تستطيع مرافق الرعاية الصحية إدارة إعادة معالجة الأجهزة جنبًا إلى جنب مع الأدوات الجراحية الأخرى، مما يُهيئ بيئة جراحية آمنة ومنظمة.

- يُعيد هذا التوجه نحو أنظمة الأدوات الكهربائية الأكثر كفاءة ودقة وسهولة في الاستخدام للجراحين تشكيل التوقعات المتعلقة بالأداء الجراحي بشكل جذري. ونتيجة لذلك، تعمل شركات مثل سترايكر وديبوي سينثيس على تطوير منصات جراحية كهربائية عالية الأداء تتميز بتصميم مريح ومتانة وميزات تحكم ذكية محسّنة.

- يتزايد الطلب على الأدوات الجراحية الكهربائية التي توفر الدقة والموثوقية وكفاءة سير العمل بشكل مطرد في المستشفيات ومراكز الجراحة الخارجية، حيث يولي مقدمو الرعاية الصحية أولوية متزايدة لنتائج العمليات الجراحية والكفاءة التشغيلية.

- بالإضافة إلى ذلك، فإن دمج أنظمة إدارة البطاريات الذكية ووحدات الطاقة ذات العمر الأطول يُحسّن من موثوقية الجهاز ويقلل من وقت التوقف أثناء العمليات، مما يدعم سير العمليات الجراحية دون انقطاع.

- إن التركيز المتزايد على الجراحات طفيفة التوغل والجراحات بمساعدة الروبوتات يشجع بشكل أكبر على تطوير أدوات كهربائية عالية الدقة وصغيرة الحجم يمكن دمجها بسلاسة مع منصات الملاحة والروبوتات

ديناميكيات سوق الأدوات الجراحية الكهربائية في أمريكا الشمالية

السائق

الحاجة المتزايدة نتيجة ارتفاع عدد العمليات الجراحية وشيخوخة السكان

- يُعدّ تزايد عدد العمليات الجراحية في جميع أنحاء أمريكا الشمالية، إلى جانب ارتفاع عدد كبار السن المعرضين لحالات العظام العظمية والتنكسية، عاملاً مهماً في زيادة الطلب على الأدوات الجراحية الكهربائية.

- على سبيل المثال، قامت العديد من المستشفيات في جميع أنحاء الولايات المتحدة في السنوات الأخيرة بتوسيع أقسام جراحة العظام والجراحة الخارجية، واستثمرت في أدوات جراحية متطورة تعمل بالطاقة لدعم زيادة حجم العمليات الجراحية. ومن المتوقع أن تدفع هذه الاستراتيجيات التي يتبعها مقدمو الرعاية الصحية نمو سوق الأدوات الجراحية الكهربائية خلال الفترة المتوقعة.

- مع تزايد إقبال المرضى على العلاج الفعال لاضطرابات المفاصل والإصابات الرياضية وحالات العمود الفقري، توفر الأدوات الجراحية الكهربائية الدقة والكفاءة اللازمتين لإجراءات العظام المعقدة، مما يوفر تحسناً ملحوظاً مقارنة بالأدوات اليدوية.

- علاوة على ذلك، فإن التوسع المتزايد في استخدام تقنيات الجراحة طفيفة التوغل وتقنيات الجراحة التي تُجرى في العيادات الخارجية يجعل الأدوات الجراحية الآلية جزءًا لا يتجزأ من الممارسة الجراحية الحديثة، مما يوفر التوافق مع الأساليب الجراحية المتقدمة وتقنيات التصوير.

- تُعدّ كفاءة الأنظمة المُزوّدة بالطاقة، وتقليل أوقات العمليات الجراحية، وتحسين دقة العمليات الجراحية، عوامل رئيسية تدفع إلى اعتمادها في كل من المستشفيات الكبيرة والمراكز الجراحية المتخصصة. كما يُسهم التوجه نحو جراحات العيادات الخارجية والرعاية الصحية القائمة على القيمة في نمو السوق.

- كما أن ارتفاع الإنفاق على الرعاية الصحية وأنظمة السداد المواتية في الولايات المتحدة وكندا تدعم زيادة الاستثمارات في المعدات الجراحية المتطورة في مختلف مرافق الرعاية الصحية.

- إن ازدياد الوعي بين الجراحين بالفوائد السريرية للأدوات الكهربائية المتطورة يُسرّع من تفضيلهم للأنظمة المطورة تقنيًا في العمليات الروتينية.

ضبط النفس/التحدي

ارتفاع تكاليف المعدات وعبء الصيانة

- تشكل المخاوف المتعلقة بارتفاع تكاليف اقتناء وصيانة الأدوات الجراحية الكهربائية تحدياً كبيراً أمام انتشارها على نطاق أوسع في السوق. ونظراً لأن هذه الأنظمة تتطلب مكونات متخصصة وخدمات صيانة، فإنها قد تُرهق ميزانيات المشتريات في المستشفيات.

- فعلى سبيل المثال، تواجه بعض مرافق الرعاية الصحية قيودًا في الميزانية تؤخر استبدال أو ترقية أنظمة الطاقة الجراحية الحالية، مما يخلق ترددًا في تبني أحدث التقنيات.

- يُعدّ معالجة مخاوف التكلفة هذه من خلال تصميم منتجات متينة، واتفاقيات خدمة، وإدارة فعّالة لدورة حياة المنتج أمرًا بالغ الأهمية لتحسين اعتماده. وتؤكد شركات مثل ميدترونيك وكونميد على طول عمر المنتج ودعم الخدمة لطمأنة المشترين. إضافةً إلى ذلك، قد تُضيف الحاجة إلى التعقيم والمعايرة المنتظمة وتدريب الموظفين تعقيدًا تشغيليًا للمرافق الصحية.

- على الرغم من استمرار التحسينات التكنولوجية، إلا أن العبء المالي والتشغيلي المتصور المرتبط بأنظمة الطاقة المتقدمة لا يزال يحد من استخدامها، لا سيما في المنشآت الصغيرة أو ذات الموارد المحدودة.

- قد يُثير الاعتماد على مصادر طاقة موثوقة وأداء البطاريات مخاوف في بيئات العمليات الجراحية ذات الحجم الكبير حيث يُعدّ التشغيل المتواصل للأجهزة أمرًا بالغ الأهمية.

- قد يؤدي محدودية توافر الفنيين المهرة للصيانة والإصلاح في بعض المناطق إلى إطالة فترة توقف المعدات والتأثير على كفاءة المستشفى.

- سيكون التغلب على هذه التحديات من خلال الابتكارات الفعالة من حيث التكلفة، ودعم التدريب، وتحسين متانة المعدات أمراً حيوياً لتحقيق نمو مستدام في السوق

نطاق سوق الأدوات الجراحية الكهربائية في أمريكا الشمالية

يتم تقسيم السوق على أساس المنتج والتكنولوجيا ونوع الجهاز والتطبيق والمستخدم النهائي وقناة التوزيع.

- المنتج الفرعي

يُقسّم السوق، بحسب نوع المنتج، إلى ثلاثة أقسام رئيسية: القطع اليدوية، والمستلزمات ذات الاستخدام الواحد، والملحقات. وقد هيمنت القطع اليدوية على السوق في عام 2025 نظرًا لدورها المحوري كوحدة وظيفية أساسية في أنظمة الجراحة الآلية. وتُعدّ القطع اليدوية ضرورية في جميع إجراءات جراحة العظام، والأنف والأذن والحنجرة، والأعصاب، والأسنان تقريبًا، إذ توفر تحكمًا دقيقًا في السرعة وعزم الدوران لإجراء جراحات دقيقة. وتعتبرها المستشفيات استثمارًا أساسيًا نظرًا لكثرة استخدامها. ويعتمد الجراحون على القطع اليدوية المتينة لضمان الدقة والأداء المتسق. كما أن توافق القطع اليدوية مع ملحقات متعددة يزيد من قيمتها. وتُسهم الابتكارات المستمرة في مجال هندسة العوامل البشرية والتصاميم خفيفة الوزن في تعزيز راحة الجراح، مما يزيد الطلب عليها.

من المتوقع أن يشهد قطاع المستلزمات الطبية ذات الاستخدام الواحد والملحقات أسرع نمو خلال الفترة المتوقعة، وذلك نتيجة لتزايد لوائح مكافحة العدوى والانتشار المتزايد لاستخدام الأدوات الجراحية ذات الاستخدام الواحد. تُقلل رؤوس المثاقب والمثاقب والشفرات ذات الاستخدام الواحد من خطر انتقال العدوى. وتتجه المستشفيات نحو استخدام مجموعات معقمة خاصة بكل إجراء لتحسين الكفاءة. يُؤدي تزايد حجم العمليات الجراحية إلى زيادة الطلب على المستلزمات الطبية ذات الاستخدام الواحد. تُوفر هذه المنتجات وقت إعادة المعالجة وتُقلل من المخاطر التشغيلية. ويُشجع الضغط التنظيمي على سلامة المرضى على اعتمادها. كما تُساهم التطورات في علم المواد والتصاميم المُلائمة للتعقيم في تسريع النمو.

- بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، يُقسّم السوق إلى قطاعات تشمل الأجهزة الكهربائية، والأجهزة التي تعمل بالبطاريات، والأجهزة الهوائية، وغيرها. وقد هيمنت الأجهزة الكهربائية على السوق في عام 2025 بفضل موثوقية توصيل الطاقة والتحكم الدقيق في عزم الدوران. تُستخدم هذه الأنظمة على نطاق واسع في المستشفيات لإجراء عمليات جراحية معقدة وكثيفة. الجراحون على دراية بالأدوات الكهربائية، مما يضمن كفاءة سير العمل. تتكامل الأنظمة الكهربائية بسهولة مع البنية التحتية القائمة في المستشفيات الكبيرة، وتوفر أداءً مستقرًا لفترات تشغيل طويلة. يدعم موثوقيتها وقلة حاجتها للصيانة مكانتها الرائدة. كما تحافظ التحسينات المستمرة في التصميم على هيمنتها في السوق.

من المتوقع أن يشهد قطاع الأدوات الجراحية التي تعمل بالبطاريات أسرع نمو خلال الفترة المتوقعة، وذلك نتيجةً للطلب المتزايد على الأدوات الجراحية اللاسلكية والمحمولة. تُسهم هذه الأدوات في تقليل فوضى الأسلاك في غرف العمليات، وتحسين حرية حركة الجراح وراحة عمله. كما تُعزز التطورات في مجال البطاريات سريعة الشحن وطويلة الأمد من كفاءة استخدامها. تُعد هذه الأنظمة مثالية لمراكز الجراحة النهارية وعيادات المرضى الخارجيين. وتتيح مرونة الأدوات اللاسلكية إمكانية نشرها بسرعة في غرف عمليات متعددة. كما يُسهم الإقبال المتزايد على الجراحات طفيفة التوغل في تعزيز استخدامها. ويستمر الابتكار في تكنولوجيا البطاريات في دفع نمو هذا القطاع.

- حسب نوع الجهاز

استنادًا إلى نوع الجهاز، يُقسّم السوق إلى فئاتٍ تشمل جراحات العظام الكبيرة، والصغيرة، والمتوسطة، وغيرها. وقد هيمنت جراحات العظام الكبيرة على السوق في عام 2025 نظرًا لارتفاع عدد جراحات الورك والركبة وجراحات الإصابات. تُعدّ هذه الأدوات أساسيةً في عمليات استبدال المفاصل. كما يُساهم ازدياد عدد كبار السن في زيادة الطلب على جراحات العظام الكبيرة. وتُعطي المستشفيات الأولوية لأدوات العظام الكبيرة نظرًا لكثرة استخدامها. وتُساهم جراحات الإصابات والحوادث في ارتفاع الطلب. كما تُعزز متطلبات الدقة العالية والأداء المتميز هيمنتها. وتضمن الاستثمارات في أدوات العظام الكبيرة المتطورة استمرار ريادة السوق.

من المتوقع أن يشهد قطاع أدوات العظام الصغيرة نموًا سريعًا خلال الفترة المتوقعة، وذلك نتيجة لتزايد حالات الإصابات الرياضية وجراحات اليد والقدم. تتطلب هذه العمليات دقة عالية وتصاميم صغيرة الحجم. وتساهم تقنيات الجراحة طفيفة التوغل في زيادة الإقبال عليها. كما تساهم عمليات تقويم العظام التي تُجرى في العيادات الخارجية في زيادة الطلب المتكرر. وتُستخدم أدوات العظام الصغيرة بشكل متزايد في الجراحة المجهرية والجراحات الترميمية، حيث يفضلها الجراحون لسهولة استخدامها. وتدعم التحسينات التكنولوجية في السرعة وتقليل الاهتزاز هذا النمو.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم السوق إلى جراحة العظام، وجراحة الأنف والأذن والحنجرة، وجراحة الأعصاب، وجراحة الأسنان، وجراحة القلب والصدر، وغيرها. هيمنت جراحة العظام على السوق في عام 2025 بحصة سوقية بلغت 55.2%، وذلك نظرًا لارتفاع معدل عمليات استبدال المفاصل وجراحات الإصابات. تُجري المستشفيات عمليات جراحة العظام بشكل متكرر، مما يخلق طلبًا كبيرًا على الأدوات. كما يُساهم ازدياد عدد كبار السن والإصابات الرياضية في زيادة حجم الطلب. يعتمد الجراحون بشكل كبير على الأدوات الكهربائية لتحقيق الدقة والكفاءة. وتتلقى أقسام جراحة العظام استثمارات رأسمالية كبيرة. تضمن هذه العوامل استمرار هيمنة هذا القطاع على السوق. يُعزز تكرار العمليات وتعدد استخدامات الأدوات نمو الإيرادات بشكل مطرد.

من المتوقع أن يشهد قطاع جراحة الأنف والأذن والحنجرة أسرع نمو خلال الفترة المتوقعة، وذلك نتيجةً لزيادة عمليات الجيوب الأنفية وقاعدة الجمجمة والجراحة المجهرية. تتطلب هذه العمليات أدوات دقيقة وصغيرة الحجم تعمل بالطاقة. كما يتزايد الوعي بأمراض الأنف والأذن والحنجرة ومعدلات تشخيصها. وتشهد جراحات الأنف والأذن والحنجرة التي تُجرى في العيادات الخارجية نموًا سريعًا. ويساهم التصغير التكنولوجي في تحسين أداء الأدوات. ويفضل الجراحون الأجهزة خفيفة الوزن والمريحة لإجراء العمليات الدقيقة. كما أن التركيز التنظيمي على السلامة والدقة يعزز اعتماد هذه الأدوات. وتساهم هذه العوامل مجتمعةً في تحقيق نمو سريع.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى مستشفيات، ومراكز جراحة اليوم الواحد، وعيادات، وغيرها. هيمن قطاع المستشفيات على السوق في عام 2025 نظرًا لارتفاع حجم العمليات الجراحية وتعقيد الإجراءات. تستثمر المستشفيات بكثافة في أدوات جراحية متطورة، وتدعم البنية التحتية واسعة النطاق استخدام المعدات المتقدمة. كما يُسهم الجراحون المهرة وتدفق المرضى الكبير في الحفاظ على الطلب. غالبًا ما تحتفظ المستشفيات بغرف عمليات متعددة مزودة بأنظمة أدوات آلية. وتُعزز مخصصات الميزانية للابتكارات الجراحية هيمنتها، بينما تُسهم اتفاقيات الخدمة طويلة الأجل مع الشركات المصنعة في تعزيز تبني هذه التقنيات.

من المتوقع أن يشهد قطاع مراكز الجراحة النهارية أسرع نمو خلال الفترة المتوقعة، وذلك نتيجةً لتزايد الإقبال على جراحات العيادات الخارجية وجراحات الرعاية النهارية. وتركز هذه المراكز على تقديم حلول جراحية متطورة وفعالة من حيث التكلفة، حيث تُفضل الأدوات الكهربائية الصغيرة والمحمولة لزيادة الكفاءة. كما أن سرعة إنجاز معاملات المرضى تُحفز الاستخدام المتكرر لهذه الأدوات. وتتناسب الإجراءات الجراحية طفيفة التوغل مع بنية مراكز الجراحة النهارية، وتُشجع سياسات التعويضات على العمل في العيادات الخارجية. ويشهد تبني التقنيات الحديثة في هذه المراكز نموًا مطردًا. كل هذه العوامل تُسهم في النمو السريع لهذا القطاع.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، ينقسم السوق إلى مناقصات مباشرة وتوزيع عبر أطراف ثالثة. هيمنت المناقصات المباشرة على السوق في عام 2025، حيث تفضل المستشفيات الشراء المباشر من المصنعين. يضمن التوريد المباشر أصالة المنتج ودعم الضمان. كما تُقلل اتفاقيات الشراء بالجملة من تكاليف الشراء، وتتيح العقود طويلة الأجل إمدادًا متوقعًا، بالإضافة إلى خدمات ما بعد البيع والدعم الفني المتميز. تُقدّر المستشفيات التفاعل المباشر لتخصيص المنتجات، مما يُعزز هيمنتها في السوق.

من المتوقع أن يشهد قطاع التوزيع عبر جهات خارجية أسرع نمو خلال الفترة المتوقعة، وذلك بفضل تغطيته الإقليمية الواسعة وقدراته على التوصيل السريع. ويصل الموزعون إلى المستشفيات والعيادات الصغيرة بكفاءة عالية. كما تجذب نماذج التسعير المرنة المشترين المهتمين بالتكلفة. ويساهم دعم المخزون المحلي في تحسين سرعة الاستجابة، بالإضافة إلى تسهيل الصيانة وتوفير قطع الغيار. وتعتمد العيادات ومراكز الجراحة المتخصصة غالبًا على قنوات التوزيع الخارجية لتوفير الراحة. ويساهم توسع شبكات التوزيع في النمو السريع.

تحليل إقليمي لسوق الأدوات الجراحية الكهربائية في أمريكا الشمالية

- هيمنت الولايات المتحدة على سوق الأدوات الجراحية الكهربائية في أمريكا الشمالية بحصة إيرادات بلغت 80% في عام 2025، مدعومة بارتفاع الإنفاق على الرعاية الصحية، والتبني المبكر للتقنيات الجراحية المتقدمة، والحضور القوي لشركات تصنيع الأجهزة الطبية الرئيسية.

- تُولي المستشفيات والمراكز الجراحية في الولايات المتحدة الأمريكية أهمية قصوى للدقة والكفاءة والموثوقية، وتعتمد بشكل كبير على الأدوات الكهربائية في جراحات العظام والأعصاب والأنف والأذن والحنجرة. ويُقدّر الجراحون الدقة والأداء المتسق والتصاميم المريحة التي توفرها الأدوات الجراحية الكهربائية الحديثة.

- يُعزز هذا الانتشار الواسع للإنفاق الكبير على الرعاية الصحية، وسياسات التعويضات المواتية، والحضور القوي لشركات تصنيع الأجهزة الطبية الرائدة. كما أن الطلب المتزايد على الإجراءات الجراحية طفيفة التوغل والجراحات التي تُجرى في العيادات الخارجية يُسرّع من استخدام الأدوات الجراحية الآلية.

نظرة عامة على سوق الأدوات الجراحية الكهربائية في الولايات المتحدة

استحوذ سوق الأدوات الجراحية الكهربائية في الولايات المتحدة على الحصة الأكبر من الإيرادات بنسبة 80% في عام 2025 في أمريكا الشمالية، مدفوعًا بالحجم الكبير لعمليات جراحة العظام، والأعصاب، والأنف والأذن والحنجرة، والأسنان في المستشفيات ومراكز الجراحة الخارجية. ويولي مقدمو الرعاية الصحية أهمية متزايدة للدقة والكفاءة والموثوقية، وهي الصفات التي توفرها الأدوات الجراحية الكهربائية. كما أن اعتماد الجراحات طفيفة التوغل والعمليات الجراحية بمساعدة الروبوتات يُسرّع من الطلب. ويُقدّر الجراحون الأجهزة المريحة، التي تعمل بالبطارية، وذات عزم الدوران العالي، والتي تُقلل من الإجهاد أثناء العمليات الجراحية الطويلة. إضافةً إلى ذلك، يُسهم وجود كبرى شركات تصنيع الأجهزة الطبية وشبكات التوزيع الراسخة في توفير الأدوات على نطاق واسع. كما يُعزز التكامل مع أنظمة التصوير والملاحة المتقدمة نمو السوق.

نظرة عامة على سوق الأدوات الجراحية الكهربائية في كندا

يشهد سوق الأدوات الجراحية الكهربائية في كندا نموًا مطردًا، مدفوعًا بتوسع البنية التحتية للرعاية الصحية، وارتفاع عدد العمليات الجراحية، وتزايد استخدام الأدوات المتطورة تقنيًا. تستثمر المستشفيات والعيادات في الأدوات اليدوية التي تعمل بالبطاريات والكهرباء لتحسين كفاءة العمليات الجراحية ونتائج المرضى. ويشجع الدعم الحكومي لتحديث الرعاية الصحية وسياسات التعويضات المواتية على تبني هذه الأدوات. تكتسب الجراحات طفيفة التوغل والجراحات التي تُجرى في العيادات الخارجية زخمًا متزايدًا، مما يخلق طلبًا متكررًا على الأدوات الدقيقة. ويضمن توفر شبكات خدمة موثوقة طول عمر المعدات وأدائها الأمثل. ويُعدّ استخدام هذه الأدوات في جراحات العظام والأنف والأذن والحنجرة والأعصاب محركًا رئيسيًا للطلب في المراكز الحضرية.

نظرة عامة على سوق الأدوات الجراحية الكهربائية في المكسيك

يشهد سوق الأدوات الجراحية الكهربائية في المكسيك نموًا مطردًا، مدعومًا بتحسين البنية التحتية للمستشفيات، وارتفاع عدد العمليات الجراحية، والتبني التدريجي للتقنيات الجراحية المتقدمة. وتعمل المستشفيات ومراكز الجراحة الخارجية على تحديث أنظمتها لتشمل الأدوات الجراحية الكهربائية، والبطاريات، والهوائية لتعزيز الدقة والكفاءة. ويساهم ازدياد انتشار جراحات العظام، والإصابات، والأنف والأذن والحنجرة في استمرار الطلب. وتشجع مبادرات الرعاية الصحية الحكومية والاستثمارات الخاصة في المستشفيات الحديثة على تبني هذه التقنيات. ويفضل الجراحون بشكل متزايد الأدوات المريحة، والخفيفة الوزن، والموثوقة لتقليل الإجهاد أثناء العمليات. وتقود مرافق الرعاية الصحية الحضرية تبني القطع اليدوية المتقدمة، والملحقات ذات الاستخدام الواحد، وأنظمة الطاقة الجراحية المعيارية.

حصة سوق الأدوات الجراحية الكهربائية في أمريكا الشمالية

تتصدر شركات راسخة صناعة الأدوات الجراحية الكهربائية في أمريكا الشمالية، بما في ذلك:

- سترايكر (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- زيمر بايوميت (الولايات المتحدة الأمريكية)

- شركة كونميد (الولايات المتحدة الأمريكية)

- بي براون إس إي (ألمانيا)

- دي سوتر ميديكال (المملكة المتحدة)

- شركة أدور الطبية المساهمة (سويسرا)

- شركة أيغون (تركيا)

- شركة NSK المحدودة (اليابان)

- شركة مايكروآير للأدوات الجراحية (الولايات المتحدة الأمريكية)

- شركة آرثريكس (الولايات المتحدة الأمريكية)

- سميث آند نيفيو (المملكة المتحدة)

- Karl Storz SE & Co. KG (ألمانيا)

- شركة مات أورثو المحدودة (المملكة المتحدة)

- شركة جي بي سي الطبية المحدودة (المملكة المتحدة)

- الخدمات الطبية لمنظمة ACF (تركيا)

- شركة شنغهاي بوجين للأدوات الطبية المحدودة (الصين)

- أوستيو ميد (الولايات المتحدة)

- براسيلر الولايات المتحدة الأمريكية (الولايات المتحدة)

- مجموعة كي إل إس مارتن (ألمانيا)

ما هي التطورات الأخيرة في سوق الأدوات الجراحية الكهربائية في أمريكا الشمالية؟

- في نوفمبر 2025، أعلنت شركة زيمر بايوميت حصولها على موافقة إدارة الغذاء والدواء الأمريكية (FDA) بموجب البند 510(k) لمفصل الركبة ROSA® المُحسّن بتقنية OptimiZe™ الروبوتية، والذي يوفر تخطيطًا جراحيًا شخصيًا، وتتبعًا مُحسّنًا للمعالم التشريحية، وميزات محاذاة لدعم نتائج أكثر دقة وقابلية للتكرار في جراحة استبدال الركبة بمساعدة الروبوت.

- في يونيو 2025، قدمت شركة Arthrex نظام Synergy Power™، وهو عبارة عن منصة أدوات جراحية متعددة الاستخدامات تعمل بالبطارية، مصممة لمجموعة واسعة من تطبيقات جراحة العظام، بما في ذلك جراحة العظام الرياضية، وجراحة استبدال المفاصل، وجراحة الإصابات، وجراحة الأطراف البعيدة، وتوفر ملحقات وأجزاء يدوية متعددة لتحقيق الدقة والمرونة.

- في فبراير 2024، حصلت شركة زيمر بايوميت على موافقة إدارة الغذاء والدواء الأمريكية (FDA) بموجب البند 510(k) لنظام ROSA® Shoulder System، وهو أول نظام مساعد جراحي روبوتي لجراحة استبدال مفصل الكتف، مما يوسع نطاق عروضها من الأنظمة الروبوتية المساعدة إلى جانب أنظمة الركبة والورك، ويحسن الدقة والتخطيط أثناء العمليات الجراحية المعقدة للكتف.

- في مارس 2023، أطلقت شركة سترايكر نظام أدواتها الكهربائية CD NXT، وهو أداة جراحية كهربائية حاصلة على براءة اختراع توفر قياسًا فوريًا للعمق أثناء الحفر، مما يعزز الدقة والاتساق وسلاسة سير العمل في جراحات العظام. يتضمن النظام قياسًا تلقائيًا من القشرة العظمية إلى القشرة العظمية وقراءة رقمية، وهو متوافق مع ملحقات مفكات البراغي اللاسلكية القديمة، مما يبسط الخطوات الجراحية ويدعم الاستخدام الواسع النطاق في مختلف الإجراءات.

- في يونيو 2022، أكملت شركة كونميد استحواذها على شركة إن تو بونز جلوبال، مما وسّع محفظة أجهزتها الجراحية في مجال جراحة العظام والأطراف من خلال دمج مجموعة منتجات إن تو بونز، وعزز مكانة كونميد في مجال الأدوات الجراحية الكهربائية والحلول ذات الصلة في سوق أمريكا الشمالية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.