سوق معدات تصنيع أشباه الموصلات في أمريكا الشمالية ، حسب نوع المعدات (المعدات الأمامية والخلفية)، الأبعاد (ثلاثية الأبعاد وثنائية الأبعاد ونصف وثنائية الأبعاد)، نوع المنتج (الذاكرة، MEMS، Foundry، Anolog، MPU، Logic، Discrete، Others)، المشارك في سلسلة التوريد (Foundry، شركات تجميع أشباه الموصلات المستعانة بمصادر خارجية واختبارها (OSAT)، وشركات تصنيع الأجهزة المتكاملة (IDM)) ومعدات مرافق التصنيع (أتمتة المصانع، ومعدات التحكم في الغاز، ومعدات التحكم الكيميائية) - اتجاهات الصناعة والتوقعات حتى عام 2030.

تحليل ورؤى حول سوق معدات تصنيع أشباه الموصلات في أمريكا الشمالية

يشهد سوق معدات تصنيع أشباه الموصلات نموًا كبيرًا بسبب زيادة اعتماد معدات أشباه الموصلات في الأجهزة المتصلة وصناعة السيارات. ومع تزايد تعقيد تصميمات الدوائر المتكاملة، يتم تضمين المزيد من منتجات أشباه الموصلات في إنشاء الدوائر المتكاملة. أصبحت أشباه الموصلات جزءًا لا يتجزأ من عملية التصميم الإلكتروني، حيث تساعد في تقليل تكلفة تطوير الدوائر المتكاملة، وزيادة قيمة المنتج النهائي، وتسريع وقت طرح المنتج في السوق وتقليل وقت طرحه في السوق. كما تساعد الشركات على سد فجوة تصميم الدوائر المتكاملة.

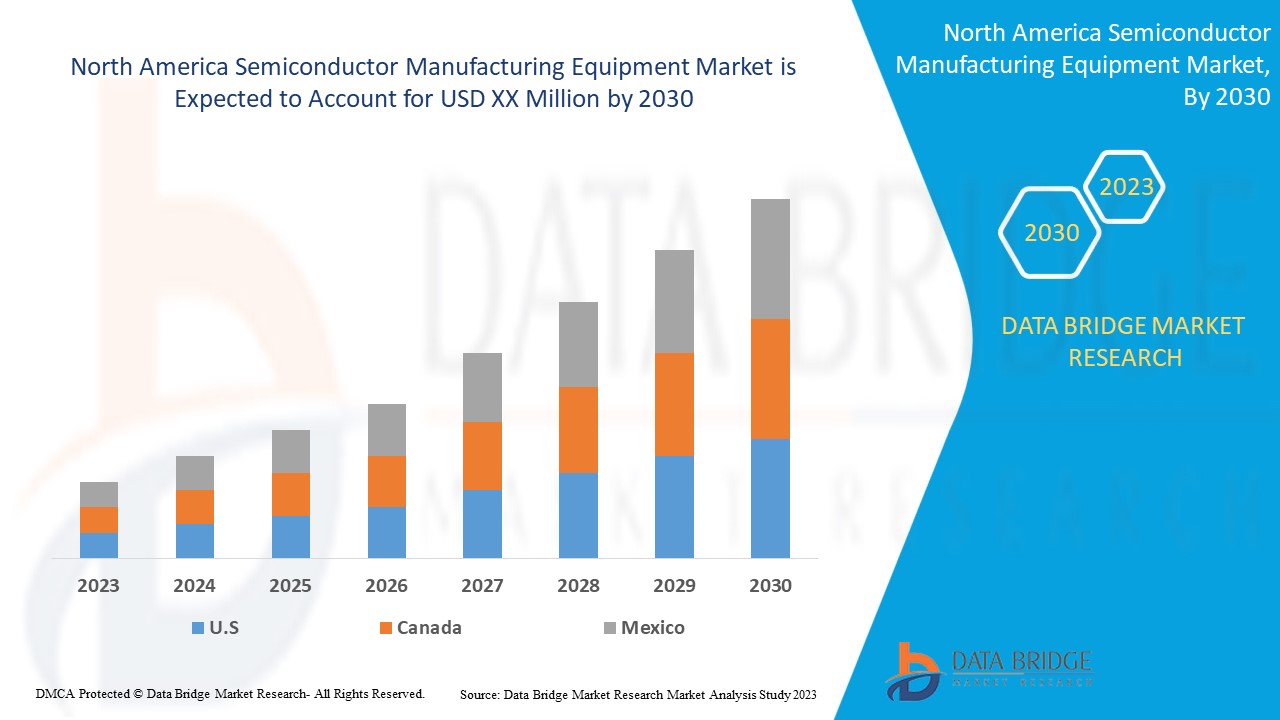

تشير تحليلات Data Bridge Market Research إلى أن سوق معدات تصنيع أشباه الموصلات في أمريكا الشمالية سينمو بمعدل نمو سنوي مركب قدره 9.1٪ خلال الفترة المتوقعة من 2023 إلى 2030.

|

تقرير القياس |

تفاصيل |

|

فترة التنبؤ |

2023 إلى 2030 |

|

سنة الأساس |

2022 |

|

سنوات تاريخية |

2021 (قابلة للتخصيص حتى 2020 - 2015) |

|

وحدات كمية |

الإيرادات بالملايين من الدولارات الأمريكية، الأحجام بالوحدات، التسعير بالدولار الأمريكي |

|

القطاعات المغطاة |

حسب نوع المعدات (معدات الواجهة الأمامية ومعدات الواجهة الخلفية)، الأبعاد (ثلاثية الأبعاد وثنائية الأبعاد ونصف وثنائية الأبعاد)، نوع المنتج (الذاكرة، MEMS، المسبك، التناظرية، MPU، المنطق، المنفصلة، أخرى)، المشارك في سلسلة التوريد (المسبك، شركات تجميع أشباه الموصلات المستعانة بمصادر خارجية واختبارها (OSAT)، وشركات تصنيع الأجهزة المتكاملة (IDM)) ومعدات منشأة التصنيع ( أتمتة المصانع ، معدات التحكم في الغاز، معدات التحكم الكيميائية). |

|

الدول المغطاة |

الولايات المتحدة وكندا والمكسيك في أمريكا الشمالية. |

|

الجهات الفاعلة في السوق المشمولة |

ASML، KLA Corporation، Plasma-Therm، LAM RESEARCH CORPORATION، Veeco Instruments Inc.، EV Group، Tokyo Electron Limited، Canon Machinery Inc.، Nordson Corporation، Hitachi High-Tech Corporation، Advanced Dicing Technologies، Evatec AG، NOIVION، Modutek.com، QP Technologies، Applied Materials، Inc.، SCREEN Holdings Co.، Ltd.، Teradyne Inc.، Onto Innovation، ADVANTEST CORPORATION، TOKYO SEIMITSU CO.، LTD.، SÜSS MicroTec SE، ASMPT، FormFactor، UNITES Systems as، Gigaphoton Inc. وPalomar Technologies وغيرها. |

تعريف معدات تصنيع أشباه الموصلات

تشير معدات أشباه الموصلات بشكل عام إلى معدات الإنتاج المطلوبة لإنتاج منتجات أشباه الموصلات المختلفة وتنتمي إلى حلقة الدعم الرئيسية لسلسلة صناعة أشباه الموصلات. تعد معدات أشباه الموصلات رائدة التكنولوجيا في صناعة أشباه الموصلات. يجب تصميم وتصنيع تصميم الرقائق وتصنيع الرقائق والتغليف والاختبار ضمن نطاق تكنولوجيا المعدات. كما يعزز تقدم تكنولوجيا المعدات تطوير صناعة أشباه الموصلات.

ديناميكيات سوق معدات تصنيع أشباه الموصلات

يتناول هذا القسم فهم محركات السوق والمزايا والفرص والقيود والتحديات. ويتم مناقشة كل هذا بالتفصيل على النحو التالي:

السائقين

-

تزايد استهلاك الأجهزة الإلكترونية الاستهلاكية

إن زيادة الدخل المتاح للمستهلكين والحاجة إلى المنتجات الإلكترونية المتقدمة تدفع سوق الإلكترونيات الاستهلاكية . أصبح المستهلكون على دراية بالتكنولوجيا ويتبنون تقنيات جديدة في العمل والروتين اليومي والترفيه الشخصي وغيرها. تتبنى الأجهزة الذكية حصة السوق الرئيسية بسبب التحكم المحسن والميزات والوظائف الأخرى. المستهلكون على استعداد لإنفاق أموال إضافية على الأدوات المتقدمة لتحسين تجاربهم ومستويات معيشتهم. تتوفر الإلكترونيات المرنة المجهزة بأجهزة استشعار مرنة في السوق ضمن منتجات الفئة المتميزة؛ وبالتالي فإن قبول المنتجات المتميزة يدفع نمو السوق.

-

الطلب المتزايد على أشباه الموصلات في جميع أنحاء العالم

يمكن استخدام مادة ذات خصائص كهربائية متخصصة تسمى أشباه الموصلات كأساس لأجهزة الكمبيوتر والأجهزة الإلكترونية الأخرى. وعادةً ما تكون عبارة عن عنصر كيميائي صلب أو مركب ينقل الكهرباء في بعض الظروف ولكن لا ينقلها في ظروف أخرى. ولهذا السبب، فهي الوسيلة المثالية للتحكم في التيار الكهربائي والأجهزة الكهربائية الشائعة.

أشباه الموصلات هي أجهزة كهربائية مجهرية تتكون من مركبات السيليكون أو الجرمانيوم أو زرنيخيد الجاليوم. تعمل صناعة أشباه الموصلات على تطوير وإنتاج أشباه الموصلات. تحتوي كل الأجهزة الإلكترونية تقريبًا على أشباه موصلات، بما في ذلك أجهزة التلفاز وأجهزة الكمبيوتر وأدوات التشخيص الطبي والهواتف المحمولة وألعاب الفيديو. تم استبدال تكنولوجيا الصمام المفرغ الضخمة والثقيلة في الماضي بأشباه الموصلات الحديثة التي تتقلص باستمرار بفضل التطورات التي حدثت في صناعة أشباه الموصلات منذ عام 1960، مما يسمح بإنشاء أجهزة إلكترونية أصغر وأسرع وأكثر موثوقية. تشكل شركات الإلكترونيات والشركات المصنعة في الولايات المتحدة واليابان والصين وكوريا الجنوبية وفرنسا وإيطاليا حاليًا قطاع أشباه الموصلات الذي تبلغ قيمته 300 مليار دولار أمريكي.

فرصة

-

ارتفاع في سلسلة التوريد الرقمية في جميع أنحاء العالم

تُعرف سلسلة التوريد التي تستخدم تحليلات البيانات والتقنيات الرقمية لاتخاذ القرارات وتحسين الأداء والاستجابة السريعة للظروف المتغيرة باسم "سلسلة التوريد الرقمية". تعتمد شبكات التوريد الرقمية بشكل أساسي على البيانات التي تولدها سلاسل التوريد الحالية، والتي يتم تخزينها في مستودعات البيانات وتقييمها للحصول على رؤى مفيدة.

كخطوة أولية ضرورية، يجب دمج تقنيات إدارة سلسلة التوريد التاريخية مثل تخطيط الطلب وإدارة الأصول ونظام إدارة المستودعات وإدارة النقل والخدمات اللوجستية والمشتريات وتنفيذ الطلبات بشكل كامل. ومع ذلك، لتحويل سلسلة التوريد إلى سلسلة رقمية، يجب أيضًا استخراج البيانات من هذه العمليات، ويجب تجهيز المعدات التي تمكنها من توفير البيانات المطلوبة.

لقد ساهم ظهور الحوسبة السحابية، وإطلاق شبكات الجيل الخامس، والمركبات المتصلة، والرقمنة في زيادة الطلب غير المسبوق على الحوسبة عالية الأداء. كما تتسابق سوق أشباه الموصلات الأكثر رواجًا للركوب في قطار الرقمنة. إن عنصرًا رئيسيًا لتحسين مرونة سلسلة التوريد هو رؤى البيانات. قد تتخذ شركات أشباه الموصلات خيارات أسرع تعتمد على البيانات من خلال الاستفادة من التكنولوجيا والتطبيقات لالتقاط البيانات والتحليلات الدقيقة في جميع نقاط سلسلة التوريد.

القيود/التحديات

- اضطراب في صناعة سلسلة التوريد

تشكل الحرب على أشباه الموصلات، والتي تتنافس عليها على وجه التحديد صناعات السيارات والتكنولوجيا الفائقة، واحدة من أكبر القضايا في أميركا الشمالية التي تؤثر على سلاسل التوريد في الصناعات المتخصصة.

كان جائحة كوفيد-19، الذي أدى إلى توقف تصنيع السيارات في حين ارتفع استهلاك أميركا الشمالية من الإلكترونيات المحلية بشكل كبير، السبب الرئيسي للصراع. ومع ذلك، فإن مصدر المشكلة يعود إلى ما قبل الإغلاق في أميركا الشمالية.

انخفض التصنيع فجأة في عام 2020 بسبب إلغاء الطلبات على عجل وإجراءات التسليم في الوقت المناسب عندما بدأ الإغلاق بسبب الوباء. ومع ذلك، مع زيادة استخدام العملاء لأجهزة الكمبيوتر المحمولة وهواتف الجيل الخامس وأجهزة الألعاب وأجهزة .TIT الأخرى، ارتفع الطلب على رقائق السيليكون بسبب ظروف العمل الوبائية. نتج عن انخفاض الطلب على أشباه الموصلات بحلول نهاية عام 2020 انتعاش على شكل حرف V لأجهزة الكمبيوتر الشخصية والأجهزة المحمولة والسيارات والاتصالات اللاسلكية.

التطورات الأخيرة

- في سبتمبر 2022، أعلنت شركة Onto Innovation عن أول دفعة لتسليم نظام Dragonfly G3 الخاص بالشركة مع وحدة EB40 الجديدة إلى إحدى أكبر ثلاث شركات مصنعة لأشباه الموصلات. يساعد هذا الشركة على توسيع محفظة منتجاتها والعروض المقدمة للسوق.

نطاق سوق معدات تصنيع أشباه الموصلات

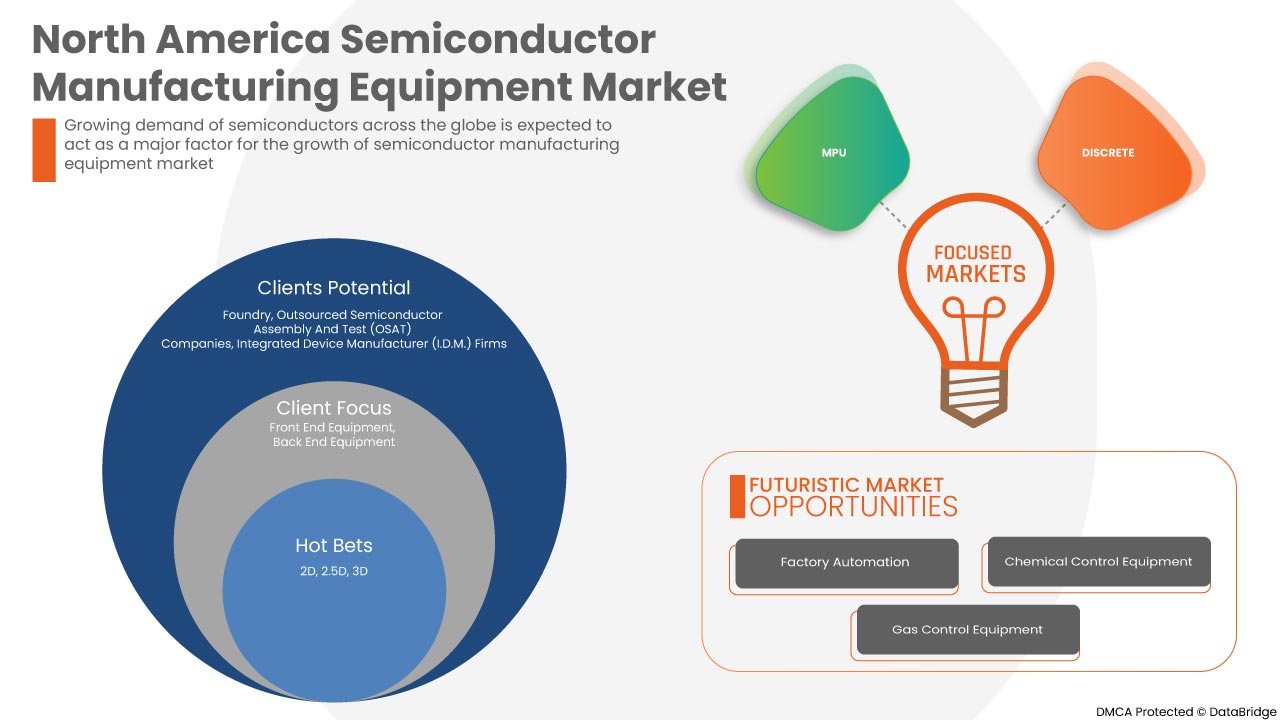

يتم تقسيم سوق معدات تصنيع أشباه الموصلات على أساس نوع المعدات والأبعاد ونوع المنتج والمشاركين في سلسلة التوريد ومعدات مرافق التصنيع. سيساعدك النمو بين هذه القطاعات على تحليل قطاعات النمو الضئيلة في الصناعات وتزويد المستخدمين بنظرة عامة قيمة على السوق ورؤى السوق لمساعدتهم على اتخاذ قرارات استراتيجية لتحديد تطبيقات السوق الأساسية.

نوع المعدات

- معدات الواجهة الأمامية

- المعدات الخلفية

على أساس نوع المعدات، يتم تقسيم السوق إلى معدات أمامية ومعدات خلفية.

أبعاد

- 2D

- 2.5د

- ثلاثي الأبعاد

على أساس الأبعاد، يتم تقسيم السوق إلى 2D، و2.5D، و3D.

نوع المنتج

- ذاكرة

- مسبك

- منطق

- وحدة المعالجة المركزية

- منفصلة

- التناظرية

- MEMS

- آخر

على أساس نوع المنتج، يتم تقسيم السوق إلى ذاكرة، ومسبك، ومنطق، ووحدة معالجة مركزية، ومنفصلة، وتناظرية، وأنظمة MEMS، وغيرها.

مشارك في سلسلة التوريد

- مسبك

- شركات تجميع واختبار أشباه الموصلات المستعانة بمصادر خارجية (OSAT)

- شركات تصنيع الأجهزة المتكاملة (IDM)

على أساس المشاركين في سلسلة التوريد، يتم تقسيم السوق إلى شركات الصب، وشركات تجميع أشباه الموصلات المستعانة بمصادر خارجية واختبارها (OSAT)، وشركات تصنيع الأجهزة المتكاملة (IDM).

معدات مصنع

- أتمتة المصانع

- معدات التحكم الكيميائي

- معدات التحكم بالغاز

- آخر

على أساس معدات مرافق التصنيع، يتم تقسيم السوق إلى أتمتة المصانع، ومعدات التحكم الكيميائية، ومعدات التحكم في الغاز، وغيرها.

تحليل/رؤى إقليمية لسوق معدات تصنيع أشباه الموصلات

يتم تحليل سوق معدات تصنيع أشباه الموصلات وتوفير رؤى حجم السوق والاتجاهات حسب نوع المعدات والأبعاد ونوع المنتج والمشارك في سلسلة التوريد ومعدات منشأة التصنيع.

الدول التي يغطيها تقرير سوق معدات تصنيع أشباه الموصلات هي الولايات المتحدة وكندا والمكسيك في أمريكا الشمالية.

وفي أمريكا الشمالية، من المتوقع أن تهيمن الولايات المتحدة على السوق بسبب ارتفاع سلسلة التوريد الرقمية في جميع أنحاء العالم.

كما يوفر قسم الدولة في التقرير عوامل التأثير الفردية على السوق والتغييرات في اللوائح في السوق محليًا والتي تؤثر على الاتجاهات الحالية والمستقبلية للسوق. تعد نقاط البيانات مثل المبيعات الجديدة ومبيعات الاستبدال والتركيبة السكانية للدولة وعلم الأوبئة المرضية ورسوم الاستيراد والتصدير من بين المؤشرات الرئيسية المستخدمة للتنبؤ بسيناريو السوق للدول الفردية. كما يتم النظر في وجود وتوافر العلامات التجارية في أمريكا الشمالية والتحديات التي تواجهها بسبب المنافسة الكبيرة أو النادرة من العلامات التجارية المحلية والمحلية وتأثير قنوات المبيعات أثناء تقديم تحليل تنبؤي لبيانات الدولة.

تحليل المشهد التنافسي وحصة سوق معدات تصنيع أشباه الموصلات

يوفر المشهد التنافسي لسوق معدات تصنيع أشباه الموصلات تفاصيل حسب المنافس. تتضمن التفاصيل نظرة عامة على الشركة، والبيانات المالية للشركة، والإيرادات المتولدة، وإمكانات السوق، والاستثمار في البحث والتطوير، ومبادرات السوق الجديدة، والتواجد في أمريكا الشمالية، ومواقع الإنتاج والمرافق، والقدرات الإنتاجية، ونقاط القوة والضعف للشركة، وإطلاق الحلول، وعرض المنتج ونطاقه، وهيمنة التطبيق. ترتبط نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات فيما يتعلق بسوق معدات تصنيع أشباه الموصلات.

بعض اللاعبين الرئيسيين العاملين في سوق معدات تصنيع أشباه الموصلات في أمريكا الشمالية هم ASML و KLA Corporation و Plasma-Therm و LAM RESEARCH CORPORATION و Veeco Instruments Inc. و EV Group و Tokyo Electron Limited و Canon Machinery Inc. و Nordson Corporation و Hitachi High-Tech Corporation و Advanced Dicing Technologies و Evatec AG و NOIVION و Modutek.com و QP Technologies و Applied Materials، Inc. و SCREEN Holdings Co.، Ltd. و Teradyne Inc. و Onto Innovation و ADVANTEST CORPORATION و TOKYO SEIMITSU CO.، LTD. و SÜSS MicroTec SE و ASMPT و FormFactor و UNITES Systems as و Gigaphoton Inc. و Palomar Technologies وغيرها.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSIS

2.8 MULTIVARIATE MODELING

2.9 COMPONENT TYPE TIMELINE CURVE

2.1 SECONDARY SOURCES

2.11 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 INCREASING CONSUMPTION OF CONSUMER ELECTRONICS

5.1.2 GROWING DEMAND FOR SEMICONDUCTORS ACROSS THE GLOBE

5.1.3 EMERGENCE OF A LARGE NUMBER OF SEMICONDUCTOR MANUFACTURING FACILITIES

5.1.4 TECHNOLOGICAL ADVANCEMENTS AND THE ADOPTION OF INNOVATIVE TECHNOLOGIES SUCH AS ARTIFICIAL INTELLIGENCE AND BLOCKCHAIN

5.1.5 GROWING ADOPTION OF IOT ACROSS THE SEMICONDUCTOR INDUSTRY

5.2 RESTRAINTS

5.2.1 HIGH COMPETITION IN THE SEMICONDUCTOR MANUFACTURING MARKET

5.2.2 HIGH R&D COST IN THE SEMICONDUCTOR EQUIPMENT MARKET

5.3 OPPORTUNITIES

5.3.1 RISE IN DIGITAL SUPPLY CHAIN ACROSS THE GLOBE

5.3.2 INTRODUCTION OF KERFLESS WAFER OVER TRADITIONAL WAFER

5.3.3 VERY HIGH GROWTH OF THE AUTOMOBILE INDUSTRY

5.4 CHALLENGES

5.4.1 DISRUPTION IN THE SUPPLY CHAIN INDUSTRY

5.4.2 ENVIRONMENTAL CONCERNS RAISED DUE TO SEMICONDUCTOR PRODUCTION

6 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE

6.1 OVERVIEW

6.2 FRONT END EQUIPMENT

6.2.1 LITHOGRAPHY

6.2.1.1 DUV

6.2.1.2 EUV

6.2.2 DEPOSITION

6.2.2.1 PVD

6.2.2.2 CVD

6.2.3 WAFER SURFACE CONDITIONING

6.2.3.1 ETCHING

6.2.3.2 CHEMICAL

6.2.4 CLEANING

6.2.4.1 BATCH SPRAY CLEANING SYSTEM

6.2.4.2 SINGLE-WAFER SPRAY SYSTEM

6.2.4.3 SINGLE-WAFER CRYOGENIC SYSTEM

6.2.4.4 BATCH IMMERSION CLEANING SYSTEM

6.2.4.5 SCRUBBER

6.2.5 OTHER EQUIPMENT

6.3 BACK END EQUIPMENT

6.3.1 TESTING

6.3.2 ASSEMBLY AND PACKING

6.3.3 DICING EQUIPMENT

6.3.4 BONDING EQUIPMENT

6.3.5 METROLOGY

7 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY DIMENSIONS

7.1 OVERVIEW

7.2 3D

7.3 2.5D

7.4 2D

8 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY PRODUCT TYPE

8.1 OVERVIEW

8.2 MEMORY

8.3 MEMS

8.4 FOUNDRY

8.5 ANALOG

8.6 MPU

8.7 LOGIC

8.8 DISCRETE

8.9 OTHERS

9 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY SUPPLY CHAIN PARTICIPANT

9.1 OVERVIEW

9.2 INTEGRATED DEVICE MANUFACTURER (IDM) FIRMS

9.3 FOUNDRY

9.4 OUTSOURCED SEMICONDUCTOR ASSEMBLY AND TEST (OSAT) COMPANIES

10 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY FAB FACILITY EQUIPMENT

10.1 OVERVIEW

10.2 FACTORY AUTOMATION

10.2.1 FRONT END EQUIPMENT

10.2.2 BACK END EQUIPMENT

10.3 GAS CONTROL EQUIPMENT

10.3.1 FRONT END EQUIPMENT

10.3.2 BACK END EQUIPMENT

10.4 CHEMICAL CONTROL EQUIPMENT

10.4.1 FRONT END EQUIPMENT

10.4.2 BACK END EQUIPMENT

10.5 OTHERS

11 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION

11.1 NORTH AMERICA

11.1.1 U.S.

11.1.2 CANADA

11.1.3 MEXICO

12 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: COMPANY LANDSCAPE

12.1 COMPANY SHARE ANALYSIS: NORTH AMERICA

13 SWOT ANALYSIS

14 COMPANY PROFILE

14.1 ASML

14.1.1 COMPANY SNAPSHOT

14.1.2 REVENUE ANALYSIS

14.1.3 COMPANY SHARE ANALYSIS

14.1.4 PRODUCT PORTFOLIO

14.1.5 RECENT DEVELOPMENT

14.2 TOKYO ELECTRON LIMITED

14.2.1 COMPANY SNAPSHOT

14.2.2 REVENUE ANALYSIS

14.2.3 COMPANY SHARE ANALYSIS

14.2.4 PRODUCT PORTFOLIO

14.2.5 RECENT DEVELOPMENTS

14.3 LAM RESEARCH CORPORATION

14.3.1 COMPANY SNAPSHOT

14.3.2 REVENUE ANALYSIS

14.3.3 COMPANY SHARE ANALYSIS

14.3.4 PRODUCT PORTFOLIO

14.3.5 RECENT DEVELOPMENT

14.4 KLA CORPORATION

14.4.1 COMPANY SNAPSHOT

14.4.2 REVENUE ANALYSIS

14.4.3 COMPANY SHARE ANALYSIS

14.4.4 PRODUCT PORTFOLIO

14.4.5 RECENT DEVELOPMENT

14.5 APPLIED MATERIALS, I.N.C.

14.5.1 COMPANY SNAPSHOT

14.5.2 REVENUE ANALYSIS

14.5.3 COMPANY SHARE ANALYSIS

14.5.4 PRODUCT AND TECHNOLOGIES PORTFOLIO

14.5.5 RECENT DEVELOPMENTS

14.6 ADVANCED DICING TECHNOLOGIES

14.6.1 COMPANY SNAPSHOT

14.6.2 PRODUCT PORTFOLIO

14.6.3 RECENT DEVELOPMENTS

14.7 ADVANTEST CORPORATION

14.7.1 COMPANY SNAPSHOT

14.7.2 REVENUE ANALYSIS

14.7.3 PRODUCTS PORTFOLIO

14.7.4 RECENT DEVELOPMENTS

14.8 ASMPT

14.8.1 COMPANY SNAPSHOT

14.8.2 REVENUE ANALYSIS

14.8.3 PRODUCTS PORTFOLIO

14.8.4 RECENT DEVELOPMENTS

14.9 CANON MACHINERY INC.

14.9.1 COMPANY SNAPSHOT

14.9.2 PRODUCT PORTFOLIO

14.9.3 RECENT DEVELOPMENT

14.1 EV GROUP

14.10.1 COMPANY SNAPSHOT

14.10.2 PRODUCT PORTFOLIO

14.10.3 RECENT DEVELOPMENTS

14.11 EVATEC AG

14.11.1 COMPANY SNAPSHOT

14.11.2 PRODUCT PORTFOLIO

14.11.3 RECENT DEVELOPMENT

14.12 FORMFACTOR.

14.12.1 COMPANY SNAPSHOT

14.12.2 REVENUE ANALYSIS

14.12.3 PRODUCTS PORTFOLIO

14.12.4 RECENT DEVELOPMENTS

14.13 GIGAPHOTON INC.

14.13.1 COMPANY SNAPSHOT

14.13.2 PRODUCTS PORTFOLIO

14.13.3 RECENT DEVELOPMENTS

14.14 HITACHI HIGH-TECH CORPORATION

14.14.1 COMPANY SNAPSHOT

14.14.2 PRODUCT PORTFOLIO

14.14.3 RECENT DEVELOPMENTS

14.15 MODUTEK CORPORATION

14.15.1 COMPANY SNAPSHOT

14.15.2 PRODUCT PORTFOLIO

14.15.3 RECENT DEVELOPMENTS

14.16 NOIVION S.R.L.

14.16.1 COMPANY SNAPSHOT

14.16.2 PRODUCT PORTFOLIO

14.16.3 RECENT DEVELOPMENTS

14.17 NORDSON CORPORATION

14.17.1 COMPANY SNAPSHOT

14.17.2 REVENUE ANALYSIS

14.17.3 PRODUCT PORTFOLIO

14.17.4 RECENT DEVELOPMENTS

14.18 ONTO INNOVATION.

14.18.1 COMPANY SNAPSHOT

14.18.2 REVENUE ANALYSIS

14.18.3 PRODUCTS PORTFOLIO

14.18.4 RECENT DEVELOPMENTS

14.19 PALOMAR TECHNOLOGIES

14.19.1 COMPANY SNAPSHOT

14.19.2 PRODUCTS PORTFOLIO

14.19.3 RECENT DEVELOPMENTS

14.2 PLASMA-THERM

14.20.1 COMPANY SNAPSHOT

14.20.2 PRODUCT PORTFOLIO

14.20.3 RECENT DEVELOPMENTS

14.21 QP TECHNOLOGIES

14.21.1 COMPANY SNAPSHOT

14.21.2 SERVICE PORTFOLIO

14.21.3 RECENT DEVELOPMENT

14.22 SCREEN HOLDINGS CO., LTD.

14.22.1 COMPANY SNAPSHOT

14.22.2 REVENUE ANALYSIS

14.22.3 PRODUCTS PORTFOLIO

14.22.4 RECENT DEVELOPMENTS

14.23 SÜSS MICROTEC SE

14.23.1 COMPANY SNAPSHOT

14.23.2 REVENUE ANALYSIS

14.23.3 PRODUCT PORTFOLIO

14.23.4 RECENT DEVELOPMENTS

14.24 TERADYNE INC.

14.24.1 COMPANY SNAPSHOT

14.24.2 REVENUE ANALYSIS

14.24.3 PRODUCTS PORTFOLIO

14.24.4 RECENT DEVELOPMENTS

14.25 TOKYO SEIMITSU CO., LTD

14.25.1 COMPANY SNAPSHOT

14.25.2 REVENUE ANALYSIS

14.25.3 PRODUCTS PORTFOLIO

14.25.4 RECENT DEVELOPMENTS

14.26 UNITES SYSTEMS A.S.

14.26.1 COMPANY SNAPSHOT

14.26.2 PRODUCT PORTFOLIO

14.26.3 RECENT DEVELOPMENTS

14.27 VEECO INSTRUMENTS INC.

14.27.1 COMPANY SNAPSHOT

14.27.2 REVENUE ANALYSIS

14.27.3 PRODUCT PORTFOLIO

14.27.4 RECENT DEVELOPMENT

15 QUESTIONNAIRE

16 RELATED REPORTS

List of Table

TABLE 1 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 2 NORTH AMERICA FRONT END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 3 NORTH AMERICA FRONT END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 4 NORTH AMERICA LITHOGRAPHY IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 5 NORTH AMERICA DEPOSITION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 6 NORTH AMERICA WAFER SURFACE CONDITIONING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 7 NORTH AMERICA CLEANING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY INDUSTRY, 2021-2030 (USD MILLION)

TABLE 8 NORTH AMERICA BACK END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 9 NORTH AMERICA BACK END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 10 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY DIMENSIONS, 2021-2030 (USD MILLION)

TABLE 11 NORTH AMERICA 3D IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 12 NORTH AMERICA 2.5D IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 13 NORTH AMERICA 2D IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 14 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 15 NORTH AMERICA MEMORY IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 16 NORTH AMERICA MEMS IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 17 NORTH AMERICA FOUNDRY IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 18 NORTH AMERICA ANALOG IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 19 NORTH AMERICA MPU IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 20 NORTH AMERICA LOGIC IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 21 NORTH AMERICA DISCRETE IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 22 NORTH AMERICA OTHERS IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 23 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY SUPPLY CHAIN PARTICIPANT, 2021-2030 (USD MILLION)

TABLE 24 NORTH AMERICA INTEGRATED DEVICE MANUFACTURER (IDM) FIRMS IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 25 NORTH AMERICA FOUNDRY IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 26 NORTH AMERICA OUTSOURCED SEMICONDUCTOR ASSEMBLY AND TEST (OSAT) COMPANIES IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 27 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY FAB FACILITY EQUIPMENT, 2021-2030 (USD MILLION)

TABLE 28 NORTH AMERICA FACTORY AUTOMATION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 29 NORTH AMERICA FACTORY AUTOMATION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 30 NORTH AMERICA GAS CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 31 NORTH AMERICA GAS CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 32 NORTH AMERICA CHEMICAL CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 33 NORTH AMERICA CHEMICAL CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 34 NORTH AMERICA OTHERS IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 35 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY COUNTRY, 2021-2030 (USD MILLION)

TABLE 36 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 37 NORTH AMERICA FRONT END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 38 NORTH AMERICA LITHOGRAPHY IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 39 NORTH AMERICA DEPOSITION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 40 NORTH AMERICA WAFER SURFACE CONDITIONING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 41 NORTH AMERICA CLEANING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY INDUSTRY, 2021-2030 (USD MILLION)

TABLE 42 NORTH AMERICA BACK END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 43 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY DIMENSIONS, 2021-2030 (USD MILLION)

TABLE 44 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 45 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY SUPPLY CHAIN PARTICIPANT, 2021-2030 (USD MILLION)

TABLE 46 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY FAB FACILITY EQUIPMENT, 2021-2030 (USD MILLION)

TABLE 47 NORTH AMERICA FACTORY AUTOMATION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 48 NORTH AMERICA GAS CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 49 NORTH AMERICA CHEMICAL CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 50 U.S. SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 51 U.S. FRONT END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 52 U.S. LITHOGRAPHY IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 53 U.S. DEPOSITION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 54 U.S. WAFER SURFACE CONDITIONING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 55 U.S. CLEANING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY INDUSTRY, 2021-2030 (USD MILLION)

TABLE 56 U.S. BACK END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 57 U.S. SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY DIMENSIONS, 2021-2030 (USD MILLION)

TABLE 58 U.S. SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 59 U.S. SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY SUPPLY CHAIN PARTICIPANT, 2021-2030 (USD MILLION)

TABLE 60 U.S. SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY FAB FACILITY EQUIPMENT, 2021-2030 (USD MILLION)

TABLE 61 U.S. FACTORY AUTOMATION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 62 U.S. GAS CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 63 U.S. CHEMICAL CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 64 CANADA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 65 CANADA FRONT END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 66 CANADA LITHOGRAPHY IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 67 CANADA DEPOSITION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 68 CANADA WAFER SURFACE CONDITIONING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 69 CANADA CLEANING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY INDUSTRY, 2021-2030 (USD MILLION)

TABLE 70 CANADA BACK END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 71 CANADA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY DIMENSIONS, 2021-2030 (USD MILLION)

TABLE 72 CANADA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 73 CANADA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY SUPPLY CHAIN PARTICIPANT, 2021-2030 (USD MILLION)

TABLE 74 CANADA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY FAB FACILITY EQUIPMENT, 2021-2030 (USD MILLION)

TABLE 75 CANADA FACTORY AUTOMATION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 76 CANADA GAS CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 77 CANADA CHEMICAL CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 78 MEXICO SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 79 MEXICO FRONT END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 80 MEXICO LITHOGRAPHY IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 81 MEXICO DEPOSITION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 82 MEXICO WAFER SURFACE CONDITIONING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 83 MEXICO CLEANING IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY INDUSTRY, 2021-2030 (USD MILLION)

TABLE 84 MEXICO BACK END EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY TYPE, 2021-2030 (USD MILLION)

TABLE 85 MEXICO SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY DIMENSIONS, 2021-2030 (USD MILLION)

TABLE 86 MEXICO SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY PRODUCT TYPE, 2021-2030 (USD MILLION)

TABLE 87 MEXICO SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY SUPPLY CHAIN PARTICIPANT, 2021-2030 (USD MILLION)

TABLE 88 MEXICO SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY FAB FACILITY EQUIPMENT, 2021-2030 (USD MILLION)

TABLE 89 MEXICO FACTORY AUTOMATION IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 90 MEXICO GAS CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

TABLE 91 MEXICO CHEMICAL CONTROL EQUIPMENT IN SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET, BY EQUIPMENT TYPE, 2021-2030 (USD MILLION)

List of Figure

FIGURE 1 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET :DBMR MARKET POSITION GRID

FIGURE 8 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: SEGMENTATION

FIGURE 10 GROWING DEMAND FOR SEMICONDUCTOR ACROSS THE GLOBE IS BOOSTING THE GROWTH OF THE SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET IN THE FORECAST PERIOD OF 2023 -2030

FIGURE 11 EQUIPMENT TYPE SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET IN 2023 - 2030

FIGURE 12 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET

FIGURE 13 DESKTOP VS MOBILE VS TABLET MARKET SHARE WORLDWIDE, APRIL 2020

FIGURE 14 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: BY EQUIPMENT TYPE, 2022

FIGURE 15 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: BY DIMENSIONS, 2022

FIGURE 16 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: BY PRODUCT TYPE, 2022

FIGURE 17 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: BY SUPPLY CHAIN PARTICIPANT, 2022

FIGURE 18 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: BY FAB FACILITY EQUIPMENT, 2022

FIGURE 19 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: SNAPSHOT (2022)

FIGURE 20 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: BY COUNTRY (2022)

FIGURE 21 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: BY COUNTRY (2023 & 2030)

FIGURE 22 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: BY COUNTRY (2022 & 2030)

FIGURE 23 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: BY EQUIPMENT TYPE (2023-2030)

FIGURE 24 NORTH AMERICA SEMICONDUCTOR MANUFACTURING EQUIPMENT MARKET: COMPANY SHARE 2022 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.