North America Chronic Disease Management Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

4.37 Billion

USD

13.93 Billion

2025

2033

USD

4.37 Billion

USD

13.93 Billion

2025

2033

| 2026 –2033 | |

| USD 4.37 Billion | |

| USD 13.93 Billion | |

| % | |

|

تقسيم سوق إدارة الأمراض المزمنة في أمريكا الشمالية، حسب النوع (الحلول والخدمات)، ونوع الحل (حلول محلية، وحلول سحابية، وحلول عبر الإنترنت)، ونوع الخدمة (خدمات تعليمية، وخدمات تنفيذ، وخدمات استشارية، وغيرها)، ومؤشرات الأمراض (أمراض القلب والأوعية الدموية، والسكري، واضطرابات الانسداد الرئوي المزمن، والتهاب المفاصل، والربو، والسرطان، وغيرها)، والمستخدم النهائي (مقدمو الرعاية الصحية، وشركات التأمين الصحي، وغيرهم) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق إدارة الأمراض المزمنة في أمريكا الشمالية

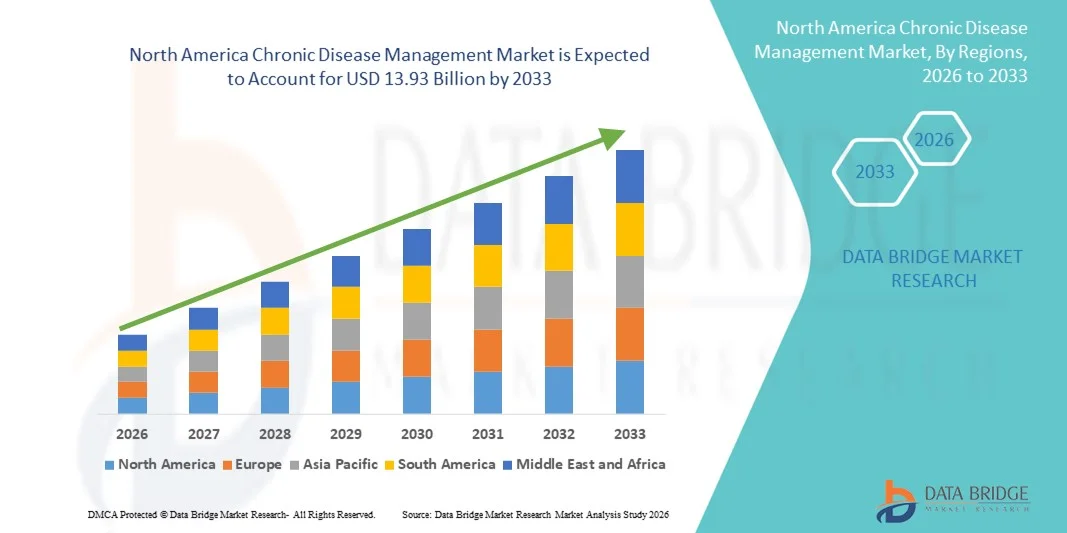

- بلغت قيمة سوق إدارة الأمراض المزمنة في أمريكا الشمالية 4.37 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 13.93 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 15.60% خلال فترة التوقعات.

- يعود نمو السوق بشكل أساسي إلى تزايد استخدام تقنيات الصحة الرقمية، وأنظمة مراقبة المرضى عن بُعد، والأجهزة الطبية المتصلة، والتي تُحدث تحولاً جذرياً في تقديم الرعاية الصحية للأمراض المزمنة في كل من البيئات المنزلية والسريرية. ويتيح التوسع المتزايد في رقمنة الرعاية الصحية المراقبة المستمرة، ومشاركة البيانات في الوقت الفعلي، والإدارة الاستباقية للأمراض.

- علاوة على ذلك، فإن تزايد الطلب من المرضى ومقدمي الرعاية الصحية وشركات التأمين على حلول رعاية متكاملة وفعّالة من حيث التكلفة وسهلة الاستخدام، يجعل منصات إدارة الأمراض المزمنة خيارًا مفضلًا لإدارة الحالات المرضية طويلة الأمد. وتساهم هذه العوامل مجتمعة في تسريع تبني حلول إدارة الأمراض المزمنة، مما يعزز نمو السوق بشكل ملحوظ.

تحليل سوق إدارة الأمراض المزمنة في أمريكا الشمالية

- أصبحت حلول إدارة الأمراض المزمنة، التي تشمل المنصات الرقمية وأدوات المراقبة عن بُعد وأنظمة تنسيق الرعاية، جزءًا لا يتجزأ من تقديم الرعاية الصحية الحديثة في كل من البيئات المنزلية والسريرية، وذلك لقدرتها على تحسين نتائج المرضى، وتعزيز استمرارية الرعاية، وخفض تكاليف الرعاية الصحية على المدى الطويل.

- يرجع الطلب المتزايد على حلول إدارة الأمراض المزمنة في المقام الأول إلى ارتفاع معدل انتشار الأمراض المزمنة مثل داء السكري وأمراض القلب والأوعية الدموية واضطرابات الجهاز التنفسي، إلى جانب زيادة اعتماد تقنيات الصحة الرقمية وخدمات التطبيب عن بعد ونماذج الرعاية التي تركز على المريض.

- هيمنت الولايات المتحدة على سوق إدارة الأمراض المزمنة بحصة إيرادات بلغت 42.7% في عام 2025، مدعومة ببنية تحتية متطورة للرعاية الصحية، وإنفاق مرتفع على الرعاية الصحية، واعتماد واسع النطاق لحلول الصحة الرقمية، والتركيز المتزايد على الرعاية القائمة على القيمة ومراقبة المرضى عن بُعد في المستشفيات ومرافق الرعاية المنزلية.

- من المتوقع أن تكون كندا المنطقة الأسرع نموًا في سوق إدارة الأمراض المزمنة خلال فترة التوقعات، مدفوعةً بارتفاع معدل انتشار الأمراض المزمنة، وزيادة رقمنة الرعاية الصحية، وتوسع استخدام خدمات التطبيب عن بُعد، والمبادرات الحكومية التي تهدف إلى تحسين نتائج المرضى وخفض تكاليف الرعاية الصحية من خلال إدارة الرعاية المزمنة المدعومة بالتكنولوجيا.

- استحوذ قطاع الحلول على الحصة الأكبر من إيرادات السوق بنسبة 61.8% في عام 2025، مدفوعًا بالاعتماد المتزايد لمنصات الصحة الرقمية التي تُمكّن من المراقبة المستمرة للمرضى وتقديم الرعاية القائمة على البيانات.

نطاق التقرير وتجزئة سوق إدارة الأمراض المزمنة

|

صفات |

رؤى رئيسية حول إدارة الأمراض المزمنة في السوق |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق إدارة الأمراض المزمنة في أمريكا الشمالية

التحول نحو نماذج الرعاية الرقمية، والمتمحورة حول المريض، والمتكاملة

- يُعدّ التحوّل من الرعاية المتقطعة التي تركز على المستشفى إلى نماذج إدارة مستمرة تركز على المريض اتجاهاً هاماً ومتسارعاً في سوق إدارة الأمراض المزمنة العالمي. وتركز أنظمة الرعاية الصحية في جميع أنحاء العالم بشكل متزايد على مراقبة الأمراض على المدى الطويل، والتدخل المبكر، ومسارات الرعاية الشخصية لتحسين نتائج المرضى الذين يعانون من أمراض مزمنة مثل السكري، وأمراض القلب والأوعية الدموية، واضطرابات الجهاز التنفسي، والسرطان.

- إن الانتشار الواسع لمنصات الصحة الرقمية، وأدوات مراقبة المرضى عن بعد، والسجلات الصحية الإلكترونية، يُمكّن من التتبع المستمر لمؤشرات صحة المرضى خارج نطاق البيئات السريرية التقليدية.

- على سبيل المثال، يستخدم مقدمو الرعاية الصحية في أمريكا الشمالية برامج مراقبة الجلوكوز عن بُعد لمرضى السكري وحلول مراقبة القلب المتصلة لتتبع مرضى قصور القلب في المنزل، مما يسمح للأطباء بالتدخل مبكرًا عند ارتفاع مؤشرات الخطر.

- تكتسب مناهج الرعاية المتكاملة زخماً عالمياً، إذ تُركز على التعاون بين المستشفيات ومقدمي الرعاية الصحية الأولية والصيدليات وشركات التأمين الصحي وخدمات الرعاية المنزلية. ويساعد هذا التكامل على تبسيط تنسيق الرعاية، وتقليل فجوات العلاج، وضمان استمرارية الرعاية عبر مختلف مراحل تطور المرض.

- ومن الاتجاهات البارزة الأخرى التركيز المتزايد على الرعاية الوقائية والتشخيص المبكر ضمن برامج إدارة الأمراض المزمنة. وتستثمر الحكومات ومنظمات الرعاية الصحية في مبادرات الفحص، وبرامج إدارة نمط الحياة، واستراتيجيات إدارة صحة السكان للحد من عبء الأمراض وتكاليف الرعاية الصحية على المدى الطويل.

- بالإضافة إلى ذلك، تُعيد نماذج الرعاية القائمة على القيمة تشكيل إدارة الأمراض المزمنة في جميع أنحاء العالم، حيث يتم تحفيز مقدمي الرعاية الصحية بشكل متزايد على تحسين نتائج المرضى بدلاً من حجم الخدمات المقدمة. ويشجع هذا التحول على تبني حلول إدارة الأمراض المزمنة الموجهة نحو النتائج والتي تركز على السيطرة على المرض على المدى الطويل وتحسين جودة الحياة.

- بشكل عام، يُعيد هذا التطور نحو رعاية أكثر شمولية وتنسيقًا وتركيزًا على المريض تعريف التوقعات العالمية لإدارة الأمراض المزمنة، ويدفع نمو السوق المستدام في كل من الاقتصادات المتقدمة والناشئة.

ديناميكيات سوق إدارة الأمراض المزمنة في أمريكا الشمالية

السائق

تزايد العبء العالمي للأمراض المزمنة وشيخوخة السكان

- يُعدّ تزايد انتشار الأمراض المزمنة عالميًا محركًا رئيسيًا لنمو سوق إدارة الأمراض المزمنة العالمي. وتتزايد حالات الإصابة بأمراض مثل السكري، واضطرابات القلب والأوعية الدموية، وأمراض الجهاز التنفسي المزمنة، والسرطان بشكل مطرد نتيجة لأنماط الحياة الخاملة، والعادات الغذائية غير الصحية، والتوسع الحضري، وارتفاع متوسط العمر المتوقع.

- يساهم شيخوخة السكان على مستوى العالم بشكل كبير في هذا الاتجاه، حيث أن كبار السن أكثر عرضة للإصابة بأمراض مزمنة تتطلب مراقبة وإدارة مستمرة.

- فعلى سبيل المثال، تقوم دول مثل اليابان وألمانيا وإيطاليا، التي تضم نسبة عالية من كبار السن، بتوسيع برامج الرعاية المزمنة التي تركز على الإدارة طويلة الأمد لأمراض القلب والأوعية الدموية والتهاب المفاصل والاضطرابات التنكسية العصبية.

- تواجه أنظمة الرعاية الصحية في مختلف المناطق ضغوطًا متزايدة لإدارة العبء السريري والاقتصادي المتنامي المرتبط بالأمراض المزمنة. وتساهم برامج إدارة الأمراض المزمنة الفعّالة في تقليل حالات دخول المستشفيات، وخفض معدلات إعادة الدخول، وتحسين نتائج المرضى على المدى الطويل، مما يجعلها أولوية استراتيجية لمقدمي خدمات الرعاية الصحية في القطاعين العام والخاص.

- Furthermore, increasing awareness among patients about the importance of proactive disease management and adherence to treatment plans is supporting market growth. Employers and insurers are also promoting chronic care programs to reduce productivity losses and long-term healthcare expenditures

- Collectively, these factors are driving sustained global demand for comprehensive chronic disease management solutions across hospitals, clinics, home-care settings, and community health programs

Restraint/Challenge

High Implementation Costs and Inequitable Access to Care

- Despite strong growth prospects, the global chronic disease management market faces challenges related to high implementation and operational costs. Comprehensive CDM programs often require significant investment in infrastructure, digital platforms, trained healthcare professionals, and ongoing patient support services, which can strain healthcare budgets

- In low- and middle-income regions, limited healthcare funding and resource constraints hinder the widespread adoption of structured chronic disease management solutions

- For instance, parts of Africa, Southeast Asia, and Latin America continue to face gaps in access to long-term diabetes and hypertension management programs due to shortages of healthcare professionals and limited reimbursement coverage

- In addition, variations in healthcare policies, reimbursement frameworks, and regulatory environments across countries create complexity for providers and solution developers seeking to scale CDM programs internationally

- Patient-related challenges, such as low health literacy, poor treatment adherence, and resistance to long-term lifestyle changes, can also limit the effectiveness of chronic disease management initiatives

- Addressing these barriers through cost-effective care models, supportive reimbursement policies, workforce training, and patient education will be essential to ensure equitable access and sustained growth of the global chronic disease management market

North America Chronic Disease Management Market Scope

The market is segmented on the basis of type, solution type, service type, disease indication, and end user.

- By Type

استنادًا إلى النوع، ينقسم سوق إدارة الأمراض المزمنة إلى حلول وخدمات. استحوذ قطاع الحلول على الحصة الأكبر من إيرادات السوق بنسبة 61.8% في عام 2025، مدفوعًا بالزيادة المطردة في استخدام منصات الصحة الرقمية التي تُمكّن من المراقبة المستمرة للمرضى وتقديم الرعاية القائمة على البيانات. تدمج حلول إدارة الأمراض المزمنة بيانات المرضى والتحليلات وأدوات دعم القرار السريري لتحسين نتائج العلاج. تُفضّل مؤسسات الرعاية الصحية بشكل متزايد حلول البرمجيات الشاملة التي تُبسّط تنسيق الرعاية وتقلل من حالات إعادة دخول المستشفى. كما يُعزز الانتشار المتزايد للأمراض المزمنة والطلب على رؤى صحية فورية من هيمنتها. يُحسّن التكامل مع السجلات الصحية الإلكترونية كفاءة سير العمل. تدعم الحلول أيضًا خطط الرعاية الشخصية وإدارة صحة السكان. تُساهم قابلية التوسع في المنصات الرقمية في زيادة اعتمادها عبر أنظمة الرعاية الصحية. تُعزز الاستثمارات المتزايدة في البنية التحتية للصحة الرقمية ريادة السوق. كما يُفيد الدعم التنظيمي للعلاجات الرقمية هذا القطاع. تُضيف التطورات في الذكاء الاصطناعي والتحليلات التنبؤية قيمةً. تُعزز إيرادات الترخيص المتكررة المرتفعة الحصة السوقية. يُحافظ الاعتماد القوي في أسواق الرعاية الصحية المتقدمة على الهيمنة.

من المتوقع أن يشهد قطاع الخدمات أسرع معدل نمو سنوي مركب بنسبة 22.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بالحاجة المتزايدة لخدمات التنفيذ والتدريب والاستشارات المرتبطة بمنصات إدارة الأمراض المزمنة. ومع تبني مقدمي الرعاية الصحية للأنظمة الرقمية المعقدة، يرتفع الطلب على الخدمات المتخصصة. تدعم هذه الخدمات تخصيص الأنظمة وتكاملها والامتثال للمعايير التنظيمية. كما أن زيادة لجوء المستشفيات إلى الاستعانة بمصادر خارجية لخدمات تكنولوجيا المعلومات والخدمات التشغيلية يُسرّع من هذا النمو. وتعتمد مرافق الرعاية الصحية الصغيرة بشكل كبير على مزودي الخدمات الخارجيين. وتُحفز التحديثات والصيانة المستمرة للأنظمة الطلب المتكرر على الخدمات. كما أن التوسع في استخدام المنصات السحابية يزيد من الاعتماد على الخدمات المُدارة. ويُسهم النمو في الأسواق الناشئة في دعم تبني هذه الخدمات. وتتطلب برامج إشراك المرضى أيضًا خبرة في مجال الخدمات. ويُعزز نقص متخصصي تكنولوجيا المعلومات الداخليين من استخدام الخدمات. وتُساعد الخدمات الاستشارية في تحسين نماذج الرعاية. وتُسهم هذه العوامل مجتمعةً في تحقيق معدل نمو سنوي مركب سريع.

- حسب نوع الحل

استنادًا إلى نوع الحل، يُقسّم سوق إدارة الأمراض المزمنة إلى حلول محلية، وحلول سحابية، وحلول عبر الإنترنت. استحوذت الحلول السحابية على الحصة الأكبر من إيرادات السوق بنسبة 48.6% في عام 2025، مدفوعةً بقابليتها للتوسع، وكفاءتها من حيث التكلفة، وسهولة نشرها. تُمكّن المنصات السحابية من الوصول الفوري إلى بيانات المرضى في مختلف مرافق الرعاية الصحية. يستفيد مقدمو الرعاية الصحية من انخفاض تكاليف البنية التحتية وسرعة التنفيذ. تدعم الحلول السحابية مراقبة المرضى عن بُعد وتكامل خدمات التطبيب عن بُعد. تُعزز التحديثات التلقائية ونسخ البيانات الاحتياطية موثوقية العمليات. يُعزز التوافق مع أنظمة الجهات الخارجية من اعتماد هذه الحلول. تُحسّن التحليلات السحابية عملية اتخاذ القرارات السريرية. تُعزز التحسينات الأمنية وشهادات الامتثال الثقة. يدعم التسعير القائم على الاشتراك توليد الإيرادات على المدى الطويل. يُعزز تزايد قبول نماذج البرمجيات كخدمة (SaaS) في الرعاية الصحية من هيمنتها. تُفضل شبكات الرعاية الصحية الكبيرة المنصات السحابية المركزية. تُساهم المبادرات الحكومية الداعمة للصحة الرقمية في زيادة اعتماد هذه الحلول.

من المتوقع أن يسجل قطاع الحلول القائمة على الويب أسرع معدل نمو سنوي مركب بنسبة 21.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بسهولة الوصول إليه ومتطلباته البسيطة من الأجهزة. تتيح المنصات الإلكترونية سهولة الوصول عبر المتصفحات القياسية، مما يُحسّن تجربة المستخدم. وهي جذابة بشكل خاص لمقدمي الرعاية الصحية من الشركات الصغيرة والمتوسطة. كما أن سرعة النشر تدعم اعتمادها. ويُساهم تزايد انتشار الإنترنت في الأسواق الناشئة في تسريع النمو. تُمكّن حلول الويب من تفاعل المرضى بسلاسة عبر البوابات الإلكترونية. ويُعدّ انخفاض الاستثمار الأولي عاملًا مُشجعًا للمؤسسات ذات الميزانيات المحدودة. كما يُعزز التكامل مع تطبيقات الهاتف المحمول من وظائفها. ويُساهم ازدياد استخدامها في العيادات الخارجية والرعاية المنزلية في التوسع. وتُحسّن التحديثات المستمرة للميزات الأداء. كما تُقلل سهولة التدريب من عوائق الاعتماد. كل هذه المزايا تُحفز معدل النمو السنوي المركب السريع.

- حسب نوع الخدمة

استنادًا إلى نوع الخدمة، يُقسّم سوق إدارة الأمراض المزمنة إلى خدمات تعليمية، وخدمات تنفيذ، وخدمات استشارية، وغيرها. استحوذ قطاع خدمات التنفيذ على الحصة الأكبر من إيرادات السوق بنسبة 39.4% في عام 2025، مدفوعًا بتعقيد نشر منصات إدارة الأمراض المزمنة. يحتاج مقدمو الرعاية الصحية إلى دعم متخصص لتكامل الأنظمة، ونقل البيانات، وتخصيص سير العمل. تضمن خدمات التنفيذ الحد الأدنى من التعطيل للعمليات السريرية. هناك طلب قوي من المستشفيات التي تنتقل من الأنظمة القديمة. يتطلب الامتثال للوائح الرعاية الصحية تنفيذًا احترافيًا. تزيد عمليات النشر واسعة النطاق من نطاق الخدمة. يُحسّن التنفيذ بقيادة البائع أداء النظام. يدعم التوسع في استخدام المنصات متعددة الوحدات النمو. تُقلل خدمات التنفيذ من الوقت اللازم لتحقيق القيمة. تُساهم رسوم الخدمة المرتفعة في هيمنة الإيرادات. يُعزز توسع عمليات النشر على مستوى المؤسسات الريادة. يُحافظ الطلب المتكرر القوي على الحصة السوقية.

The educational service segment is projected to grow at the fastest CAGR of 23.6% from 2026 to 2033, driven by the need to train healthcare professionals and patients. Effective use of digital platforms requires structured training programs. Rising adoption among non-technical users increases demand. Educational services improve patient engagement and adherence. Healthcare organizations prioritize upskilling staff for digital workflows. Remote training solutions expand reach. Continuous software updates require ongoing education. Government initiatives supporting digital literacy boost growth. Patient self-management programs rely heavily on education services. Increasing use in homecare settings supports expansion. Multilingual training content enhances adoption. These factors collectively drive high CAGR.

- By Disease Indication

On the basis of disease indication, the Chronic Disease Management market is segmented into cardiovascular diseases (CVD), diabetes, COPD, arthritis, asthma, cancer, and others. The diabetes segment dominated the largest market revenue share of 34.9% in 2025, driven by the high global prevalence of diabetes and the need for continuous monitoring. Diabetes management requires regular tracking of glucose levels, medication, and lifestyle factors. Digital platforms improve patient adherence and outcomes. Strong adoption of remote monitoring devices supports growth. Integration with wearable devices enhances data accuracy. Healthcare providers prioritize diabetes due to its long-term complications. Reimbursement support for diabetes management programs boosts adoption. High patient volume generates recurring revenue. AI-driven insights improve glycemic control. Strong focus on preventive care supports dominance. Pharmaceutical partnerships further expand usage. These factors sustain leadership.

The cardiovascular diseases (CVD) segment is expected to witness the fastest CAGR of 20.9% from 2026 to 2033, driven by rising incidence of heart-related disorders. Increasing focus on preventive cardiology supports adoption. Remote monitoring of blood pressure and heart rate drives demand. Integration with wearable ECG devices enhances care delivery. Post-hospitalization monitoring reduces readmissions. Government initiatives targeting heart disease management boost growth. Aging populations increase patient base. Data analytics improve risk prediction. Telecardiology adoption accelerates growth. Increased awareness of lifestyle-related risks supports expansion. Hospitals invest in long-term cardiac care platforms. These drivers result in rapid CAGR.

- By End User

On the basis of end user, the Chronic Disease Management market is segmented into healthcare providers, healthcare payers, and others. The healthcare providers segment accounted for the largest market revenue share of 52.7% in 2025, driven by widespread adoption across hospitals, clinics, and specialty care centers. Providers use chronic disease management platforms to improve care coordination. Digital tools enhance patient monitoring and treatment adherence. Providers benefit from reduced operational costs and improved outcomes. Integration with clinical workflows supports efficiency. High patient engagement improves satisfaction. Providers leverage analytics for population health management. Increasing value-based care models support adoption. Strong investment capacity drives platform deployment. Large provider networks generate significant revenue. Regulatory incentives encourage usage. Continuous innovation sustains dominance.

The healthcare payers segment is anticipated to grow at the fastest CAGR of 21.8% from 2026 to 2033, driven by the focus on cost containment and outcome-based reimbursement models. Payers use chronic disease management platforms to reduce long-term healthcare costs. Data analytics enable risk stratification and early intervention. Increasing adoption of preventive care programs supports growth. Payers collaborate with providers for integrated care delivery. Rising chronic disease burden increases payer involvement. Digital platforms improve claims management efficiency. Government-backed insurance programs drive adoption. Expansion of managed care models supports growth. Payers invest in patient engagement tools. Improved ROI attracts investments. These factors drive rapid CAGR.

North America Chronic Disease Management Market Regional Analysis

- The North America chronic disease management market is projected to expand at a substantial CAGR throughout the forecast period, primarily driven by strong regulatory frameworks supporting digital healthcare adoption and the increasing burden of chronic diseases across the region. Rising aging populations, coupled with growing prevalence of diabetes, cardiovascular diseases, and respiratory disorders, are accelerating demand for long-term care management solutions

- North American healthcare systems are increasingly focused on preventive care, remote patient monitoring, and value-based care models, which significantly support market growth. Technological advancements in telehealth, AI-based analytics, and interoperable health platforms further enhance adoption. Government-backed digital health initiatives and reimbursement support also contribute to sustained growth

- The market is witnessing strong uptake across hospitals, outpatient clinics, and homecare settings. Integration of chronic disease management platforms into national healthcare systems is becoming more prevalent. Increasing patient awareness and self-management practices further support expansion. Overall, North America remains a key contributor to global market growth

U.S. Chronic Disease Management Market Insight

The U.S. chronic disease management market dominated North America with the largest revenue share of 42.7% in 2025, supported by advanced healthcare infrastructure and high healthcare spending. Strong adoption of digital health solutions, including remote patient monitoring and telehealth, is driving growth across hospitals and homecare settings. The country’s focus on value-based care models promotes investment in chronic disease management platforms. High penetration of smartphones and connected devices enhances patient engagement and self-management. The U.S. healthcare system’s emphasis on data-driven decision-making supports adoption of AI and analytics-based solutions. Increasing prevalence of diabetes, cardiovascular diseases, and chronic respiratory conditions boosts demand. Strong private-sector innovation and large-scale health IT deployments further strengthen market leadership. Additionally, robust reimbursement frameworks encourage adoption of digital care solutions. The presence of leading technology and healthcare companies accelerates market development. Overall, the U.S. remains the largest revenue-generating market in North America.

Canada Chronic Disease Management Market Insight

The Canada chronic disease management market is expected to be the fastest-growing region in North America during the forecast period, driven by rising chronic disease prevalence and increasing healthcare digitalization. Expansion of telehealth services and remote patient monitoring is accelerating market adoption, particularly in remote and rural areas. Government initiatives aimed at improving patient outcomes and reducing healthcare costs through technology-enabled chronic care management are supporting growth. Canada’s strong emphasis on preventive care and population health management further drives demand. Increasing investments in health IT infrastructure and digital health platforms strengthen adoption. Growing awareness of self-management and remote monitoring among patients boosts engagement. Integration of chronic disease management solutions into provincial healthcare programs is becoming more common. The rising demand for interoperable and secure digital platforms supports growth. Overall, Canada represents a high-growth market within North America.

North America Chronic Disease Management Market Share

The Chronic Disease Management industry is primarily led by well-established companies, including:

• ميدترونيك (أيرلندا)

• فيليبس هيلثكير (هولندا)

• أوراكل (الولايات المتحدة)

• آي بي إم واتسون هيلث (الولايات المتحدة)

• إبيك سيستمز كوربوريشن (الولايات المتحدة)

• فيراديجم إل إل سي (الولايات المتحدة)

• ماكيسون كوربوريشن (الولايات المتحدة)

• أوراكل هيلث (الولايات المتحدة)

• ريسميد (الولايات المتحدة)

• أومادا هيلث (الولايات المتحدة)

• ليفونجو هيلث (الولايات المتحدة)

• هيلث كاتاليست (الولايات المتحدة)

• تيلادوك هيلث (الولايات المتحدة)

• بيوتيليميتري (الولايات المتحدة)

• ويل دوك (الولايات المتحدة)

• آي ريذم تكنولوجيز (الولايات المتحدة)

• لوميون (المملكة المتحدة)

• سيمنز هيلثينيرز (ألمانيا)

• جي إي هيلث كير (الولايات المتحدة)

آخر التطورات في سوق إدارة الأمراض المزمنة في أمريكا الشمالية

- في فبراير 2023، أطلقت شركة كلاود دي إكس أول برنامج لها لمراقبة المرضى عن بُعد (RPM) لمرضى السكري من النوع الثاني، حيث قدمت مسارًا رقميًا مخصصًا للرعاية لدعم إدارة مرض السكري من خلال تقنيات الصحة المتصلة، مع استهداف التوسع التشغيلي في مراكز الرعاية الصحية الأولية الكندية.

- في فبراير 2023، أعلنت شركتا Lark Health وSmart Meter عن تعاونهما في برنامج رقمي لإدارة مرض السكري لأنظمة الرعاية الصحية، يجمع بين تدريب الرعاية المدعوم بالذكاء الاصطناعي من Lark وأجهزة مراقبة الجلوكوز التي تعمل بتقنية الاتصال الخلوي من Smart Meter لتحسين الرعاية عن بُعد ومشاركة المرضى المصابين بداء السكري من النوع الثاني.

- في أكتوبر 2024، أعلنت شركتا Glooko وCerner عن تعاون رسمي لدمج بيانات مراقبة الجلوكوز المستمرة (CGM) وبيانات مرض السكري في أنظمة السجلات الصحية الإلكترونية لشركة Cerner، مما يتيح للأطباء في جميع أنحاء الشبكات الصحية الوصول إلى بيانات الرعاية المزمنة المتكاملة لتحسين مراقبة المرضى.

- في أكتوبر 2024، توقعت التقديرات أن يصل حجم سوق إدارة الأمراض المزمنة العالمي إلى 17.28 مليار دولار أمريكي بحلول عام 2033، مدفوعًا بالتبني المتسارع للحلول السحابية، والطب عن بعد، وتقنيات المراقبة عن بعد لحالات مثل مرض السكري وأمراض القلب والأوعية الدموية.

- في أكتوبر 2024، وسّعت شركة StrideMD شراكاتها الاستراتيجية مع Dexcom و Advanced Diabetes Supply (ADS) لتعزيز خدماتها في مجال مراقبة المرضى عن بُعد والرعاية الافتراضية لمرضى السكري، مما يتيح مشاركة بيانات الجلوكوز المستمرة المتكاملة ودعمًا متخصصًا على مدار الساعة طوال أيام الأسبوع للمرضى الذين يديرون مرض السكري

- في يناير 2025، وافقت إدارة الغذاء والدواء الأمريكية على دواء أوزمبيك (سيماغلوتيد) من شركة نوفو نورديسك لعلاج مرض الكلى المزمن لدى البالغين المصابين بداء السكري من النوع الثاني، مما يوسع نطاق استخدامه السريري للحد من تطور المرض وخطر الفشل الكلوي لدى هذه الفئة من المرضى الذين يعانون من عبء كبير.

- في مارس 2025، أطلقت شركة إيلي ليلي عقارها مونجارو لعلاج مرض السكري وإنقاص الوزن في الهند بعد الحصول على الموافقة التنظيمية، مما وسّع نطاق الوصول العالمي إلى علاج رئيسي مزدوج الاستخدام لمرض السكري والسمنة، وهو عامل خطر رئيسي للأمراض المزمنة في الأسواق الناشئة.

- في يونيو 2025، وقّعت شركة أسترازينيكا اتفاقية تعاون رئيسية بقيمة تصل إلى 5.2 مليار دولار أمريكي مع شركة سي إس بي سي للأدوية لتطوير علاجات جديدة للأمراض المزمنة باستخدام منصات اكتشاف الأدوية المدعومة بالذكاء الاصطناعي، والتي تستهدف على وجه الخصوص علاجات أمراض المناعة وأمراض القلب والأوعية الدموية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.