North America Bone Metastasis Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

5.66 Billion

USD

10.71 Billion

2025

2033

USD

5.66 Billion

USD

10.71 Billion

2025

2033

| 2026 –2033 | |

| USD 5.66 Billion | |

| USD 10.71 Billion | |

| % | |

|

تقسيم سوق علاج سرطان العظام النقيلي في أمريكا الشمالية، حسب نوع المرض (الخلايا البانية للعظم والخلايا الهادمة للعظم)، والنوع (التشخيص والعلاج)، وطريقة الإعطاء (عن طريق الفم، والحقن، وغيرها)، ونوع السكان (الأطفال والبالغين)، وطريقة الشراء (بدون وصفة طبية وبوصفة طبية)، والمستخدم النهائي (المستشفيات، والعيادات المتخصصة، والرعاية الصحية المنزلية، ومراكز الجراحة النهارية ، وغيرها)، وقناة التوزيع (المناقصات المباشرة، وصيدليات المستشفيات، والصيدليات الإلكترونية، وصيدليات البيع بالتجزئة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق سرطان العظام النقيلي في أمريكا الشمالية

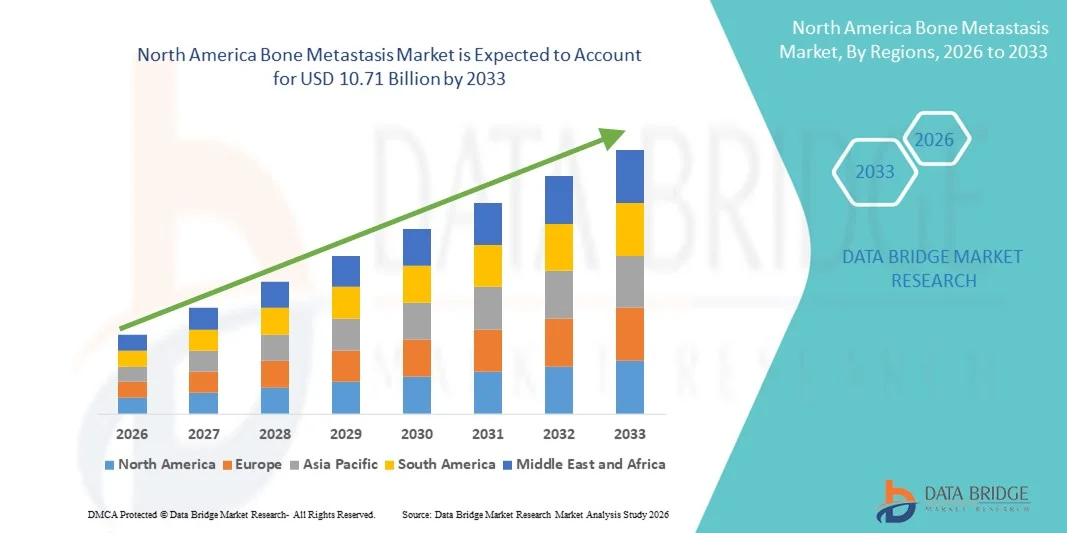

- بلغت قيمة سوق علاج سرطان العظام النقيلي في أمريكا الشمالية 5.66 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 10.71 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 8.30% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى ارتفاع معدل انتشار السرطانات في مراحلها المتقدمة، بما في ذلك سرطانات الثدي والبروستاتا والرئة والكلى، والتي غالباً ما تنتشر إلى العظام، مما يؤدي إلى زيادة الطلب على حلول تشخيصية وعلاجية فعالة في المستشفيات ومراكز الأورام.

- علاوة على ذلك، فإن تزايد الوعي بين الأطباء والمرضى، إلى جانب التقدم في العلاجات الموجهة، والعوامل المعدلة للعظام، وعلاجات الرعاية الداعمة، يُسرّع من اعتماد حلول إدارة النقائل العظمية، مما يعزز بشكل كبير النمو الإجمالي لسوق النقائل العظمية.

تحليل سوق سرطان العظام النقيلي في أمريكا الشمالية

- يمثل انتشار السرطان إلى العظام، وهو أحد المضاعفات الشائعة للسرطانات المتقدمة مثل سرطان الثدي والبروستاتا والرئة والكلى، تحديًا سريريًا كبيرًا، مما يدفع الحاجة إلى حلول فعالة للتشخيص والعلاج والرعاية الداعمة في جميع المستشفيات ومراكز الأورام.

- يعود الطلب المتزايد على علاجات النقائل العظمية في المقام الأول إلى ارتفاع عبء السرطان العالمي، وزيادة متوسط العمر المتوقع لمرضى السرطان، والتقدم في العلاجات الموجهة، والبيسفوسفونات، والمستحضرات الصيدلانية الإشعاعية، والتي تعمل على تحسين نتائج المرضى ونوعية حياتهم.

- هيمنت الولايات المتحدة على سوق علاج سرطان العظام النقيلي بحصة إيرادات بلغت حوالي 39.2% في عام 2025، مدعومة بارتفاع معدل انتشار السرطان، وبنية تحتية متطورة للرعاية الصحية، والتبني المبكر للعلاجات المتقدمة لسرطان العظام النقيلي، والوجود القوي لشركات الأدوية الكبرى، مما أدى إلى تحقيق غالبية الإيرادات الإقليمية.

- من المتوقع أن تكون كندا أسرع الدول نموًا في سوق علاج سرطان العظام النقيلي خلال الفترة المتوقعة، مسجلةً معدل نمو سنوي مركب يبلغ حوالي 18.6%، مدفوعًا بارتفاع الوعي بالسرطان، وتوسع مرافق علاج الأورام، وتحسين الوصول إلى التشخيصات والعلاجات المتقدمة، وزيادة الإنفاق على الرعاية الصحية الذي يركز على إدارة السرطان النقيلي.

- هيمنت شريحة البالغين على السوق، حيث شكلت ما يقرب من 92.3% من إجمالي الإيرادات في عام 2025.

نطاق التقرير وتجزئة سوق سرطان العظام النقيلي

|

صفات |

أهم رؤى سوق انتشار السرطان إلى العظام |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق سرطان العظام النقيلي في أمريكا الشمالية

التطورات في العلاجات الموجهة وعلم الأورام الدقيق

- يُعدّ التوجه المتزايد نحو العلاجات الموجهة ونهج علم الأورام الدقيق، بهدف تحسين نتائج العلاج وتقليل الآثار الجانبية الجهازية، اتجاهاً رئيسياً ومتسارعاً في سوق علاج سرطان العظام العالمي. وتُمكّن التطورات في البيولوجيا الجزيئية وعلم جينوم السرطان الأطباء من فهم أفضل للمسارات الخاصة بالورم والمتورطة في انتشار سرطان العظام، مما يؤدي إلى استراتيجيات علاجية أكثر تخصيصاً.

- على سبيل المثال، أدى الاستخدام المتزايد للعوامل المعدلة للعظام مثل دينوسوماب والبيسفوسفونات، بالإضافة إلى العلاجات الموجهة للسرطان، إلى تحسين إدارة الأحداث المرتبطة بالهيكل العظمي لدى المرضى المصابين بمرض العظام النقيلي. تساعد هذه العلاجات في تقليل خطر الكسور، وانضغاط الحبل الشوكي، وآلام العظام.

- علاوة على ذلك، فإن الأبحاث الجارية حول عوامل جديدة تستهدف مسار RANK/RANKL، وتفاعلات الورم مع البيئة الدقيقة للعظام، وتثبيط الخلايا الآكلة للعظام، تدفع عجلة الابتكار في هذا المجال. وتعمل شركات الأدوية بنشاط على تطوير علاجات من الجيل التالي تهدف إلى إبطاء تطور المرض مع تحسين جودة حياة المرضى.

- كما أن دمج تقنيات التصوير التشخيصي المتقدمة، بما في ذلك التصوير المقطعي بالإصدار البوزيتروني والتصوير بالرنين المغناطيسي، يدعم الكشف المبكر والمراقبة الدقيقة لانتقالات العظام، مما يتيح التدخل العلاجي في الوقت المناسب.

- ونتيجة لذلك، فإن التحول نحو أساليب علاجية أكثر استهدافًا وقائمة على الآليات يعيد تشكيل الممارسة السريرية ويدفع الطلب المستدام في سوق علاج نقائل العظام في مختلف مرافق رعاية الأورام.

ديناميكيات سوق سرطان العظام النقيلي في أمريكا الشمالية

السائق

ارتفاع معدلات انتشار السرطان عالميًا وتحسن معدلات البقاء على قيد الحياة

- يُعد الانتشار العالمي المتزايد لأنواع السرطان مثل سرطان الثدي والبروستاتا والرئة والورم النخاعي المتعدد - وهي حالات ذات ميل كبير للانتشار إلى العظام - محركًا رئيسيًا للنمو في سوق نقائل العظام

- أدى تحسين التشخيص المبكر والتقدم في علاجات السرطان الأولية إلى زيادة كبيرة في معدلات بقاء المرضى على قيد الحياة، مما أدى إلى زيادة عدد السكان المعرضين لخطر الإصابة بنقائل العظام بمرور الوقت.

- فعلى سبيل المثال، أدت التطورات في علاجات السرطان الجهازية إلى زيادة متوسط عمر المرضى، مما زاد من الحاجة إلى إدارة طويلة الأمد لمضاعفات النقائل السرطانية، بما في ذلك إصابة العظام. وقد أدى ذلك إلى زيادة الطلب على علاجات فعالة تستهدف العظام وحلول الرعاية الداعمة.

- بالإضافة إلى ذلك، فإن تزايد الوعي بين الأطباء السريريين بشأن التدخل المبكر في الأحداث المتعلقة بالهيكل العظمي يشجع على استخدام العلاجات الوقائية والعلاجية، مما يدعم بشكل أكبر توسع السوق.

- يساهم توسيع نطاق الوصول إلى رعاية الأورام، لا سيما في الاقتصادات الناشئة، وزيادة الإنفاق على الرعاية الصحية، في ارتفاع معدلات تشخيص وعلاج النقائل العظمية.

- تساهم هذه العوامل مجتمعة في دفع النمو المطرد في الطلب على العلاجات والتشخيصات وحلول الرعاية الداعمة في سوق سرطان العظام النقيلي

ضبط النفس/التحدي

ارتفاع تكاليف العلاج والآثار الجانبية المرتبطة به

- يُعدّ ارتفاع تكلفة العلاجات المتقدمة، بما في ذلك الأدوية الموجهة والعلاجات البيولوجية والعلاجات الداعمة طويلة الأمد، أحد أبرز التحديات التي تعيق نمو سوق علاج سرطان العظام النقيلي. وتتطلب هذه العلاجات في كثير من الأحيان فترات طويلة من الاستخدام، مما يُشكّل عبئًا ماليًا كبيرًا على المرضى وأنظمة الرعاية الصحية، لا سيما في المناطق ذات الدخل المنخفض والمتوسط.

- فعلى سبيل المثال، ارتبطت عوامل تعديل العظام مثل دينوسوماب (إكسجيفا) والبيسفوسفونات الوريدية، على الرغم من فعاليتها السريرية، بآثار جانبية تشمل نخر عظم الفك، ونقص كالسيوم الدم، ومضاعفات كلوية، مما قد يؤدي إلى إيقاف العلاج أو وصفه بحذر من قبل الأطباء، وبالتالي الحد من اعتمادها على نطاق أوسع في الممارسة السريرية الروتينية.

- يؤدي محدودية تغطية التأمين الصحي للعلاجات الحديثة وعالية التكلفة في العديد من البلدان إلى تقييد وصول المرضى إليها، مما يبطئ من انتشارها في السوق ويزيد من تفاوتات العلاج بين المناطق.

- يُعدّ التصدي لهذه التحديات من خلال تطوير بدائل علاجية فعّالة من حيث التكلفة، وتحسين أطر التعويض، وتعزيز الإرشادات السريرية لإدارة الآثار الجانبية، أمراً ضرورياً للحفاظ على النمو طويل الأجل في سوق سرطان العظام النقيلي.

نطاق سوق سرطان العظام النقيلي في أمريكا الشمالية

يتم تقسيم سوق انتشار السرطان إلى العظام على أساس نوع المرض، والنوع، وطريقة الإعطاء، ونوع السكان، وطريقة الشراء، والمستخدم النهائي، وقناة التوزيع.

- حسب نوع المرض

استنادًا إلى نوع المرض، يُقسّم سوق نقائل العظام إلى نقائل بانية للعظم ونقائل هادمة للعظم. وقد هيمنت النقائل البانية للعظم على سوق نقائل العظام، حيث استحوذت على ما يقارب 58.6% من إجمالي إيرادات السوق في عام 2025. ويعود هذا الانتشار الواسع لآفات العظام البانية للعظم بين مرضى سرطان البروستاتا، الذين يمثلون إحدى أكبر فئات مرضى السرطان على مستوى العالم. وتترافق النقائل البانية للعظم مع تكوّن مفرط للعظام، مما يستدعي مراقبة سريرية مستمرة وتدخلاً دوائيًا طويل الأمد. ويستفيد هذا القطاع من الاستخدام الواسع النطاق للعوامل المُستهدفة للعظام، والعلاجات الهرمونية، والمستحضرات الصيدلانية الإشعاعية التي تُوصف بشكل روتيني لمضاعفات العظام المرتبطة بسرطان البروستاتا. بالإضافة إلى ذلك، أدى تحسّن معدلات البقاء على قيد الحياة بين مرضى سرطان البروستاتا إلى زيادة مدة العلاج، وبالتالي زيادة الإنفاق التراكمي على الرعاية الصحية. كما يُسهم الوعي السريري القوي ومسارات التشخيص المُثبتة جيدًا في رفع معدلات الكشف. توفر المناطق المتقدمة، ولا سيما أمريكا الشمالية وأوروبا، تغطية تأمينية قوية لإدارة النقائل العظمية، مما يعزز الإقبال على العلاج. ولا تزال الرعاية في المستشفيات هي البيئة الأساسية للإدارة، مما يؤدي إلى زيادة الإيرادات المتعلقة بالإجراءات والأدوية. علاوة على ذلك، تساهم المتابعة المتكررة بالتصوير الطبي وعلاجات إدارة الألم في زيادة الإنفاق الإجمالي. كما يدعم تكامل الرعاية الأورام متعددة التخصصات استمرار هيمنة هذا القطاع. وتعزز التجارب السريرية الجارية التي تركز على تحسين نتائج العظام ريادة السوق. وبشكل عام، ترسخ هذه العوامل مكانة النقائل العظمية كأهم أنواع الأمراض في سوق نقائل العظام.

من المتوقع أن يشهد قطاع الأورام العظمية الهادمة أسرع نمو، مسجلاً معدل نمو سنوي مركب يبلغ حوالي 9.1% خلال الفترة من 2026 إلى 2033. ويعزى هذا النمو المتسارع إلى ارتفاع معدلات الإصابة بسرطان الثدي وسرطان الرئة والورم النخاعي المتعدد، والتي تؤدي جميعها عادةً إلى تدمير العظام بواسطة الخلايا العظمية الهادمة. وتؤدي النقائل العظمية الهادمة إلى ارتشاف شديد للعظام، وكسور مرضية، وآلام مُنهكة، مما يزيد من الحاجة المُلحة للتدخل العلاجي المكثف. كما أن التوسع في استخدام البايفوسفونات ومثبطات مستقبلات RANK يُعزز بشكل كبير الطلب على العلاج. وتُساهم التطورات في علاجات الأورام المُستهدفة في تحسين السيطرة على المرض، وبالتالي زيادة عدد المرضى المُعالَجين. ويُساهم توسيع نطاق الوصول إلى خدمات الأورام في الاقتصادات الناشئة في تحسين معدلات التشخيص. كما يُساهم ازدياد وعي الأطباء بإدارة مُضاعفات الهيكل العظمي المُبكرة في النمو الأسرع. بالإضافة إلى ذلك، تُحفز ابتكارات الرعاية الداعمة التي تُركز على تخفيف الألم والوقاية من الكسور زيادة الاستخدام. كما أن تزايد عدد كبار السن، الأكثر عُرضةً للإصابة بالآفات العظمية الهادمة، يُدعم هذا التوسع. يُسهم ارتفاع الاستثمارات في قطاع الرعاية الصحية وتحسين أنظمة التعويضات في منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية في تسريع وتيرة تبني هذه التقنيات. كما يُعزز ازدياد المشاركة في التجارب السريرية التي تهدف إلى الحد من المضاعفات المرتبطة بالهيكل العظمي من زخم النمو. وتجعل هذه العوامل مجتمعةً من النقائل العظمية أسرع أنواع الأمراض نموًا في سوق نقائل العظام.

- حسب النوع

استنادًا إلى نوع العلاج، ينقسم سوق علاج نقائل العظام إلى قسمين: التشخيص والعلاج. وقد هيمن قسم العلاج على السوق، حيث استحوذ على ما يقارب 67.4% من إجمالي إيرادات السوق في عام 2025. ويعزى هذا التفوق بشكل أساسي إلى الطبيعة المستمرة وطويلة الأمد للتدخلات العلاجية اللازمة لإدارة نقائل العظام. غالبًا ما يخضع المرضى لأنظمة علاج مطولة تشمل البيسفوسفونات، والدينوسوماب، والعلاج الكيميائي، والعلاج الهرموني، والمستحضرات الصيدلانية المشعة، وأدوية تسكين الألم. وقد أدى ارتفاع معدل انتشار السرطانات في مراحلها المتقدمة إلى زيادة الاعتماد على الحلول العلاجية بدلًا من التشخيصات المنفردة. بالإضافة إلى ذلك، ساهم تحسن معدلات البقاء على قيد الحياة لمرضى السرطان في إطالة مدة العلاج، مما أدى إلى زيادة كبيرة في التكاليف التراكمية للعلاج. وتدفع المستشفيات ومراكز الأورام المتخصصة إلى زيادة الإنفاق من خلال العلاجات المركبة والرعاية الداخلية. كما أن التغطية التأمينية القوية لأدوية الأورام في المناطق المتقدمة تدعم هيمنة السوق. ويستمر الابتكار الدوائي الذي يركز على الحد من المضاعفات المرتبطة بالهيكل العظمي في توسيع الخيارات العلاجية. يساهم ازدياد استخدام العلاجات الموجهة في ارتفاع تكاليف العلاج. كما أن الحاجة إلى تكرار الجرعات والمتابعة تزيد من الإيرادات. ويعزز تزايد إقبال الأطباء على التدخل العلاجي المبكر هذا القطاع. علاوة على ذلك، تساهم علاجات الرعاية الداعمة، مثل السيطرة على الألم والوقاية من الكسور، في زيادة إجمالي تكاليف العلاج. وبشكل عام، ترسخ هذه العوامل مكانة العلاج كقطاع رائد في سوق علاج سرطان العظام النقيلي.

من المتوقع أن يشهد قطاع التشخيص أسرع نمو، بمعدل نمو سنوي مركب يبلغ حوالي 8.6% خلال الفترة من 2026 إلى 2033. ويعود هذا النمو إلى التركيز المتزايد على الكشف المبكر عن النقائل العظمية لتحسين نتائج المرضى. كما أن التطورات في تقنيات التصوير، مثل التصوير المقطعي بالإصدار البوزيتروني (PET-CT) والتصوير بالرنين المغناطيسي (MRI) والتصوير الومضاني للعظام، تُحسّن بشكل ملحوظ دقة التشخيص. ويُشجع ارتفاع مستوى الوعي بين الأطباء بشأن المضاعفات الهيكلية المبكرة على إجراء فحوصات أكثر تواتراً. وتُساهم برامج الكشف عن السرطان المتوسعة عالمياً في زيادة حجم التشخيص. وقد ساهمت التحسينات التكنولوجية في تقليل وقت إنجاز التشخيص، مما زاد من استخدامه. كما يُساهم التوسع في استخدام أدوات التصوير المدعومة بالذكاء الاصطناعي في تسريع كفاءة التشخيص. وتستثمر الاقتصادات الناشئة بكثافة في البنية التحتية للتشخيص، مما يدعم توسع السوق. كما أن التحول نحو رعاية الأورام الشخصية يزيد من الطلب على التشخيص الدقيق. ويُساهم ازدياد إجراءات التشخيص للمرضى الخارجيين في نمو حجم التشخيص. كما أن تحسين الوصول إلى التصوير المتقدم في المستشفيات الثانوية والثالثية يُعزز الطلب. ويُساهم نظام التعويضات المُناسب للتصوير التشخيصي في العديد من المناطق في زيادة الإقبال عليه. هذه العوامل مجتمعة تجعل التشخيص أسرع قطاعات الأنواع نمواً.

- عن طريق الإدارة

استنادًا إلى طريقة الإعطاء، يُقسّم سوق علاجات نقائل العظام إلى ثلاثة أقسام: الفموية، والحقنية، وغيرها. وقد هيمنت الحقنية على السوق، مستحوذةً على ما يقارب 61.9% من إجمالي الإيرادات في عام 2025. ويعود هذا الهيمنة إلى الاستخدام الواسع النطاق للعلاجات القابلة للحقن، مثل البيسفوسفونات، والأجسام المضادة وحيدة النسيلة، والمستحضرات الصيدلانية المشعة. يضمن الإعطاء عن طريق الحقن توافرًا حيويًا أعلى وتأثيرًا علاجيًا سريعًا، وهو أمر بالغ الأهمية في علاج السرطان المتقدم. تُعطى معظم علاجات الخط الأول والمتقدمة لنقائل العظام عن طريق الوريد أو تحت الجلد في العيادات. وتعتمد بروتوكولات علاج الأورام في المستشفيات اعتمادًا كبيرًا على الأدوية الحقنية للسيطرة الفعالة على المرض. كما يُعزز تفضيل الأطباء للجرعات المُتحكم بها من هذه الهيمنة. وتُساهم تكاليف العلاج المرتفعة المرتبطة بالحقن بشكل كبير في حصة الإيرادات. وتؤدي الزيارات المتكررة للمستشفى لتلقي العلاج عن طريق الحقن إلى زيادة الإنفاق الإجمالي على الرعاية الصحية. كما تُفضل الإرشادات السريرية المُعتمدة العلاجات القابلة للحقن لإدارة المضاعفات المتعلقة بالهيكل العظمي. وتُمكّن البنية التحتية المُتقدمة للرعاية الداعمة من الإعطاء الآمن. غالباً ما تُفضّل سياسات التعويض الأدوية المُخصصة لعلاج الأورام عن طريق الحقن، مما يُعزز اعتمادها. كما أن تزايد عدد مراكز الحقن يُعزز ريادة هذا القطاع.

من المتوقع أن يشهد قطاع العلاج الفموي أسرع نمو، مسجلاً معدل نمو سنوي مركب يبلغ حوالي 9.4% خلال الفترة من 2026 إلى 2033. ويعزى هذا النمو إلى تزايد إقبال المرضى على خيارات العلاج المريحة التي تُقدم في المنزل. تُحسّن العلاجات الفموية الالتزام بالعلاج وجودة الحياة، لا سيما في إدارة السرطان على المدى الطويل. كما تُساهم التطورات في تركيبات أدوية الأورام الفموية في توسيع نطاق فعاليتها العلاجية. ويُعزز تزايد توفر البيسفوسفونات الفموية والعوامل المُستهدفة من اعتمادها. ويُساهم التحول نحو نماذج الرعاية الخارجية في تسريع استخدام الأدوية الفموية. ويُقلل انخفاض الحاجة إلى دخول المستشفى من العبء الإجمالي للعلاج. كما تُساهم خدمات التطبيب عن بُعد المُتوسعة في دعم مراقبة العلاج الفموي. وتُفضل الأسواق الناشئة الأدوية الفموية نظرًا لانخفاض متطلبات البنية التحتية. كما تُساهم فعالية التكلفة مقارنةً بالحقن في دفع النمو. ويُعزز التركيز المتزايد على الرعاية التي تتمحور حول المريض الطلب. وتستمر الموافقات التنظيمية على العوامل الفموية الجديدة في توسيع نطاق المنتجات قيد التطوير. وتجعل هذه العوامل مجتمعةً من الإعطاء الفموي أسرع قطاعات العلاج نموًا.

- حسب نوع السكان

استنادًا إلى نوع السكان، يُقسّم سوق علاج سرطان العظام النقيلي إلى فئتين: الأطفال والبالغين. وقد هيمنت فئة البالغين على السوق، حيث استحوذت على ما يقارب 92.3% من إجمالي الإيرادات في عام 2025. ويعود هذا الهيمنة بشكل أساسي إلى ارتفاع معدل الإصابة بالسرطان بشكل ملحوظ بين البالغين وكبار السن. فمعظم أنواع السرطان الأولية التي تنتشر إلى العظام، مثل سرطان الثدي والبروستاتا والرئة والكلى، تصيب البالغين في الغالب. وقد ساهم ارتفاع متوسط العمر المتوقع في زيادة انتشار السرطان في الفئات العمرية الأكبر. ويحتاج البالغون إلى علاج مطوّل ومكثّف، مما يؤدي إلى زيادة الإنفاق على الرعاية الصحية. كما أن تشخيص السرطان في مراحله المتقدمة أكثر شيوعًا بين البالغين، مما يزيد من خطر انتشاره إلى العظام. ويدعم التركيز السريري القوي على أورام البالغين ارتفاع معدلات التشخيص والعلاج. كما أن الوصول إلى رعاية متخصصة في طب الأورام يعزز مساهمة الإيرادات. ويخضع البالغون لفحوصات تصويرية وتدخلات علاجية ورعاية داعمة بشكل متكرر. وتتميز أنظمة سداد تكاليف علاجات أورام البالغين بتطورها. كما أن ارتفاع معدلات الوعي والفحص يدعم هذه الهيمنة. وتؤدي أساليب العلاج متعددة الوسائط إلى زيادة التكاليف. كل هذه العوامل تُرسّخ مكانة البالغين كشريحة سكانية مهيمنة.

من المتوقع أن يشهد قطاع طب الأطفال أسرع نمو سنوي مركب، بنسبة تقارب 7.8%، خلال الفترة من 2026 إلى 2033. ويعود هذا النمو إلى تحسن معدلات البقاء على قيد الحياة بين مرضى سرطان الأطفال. فالتطورات في طب أورام الأطفال تزيد من فرص البقاء على قيد الحياة على المدى الطويل، مما يرفع الحاجة إلى إدارة نقائل العظام. كما أن تحسين القدرات التشخيصية يُسهم في تحسين الكشف عن السرطان لدى الأطفال. ويدعم زيادة تمويل الأبحاث المتعلقة بسرطانات الأطفال النادرة نمو السوق. ويساهم توسع مراكز طب أورام الأطفال المتخصصة في زيادة فرص الحصول على العلاج. كما أن ازدياد وعي الأطباء بمضاعفات الهيكل العظمي لدى الأطفال يعزز معدلات التشخيص. وتُحسّن بروتوكولات الرعاية الداعمة المُطوّرة نتائج العلاج. وتدعم المبادرات الحكومية التي تركز على رعاية سرطان الأطفال هذا التوسع. كما يُسهم تطوير تركيبات دوائية ملائمة للأطفال في زيادة اعتمادها. ويُسهم ازدياد إشراك مرضى الأطفال في التجارب السريرية في تسريع النمو. وتجعل هذه العوامل مجتمعة من طب الأطفال أسرع قطاعات السكان نموًا.

- حسب طريقة الشراء

استنادًا إلى طريقة الشراء، يُقسّم سوق علاجات سرطان العظام النقيلي إلى أدوية تُصرف بدون وصفة طبية وأدوية تُصرف بوصفة طبية. وقد هيمنت الأدوية التي تُصرف بوصفة طبية على السوق، حيث استحوذت على ما يقارب 89.5% من إجمالي الإيرادات في عام 2025. ويعود هذا الهيمنة إلى الطبيعة التنظيمية الصارمة لعلاجات الأورام. تتطلب معظم علاجات سرطان العظام النقيلي إشرافًا طبيًا وإدارةً من المستشفى. تشمل الأدوية التي تُصرف بوصفة طبية العلاجات البيولوجية المتقدمة، وعوامل العلاج الكيميائي، والمستحضرات الصيدلانية الإشعاعية. يضمن الإشراف التنظيمي الصارم توزيعًا مُحكمًا. يتطلب تعقيد العلاج مشاركة أخصائيين. تُبنى أنظمة السداد على أساس الأدوية التي تُصرف بوصفة طبية. تُعدّ قوائم الأدوية المعتمدة في المستشفيات المحرك الرئيسي لاستخدام الأدوية التي تُصرف بوصفة طبية. كما تُحدّ متطلبات المراقبة المتكررة من استخدام الأدوية التي تُصرف بدون وصفة طبية. تُلزم الإرشادات السريرية بالعلاج القائم على الوصفات الطبية. تُساهم التكاليف المرتفعة المرتبطة بأدوية الأورام في هيمنة الأدوية التي تُصرف بوصفة طبية. تُعزز بروتوكولات الجرعات المتخصصة الاعتماد على الوصفات الطبية. بشكل عام، تظل الأدوية التي تُصرف بوصفة طبية أساسية في إدارة سرطان العظام النقيلي.

من المتوقع أن ينمو قطاع الأدوية التي تُصرف بدون وصفة طبية بمعدل نمو سنوي مركب يبلغ حوالي 6.9% خلال الفترة من 2026 إلى 2033. ويُعزى هذا النمو إلى تزايد الطلب على منتجات الرعاية الداعمة، مثل مسكنات الألم والمكملات الغذائية. كما يُسهم التركيز المتزايد على إدارة الأعراض في دعم استخدام هذه الأدوية. ويُشجع ارتفاع مستوى وعي المرضى على اللجوء إلى حلول الرعاية الذاتية. ويُحسّن توسع شبكات الصيدليات من إمكانية الوصول إلى هذه الأدوية. كما يدعم نمو خدمات الرعاية الصحية المنزلية استخدامها. ويعتمد المرضى المسنون بشكل متزايد على هذه الأدوية لإدارة الألم. وتُعزز منصات التجارة الإلكترونية من توافرها. وتكتسب العلاجات التكميلية قبولاً متزايداً. وتُساعد الموافقات التنظيمية على منتجات الرعاية الداعمة التي تُصرف بدون وصفة طبية في نمو هذا القطاع. كما تُرجّح اعتبارات التكلفة كفة هذه الخيارات. وتُسهم هذه العوامل مجتمعةً في التوسع المطرد لقطاع الأدوية التي تُصرف بدون وصفة طبية.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق علاج سرطان العظام النقيلي إلى المستشفيات، والعيادات المتخصصة، والرعاية الصحية المنزلية، ومراكز الجراحة النهارية، وغيرها. وقد هيمن قطاع المستشفيات على السوق، حيث استحوذ على ما يقارب 54.7% من إجمالي الإيرادات في عام 2025. وتُعدّ المستشفيات مراكز رئيسية لتشخيص وعلاج السرطان. وتدعم البنية التحتية المتقدمة للتصوير والعلاج الرعاية المعقدة. كما يُحسّن توفر فرق الأورام متعددة التخصصات من تقديم العلاج. وتتعامل المستشفيات مع الحالات الشديدة والمتقدمة، مما يؤدي إلى زيادة الإنفاق. ويُعدّ التعويض المالي أقوى في المستشفيات. كما يدعم توفر علاجات التسريب والمستحضرات الصيدلانية الإشعاعية هيمنتها. وتزيد إدارة الطوارئ للأحداث المتعلقة بالهيكل العظمي من استخدام المستشفيات. كما تُعزز المشاركة في التجارب السريرية إيرادات المستشفيات. وتساهم شبكات الإحالة القوية في تدفق المرضى. وتزيد فترات الإقامة الطويلة في المستشفى من التكاليف. وبشكل عام، تبقى المستشفيات هي المستخدم النهائي المهيمن.

من المتوقع أن يشهد قطاع الرعاية الصحية المنزلية أسرع نمو سنوي مركب، بنسبة تقارب 10.2%، خلال الفترة من 2026 إلى 2033. ويعزى هذا النمو إلى التوجه المتزايد نحو الرعاية المنزلية لمرضى السرطان، والتقدم المحرز في أجهزة الحقن الوريدي المحمولة التي تدعم العلاج المنزلي، بالإضافة إلى تفضيل المرضى للراحة وسهولة الوصول، مما يزيد الطلب على هذه الخدمات. كما أن ارتفاع تكاليف الرعاية الصحية يشجع على اللجوء إلى بدائل الرعاية الخارجية، وتوسيع نطاق خدمات التمريض المنزلي يدعم هذا النمو، وتكامل خدمات التطبيب عن بُعد يُحسّن من عملية المراقبة، والعلاجات الفموية تُعزز الرعاية المنزلية، فضلاً عن تفضيل كبار السن للحلول المنزلية. وتتطور نماذج السداد لدعم الرعاية المنزلية، كما أن انخفاض العبء على المستشفيات يُسرّع من تبني هذه الحلول. كل هذه العوامل تجعل الرعاية الصحية المنزلية أسرع قطاعات المستخدمين النهائيين نموًا.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم سوق علاج سرطان العظام النقيلي إلى المناقصات المباشرة، وصيدليات المستشفيات، والصيدليات الإلكترونية، وصيدليات البيع بالتجزئة، وغيرها. وقد هيمنت صيدليات المستشفيات على السوق، حيث استحوذت على ما يقارب 49.8% من إجمالي الإيرادات في عام 2025. تضمن صيدليات المستشفيات صرف الأدوية بشكل مُنظّم، وتدعم علاجات الأورام عالية التكلفة. كما يُعزز التكامل مع خدمات المرضى الداخليين من استخدامها. ويُفضّل توافق نظام السداد صيدليات المستشفيات، وتدعم متطلبات المناولة المتخصصة التوزيع المركزي، ويُعزز التنسيق الوثيق بين الأطباء والصيادلة السلامة، ويُساهم ارتفاع أعداد المرضى في هيمنتها. كما يمر توزيع أدوية التجارب السريرية عبر المستشفيات، وتُعزز إدارة المخزون المتقدمة الكفاءة، ويُسهّل الامتثال للوائح التنظيمية داخل المستشفيات. وبشكل عام، تبقى صيدليات المستشفيات القناة الرائدة.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع نمو سنوي مركب، بنسبة تقارب 11.3%، خلال الفترة من 2026 إلى 2033. ويعزى هذا النمو إلى تبني الرعاية الصحية الرقمية، حيث تعزز سهولة الوصول إلى الخدمات والتوصيل المنزلي الطلب. كما يدعم التوسع في استخدام الوصفات الطبية الإلكترونية هذا النمو، ويساهم انتشار الإنترنت المتزايد في تسهيل الوصول إلى الخدمات. وتجذب شفافية الأسعار المرضى، بينما تدعم إدارة الأمراض المزمنة عمليات الشراء المتكررة. وتستمر التحولات السلوكية الناجمة عن الجائحة، وتتطور الأطر التنظيمية بشكل إيجابي. ويساهم تزايد الثقة في المنصات الإلكترونية في تعزيز تبنيها. كل هذه العوامل تجعل الصيدليات الإلكترونية أسرع قنوات التوزيع نموًا.

تحليل إقليمي لسوق سرطان العظام النقيلي في أمريكا الشمالية

- هيمنت أمريكا الشمالية على سوق علاج سرطان العظام النقيلي بحصة إيرادات بلغت حوالي 38.5% في عام 2025، مدعومة بمعدلات الإصابة المرتفعة بالسرطان، والبنية التحتية القوية للرعاية الصحية، والتبني المبكر للعلاجات المتقدمة للأورام، ووجود شركات الأدوية الكبرى في جميع أنحاء المنطقة.

- تستفيد المنطقة من التوافر الواسع النطاق للعلاجات الموجهة، والعوامل المعدلة للعظام، وتقنيات التصوير التشخيصي المتقدمة، مما يتيح الكشف المبكر والإدارة الفعالة لانتقال السرطان إلى العظام

- تعزز أطر السداد المواتية، وارتفاع الإنفاق على الرعاية الصحية، والوعي القوي بين الأطباء بشأن إدارة أمراض العظام النقيلية، مكانة أمريكا الشمالية الريادية في كل من المستشفيات ومراكز الأورام المتخصصة.

نظرة عامة على سوق سرطان العظام المنتشر في الولايات المتحدة

استحوذ سوق علاج سرطان العظام المنتشر في الولايات المتحدة على الحصة الأكبر من الإيرادات، بنسبة تقارب 39.2% في عام 2025، مدفوعًا بارتفاع معدل انتشار سرطانات الثدي والبروستاتا والرئة والورم النخاعي المتعدد، والتي غالبًا ما تنتشر إلى العظام. وتساهم البنية التحتية المتطورة للرعاية الصحية في البلاد، والتبني المبكر لعلاجات متقدمة لسرطان العظام المنتشر، مثل مثبطات RANK ligand، والجيل الجديد من البيسفوسفونات، والمستحضرات الصيدلانية المشعة، فضلًا عن الحضور القوي لشركات الأدوية الرائدة، في دعم نمو السوق. كما يعزز النشاط المكثف للتجارب السريرية، والإقبال السريع على العلاجات الجديدة، والموافقات التنظيمية المبكرة لعلاجات الأورام المبتكرة، مكانة السوق الأمريكية، مما يساهم في تحقيق غالبية الإيرادات الإقليمية.

نظرة عامة على سوق سرطان العظام النقيلي في كندا

من المتوقع أن يكون سوق علاج سرطان العظام النقيلي في كندا الأسرع نموًا خلال الفترة المتوقعة، مسجلًا معدل نمو سنوي مركب يبلغ حوالي 18.6%. ويُعزى هذا النمو إلى ارتفاع مستوى الوعي بالسرطان، وتوسع مرافق علاج الأورام، وتحسين الوصول إلى التشخيصات والعلاجات المتقدمة، وزيادة الإنفاق على الرعاية الصحية المُخصصة لإدارة سرطان العظام النقيلي. إضافةً إلى ذلك، تُساهم المبادرات الحكومية الرامية إلى تحسين البنية التحتية لرعاية مرضى السرطان، واعتماد أساليب علاجية جديدة في العيادات، في تعزيز نمو السوق في البلاد.

حصة سوق سرطان العظام النقيلي في أمريكا الشمالية

تهيمن على سوق انتشار السرطان إلى العظام بشكل أساسي شركات راسخة، بما في ذلك:

- شركة نوفارتس إيه جي (سويسرا)

- شركة أمجن (الولايات المتحدة الأمريكية)

- شركة فايزر (الولايات المتحدة الأمريكية)

- شركة باير المساهمة (ألمانيا)

- جونسون آند جونسون (الولايات المتحدة الأمريكية)

- شركة إيلي ليلي (الولايات المتحدة الأمريكية)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة أسترازينيكا بي إل سي (المملكة المتحدة)

- شركة ميرك وشركاه (الولايات المتحدة الأمريكية)

- بريستول مايرز سكويب (الولايات المتحدة الأمريكية)

- شركة سانوفي إس إيه (فرنسا)

- شركة أبفي (الولايات المتحدة الأمريكية)

- شركة جلاكسو سميث كلاين بي إل سي (المملكة المتحدة)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- بوهرينغر إنجلهايم (ألمانيا)

- شركة إيبسن إس إيه (فرنسا)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- مختبرات دكتور ريدي المحدودة (الهند)

- شركة سيبلا المحدودة (الهند)

آخر التطورات في سوق سرطان العظام النقيلي في أمريكا الشمالية

- في ديسمبر 2021، منحت إدارة الغذاء والدواء الأمريكية (FDA) شركة Zetagen Therapeutics تصنيف "جهاز رائد" لتقنية ZetaMet الخاصة بها، وهي علاج جديد يهدف إلى علاج المرضى الذين يعانون من آفات عظمية نقيلية وتسريع تطويره السريري واحتمالية الموافقة عليه في السوق.

- في نوفمبر 2023، أعلنت شركة Telix، وهي شركة أسترالية للتكنولوجيا الحيوية، عن عرض للاستحواذ على شركة Qsam Biosciences مقابل 33 مليون دولار أمريكي، بهدف توسيع محفظة منتجاتها الصيدلانية الإشعاعية لتشمل منتجًا صيدلانيًا إشعاعيًا لعلاج سرطان العظام في المرحلة الأولى، يستهدف أنواع السرطان التي انتشرت إلى العظام من الثدي والرئة والبروستاتا وأعضاء أخرى.

- في مارس 2024، كشفت شركة ساندوز أن إدارة الغذاء والدواء الأمريكية قد وافقت على دواء Wyost (denosumab-bbdz)، وهو أول دواء حيوي مماثل للأدوية المرجعية التي تستهدف العظام Xgeva/Prolia، للوقاية من الأحداث المرتبطة بالهيكل العظمي لدى المرضى المصابين بالورم النخاعي المتعدد وانتقالات الأورام الصلبة إلى العظام، مما يمثل علامة فارقة تنظيمية مهمة للأدوية الحيوية المماثلة في سوق انتقالات العظام

- في يونيو 2025، أعلنت شركة شنيانغ صن شاين للأدوية المحدودة عن بدء تجربة سريرية من المرحلة الأولى/الثانية لتقييم سلامة وتحمل وفعالية حقن SSS40 الأولية لدى المرضى الذين يعانون من آلام سرطان العظام النقيلي المتوسطة إلى الشديدة، مما يمثل تقدمًا كبيرًا في تطوير علاجات إدارة الألم الخاصة بنقائل العظام.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.