سوق خدمات الاتصالات المدارة في الشرق الأوسط وأفريقيا حسب النوع (خدمات مركز البيانات المدارة، خدمات الشبكة المدارة، خدمات الاتصالات والتعاون المدارة، خدمات الأمن المدارة، خدمات التنقل المدارة، وغيرها)، خدمة المعلومات المدارة (MIS) ( إدارة العمليات التجارية ، أنظمة دعم العمليات المدارة / أنظمة دعم الأعمال، إدارة المشاريع والمحافظ، وغيرها)، نموذج النشر (المحلي والسحابي)، حجم المنظمة (المؤسسات الكبيرة والمؤسسات الصغيرة والمتوسطة (SMES)) - اتجاهات الصناعة والتوقعات حتى عام 2029.

تحليل السوق والرؤى

يتمثل دور خدمات الاتصالات المدارة في مساعدة المنظمة في تحفيز التركيز نحو الكفاءة التشغيلية من خلال إدارة الأنشطة والاستراتيجيات التجارية. تساعد خدمات الاتصالات المدارة المنظمات على الحفاظ على البنية التحتية لتكنولوجيا المعلومات وتوفير وظائف الخدمة المهمة للأعمال. إن التبني المتزايد لتقنيات الحوسبة السحابية من قبل الشركات الصغيرة والمتوسطة الحجم والتقدم المتزايد في التكنولوجيا مثل خدمات التنقل وخدمات البيانات الضخمة لتحسين الكفاءة التشغيلية هي العوامل الرئيسية المسؤولة عن نمو سوق خدمات الاتصالات المدارة في الشرق الأوسط وأفريقيا. ومع ذلك، فإن ندرة المهنيين المهرة أو الموظفين المدربين قد تحد من نمو سوق خدمات الاتصالات المدارة في الشرق الأوسط وأفريقيا.

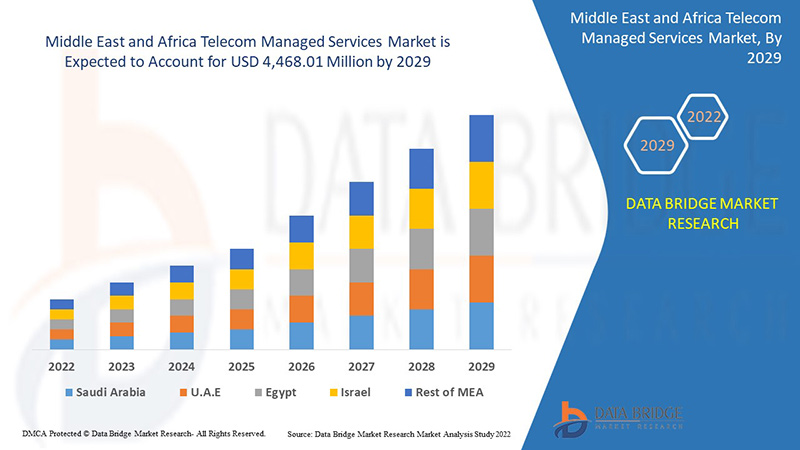

تحلل شركة Data Bridge Market Research أن سوق خدمات الاتصالات المدارة في الشرق الأوسط وأفريقيا من المتوقع أن تصل قيمته إلى 4,468.01 مليون دولار أمريكي بحلول عام 2029، بمعدل نمو سنوي مركب قدره 12.9% خلال الفترة المتوقعة. تشكل "خدمات مراكز البيانات المدارة" أكبر شريحة من الأنظمة في سوق خدمات الاتصالات المدارة. يغطي تقرير سوق خدمات الاتصالات المدارة أيضًا تحليل الأسعار وتحليل براءات الاختراع والتقدم التكنولوجي بعمق.

|

تقرير القياس |

تفاصيل |

|

فترة التنبؤ |

2022 إلى 2029 |

|

سنة الأساس |

2021 |

|

سنوات تاريخية |

2020 (قابلة للتخصيص حتى 2019-2014) |

|

وحدات كمية |

الإيرادات بالملايين من الدولارات الأمريكية، التسعير بالدولار الأمريكي |

|

القطاعات المغطاة |

حسب النوع (خدمات مركز البيانات المُدارة، وخدمات الشبكة المُدارة، وخدمات الاتصالات والتعاون المُدارة، وخدمات الأمان المُدارة، وخدمات التنقل المُدارة، وغيرها)، وخدمة المعلومات المُدارة (MIS) (إدارة العمليات التجارية، وأنظمة الدعم التشغيلي المُدارة/أنظمة دعم الأعمال، وإدارة المشاريع والمحافظ، وغيرها)، ونموذج النشر (محليًا وسحابيًا)، وحجم المؤسسة (المؤسسات الكبيرة والمؤسسات الصغيرة والمتوسطة الحجم) |

|

الدول المغطاة |

المملكة العربية السعودية، الإمارات العربية المتحدة، جنوب أفريقيا، مصر، إسرائيل، بقية دول الشرق الأوسط وأفريقيا |

|

الجهات الفاعلة في السوق المشمولة |

FUJITSU، شركة DXC Technology، شركة IBM Corporation، Cognizant، Wipro Limited، Capgemini، Accenture، Tata Consultancy Services Limited، HCL Technologies Limited، NTT DATA Corporation، Verizon، Cisco Systems, Inc.، ZTE Corporation، Huawei Technologies Co., Ltd.، Telefonaktiebolaget LM Ericsson، AT&T Intellectual Property، Nokia Corporation، Lumen Technologies، RACKSPACE TECHNOLOGY, INC.، Comarch SA، Tech Mahindra Limited، Infosys Limited، BT، وغيرها |

تعريف السوق

الخدمة المُدارة هي المهمة التي يتولى تنفيذها طرف ثالث، غالبًا في سياق العمل الذي تقدمه هذه الخدمة. تُستخدم الخدمات المُدارة لخفض النفقات، وتحسين جودة الخدمة، أو تحرير الفرق الداخلية للعمل على مهام فريدة خاصة بالشركة المحددة، وهي وسيلة لتفويض المهام العامة إلى متخصص. موفر الخدمة المُدارة هو شركة تقدم هذه الخدمات. غالبًا ما يكون موفر الخدمات المُدارة موفر خدمات تكنولوجيا المعلومات الذي يدير ويتحمل مسؤولية تقديم مجموعة محددة من الخدمات لعملائه.

تتيح خدمات الاتصالات المُدارة للمؤسسات تقليل تكاليفها في العمليات التجارية، مما يسمح لها بالتركيز بشكل أكبر على التمارين التجارية الضرورية والتقنيات الأساسية، وتقليل المخاطر المرتبطة بالعمليات التجارية، وتحسين الكفاءة والدقة التشغيلية.

ديناميكيات سوق خدمات الاتصالات المدارة في الشرق الأوسط وأفريقيا

- الحاجة المتزايدة إلى مرونة الأعمال

تتمتع مرونة الأعمال بالقدرة على الحفاظ على أقصى إمكاناتها سواء من حيث الأرباح أو موظفيها وسط بيئة خارجية وداخلية ديناميكية. وهي تمكن المؤسسات من الابتكار وتقديم خدمات أكثر فعالية، وبالتالي تحويل اضطراب السوق إلى ميزة تنافسية مع الازدهار في بيئات معقدة.

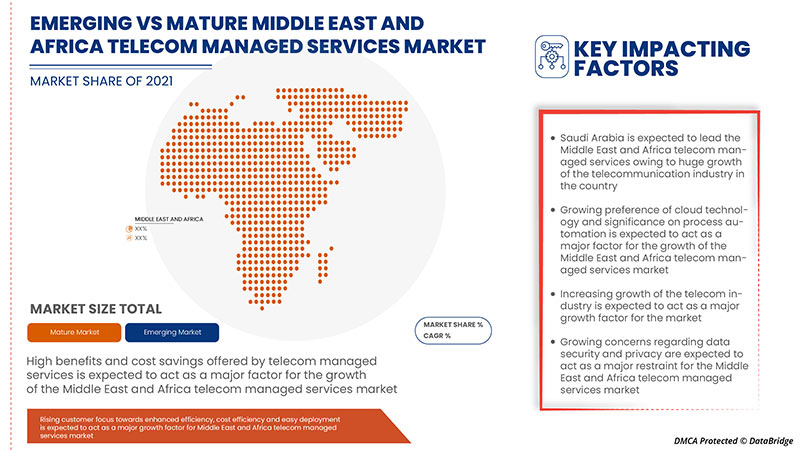

- زيادة التركيز على العملاء نحو تحسين الكفاءة، وكفاءة التكلفة، وسهولة النشر

تُعد الخدمات المُدارة ممارسة فعّالة للغاية من حيث التكلفة وتُستخدم على نطاق واسع في عالم اليوم الذي يشهد تحولاً رقميًا. كما أنها تُمكِّن أصحاب الأعمال من تقليل أعباء العمل والتركيز على جوانب أساسية أخرى من عملياتهم. تفضل الدول المتقدمة مثل اليابان والصين والهند دائمًا الاستعانة بمصادر خارجية لعملياتها التجارية.

- تفضيل متزايد لتقنية الحوسبة السحابية وأهميتها في أتمتة العمليات

لقد خلقت التقنيات الرقمية فرصًا جديدة لقادة الأعمال. حيث تعمل نماذج إدارة العمليات التجارية والعمليات التقليدية على إعادة اختراع نفسها وتحويلها إلى تدفقات عمل أكثر ذكاءً باستخدام الأتمتة والذكاء الاصطناعي وإنترنت الأشياء والسحابة وغيرها من التقنيات الجديدة. ويتعين على الشركات أن تتطور باستمرار إلى عمليات أكثر ذكاءً وتنسيقًا بشكل كامل مع مراعاة العملاء والموظفين والموردين وشركاء الأعمال على حد سواء لتظل ذات صلة ومواصلة نموها.

- الطلب المتزايد على مراكز البيانات

لقد أدى انتشار فيروس كورونا المستجد إلى توليد كميات كبيرة من البيانات حيث بدأ الناس في العمل من المنزل، وأصبحت المؤسسات تتحول رقميًا، وتعتمد المؤسسات تقنيات رقمية مختلفة. ويحتاج تدفق البيانات المتزايد إلى التشغيل والتخزين، بمساعدة مراكز البيانات. وبالتالي، فإن عددًا من مراكز البيانات يزيد الطلب على خدمات إدارتها، وهو أحد العوامل الرئيسية لنمو السوق في فترة التوقعات.

فرصة

-

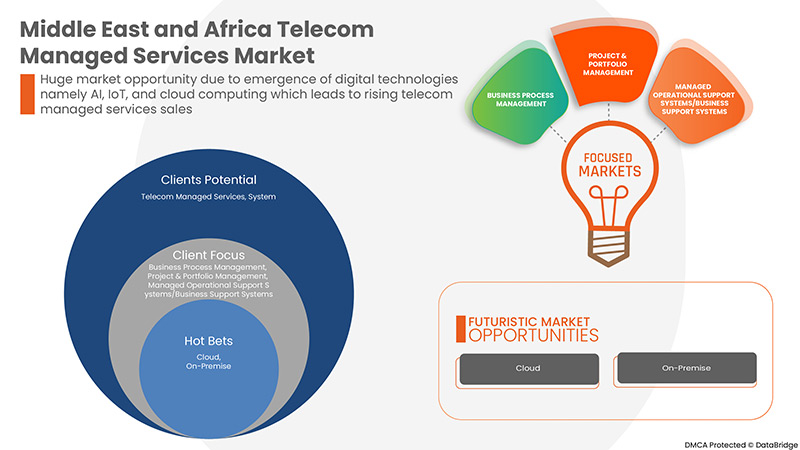

ظهور التقنيات الرقمية، وخاصة الذكاء الاصطناعي وإنترنت الأشياء والحوسبة السحابية

لقد تحولت الحوسبة السحابية إلى قوة دافعة رئيسية للتحول الرقمي عبر الصناعات. فهي لا توفر مرونة لا مثيل لها فحسب، بل إنها تقلل أيضًا من النفقات التشغيلية والإدارية. وقد بدأت العديد من الحكومات والشركات في الاستفادة من هذه التكنولوجيا واكتسبت شعبية ببطء عبر العديد من القطاعات الرأسية. لقد أصبحت الإمكانات مفتوحة لدرجة أن مفهوم السحابة يقتصر على وظائف تكنولوجيا المعلومات فقط وقد تغير تمامًا. وهذا يتكامل بشكل أكبر مع تقنيات أخرى مثل الذكاء الاصطناعي (AI)، وإنترنت الأشياء (IoT)، والحوسبة الحافة، وغيرها.

القيود/التحديات

- تزايد المخاوف بشأن أمن البيانات ومخاوف الخصوصية

أصبحت أمان البيانات أكثر أهمية من أي وقت مضى، مما جعل العديد من الأشخاص فضوليين بشأن كيفية تعامل الشركات مع أمان البيانات. وفي حين تتزايد شعبية الاستعانة بمصادر خارجية لعمليات الأعمال، تخشى العديد من المؤسسات أن يؤدي العمل مع شركة خارجية إلى تعريض بياناتها للخطر. وفي الأساس، تشكل مخاوف أمان البيانات المتزايدة بسبب الاختراقات الخارجية والثغرات الأمنية الداخلية عاملاً رئيسيًا قد يعيق نمو سوق خدمات الاتصالات المدارة.

تأثير كوفيد-19 على سوق خدمات الاتصالات المدارة في الشرق الأوسط وأفريقيا

كان لفيروس كورونا تأثير كبير على سوق الخدمات المدارة حيث اختارت كل دولة تقريبًا إغلاق مرافق الشركات. لذا واجهت الشركات مشكلات أثناء العمل عن بُعد في المرحلة الأولية.

ومع ذلك، فإن نمو سوق الخدمات المُدارة في فترة ما بعد الوباء يُعزى إلى الطلب المتزايد على المهارات الرقمية في الاقتصادات غير المتقدمة.

يتخذ مزودو الخدمات قرارات استراتيجية مختلفة للتعافي بعد أزمة كوفيد-19. ويجري اللاعبون أنشطة بحث وتطوير متعددة لتحسين تكنولوجيا هذه الخدمات. وبهذا، ستجلب الشركات تقنيات متقدمة إلى السوق.

التطورات الأخيرة

- في سبتمبر 2021، أعلنت شركة هواوي تكنولوجيز المحدودة أنها وقعت اتفاقية خدمات إدارة تكنولوجيا المعلومات والاتصالات مع شركة أوريدو عمان. وبموجب هذه الاتفاقية، ستوفر الشركة لشركة أوريدو خدمات إدارة أداء الشبكة والتشغيل والصيانة. وبالتالي، تعمل الشركة على توسيع قاعدة عملائها في السوق.

- في نوفمبر 2020، أعلنت شركة Telefonaktiebolaget LM Ericsson عن افتتاح مركز جديد للخدمات المُدارة في تركيا. ستروج الشركة لحلول الهندسة والتصميم عالية القيمة القائمة على تقنيات الجيل التالي، بما في ذلك الذكاء الاصطناعي والتعلم الآلي. وبالتالي، ستوسع الشركة أعمالها في المنطقة

نطاق سوق خدمات الاتصالات المدارة في الشرق الأوسط وأفريقيا

يتم تقسيم سوق خدمات الاتصالات المدارة في الشرق الأوسط وأفريقيا على أساس النوع وخدمة المعلومات المدارة ونموذج النشر وحجم المنظمة. سيساعدك النمو بين هذه القطاعات على تحليل قطاعات النمو الرئيسية في الصناعات وتزويد المستخدمين بنظرة عامة قيمة على السوق ورؤى السوق لمساعدتهم على اتخاذ قرارات استراتيجية لتحديد تطبيقات السوق الأساسية.

يكتب

- خدمات مركز البيانات المُدارة

- خدمات الشبكة المُدارة

- خدمات الاتصالات والتعاون المُدارة

- خدمات الأمن المُدارة

- خدمات التنقل المُدارة

- آحرون

على أساس النوع، يتم تقسيم سوق خدمات الاتصالات المدارة في الشرق الأوسط وأفريقيا إلى خدمات مراكز البيانات المدارة، وخدمات الشبكات المدارة، وخدمات الاتصالات والتعاون المدارة، وخدمات الأمن المدارة، وخدمات التنقل المدارة، وغيرها.

خدمة المعلومات المُدارة (MIS)

- إدارة العمليات التجارية

- أنظمة دعم العمليات المُدارة/أنظمة دعم الأعمال

- إدارة المشاريع والمحافظ الاستثمارية

- آحرون

على أساس خدمة المعلومات المدارة (MIS)، يتم تقسيم سوق خدمات الاتصالات المدارة في الشرق الأوسط وأفريقيا إلى إدارة العمليات التجارية، وأنظمة الدعم التشغيلي المدارة/أنظمة دعم الأعمال، وإدارة المشاريع والمحافظ الاستثمارية، وغيرها.

نموذج النشر

- سحاب

- في الموقع

على أساس نموذج النشر، تم تقسيم سوق خدمات الاتصالات المُدارة في الشرق الأوسط وأفريقيا إلى خدمات محلية وخدمات سحابية.

حجم المنظمة

- الشركات الكبيرة

- المؤسسات الصغيرة والمتوسطة

على أساس حجم المنظمة، يتم تقسيم سوق خدمات الاتصالات المُدارة في الشرق الأوسط وأفريقيا إلى شركات كبيرة وشركات صغيرة ومتوسطة الحجم (SMES).

سوق خدمات الاتصالات المدارة في الشرق الأوسط وأفريقيا

يتم تحليل سوق خدمات الاتصالات المدارة في الشرق الأوسط وأفريقيا، ويتم توفير رؤى حجم السوق والاتجاهات حسب البلد والنوع وخدمة المعلومات المدارة (MIS) ونموذج النشر وحجم المنظمة كما هو مذكور أعلاه.

يغطي سوق خدمات الاتصالات المُدارة في الشرق الأوسط وأفريقيا دولًا مثل المملكة العربية السعودية والإمارات العربية المتحدة وجنوب أفريقيا ومصر وإسرائيل وبقية دول الشرق الأوسط وأفريقيا.

ومن المتوقع أن تهيمن المملكة العربية السعودية على سوق خدمات الاتصالات المدارة في الشرق الأوسط وأفريقيا بسبب النمو الهائل الذي تشهده البلاد في صناعة الاتصالات. وتساهم الجهود المتزايدة التي تبذلها الحكومة والجهات الفاعلة الإقليمية الرئيسية لتطوير برامج أفضل لتطوير البنية التحتية لتكنولوجيا المعلومات والاتصالات بشكل كبير في نمو المنطقة في السوق. وعلاوة على ذلك، لا تتمتع بعض البلدان غير المتقدمة في هذه المنطقة بالقدرة على الوصول إلى الخدمات التكنولوجية بسبب بطء نمو المنطقة.

كما يوفر قسم الدولة في تقرير سوق خدمات الاتصالات المدارة عوامل التأثير الفردية على السوق والتغييرات التنظيمية المحلية التي تؤثر على اتجاهات السوق الحالية والمستقبلية. تعد نقاط البيانات مثل المبيعات الجديدة ومبيعات الاستبدال والتركيبة السكانية للدولة وعلم الأوبئة المرضية وتعريفات الاستيراد والتصدير من بين المؤشرات المهمة المستخدمة للتنبؤ بسيناريو السوق للدول الفردية. كما يتم النظر في وجود وتوافر العلامات التجارية في الشرق الأوسط وأفريقيا والتحديات التي تواجهها بسبب المنافسة الكبيرة أو النادرة من العلامات التجارية المحلية والمحلية وتأثير قنوات المبيعات أثناء تقديم تحليل تنبؤي لبيانات الدولة.

تحليل المشهد التنافسي وحصة سوق خدمات الاتصالات المدارة في الشرق الأوسط وأفريقيا

يقدم المشهد التنافسي لسوق خدمات الاتصالات المُدارة في الشرق الأوسط وأفريقيا تفاصيل عن المنافس. تتضمن التفاصيل نظرة عامة على الشركة، والبيانات المالية للشركة، والإيرادات المولدة، وإمكانات السوق، والاستثمار في البحث والتطوير، ومبادرات السوق الجديدة، والحضور العالمي، ومواقع الإنتاج والمرافق، والقدرات الإنتاجية، ونقاط القوة والضعف في الشركة، وإطلاق الحلول، وعرض المنتج ونطاقه، وهيمنة التطبيق. ترتبط نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات على سوق خدمات الاتصالات المُدارة في الشرق الأوسط وأفريقيا.

بعض اللاعبين الرئيسيين العاملين في سوق خدمات الاتصالات المدارة في الشرق الأوسط وأفريقيا هم FUJITSU و DXC Technology Company و IBM Corporation و Cognizant و Wipro Limited و Capgemini و Accenture و Tata Consultancy Services Limited و HCL Technologies Limited و NTT DATA Corporation و Verizon و Cisco Systems، Inc. و ZTE Corporation و Huawei Technologies Co.، Ltd. و Telefonaktiebolaget LM Ericsson و AT&T Intellectual Property و Nokia Corporation و Lumen Technologies و RACKSPACE TECHNOLOGY، INC. و Comarch SA و Tech Mahindra Limited و Infosys Limited و BT وغيرها.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSIS

2.8 MULTIVARIATE MODELING

2.9 TYPE TIMELINE CURVE

2.1 SECONDARY SOURCES

2.11 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 REGULATORY FRAMEWORK

4.1.1 REGULATIONS FOR U.S.

4.1.2 REGULATIONS FOR U.K.

4.1.3 REGULATIONS FOR SPAIN

4.1.4 REGULATIONS FOR NETHERLANDS

4.1.5 REGULATIONS FOR JAPAN

4.2 PESTEL ANALYSIS

4.2.1 POLITICAL FACTORS:

4.2.2 ECONOMIC FACTORS:

4.2.3 SOCIAL FACTORS:

4.2.4 TECHNOLOGICAL FACTORS:

4.2.5 ENVIRONMENTAL FACTORS:

4.2.6 LEGAL FACTORS:

4.3 PORTERS MODEL

4.4 TECHNOLOGICAL ANALYSIS

4.4.1 BIG DATA AND ANALYTICS

4.4.2 CLOUD COMPUTING

4.4.3 ARTIFICIAL INTELLIGENCE

4.4.4 MACHINE LEARNING

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 INCREASING NEED FOR BUSINESS AGILITY

5.1.2 RISING CUSTOMER FOCUS TOWARDS ENHANCED COST, EFFICIENCY, AND EASY DEPLOYMENT

5.1.3 GROWING PREFERENCE FOR CLOUD TECHNOLOGY AND ITS SIGNIFICANCE IN PROCESS AUTOMATION

5.1.4 SURGING DEMAND FOR DATA CENTERS

5.1.5 HEIGHTENED DEPENDENCY ON CLOUD IDENTITY AND ACCESS MANAGEMENT SOLUTIONS

5.1.6 RAPID GROWTH IN DIGITALIZATION ACROSS BUSINESS

5.2 RESTRAINT

5.2.1 GROWING DATA SECURITY AND PRIVACY CONCERNS

5.3 OPPORTUNITIES

5.3.1 FOCUS ON MULTI-WORKFLOW SCHEDULING OF BUSINESS

5.3.2 EMERGENCE OF DIGITAL TECHNOLOGIES, NAMELY AI, IOT, AND CLOUD COMPUTING

5.3.3 GROWING DEMAND FOR DIGITAL SKILLS IN UNDERDEVELOPED ECONOMIES

5.3.4 INCREASING GROWTH IN THE TELECOM INDUSTRY

5.4 CHALLENGE

5.4.1 LACK OF SKILLED WORKFORCE AND HIGH ATTRITION RATE

6 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET, BY TYPE

6.1 OVERVIEW

6.2 MANAGED DATA CENTER SERVICES

6.2.1 STORAGE MANAGEMENT

6.2.2 SERVER MANAGEMENT

6.2.3 MANAGED PRINT SERVICES

6.2.4 OTHERS

6.3 MANAGED NETWORK SERVICES

6.3.1 MANAGED WIDE AREA NETWORK

6.3.2 NETWORK MONITORING

6.3.3 MANAGED NETWORK SECURITY

6.3.4 MANAGED LOCAL AREA NETWORK

6.3.5 MANAGED WIRELESS FIDELITY

6.3.6 MANAGED VIRTUAL PRIVATE NETWORK

6.4 MANAGED COMMUNICATION AND COLLABORATION SERVICES

6.4.1 MANAGED VOICE OVER INTERNET PROTOCOL (VOIP)

6.4.2 MANAGED UNIFIED COMMUNICATION AS A SERVICE (UCAAS)

6.4.3 OTHERS

6.5 MANAGED SECURITY SERVICES

6.5.1 MANAGED IDENTITY AND ACCESS MANAGEMENT

6.5.2 MANAGED FIREWALL

6.5.3 MANAGED ANTIVIRUS/ANTIMALWARE

6.5.4 MANAGED INTRUSION DETECTION SYSTEMS/INTRUSION PREVENTION SYSTEMS

6.5.5 MANAGED VULNERABILITY MANAGEMENT

6.5.6 MANAGED UNIFIED THREAT MANAGEMENT

6.5.7 MANAGED RISK AND COMPLIANCE MANAGEMENT

6.5.8 MANAGED ENCRYPTION

6.5.9 MANAGED SECURITY INFORMATION AND EVENT MANAGEMENT

6.5.10 OTHERS

6.6 MANAGED MOBILITY SERVICES

6.6.1 APPLICATION MANAGEMENT

6.6.2 DEVICE LIFE CYCLE MANAGEMENT

6.7 OTHERS

7 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET, BY MANAGED INFORMATION SERVICE (MIS)

7.1 OVERVIEW

7.2 BUSINESS PROCESS MANAGEMENT

7.3 MANAGED OPERATIONAL SUPPORT SYSTEMS/BUSINESS SUPPORT SYSTEMS

7.4 PROJECT & PORTFOLIO MANAGEMENT

7.5 OTHERS

8 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET, BY DEPLOYMENT MODEL

8.1 OVERVIEW

8.2 CLOUD

8.3 ON-PREMISE

9 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET, BY ORGANIZATION SIZE

9.1 OVERVIEW

9.2 LARGE ENTERPRISES

9.2.1 CLOUD

9.2.2 ON-PREMISE

9.3 SMALL AND MEDIUM ENTERPRISES (SMES)

9.3.1 CLOUD

9.3.2 ON-PREMISE

10 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET, BY REGION

10.1 MIDDLE EAST & AFRICA

10.1.1 SAUDI ARABIA

10.1.2 U.A.E.

10.1.3 SOUTH AFRICA

10.1.4 ISRAEL

10.1.5 EGYPT

10.1.6 REST OF MIDDLE EAST & AFRICA

11 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET: COMPANY LANDSCAPE

11.1 COMPANY SHARE ANALYSIS: MIDDLE EAST & AFRICA

12 SWOT ANALYSIS

13 COMPANY PROFILE

13.1 IBM CORPORATION

13.1.1 COMPANY SNAPSHOT

13.1.2 REVENUE ANALYSIS

13.1.3 COMPANY SHARE ANALYSIS

13.1.4 SERVICE PORTFOLIO

13.1.5 RECENT DEVELOPMENTS

13.2 ACCENTURE

13.2.1 COMPANY SNAPSHOT

13.2.2 REVENUE ANALYSIS

13.2.3 COMPANY SHARE ANALYSIS

13.2.4 SERVICE PORTFOLIO

13.2.5 RECENT DEVELOPMENTS

13.3 HUAWEI TECHNOLOGIES CO., LTD.

13.3.1 COMPANY SNAPSHOT

13.3.2 REVENUE ANALYSIS

13.3.3 COMPANY SHARE ANALYSIS

13.3.4 PRODUCT PORTFOLIO

13.3.5 RECENT DEVELOPMENT

13.4 AT&T INTELLECTUAL PROPERTY

13.4.1 COMPANY SNAPSHOT

13.4.2 REVENUE ANALYSIS

13.4.3 COMPANY SHARE ANALYSIS

13.4.4 PRODUCT PORTFOLIO

13.4.5 RECENT DEVELOPMENT

13.5 VERIZON

13.5.1 COMPANY SNAPSHOT

13.5.2 REVENUE ANALYSIS

13.5.3 COMPANY SHARE ANALYSIS

13.5.4 PRODUCT PORTFOLIO

13.5.5 RECENT DEVELOPMENTS

13.6 TELEFONAKTIEBOLAGET LM ERICSSON

13.6.1 COMPANY SNAPSHOT

13.6.2 REVENUE ANALYSIS

13.6.3 PRODUCT PORTFOLIO

13.6.4 RECENT DEVELOPMENT

13.7 BT

13.7.1 COMPANY SNAPSHOT

13.7.2 REVENUE ANALYSIS

13.7.3 PRODUCT PORTFOLIO

13.7.4 RECENT DEVELOPMENT

13.8 CAPGEMINI

13.8.1 COMPANY SNAPSHOT

13.8.2 REVENUE ANALYSIS

13.8.3 SERVICE PORTFOLIO

13.8.4 RECENT DEVELOPMENTS

13.9 CISCO SYSTEMS, INC.

13.9.1 COMPANY SNAPSHOT

13.9.2 REVENUE ANALYSIS

13.9.3 PRODUCT PORTFOLIO

13.9.4 RECENT DEVELOPMENTS

13.1 COGNIZANT

13.10.1 COMPANY SNAPSHOT

13.10.2 REVENUE ANALYSIS

13.10.3 SERVICE PORTFOLIO

13.10.4 RECENT DEVELOPMENTS

13.11 COMARCH SA

13.11.1 COMPANY SNAPSHOT

13.11.2 REVENUE ANALYSIS

13.11.3 PRODUCT PORTFOLIO

13.11.4 RECENT DEVELOPMENT

13.12 DXC TECHNOLOGY COMPANY

13.12.1 COMPANY SNAPSHOT

13.12.2 REVENUE ANALYSIS

13.12.3 SERVICE PORTFOLIO

13.12.4 RECENT DEVELOPMENT

13.13 FUJITSU

13.13.1 COMPANY SNAPSHOT

13.13.2 REVENUE ANALYSIS

13.13.3 PRODUCT PORTFOLIO

13.13.4 RECENT DEVELOPMENT

13.14 GTT COMMUNICATIONS, INC.

13.14.1 COMPANY SNAPSHOT

13.14.2 PRODUCT PORTFOLIO

13.14.3 RECENT DEVELOPMENT

13.15 HCL TECHNOLOGIES LIMITED

13.15.1 COMPANY SNAPSHOT

13.15.2 REVENUE ANALYSIS

13.15.3 PRODUCT PORTFOLIO

13.15.4 RECENT DEVELOPMENT

13.16 INFOSYS LIMITED

13.16.1 COMPANY SNAPSHOT

13.16.2 REVENUE ANALYSIS

13.16.3 PRODUCT PORTFOLIO

13.16.4 RECENT DEVELOPMENTS

13.17 LUMEN TECHNOLOGIES

13.17.1 COMPANY SNAPSHOT

13.17.2 REVENUE ANALYSIS

13.17.3 PRODUCT PORTFOLIO

13.17.4 RECENT DEVELOPMENT

13.18 NOKIA CORPORATION

13.18.1 COMPANY SNAPSHOT

13.18.2 REVENUE ANALYSIS

13.18.3 PRODUCT PORTFOLIO

13.18.4 RECENT DEVELOPMENT

13.19 NTT DATA CORPORATION

13.19.1 COMPANY SNAPSHOT

13.19.2 REVENUE ANALYSIS

13.19.3 SERVICES PORTFOLIO

13.19.4 RECENT DEVELOPMENT

13.2 RACKSPACE TECHNOLOGY, INC.

13.20.1 COMPANY SNAPSHOT

13.20.2 REVENUE ANALYSIS

13.20.3 PRODUCT PORTFOLIO

13.20.4 RECENT DEVELOPMENT

13.21 TATA CONSULTANCY SERVICES LIMITED

13.21.1 COMPANY SNAPSHOT

13.21.2 REVENUE ANALYSIS

13.21.3 SERVICE PORTFOLIO

13.21.4 RECENT DEVELOPMENTS

13.22 TECH MAHINDRA LIMITED

13.22.1 COMPANY SNAPSHOT

13.22.2 REVENUE ANALYSIS

13.22.3 PRODUCT PORTFOLIO

13.22.4 RECENT DEVELOPMENTS

13.23 UNISYS

13.23.1 COMPANY SNAPSHOT

13.23.2 REVENUE ANALYSIS

13.23.3 PRODUCT PORTFOLIO

13.23.4 RECENT DEVELOPMENT

13.24 WIPRO LIMITED

13.24.1 COMPANY SNAPSHOT

13.24.2 REVENUE ANALYSIS

13.24.3 PRODUCT PORTFOLIO

13.24.4 RECENT DEVELOPMENTS

13.25 ZTE CORPORATION

13.25.1 COMPANY SNAPSHOT

13.25.2 REVENUE ANALYSIS

13.25.3 PRODUCT PORTFOLIO

13.25.4 RECENT DEVELOPMENT

14 QUESTIONNAIRE

15 RELATED REPORTS

List of Table

TABLE 1 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 2 MIDDLE EAST & AFRICA MANAGED DATA CENTER SERVICES IN TELECOM MANAGED SERVICES MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 3 MIDDLE EAST & AFRICA MANAGED DATA CENTER SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 4 MIDDLE EAST & AFRICA MANAGED NETWORK SERVICES IN TELECOM MANAGED SERVICES MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 5 MIDDLE EAST & AFRICA MANAGED NETWORK SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 6 MIDDLE EAST & AFRICA MANAGED COMMUNICATION AND COLLABORATION SERVICES IN TELECOM MANAGED SERVICES MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 7 MIDDLE EAST & AFRICA MANAGED COMMUNICATION AND COLLABORATION SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 8 MIDDLE EAST & AFRICA MANAGED SECURITY SERVICES IN TELECOM MANAGED SERVICES MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 9 MIDDLE EAST & AFRICA MANAGED SECURITY SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 10 MIDDLE EAST & AFRICA MANAGED MOBILITY SERVICES IN TELECOM MANAGED SERVICES MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 11 MIDDLE EAST & AFRICA MANAGED MOBILITY SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 12 MIDDLE EAST & AFRICA OTHERS IN TELECOM MANAGED SERVICES MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 13 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET, BY MANAGED INFORMATION SERVICE (MIS), 2020-2029 (USD MILLION)

TABLE 14 MIDDLE EAST & AFRICA BUSINESS PROCESS MANAGEMENT IN TELECOM MANAGED SERVICES MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 15 MIDDLE EAST & AFRICA MANAGED OPERATIONAL SUPPORT SYSTEMS/BUSINESS SUPPORT SYSTEMS IN TELECOM MANAGED SERVICES MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 16 MIDDLE EAST & AFRICA PROJECT & PORTFOLIO MANAGEMENT IN TELECOM MANAGED SERVICES MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 17 MIDDLE EAST & AFRICA OTHERS IN TELECOM MANAGED SERVICES MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 18 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET, BY DEPLOYMENT MODEL, 2020-2029 (USD MILLION)

TABLE 19 MIDDLE EAST & AFRICA CLOUD IN TELECOM MANAGED SERVICES MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 20 MIDDLE EAST & AFRICA ON-PREMISE IN TELECOM MANAGED SERVICES MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 21 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET, BY ORGANIZATION SIZE, 2020-2029 (USD MILLION)

TABLE 22 MIDDLE EAST & AFRICA LARGE ENTERPRISES IN TELECOM MANAGED SERVICES MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 23 MIDDLE EAST & AFRICA LARGE ENTERPRISES IN TELECOM MANAGED SERVICES MARKET, BY DEPLOYMENT MODEL, 2020-2029 (USD MILLION)

TABLE 24 MIDDLE EAST & AFRICA SMALL AND MEDIUM ENTERPRISES (SMES) IN TELECOM MANAGED SERVICES MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 25 MIDDLE EAST & AFRICA SMALL AND MEDIUM ENTERPRISES (SMES) IN TELECOM MANAGED SERVICES MARKET, BY DEPLOYMENT MODEL, 2020-2029 (USD MILLION)

TABLE 26 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 27 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 28 MIDDLE EAST & AFRICA MANAGED DATA CENTER SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 29 MIDDLE EAST & AFRICA MANAGED NETWORK SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 30 MIDDLE EAST & AFRICA MANAGED COMMUNICATION AND COLLABORATION SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 31 MIDDLE EAST & AFRICA MANAGED SECURITY SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 32 MIDDLE EAST & AFRICA MANAGED MOBILITY SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 33 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET, BY MANAGED INFORMATION SERVICE (MIS), 2020-2029 (USD MILLION)

TABLE 34 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET, BY DEPLOYMENT MODEL, 2020-2029 (USD MILLION)

TABLE 35 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET, BY ORGANIZATION SIZE, 2020-2029 (USD MILLION)

TABLE 36 MIDDLE EAST & AFRICA LARGE ENTERPRISES IN TELECOM MANAGED SERVICES MARKET, BY DEPLOYMENT MODEL, 2020-2029 (USD MILLION)

TABLE 37 MIDDLE EAST & AFRICA SMALL AND MEDIUM ENTERPRISES (SMES) IN TELECOM MANAGED SERVICES MARKET, BY DEPLOYMENT MODEL, 2020-2029 (USD MILLION)

TABLE 38 SAUDI ARABIA TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 39 SAUDI ARABIA MANAGED DATA CENTER SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 40 SAUDI ARABIA MANAGED NETWORK SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 41 SAUDI ARABIA MANAGED COMMUNICATION AND COLLABORATION SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 42 SAUDI ARABIA MANAGED SECURITY SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 43 SAUDI ARABIA MANAGED MOBILITY SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 44 SAUDI ARABIA TELECOM MANAGED SERVICES MARKET, BY MANAGED INFORMATION SERVICE (MIS), 2020-2029 (USD MILLION)

TABLE 45 SAUDI ARABIA TELECOM MANAGED SERVICES MARKET, BY DEPLOYMENT MODEL, 2020-2029 (USD MILLION)

TABLE 46 SAUDI ARABIA TELECOM MANAGED SERVICES MARKET, BY ORGANIZATION SIZE, 2020-2029 (USD MILLION)

TABLE 47 SAUDI ARABIA LARGE ENTERPRISES IN TELECOM MANAGED SERVICES MARKET, BY DEPLOYMENT MODEL, 2020-2029 (USD MILLION)

TABLE 48 SAUDI ARABIA SMALL AND MEDIUM ENTERPRISES (SMES) IN TELECOM MANAGED SERVICES MARKET, BY DEPLOYMENT MODEL, 2020-2029 (USD MILLION)

TABLE 49 U.A.E. TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 50 U.A.E. MANAGED DATA CENTER SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 51 U.A.E. MANAGED NETWORK SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 52 U.A.E. MANAGED COMMUNICATION AND COLLABORATION SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 53 U.A.E. MANAGED SECURITY SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 54 U.A.E. MANAGED MOBILITY SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 55 U.A.E. TELECOM MANAGED SERVICES MARKET, BY MANAGED INFORMATION SERVICE (MIS), 2020-2029 (USD MILLION)

TABLE 56 U.A.E. TELECOM MANAGED SERVICES MARKET, BY DEPLOYMENT MODEL, 2020-2029 (USD MILLION)

TABLE 57 U.A.E. TELECOM MANAGED SERVICES MARKET, BY ORGANIZATION SIZE, 2020-2029 (USD MILLION)

TABLE 58 U.A.E. LARGE ENTERPRISES IN TELECOM MANAGED SERVICES MARKET, BY DEPLOYMENT MODEL, 2020-2029 (USD MILLION)

TABLE 59 U.A.E. SMALL AND MEDIUM ENTERPRISES (SMES) IN TELECOM MANAGED SERVICES MARKET, BY DEPLOYMENT MODEL, 2020-2029 (USD MILLION)

TABLE 60 SOUTH AFRICA TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 61 SOUTH AFRICA MANAGED DATA CENTER SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 62 SOUTH AFRICA MANAGED NETWORK SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 63 SOUTH AFRICA MANAGED COMMUNICATION AND COLLABORATION SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 64 SOUTH AFRICA MANAGED SECURITY SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 65 SOUTH AFRICA MANAGED MOBILITY SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 66 SOUTH AFRICA TELECOM MANAGED SERVICES MARKET, BY MANAGED INFORMATION SERVICE (MIS), 2020-2029 (USD MILLION)

TABLE 67 SOUTH AFRICA TELECOM MANAGED SERVICES MARKET, BY DEPLOYMENT MODEL, 2020-2029 (USD MILLION)

TABLE 68 SOUTH AFRICA TELECOM MANAGED SERVICES MARKET, BY ORGANIZATION SIZE, 2020-2029 (USD MILLION)

TABLE 69 SOUTH AFRICA LARGE ENTERPRISES IN TELECOM MANAGED SERVICES MARKET, BY DEPLOYMENT MODEL, 2020-2029 (USD MILLION)

TABLE 70 SOUTH AFRICA SMALL AND MEDIUM ENTERPRISES (SMES) IN TELECOM MANAGED SERVICES MARKET, BY DEPLOYMENT MODEL, 2020-2029 (USD MILLION)

TABLE 71 ISRAEL TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 72 ISRAEL MANAGED DATA CENTER SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 73 ISRAEL MANAGED NETWORK SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 74 ISRAEL MANAGED COMMUNICATION AND COLLABORATION SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 75 ISRAEL MANAGED SECURITY SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 76 ISRAEL MANAGED MOBILITY SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 77 ISRAEL TELECOM MANAGED SERVICES MARKET, BY MANAGED INFORMATION SERVICE (MIS), 2020-2029 (USD MILLION)

TABLE 78 ISRAEL TELECOM MANAGED SERVICES MARKET, BY DEPLOYMENT MODEL, 2020-2029 (USD MILLION)

TABLE 79 ISRAEL TELECOM MANAGED SERVICES MARKET, BY ORGANIZATION SIZE, 2020-2029 (USD MILLION)

TABLE 80 ISRAEL LARGE ENTERPRISES IN TELECOM MANAGED SERVICES MARKET, BY DEPLOYMENT MODEL, 2020-2029 (USD MILLION)

TABLE 81 ISRAEL SMALL AND MEDIUM ENTERPRISES (SMES) IN TELECOM MANAGED SERVICES MARKET, BY DEPLOYMENT MODEL, 2020-2029 (USD MILLION)

TABLE 82 EGYPT TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 83 EGYPT MANAGED DATA CENTER SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 84 EGYPT MANAGED NETWORK SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 85 EGYPT MANAGED COMMUNICATION AND COLLABORATION SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 86 EGYPT MANAGED SECURITY SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 87 EGYPT MANAGED MOBILITY SERVICES IN TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 88 EGYPT TELECOM MANAGED SERVICES MARKET, BY MANAGED INFORMATION SERVICE (MIS), 2020-2029 (USD MILLION)

TABLE 89 EGYPT TELECOM MANAGED SERVICES MARKET, BY DEPLOYMENT MODEL, 2020-2029 (USD MILLION)

TABLE 90 EGYPT TELECOM MANAGED SERVICES MARKET, BY ORGANIZATION SIZE, 2020-2029 (USD MILLION)

TABLE 91 EGYPT LARGE ENTERPRISES IN TELECOM MANAGED SERVICES MARKET, BY DEPLOYMENT MODEL, 2020-2029 (USD MILLION)

TABLE 92 EGYPT SMALL AND MEDIUM ENTERPRISES (SMES) IN TELECOM MANAGED SERVICES MARKET, BY DEPLOYMENT MODEL, 2020-2029 (USD MILLION)

TABLE 93 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

List of Figure

FIGURE 1 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET: SEGMENTATION

FIGURE 2 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET: DATA TRIANGULATION

FIGURE 3 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET: DROC ANALYSIS

FIGURE 4 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET: MIDDLE EAST & AFRICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET: DBMR MARKET POSITION GRID

FIGURE 8 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET: SEGMENTATION

FIGURE 10 RISING CUSTOMER FOCUS TOWARD ENHANCED COST EFFICIENCY AND EASY DEPLOYMENT IS EXPECTED TO DRIVE THE MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET IN THE FORECAST PERIOD

FIGURE 11 MANAGED DATA CENTER SERVICES SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET IN 2022 & 2029

FIGURE 12 NORTH AMERICA IS EXPECTED TO DOMINATE, AND ASIA-PACIFIC IS THE FASTEST-GROWING REGION IN THE MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET IN THE FORECAST PERIOD

FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET

FIGURE 14 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET: BY TYPE, 2021

FIGURE 15 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET: BY MANAGED INFORMATION SERVICE (MIS), 2021

FIGURE 16 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET: BY DEPLOYMENT MODEL, 2021

FIGURE 17 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET: BY ORGANIZATION SIZE, 2021

FIGURE 18 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET: SNAPSHOT (2021)

FIGURE 19 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET: BY COUNTRY (2021)

FIGURE 20 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET: BY COUNTRY (2022 & 2029)

FIGURE 21 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET: BY COUNTRY (2021 & 2029)

FIGURE 22 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET: BY TYPE (2022 & 2029)

FIGURE 23 MIDDLE EAST & AFRICA TELECOM MANAGED SERVICES MARKET: COMPANY SHARE 2021 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.