Middle East And Africa Medical Device Reprocessing Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

147.92 Million

USD

433.94 Million

2025

2033

USD

147.92 Million

USD

433.94 Million

2025

2033

| 2026 –2033 | |

| USD 147.92 Million | |

| USD 433.94 Million | |

| % | |

|

تقسيم سوق إعادة معالجة الأجهزة الطبية في الشرق الأوسط وأفريقيا، حسب النوع (منظفات إنزيمية وغير إنزيمية)، والمنتج والخدمة (خدمات دعم إعادة المعالجة والأجهزة الطبية المعاد معالجتها)، والعملية (النقع المسبق، والتنظيف اليدوي، والتنظيف الآلي، والتطهير)، ونوع الأجهزة (أجهزة حرجة، وأجهزة شبه حرجة، وأجهزة غير حرجة)، والتطبيق (الأجهزة وملحقاتها)، والمستخدم النهائي (المستشفيات، والعيادات، والرعاية الصحية المنزلية، ومراكز التشخيص، والمصنعون، ومراكز الجراحة الخارجية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق إعادة معالجة الأجهزة الطبية في الشرق الأوسط وأفريقيا

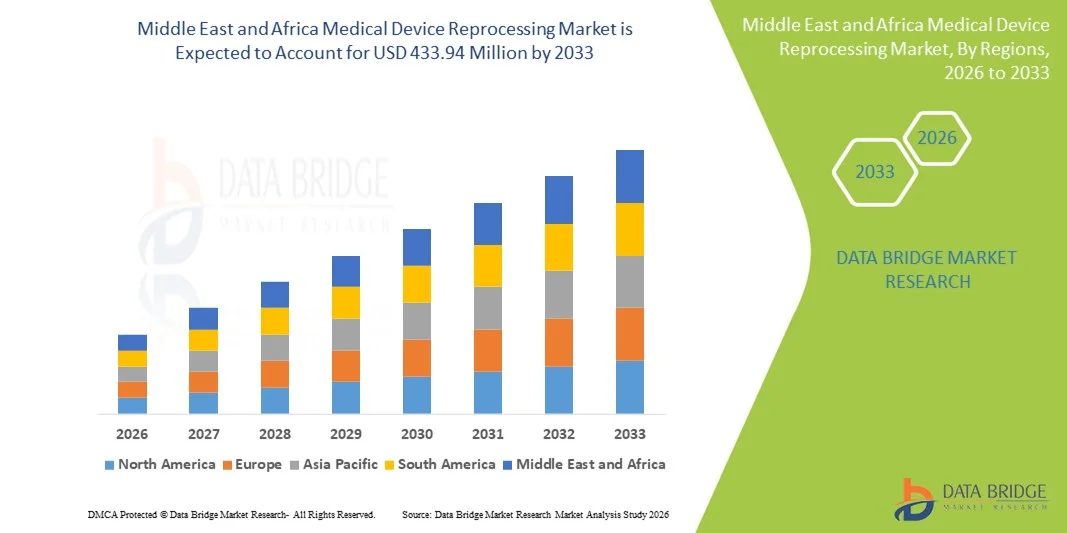

- بلغت قيمة سوق إعادة معالجة الأجهزة الطبية في الشرق الأوسط وأفريقيا 147.92 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 433.94 مليون دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 14.4% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى تزايد ضغوط تكاليف الرعاية الصحية، وتنامي المخاوف بشأن إدارة النفايات الطبية، والتوسع في تبني ممارسات إعادة المعالجة التي تُمكّن المستشفيات والمراكز الجراحية من إعادة استخدام أجهزة مختارة ذات استخدام واحد بتكاليف تشغيلية أقل مع تقليل الأثر البيئي.

- علاوة على ذلك، فإن تزايد عبء الأمراض المزمنة، وارتفاع معدلات العمليات الجراحية، ووجود أطر تنظيمية داعمة للحد من النفايات في دول الشرق الأوسط وأفريقيا، كلها عوامل تعزز الطلب على إعادة معالجة الأجهزة الطبية كحل فعال من حيث التكلفة ومستدام في كل من مرافق الرعاية الصحية العامة والخاصة.

تحليل سوق إعادة معالجة الأجهزة الطبية في الشرق الأوسط وأفريقيا

- أصبحت إعادة معالجة الأجهزة الطبية، التي تشمل تنظيف وتعقيم واختبار وإعادة تغليف الأجهزة الطبية ذات الاستخدام الواحد أو المحدود، ممارسة بالغة الأهمية في المستشفيات والمراكز الجراحية ومرافق التشخيص في جميع أنحاء الشرق الأوسط وأفريقيا، وذلك لما لها من قدرة على خفض تكاليف الرعاية الصحية وتقليل الأثر البيئي.

- يعود التوسع المتزايد في استخدام إعادة معالجة الأجهزة الطبية في المقام الأول إلى ضغوط الإنفاق المتزايد على الرعاية الصحية، وزيادة حجم العمليات الجراحية، والوعي المتزايد بممارسات إدارة النفايات الطبية المستدامة ، مما يُمكّن مرافق الرعاية الصحية من إعادة استخدام الأجهزة بأمان دون المساس بسلامة المرضى.

- هيمنت المملكة العربية السعودية على السوق في عام 2025 بحصة إيرادات بلغت 38.5%، مدفوعةً ببنية تحتية متطورة للرعاية الصحية، ومبادرات حكومية تهدف إلى تعزيز الكفاءة في التكاليف، والتبني المبكر لبروتوكولات إعادة المعالجة الموحدة في كل من المستشفيات العامة والخاصة.

- من المتوقع أن تكون جنوب أفريقيا الدولة الأسرع نموًا في سوق إعادة معالجة الأجهزة الطبية خلال الفترة المتوقعة، وذلك بفضل زيادة الاستثمارات في البنية التحتية للمستشفيات، وتوسيع نطاق الوصول إلى الرعاية الجراحية، وتزايد المبادرات الرامية إلى تحسين القدرة على تحمل تكاليف الرعاية الصحية والحد من النفايات الطبية.

- هيمن قطاع الأجهزة الطبية المُعاد معالجتها على السوق في عام 2025 بحصة بلغت 45.2%، مدفوعًا بتزايد اعتماد المستشفيات ومراكز التشخيص على الأجهزة المُعاد معالجتها والمعتمدة لخفض التكاليف مع الحفاظ على معايير السلامة والامتثال.

نطاق التقرير وتجزئة سوق إعادة معالجة الأجهزة الطبية في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق إعادة معالجة الأجهزة الطبية في الشرق الأوسط وأفريقيا |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق إعادة معالجة الأجهزة الطبية في الشرق الأوسط وأفريقيا

التقدم من خلال الأتمتة وتوحيد العمليات

- يُعدّ التوسع في استخدام أنظمة التنظيف والتعقيم الآلية، إلى جانب البروتوكولات الموحدة، اتجاهاً هاماً ومتسارعاً في سوق إعادة معالجة الأجهزة الطبية في الشرق الأوسط وأفريقيا، مما يُحسّن الاتساق والكفاءة والسلامة في عمليات إعادة المعالجة.

- فعلى سبيل المثال، تسمح أجهزة الغسيل والتعقيم الآلية المستخدمة في مستشفيات المملكة العربية السعودية بالتنظيف والتعقيم المتزامن للعديد من الأدوات، مما يقلل من الأخطاء اليدوية ومتطلبات العمالة.

- يُتيح دمج أنظمة التتبع الرقمي والترميز الشريطي في عمليات إعادة المعالجة مراقبة أفضل لاستخدام الأجهزة، ودورات إعادة المعالجة، وجداول الصيانة، مما يُحسّن الامتثال التنظيمي والكفاءة التشغيلية.

- تُسهّل هذه التطورات الإدارة المركزية للأجهزة الجراحية والتشخيصية في جميع أنحاء المستشفيات والعيادات، مما يسمح للموظفين بتتبع حالة كل جهاز في الوقت الفعلي وتقليل التأخير في جاهزية الإجراءات.

- يُعيد هذا التوجه نحو الأتمتة والتوحيد القياسي تشكيل التوقعات في عمليات المستشفيات والعيادات، مما يدفع مقدمي الخدمات إلى تطوير حلول إعادة معالجة مُحسّنة للعمليات مع التركيز على التتبع والامتثال والكفاءة كميزات أساسية.

- يتزايد الطلب على حلول إعادة المعالجة الآلية والموحدة بسرعة في كل من المستشفيات الكبيرة ومراكز التشخيص، حيث يولي مقدمو الرعاية الصحية أولوية متزايدة لسلامة المرضى والامتثال التنظيمي والكفاءة التشغيلية.

- هناك أيضًا اتجاه متزايد نحو الاستعانة بمصادر خارجية لخدمات إعادة المعالجة من خلال مزودي خدمات متخصصين من أطراف ثالثة في دول مثل مصر وكينيا، مما يتيح للمرافق الصحية الصغيرة الوصول إلى خدمات إعادة معالجة عالية الجودة دون استثمار رأسمالي كبير.

ديناميكيات سوق إعادة معالجة الأجهزة الطبية في الشرق الأوسط وأفريقيا

السائق

تزايد الحاجة نتيجة لضغوط تكاليف الرعاية الصحية وأحجام العمليات الجراحية

- تُعدّ الضغوط المتزايدة على الإنفاق في مجال الرعاية الصحية وارتفاع حجم العمليات الجراحية في الشرق الأوسط وأفريقيا من العوامل الدافعة الرئيسية لاعتماد إعادة معالجة الأجهزة الطبية.

- فعلى سبيل المثال، في أبريل 2025، نفّذ مستشفى رائد في جنوب إفريقيا برنامجًا شاملاً لإعادة معالجة الأدوات الجراحية ذات الاستخدام الواحد لخفض التكاليف مع الحفاظ على الامتثال لمعايير التعقيم.

- في ظل سعي المستشفيات والعيادات إلى تحسين الميزانيات وتقليل النفايات الطبية، توفر الأجهزة المعاد تدويرها بديلاً فعالاً من حيث التكلفة للعناصر الجديدة ذات الاستخدام الواحد دون المساس بسلامة المرضى.

- علاوة على ذلك، فإن توسيع نطاق الوصول إلى الرعاية الجراحية والإجراءات التشخيصية يخلق طلبًا متزايدًا على أنظمة إعادة معالجة موثوقة وفعالة في مرافق الرعاية الصحية الحضرية وشبه الحضرية على حد سواء.

- تُعدّ الكفاءة التشغيلية، وتحسين استخدام الموارد، والحدّ المستدام من النفايات التي توفرها إعادة معالجة الأجهزة الطبية عوامل رئيسية تدفع إلى تبنيها في المستشفيات ومراكز التشخيص ومراكز الجراحة الخارجية في جميع أنحاء المنطقة.

- تساهم الأطر التنظيمية الداعمة وزيادة الوعي بفوائد إعادة المعالجة بين مديري الرعاية الصحية بشكل أكبر في نمو السوق في جميع أنحاء الشرق الأوسط وأفريقيا

- فعلى سبيل المثال، أفادت المستشفيات في قطر أن إعادة معالجة الأجهزة الحيوية قد خفضت الإنفاق السنوي على الأدوات ذات الاستخدام الواحد بنسبة تصل إلى 20%، مما يسلط الضوء على الفوائد المالية الملموسة.

- كما أن التركيز المتزايد على الاستدامة البيئية والحد من النفايات الطبية في دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية يشجع المستشفيات على تبني ممارسات إعادة المعالجة، بما يتماشى مع المبادرات الوطنية للرعاية الصحية الخضراء.

ضبط النفس/التحدي

الامتثال التنظيمي ومخاوف مكافحة العدوى

- تشكل المخاوف المتعلقة بالامتثال التنظيمي ومخاطر مكافحة العدوى تحديًا كبيرًا أمام التوسع في اعتماد إعادة معالجة الأجهزة الطبية في المنطقة

- فعلى سبيل المثال، قد تؤدي التناقضات في بروتوكولات التعقيم أو عدم كفاية التحقق من صحة دورات إعادة المعالجة في بعض العيادات إلى مخاطر العدوى، مما يجعل المسؤولين حذرين بشأن اعتمادها.

- يتطلب معالجة هذه المخاوف التزامًا صارمًا بالمعايير الدولية، وتدريبًا منتظمًا للموظفين، واستثمارًا في معدات إعادة المعالجة المعتمدة لضمان سلامة المرضى والامتثال القانوني

- بالإضافة إلى ذلك، قد تكون تكاليف الإعداد الأولية لأنظمة إعادة المعالجة الآلية وعالية المعايير مرتفعة نسبيًا، مما قد يحد من اعتمادها في العيادات الصغيرة أو المستشفيات ذات الموارد المحدودة.

- على الرغم من الاعتراف بفوائد التكلفة على المدى الطويل، إلا أن التعقيد المتصور والاستثمار الرأسمالي لأنظمة إعادة المعالجة لا يزالان يعيقان تبنيها بين مرافق الرعاية الصحية ذات الميزانيات المحدودة.

- سيكون التغلب على هذه التحديات من خلال التوجيه الحكومي وبرامج التدريب والحلول الميسورة التكلفة والجاهزة للامتثال أمراً ضرورياً لتحقيق نمو مستدام للسوق في جميع أنحاء الشرق الأوسط وأفريقيا

- فعلى سبيل المثال، أظهر استطلاع رأي في نيجيريا أن 30% من العيادات أخرت اعتماد إعادة المعالجة بسبب عدم اليقين بشأن تطبيق اللوائح المحلية ومراقبة مكافحة العدوى

- كما أن التحديات المتعلقة بالحفاظ على الكوادر المدربة لإعادة المعالجة، وخاصة في المناطق الريفية أو التي تعاني من نقص الخدمات، تحد من التطبيق المتسق لبروتوكولات إعادة المعالجة عالية الجودة في جميع أنحاء المنطقة.

نطاق سوق إعادة معالجة الأجهزة الطبية في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس النوع والمنتج والخدمة والعملية ونوع الجهاز والتطبيق والمستخدم النهائي.

- حسب النوع

يُقسّم سوق المنظفات، بحسب نوعها، إلى منظفات إنزيمية وغير إنزيمية. وقد هيمنت المنظفات الإنزيمية على السوق في عام 2025 بحصة إيرادات بلغت 41.6%، مدفوعةً بفعاليتها في إزالة الأوساخ العضوية، مثل بقايا الدم والأنسجة، من الأجهزة الطبية. غالبًا ما تُفضّل المستشفيات ومراكز التشخيص استخدام المنظفات الإنزيمية للأجهزة الحساسة نظرًا لتوافقها المُثبت مع أنظمة التنظيف الآلية، وانخفاض خطر إتلافها للأدوات الدقيقة. كما يستفيد هذا القطاع من تزايد الوعي ببروتوكولات مكافحة العدوى، مما يضمن كفاءة تنظيف عالية والتزامًا باللوائح التنظيمية في جميع مرافق الرعاية الصحية. تُستخدم المنظفات الإنزيمية على نطاق واسع في دول مثل المملكة العربية السعودية والإمارات العربية المتحدة، حيث تتوفر بنية تحتية متطورة لإعادة المعالجة، مما يجعلها الخيار المُفضّل في المراكز الجراحية ذات الأحجام الكبيرة. علاوة على ذلك، يُحسّن دمجها مع عمليات النقع المسبق والتنظيف الآلي من كفاءة سير العمل ويُقلّل من العمل اليدوي. ويستمر سوق المنظفات الإنزيمية في النمو باطراد مع تركيز مُقدّمي الرعاية الصحية على سلامة المرضى وموثوقية التعقيم.

من المتوقع أن يشهد قطاع المنظفات غير الإنزيمية أسرع معدل نمو بنسبة 15.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدامها في المستشفيات الصغيرة والعيادات ومراكز الرعاية الصحية المنزلية. تتميز هذه المنظفات عمومًا بفعاليتها من حيث التكلفة وسهولة استخدامها، مما يجعلها مناسبة للمرافق ذات الموارد المحدودة أو التي تُجري عمليات جراحية قليلة. كما أن تركيبتها اللطيفة تقلل من خطر تآكل الأدوات القابلة لإعادة الاستخدام، ما يجعلها خيارًا جذابًا في المناطق التي تُعطى فيها الأولوية لإطالة عمر المعدات. إضافةً إلى ذلك، تُشجع حملات التوعية وبرامج التدريب في دول مثل جنوب إفريقيا وكينيا على استخدامها الآمن في عمليات التنظيف اليدوي. كما أن مرونة استخدامها مع أنواع متعددة من الأجهزة تُسهم في زيادة شعبيتها.

- حسب المنتج والخدمة

استنادًا إلى المنتج والخدمة، ينقسم السوق إلى قسمين رئيسيين: خدمات ودعم إعادة المعالجة، والأجهزة الطبية المُعاد معالجتها. وقد هيمنت الأجهزة الطبية المُعاد معالجتها على السوق في عام 2025 بحصة بلغت 45.2%، مدفوعةً بالطلب المتزايد من المستشفيات ومراكز التشخيص التي تبحث عن بدائل فعّالة من حيث التكلفة للأجهزة ذات الاستخدام الواحد. تُمكّن الأجهزة المُعاد معالجتها مرافق الرعاية الصحية من الحفاظ على معايير جودة عالية مع خفض تكاليف الشراء، لا سيما للأجهزة الحيوية وشبه الحيوية. كما يستفيد هذا القطاع من اللوائح التنظيمية الصارمة في دول مثل المملكة العربية السعودية والإمارات العربية المتحدة، والتي تضمن السلامة والامتثال، مما يشجع على اعتمادها. وتُفضّل المستشفيات بشكل متزايد الاستعانة بمصادر خارجية لتوفير الأجهزة المُعاد معالجتها والمعتمدة لتحسين الكفاءة التشغيلية وتقليل النفايات. كما يُساهم التركيز المتزايد على الاستدامة والحد من النفايات الطبية في تسريع نمو الطلب على هذا القطاع. بالإضافة إلى ذلك، تتوافق الأجهزة الطبية المُعاد معالجتها مع مبادرات الرعاية الصحية الخضراء وترشيد الموارد، مما يُعزز هيمنتها.

من المتوقع أن يشهد قطاع خدمات ودعم إعادة المعالجة أسرع نمو بمعدل نمو سنوي مركب قدره 14.9% خلال الفترة من 2026 إلى 2033، مدعومًا بتزايد توجه المستشفيات الصغيرة والعيادات ومراكز الجراحة النهارية نحو الاستعانة بمصادر خارجية. وتشهد دول مثل مصر وكينيا إقبالًا متزايدًا على مزودي خدمات إعادة المعالجة من جهات خارجية، والذين يقدمون خدمات تنظيف وتعقيم ومراقبة معتمدة. ويُسهم توفر هذه الخدمات في تقليل حاجة المستشفيات إلى الاستثمار في بنية تحتية مكلفة وكوادر مدربة، مع ضمان الامتثال لمعايير التعقيم. كما أن تزايد الشراكات بين المستشفيات ومزودي الخدمات المتخصصين يُعزز من هذا الإقبال. وتُعد سهولة الاستخدام وقابلية التوسع وتقليل المخاطر التي توفرها خدمات إعادة المعالجة من أهم عوامل نمو هذا القطاع.

- حسب العملية

استنادًا إلى عملية التنظيف، يُقسّم السوق إلى ثلاثة أقسام رئيسية: النقع المسبق، والتنظيف اليدوي، والتنظيف الآلي، والتعقيم. وقد هيمنت عمليات التنظيف الآلي على السوق في عام 2025 بحصة بلغت 39.7%، مدفوعةً بكفاءتها في معالجة كميات كبيرة من الأجهزة مع ضمان جودة تعقيم ثابتة. تُقلّل أجهزة الغسيل والتعقيم الآلية من العمل اليدوي، وتُخفّض من الأخطاء البشرية، وتُتيح تتبّع دورات التنظيف، وهو أمر بالغ الأهمية للامتثال للوائح التنظيمية. وتعتمد المستشفيات في المملكة العربية السعودية والإمارات العربية المتحدة على نطاق واسع التنظيف الآلي للأجهزة الحساسة وشبه الحساسة نظرًا لتوافقه مع المنظفات الإنزيمية وأنظمة التتبع الرقمية. كما يستفيد هذا القطاع من زيادة الاستثمارات في البنية التحتية للمستشفيات، حيث تُطبّق عمليات إعادة معالجة متطورة لتلبية احتياجات العمليات الجراحية الكبيرة. علاوة على ذلك، تُقلّل الأتمتة من مخاطر العدوى وتُسرّع من وقت تجهيز الأجهزة. ويُعزى هذا الهيمنة إلى التركيز المتزايد على عمليات التنظيف الموحدة والقابلة للتكرار.

من المتوقع أن يشهد قطاع التنظيف اليدوي أسرع نمو بمعدل نمو سنوي مركب قدره 16.2% خلال الفترة من 2026 إلى 2033، لا سيما في المستشفيات الصغيرة والعيادات ومرافق الرعاية الصحية النائية في دول مثل جنوب أفريقيا ونيجيريا. ولا يزال التنظيف اليدوي ضروريًا للأجهزة التي لا يمكن معالجتها آليًا أو للمرافق ذات البنية التحتية المحدودة للأتمتة. وتساهم حملات التوعية وبرامج التدريب في زيادة الإقبال عليه في المناطق ذات الموارد المحدودة. كما يتيح التنظيف اليدوي تحكمًا أكبر في الأدوات الدقيقة، وغالبًا ما يكون الخطوة الأولى قبل اللجوء إلى العمليات الآلية. وتساهم التكلفة المعقولة والمرونة وقابلية التكيف للتنظيف اليدوي في تسارع نموه في المنطقة.

- حسب نوع الجهاز

استنادًا إلى نوع الجهاز، يُقسّم السوق إلى أجهزة حرجة، وأجهزة شبه حرجة، وأجهزة غير حرجة. هيمنت الأجهزة الحرجة على السوق في عام 2025 بحصة بلغت 47.8%، مدفوعةً بمتطلبات إعادة المعالجة العالية للأدوات الجراحية ، والمناظير، وغيرها من الأجهزة التي تلامس مناطق الجسم المعقمة. تُعطي المستشفيات الأولوية لإعادة معالجة الأجهزة الحرجة للوقاية من العدوى، وخفض تكاليف الشراء، والامتثال لمعايير التعقيم الدولية. تمتلك دول مثل المملكة العربية السعودية والإمارات العربية المتحدة بروتوكولات متقدمة تضمن إعادة معالجة آمنة وموثوقة للأجهزة الحرجة. كما يستفيد هذا القطاع من تزايد عدد العمليات الجراحية والتدخلات التشخيصية التي تتطلب أدوات معقمة عالية الجودة. ويعزز الوعي المتزايد بسلامة المرضى ومعايير اعتماد المستشفيات هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع الأجهزة غير الحرجة أسرع نمو بمعدل نمو سنوي مركب قدره 15.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدامها في العيادات والرعاية الصحية المنزلية ومراكز التشخيص في دول مثل مصر وكينيا وجنوب إفريقيا. تتميز هذه الأجهزة، التي تلامس الجلد السليم، بسهولة إعادة معالجتها وانخفاض تكلفتها. وتقوم مرافق الرعاية الصحية بتطبيق بروتوكولات موحدة لإعادة معالجة هذه الأجهزة بشكل متزايد للحد من مخاطر العدوى وتقليل الهدر. ويدعم نمو هذا القطاع حرص مديري الرعاية الصحية على خفض التكاليف، بالإضافة إلى مبادرات حكومية تشجع الممارسات المستدامة.

- عن طريق التقديم

استنادًا إلى التطبيق، يُقسّم السوق إلى أجهزة وملحقات. هيمنت الأجهزة على السوق في عام 2025 بحصة بلغت 51.3%، نظرًا للطلب المتزايد على إعادة معالجة المعدات الجراحية والتشخيصية. تُعطي المستشفيات والمراكز الجراحية الأولوية للأجهزة على الملحقات في إعادة المعالجة نظرًا لدورها المحوري في سلامة المرضى وكفاءة العمليات. تستثمر دول مثل المملكة العربية السعودية والإمارات العربية المتحدة، ذات معدلات الجراحة المرتفعة، بكثافة في أنظمة إعادة معالجة الأجهزة. كما يُسهم توفر أنظمة التنظيف الآلية المتوافقة مع أنواع متعددة من الأجهزة في دعم هذا القطاع. إضافةً إلى ذلك، تُعدّ الأجهزة أغلى ثمنًا عند استبدالها، مما يجعل إعادة معالجتها خيارًا اقتصاديًا مُجديًا.

من المتوقع أن يشهد قطاع الملحقات أسرع نمو بمعدل نمو سنوي مركب قدره 14.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة الإقبال عليه في العيادات الصغيرة ومراكز التشخيص ومرافق الرعاية الصحية المنزلية. ويمكن إعادة معالجة الملحقات، مثل الأنابيب والموصلات وأجزاء الأدوات القابلة لإعادة الاستخدام، بأمان وفعالية من حيث التكلفة. وتشهد دول مثل جنوب إفريقيا ومصر طلبًا متزايدًا على إعادة معالجة الملحقات نظرًا لانخفاض متطلبات الاستثمار الرأسمالي وتبسيط بروتوكولات المعالجة. كما أن تزايد الوعي بأهمية الحد من النفايات والاستدامة يُسهم في تسريع نمو هذا القطاع.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى مستشفيات، وعيادات، وخدمات الرعاية الصحية المنزلية، ومراكز التشخيص، ومصانع، ومراكز جراحة اليوم الواحد، وغيرها. هيمن قطاع المستشفيات على السوق في عام 2025 بحصة بلغت 54.7%، مدفوعًا بارتفاع حجم العمليات الجراحية، والمتطلبات التنظيمية الصارمة، والبنية التحتية واسعة النطاق لإعادة المعالجة. وتُعدّ المستشفيات في المملكة العربية السعودية والإمارات العربية المتحدة من أبرز الجهات المُتبنّية لهذه التقنيات نظرًا لبروتوكولات التعقيم المتقدمة، وارتفاع معدل استقبال المرضى، والاستثمار في أنظمة إعادة المعالجة الآلية. كما تعززت هذه الهيمنة بفضل مبادرات خفض التكاليف وسياسات إدارة النفايات المستدامة في مرافق الرعاية الصحية الكبيرة.

من المتوقع أن يشهد قطاع العيادات أسرع نمو بمعدل نمو سنوي مركب قدره 16.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة الوعي بمكافحة العدوى، وتزايد استخدام أنظمة إعادة المعالجة صغيرة الحجم، ومبادرات الحكومات لدعم الرعاية الصحية الفعالة من حيث التكلفة في دول مثل جنوب إفريقيا وكينيا ومصر. تستثمر العيادات الصغيرة في غسالات آلية مدمجة وعمليات تنظيف يدوية معتمدة للحفاظ على سلامة المرضى مع التحكم في التكاليف التشغيلية. كما تُسهم برامج التدريب المتنامية والاستعانة بمصادر خارجية في تعزيز هذا التوجه في هذا القطاع.

تحليل إقليمي لسوق إعادة معالجة الأجهزة الطبية في الشرق الأوسط وأفريقيا

- هيمنت المملكة العربية السعودية على السوق في عام 2025 بحصة إيرادات بلغت 38.5%، مدفوعةً ببنية تحتية متطورة للرعاية الصحية، ومبادرات حكومية تهدف إلى تعزيز الكفاءة في التكاليف، والتبني المبكر لبروتوكولات إعادة المعالجة الموحدة في كل من المستشفيات العامة والخاصة.

- تولي مرافق الرعاية الصحية في البلاد أولوية قصوى لسلامة المرضى والامتثال التنظيمي والكفاءة التشغيلية، وتعتمد أنظمة إعادة معالجة آلية وموحدة للأجهزة الحرجة وشبه الحرجة لضمان تعقيم عالي الجودة وإمكانية التتبع.

- ويدعم هذا التبني الواسع النطاق استثمارات قوية في البنية التحتية للمستشفيات، وقوى عاملة ماهرة تقنياً، ووعي متزايد بإدارة النفايات الطبية المستدامة، مما يجعل إعادة معالجة الأجهزة الطبية ممارسة معيارية في مؤسسات الرعاية الصحية العامة والخاصة على حد سواء.

نظرة عامة على سوق إعادة معالجة الأجهزة الطبية في المملكة العربية السعودية

استحوذ سوق إعادة معالجة الأجهزة الطبية في المملكة العربية السعودية على الحصة الأكبر من الإيرادات بنسبة 38.5% في عام 2025، مدفوعًا بالبنية التحتية المتطورة للرعاية الصحية في المملكة، وارتفاع معدلات العمليات الجراحية، والمبادرات الحكومية القوية التي تُشجع ممارسات إعادة المعالجة المستدامة والفعّالة من حيث التكلفة. وتتجه المستشفيات ومراكز التشخيص بشكل متزايد إلى تبني أنظمة التنظيف والتعقيم الآلية، إلى جانب التتبع الرقمي والترميز الشريطي لضمان الامتثال والكفاءة. كما يُشجع التركيز المتزايد على سلامة المرضى ومكافحة العدوى والامتثال للوائح التنظيمية على تبني هذه الأنظمة. علاوة على ذلك، يُعزز وجود موردين ومقدمي خدمات متعددي الجنسيات يقدمون أجهزة طبية مُعاد معالجتها ومعتمدة من انتشار السوق. كما يدعم توسع السوق برامج تدريب العاملين في مجال الرعاية الصحية ودمج أنظمة إعادة المعالجة في سير العمل بالمستشفيات على نطاق واسع.

نظرة عامة على سوق إعادة معالجة الأجهزة الطبية في الإمارات العربية المتحدة

من المتوقع أن يشهد سوق إعادة معالجة الأجهزة الطبية في الإمارات العربية المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالمبادرات الحكومية الرامية إلى تحقيق رعاية صحية مستدامة، وارتفاع معدلات العمليات الجراحية، وتوسع مرافق الرعاية الصحية الخاصة. وتُطبّق العيادات والمستشفيات بشكل متزايد أنظمة إعادة معالجة آلية وموحدة لتحسين الكفاءة، وتقليل وقت معالجة الأجهزة، والامتثال لمعايير التعقيم الدولية. كما يُسهم البنية التحتية المتطورة للرعاية الصحية في الدولة، والوعي العالي ببروتوكولات مكافحة العدوى، في دعم نمو السوق. بالإضافة إلى ذلك، تُتيح الشراكات بين القطاعين العام والخاص، واعتماد نماذج الاستعانة بمصادر خارجية لخدمات إعادة المعالجة، للمرافق الصغيرة الوصول إلى حلول عالية الجودة.

نظرة عامة على سوق إعادة معالجة الأجهزة الطبية في جنوب أفريقيا

يشهد سوق جنوب أفريقيا نموًا سريعًا نتيجةً لزيادة الإنفاق على الرعاية الصحية، وارتفاع عدد العمليات الجراحية، وتوسع شبكات المستشفيات الخاصة التي تتبنى إجراءات إعادة معالجة معتمدة. وتركز المستشفيات على خفض التكاليف المرتبطة بالأجهزة ذات الاستخدام الواحد مع ضمان الامتثال لمعايير التعقيم الصارمة. كما يدعم السوق تزايد الوعي بالاستدامة البيئية وممارسات الحد من النفايات الطبية. ويساهم اعتماد أنظمة إعادة المعالجة الآلية واليدوية في مرافق الرعاية الصحية الحضرية وشبه الحضرية في تسريع النمو. وتشجع الحوافز الحكومية وبرامج التدريب العيادات الصغيرة على تبني ممارسات إعادة معالجة موحدة.

نظرة عامة على سوق إعادة معالجة الأجهزة الطبية في مصر

من المتوقع أن يشهد سوق إعادة معالجة الأجهزة الطبية في مصر نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتزايد الاستثمارات في البنية التحتية للمستشفيات، وارتفاع عدد العمليات الجراحية، وتزايد استخدام أنظمة التعقيم الآلية. وتتجه العيادات ومراكز الجراحة النهارية تدريجيًا إلى استخدام الأجهزة الطبية المُعاد معالجتها وخدمات الدعم لترشيد التكاليف وتحسين الكفاءة التشغيلية. كما تُسهم حملات التوعية بشأن مكافحة العدوى والامتثال للوائح التنظيمية في تعزيز هذا التوجه. إضافةً إلى ذلك، تُتيح الشراكات مع مزودي خدمات إعادة المعالجة من جهات خارجية للمرافق الصحية الصغيرة تطبيق ممارسات آمنة وموحدة.

حصة سوق إعادة معالجة الأجهزة الطبية في الشرق الأوسط وأفريقيا

تتصدر شركات راسخة صناعة إعادة معالجة الأجهزة الطبية في الشرق الأوسط وأفريقيا، ومنها:

- ستيريس (الولايات المتحدة)

- سترايكر (الولايات المتحدة)

- شركة ميدلاين للصناعات (الولايات المتحدة الأمريكية)

- شركة جونسون آند جونسون للخدمات (الولايات المتحدة الأمريكية)

- مجموعة أرجو (السويد)

- شركة جيتينج إيه بي (السويد)

- شركة NEScientific (الولايات المتحدة الأمريكية)

- شركة الصحة المبتكرة (الولايات المتحدة الأمريكية)

- ميديسيف إنترناشونال (المملكة المتحدة)

- فانغارد إيه جي (ألمانيا)

- شركة ستيري برو كندا (كندا)

- شركة HYGIA للخدمات الصحية (الولايات المتحدة الأمريكية)

- شركة SureTek Medical (الولايات المتحدة الأمريكية)

- ميدترونيك (أيرلندا)

- شركة بوسطن ساينتيفيك (الولايات المتحدة الأمريكية)

- بي براون إس إي (ألمانيا)

- شركة سميث آند نيفيو بي إل سي (المملكة المتحدة)

- شركة تيليفليكس (الولايات المتحدة الأمريكية)

- 3M (الولايات المتحدة)

- أفري ميديكال (مصر)

ما هي التطورات الأخيرة في سوق إعادة معالجة الأجهزة الطبية في الشرق الأوسط وأفريقيا؟

- في أغسطس 2025، نشرت هيئة تنظيم المنتجات الصحية في جنوب أفريقيا (SAHPRA) بيانًا محدثًا يوضح موقفها الرسمي بشأن إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد، موجهًا إياه إلى الجهات المعنية في القطاع، وموضحًا التوقعات التنظيمية ومتطلبات الامتثال لممارسات إعادة المعالجة في سوق الرعاية الصحية الخاضعة للتنظيم في جنوب أفريقيا. يساعد هذا التوجيه المستشفيات ومقدمي خدمات إعادة المعالجة على فهم كيفية التعامل مع الأجهزة ذات الاستخدام الواحد، مما يدعم أطرًا أكثر أمانًا لإعادة استخدام الأجهزة.

- في يوليو 2025، ناقش وزير الصحة والسكان المصري وبرنامج الأمم المتحدة الإنمائي توسيع نطاق التعاون في مجال إدارة النفايات الطبية والتنمية البشرية، وتعزيز الجهود المشتركة لتطوير البنية التحتية للنفايات الطبية وتحسين أنظمة التعامل معها، مما يشكل أساسًا لبروتوكولات إعادة معالجة الأجهزة الطبية. ويؤكد هذا على إيلاء الحكومة أولوية لأنظمة النفايات الطبية التي تدعم أطر إعادة المعالجة الآمنة.

- في يناير 2025، حصلت شركة SGS على موافقة لتوسيع نطاق خدمات التعقيم التي تقدمها بموجب لائحة الأجهزة الطبية للاتحاد الأوروبي (MDR) في دولة الإمارات العربية المتحدة، مما مكّن الشركة من تقييم عمليات تعقيم إضافية وتعزيز خدمات تعقيم الأجهزة الطبية المقدمة لمقدمي الرعاية الصحية في المنطقة. يدعم هذا التطور أنشطة إعادة المعالجة على نطاق أوسع من خلال تحسين قدرات التعقيم الضرورية لإعادة استخدام الأجهزة الطبية بشكل آمن.

- في ديسمبر 2024، وقعت وزارة الصحة والسكان المصرية وبرنامج الأمم المتحدة الإنمائي اتفاقية لإنشاء منشأة حديثة لمعالجة النفايات الطبية الخطرة في محافظة السويس، بهدف تعزيز البنية التحتية للنفايات الطبية والتعامل الآمن مع مواد الرعاية الصحية الخطرة.

- في سبتمبر 2023، اعتمدت مصر تقنية التعقيم بأكسيد الإيثيلين (EtO) لتحسين تعقيم الأجهزة الطبية، لا سيما الأدوات الحساسة للحرارة، مما يعزز السلامة ونتائج العلاج في جميع مرافق الرعاية الصحية. ويُعرف تعقيم أكسيد الإيثيلين بفعاليته في ضمان تعقيم المنتجات الطبية المعقدة والحساسة، ودعم بروتوكولات إعادة الاستخدام الآمنة، وتعزيز بيئة التعامل مع الأجهزة الطبية وإعادة معالجتها في المنطقة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.