سوق الأغذية الصحية والعافية في الشرق الأوسط وأفريقيا، حسب النوع (الأغذية الوظيفية، منتجات المخابز المدعمة والصحية، الوجبات الخفيفة الصحية، أغذية BFY، المشروبات، الشوكولاتة وغيرها)، محتوى السعرات الحرارية (خالية من السعرات الحرارية، منخفضة السعرات الحرارية ومنخفضة السعرات الحرارية)، الطبيعة (غير معدلة وراثيًا ومعدلة وراثيًا)، محتوى الدهون (خالية من الدهون، قليلة الدهون ومنخفضة الدهون)، الفئة (تقليدية وعضوية)، فئة خالية من (خالية من الغلوتين، خالية من منتجات الألبان، خالية من الصويا، خالية من المكسرات، خالية من اللاكتوز، خالية من النكهات الاصطناعية، خالية من الألوان الاصطناعية وغيرها) وقناة التوزيع (تجار التجزئة في المتاجر وتجار التجزئة غير المعتمدين على المتاجر)، اتجاهات الصناعة والتوقعات حتى عام 2029

تحليل السوق والرؤى

ينمو سوق الأغذية الصحية والعافية في الشرق الأوسط وأفريقيا بشكل أسرع من صناعة الأغذية المعبأة، وذلك بسبب تحول أذواق العملاء نحو عروض أكثر طبيعية ووظيفية لتبني نهج أكثر شمولاً لنظام غذائي متوازن. إن العدد المتزايد من الأفراد الذين يغيرون عاداتهم الغذائية ويتبنون نظامًا غذائيًا متوازنًا وأسلوب حياة نشطًا هو عنصر رئيسي يدفع نمو صناعة الأغذية الصحية والعافية. يدرك الناس في جميع أنحاء العالم قيمة النظام الغذائي الصحي وممارسة الرياضة والنشاط البدني المنتظم، وهو أمر بالغ الأهمية لنمو السوق. ومع ذلك، فإن ارتفاع أسعار الأغذية الصحية والعافية وتكاليف الصيانة العالية قد تعيق نمو السوق.

إن الاستهلاك المتزايد للأغذية العضوية المصنوعة من مكونات طبيعية مقارنة بالمنتجات الغذائية غير العضوية من شأنه أن يفتح فرصاً جديدة لسوق الأغذية الصحية والعافية في الشرق الأوسط وأفريقيا، في حين أن المنافسة الشديدة بين اللاعبين في السوق قد تخلق تحدياً لنمو السوق.

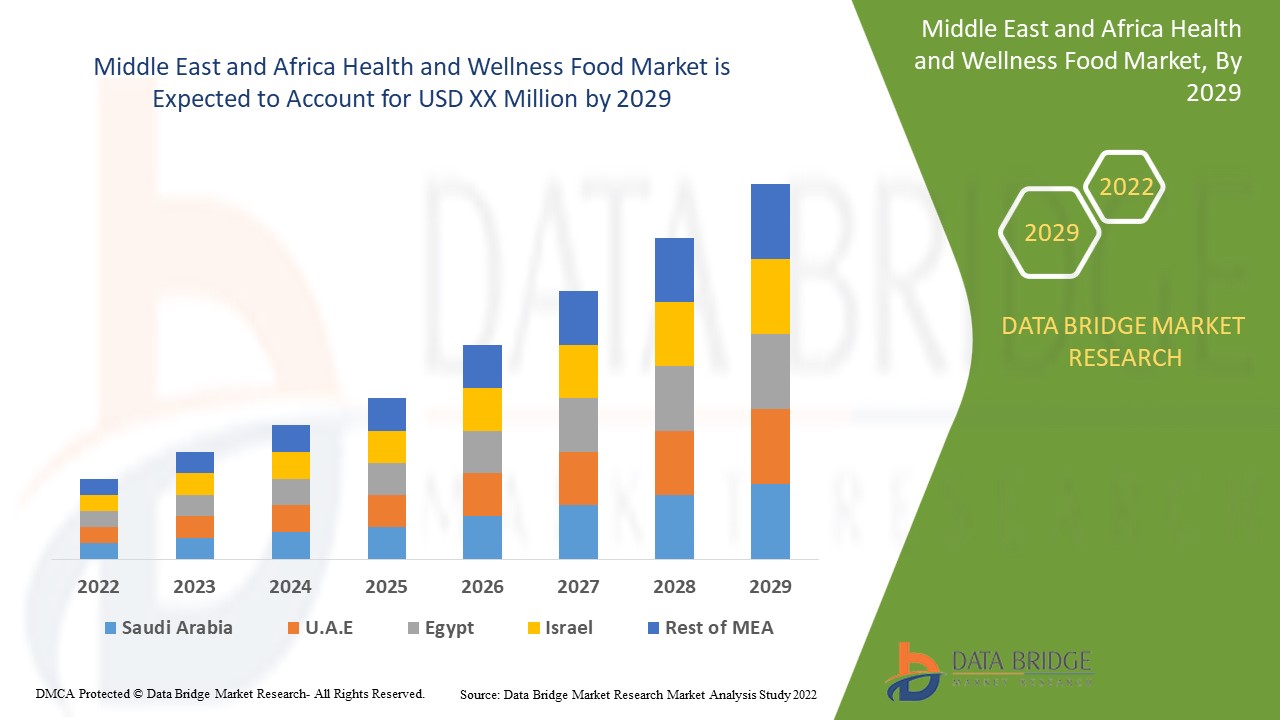

تشير تحليلات Data Bridge Market Research إلى أن سوق الأغذية الصحية والعافية في الشرق الأوسط وأفريقيا سينمو بمعدل نمو سنوي مركب نسبته 8.3٪ خلال الفترة المتوقعة من 2022 إلى 2029.

|

تقرير القياس |

تفاصيل |

|

فترة التنبؤ |

2022 إلى 2029 |

|

سنة الأساس |

2021 |

|

سنة تاريخية |

2020 (قابلة للتخصيص حتى 2019 - 2015) |

|

وحدات كمية |

الإيرادات بالمليار دولار أمريكي |

|

القطاعات المغطاة |

حسب النوع (الأطعمة الوظيفية، ومنتجات المخابز المدعمة والصحية، والوجبات الخفيفة الصحية، وأطعمة BFY، والمشروبات، والشوكولاتة وغيرها)، ومحتوى السعرات الحرارية (خالية من السعرات الحرارية، ومنخفضة السعرات الحرارية ومنخفضة السعرات الحرارية)، والطبيعة (غير معدلة وراثيًا ومُعدلة وراثيًا)، ومحتوى الدهون (خالية من الدهون، ومنخفضة الدهون ومنخفضة الدهون)، والفئة (تقليدية وعضوية)، وفئة خالية من (خالية من الغلوتين، وخالية من منتجات الألبان، وخالية من الصويا، وخالية من المكسرات، وخالية من اللاكتوز، وخالية من النكهات الاصطناعية، وخالية من الألوان الاصطناعية وغيرها) وقناة التوزيع (تجار التجزئة في المتاجر وتجار التجزئة خارج المتاجر)، واتجاهات الصناعة والتوقعات حتى عام 2029) |

|

الدول المغطاة |

جنوب أفريقيا والمملكة العربية السعودية والإمارات العربية المتحدة والكويت وبقية دول الشرق الأوسط وأفريقيا |

|

الجهات الفاعلة في السوق المشمولة |

Maspex، PepsiCo، General Mills Inc.، Mars, Incorporated، Nestlé، Danone، Abbott، Huel Inc.، GSK Group of Companies، Clif Bar & Company، Yoplait USA, Inc.، Chobani, LLC.، SO DELICIOUS DAIRY FREE، The Simply Good Foods Company، Mondelez International، Kellogg Co.، The Quaker Oats Company، Yakult Honsha Co., Ltd.، LIBERTÉ |

تعريف السوق

الغذاء والصحة والعافية كلها مترابطة. فالطعام الذي نستهلكه ومن أين يأتي يؤثر على صحتنا ولياقتنا. والعافية تنبع من الغذاء المتوازن الذي ندمجه في حياتنا اليومية. والصحة لا تقتصر على تناول أطعمة أفضل، بل تشمل أيضًا خفض التوتر والضغط وممارسة الرياضة بانتظام. يمكن أن تساعد الأطعمة الصحية في تقليل خطر الإصابة بالأمراض أو علاجها وتحسين الأداء البدني أو العقلي من خلال تضمين عنصر وظيفي أو تعديل في المعالجة.

ديناميكيات سوق الأغذية الصحية والعافية في الشرق الأوسط وأفريقيا

السائقين

- تزايد الطلب على الأطعمة النباتية أو المعتمدة على النباتات

تُصنع المنتجات الغذائية النباتية/النباتية الصرفة من مستخلصات نباتات مثل اللوز وفول الصويا والبازلاء والأرز والشوفان وغيرها. تُعد هذه المنتجات مصدرًا غنيًا بالبروتينات والمعادن والفيتامينات التي يحتاجها الجسم لتعزيز نمط حياة صحي وتقليل مخاطر الإصابة بأمراض مختلفة. وقد أدت الشعبية المتزايدة للنباتية والوعي بالفوائد الصحية للمنتجات النباتية إلى دفع الأطعمة والمشروبات الغذائية النباتية في جميع أنحاء العالم.

علاوة على ذلك، دفع التقدم التكنولوجي والحاجة إلى منتجات طبيعية ونظيفة الشركات المصنعة إلى تطوير مشروبات البروتين الخالية من الغلوتين والغنية بالألياف وغيرها من المنتجات، وهو ما من المتوقع أن يحفز نمو المنتجات الغذائية النباتية.

- ارتفاع الطلب على الأطعمة والمشروبات المغذية القائمة على البروتين

هناك طلب سريع على الأطعمة والمشروبات الصحية التي تعتمد على البروتين، حيث أصبح المستهلكون أكثر وعياً بصحتهم ويفضلون الأطعمة ذات القيمة الغذائية العالية والفوائد الصحية التي تساعدهم على الحفاظ على نظام غذائي صحي. تعد المكسرات والحبوب والبقول والفواكه والخضروات مصادر بروتينية مهمة وتستخدم لإنتاج منتجات غذائية تعتمد على البروتين. وبالتالي، يركز المصنعون على تطوير منتجات جديدة من خلال جلب مزيج متنوع من المكسرات والفواكه والحبوب والوجبات الخفيفة القائمة على الحبوب والألواح والمشروبات وغيرها من المنتجات الغنية بالبروتين لجذب قاعدة المستهلكين.

علاوة على ذلك، يعد البروتين أحد العناصر الغذائية الكبرى التي يحتاجها جسمنا بكميات كبيرة جدًا ليعمل بشكل صحيح. يعد البروتين مادة مهمة يحتاجها كل خلية في الجسم. يعد البروتين العنصر الرئيسي للأظافر والشعر ويلعب أيضًا دورًا مهمًا للبشرة والجسم، حيث يبني الأنسجة ويصلحها. كما أنه ضروري للعظام والعضلات والدم. وبالتالي، يبذل المصنعون جهودًا لإدخال الأطعمة الغنية بالبروتين إلى السوق.

فرص

-

الطلب المتزايد على المشروبات غير الكحولية التي توفر فوائد صحية

إن الوعي المتزايد بالتأثير الضار للمشروبات الكحولية والطلب المتزايد على البدائل الصحية غير الكحولية مثل عصائر الفاكهة ومشروبات الطاقة من العوامل التي تدفع الطلب على سوق الأغذية الصحية والعافية العالمية . وقد أدى تقديم مجموعة متنوعة من المشروبات المبتكرة في السوق إلى نمو المشروبات غير الكحولية في السوق.

علاوة على ذلك، تسعى العديد من الشركات إلى توفير منتجات تلبي الطلب المتزايد من المستهلكين على خيارات صحية ومريحة وغير كحولية مثل الشاي والقهوة الجاهز للشرب، والمياه الغازية العشبية، والعصائر والمشروبات المخفوقة قليلة السكر. أدت هذه الابتكارات السريعة إلى زيادة الطلب على المشروبات الصحية في السوق. أصبح المستهلكون أكثر وعياً بالصحة، مما زاد من الطلب على المشروبات المغذية والمشروبات الخالية من السكر، ونتيجة لذلك تتوسع المشروبات الرياضية ومشروبات الطاقة في السوق. بالإضافة إلى ذلك، يتحول المستهلكون نحو المشروبات العضوية التي لا تحتوي على مكونات كيميائية، والتي يمكن أن تمنحهم المزيد من الفوائد الغذائية والصحية.

القيود/التحديات

- زيادة التنظيم على الأغذية والمشروبات المدعمة

تُطبق اللوائح على الأطعمة والمشروبات المدعمة للحفاظ على شفافية المستهلك وتجنب الغش. تتيح الملصقات المختلفة والادعاءات والقوانين الأخرى المتعلقة بالأطعمة والمشروبات المدعمة للمستهلكين فهم محتوى الغذاء من العناصر الغذائية والعناصر الغذائية الدقيقة. تُطبق هذه اللوائح الصارمة على الأطعمة والمشروبات المدعمة فيما يتعلق بالملصقات والادعاءات وغيرها حتى يفهم المستهلكون القيمة الغذائية للغذاء. ومع ذلك، يصعب أحيانًا على الشركات المصنعة الوفاء بجميع القواعد واللوائح، مما قد يؤثر سلبًا على السوق.

تُعد المنتجات الغذائية المدعمة وسيلة توصيل ملائمة وفعالة للعديد من العناصر الغذائية الأساسية المرتبطة بوظائف جسدية محددة. فهي تعمل على تعزيز الصحة العامة من خلال تمكين الجسم من العمل بأفضل ما يمكن. ومع ذلك، هناك زيادة في التنظيم المرتبط بالأطعمة والمشروبات المدعمة لمنع التلوث والحفاظ على سلامة الغذاء ونظافته.

تأثير ما بعد كوفيد-19 على سوق الأغذية الصحية والعافية في الشرق الأوسط وأفريقيا

لقد أثر وباء كوفيد-19 بشكل كبير على سوق الأغذية الصحية والعافية في الشرق الأوسط وأفريقيا. لقد أثر استمرار كوفيد-19 لفترة أطول على سلسلة التوريد حيث تعطلت، وأصبح من الصعب توفير المنتجات الغذائية للمستهلكين، مما أدى في البداية إلى انخفاض الطلب على المنتجات الغذائية. ومع ذلك، بعد كوفيد، زاد الطلب على منتجات الأغذية الصحية والعافية بشكل كبير بسبب زيادة الوعي بفوائد الأطعمة الصحية والمغذية على المدى الطويل مما يزيد من الطلب على الأطعمة الصحية والعافية. يحاول المستهلكون اتباع نمط حياة صحي وهم أكثر ميلاً نحو المنتجات الغذائية الأكثر صحة مثل الأطعمة والمشروبات النباتية والنباتية والمغذية .

وهكذا، فإن الاتجاه نحو اتباع أنماط الأكل الصحية قد أثر بشكل كبير على السوق، مما يقود السوق نحو النمو السريع في السنوات القادمة.

التطورات الأخيرة

- في مايو 2021، أطلقت شركة بيبسيكو مشروب المياه الغازية Soulboost، وهو مشروب وظيفي من المياه الغازية. يحتوي المنتج على نوعين: Lift، الذي يدعم القدرة على التحمل العقلي، وEase، الذي يدعم الاسترخاء. ساعد إطلاق المنتج الجديد العلامة التجارية على التوسع في منتجات العافية والتي ستساعد الشركة في النهاية في تحقيق المزيد من الإيرادات.

نطاق سوق الأغذية الصحية والعافية في الشرق الأوسط وأفريقيا

يتم تقسيم سوق الأغذية الصحية والعافية في الشرق الأوسط وأفريقيا إلى قطاعات بارزة بناءً على النوع ومحتوى السعرات الحرارية والطبيعة ومحتوى الدهون والفئة والخالية من الفئة وقناة التوزيع. سيساعدك النمو بين هذه القطاعات على تحليل قطاعات النمو الرئيسية في الصناعات وتزويد المستخدمين بنظرة عامة قيمة على السوق ورؤى السوق لاتخاذ قرارات استراتيجية لتحديد تطبيقات السوق الأساسية.

يكتب

- الأغذية الوظيفية

- منتجات مخبوزة مدعمة وصحية

- وجبات خفيفة صحية

- بي اف واي فوودز

- المشروبات

- الشوكولاتة

- آحرون

حسب النوع، يتم تقسيم سوق الأغذية الصحية والعافية في الشرق الأوسط وأفريقيا إلى أغذية وظيفية، ومنتجات مخبوزة مدعمة وصحية، ووجبات خفيفة صحية، وأطعمة BFY، ومشروبات، وشوكولاتة، وغيرها.

محتوى السعرات الحرارية

- بدون سعرات حرارية

- سعرات حرارية منخفضة

- سعرات حرارية منخفضة

من حيث محتوى السعرات الحرارية، يتم تقسيم سوق الأغذية الصحية والعافية في الشرق الأوسط وأفريقيا إلى خالية من السعرات الحرارية ومنخفضة السعرات الحرارية ومنخفضة السعرات الحرارية.

طبيعة

- غير معدلة وراثيا

- الكائنات المعدلة وراثيا

بطبيعتها، يتم تقسيم سوق الأغذية الصحية والعافية في الشرق الأوسط وأفريقيا إلى أغذية معدلة وراثيا وأغذية غير معدلة وراثيا.

محتوى الدهون

- لا دهون

- قليل الدهن

- تقليل الدهون

من حيث محتوى الدهون، يتم تقسيم سوق الأغذية الصحية والعافية في الشرق الأوسط وأفريقيا إلى خالية من الدهون، وقليلة الدهون، ومخففة الدهون.

فئة

- عادي

- عضوي

بحسب الفئة، يتم تقسيم سوق الأغذية الصحية والعافية في الشرق الأوسط وأفريقيا إلى تقليدية وعضوية.

خالية من الفئة

- خالي من الغلوتين

- خالي من منتجات الألبان

- خالي من الصويا

- خالي من المكسرات

- خالي من اللاكتوز

- خالي من النكهات الصناعية

- خالي من الألوان الصناعية

- آحرون

حسب الفئة الخالية من، يتم تقسيم سوق الأغذية الصحية والعافية في الشرق الأوسط وأفريقيا إلى خالية من الغلوتين، وخالية من منتجات الألبان، وخالية من الصويا، وخالية من المكسرات، وخالية من اللاكتوز، وخالية من النكهات الاصطناعية، وخالية من الألوان الاصطناعية وغيرها.

قناة التوزيع

- تجار التجزئة القائمين على المتاجر

- تجار التجزئة غير المتاجر

بحسب قناة التوزيع، يتم تقسيم سوق الأغذية الصحية والعافية في الشرق الأوسط وأفريقيا إلى تجار التجزئة في المتاجر وتجار التجزئة خارج المتاجر.

تحليل/رؤى إقليمية لسوق الأغذية الصحية والعافية في الشرق الأوسط وأفريقيا

يتم تحليل سوق الأغذية الصحية والعافية في الشرق الأوسط وأفريقيا وتوفير رؤى حجم السوق والاتجاهات بناءً على ما هو مذكور أعلاه.

الدول التي يغطيها تقرير سوق الأغذية الصحية والعافية في الشرق الأوسط وأفريقيا هي جنوب أفريقيا والمملكة العربية السعودية والإمارات العربية المتحدة والكويت وبقية دول الشرق الأوسط وأفريقيا.

South Africa is expected to dominate the Middle East & Africa health and wellness food market in terms of market share and market revenue and is estimated to maintain its dominance during the forecast period due to the increasing demand for healthy and fortified food products to lead a healthy lifestyle and change in eating pattern and rising adoption of healthy products to stay fit and to boost their immunity.

The region section of the report also provides individual market impacting factors and changes in regulations in the market that impact the current and future trends of the market. Data points, such as new and replacement sales, country demographics, disease epidemiology, and import-export tariffs, are some of the major pointers used to forecast the market scenario for individual countries. In addition, the presence and availability of Middle East & Africa brands and their challenges faced due to high competition from local and domestic brands, and the impact of sales channels are considered while providing forecast analysis of the country data.

Competitive Landscape and Middle East & Africa Health and Wellness Food Market Share Analysis

The Middle East & Africa health and wellness food market competitive landscape provides details by the competitors. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, Middle East & Africa presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, and application dominance. The above data points provided are only related to the companies' focus on Middle East & Africa health and wellness food market.

Some of the major players operating in the Middle East & Africa health and wellness food market are Maspex, PepsiCo, General Mills Inc., Mars, Incorporated, Nestlé, Danone, Abbott, Huel Inc., GSK Group of Companies, Clif Bar & Company, Yoplait USA, Inc., Chobani, LLC., SO DELICIOUS DAIRY FREE, The Simply Good Foods Company, Mondelez International, Kellogg Co., The Quaker Oats Company, Yakult Honsha Co., Ltd., LIBERTÉ, among others.

Research Methodology

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. بالإضافة إلى ذلك، يعد تحليل حصة السوق وتحليل الاتجاهات الرئيسية من عوامل النجاح الرئيسية في تقرير السوق. منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تنطوي على استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأساسي (خبير الصناعة). وبصرف النظر عن هذا، تتضمن نماذج البيانات شبكة وضع البائعين، وتحليل الخط الزمني للسوق، ونظرة عامة على السوق والدليل، وشبكة وضع الشركة، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل الشرق الأوسط وأفريقيا مقابل المنطقة وحصة البائعين. يرجى طلب مكالمة محلل في حالة وجود استفسار آخر.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 TYPE LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 BRAND COMPARATIVE ANALYSIS

4.2 CONSUMER DISPOSABLE INCOME DYNAMICS

4.3 CONSUMER LEVEL TRENDS OF MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET

4.3.1 OVERVIEW

4.3.2 HIGH NUTRITIONAL VALUE

4.3.3 PLANT-BASED AND ORGANIC PRODUCTS

4.3.4 ON-THE-GO FOOD PRODUCTS

4.3.5 HEALTHY SNACKING

4.4 FACTORS INFLUENCING PURCHASE DECISION

4.4.1 GROWING CONSUMERS' INTEREST IN PLANT-BASED DIETS

4.4.2 DEMAND FOR FREE-FROM FOODS PRODUCTS

4.4.3 HEALTHY AND SUSTAINABLE FOOD AVAILABILITY

4.4.4 PRICING OF HEALTH AND WELLNESS FOOD

4.5 INDUSTRY TRENDS AND FUTURE PERSPECTIVE OF MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET

4.5.1 MANUFACTURERS LAUNCHING NATURAL INGREDIENT-BASED FOOD PRODUCTS

4.5.2 GROWING PRODUCTION OF A WIDE RANGE OF HEALTH AND WELLNESS FOOD BY MANUFACTURERS

4.5.3 MANUFACTURERS FOCUSING ON THE DEVELOPMENT OF NUTRACEUTICAL FOOD PRODUCTS

4.6 LIST OF KEY SOURCES OF MARKET INSIGHTS

4.7 MEETING CONSUMER REQUIREMENTS

4.8 NEW PRODUCT LAUNCH STRATEGY

4.8.1 NUMBER OF PRODUCT LAUNCHES

4.8.1.1 LINE EXTENSION

4.8.1.2 NEW PACKAGING

4.8.1.3 RELAUNCHED

4.8.1.4 NEW FORMULATION

4.9 PRIVATE LABEL VS BRAND LABEL

4.1 PROMOTIONAL ACTIVITIES

4.11 REGULATIONS, CERTIFICATION, AND LABELLING CLAIMS

4.11.1 REGULATIONS

4.11.2 LABELING AND CLAIM

4.11.3 CERTIFICATIONS

4.11.3.1 BRC FOOD SAFETY CERTIFICATION

4.11.3.2 AGMARK CERTIFICATION

4.11.3.3 PLANT AND PLANT PRODUCTS

4.12 SHOPPING BEHAVIOR AND DYNAMICS

4.12.1 RECOMMENDATIONS FROM FAMILY AND FRIENDS-

4.12.2 RESEARCH

4.12.3 IMPULSIVE

4.12.4 ADVERTISEMENT:

4.12.4.1 TELEVISION ADVERTISEMENT

4.12.4.2 ONLINE ADVERTISEMENT

4.12.4.3 IN-STORE ADVERTISEMENT

4.12.4.4 OUTDOOR ADVERTISEMENT

4.12.5 CONCLUSION

4.13 SUPPLY CHAIN ANALYSIS

4.13.1 RAW MATERIAL PROCUREMENT

4.13.2 MANUFACTURING PROCESS

4.13.3 MARKETING AND DISTRIBUTION

4.13.4 END USERS

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 RISING DEMAND FOR PROTEIN-BASED NUTRITIONAL AND HEALTHY FOOD & BEVERAGES

5.1.2 INCREASING DISPOSABLE INCOME AND GROWING EXPENDITURE ON HEALTHY FOOD PRODUCTS

5.1.3 INCREASING DEMAND FOR VEGAN/PLANT-BASED HEALTHY FOOD

5.1.4 GROWING DEMAND FOR CLEAN LABEL FOOD

5.2 RESTRAINTS

5.2.1 INCREASING REGULATION ON FORTIFIED FOOD & BEVERAGES

5.2.2 HIGHER PRICES OF HEALTHY NUTRITIONAL FOOD & BEVERAGES

5.3 OPPORTUNITIES

5.3.1 INCREASE IN NUMBER OF LAUNCHES OF HEALTH AND WELLNESS FOOD & BEVERAGE PRODUCTS

5.3.2 CHANGE IN EATING HABITS AND LIFESTYLE OF MILLENNIALS

5.3.3 GROWING DEMAND FOR NON-ALCOHOLIC DRINKS THAT PROVIDE HEALTH BENEFITS

5.4 CHALLENGES

5.4.1 DISRUPTED SUPPLY CHAIN DUE TO COVID-19

5.4.2 LACK OF AWARENESS AMONG PEOPLE AND SKEPTICISM TOWARDS HEALTHY FOOD & BEVERAGES

6 POST-COVID IMPACT ON THE MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET

6.1 AFTERMATH OF COVID-19

6.2 IMPACT ON DEMAND AND SUPPLY CHAIN

6.3 IMPACT ON PRICE

6.4 CONCLUSION

7 MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET, BY TYPE

7.1 OVERVIEW

7.2 FUNCTIONAL FOOD

7.2.1 FUNCTIONAL FOOD, BY TYPE

7.2.1.1 BREAKFAST CEREAL PRODUCTS

7.2.1.1.1 BREAKFAST CEREAL FLAKES

7.2.1.1.2 BREAKFAST OATMEAL

7.2.1.1.3 BREAKFAST CEREAL PORRIDGE

7.2.1.1.4 BREAKFAST COOKIES

7.2.1.1.5 OTHERS

7.2.1.2 YOGURTS

7.2.1.2.1 YOGURT, BY TYPE

7.2.1.2.1.1 REGULAR YOGURTS

7.2.1.2.1.2 CONCENTRATED YOGURT

7.2.1.2.1.3 PROBIOTIC YOGURT

7.2.1.2.1.4 SET YOGURT

7.2.1.2.1.5 BIO LIVE YOGURT

7.2.1.2.1.6 STIRRED YOGURT

7.2.1.2.1.7 OTHERS

7.2.1.2.2 YOGURT, BY CATEGORY

7.2.1.2.2.1 FROZEN YOGURT

7.2.1.2.2.2 DRINKABLE YOGURT

7.2.1.2.2.3 SPOONABLE YOGURT

7.2.1.2.2.4 OTHERS

7.2.1.2.3 YOGURT, BY FLAVOR

7.2.1.2.3.1 PLAIN

7.2.1.2.3.2 FLAVORED

7.2.1.2.3.2.1 STRAWBERRY

7.2.1.2.3.2.2 VANILLA

7.2.1.2.3.2.3 BLUEBERRY

7.2.1.2.3.2.4 PEACH

7.2.1.2.3.2.5 BANANA

7.2.1.2.3.2.6 BLACKBERRY

7.2.1.2.3.2.7 CHERRY

7.2.1.2.3.2.8 BUTTERSCOTCH

7.2.1.2.3.2.9 CARAMEL

7.2.1.2.3.2.10 POMEGRANATE

7.2.1.2.3.2.11 CHOCOLATES

7.2.1.2.3.2.12 NUTS

7.2.1.2.3.2.13 COCONUT

7.2.1.2.3.2.14 ORCHARD CHERRY

7.2.1.2.3.2.15 COTTON CANDY

7.2.1.2.3.2.16 HONEY

7.2.1.2.3.2.17 MOCHA

7.2.1.2.3.2.18 AMARETTO

7.2.1.2.3.2.19 PUMPKIN

7.2.1.2.3.2.20 PEPPERMINT

7.2.1.2.3.2.21 OTHERS

7.2.1.3 NUTRITION BARS

7.2.1.3.1 NUTRITION BARS, BY TYPE

7.2.1.3.1.1 CEREALS BARS

7.2.1.3.1.1.1 GRANOLA BARS

7.2.1.3.1.1.2 OAT BARS

7.2.1.3.1.1.3 RICE BARS

7.2.1.3.1.1.4 MIXED CEREAL BARS

7.2.1.3.1.1.5 OTHERS

7.2.1.3.1.2 ENERGY BARS

7.2.1.3.1.2.1 PLANT-BASED PROTEIN BARS

7.2.1.3.1.2.2 ANIMAL-BASED PROTEIN BARS

7.2.1.3.1.2.2.1 WHEY PROTEIN BARS

7.2.1.3.1.2.2.2 CASEIN PROTEIN BARS

7.2.1.3.1.2.2.2.1 FIBER BARS

7.2.1.3.1.2.2.2.2 PROBIOTIC BARS

7.2.1.3.1.2.2.2.3 OMEGA-3 BARS

7.2.1.3.1.2.2.2.4 AMINO ACID BARS

7.2.1.3.1.2.2.2.5 OTHERS

7.2.1.3.1.3 FRUIT BARS

7.2.1.3.1.3.1 BANANA

7.2.1.3.1.3.2 APPLES

7.2.1.3.1.3.3 ORANGES

7.2.1.3.1.3.4 BERRIES

7.2.1.3.1.3.5 CHERRY

7.2.1.3.1.3.6 AVOCADO

7.2.1.3.1.3.7 OTHERS

7.2.1.3.1.4 NUT BARS

7.2.1.3.1.4.1 ALMOND

7.2.1.3.1.4.2 PEANUT

7.2.1.3.1.4.3 HAZELNUTS

7.2.1.3.1.4.4 CASHEW

7.2.1.3.1.4.5 DATES

7.2.1.3.1.4.6 OTHERS

7.2.1.3.1.5 OTHERS

7.2.1.3.2 NUTRITION BARS, BY CATEGORY

7.2.1.3.3 REGULAR

7.2.1.3.4 PRE WORK OUT BARS

7.2.1.3.5 MEAL REPLACEMENT BAR

7.2.1.3.6 POST WORK OUT BARS

7.2.1.3.7 YOGA BARS

7.2.1.3.8 OTHERS

7.2.2 FUNCTIONAL FOODS, BY CATEGORY

7.2.2.1 CONVENTIONAL

7.2.2.2 ORGANIC

7.2.3 FUNCTIONAL FOODS, BY CALORIE CONTENT

7.2.3.1 LOW CALORIES

7.2.3.2 REDUCED CALORIE

7.2.3.3 NO CALORIES

7.3 HEALTHY SNACKS

7.3.1 HEALTHY SNACKS, BY PRODUCT TYPE

7.3.1.1 VEGGIE SNACKS

7.3.1.2 MULTIGRAIN WAFERS, CRACKERS & CHIPS

7.3.1.3 TRAIL MIXES

7.3.1.4 DRY BERRIES SNACKS

7.3.1.5 OTHERS

7.3.2 HEALTHY SNACKS, BY CATEGORY

7.3.2.1 CONVENTIONAL

7.3.2.2 ORGANIC

7.3.3 HEALTHY SNACKS, BY CALORIE CONTENT

7.3.3.1 LOW CALORIES

7.3.3.2 REDUCED CALORIE

7.3.3.3 NO CALORIES

7.4 BEVERAGES

7.4.1 BEVERAGES, BY TYPE

7.4.1.1 FORTIFIED COFFEE

7.4.1.2 BFY BEVERAGES

7.4.1.2.1 HEALTHY SMOOTHIES

7.4.1.2.2 DIET SODA

7.4.1.2.3 PLANT-BASED MILK

7.4.1.2.3.1 PLANT-BASED MILK, BY TYPE

7.4.1.2.3.1.1 ALMOND MILK

7.4.1.2.3.1.2 SOY MILK

7.4.1.2.3.1.3 COCONUT MILK

7.4.1.2.3.1.4 OAT MILK

7.4.1.2.3.1.5 CASHEW MILK

7.4.1.2.3.1.6 OTHERS

7.4.1.2.4 PLANT-BASED MILK, BY FORMULATION

7.4.1.2.4.1.1 SWEETENED

7.4.1.2.4.1.2 UNSWEETENED

7.4.1.2.5 FLAVORED WATER

7.4.1.3 ENERGY DRINKS

7.4.1.4 KOMBUCHA DRINKS

7.4.1.5 HERBAL TEA

7.4.1.5.1 MIXED HERB

7.4.1.5.2 YERBA MATE

7.4.1.5.3 OOLONG

7.4.1.5.4 CHAMOMILE

7.4.1.5.5 MATCHA

7.4.1.5.6 MINT

7.4.1.5.7 ROSEMARY

7.4.1.5.8 PEPPERMINT

7.4.1.5.9 CONVENTIONAL TEA LEAVES

7.4.1.5.10 SINGLE HERB

7.4.1.5.11 CINNAMON

7.4.1.5.12 THYME

7.4.1.5.13 ROSE HIP

7.4.1.5.14 ECHINACEA

7.4.1.5.15 BUBBLE

7.4.1.5.16 OTHERS

7.4.1.6 FRUIT TEA

7.4.1.6.1 SINGLE FRUIT TEA

7.4.1.6.2 PEACH

7.4.1.6.3 ORANGE

7.4.1.6.4 POMEGRANATE

7.4.1.6.5 MANGO

7.4.1.6.6 STRAWBERRY

7.4.1.6.7 APPLE TEA

7.4.1.6.8 PINEAPPLE

7.4.1.6.9 KIWI

7.4.1.6.10 RASPBERRY

7.4.1.6.11 CRANBERRY

7.4.1.6.12 BLUEBERRY

7.4.1.6.13 GOJI BERRY

7.4.1.6.14 PASSION FRUIT

7.4.1.6.15 OTHERS

7.4.1.6.16 MIX FRUIT TEA

7.4.2 BEVERAGES, BY CATEGORY

7.4.2.1 CONVENTIONAL

7.4.2.2 ORGANIC

7.4.3 BEVERAGES, BY CALORIE CONTENT

7.4.3.1 LOW CALORIES

7.4.3.2 REDUCED CALORIES

7.4.3.3 NO CALORIES

7.5 FORTIFIED & HEALTHY BAKERY PRODUCTS

7.5.1 FORTIFIED & HEALTHY BAKERY PRODUCTS, BY TYPE

7.5.1.1 BREAD & ROLLS

7.5.1.2 BISCUIT & COOKIES

7.5.1.3 PANCAKES & OTHER BAKERY MIXES

7.5.1.4 CAKES & PASTRIES

7.5.1.5 TORTILLA

7.5.1.6 CUPCAKES & MUFFINS

7.5.2 FORTIFIED & HEALTHY BAKERY PRODUCTS, BY CATEGORY

7.5.2.1 CONVENTIONAL

7.5.2.2 ORGANIC

7.5.3 FORTIFIED & HEALTHY BAKERY PRODUCTS, BY CALORIE CONTENT

7.5.3.1 LOW CALORIES

7.5.3.2 REDUCED CALORIE

7.5.3.3 NO CALORIES

7.6 BFY FOODS

7.6.1 BFY FOODS, BY TYPE

7.6.1.1 HEALTHY PIZZA & PASTA

7.6.1.2 HEALTHY CRISPS

7.6.1.3 HEALTHY CRISPS, BY TYPE

7.6.1.3.1 PROTEIN CRISPS

7.6.1.3.2 VEGGIES CRISPS

7.6.1.3.3 GREEN BEANS CRISPS

7.6.1.3.4 MIX VEGGIE CRISPS

7.6.1.3.5 BEETS CRISPS

7.6.1.3.6 CAULIFLOWER CRISPS

7.6.1.3.7 OTHERS

7.6.1.3.8 HEALTHY CRISPS, BY FLAVOR

7.6.1.3.9 BARBECUE

7.6.1.3.10 CHEESE

7.6.1.3.11 SEA SALT

7.6.1.3.12 SWEET CHILLI

7.6.1.3.13 BUFFALO WING

7.6.1.3.14 SWEET & SALT

7.6.1.3.15 OTHERS

7.6.1.4 SOUPS

7.6.1.5 SPREADS

7.6.1.6 SAUCES, MAYONNAISE & DRESSINGS

7.6.1.7 OTHERS

7.6.2 BFY FOODS, BY CATEGORY

7.6.2.1 CONVENTIONAL

7.6.2.2 ORGANIC

7.6.3 BFY FOODS, BY CALORIE CONTENT

7.6.3.1 LOW CALORIES

7.6.3.2 REDUCED CALORIES

7.6.3.3 NO CALORIES

7.7 CHOCOLATE

7.7.1 CHOCOLATES, BY TYPE

7.7.1.1 DARK CHOCOLATE BARS

7.7.1.2 NUT INFUSED CHOCOLATES

7.7.1.3 FRUIT & NUT INFUSED CHOCOLATE BRITTLES

7.7.1.4 FORTIFIED CHOCOLATE BARS

7.7.1.5 OTHERS

7.7.2 CHOCOLATES, BY FORMULATION

7.7.2.1 SWEET

7.7.2.2 SEMI-SWEET

7.7.2.3 SUGAR FREE

7.7.3 CHOCOLATES, BY CATEGORY

7.7.3.1 CONVENTIONAL

7.7.3.2 ORGANIC

7.7.4 CHOCOLATES, BY CALORIE CONTENT

7.7.4.1 LOW CALORIES

7.7.4.2 REDUCED CALORIE

7.7.4.3 NO CALORIES

7.8 OTHERS

8 MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET, BY CALORIE CONTENT

8.1 OVERVIEW

8.2 LOW CALORIES

8.3 REDUCED CALORIES

8.4 NO CALORIES

9 MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET, BY NATURE

9.1 OVERVIEW

9.2 NON-GMO

9.3 GMO

10 MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET, BY FAT CONTENT

10.1 OVERVIEW

10.2 NO FAT

10.3 LOW FAT

10.4 REDUCED FAT

11 MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET, BY CATEGORY

11.1 OVERVIEW

11.2 ORGANIC

11.3 CONVENTIONAL

12 MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET, BY FREE FROM CATEGORY

12.1 OVERVIEW

12.2 GLUTEN FREE

12.3 DAIRY FREE

12.4 SOY FREE

12.5 NUT FREE

12.6 LACTOSE FREE

12.7 ARTIFICIAL FLAVOR FREE

12.8 ARTIFICIAL COLOR FREE

12.9 OTHERS

13 MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET, BY DISTRIBUTION CHANNEL

13.1 OVERVIEW

13.2 STORE BASED RETAILERS

13.2.1 SUPERMARKET/HYPERMARKET

13.2.2 CONVENIENCE STORES

13.2.3 SPECIALTY STORES

13.2.4 GROCERY STORES

13.2.5 OTHERS

13.3 NON-STORE RETAILERS

13.3.1 COMPANY WEBSITES

13.3.2 ONLINE

14 MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET, BY REGION

14.1 MIDDLE EAST & AFRICA

14.1.1 SOUTH AFRICA

14.1.2 SAUDI ARABIA

14.1.3 UAE

14.1.4 KUWAIT

14.1.5 REST OF MIDDLE EAST & AFRICA

15 MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET: COMPANY LANDSCAPE

15.1 COMPANY SHARE ANALYSIS: MIDDLE EAST & AFRICA

16 SWOT ANALYSIS

17 COMPANY PROFILE

17.1 PEPSICO

17.1.1 COMPANY SNAPSHOT

17.1.2 REVENUE ANALYSIS

17.1.3 COMPANY SHARE ANALYSIS

17.1.4 PRODUCT PORTFOLIO

17.1.5 RECENT DEVELOPMENTS

17.2 DANONE

17.2.1 COMPANY SNAPSHOT

17.2.2 REVENUE ANALYSIS

17.2.3 COMPANY SHARE ANALYSIS

17.2.4 PRODUCT PORTFOLIO

17.2.5 RECENT DEVELOPMENT

17.3 NESTLÉ

17.3.1 COMPANY SNAPSHOT

17.3.2 REVENUE ANALYSIS

17.3.3 COMPANY SHARE ANALYSIS

17.3.4 PRODUCT PORTFOLIO

17.3.5 RECENT DEVELOPMENT

17.4 ABBOTT

17.4.1 COMPANY SNAPSHOT

17.4.2 REVENUE ANALYSIS

17.4.3 COMPANY SHARE ANALYSIS

17.4.4 PRODUCT PORTFOLIO

17.4.5 RECENT DEVELOPMENTS

17.5 GENERAL MILLS INC.

17.5.1 COMPANY SNAPSHOT

17.5.2 REVENUE ANALYSIS

17.5.3 COMPANY SHARE ANALYSIS

17.5.4 PRODUCT PORTFOLIO

17.5.5 RECENT DEVELOPMENT

17.6 YAKULT HONSHA CO., LTD.

17.6.1 COMPANY SNAPSHOT

17.6.2 REVENUE ANALYSIS

17.6.3 PRODUCT PORTFOLIO

17.6.4 RECENT DEVELOPMENTS

17.7 GSK GROUP OF COMPANIES

17.7.1 COMPANY SNAPSHOT

17.7.2 REVENUE ANALYSIS

17.7.3 PRODUCT PORTFOLIO

17.7.4 RECENT DEVELOPMENT

17.8 SIMPLY GOOD FOODS USA, INC.

17.8.1 COMPANY SNAPSHOT

17.8.2 PRODUCT PORTFOLIO

17.8.3 RECENT DEVELOPMENTS

17.9 ALTER ECO

17.9.1 COMPANY SNAPSHOT

17.9.2 PRODUCT PORTFOLIO

17.9.3 RECENT DEVELOPMENTS

17.1 BARREL. SITE BY BARREL

17.10.1 COMPANY SNAPSHOT

17.10.2 PRODUCT PORTFOLIO

17.10.3 RECENT DEVELOPMENT

17.11 CHOBANI, LLC.

17.11.1 COMPANY SNAPSHOT

17.11.2 PRODUCT PORTFOLIO

17.11.3 RECENT DEVELOPMENT

17.12 CLIF BAR & COMPANY

17.12.1 COMPANY SNAPSHOT

17.12.2 PRODUCT PORTFOLIO

17.12.3 RECENT DEVELOPMENTS

17.13 ENJOY LIFE

17.13.1 COMPANY SNAPSHOT

17.13.2 PRODUCT PORTFOLIO

17.13.3 RECENT DEVELOPMENTS

17.14 FORAGER PROJECT

17.14.1 COMPANY SNAPSHOT

17.14.2 PRODUCT PORTFOLIO

17.14.3 RECENT DEVELOPMENTS

17.15 GREEN VALLEY DAIRIE

17.15.1 COMPANY SNAPSHOT

17.15.2 PRODUCT PORTFOLIO

17.15.3 RECENT DEVELOPMENTS

17.16 HUEL INC.

17.16.1 COMPANY SNAPSHOT

17.16.2 PRODUCT PORTFOLIO

17.16.3 RECENT DEVELOPMENT

17.17 KASHI

17.17.1 COMPANY SNAPSHOT

17.17.2 PRODUCT PORTFOLIO

17.17.3 RECENT DEVELOPMENTS

17.18 KELLOGG CO.

17.18.1 COMPANY SNAPSHOT

17.18.2 REVENUE ANALYSIS

17.18.3 PRODUCT PORTFOLIO

17.18.4 RECENT DEVELOPMENT

17.19 KITE HILL

17.19.1 COMPANY SNAPSHOT

17.19.2 PRODUCT PORTFOLIO

17.19.3 RECENT DEVELOPMENTS

17.2 LAKE CHAMPLAIN CHOCOLATES

17.20.1 COMPANY SNAPSHOT

17.20.2 PRODUCT PORTFOLIO

17.20.3 RECENT DEVELOPMENTS

17.21 LAVVA

17.21.1 COMPANY SNAPSHOT

17.21.2 PRODUCT PORTFOLIO

17.21.3 RECENT DEVELOPMENTS

17.22 LIBERTE

17.22.1 COMPANY SNAPSHOT

17.22.2 PRODUCT PORTFOLIO

17.22.3 RECENT DEVELOPMENTS

17.23 MARS, INCORPORATED

17.23.1 COMPANY SNAPSHOT

17.23.2 PRODUCT PORTFOLIO

17.23.3 RECENT DEVELOPMENT

17.24 MASPEX GROUP

17.24.1 COMPANY SNAPSHOT

17.24.2 PRODUCT PORTFOLIO

17.24.3 RECENT DEVELOPMENTS

17.25 MONDELĒZ INTERNATIONAL.

17.25.1 COMPANY SNAPSHOT

17.25.2 REVENUE ANALYSIS

17.25.3 PRODUCT PORTFOLIO

17.25.4 RECENT DEVELOPMENT

17.26 SO DELICIOUS DAIRY FREE

17.26.1 COMPANY SNAPSHOT

17.26.2 PRODUCT PORTFOLIO

17.26.3 RECENT DEVELOPMENTS

17.27 STONYFIELD FARM, INC.

17.27.1 COMPANY SNAPSHOT

17.27.2 PRODUCT PORTFOLIO

17.27.3 RECENT DEVELOPMENTS

17.28 THE QUAKER OATS COMPANY

17.28.1 COMPANY SNAPSHOT

17.28.2 PRODUCT PORTFOLIO

17.28.3 RECENT DEVELOPMENTS

17.29 THE SIMPLY GOOD FOODS COMPANY

17.29.1 COMPANY SNAPSHOT

17.29.2 REVENUE ANALYSIS

17.29.3 PRODUCT PORTFOLIO

17.29.4 RECENT DEVELOPMENTS

17.3 YOPLAIT USA, INC.

17.30.1 COMPANY SNAPSHOT

17.30.2 PRODUCT PORTFOLIO

17.30.3 RECENT DEVELOPMENTS

18 QUESTIONNAIRE:

19 RELATED REPORTS

List of Figure

FIGURE 1 MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET: SEGMENTATION

FIGURE 2 MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET: DATA TRIANGULATION

FIGURE 3 MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET: DROC ANALYSIS

FIGURE 4 MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET: MIDDLE EAST & AFRICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET: DBMR MARKET POSITION GRID

FIGURE 8 MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET: SEGMENTATION

FIGURE 10 NORTH AMERICA IS EXPECTED TO DOMINATE THE MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET AND GROW WITH THE HIGHEST CAGR IN THE FORECAST PERIOD

FIGURE 11 RISING DEMAND FOR PROTEIN-BASED NUTRITIONAL AND HEALTHY FOOD & BEVERAGES IS EXPECTED TO DRIVE THE MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET IN THE FORECAST PERIOD 2022 TO 2029

FIGURE 12 TYPE SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET IN 2022 & 2029

FIGURE 13 SUPPLY CHAIN ANALYSIS

FIGURE 14 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET

FIGURE 15 MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET: BY TYPE, 2021

FIGURE 16 MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET: BY CALORIE CONTENT, 2021

FIGURE 17 MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET: BY NATURE, 2021

FIGURE 18 MIDDLE EAST & AFRICA GMO CROP REVENUE (2018)

FIGURE 19 MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET: BY FAT CONTENT, 2021

FIGURE 20 MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET: BY CATEGORY, 2021

FIGURE 21 MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET: BY FREE FROM CATEGORY, 2021

FIGURE 22 MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET: BY DISTRIBUTION CHANNEL, 2021

FIGURE 23 MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET: SNAPSHOT (2021)

FIGURE 24 MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET: BY COUNTRY (2021)

FIGURE 25 MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET: BY COUNTRY (2022 & 2029)

FIGURE 26 MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET: BY COUNTRY (2021 & 2029)

FIGURE 27 MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET: BY TYPE (2022 & 2029)

FIGURE 28 MIDDLE EAST & AFRICA HEALTH AND WELLNESS FOOD MARKET: COMPANY SHARE 2021 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.