سوق التصنيع التعاقدي في الشرق الأوسط وأفريقيا، حسب المنتج (تصنيع المنتجات الصيدلانية وتصنيع الأجهزة الطبية)، حسب المستخدم النهائي (شركات الأدوية، وشركات التكنولوجيا الحيوية، وشركات الأدوية الحيوية، وشركات الأجهزة الطبية، ومصنعي المعدات الأصلية، ومعاهد البحث)، حسب قناة التوزيع (مبيعات التجزئة، والعطاءات المباشرة، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2030.

تحليل ورؤى حول سوق التصنيع التعاقدي في الشرق الأوسط وأفريقيا

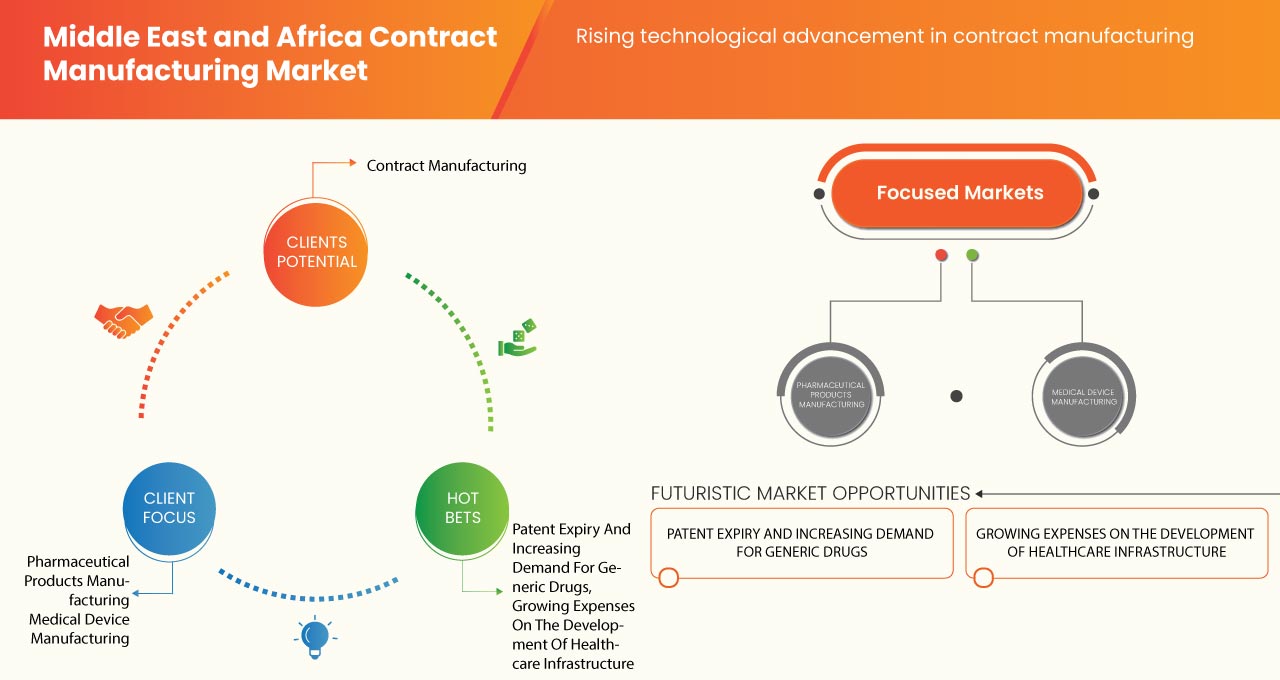

إن سوق التصنيع التعاقدي في الشرق الأوسط وأفريقيا مدفوع بعوامل مثل التقدم التقني المتزايد وفعالية التكلفة للمنتجات الصيدلانية ومنتجات خطوط الأنابيب مما يعزز الطلب عليها بالإضافة إلى زيادة الاستثمار في البحث والتطوير مما يؤدي إلى نمو السوق. حاليًا، زاد الإنفاق على الرعاية الصحية في البلدان المتقدمة والناشئة ومن المتوقع أن يخلق ميزة تنافسية للشركات المصنعة لتطوير منتجات جديدة ومبتكرة.

التصنيع التعاقدي هو عقد بين شركة ومصنع لتصنيع عدد معين من المكونات أو المنتجات للشركة في فترة زمنية محددة. ستكون السلع المصنعة تحت علامة الشركة التجارية أو الملصق الخاص بها. يُطلق على هذا التصنيع بالعلامة التجارية الخاصة. غالبًا ما يُطلق عليه أيضًا الاستعانة بمصادر خارجية إذا تم عبر الحدود. يقدم المصنعون خدماتهم بناءً على تصميماتهم وصيغهم ومواصفاتهم الخاصة ما لم يقدم العميل تصميماته وصيغه ومواصفاته الخاصة. سيقومون بإنشاء هذه المنتجات لأي شخص تعاقدوا معه، حتى الشركات المنافسة.

يعد الطلب المتزايد في قطاع الأجهزة الطبية والأدوية على مستوى العالم أحد العوامل الأساسية التي تدفع نمو سوق التصنيع التعاقدي . كما أن الأبحاث السريرية المستمرة التي تجريها العديد من الشركات لتحسين التشخيص تؤدي إلى توسع السوق. كما يتأثر السوق بالتقدم التكنولوجي المتزايد والفعالية من حيث التكلفة. ومع ذلك، فإن خطر المعلومات السرية واللوائح الصارمة قد يعمل كعوامل مقيدة لسوق التصنيع التعاقدي في الشرق الأوسط وأفريقيا في فترة التنبؤ

من ناحية أخرى، فإن انتهاء صلاحية براءات الاختراع والطلب المتزايد على الأدوية الجنيسة، والنفقات المتزايدة في البنية التحتية للرعاية الصحية والمبادرات الاستراتيجية من قبل اللاعبين الرئيسيين في السوق تعمل كفرصة لنمو السوق. ومع ذلك، فإن مخاطر الملكية الفكرية والعدد المتزايد من شركات الأدوية لإنشاء وحدات التصنيع الخاصة بها قد تخلق تحديات لسوق التصنيع التعاقدي في الشرق الأوسط وأفريقيا.

من المتوقع أن يزداد الطلب على التصنيع التعاقدي على مستوى العالم بسبب الميل المتزايد نحو التشخيص في نقطة الرعاية . وتتخذ العديد من الشركات مبادرات تؤدي تدريجيًا إلى نمو السوق.

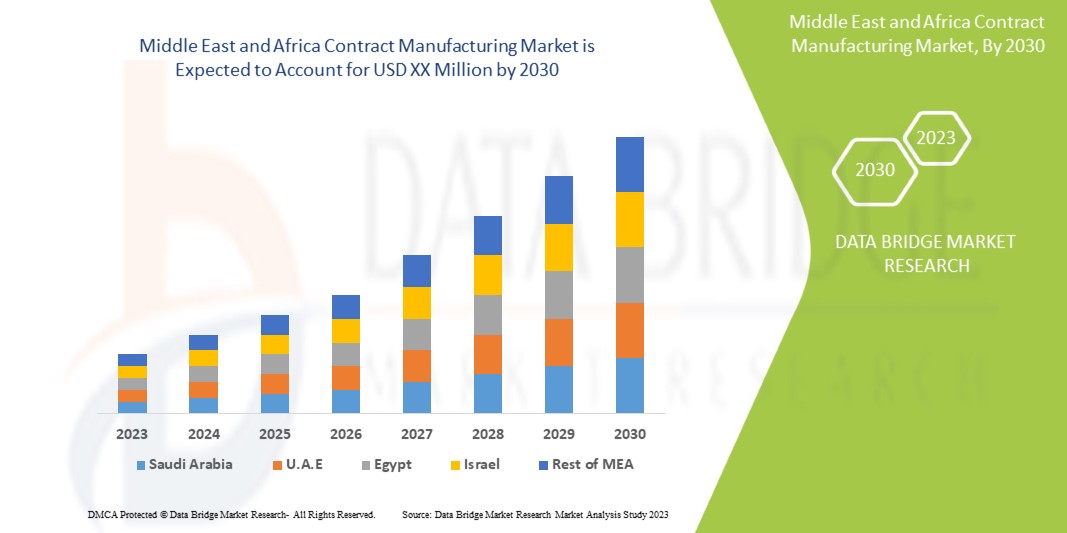

يعتبر سوق التصنيع التعاقدي في الشرق الأوسط وأفريقيا داعمًا ويهدف إلى تقليل جهود التصنيع في مؤسسات الرعاية الصحية. تحلل شركة Data Bridge Market Research أن سوق التصنيع التعاقدي في الشرق الأوسط وأفريقيا سينمو بمعدل نمو سنوي مركب قدره 5.3٪ خلال الفترة المتوقعة من 2023 إلى 2030.

|

تقرير القياس |

تفاصيل |

|

فترة التنبؤ |

2023 إلى 2030 |

|

سنة الأساس |

2022 |

|

سنوات تاريخية |

2021 (قابلة للتخصيص حتى 2015- 2020) |

|

وحدات كمية |

الإيرادات بالملايين من الدولارات الأمريكية، التسعير بالدولار الأمريكي |

|

القطاعات المغطاة |

حسب المنتج (تصنيع المنتجات الصيدلانية وتصنيع الأجهزة الطبية)، حسب المستخدم النهائي (شركات الأدوية، وشركات التكنولوجيا الحيوية، وشركات الأدوية الحيوية، وشركات الأجهزة الطبية، ومصنعي المعدات الأصلية، ومعاهد البحث)، حسب قناة التوزيع (مبيعات التجزئة، والعطاءات المباشرة، وغيرها) |

|

الدول المغطاة |

المملكة العربية السعودية وجنوب أفريقيا والإمارات العربية المتحدة وإسرائيل والكويت ومصر وبقية دول الشرق الأوسط وأفريقيا |

|

الجهات الفاعلة في السوق المشمولة |

مجموعة Aenova، وThermo Fisher Scientific Inc.، وEVONIK INDUSTRIES AG، وLonza، وBoehringer Ingelheim Biopharmaceuticals GmbH، وCatalent, Inc وغيرها |

ديناميكيات التصنيع التعاقدي في الشرق الأوسط وأفريقيا

تعريف السوق

تُستخدم عقود التصنيع في الأسواق الدولية في المواقف التي تقوم فيها إحدى الشركات بترتيب شركة أخرى في بلد مختلف لتصنيع منتجاتها؛ وهذا يُعرف أيضًا باسم التعاقد من الباطن الدولي أو الاستعانة بمصادر خارجية دولية. تزود الشركة المُصنِّع بجميع المواصفات، وإذا لزم الأمر، أيضًا بالمواد المطلوبة لعملية الإنتاج. يحدد هذا النوع من العقود المتطلبات التي يجب أن يفي بها المُصنِّع فيما يتعلق بجودة المنتجات والشهادات والكميات والشروط وتواريخ التسليم، وما إلى ذلك. كما يضع إرشادات لفحص واختبار المنتجات التي تحددها الشركة التي تتعاقد مع مُصنِّع خارجي أو عملاؤها. علاوة على ذلك، يحدد أيضًا التعديلات على الطلبات، بالإضافة إلى الضمانات والتعويض في حالة الإخلال بالعقد. نظرًا لأن العملية تتمثل في الأساس في الاستعانة بمصادر خارجية للإنتاج في الأسواق الأجنبية لشريك يضع علامة تجارية خاصة على المنتج النهائي، فهناك عدد من الشركات والصناعات المختلفة التي يمكنها الاستفادة من هذا النوع من العقود.

السائقين

- فعالية التكلفة لشركات التصنيع

إن التصنيع الذي يستغرق وقتًا طويلاً والإنتاج غير الفعال للعديد من الأشياء والإدارة يشكلان عبئًا كبيرًا على المنظمات في القطاعين العام والخاص. كما أنهما ضروريان لمعالجة التحديات المعقدة لأن المنظمة الواحدة أقل فعالية في دفع التغيير والنتائج المطلوبة في بعض الأحيان. ستعمل شركات التصنيع التعاقدي كفرص متزايدة لكل من القطاعين الحكومي والخاص

إن الطلب المتزايد على التصنيع التعاقدي مع تحسين الدقة وتقليل القيود الزمنية يدفع اللاعبين الرئيسيين إلى مبادرات استراتيجية. إن امتلاك التصنيع التعاقدي يحرر التكاليف العامة المطلوبة للاستثمار في الآلات والمواد والقوى العاملة الأخرى، مما يبسط عملية الإنتاج ويبسط سلسلة التوريد من خلال تقليل التكلفة الإجمالية.

ومع ذلك، يستثمر كبار اللاعبين في السوق رؤوس أموال ضخمة في التصنيع لتلبية متطلبات المستخدمين النهائيين. ويشارك لاعبو التصنيع التعاقدي في وضع الاستراتيجيات وتنفيذها من خلال خفض تكلفة إنتاج هؤلاء اللاعبين. كما تضمن خدمات التصنيع التعاقدي للشركات الأخرى الكفاءة والاستخدام الأمثل للموارد من خلال استخدام القوى العاملة الفعالة أو الذكاء الاستراتيجي أو الموارد العاملة المطلوبة في دورة الإنتاج.

- ارتفاع التقدم التكنولوجي في التصنيع التعاقدي

يتطلب طرح دواء جديد في السوق على الفور استثمارات كبيرة في التصنيع بسبب الطلب المتزايد في صناعة الأدوية. تعد التقنيات والمهارات المتقدمة إلزامية حيث تحتوي بعض الأدوية على تركيبات معقدة وتتطلب معدات وتقنيات محددة عند إنتاجها بكميات كبيرة.

يتم النظر في استخدام التقنيات المبتكرة مثل التعلم الآلي والبيانات الضخمة والذكاء الاصطناعي لتطوير الأدوية الصيدلانية أو تصنيع الأجهزة الطبية من أجل التصنيع السريع والسريع. تساعد هذه التطورات التقنية أيضًا في الإنتاج الضخم وقابلية التوسع في فترة زمنية قصيرة.

ومع ذلك، تقوم شركات الأدوية تقليديا بمراجعة أو الإشراف على عمليات الإنتاج والتسليم في منظمات التصنيع التعاقدية الخاصة بها لمراقبة عملية التصنيع باستخدام التتبع عن بعد في الوقت الحقيقي.

فرص

- تزايد الإنفاق على تطوير البنية التحتية للرعاية الصحية

إن البنية الأساسية تشكل ركيزة أساسية تدعم الهدف الأساسي المتمثل في تعزيز معايير الرعاية والرفاهية المحسنة لجميع المرضى، جنبًا إلى جنب مع تجربة نظام الرعاية الصحية الجيدة. وبالتوازي مع ذلك، يجب على نظام الرعاية الصحية والموظفين دعم تعزيز الصحة الفعّال والوقاية والرعاية الذاتية للسكان بالكامل. يجب أن تدمج البنية الأساسية المستشفى، كمركز للرعاية الحادة والداخلية، في نظام الرعاية الصحية الأوسع ويجب أن تسهل المجالات السبعة لتجربة المريض الجيدة والفعالية والكفاءة والالتزام بالمواعيد والسلامة والمساواة والاستدامة. تشمل البنية الأساسية البيئة المبنية والعناصر الداعمة: المعدات والوصول وتكنولوجيا المعلومات والأنظمة والعمليات ومبادرات الاستدامة والموظفين.

ومع ذلك، فإن النفقات المتزايدة على تطوير البنية التحتية للرعاية الصحية تعمل على دفع نمو سوق التصنيع التعاقدي في الشرق الأوسط وأفريقيا في الفترة المتوقعة.

القيود/التحديات

- زيادة في عدد شركات الأدوية التي أنشأت مواقع التصنيع الخاصة بها

إن أغلب شركات الأدوية تبني مواقع تصنيع لإنتاج المنتجات الصيدلانية بهدف خفض التكاليف. ويركز المصنعون بشكل أكبر على إدخال التقنيات المتقدمة وعملية التحول الرقمي. كما تواجه صناعة الأدوية اضطرابات بسبب نماذج الأعمال الجديدة وتركيز السكان بشكل أكبر على الأدوية والعلاجات الشخصية. وبالتالي، فإن الطلب على الرعاية الشخصية مرتفع. كما تتغير الملامح المهنية: حيث تختفي بعض الوظائف بسبب الأتمتة بينما تظهر وظائف جديدة تمامًا.

ومن ثم، فإن العدد المتزايد من شركات الأدوية التي تنشئ وحدات التصنيع الخاصة بها قد يشكل تحديًا لنمو سوق التصنيع التعاقدي في الشرق الأوسط وأفريقيا في الفترة المتوقعة.

التطورات الأخيرة

- في أكتوبر 2021، افتتحت شركة Boehringer Ingelheim International gmbh. منشأة إنتاج الأدوية الحيوية الحديثة Large Scale Cell Culture (LSCC) في فيينا، النمسا، بحجم استثمار يزيد عن 700 مليون يورو، وهو أكبر استثمار منفرد في تاريخ الشركة.

- في مارس 2023، أعلنت شركة Evonik Industries AG أنها ستفتتح منشأة جديدة لتصنيع الدهون لتطبيقات توصيل الأدوية الصيدلانية المتقدمة. يقع مرفق إطلاق الدهون في موقع الشركة في هاناو بألمانيا ويوفر للعملاء كميات من الدهون حسب الحاجة للتصنيع السريري والتجاري على نطاق صغير.

تجزئة سوق التصنيع التعاقدي في الشرق الأوسط وأفريقيا

يتم تصنيف سوق التصنيع التعاقدي في الشرق الأوسط وأفريقيا إلى ثلاثة قطاعات بارزة بناءً على المنتج والمستخدم النهائي وقناة التوزيع. يساعدك النمو بين القطاعات على تحليل جيوب النمو والاستراتيجيات المتخصصة للتعامل مع السوق وتحديد مجالات التطبيق الأساسية لديك والاختلاف في أسواقك المستهدفة.

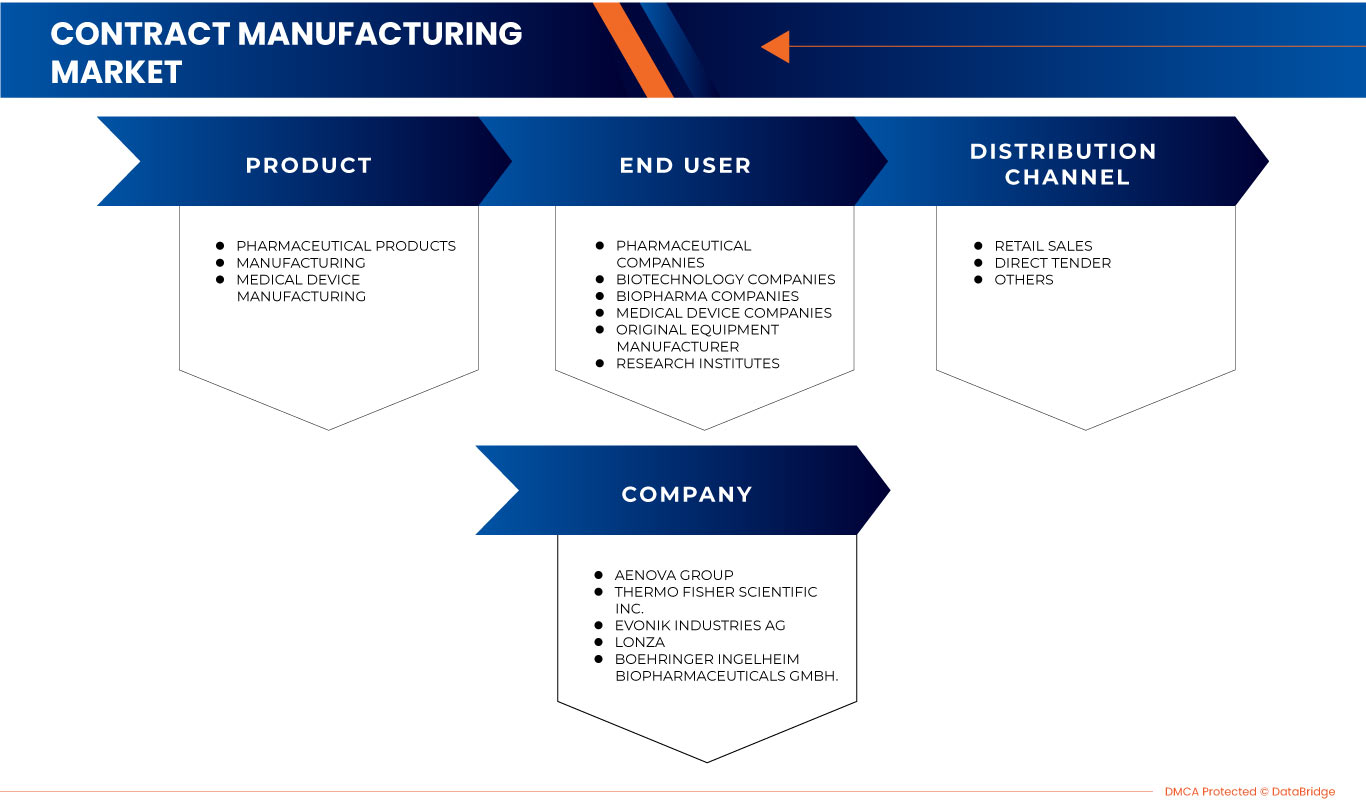

منتج

- تصنيع الأجهزة الطبية

- تصنيع المنتجات الصيدلانية

على أساس المنتج، يتم تقسيم سوق التصنيع التعاقدي في الشرق الأوسط وأفريقيا إلى تصنيع الأجهزة الطبية وتصنيع المنتجات الصيدلانية.

المستخدم النهائي

- شركات الأدوية

- شركات التكنولوجيا الحيوية

- شركات الأدوية الحيوية

- شركات الأجهزة الطبية

- الشركة المصنعة للمعدات الأصلية

- معاهد البحوث

على أساس المستخدم النهائي، يتم تقسيم سوق التصنيع التعاقدي في الشرق الأوسط وأفريقيا إلى الشركات المصنعة للمعدات الأصلية، وشركات الأجهزة الطبية، وشركات الأدوية، وشركات التكنولوجيا الحيوية، وشركات الأدوية الحيوية، ومعاهد الأبحاث.

قناة التوزيع

- مبيعات التجزئة

- العطاء المباشر

- آحرون

على أساس قناة التوزيع، يتم تقسيم سوق التصنيع التعاقدي في الشرق الأوسط وأفريقيا إلى العطاءات المباشرة ومبيعات التجزئة وغيرها.

تحليل/رؤى إقليمية لسوق التصنيع التعاقدي في الشرق الأوسط وأفريقيا

يتم تحليل سوق التصنيع التعاقدي في الشرق الأوسط وأفريقيا، ويتم توفير رؤى حجم السوق والاتجاهات حسب المنتج والمستخدم النهائي وقناة التوزيع كما هو مذكور أعلاه.

وتشمل بعض البلدان التي يغطيها تقرير التصنيع التعاقدي المملكة العربية السعودية وجنوب أفريقيا والإمارات العربية المتحدة وإسرائيل والكويت ومصر وبقية دول الشرق الأوسط وأفريقيا.

ومن المتوقع أن تهيمن جنوب أفريقيا على هذا القطاع بفضل التقدم التكنولوجي المتزايد في المناطق النامية.

كما يوفر قسم الدولة في التقرير عوامل التأثير الفردية على السوق والتغيرات في تنظيم السوق التي تؤثر على الاتجاهات الحالية والمستقبلية للسوق. نقاط البيانات مثل تحليل سلسلة القيمة المصب والمصب، والاتجاهات الفنية وتحليل قوى بورتر الخمس، ودراسات الحالة هي بعض المؤشرات المستخدمة للتنبؤ بسيناريو السوق للدول الفردية. كما يتم النظر في وجود وتوافر العلامات التجارية في الشرق الأوسط وأفريقيا والتحديات التي تواجهها بسبب المنافسة الكبيرة أو النادرة من العلامات التجارية المحلية والمحلية، وتأثير التعريفات الجمركية المحلية وطرق التجارة أثناء تقديم تحليل توقعات لبيانات الدولة.

تحليل المشهد التنافسي وحصة سوق التصنيع التعاقدي في الشرق الأوسط وأفريقيا

يقدم المشهد التنافسي لسوق التصنيع التعاقدي في الشرق الأوسط وأفريقيا تفاصيل عن المنافسين. تتضمن التفاصيل نظرة عامة على الشركة، والبيانات المالية للشركة، والإيرادات المولدة، وإمكانات السوق، والاستثمار في البحث والتطوير، ومبادرات السوق الجديدة، والحضور في الشرق الأوسط وأفريقيا، ومواقع الإنتاج والمرافق، والقدرات الإنتاجية، ونقاط القوة والضعف للشركة، وإطلاق المنتج، وعرض المنتج ونطاقه، وهيمنة التطبيق. تتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات على سوق التصنيع التعاقدي في الشرق الأوسط وأفريقيا.

ومن بين اللاعبين المتواجدين في السوق شركة Aenova Group، وشركة Thermo Fisher Scientific Inc.، وشركة EVONIK INDUSTRIES AG، وشركة Lonza، وشركة Boehringer Ingelheim Biopharmaceuticals GmbH، وشركة Catalent, Inc وغيرها.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 MULTIVARIATE MODELLING

2.7 PRODUCT SEGMENT LIFELINE CURVE

2.8 MARKET END USER COVERAGE GRID

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTEL ANALYSIS

4.2 PORTER'S FIVE FORCES

4.3 STRATEGIC INITIATIVES:

5 REGULATORY FRAMEWORK

5.1 REGULATORY SCENARIO BY FDA

5.2 REGULATORY SCENARIO IN AUSTRALIA

5.3 REGULATORY SCENARIO IN EUROPE FOR MEDICINES

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 COST-EFFECTIVENESS FOR THE MANUFACTURING COMPANIES

6.1.2 RISE OF TECHNOLOGICAL ADVANCEMENTS IN CONTRACT MANUFACTURING

6.1.3 MIDDLE EAST & AFRICA PRESENCE AND CONNECTED NETWORK

6.2 RESTRAINTS

6.2.1 STRINGENT REGULATIONS AMONG VARIOUS JURISDICTIONS

6.2.2 RISK OF CONFIDENTIAL INFORMATION

6.3 OPPORTUNITIES

6.3.1 PATENT EXPIRY AND INCREASING DEMAND FOR GENERIC DRUGS

6.3.2 GROWING EXPENSES ON THE DEVELOPMENT OF HEALTHCARE INFRASTRUCTURE

6.3.3 INCREASE IN NUMBER OF STRATEGIC INITIATIVES BY KEY MARKET PLAYERS

6.4 CHALLENGES

6.4.1 INTELLECTUAL PROPERTY RISKS

6.4.2 INCREASE IN NUMBER OF PHARMACEUTICAL COMPANIES TO SET UP THEIR MANUFACTURING SITES

7 MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET, BY PRODUCT

7.1 OVERVIEW

7.2 PHARMACEUTICAL PRODUCTS MANUFACTURING

7.2.1 TYPES OF PRODUCTS

7.2.1.1 TABLETS

7.2.1.2 CAPSULES

7.2.1.3 BIOLOGICS

7.2.1.4 SMALL MOLECULE

7.2.1.5 CELL & GENES MANUFACTURING

7.2.1.6 NUTRACEUTICALS

7.2.1.7 OTHERS

7.2.2 TYPE OF SERVICES

7.2.2.1 DRUG DEVELOPMENT SERVICES

7.2.2.2 TABLET MANUFACTURING SERVICES

7.2.2.3 BIOLOGICS API MANUFACTURING

7.2.2.4 BIOLOGICS FDF MANUFACTURING SERVICES

7.2.2.5 OTHERS

7.2.3 BY DOSAGE FORM

7.2.3.1 SOLID FORMULATIONS

7.2.3.2 LIQUID FORMULATIONS

7.2.3.2.1 INJECTABLE

7.2.3.2.2 SYRUPS

7.2.3.3 SEMI-SOLID FORMULATIONS

7.2.3.4 TOPICAL DRUG FORMULATIONS

7.2.3.5 OTHERS

7.3 MEDICAL DEVICE MANUFACTURING

7.3.1 TYPE OF DEVICES

7.3.1.1 SYRINGES AND NEEDLES

7.3.1.2 INFUSION DEVICES & ADMINISTRATION SETS

7.3.1.3 MEDICAL ACCESSORIES, COMPONENTS & CONSUMABLES

7.3.1.4 DISPOSABLES

7.3.1.5 IVD DEVICES

7.3.1.6 CARDIOVASCULAR DEVICES

7.3.1.7 DIABETES CARE DEVICES

7.3.1.8 GENERAL SURGERY DEVICES

7.3.1.9 ORTHOPEDIC DEVICES

7.3.1.10 RESPIRATORY DEVICES

7.3.1.11 OPHTHALMIC DEVICES

7.3.1.12 DENTAL DEVICES

7.3.1.13 GYNECOLOGY/UROLOGY DEVICES

7.3.1.14 LABORATORY EQUIPMENT

7.3.2 TYPE OF SERVICES

7.3.2.1 MEDICAL DEVICE DESIGN AND DEVELOPMENT

7.3.2.2 DEVICE ASSEMBLY

7.3.2.3 REGULATORY ASSISTANCE

7.3.2.4 PACKAGING & LABELLING

7.3.2.5 STERILIZATION SERVICES

7.3.2.6 TRAINING AND VALIDATION

7.3.2.7 QUALITY ASSURANCE

7.3.2.8 OTHERS

7.3.3 BY DEVICE CLASS

7.3.3.1 CLASS I MEDICAL DEVICES

7.3.3.2 CLASS IIA MEDICAL DEVICES

7.3.3.3 CLASS IIB MEDICAL DEVICES

7.3.3.4 CLASS III MEDICAL DEVICES

8 MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET, BY END USER

8.1 OVERVIEW

8.2 PHARMACEUTICAL COMPANIES

8.3 BIOTECHNOLOGY COMPANIES

8.4 BIOPHARMA COMPANIES

8.5 MEDICAL DEVICES COMPANIES

8.6 ORIGINAL EQUIPMENT MANUFACTURER

8.7 RESEARCH INSTITUTES

9 MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET, BY DISTRIBUTION CHANNEL

9.1 OVERVIEW

9.2 RETAIL SALES

9.3 DIRECT TENDER

9.4 OTHERS

10 MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET, BY REGION

10.1 MIDDLE EAST AND AFRICA

10.1.1 SOUTH AFRICA

10.1.2 SAUDI ARABIA

10.1.3 U.A.E.

10.1.4 EGYPT

10.1.5 ISRAEL

10.1.6 REST OF MIDDLE EAST AND AFRICA

11 MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET: COMPANY LANDSCAPE

11.1 COMPANY SHARE ANALYSIS: MIDDLE EAST & AFRICA

12 SWOT ANALYSIS

13 COMPANY PROFILE

13.1 AENOVA GROUP

13.1.1 COMPANY SNAPSHOT

13.1.2 COMPANY SHARE ANALYSIS

13.1.3 PRODUCT PORTFOLIO

13.1.4 RECENT DEVELOPMENTS

13.2 THERMO FISHER SCIENTIFIC INC.

13.2.1 COMPANY SNAPSHOT

13.2.2 REVENUE ANALYSIS

13.2.3 COMPANY SHARE ANALYSIS

13.2.4 PRODUCT PORTFOLIO

13.2.5 RECENT DEVELOPMENTS

13.3 EVONIK INDUSTRIES AG

13.3.1 COMPANY SNAPSHOT

13.3.2 REVENUE ANALYSIS

13.3.3 COMPANY SHARE ANALYSIS

13.3.4 PRODUCT PORTFOLIO

13.3.5 RECENT DEVELOPMENTS

13.4 LONZA

13.4.1 COMPANY SNAPSHOT

13.4.2 REVENUE ANALYSIS

13.4.3 COMPANY SHARE ANALYSIS

13.4.4 PRODUCT PORTFOLIO

13.4.5 RECENT DEVELOPMENTS

13.5 BOEHRINGER INGELHEIM INTERNATIONAL GMBH.

13.5.1 COMPANY SNAPSHOT

13.5.2 REVENUE ANALYSIS

13.5.3 COMPANY SHARE ANALYSIS

13.5.4 PRODUCT PORTFOLIO

13.5.5 RECENT DEVELOPMENTS

13.6 ABBVIE INC.

13.6.1 COMPANY SNAPSHOT

13.6.2 REVENUE ANALYSIS

13.6.3 PRODUCT PORTFOLIO

13.6.4 RECENT DEVELOPMENT

13.7 ALMAC GROUP

13.7.1 COMPANY SNAPSHOT

13.7.2 PRODUCT PORTFOLIO

13.7.3 RECENT DEVELOPMENTS

13.8 AVID BIOSERVICES, INC.

13.8.1 COMPANY SNAPSHOT

13.8.2 REVENUE ANALYSIS

13.8.3 PRODUCT PORTFOLIO

13.8.4 RECENT DEVELOPMENT

13.9 BAXTER

13.9.1 COMPANY SNAPSHOT

13.9.2 REVENUE ANALYSIS

13.9.3 PRODUCT PORTFOLIO

13.9.4 RECENT DEVELOPMENTS

13.1 CATALENT, INC

13.10.1 COMPANY SNAPSHOT

13.10.2 REVENUE ANALYSIS

13.10.3 PRODUCT PORTFOLIO

13.10.4 RECENT DEVELOPMENT

13.11 FAMAR HEALTH CARE SERVICES

13.11.1 COMPANY SNAPSHOT

13.11.2 PRODUCT PORTFOLIO

13.11.3 RECENT DEVELOPMENTS

13.12 JUBILANT PHARMA LIMITED

13.12.1 COMPANY SNAPSHOT

13.12.2 REVENUE ANALYSIS

13.12.3 PRODUCT PORTFOLIO

13.12.4 RECENT DEVELOPMENT

13.13 KIMBALL INTERNATIONAL

13.13.1 COMPANY SNAPSHOT

13.13.2 REVENUE ANALYSIS

13.13.3 PRODUCT PORTFOLIO

13.13.4 RECENT DEVELOPMENT

13.14 MERCK KGAA

13.14.1 COMPANY SNAPSHOT

13.14.2 REVENUE ANALYSIS

13.14.3 PRODUCT PORTFOLIO

13.14.4 RECENT DEVELOPMENTS

13.15 NIPR0

13.15.1 COMPANY SNAPSHOT

13.15.2 REVENUE ANALYSIS

13.15.3 PRODUCT PORTFOLIO

13.15.4 RECENT DEVELOPMENT

13.16 PFIZER INC

13.16.1 COMPANY SNAPSHOT

13.16.2 REVENUE ANALYSIS

13.16.3 PRODUCT PORTFOLIO

13.16.4 RECENT DEVELOPMENT

13.17 RECIPHARM AB.

13.17.1 COMPANY SNAPSHOT

13.17.2 REVENUE ANALYSIS

13.17.3 PRODUCT PORTFOLIO

13.17.4 RECENT DEVELOPMENT

13.18 SIEGFRIED HOLDING AG

13.18.1 COMPANY SNAPSHOT

13.18.2 REVENUE ANALYSIS

13.18.3 PRODUCT PORTFOLIO

13.18.4 RECENT DEVELOPMENTS

13.19 SUN PHARMACEUTICAL INDUSTRIES LTD

13.19.1 COMPANY SNAPSHOT

13.19.2 REVENUE ANALYSIS

13.19.3 PRODUCT PORTFOLIO

13.19.4 RECENT DEVELOPMENT

13.2 TE CONNECTIVITY

13.20.1 COMPANY SNAPSHOT

13.20.2 REVENUE ANALYSIS

13.20.3 PRODUCT PORTFOLIO

13.20.4 RECENT DEVELOPMENT

13.21 VETTER PHARMA-FERTIGUNG GMBH & CO. KG

13.21.1 COMPANY SNAPSHOT

13.21.2 PRODUCT PORTFOLIO

13.21.3 RECENT DEVELOPMENTS

14 QUESTIONNAIRE

15 RELATED REPORTS

List of Table

TABLE 1 MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 2 MIDDLE EAST & AFRICA PHARMACEUTICAL PRODUCTS MANUFACTURING IN CONTRACT MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 3 MIDDLE EAST & AFRICA PHARMACEUTICAL PRODUCTS MANUFACTURING IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 4 MIDDLE EAST & AFRICA TYPES OF PRODUCTS IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 5 MIDDLE EAST & AFRICA BY SERVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 6 MIDDLE EAST & AFRICA BY DOSAGE FORM IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 7 MIDDLE EAST & AFRICA LIQUID FORMULATIONS IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 8 MIDDLE EAST & AFRICA MEDICAL DEVICE MANUFACTURING IN CONTRACT MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 9 MIDDLE EAST & AFRICA CONSUMABLES AND ACCESSORIES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 10 MIDDLE EAST & AFRICA TYPE OF DEVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 11 MIDDLE EAST & AFRICA TYPE OF SERVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 12 MIDDLE EAST & AFRICA BY DEVICE CLASS IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 13 MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 14 MIDDLE EAST & AFRICA PHARMACEUTICAL COMPANIES IN CONTRACT MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 15 MIDDLE EAST & AFRICA BIOTECHNOLOGY COMPANIES IN CONTRACT MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 16 MIDDLE EAST & AFRICA BIOPHARMA COMPANIES IN CONTRACT MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 17 MIDDLE EAST & AFRICA AMBULATORY SURGICAL CENTERS IN CONTRACT MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 18 MIDDLE EAST & AFRICA ORIGINAL EQUIPMENT MANUFACTURER IN CONTRACT MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 19 MIDDLE EAST & AFRICA RESEARCH INSTITUTES IN CONTRACT MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 20 MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 21 MIDDLE EAST & AFRICA RETAIL SALES IN CONTRACT MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 22 MIDDLE EAST & AFRICA DIRECT TENDER IN CONTRACT MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 23 MIDDLE EAST & AFRICA OTHERS IN CONTRACT MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 24 MIDDLE EAST AND AFRICA CONTRACT MANUFACTURING MARKET, BY COUNTRY, 2021-2030 (USD MILLION)

TABLE 25 MIDDLE EAST AND AFRICA CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 26 MIDDLE EAST AND AFRICA PHARMACEUTICAL PRODUCTS MANUFACTURING IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 27 MIDDLE EAST AND AFRICA TYPES OF PRODUCT IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 28 MIDDLE EAST AND AFRICA TYPES OF PRODUCT IN CONTRACT MANUFACTURING MARKET, 2021-2030, 2021-2030 (UNIT)

TABLE 29 MIDDLE EAST AND AFRICA TYPES OF PRODUCT IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (ASP

TABLE 30 MIDDLE EAST AND AFRICA TYPE OF SERVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 31 MIDDLE EAST AND AFRICA BY DOSAGE FORM IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (UNIT)

TABLE 32 MIDDLE EAST AND AFRICA LIQUID FORMULATIONS IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 33 MIDDLE EAST AND AFRICA MEDICAL DEVICES MANUFACTURING IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 34 MIDDLE EAST AND AFRICA TYPES OF DEVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 35 MIDDLE EAST AND AFRICA TYPES OF DEVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (UNIT)

TABLE 36 MIDDLE EAST AND AFRICA TYPES OF DEVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (ASP)

TABLE 37 MIDDLE EAST AND AFRICA TYPE OF SERVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 38 MIDDLE EAST AND AFRICA BY DEVICE CLASS IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 39 MIDDLE EAST AND AFRICA CONTRACT MANUFACTURING MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 40 MIDDLE EAST AND AFRICA CONTRACT MANUFACTURING MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 41 SOUTH AFRICA CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 42 SOUTH AFRICA PHARMACEUTICAL PRODUCTS MANUFACTURING IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 43 SOUTH AFRICA TYPES OF PRODUCT IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 44 SOUTH AFRICA TYPES OF PRODUCT IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (UNIT)

TABLE 45 SOUTH AFRICA TYPES OF PRODUCT IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (ASP)

TABLE 46 SOUTH AFRICA BY SERVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 47 SOUTH AFRICA BY DOSAGE FORM IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 48 SOUTH AFRICA LIQUID FORMULATIONS IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 49 SOUTH AFRICA MEDICAL DEVICES MANUFACTURING IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 50 SOUTH AFRICA TYPES OF DEVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 51 SOUTH AFRICA TYPES OF DEVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (UNIT)

TABLE 52 SOUTH AFRICA TYPES OF DEVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (ASP)

TABLE 53 SOUTH AFRICA TYPES OF SERVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 54 SOUTH AFRICA BY DEVICE CLASS IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 55 SOUTH AFRICA CONTRACT MANUFACTURING MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 56 SOUTH AFRICA CONTRACT MANUFACTURING MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 57 SAUDI ARABIA CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 58 SAUDI ARABIA PHARMACEUTICAL PRODUCTS MANUFACTURING IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 59 SAUDI ARABIA TYPES OF PRODUCT IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 60 SAUDI ARABIA TYPES OF PRODUCT IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (UNIT)

TABLE 61 SAUDI ARABIA TYPES OF PRODUCT IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (ASP)

TABLE 62 SAUDI ARABIA BY SERVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 63 SAUDI ARABIA BY DOSAGE FORM IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 64 SAUDI ARABIA LIQUID FORMULATIONS IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 65 SAUDI ARABIA MEDICAL DEVICES MANUFACTURING IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 66 SAUDI ARABIA TYPES OF DEVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 67 SAUDI ARABIA TYPES OF DEVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (UNIT)

TABLE 68 SAUDI ARABIA TYPES OF DEVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (ASP)

TABLE 69 SAUDI ARABIA TYPES OF SERVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 70 SAUDI ARABIA BY DEVICE CLASS IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 71 SAUDI ARABIA CONTRACT MANUFACTURING MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 72 SAUDI ARABIA CONTRACT MANUFACTURING MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 73 UA.E. CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 74 UA.E. PHARMACEUTICAL PRODUCTS MANUFACTURING IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 75 UA.E. TYPES OF PRODUCT IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 76 UA.E. TYPES OF PRODUCT IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (UNIT)

TABLE 77 UA.E. TYPES OF PRODUCT IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (ASP)

TABLE 78 UA.E. BY SERVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 79 UA.E. BY DOSAGE FORM IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 80 UA.E. LIQUID FORMULATIONS IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 81 UA.E. MEDICAL DEVICES MANUFACTURING IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 82 UA.E. TYPES OF DEVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 83 UA.E. TYPES OF DEVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (UNIT)

TABLE 84 UA.E. TYPES OF DEVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (ASP)

TABLE 85 UA.E. TYPES OF SERVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 86 UA.E. BY DEVICE CLASS IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 87 UA.E. CONTRACT MANUFACTURING MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 88 UA.E. CONTRACT MANUFACTURING MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 89 EGYPT CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 90 EGYPT PHARMACEUTICAL PRODUCTS MANUFACTURING IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 91 EGYPT TYPES OF PRODUCT IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 92 EGYPT TYPES OF PRODUCT IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (UNIT)

TABLE 93 EGYPT TYPES OF PRODUCT IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (ASP)

TABLE 94 EGYPT BY SERVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 95 EGYPT BY DOSAGE FORM IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 96 EGYPT LIQUID FORMULATIONS IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 97 EGYPT MEDICAL DEVICES MANUFACTURING IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 98 EGYPT TYPES OF DEVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 99 EGYPT TYPES OF DEVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (UNIT)

TABLE 100 EGYPT TYPES OF DEVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (ASP)

TABLE 101 EGYPT TYPES OF SERVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 102 EGYPT BY DEVICE CLASS IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 103 EGYPT CONTRACT MANUFACTURING MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 104 EGYPT CONTRACT MANUFACTURING MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 105 ISRAEL CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 106 ISRAEL PHARMACEUTICAL PRODUCTS MANUFACTURING IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 107 ISRAEL TYPES OF PRODUCT IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 108 ISRAEL TYPES OF PRODUCT IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (UNIT)

TABLE 109 ISRAEL TYPES OF PRODUCT IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (ASP)

TABLE 110 ISRAEL BY SERVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 111 ISRAEL BY DOSAGE FORM IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 112 ISRAEL LIQUID FORMULATIONS IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 113 ISRAEL MEDICAL DEVICES MANUFACTURING IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 114 ISRAEL TYPES OF DEVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 115 ISRAEL TYPES OF DEVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (UNIT)

TABLE 116 ISRAEL TYPES OF DEVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (ASP)

TABLE 117 ISRAEL TYPES OF SERVICES IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 118 ISRAEL BY DEVICE CLASS IN CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

TABLE 119 ISRAEL CONTRACT MANUFACTURING MARKET, BY END USER, 2021-2030 (USD MILLION)

TABLE 120 ISRAEL CONTRACT MANUFACTURING MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (USD MILLION)

TABLE 121 REST OF MIDDLE EAST AND AFRICA CONTRACT MANUFACTURING MARKET, BY PRODUCT, 2021-2030 (USD MILLION)

List of Figure

FIGURE 1 MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET: SEGMENTATION

FIGURE 2 MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET: DATA TRIANGULATION

FIGURE 3 MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET: DROC ANALYSIS

FIGURE 4 MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET: MIDDLE EAST & AFRICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET: MARKET END USER COVERAGE GRID

FIGURE 8 MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET: DBMR MARKET POSITION GRID

FIGURE 9 MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET: SEGMENTATION

FIGURE 11 RISING TECHNOLOGICAL ADVANCEMENTS AND COST-EFFECTIVENESS OF PHARMACEUTICAL AND MEDICAL PRODUCTS ARE EXPECTED TO DRIVE THE GROWTH OF THE MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET

FIGURE 12 THE PHARMACEUTICAL PRODUCTS MANUFACTURING SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET IN 2023 & 2030

FIGURE 13 NORTH AMERICA IS EXPECTED TO DOMINATE THE MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET AND IS EXPECTED TO GROW WITH THE HIGHEST CAGR IN THE FORECAST PERIOD

FIGURE 14 NORTH AMERICA IS THE FASTEST-GROWING MARKET FOR CONTRACT MANUFACTURING MARKET MANUFACTURERS IN THE FORECAST PERIOD

FIGURE 15 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET

FIGURE 16 MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET: BY PRODUCT, 2022

FIGURE 17 MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET: BY PRODUCT, 2023-2030 (USD MILLION)

FIGURE 18 MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET: BY PRODUCT, CAGR (2023-2030)

FIGURE 19 MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET: BY PRODUCT, LIFELINE CURVE

FIGURE 20 MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET: BY END USER, 2022

FIGURE 21 MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET: BY END USER, 2023-2030 (USD MILLION)

FIGURE 22 MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET: BY END USER, CAGR (2023-2030)

FIGURE 23 MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET: BY END USER, LIFELINE CURVE

FIGURE 24 MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET: BY DISTRIBUTION CHANNEL, 2022

FIGURE 25 MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET: BY DISTRIBUTION CHANNEL, 2023-2030 (USD MILLION)

FIGURE 26 MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET: BY DISTRIBUTION CHANNEL, CAGR (2023-2030)

FIGURE 27 MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 28 MIDDLE EAST AND AFRICA CONTRACT MANUFACTURING MARKET: SNAPSHOT (2022)

FIGURE 29 MIDDLE EAST AND AFRICA CONTRACT MANUFACTURING MARKET: BY COUNTRY (2022)

FIGURE 30 MIDDLE EAST AND AFRICA CONTRACT MANUFACTURING MARKET: BY COUNTRY (2023 & 2030)

FIGURE 31 MIDDLE EAST AND AFRICA CONTRACT MANUFACTURING MARKET: BY COUNTRY (2022 & 2030)

FIGURE 32 MIDDLE EAST AND AFRICA CONTRACT MANUFACTURING MARKET: BY PRODUCT (2023-2030)

FIGURE 33 MIDDLE EAST & AFRICA CONTRACT MANUFACTURING MARKET: COMPANY SHARE 2022 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.