Middle East And Africa Closed System Transfer Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

30.99 Million

USD

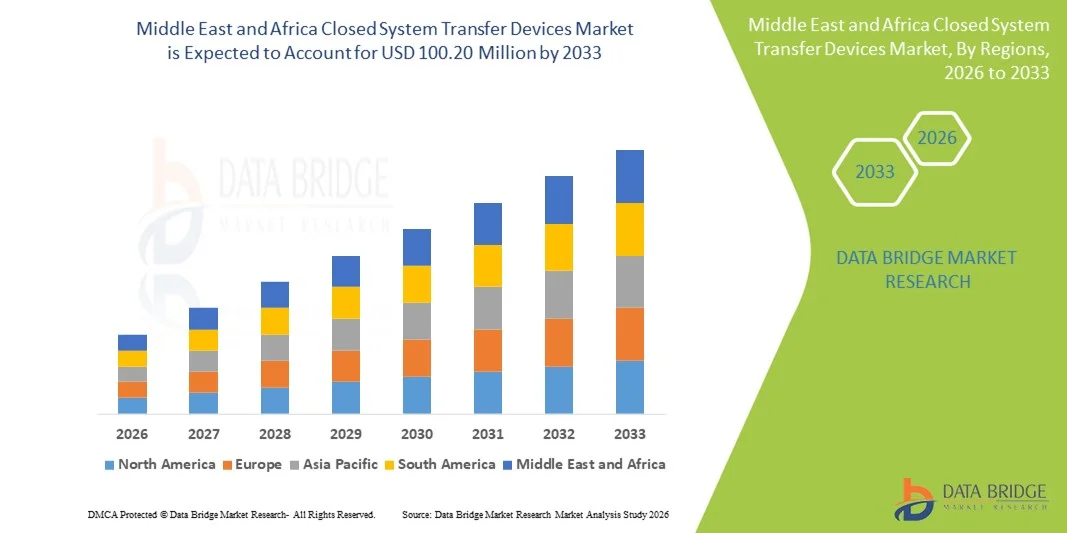

100.20 Million

2025

2033

USD

30.99 Million

USD

100.20 Million

2025

2033

| 2026 –2033 | |

| USD 30.99 Million | |

| USD 100.20 Million | |

| % | |

|

تقسيم سوق أجهزة نقل الأدوية ذات النظام المغلق في الشرق الأوسط وأفريقيا، حسب النوع (أنظمة نقل الأدوية ذات النظام المغلق من غشاء إلى غشاء، وأجهزة نقل الأدوية ذات النظام المغلق الخالية من الإبر)، والمكونات (الأجهزة والملحقات)، وآلية الإغلاق (أنظمة الدفع والتدوير، وأنظمة محاذاة الألوان، ونظام قفل لوير، وأنظمة النقر والقفل)، والتكنولوجيا (الأجهزة القائمة على الحجاب الحاجز، والأجهزة المقسمة، وأجهزة تنقية/ترشيح الهواء)، والمستخدم النهائي (المستشفيات، ومراكز وعيادات الأورام، ومراكز الجراحة النهارية، والمؤسسات الأكاديمية والبحثية)، وقناة التوزيع (المناقصات المباشرة ومبيعات التجزئة) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق أجهزة نقل البيانات ذات النظام المغلق في الشرق الأوسط وأفريقيا

- بلغت قيمة سوق أجهزة نقل الأنظمة المغلقة في الشرق الأوسط وأفريقيا 30.99 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 100.20 مليون دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 15.8% خلال فترة التوقعات.

- يعود نمو السوق في منطقة الشرق الأوسط وأفريقيا إلى زيادة الاستثمارات في البنية التحتية لرعاية مرضى الأورام، والتركيز المتزايد على سلامة العاملين في مجال الرعاية الصحية أثناء التعامل مع الأدوية الخطرة، وتحسينات الوصول إلى الرعاية الصحية في دول رئيسية مثل المملكة العربية السعودية والإمارات العربية المتحدة وجنوب إفريقيا ومصر.

- بالإضافة إلى ذلك، فإن توسيع مرافق المستشفيات الحديثة والتركيز التنظيمي على أنظمة نقل الأدوية الأكثر أمانًا يشجع مقدمي الرعاية الصحية على دمج أجهزة النقل ذات النظام المغلق في الممارسة السريرية، مما يدعم النمو الإقليمي المستدام.

تحليل سوق أجهزة نقل البيانات ذات النظام المغلق في الشرق الأوسط وأفريقيا

- تُعد أجهزة نقل الأدوية ذات النظام المغلق، المصممة لمنع التعرض للأدوية الخطرة أثناء التحضير والإعطاء، مكونات بالغة الأهمية بشكل متزايد في بروتوكولات السلامة الصحية الحديثة في المستشفيات ومراكز الأورام والصيدليات في مختلف البلدان الرئيسية، وذلك لدورها في حماية العاملين في مجال الرعاية الصحية وضمان احتواء الأدوية.

- يعود الطلب المتزايد على أجهزة نقل الأدوية ذات النظام المغلق في المقام الأول إلى زيادة الوعي بالسلامة المهنية، والمتطلبات التنظيمية الأكثر صرامة للتعامل مع الأدوية الخطرة، والاعتماد المتزايد لتقنيات الرعاية الصحية المتقدمة في المرافق الطبية العامة والخاصة.

- هيمنت المملكة العربية السعودية على سوق أجهزة نقل الأدوية ذات النظام المغلق في الشرق الأوسط وأفريقيا في عام 2025 بحصة إيرادات بلغت 28.2%، مدفوعة باستثمارات كبيرة في البنية التحتية لرعاية مرضى الأورام، ومرافق المستشفيات الحديثة، واللوائح الحكومية الداعمة التي تعزز التعامل الآمن مع الأدوية الخطرة.

- من المتوقع أن تكون دولة الإمارات العربية المتحدة أسرع الدول نمواً في السوق خلال فترة التوقعات، وذلك بفضل التطور السريع للبنية التحتية للرعاية الصحية، وزيادة مراكز علاج الأورام، وارتفاع معدل تبني تقنيات السلامة المتقدمة.

- هيمن قطاع أجهزة النقل المغلقة الخالية من الإبر على سوق أجهزة النقل المغلقة في الشرق الأوسط وأفريقيا بحصة سوقية بلغت 45.9% في عام 2025، مدفوعًا بفعاليته المثبتة في منع تسرب الأدوية وسهولة دمجه في بروتوكولات العلاج الكيميائي الحالية وبروتوكولات إعطاء الأدوية الخطرة.

نطاق التقرير وتجزئة سوق أجهزة نقل البيانات ذات النظام المغلق في الشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق أجهزة نقل البيانات ذات النظام المغلق في الشرق الأوسط وأفريقيا |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق أجهزة نقل البيانات ذات النظام المغلق في الشرق الأوسط وأفريقيا

تعزيز السلامة من خلال تقنيات الاحتواء المتقدمة

- يُعدّ اعتماد تقنيات الاحتواء المتقدمة، بما في ذلك الموصلات الخالية من الإبر، والمحاقن ذات النظام المغلق، وأجهزة نقل الأدوية المتكاملة، اتجاهاً هاماً ومتسارعاً في سوق أجهزة نقل الأنظمة المغلقة في الشرق الأوسط وأفريقيا ، مما يعزز سلامة العاملين في مجال الرعاية الصحية.

- فعلى سبيل المثال، يدمج جهاز ChemoSafe CSTD نظام صمام مزدوج لمنع التعرض للأدوية الخطرة أثناء التحضير والإعطاء، مما يضمن سير عمل أكثر أمانًا في مراكز الأورام.

- تتيح أنظمة نقل الأدوية المغلقة المتقدمة مراقبة عمليات تداول الأدوية وتوفير تنبيهات تلقائية في حال حدوث أي خلل، مما يقلل المخاطر ويعزز الالتزام ببروتوكولات السلامة. على سبيل المثال، يتميز نظام Tevadaptor CSTD بنظام مدمج لمنع التسرب والتأكيد البصري لضمان نقل الأدوية بأمان.

- يُسهّل دمج أنظمة نقل الأدوية المغلقة مع بروتوكولات السلامة في المستشفيات وأنظمة مناولة الأدوية الآلية التحكم المركزي في إدارة الأدوية الخطرة، مما يسمح للعاملين في مجال الرعاية الصحية بمراقبة إجراءات متعددة من خلال واجهة موحدة.

- يُعيد هذا التوجه نحو أنظمة مناولة أدوية أكثر أمانًا وكفاءة وتوحيدًا تشكيل التوقعات في ممارسات السلامة بالمستشفيات. فعلى سبيل المثال، تعمل شركة BD على تطوير أجهزة نقل الأدوية المغلقة (CSTDs) المزودة بموازنة ضغط تلقائية وتصاميم مريحة لتحسين سهولة الاستخدام والسلامة.

- يتزايد الطلب على أجهزة نقل الأنظمة المغلقة التي توفر إمكانيات احتواء ومراقبة وتكامل متقدمة بسرعة في مرافق الرعاية الصحية العامة والخاصة على حد سواء، حيث تولي المستشفيات أولوية متزايدة لسلامة العاملين والامتثال التنظيمي.

- تسعى المستشفيات والصيدليات المتخصصة بشكل متزايد إلى إيجاد حلول معيارية وقابلة لإعادة الاستخدام لأنظمة نقل الأدوية المغلقة التي تقلل من النفايات الطبية وتكاليف التشغيل على المدى الطويل دون المساس بفعالية الاحتواء.

ديناميكيات سوق أجهزة نقل البيانات ذات النظام المغلق في الشرق الأوسط وأفريقيا

السائق

الحاجة المتزايدة نتيجة لارتفاع الوعي بالسلامة المهنية والمتطلبات التنظيمية

- يُعدّ ازدياد الوعي بالمخاطر المهنية بين العاملين في مجال الرعاية الصحية وتطبيق متطلبات تنظيمية أكثر صرامة من العوامل الرئيسية وراء الطلب المتزايد على أجهزة نقل الأدوية المغلقة (CSTDs).

- فعلى سبيل المثال، في مارس 2024، قدمت شركة BD نظام CSTD مطورًا متوافقًا مع معايير NIOSH و USP <800> لتعزيز سلامة الأدوية الخطرة في صيدليات المستشفيات.

- تولي المستشفيات ومراكز الأورام أولوية للأجهزة التي تمنع التعرض العرضي للأدوية، وتقلل من تسربها، وتضمن الامتثال لإرشادات السلامة المحلية، مما يجعل أجهزة نقل الأدوية المغلقة (CSTDs) عنصراً أساسياً في البروتوكولات الطبية الحديثة.

- علاوة على ذلك، فإن زيادة الاستثمارات في البنية التحتية للرعاية الصحية، بما في ذلك مراكز علاج السرطان الجديدة، تخلق طلباً قوياً على حلول نقل الأدوية المغلقة المتكاملة والموحدة في جميع أنحاء المنطقة.

- تُعدّ سهولة التعامل الآمن مع الأدوية، وتقليل مخاطر التلوث، والالتزام بمتطلبات السلامة التنظيمية، عوامل رئيسية تدفع إلى اعتماد أنظمة نقل الأدوية المغلقة (CSTDs) في كل من مرافق الرعاية الصحية العامة والخاصة.

- يؤدي تزايد التعاون بين مصنعي أجهزة نقل الأدوية المغلقة (CSTD) والمؤسسات الصحية إلى تطوير حلول أجهزة مخصصة تلبي متطلبات سير العمل والسلامة المحلية، مما يسرع من اعتمادها.

- تدعم برامج التمويل الحكومية ومنح المستشفيات التي تستهدف على وجه التحديد سلامة مرضى الأورام والتعامل مع الأدوية الخطرة، النشر الأسرع لأنظمة نقل الأدوية المغلقة في مرافق الرعاية الصحية الحضرية وشبه الحضرية.

ضبط النفس/التحدي

ارتفاع التكاليف وتعقيدات الامتثال التنظيمي

- تشكل التكلفة المرتفعة نسبياً لأنظمة نقل الأدوية المغلقة المتقدمة مقارنةً بأدوات مناولة الأدوية التقليدية تحدياً أمام اعتمادها على نطاق واسع، لا سيما في المستشفيات الصغيرة أو المناطق ذات الميزانيات المحدودة.

- فعلى سبيل المثال، تشير تقارير المشتريات لعام 2023 إلى أن أنظمة نقل الأدوية المغلقة عالية الجودة المزودة بميزات أمان آلية تُباع بأسعار أعلى بكثير من أنظمة نقل الأدوية اليدوية التقليدية.

- إن تحديات الامتثال التنظيمي، بما في ذلك التوافق مع معايير NIOSH و USP <800> ومعايير السلطات الصحية المحلية، تعقد عملية اعتماد الأجهزة وتتطلب تدريبًا إضافيًا للموظفين.

- على الرغم من وجود أجهزة نقل الأدوية المغلقة منخفضة التكلفة، إلا أن الأجهزة ذات ميزات الاحتواء والمراقبة المتقدمة والتصميم المريح تُعتبر أجهزة فاخرة، مما قد يحد من استخدامها في مناطق معينة أو في المرافق الطبية الصغيرة.

- يُعدّ التغلب على هذه التحديات من خلال تحسين التكاليف، وتبسيط إجراءات الموافقة التنظيمية، وبرامج تدريب العاملين في مجال الرعاية الصحية أمراً ضرورياً لتحقيق نمو مستدام في السوق.

- قد يؤدي محدودية الوعي والتدريب بين العاملين في مجال الرعاية الصحية في العيادات والصيدليات الصغيرة إلى إبطاء اعتماد أجهزة نقل الأدوية المغلقة، حتى عندما تكون هذه الأجهزة متوفرة وبأسعار معقولة.

- قد تؤدي قيود سلسلة التوريد والاعتماد على الاستيراد لمكونات أجهزة نقل الأدوية المغلقة عالية الجودة في بعض دول الشرق الأوسط وأفريقيا إلى تأخير توفرها والحد من اعتمادها بشكل متسق في جميع أنحاء المنطقة.

نطاق سوق أجهزة نقل البيانات ذات النظام المغلق في الشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس النوع، والمكونات، وآلية الإغلاق، والتكنولوجيا، والمستخدم النهائي، وقناة التوزيع.

- حسب النوع

استنادًا إلى النوع، يُقسّم سوق أجهزة نقل الأدوية المغلقة في الشرق الأوسط وأفريقيا إلى أنظمة نقل الأدوية عبر الأغشية وأجهزة نقل الأدوية المغلقة الخالية من الإبر. وقد هيمنت أجهزة نقل الأدوية المغلقة الخالية من الإبر على السوق في الشرق الأوسط وأفريقيا بحصة بلغت 45.9% في عام 2025، مدفوعةً بميزات الأمان المُحسّنة التي تُزيل مخاطر وخز الإبر مع الحفاظ على احتواء الدواء بفعالية. تُفضّل المستشفيات ومراكز الأورام استخدام أجهزة نقل الأدوية المغلقة الخالية من الإبر لتقليل التعرّض المهني ودعم الامتثال للوائح السلامة الصارمة. وتُستخدم هذه الأجهزة على نطاق واسع في مراكز الجراحة الخارجية والعيادات نظرًا لسهولة استخدامها، وانخفاض متطلبات التدريب، وتوافقها مع أنواع مختلفة من الأدوية. كما يدعم نمو هذا القطاع ازدياد الوعي بأهمية سلامة العاملين في مجال الرعاية الصحية، وتزايد اعتماد بروتوكولات السلامة المتقدمة في المستشفيات.

من المتوقع أن يشهد قطاع أنظمة الأغشية المتصلة ببعضها أسرع معدل نمو بنسبة 24% خلال الفترة من 2026 إلى 2033، مدفوعًا بالتركيز التنظيمي على معايير الاحتواء العالية وتزايد استخدامها في التعامل مع العلاجات الكيميائية والبيولوجية عالية الخطورة. توفر أنظمة الأغشية المتصلة ببعضها احتواءً قويًا، وتوافقًا مع معدات التركيب الآلية، ومتانة طويلة الأمد. وتُفضل المستشفيات ومراكز الأبحاث هذه الأنظمة بشكل متزايد في عمليات تحضير الأدوية المتعددة وعلاجات الأورام المعقدة. وتُسهم التحسينات التكنولوجية التي تُعزز التصميم المريح، والأداء المقاوم للتسرب، وتكامل سير العمل في زيادة الإقبال عليها. كما يُساهم ارتفاع مستوى الوعي بالسلامة المهنية في العيادات الصغيرة والأسواق الناشئة في تسريع هذا النمو.

- حسب المكون

استنادًا إلى المكونات، ينقسم السوق إلى أجهزة وملحقات. هيمنت الأجهزة على السوق بحصة إيرادات بلغت 60% في عام 2025، إذ تشمل معدات نظام نقل الأدوية المغلق (CSTD) الأساسية المسؤولة عن نقل الأدوية واحتوائها وإعطائها بشكل آمن. تُولي المستشفيات ومراكز الأورام أهمية قصوى للأجهزة عالية الجودة لضمان الامتثال للإرشادات التنظيمية وحماية العاملين في مجال الرعاية الصحية. يدعم هيمنة هذا القطاع الابتكار المستمر للمنتجات ودمج التصاميم المريحة لسهولة الاستخدام في البيئات السريرية عالية الضغط. كما أصبحت الأجهزة متوافقة بشكل متزايد مع أنظمة مناولة الأدوية ومراقبتها الآلية، مما يجعلها استثمارًا بالغ الأهمية لمرافق الرعاية الصحية الحديثة. تدفع متانة هذه الأجهزة وموثوقيتها وسلامتها المُثبتة إلى تكرار عمليات الشراء والاستبدال. غالبًا ما يُفضل متخصصو الرعاية الصحية الأجهزة ذات كفاءة الاحتواء المُثبتة والمتانة للاستخدام طويل الأمد.

من المتوقع أن يشهد قطاع الملحقات أسرع معدل نمو سنوي مركب بنسبة 23% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على العناصر التكميلية مثل المحولات والصمامات والأغطية والموصلات التي تُحسّن وظائف الأجهزة الأساسية. تُحسّن الملحقات كفاءة سير العمل، وتوافقها مع أنواع متعددة من الأدوية، وسهولة دمجها في بروتوكولات المستشفيات الحالية. كما تُسهم خيارات التخصيص والتصميم المعياري للملحقات في زيادة استخدامها في مراكز الأورام والأبحاث. ويتم تسويق هذه العناصر بشكل متزايد كجزء من مجموعات السلامة الكاملة، مما يُتيح التعامل مع الأدوية بشكل أكثر أمانًا وفعالية. ويُعزز نمو هذا القطاع أيضًا الطلب من المستشفيات والعيادات الناشئة التي تُحدّث بنيتها التحتية لأنظمة نقل الأدوية المحوسبة.

- عن طريق آلية الإغلاق

استنادًا إلى آلية الإغلاق، يُقسّم السوق إلى أنظمة الدفع والتدوير، وأنظمة المحاذاة اللونية، وأنظمة قفل لور، وأنظمة القفل بالضغط. وقد هيمنت أنظمة الدفع والتدوير على السوق بحصة بلغت 35% في عام 2025، نظرًا لسهولة استخدامها وأدائها الموثوق في احتواء الأدوية الخطرة أثناء نقلها. يُقدّر العاملون في مجال الرعاية الصحية هذه الأنظمة لبساطة آليتها، مما يقلل من الأخطاء أثناء الاستخدام ويحد من خطر التعرّض للأدوية. تُفضّل المستشفيات ومراكز الأورام أنظمة الدفع والتدوير لموثوقيتها وتوافقها مع مجموعة واسعة من قوارير الأدوية وأنظمة الإعطاء. تُستخدم هذه الأنظمة على نطاق واسع في صيدليات المستشفيات ذات الأحجام الكبيرة نظرًا لمتانتها وقلة متطلبات صيانتها. كما تُسهّل آليات الدفع والتدوير تدريب الموظفين بسرعة، مما يجعلها مناسبة للمرافق ذات الموظفين المتناوبين أو الفرق الكبيرة. يُعزّز التصميم المتين والسجل الحافل بالنجاح ثقة مديري المشتريات.

من المتوقع أن يشهد قطاع أنظمة القفل بالضغط أسرع نمو بمعدل نمو سنوي مركب قدره 26% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على وصلات سريعة وموثوقة في بيئات المستشفيات والعيادات المزدحمة. تُقلل هذه الأنظمة وقت التشغيل مع الحفاظ على الاحتواء، مما يجعلها مثالية لتحضير وإعطاء العلاج الكيميائي بكميات كبيرة. وتُفضّل مراكز الجراحة الخارجية ومختبرات الأبحاث بشكل متزايد آليات القفل بالضغط لما توفره من كفاءة وسلامة للمستخدم. كما يُساهم التوسع في استخدام منصات نقل الأدوية المغلقة المعيارية التي تعتمد على واجهات القفل بالضغط في انتشارها. وتتوافق هذه الأنظمة أيضًا مع معدات مناولة الأدوية الآلية، مما يُسرّع من تبنيها في مرافق الرعاية الصحية الحديثة.

- بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، يُقسّم السوق إلى أجهزة تعتمد على الأغشية، وأجهزة مُقسّمة إلى حجرات، وأجهزة تنقية/ترشيح الهواء. وقد هيمنت الأجهزة التي تعتمد على الأغشية على السوق بحصة بلغت 50% في عام 2025، مدفوعةً بكفاءتها العالية في الاحتواء، وموثوقيتها، وسجلها الحافل بالسلامة. تُستخدم هذه الأجهزة على نطاق واسع في المستشفيات ومراكز الأورام للتعامل مع الأدوية السامة للخلايا ، مما يضمن الحد الأدنى من مخاطر التعرّض. يُفضّل العاملون في مجال الرعاية الصحية الأجهزة التي تعتمد على الأغشية لبساطتها، وقلة صيانتها، وتوافقها مع أنواع متعددة من القوارير. ويتعزز هيمنة هذا القطاع من خلال التوصيات التنظيمية التي تُشدّد على أداء الاحتواء المُثبت. غالبًا ما تُدمج الأجهزة التي تعتمد على الأغشية في عمليات التركيب الآلي للأدوية، مما يُحسّن الكفاءة التشغيلية. إن تنوّع استخداماتها وموثوقيتها يجعلها الخيار الأمثل لكل من المستشفيات القائمة ومراكز العلاج المُنشأة حديثًا.

من المتوقع أن يشهد قطاع الأجهزة المُجزأة أسرع نمو بمعدل نمو سنوي مركب قدره 22% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدامها في علاجات السرطان عالية الخطورة، والعلاجات البيولوجية، وعمليات تحضير الأدوية المتعددة. تفصل هذه الأجهزة بين حجرات الأدوية لمنع التلوث المتبادل، مما يجعلها مثالية لمراكز الأورام المتخصصة ومعاهد البحوث. وتُسهم التطورات التكنولوجية التي تُحسّن الاحتواء وسهولة الاستخدام في زيادة الإقبال عليها. كما تعتمد المستشفيات الأجهزة المُجزأة امتثالًا للوائح السلامة المهنية الصارمة. ويُساهم الطلب المتزايد على الأجهزة المتوافقة مع الأنظمة المعيارية والآلية في تسريع هذا النمو.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى مستشفيات، ومراكز وعيادات الأورام، ومراكز الجراحة النهارية، والمعاهد الأكاديمية والبحثية. هيمنت المستشفيات على السوق بحصة بلغت 45% في عام 2025، مدفوعةً بالاعتماد الواسع النطاق لأنظمة نقل الأدوية المغلقة (CSTDs) لإدارة أعداد المرضى الكبيرة وبروتوكولات العلاج الكيميائي المتعددة بأمان. تُعطي المستشفيات الأولوية للأجهزة ذات الكفاءة المثبتة في الاحتواء، والتصميم المريح، والامتثال للوائح التنظيمية. كما يُعزز التكامل مع أنظمة التحضير الآلي وأنظمة مراقبة السلامة اعتماد المستشفيات لهذه الأنظمة. وتُفضل المستشفيات أيضًا الأجهزة التي تتطلب الحد الأدنى من التدريب والصيانة لضمان سلامة الموظفين. ويستفيد هذا القطاع من الاستثمارات المستمرة في البنية التحتية للأورام ولوائح السلامة المهنية الصارمة. إن تحضير وإعطاء العلاج الكيميائي بكميات كبيرة في المستشفيات يجعلها أكبر مستهلك لأنظمة نقل الأدوية المغلقة.

من المتوقع أن يشهد قطاع مراكز وعيادات الأورام أسرع نمو بمعدل نمو سنوي مركب قدره 25% خلال الفترة من 2026 إلى 2033، وذلك بفضل الاستخدام المتخصص لأنظمة نقل الأدوية المغلقة (CSTDs) في العلاج الموجه والأدوية السامة للخلايا عالية الخطورة. تتطلب هذه المراكز أجهزة تضمن أقصى درجات الأمان لكل من الموظفين والمرضى. وتساهم الابتكارات التكنولوجية وتصاميم الأجهزة المدمجة في تعزيز استخدامها في عيادات الأورام الصغيرة. كما أن ازدياد الوعي بالمخاطر المهنية بين العاملين في مجال الرعاية الصحية يُسرّع من وتيرة استخدامها. ويدعم هذا النمو ارتفاع معدلات انتشار السرطان وتوسع خدمات الأورام في منطقة الشرق الأوسط وأفريقيا. إن سهولة استخدام أنظمة نقل الأدوية المغلقة (CSTDs) وأمانها والتزامها باللوائح التنظيمية يجعلها ضرورية بشكل متزايد في المرافق المتخصصة في علاج الأورام.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، ينقسم السوق إلى قسمين: المناقصات المباشرة والمبيعات بالتجزئة. وقد هيمنت المناقصات المباشرة على السوق بحصة بلغت 65% في عام 2025، وذلك بفضل عمليات الشراء واسعة النطاق التي تقوم بها المستشفيات والهيئات الصحية الحكومية وسلاسل مراكز علاج الأورام. تتيح اتفاقيات المناقصات المباشرة عمليات شراء بالجملة مع دعم طويل الأجل للصيانة والخدمة، مما يضمن الامتثال للمعايير وكفاءة التكلفة. تفضل مرافق الرعاية الصحية المناقصات المباشرة لما توفره من موثوقية وإمدادات منتظمة ووثائق تنظيمية. غالبًا ما تتضمن عمليات الشراء القائمة على المناقصات برامج تدريبية للموظفين، مما يضمن الاستخدام الأمثل للأجهزة. ويتعزز هيمنة المناقصات المباشرة من خلال العقود الحكومية والمؤسسية في دول مثل المملكة العربية السعودية والإمارات العربية المتحدة وجنوب إفريقيا.

من المتوقع أن يشهد قطاع مبيعات التجزئة أسرع نمو بمعدل نمو سنوي مركب قدره 27% خلال الفترة من 2026 إلى 2033، مدفوعًا بالعيادات الصغيرة ومراكز الجراحة النهارية ومعاهد البحوث التي تشتري الأجهزة بكميات أقل. يتيح توفر الأجهزة في متاجر التجزئة سرعة أكبر في تبنيها، ومرونة في اختيار العلامات التجارية، والوصول إلى أحدث التقنيات دون انتظار دورات المناقصات. كما يدعم تزايد الوعي بالسلامة المهنية بين الممارسين في القطاع الخاص نمو مبيعات التجزئة. وتُسهّل قنوات البيع بالتجزئة أيضًا سرعة تبني الأجهزة المعيارية والمتوافقة مع الملحقات. ويساهم تزايد استثمارات القطاع الخاص في مجال الرعاية الصحية في منطقة الشرق الأوسط وأفريقيا في التوسع السريع لمبيعات التجزئة.

تحليل إقليمي لسوق أجهزة نقل البيانات ذات النظام المغلق في الشرق الأوسط وأفريقيا

- هيمنت المملكة العربية السعودية على سوق أجهزة نقل الأدوية ذات النظام المغلق في الشرق الأوسط وأفريقيا في عام 2025 بحصة إيرادات بلغت 28.2%، مدفوعة باستثمارات كبيرة في البنية التحتية لرعاية مرضى الأورام، ومرافق المستشفيات الحديثة، واللوائح الحكومية الداعمة التي تعزز التعامل الآمن مع الأدوية الخطرة.

- تُعطي المرافق الصحية في البلاد الأولوية للأجهزة التي تضمن أقصى حماية للموظفين والمرضى، حيث يتم اعتماد أجهزة نقل الأدوية المغلقة الخالية من الإبر وأجهزة نقل الأدوية المغلقة ذات الغشاء إلى الغشاء على نطاق واسع لمنع التعرض المهني والحفاظ على معايير احتواء الأدوية

- ويدعم هذا الانتشار الواسع مبادرات حكومية تشجع على التعامل الآمن مع الأدوية السامة للخلايا، وزيادة الوعي بين العاملين في مجال الرعاية الصحية، وتزايد الاستثمارات في البنية التحتية الحديثة للمستشفيات ومراكز الأورام، مما يجعل أنظمة نقل الأدوية المغلقة حلاً قياسياً لسلامة الأدوية في كل من مرافق الرعاية الصحية العامة والخاصة.

نظرة عامة على سوق أجهزة نقل الأنظمة المغلقة في المملكة العربية السعودية

استحوذ سوق أجهزة نقل الأدوية المغلقة في المملكة العربية السعودية على الحصة الأكبر من الإيرادات بنسبة 28.2% في عام 2025، مدفوعًا باستثمارات ضخمة في البنية التحتية لرعاية مرضى الأورام، ولوائح حكومية تُعنى بسلامة العاملين في مجال الرعاية الصحية. وتُولي المستشفيات ومراكز علاج السرطان أولويةً لأجهزة نقل الأدوية المغلقة الخالية من الإبر، وتلك التي تعمل بتقنية الغشاء إلى الغشاء، للحد من التعرض المهني أثناء التعامل مع الأدوية الخطرة. كما يُسهم التوسع في تطبيق بروتوكولات المستشفيات الحديثة، إلى جانب حملات التوعية بسلامة الموظفين، في دفع نمو السوق. علاوة على ذلك، يُحسّن دمج أجهزة نقل الأدوية المغلقة مع أنظمة تحضير الأدوية الآلية وأنظمة التركيب الدوائي من كفاءة سير العمل. ويُعدّ ارتفاع معدلات انتشار السرطان وتوسع مراكز العلاج المتخصصة من العوامل الرئيسية المساهمة في نمو السوق. ويُحفّز تركيز المملكة على الامتثال لمعايير السلامة الدولية على الشراء المستمر لأنظمة نقل الأدوية المغلقة المتطورة.

نظرة عامة على سوق أجهزة نقل البيانات ذات النظام المغلق في الإمارات العربية المتحدة

يشهد سوق أجهزة نقل الأدوية المغلقة في الإمارات العربية المتحدة نموًا سريعًا، مدفوعًا بتحديث المستشفيات وزيادة الاستثمارات في مراكز الأورام والأبحاث. وتشجع اللوائح الحكومية وسياسات الرعاية الصحية، التي تُولي أهمية قصوى للسلامة المهنية واحتواء الأدوية، على اعتماد أجهزة نقل الأدوية المغلقة المتطورة. وتُعطي المستشفيات والعيادات الأولوية للأجهزة ذات الكفاءة العالية في الاحتواء وسهولة الاستخدام، مما يُسهّل دمجها بسلاسة في سير العمل الحالي. كما يُساهم نمو قطاع الرعاية الصحية الخاص والسياحة العلاجية في الدولة في زيادة الطلب. وتُسرّع برامج التوعية لتدريب الموظفين على التعامل الآمن مع الأدوية من وتيرة اعتماد هذه الأجهزة. ويستفيد سوق الإمارات من استيراد أنظمة نقل الأدوية المغلقة عالية الجودة والشراكات مع الشركات المصنعة العالمية.

نظرة عامة على سوق أجهزة نقل البيانات ذات النظام المغلق في جنوب أفريقيا

يشهد سوق أجهزة نقل الأدوية المغلقة في جنوب إفريقيا نموًا مطردًا بفضل تحديث صيدليات المستشفيات وتزايد خدمات علاج الأورام في جميع أنحاء البلاد. ويشجع ارتفاع مستوى الوعي بأهمية سلامة العاملين في مجال الرعاية الصحية والامتثال للوائح التنظيمية على اعتماد هذه الأجهزة في المستشفيات والعيادات. وتُفضّل الأنظمة الخالية من الإبر للحد من الإصابات الناتجة عن وخز الإبر، بينما تُستخدم الأجهزة ذات الغشاء إلى الغشاء لمعالجة كميات كبيرة من الأدوية. ويدعم الاستثمار في معدات التركيب الآلي ودمجها مع بروتوكولات السلامة نمو السوق. كما أن توفر الأجهزة المستوردة والموزعة محليًا يزيد من سهولة الوصول إليها. بالإضافة إلى ذلك، يُسهم التمويل الحكومي لبرامج السلامة المهنية في زيادة اعتماد هذه الأجهزة في مرافق الرعاية الصحية في المناطق الحضرية وشبه الحضرية.

نظرة عامة على سوق أجهزة نقل البيانات ذات النظام المغلق في مصر

يشهد سوق أجهزة نقل الأدوية المغلقة في مصر نموًا متسارعًا، مدفوعًا بزيادة الإنفاق على الرعاية الصحية وتحديث المستشفيات ومراكز الأورام. وتُولي المستشفيات والعيادات أولويةً للأجهزة التي تضمن أقصى درجات الاحتواء وتقليل التعرض للأدوية الخطرة. كما يُسهم الوعي المتزايد بمعايير السلامة المهنية واللوائح التنظيمية في تعزيز استخدام أنظمة النقل الخالية من الإبر وأنظمة النقل عبر الأغشية. ويُعزز تزايد عدد مراكز الأورام المتخصصة ومعاهد البحوث الطلب على هذه الأجهزة. وتُسرّع برامج تدريب العاملين في مجال الرعاية الصحية على التعامل الآمن مع الأدوية من وتيرة استخدامها. ويُساهم توسع القطاع الخاص للرعاية الصحية في مصر، إلى جانب التركيز على الامتثال لمعايير السلامة الدولية، في نمو السوق.

حصة سوق أجهزة نقل البيانات ذات النظام المغلق في الشرق الأوسط وأفريقيا

تتصدر شركات راسخة صناعة أجهزة نقل الأنظمة المغلقة في الشرق الأوسط وأفريقيا، بما في ذلك:

- إيكويفيلد (الولايات المتحدة)

- سيمبليفيا (إسرائيل)

- شركة ICU Medical, Inc. (الولايات المتحدة الأمريكية)

- بي براون إس إي (ألمانيا)

- فيجون (فرنسا)

- BD (الولايات المتحدة)

- باكستر (الولايات المتحدة)

- شركة تيرومو (اليابان)

- CODAN Medizinische Geräte GmbH & Co KG (ألمانيا)

- شركة كورنينج (الولايات المتحدة الأمريكية)

- شركة ويست للخدمات الصيدلانية (الولايات المتحدة الأمريكية)

- شركة يوكون الطبية (الولايات المتحدة الأمريكية)

- شركة كورفيدا الطبية (الولايات المتحدة الأمريكية)

- كاردينال هيلث (الولايات المتحدة)

- شركة كاراجين المحدودة (أيرلندا)

- شركة JMS المحدودة (اليابان)

- شركة براكتيفيت (الولايات المتحدة الأمريكية)

- شركة أمسينو الدولية (الولايات المتحدة الأمريكية)

- شركة نيبرو (اليابان)

- شركة فيكتوس (الولايات المتحدة الأمريكية)

ما هي التطورات الأخيرة في سوق أجهزة نقل الأنظمة المغلقة في الشرق الأوسط وأفريقيا؟

- في ديسمبر 2025، أطلقت شركة EQUASHIELD منصة متكاملة تمامًا لسلامة الأدوية الخطرة والتركيب الآلي في معرض ASHP 2025، حيث جمعت بين تقنية CSTD الرائدة وبرامج سير العمل المتقدمة لتحسين السلامة والكفاءة في تركيب الأدوية في مجال الرعاية الصحية. ويُبرز هذا التطور الابتكار في حلول CSTD التي تدمج الأتمتة وسير العمل الصيدلاني لتحسين احتواء الأدوية الخطرة.

- في مايو 2025، صُنفت EQUASHIELD كأفضل جهاز نقل مغلق يُستخدم في الصيدليات الأمريكية للسنة السابعة على التوالي، مما يعكس الاعتراف المستمر من قبل الصناعة واعتماد تقنية CSTD الخاصة بها في تحضير وإعطاء الأدوية الخطرة.

- في مارس 2024، احتفلت شركة EQUASHIELD بمرور 15 عامًا على ابتكاراتها، وحصلت على لقب جهاز النقل المغلق الأكثر استخدامًا لتحضير الأدوية الخطرة، محققةً بذلك المركز الأول في استطلاعات الرأي الخاصة بالتركيبات الدوائية للعام السادس على التوالي. ويؤكد هذا الإنجاز على اتجاهات التبني طويلة الأجل لأنظمة النقل المغلقة المتقدمة، والتي تزداد أهميتها في ممارسات السلامة الصحية العالمية، بما في ذلك أسواق الشرق الأوسط وأفريقيا.

- في أكتوبر 2023، حصلت وحدة الحقن من شركة EQUASHIELD على موافقة إدارة الغذاء والدواء الأمريكية (FDA) للاستخدام بكامل حجمها، مما يسمح باستخدام حجم الحقنة بالكامل بأمان عند التعامل مع الأدوية الخطرة - وهو تقدم تنظيمي كبير في معايير سلامة أجهزة نقل الأدوية المغلقة (CSTD) مما يحسن الكفاءة ويقلل من الهدر أثناء عملية التركيب.

- في سبتمبر 2023، تم الاعتراف بنظام EQUASHIELD كأكثر أنظمة نقل الأدوية المغلقة استخدامًا في التعامل مع الأدوية الخطرة وتحضيرها لخمس سنوات متتالية، استنادًا إلى استطلاعات رأي في هذا القطاع - مما يشير إلى ثقة عالمية مستدامة واعتماد تقنيات أنظمة نقل الأدوية المغلقة المتقدمة في مجال سلامة الأدوية وعلم الأورام والصيدلة

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.