Global Usage Based Insurance Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

39.83 Billion

USD

263.86 Billion

2024

2032

USD

39.83 Billion

USD

263.86 Billion

2024

2032

| 2025 –2032 | |

| USD 39.83 Billion | |

| USD 263.86 Billion | |

| % | |

|

التقسيم العالمي لسوق التأمين القائم على الاستخدام، حسب نوع المركبة (سيارات الركاب والمركبات التجارية)، نوع الحزمة (الدفع حسب القيادة (PAYD)، الدفع حسب القيادة (PHYD)، وإدارة كيفية القيادة (MHYD))، عروض الأجهزة (مقدمة من الشركة، وجلب جهازك الخاص (BYOD))، التكنولوجيا (OBD-II، الهواتف الذكية، الأنظمة المدمجة، الصندوق الأسود، وغيرها، السيارات الهجينة، وسوق تشكيل المعادن للسيارات)، عمر المركبة (السيارات الجديدة، ومركبات الطرق)، نوع السيارة الكهربائية والهجينة (السيارة الكهربائية الهجينة (HEV)، السيارة الهجينة القابلة للشحن (PHEV)، والسيارة الكهربائية التي تعمل بالبطارية (BEV)) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق التأمين القائم على الاستخدام

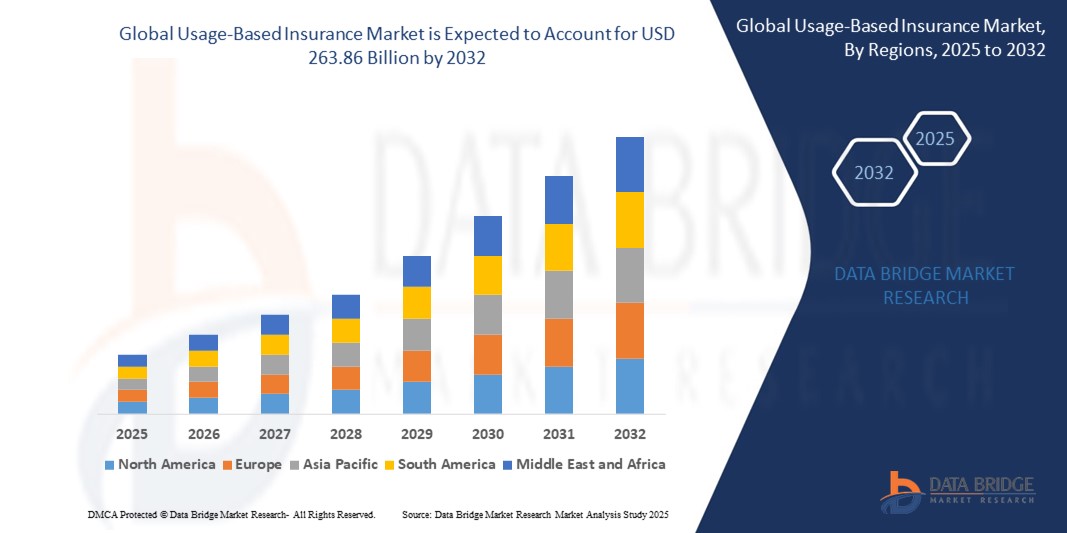

- تم تقييم حجم سوق التأمين العالمي القائم على الاستخدام بنحو 39.83 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 263.86 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 26.66٪ خلال الفترة المتوقعة.

- يُعزى توسع السوق بشكل كبير إلى التكامل المتسارع للتكنولوجيا. تُعزز الأجهزة المتصلة والأنظمة الذكية التحول الرقمي في البيئات السكنية والتجارية، مما يجعل حلول الدخل الأساسي الشامل أكثر جدوى.

- علاوة على ذلك، يُرسّخ طلب المستهلكين المتزايد على حلول آمنة وسهلة الاستخدام ومتكاملة الدخل الأساسي الشامل خيارًا تأمينيًا عصريًا. تُعزّز هذه العوامل المتقاربة نموّ القطاع بشكل كبير من خلال زيادة الإقبال على السياسات المستندة إلى البيانات.

تحليل سوق التأمين القائم على الاستخدام

- يستخدم التأمين القائم على الاستخدام (UBI) البيانات عن بعد والبيانات في الوقت الفعلي لتقديم أقساط مخصصة بناءً على سلوك القيادة والمسافة المقطوعة، مما يشجع على القيادة الآمنة ومواءمة تكاليف التأمين مع ملفات تعريف المخاطر الفردية

- إن تزايد استخدام المركبات المتصلة، وطلب المستهلكين على التأمين بأسعار معقولة، والتقدم في تكنولوجيا المعلومات والاتصالات هي المحركات الرئيسية لزيادة نمو سوق الدخل الأساسي الشامل في جميع أنحاء العالم

- تهيمن منطقة آسيا والمحيط الهادئ على سوق الدخل الأساسي الشامل بحصة إيرادات تبلغ 42.3% في عام 2024، مدفوعة بالتوسع الحضري السريع، وارتفاع مبيعات المركبات، والدعم الحكومي القوي لسياسات التأمين القائمة على المعلوماتية عن بعد في دول مثل الصين والهند.

- أمريكا الشمالية هي المنطقة الأسرع نموًا بسبب التبني المبكر لنماذج الدخل الأساسي الشامل، والشراكات القوية بين شركات التأمين وشركات صناعة السيارات، وزيادة اهتمام المستهلكين ببرامج التأمين Pay-As-You-Drive (PAYD) وPay-How-You-Drive (PHYD).

- يتصدر قطاع الدفع حسب القيادة (PHYD) حصة السوق بنسبة 45.3% في عام 2024، حيث يوفر خصومات على أقساط التأمين للقيادة الآمنة ويقلل من تكاليف المطالبات، مما يجعله مفضلًا لدى شركات التأمين وحاملي الوثائق على حد سواء.

نطاق التقرير وتجزئة سوق التأمين القائمة على الاستخدام

|

صفات |

رؤى رئيسية حول سوق التأمين القائم على الاستخدام |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق التأمين القائم على الاستخدام

" تقييم المخاطر المتقدم عن بُعد والذكاء الاصطناعي "

- إن الاتجاه الرئيسي في سوق التأمين العالمي القائم على الاستخدام (UBI) هو التكامل المتزايد للذكاء الاصطناعي والمعلوماتية المتقدمة، مما يتيح لشركات التأمين تحليل سلوك السائق في الوقت الفعلي للحصول على ملف تعريف أكثر دقة للمخاطر وأقساط شخصية.

- على سبيل المثال، يستخدم برنامج Snapshot من شركة Progressive بيانات الاتصالات عن بعد جنبًا إلى جنب مع خوارزميات الذكاء الاصطناعي لتقييم عادات القيادة، وتقديم خصومات وتنبيهات مخصصة، بينما يوفر تطبيق Drivewise من شركة Allstate ملاحظات في الوقت الفعلي ونصائح السلامة لحاملي الوثائق.

- يتيح تكامل الذكاء الاصطناعي لشركات التأمين اكتشاف أنماط القيادة الخطرة، والتنبؤ باحتمالية وقوع الحوادث، وتحسين معالجة المطالبات. على سبيل المثال، يستخدم بعض مقدمي الخدمات نماذج التعلم الآلي لتحديد حالات الكبح غير المنتظمة أو السرعة الزائدة للتدخل وتعديل أقساط التأمين.

- يعمل دمج المعلوماتية عن بعد مع تطبيقات الهاتف المحمول التي تعمل بالذكاء الاصطناعي على تعزيز تفاعل المستخدم، مما يسمح للسائقين بمراقبة أدائهم، وتلقي التدريب، وتحسين درجات سلامتهم، مما قد يترجم إلى انخفاض تكاليف التأمين بمرور الوقت.

- يُعيد هذا التوجه نحو حلول تأمين أكثر ذكاءً وقائمة على البيانات صياغة توقعات العملاء. تُقدم شركات مثل Metromile بوالص تأمين تعتمد على الذكاء الاصطناعي، تُدفع لكل ميل، وتوفر تغطية مرنة ومعلومات آنية عن الاستخدام، مما يجذب سائقي المدن ومشغلي الأساطيل.

- يشهد الطلب على منتجات UBI التي تستفيد من الذكاء الاصطناعي والمعلوماتية نموًا سريعًا، مدفوعًا برغبة المستهلكين في الحصول على أسعار عادلة وهدف شركات التأمين إلى تقليل تكاليف المطالبات من خلال إدارة أفضل للمخاطر ودعم السائق بشكل استباقي.

ديناميكيات سوق التأمين القائم على الاستخدام

سائق

"تزايد الطلب بسبب تزايد المخاوف المتعلقة بالسلامة على الطرق واعتماد المركبات المتصلة"

- إن المخاوف المتزايدة بشأن سلامة الطرق وارتفاع معدلات حوادث المركبات، إلى جانب زيادة اعتماد تقنيات السيارات المتصلة، هي عوامل رئيسية تعزز الطلب على التأمين القائم على الاستخدام على مستوى العالم.

- على سبيل المثال، في مارس 2025، وسعت شركة Progressive برنامجها للاتصالات عن بعد Snapshot من خلال دمج أجهزة استشعار سلوك القيادة الأكثر تقدمًا، مما يتيح إجراء تقييمات أكثر دقة للمخاطر وتقديم أقساط شخصية، وهو ما من المتوقع أن يسرع من اعتماد الدخل الأساسي الشامل.

- مع سعي المستهلكين للحصول على خيارات تأمين بأسعار معقولة مرتبطة بعادات القيادة الفعلية، يوفر الدخل الأساسي الشامل فوائد مثل تسعير الدفع مقابل القيادة، مما يعزز القيادة الآمنة ويكافئ السلوكيات منخفضة المخاطر على سياسات الأسعار الثابتة التقليدية.

- علاوة على ذلك، فإن اللوائح الحكومية التي تشجع القيادة الآمنة والشفافية في التأمين في مناطق مثل أوروبا وأمريكا الشمالية تدعم قبول التأمين عن بعد على نطاق أوسع.

- إن الانتشار المتزايد للهواتف الذكية وأجهزة إنترنت الأشياء وأجهزة الاتصالات عن بعد بأسعار معقولة يجعل الدخل الأساسي الشامل في متناول عدد أكبر من السكان، في حين تسهل شراكات شركات التأمين مع شركات صناعة السيارات دمج الاتصالات عن بعد مباشرة في المركبات الجديدة.

ضبط النفس/التحدي

" المخاوف بشأن خصوصية البيانات وتكاليف التنفيذ المرتفعة "

- تشكل المخاوف بشأن خصوصية البيانات وأمن المعلومات الشخصية تحديًا كبيرًا لاعتماد الدخل الأساسي الشامل، حيث تجمع هذه الأنظمة سلوك القيادة التفصيلي وبيانات الموقع وغيرها من المعلومات الحساسة من خلال أجهزة الاتصالات عن بعد وتطبيقات الهاتف المحمول.

- على سبيل المثال، أثارت العديد من جماعات الدفاع عن حقوق المستهلك في أوروبا مخاوف بشأن كيفية استخدام شركات التأمين لبيانات المعلوماتية عن بعد وتخزينها، مما دفع إلى وضع لوائح أكثر صرامة للتعامل مع البيانات في إطار أطر مثل اللائحة العامة لحماية البيانات (GDPR).

- تتطلب معالجة مخاوف الخصوصية هذه من شركات التأمين اعتماد سياسات بيانات شفافة ومعايير تشفير آمنة ومشاركة البيانات القائمة على الموافقة، وهو أمر ضروري لبناء ثقة المستهلك في برامج الدخل الأساسي الشامل.

- بالإضافة إلى ذلك، فإن الاستثمار الأولي المرتفع نسبيًا في أجهزة الاتصالات عن بعد وتطوير تطبيقات الهاتف المحمول والبنية الأساسية للتحليلات الخلفية يمكن أن يشكل عائقًا، وخاصة بالنسبة لشركات التأمين الصغيرة وفي الأسواق الناشئة ذات النضج التكنولوجي المحدود.

- في حين توفر نماذج UBI المستندة إلى الهاتف المحمول نقطة دخول أكثر تكلفة، فإن الحلول كاملة الميزات مع التحليلات المتقدمة والتتبع في الوقت الفعلي غالبًا ما تتطلب تكاليف أولية كبيرة للتنفيذ والصيانة المستمرة للنظام

- إن التغلب على هذه التحديات من خلال ممارسات الأمن السيبراني القوية، والتواصل الشفاف، وإطلاق حلول الاتصالات عن بعد منخفضة التكلفة سيكون ضروريًا لدفع تبني الدخل الأساسي الشامل على نطاق أوسع على مستوى العالم.

نطاق سوق التأمين القائم على الاستخدام

يتم تقسيم السوق على أساس نوع السيارة ونوع الحزمة وعرض الجهاز والتكنولوجيا وعمر السيارة ونوع السيارة الكهربائية والهجينة.

حسب نوع السيارة:

يُشكّل قطاع سيارات الركاب الحصة الأكبر في السوق (أكثر من 67% في عام 2023). ويعود هذا الهيمنة إلى الحجم الهائل لسيارات الركاب عالميًا، والاعتماد المتزايد على التأمين القائم على المعلوماتية عن بُعد من قِبل مالكي السيارات الأفراد الذين يسعون للحصول على أقساط تأمين مبنية على الاستخدام الفعلي وسلوك القيادة، مما يُوفّر وفورات كبيرة في التكاليف.

من المتوقع أن يشهد قطاع المركبات التجارية نموًا كبيرًا. ورغم صغر حجمه، إلا أن الطلب عليه يتزايد مع سعي الشركات إلى خفض تكاليف التأمين ومراقبة سلوك السائقين في عمليات الأساطيل. ورغم تعقيدات إدارة الأساطيل، إلا أن مزايا الدخل الأساسي الشامل أصبحت أكثر جاذبية للكيانات التجارية.

حسب نوع الحزمة:

استحوذت خدمة الدفع حسب القيادة (PAYD) على أكبر حصة في السوق، حيث استحوذت على أكثر من 66.4% من صناعة الدخل الأساسي الشامل في عام 2023. ويرجع هذا الوضع المهيمن إلى نهجها المباشر، حيث ترتبط أقساط التأمين مباشرة بالمسافة المقطوعة، مما يجذب بشكل خاص السائقين الذين يقطعون مسافات منخفضة ويبحثون عن بدائل تأمين فعالة من حيث التكلفة ومرنة لسياسات الأسعار الثابتة التقليدية.

يُعد نموذج "ادفع حسب قيادتك" (PHYD) أسرع القطاعات نموًا. ويعود هذا التوسع السريع إلى تركيزه على مراقبة سلوكيات قيادة محددة (السرعة، والكبح) ومكافأة الممارسات الآمنة. ومع تزايد وعي المستهلكين بالسلامة، تُعزز قدرة PHYD على تحفيز القيادة المسؤولة وتقديم الملاحظات بشأنها شعبيته المتزايدة.

حسب الجهاز المعروض:

لطالما حظيت الأجهزة التي توفرها الشركات (أجهزة OBD-II، والصناديق السوداء) بنصيب وافر بفضل دقتها وتكاملها المباشر مع تشخيصات المركبات. توفر شركات التأمين هذه الأجهزة لضمان جمع البيانات بشكل متسق، مما يوفر رؤىً تفصيلية حول أنماط القيادة لتقييم المخاطر بدقة وحساب أقساط التأمين.

يُعدّ قطاع "أحضر جهازك الخاص" (BYOD)، الذي يعتمد بشكل رئيسي على حلول الهواتف الذكية، الأسرع نموًا. ويعزى نموه إلى الانتشار الواسع للهواتف الذكية وسهولة استخدامها، مما يُلغي الحاجة إلى تركيب أجهزة إضافية. تستفيد تطبيقات الهواتف الذكية من أجهزة الاستشعار المدمجة، مما يوفر منصةً فعّالة من حيث التكلفة وسهلة الاستخدام لجمع بيانات الدخل الأساسي الشامل (UBI) وملاحظات السائقين.

حسب التكنولوجيا:

استحوذت تقنية OBD-II (تشخيص الأعطال على متن السيارة II) على مكانة مهيمنة في السوق، حيث استحوذت على أكثر من 45.1% من سوق UBI في عام 2023. وتنبع ريادتها من الموثوقية والدقة الراسخة لأجهزة OBD-II في جمع بيانات شاملة عن أداء السيارة وسلوك السائق، مما يجعلها خيارًا موثوقًا به لشركات التأمين التي تقوم بتقييم المخاطر.

تُعدّ تكنولوجيا الهواتف الذكية أسرع القطاعات نموًا. ويعود ذلك إلى التطور المتزايد لتطبيقات الهاتف المحمول وسهولة استخدامها، مما يُتيح للسائقين مراقبة عاداتهم بسهولة وتلقي ملاحظات فورية. وبفضل بيانات نظام تحديد المواقع العالمي (GPS) ومقياس التسارع، تُقدّم الهواتف الذكية رؤى شاملة دون الحاجة إلى أجهزة إضافية.

حسب عمر السيارة:

استحوذ قطاع المركبات الجديدة على أكبر حصة سوقية في عام ٢٠٢٣، ومن المتوقع أن يكون الأسرع نموًا. ويعود ذلك إلى زيادة مبيعات السيارات الجديدة عالميًا، والتي غالبًا ما تكون مجهزة بميزات أمان متقدمة وأجهزة اتصال عن بُعد مُجهزة مسبقًا، مما يجذب أقساط تأمين مُناسبة ويخلق مصادر دخل جديدة لشركات التأمين.

يستحوذ قطاع المركبات المستعملة على حصة كبيرة، إذ يلبي احتياجات أسطول المركبات الكبير الحالي. ورغم أنه ليس الأسرع نموًا، إلا أن الطلب عليه المستمر مدفوع بالعدد الهائل من المركبات القديمة المؤهلة للحصول على تأمين الدخل الأساسي الشامل، مما يوفر بدائل اقتصادية للتأمين التقليدي.

حسب نوع السيارة الكهربائية والهجينة:

يستحوذ قطاع المركبات الكهربائية الهجينة (HEV) حاليًا على حصة كبيرة، نظرًا لتواجده الأقدم في السوق واعتماده المتزايد. تتبع حلول الدخل الأساسي الشامل (UBI) لهذه المركبات أنماط الاستخدام النموذجية، وتكافئ سلوكيات القيادة الفعالة التي تتوافق مع مزايا النظام الهجين، مما يجعل التأمين أكثر جاذبية لهذه المركبات.

من المتوقع أن يكون الدخل الأساسي الشامل للسيارات الكهربائية التي تعمل بالبطاريات (BEV) أسرع القطاعات نموًا. ويعزى ذلك إلى الارتفاع الكبير في المبيعات العالمية والحوافز الحكومية للسيارات الكهربائية. ومع توافر المزيد من بيانات المركبات الكهربائية، ستتمكن شركات التأمين من تقييم المخاطر بشكل أفضل وتقديم أقساط تأمين مُخصصة، وغالبًا ما تكون أقل، مما يُعزز تبني السيارات الكهربائية التي تعمل بالبطاريات في الدخل الأساسي الشامل.

حسب نوع السيارة الكهربائية والهجينة:

بناءً على نوعي المركبات الكهربائية والهجينة، يُقسّم سوق الدخل الأساسي الشامل إلى مركبات كهربائية هجينة (HEV)، ومركبات هجينة قابلة للشحن (PHEV)، ومركبات كهربائية تعمل بالبطارية (BEV). ومن المتوقع أن يشهد قطاع المركبات الكهربائية التي تعمل بالبطارية (BEV) نموًا كبيرًا في تبني الدخل الأساسي الشامل، مدفوعًا بأنماط القيادة الفريدة للسيارات الكهربائية (رحلات أقصر)، وسلوكيات شحن محددة، والحاجة إلى تأمين متخصص.

وتوفر قطاعات المركبات الكهربائية الهجينة (HEV) والمركبات الهجينة القابلة للشحن (PHEV) أيضًا فرص نمو للدخل الأساسي الشامل، حيث تقوم شركات التأمين بشكل متزايد بتخصيص السياسات لتأخذ في الاعتبار أنماط استخدام الوقود والكهرباء المشتركة.

تحليل إقليمي لسوق التأمين القائم على الاستخدام

- تهيمن منطقة آسيا والمحيط الهادئ على سوق التأمين القائم على الاستخدام مع أكبر حصة إيرادات بنسبة 42.3٪ في عام 2024، مدفوعة بالتوسع الحضري السريع، ونمو ملكية المركبات، والمبادرات الحكومية القوية التي تدعم السلامة على الطرق وحلول التأمين القائمة على المعلوماتية.

- يتبنى المستهلكون في المنطقة بشكل متزايد برامج الدخل الأساسي الشامل نظرًا لقدرتها على تحمل التكاليف، وفوائد المراقبة في الوقت الفعلي، والحوافز للقيادة الآمنة، وخاصة في البلدان ذات الكثافة السكانية العالية مثل الصين والهند واليابان.

- يتم تعزيز هذا التبني الواسع النطاق من خلال زيادة انتشار الهواتف الذكية، وتوسيع البنية التحتية للسيارات المتصلة، والشراكات بين شركات التأمين وشركات صناعة السيارات، مما يضع الدخل الأساسي الشامل كنموذج مفضل لكل من سياسات المركبات الفردية والتجارية.

نظرة على سوق التأمين القائم على الاستخدام في اليابان

ستستحوذ اليابان على حصة كبيرة من سوق التأمين القائم على الاستخدام (UBI) في منطقة آسيا والمحيط الهادئ بحلول عام 2024، مدعومةً بتطور قطاع السيارات فيها واعتمادها الواسع على أنظمة المعلوماتية عن بُعد. وتتوافق ثقافة القيادة الآمنة في البلاد مع نماذج التأمين القائم على الاستخدام، مما يشجع المستهلكين على اختيار أقساط التأمين القائمة على السلوك. وتعمل شركات صناعة السيارات الكبرى، مثل تويوتا ونيسان، على دمج أنظمة المعلوماتية عن بُعد لدعم شراكاتها مع شركات التأمين. كما تُسرّع مبادرات التنقل الذكي المدعومة حكوميًا من اعتماد التأمين القائم على الاستخدام في المراكز الحضرية.

نظرة على سوق التأمين القائم على الاستخدام في الصين

من المتوقع أن تشهد الصين نموًا قويًا في سوق التأمين القائم على الاستخدام (UBI) خلال فترة التوقعات، مدفوعًا بالتوسع الحضري السريع وزيادة اعتماد المركبات المتصلة. يُسرّع الدعم الحكومي لمبادرات الاتصالات عن بُعد والنقل الذكي من دمج التأمين القائم على الاستخدام. وتتعاون شركات التأمين الصينية بشكل متزايد مع شركات صناعة السيارات المحلية لدمج الاتصالات عن بُعد في المركبات الجديدة. كما أن تزايد وعي المستهلكين بخيارات التأمين الشخصية والفعّالة من حيث التكلفة يُعزز توسع السوق.

نظرة عامة على سوق التأمين القائم على الاستخدام في أوروبا

من المتوقع أن يشهد سوق التأمين القائم على الاستخدام (UBI) في أوروبا نموًا مطردًا، مدفوعًا بلوائح السلامة المرورية الصارمة والطلب المتزايد على تسعير تأمين شفاف قائم على السلوك. تشهد دول مثل المملكة المتحدة وألمانيا وإيطاليا تزايدًا في اعتماد برامج المعلوماتية عن بُعد بين سائقي المركبات الخاصة وسائقي الأساطيل. وتستفيد شركات التأمين من شراكاتها مع شركات صناعة السيارات لتوسيع نطاق نموذجي التأمين القائم على الاستخدام (PAYD) والتأمين القائم على الاستخدام (PHYD). بالإضافة إلى ذلك، يُسرّع تفضيل المستهلكين المتزايد للسياسات القائمة على البيانات والفعالة من حيث التكلفة من انتشار التأمين القائم على الاستخدام في جميع أنحاء المنطقة.

نظرة عامة على سوق التأمين القائم على الاستخدام في المملكة المتحدة

تُعدّ المملكة المتحدة مساهمًا رئيسيًا في سوق التأمين الأوروبي القائم على الاستخدام، مدفوعةً بالاهتمام المتزايد بنماذج أقساط عادلة وقائمة على السلوك. وتُوظّف شركات التأمين البريطانية حلولًا للاتصالات عن بُعد بنشاط، لا سيما بين السائقين الشباب والسائقين المعرضين لمخاطر عالية. كما يُعزّز تركيز الحكومة على السلامة المرورية والتحول الرقمي نمو السوق. إضافةً إلى ذلك، يُعزّز الطلب القوي من المستهلكين على خيارات تأمين فعّالة من حيث التكلفة وشفافة اعتماد الدخل الأساسي الشامل في المناطق الحضرية والريفية على حدّ سواء.

نظرة عامة على سوق التأمين القائم على الاستخدام في ألمانيا

تبرز ألمانيا كسوق قوية للتأمين القائم على الاستخدام (UBI)، مدعومةً بتطور قطاع السيارات فيها والتركيز التنظيمي القوي على السلامة المرورية. تتبنى شركات التأمين تقنيات المعلوماتية عن بُعد لتقديم أقساط تأمين مخصصة، خاصةً للسائقين الشباب والسائقين المعرضين لمخاطر عالية. كما أن التعاون بين شركات التأمين وشركات صناعة السيارات، مثل BMW وMercedes-Benz، يعزز دمج نظام التأمين القائم على الاستخدام داخل المركبات. إضافةً إلى ذلك، يتزايد إقبال المستهلكين الألمان، المدركين للتطورات الرقمية، على حلول التأمين القائمة على البيانات والتي تُكافئ القيادة المسؤولة.

نظرة عامة على سوق التأمين القائم على الاستخدام في أمريكا الشمالية

تحتل أمريكا الشمالية مكانة رائدة في سوق التأمين القائم على الاستخدام (UBI)، مدفوعةً بالاعتماد المبكر على تقنية المعلومات عن بُعد والتركيز القوي على السلامة المرورية. تهيمن الولايات المتحدة على المنطقة، حيث تقدم شركات تأمين مثل بروغريسيف وأولستيت برامج تأمين قائم على الاستخدام الشامل راسخة. يدعم ارتفاع نسبة ملكية المركبات، والمستهلكون المتمرسون في استخدام التكنولوجيا، وانتشار استخدام الهواتف الذكية، توسع السوق. بالإضافة إلى ذلك، يشجع الطلب المتزايد على خطط التأمين الشخصية والفعّالة من حيث التكلفة على زيادة اعتماد سياسات التأمين القائمة على تقنية المعلومات عن بُعد في القطاع الخاص.

نظرة ثاقبة على سوق التأمين القائم على الاستخدام في الولايات المتحدة

ستُصبح الولايات المتحدة أكبر مساهم في سوق التأمين القائم على الاستخدام (UBI) في أمريكا الشمالية بحلول عام 2024، بفضل البنية التحتية المتطورة لأنظمة الاتصالات عن بُعد ومشاركة قوية من شركات التأمين. وقد شهدت برامج مثل Snapshot من Progressive وDrivewise من Allstate انتشارًا واسعًا بين مختلف فئات السائقين. ينجذب المستهلكون إلى الخصومات القائمة على السلوك والملاحظات الفورية حول أداء القيادة. كما أن تزايد انتشار الهواتف الذكية وتكاملها مع أنظمة السيارات يجعل التأمين القائم على الاستخدام أكثر سهولة وجاذبية على مستوى البلاد.

حصة سوق التأمين القائم على الاستخدام

إن صناعة التأمين القائمة على الاستخدام يقودها في المقام الأول شركات راسخة، بما في ذلك:

- كامبريدج موبايل تيليماتيكس (الولايات المتحدة)

- إنشور ذا بوكس (المملكة المتحدة)

- شركة بروغريسيف للتأمين ضد الحوادث (الولايات المتحدة)

- مجموعة مودوس، ذ.م.م.(الولايات المتحدة)

- شركة Inseego (الولايات المتحدة)

- شركة ليمونيد، ميترومايل (الولايات المتحدة)

- شركة ذا فلو المحدودة (المملكة المتحدة)

- شركة أولستيت للتأمين (الولايات المتحدة)

- مجموعة أوكتو SpA (إيطاليا)

- شركة توم توم الدولية (هولندا)

- UNIPOLSAI ASSICURAZIONI SPA (إيطاليا)

- شركة ليبرتي ميوتشوال للتأمين (الولايات المتحدة)

- شركة إكويتابل القابضة المحدودة (إيطاليا)

- مابفري (إسبانيا)

- سييرا وايرلس (كندا)

- فيريزون (الولايات المتحدة)

- أليانز بارتنرز (ألمانيا)

- ZKTeco (الصين)

- تيسا (إسبانيا)

أحدث التطورات في سوق التأمين العالمي القائم على الاستخدام

- في أبريل 2024، أعلنت شركة Allstate أن مستخدمي تطبيق Drivewise قد شهدوا انخفاضًا في حوادث الاصطدام الشديدة بنسبة 25% مقارنةً بغير المستخدمين. يوفر التطبيق ملاحظات آنية حول سلوكيات القيادة الآمنة، مما يشجع على اتباع عادات أكثر أمانًا مع توفير محتمل في تكاليف التأمين. كما أظهر مستخدمو Drivewise انخفاضًا في استخدام الهاتف بنسبة 44%، وانخفاضًا في السرعة بنسبة 23%، وانخفاضًا في استخدام المكابح بقوة بنسبة 11%، مما يُحسّن السلامة على الطرق.

- في سبتمبر 2023، أطلقت شركة ديفينيتي برنامج "سونيت شيفت"، وهو منتج تأمين قائم على الاستخدام (UBI) مصمم لتوفير أقساط تأمين شخصية بناءً على سلوك القيادة. تعزز هذه المبادرة عادات قيادة أكثر أمانًا مع توفير حلول تأمينية فعّالة من حيث التكلفة. يُعد "سونيت شيفت" أول منتج تأمين قائم على الاستخدام في كندا يتميز بتعديلات ربع سنوية للأسعار بناءً على نتائج القيادة الأخيرة.

- في أغسطس 2023، دخلت سيتروين الهند في شراكة مع شركة ICICI Lombard General Insurance لإطلاق برنامج تأمين قائم على الاستخدام (UBI) لسيارتها الكهربائية eC3. تقدم هذه المبادرة بوالص تأمين "ادفع حسب الاستخدام" (PAYD)، تربط أقساط التأمين بسلوك القيادة الفردي. يستفيد العملاء ذوو درجات القيادة الأعلى من أقساط تجديد أقل، مما يشجع على عادات قيادة أكثر أمانًا. يمكن تفعيل برنامج التأمين القائم على الاستخدام عند شراء السيارة أو لاحقًا عبر تطبيق Citroën My Connect.

- في يونيو 2023، أطلقت شركة UnipolSai بوليصة تأمين السيارات BeRebel بنظام الدفع حسب الاستخدام، والتي تقدم أقساطًا مناسبة من حيث التكلفة بناءً على الاستخدام الفعلي للسيارة. يدفع العملاء رسومًا شهرية ثابتة تغطي 200 كيلومتر، مع احتساب 0.02 كيلومتر إضافي لكل كيلومتر. تُنقل الكيلومترات غير المستخدمة إلى الشهر التالي، ويؤثر سلوك القيادة على الخصومات. البوليصة رقمية بالكامل، وتُدار عبر تطبيق، وتتضمن جهازًا ذاتيًا للتحكم عن بُعد لتتبع المسافة المقطوعة وتقديم المساعدة في حالات الحوادث.

- في مارس 2023، دخلت شركة ليبرتي ميوتشوال للتأمين في شراكة مع شركة فورد لدمج التأمين القائم على الاستخدام (UBI) في المركبات المتصلة. يتيح هذا التعاون تحديد أقساط تأمين شخصية بناءً على بيانات القيادة الفورية، مما يُحسّن تفاعل العملاء ويعزز عادات القيادة الآمنة. تُلغي هذه المبادرة الحاجة إلى أجهزة الاتصالات عن بُعد، مستفيدةً من خدمة FordPass Connect لجمع البيانات بسلاسة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.