Global Transcathetar Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

15.92 Billion

USD

36.74 Billion

2025

2033

USD

15.92 Billion

USD

36.74 Billion

2025

2033

| 2026 –2033 | |

| USD 15.92 Billion | |

| USD 36.74 Billion | |

| % | |

|

تقسيم سوق أجهزة القسطرة عبر الأوعية الدموية العالمية، حسب نوع المنتج (أجهزة الانصمام والانسداد عبر القسطرة، وأجهزة استبدال القسطرة، وأجهزة إصلاح القسطرة)، والتطبيق (أمراض القلب والأوعية الدموية، والأورام، والأعصاب، والمسالك البولية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق أجهزة القسطرة

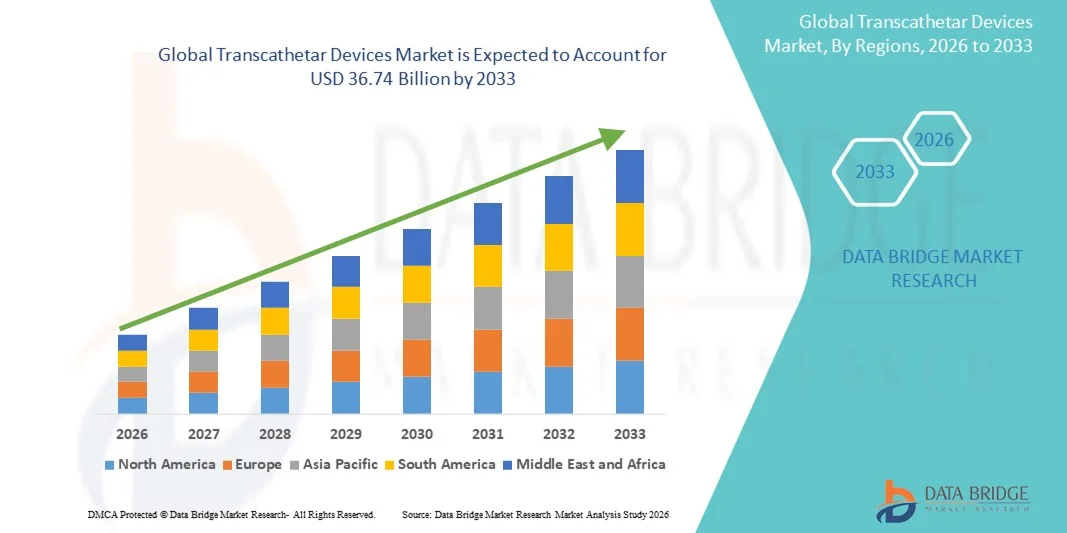

- بلغت قيمة سوق أجهزة القسطرة عبر الجلد العالمية 15.92 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 36.74 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 11.02% خلال فترة التوقعات.

- يعود نمو السوق بشكل كبير إلى تزايد الإقبال على الإجراءات طفيفة التوغل لعلاج أمراض القلب والأوعية الدموية وأمراض القلب الهيكلية، والتقدم التكنولوجي في منصات الأجهزة القائمة على القسطرة، وانتشار الأمراض المزمنة المتزايد بالتزامن مع شيخوخة السكان. وتُفضَّل حلول القسطرة بشكل متزايد على الجراحات المفتوحة التقليدية نظرًا لقصر فترة النقاهة، وتقليل مدة الإقامة في المستشفى، وانخفاض المضاعفات.

- علاوة على ذلك، فإن تزايد طلب المستهلكين والأطباء على خيارات علاجية آمنة وفعالة ومتطورة تقنيًا، إلى جانب توسع البنية التحتية للرعاية الصحية وسياسات التعويض المواتية في المناطق الرئيسية، يُرسخ مكانة أجهزة القسطرة كمعيار حديث في الرعاية التدخلية. وتُسهم هذه العوامل المتضافرة في تسريع تبني حلول القسطرة، مما يُعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق أجهزة القسطرة

- أصبحت الأجهزة التي تعمل عبر القسطرة، والتي تتيح إجراء تدخلات طفيفة التوغل لعلاج حالات طبية مختلفة، ذات أهمية متزايدة في الرعاية الصحية الحديثة نظرًا لانخفاض مخاطر الإجراءات، وتقصير فترات التعافي، وتحسين نتائج المرضى.

- يعود الطلب المتزايد على الأجهزة عبر القسطرة بشكل أساسي إلى الانتشار المتزايد للأمراض المزمنة ، وشيخوخة السكان، والتقدم التكنولوجي في تصميم الأجهزة، والتحول من الإجراءات الجراحية التقليدية إلى أساليب أقل توغلاً

- هيمنت أمريكا الشمالية على سوق أجهزة القسطرة عبر الجلد بحصة إيرادات بلغت 38.5% في عام 2025، مدفوعةً بالبنية التحتية المتطورة للرعاية الصحية، والإقبال الكبير على الإجراءات طفيفة التوغل، والحضور القوي للشركات الرائدة في السوق، وسياسات التعويضات المواتية. وشهدت الولايات المتحدة نموًا ملحوظًا في تدخلات القسطرة عبر الجلد، لا سيما في تطبيقات القلب والأوعية الدموية، مدعومًا بالابتكارات من شركات الأجهزة الطبية الراسخة والشركات الناشئة التي تركز على منصات القسطرة من الجيل التالي.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا في سوق أجهزة القسطرة خلال الفترة المتوقعة، وذلك بسبب تزايد انتشار أمراض القلب والأوعية الدموية والأورام، وتوسع البنية التحتية للرعاية الصحية، وارتفاع الإنفاق على الرعاية الصحية في دول مثل الصين والهند.

- هيمن قطاع أجهزة استبدال الصمامات عبر القسطرة على السوق بحصة بلغت 42.3% في عام 2025، مدفوعاً بفعاليتها المثبتة في استبدال الصمامات المريضة وتحسين نتائج المرضى، إلى جانب تزايد تفضيل الإجراءات طفيفة التوغل على التدخلات الجراحية التقليدية.

نطاق التقرير وتجزئة سوق أجهزة القسطرة

|

صفات |

أهم المعلومات السوقية حول أجهزة القسطرة |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق أجهزة القسطرة

الابتكار ذو التدخل الجراحي المحدود وتكامل الروبوتات

- يُعدّ التوجه المتزايد نحو استخدام الإجراءات طفيفة التوغل والإجراءات التي تتم بمساعدة الروبوت اتجاهاً هاماً ومتسارعاً في سوق أجهزة القسطرة عبر الجلد العالمية، مما يُحسّن دقة الإجراءات، ويقلل من فترات تعافي المرضى، ويوسع نطاق التدخلات في مجالات أمراض القلب والأوعية الدموية، والأورام، وأمراض القلب الهيكلية.

- فعلى سبيل المثال، يسمح نظام Corindus CorPath GRX لأطباء القلب التدخليين بإجراء عمليات التدخل التاجي عن طريق الجلد بمساعدة الروبوت بدقة أعلى، مما يقلل من مخاطر العملية والتعرض للإشعاع للأطباء.

- يُتيح دمج تقنيات التصوير والملاحة المتقدمة في أجهزة القسطرة توجيهًا فوريًا أثناء الإجراءات، مما يُحسّن دقة وضع الجهاز ونتائج المرضى. على سبيل المثال، تتضمن منصات استبدال الصمام الأبهري عبر القسطرة (TAVR) من شركة إدواردز لايف ساينسز دعمًا متقدمًا للتصوير لتحسين عملية زرع الصمام وتقليل المضاعفات.

- يُسهّل التكامل السلس بين تقنيات الروبوتات والتصوير إمكانية إجراء العمليات عن بُعد والتحكم المُحسّن في التدخلات القائمة على القسطرة، مما يسمح بإجراء العمليات المعقدة بكفاءة أكبر.

- يُعيد هذا التوجه نحو حلول القسطرة الأكثر دقةً وأتمتةً وتطورًا من الناحية التكنولوجية تشكيل التوقعات السريرية بشكل جذري، حيث تقوم شركات مثل ميدترونيك بتطوير أجهزة من الجيل التالي تدمج الروبوتات والتوجيه التصويري والمراقبة في الوقت الفعلي لتحسين نتائج المرضى.

- يتزايد الطلب على أجهزة القسطرة المزودة بمساعدة روبوتية متكاملة وتقنيات تصوير متقدمة بسرعة في كل من الأسواق المتقدمة والناشئة، حيث يولي مقدمو الرعاية الصحية أهمية متزايدة للدقة والسلامة وخيارات العلاج الأقل توغلاً.

ديناميكيات سوق أجهزة القسطرة

السائق

تزايد عبء أمراض القلب والأوعية الدموية والأمراض المزمنة

- يُعدّ ارتفاع معدل انتشار أمراض القلب والأوعية الدموية، وعيوب القلب الهيكلية، والأمراض المزمنة، عاملاً رئيسياً في زيادة الطلب على أجهزة القسطرة القلبية.

- فعلى سبيل المثال، أعلنت شركة أبوت في مارس 2025 عن إطلاق أجهزة MitraClip من الجيل التالي المصممة لعلاج ارتجاع الصمام التاجي بأقل قدر من التدخل الجراحي، بهدف توسيع نطاق استخدامها في مجموعات المرضى المعرضين لمخاطر عالية

- مع تقدم سكان العالم في السن وتزايد حالات الإصابة بأمراض القلب والأوعية الدموية، توفر الإجراءات عبر القسطرة بدائل أكثر أمانًا وأقل توغلاً من العمليات الجراحية التقليدية، مع تقليل فترات التعافي وتحسين نتائج المرضى.

- علاوة على ذلك، فإن توسيع البنية التحتية للرعاية الصحية، وزيادة توافر أطباء القلب التدخليين المدربين، وارتفاع مستوى الوعي بالعلاجات طفيفة التوغل، كلها عوامل تجعل أجهزة القسطرة جزءًا لا يتجزأ من بروتوكولات العلاج الحديثة.

- تُعد القدرة على إجراء العمليات الجراحية مع فترات إقامة أقصر في المستشفى، ومعدلات مضاعفات أقل، ومراقبة النتائج في الوقت الفعلي، عاملاً رئيسياً يدفع إلى تبني هذه التقنيات في كل من المناطق المتقدمة والناشئة.

- تساهم المبادرات الحكومية المتزايدة والتمويل المخصص لتحسين الوصول إلى التدخلات القلبية الوعائية المتقدمة في تسهيل اعتماد أجهزة القسطرة على نطاق أوسع

- إن تزايد تفضيل المرضى للإجراءات التي تُجرى في العيادات الخارجية أو في نفس اليوم يُعزز التحول من الجراحات الغازية إلى العلاجات عبر القسطرة طفيفة التوغل

- تساهم التطورات التكنولوجية، مثل تحسين تصميم القسطرة، وتعزيز تكامل التصوير، وتصغير حجم الأجهزة، بشكل أكبر في نمو السوق من خلال تمكين الإجراءات المعقدة بمعدلات نجاح أعلى.

ضبط النفس/التحدي

ارتفاع تكاليف الإجراءات وتعقيد الإجراءات التنظيمية

- تشكل التكلفة المرتفعة نسبياً لأجهزة القسطرة والإجراءات المرتبطة بها تحدياً كبيراً أمام انتشارها على نطاق أوسع في السوق، لا سيما في الأسواق الحساسة للأسعار أو الأسواق الناشئة.

- فعلى سبيل المثال، قد تكون إجراءات استبدال الصمام الأبهري عبر القسطرة (TAVR) أو إجراء MitraClip باهظة الثمن غير متاحة للمرضى في المناطق النامية، مما يحد من استخدامها على الرغم من مزاياها السريرية مقارنة بالجراحة التقليدية.

- قد تؤدي عمليات الموافقة التنظيمية المعقدة ومتطلبات التجارب السريرية الصارمة إلى تأخير إطلاق المنتجات وتوسيع السوق، مما يزيد من عبء الوقت والتكلفة على الشركات المصنعة.

- يُعدّ معالجة قيود السداد وضمان التغطية التأمينية لإجراءات القسطرة أمرًا بالغ الأهمية لاعتمادها على نطاق أوسع، حيث أن عدم وجود تغطية تأمينية قد يُثني كلاً من مقدمي الرعاية الصحية والمرضى.

- على الرغم من أن التطورات التكنولوجية تستمر في تحسين النتائج السريرية، إلا أن ارتفاع تكاليف الاستثمار الأولي والتشغيلي للمستشفيات قد يعيق تطبيقها على نطاق واسع، لا سيما في مرافق الرعاية الصحية الصغيرة.

- سيكون التغلب على هذه التحديات من خلال تحسين التكاليف، وتبسيط الإجراءات التنظيمية، وسياسات الرعاية الصحية الموجهة أمراً حيوياً لتحقيق نمو مستدام للسوق في كل من المناطق الراسخة والناشئة.

- قد يؤدي محدودية القوى العاملة الماهرة ونقص التدريب في الإجراءات طفيفة التوغل إلى إبطاء عملية التبني، لا سيما في الأسواق الناشئة.

- قد تُثير المضاعفات المحتملة المتعلقة بالأجهزة أو المخاوف المتعلقة بالسلامة على المدى الطويل ترددًا بين الأطباء والمرضى، مما يتطلب أدلة سريرية مستمرة ومراقبة ما بعد التسويق

نطاق سوق أجهزة القسطرة

يتم تقسيم السوق على أساس نوع المنتج والتطبيق.

- حسب نوع المنتج

استنادًا إلى نوع المنتج، يُقسّم سوق أجهزة القسطرة إلى أجهزة انسداد الأوعية الدموية عبر القسطرة، وأجهزة استبدال الصمامات عبر القسطرة، وأجهزة إصلاح الصمامات عبر القسطرة. وقد هيمنت أجهزة استبدال الصمامات عبر القسطرة على السوق بحصة إيرادات بلغت 42.3% في عام 2025، مدفوعةً باستخدامها الواسع النطاق في استبدال صمامات القلب التالفة وتحسين نتائج المرضى من خلال إجراءات طفيفة التوغل. وتُفضّل هذه الأجهزة بشكل خاص للمرضى ذوي المخاطر العالية الذين لا يُناسبهم إجراء جراحة القلب المفتوح. ويستفيد هذا القطاع من الابتكارات التكنولوجية المستمرة، بما في ذلك تحسين تصميمات الصمامات، وزيادة متانتها، وتطوير آليات زرعها. وتُعطي المستشفيات ومراكز القلب الأولوية لأجهزة الاستبدال نظرًا لفعاليتها السريرية المُثبتة، وتقليل مدة الإقامة في المستشفى، والحد من مضاعفات الإجراءات. كما يدعم نمو السوق ازدياد الوعي بين أطباء القلب والمرضى بالبدائل طفيفة التوغل. وتُعزز الموافقات التنظيمية وتغطية التأمين في الأسواق المتقدمة هيمنة هذا القطاع.

من المتوقع أن تشهد أجهزة إصلاح القلب عبر القسطرة أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعةً بالطلب المتزايد على الإجراءات التي تُعيد وظائف صمامات القلب والأوعية الدموية دون الحاجة إلى استبدالها بالكامل. توفر هذه الأجهزة ميزة الحفاظ على التشريح الطبيعي للقلب مع تقليل مخاطر الإجراءات وفترات النقاهة، مما يجعلها جذابة للأطباء والمرضى على حد سواء. تُساهم جهود البحث والتطوير المستمرة في تحسين تصميم وفعالية هذه الأجهزة، بما في ذلك دمج القسطرة المتطورة وتقنيات التصوير التشخيصي. كما يشهد هذا القطاع نموًا في الأسواق الناشئة بفضل تطور البنية التحتية للرعاية الصحية وزيادة الوعي بالتدخلات القلبية طفيفة التوغل. ويُساهم ازدياد انتشار حالات مثل ارتجاع الصمام التاجي وعيوب القلب الخلقية في تعزيز استخدامها. إن تنوع استخداماتها مع مختلف فئات المرضى ونتائجها السريرية الإيجابية تجعل من أجهزة إصلاح القلب قطاعًا واعدًا للنمو.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم سوق أجهزة القسطرة القلبية إلى قطاعات أمراض القلب والأوعية الدموية، والأورام، والأعصاب، والمسالك البولية، وغيرها. وقد هيمنت تطبيقات أمراض القلب والأوعية الدموية على السوق بحصة إيرادات بلغت 55.8% في عام 2025، مدفوعةً بارتفاع معدل انتشار أمراض القلب والتحول من جراحات القلب المفتوح إلى إجراءات القسطرة القلبية طفيفة التوغل. يُفضّل أطباء القلب حلول القسطرة القلبية مثل استبدال الصمام الأبهري عبر القسطرة (TAVR) وجهاز MitraClip وأجهزة الإغلاق نظرًا لانخفاض مخاطر المضاعفات، وتقليل مدة الإقامة في المستشفى، وتحسين تعافي المرضى. يدعم هذا القطاع تجارب سريرية مستمرة تُثبت سلامة وفعالية هذه الأجهزة على المدى الطويل، مما يعزز ثقة الأطباء. كما تُساهم تقنيات التصوير المتقدمة، وتقنيات الملاحة، والإجراءات بمساعدة الروبوت في تعزيز اعتماد هذه الأجهزة في تطبيقات أمراض القلب والأوعية الدموية. وتُعزز أطر التعويض القوية في الأسواق المتقدمة، إلى جانب تزايد الوعي بالخيارات طفيفة التوغل، من هيمنة هذه الأجهزة. ويستفيد هذا القطاع أيضًا من استثمارات كبيرة من قِبل شركات الأجهزة الطبية الرائدة لتوسيع نطاق منتجاتها وزيادة انتشارها في السوق.

من المتوقع أن يشهد قطاع تطبيقات الأورام أسرع معدل نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدام أجهزة الانصمام والانسداد في العلاج الموجه للسرطان وإدارة الأورام. تتيح هذه الإجراءات طفيفة التوغل توصيل العلاج بدقة إلى الأورام مع الحفاظ على الأنسجة السليمة، مما يقلل من معاناة المريض وفترة النقاهة. ويؤدي ارتفاع معدلات الإصابة بالسرطان، لا سيما في الأسواق الناشئة، إلى زيادة الطلب على أجهزة الأورام التدخلية المتقدمة. كما تُسهم التطورات التكنولوجية في أنظمة التوصيل القائمة على القسطرة والتصوير الطبي في تحسين دقة الإجراءات والنتائج السريرية. وتستفيد تطبيقات الأورام أيضًا من تزايد الاستثمارات في البحث والتبني المبكر من قبل مراكز علاج السرطان المتخصصة. ويدعم كل من تفضيل المرضى للعلاج طفيف التوغل وتوسع البنية التحتية للرعاية الصحية النمو السريع لهذا القطاع.

تحليل إقليمي لسوق أجهزة القسطرة

- هيمنت أمريكا الشمالية على سوق أجهزة القسطرة عبر الجلد بحصة إيرادات بلغت 38.5% في عام 2025، مدفوعةً بالبنية التحتية المتطورة للرعاية الصحية، والاعتماد الكبير للإجراءات طفيفة التوغل، والوجود القوي للشركات الرائدة في السوق، وسياسات التعويض المواتية.

- يُقدّر مقدمو الرعاية الصحية والمرضى في المنطقة بشدة انخفاض مخاطر الإجراءات، وقصر مدة الإقامة في المستشفى، وتحسين النتائج السريرية التي توفرها التدخلات عبر القسطرة مقارنة بالجراحات المفتوحة التقليدية.

- ويتعزز هذا الانتشار الواسع النطاق بفضل أطر السداد القوية، وارتفاع مستوى وعي المرضى، وتوافر أطباء القلب التدخليين المهرة، والابتكارات المستمرة من شركات الأجهزة الطبية الرائدة، مما يجعل أجهزة القسطرة الخيار المفضل لعلاج أمراض القلب والأوعية الدموية الهيكلية.

نظرة عامة على سوق أجهزة القسطرة عبر الجلد في الولايات المتحدة

استحوذ سوق أجهزة القسطرة القلبية في الولايات المتحدة على الحصة الأكبر من الإيرادات بنسبة 82% في عام 2025 في أمريكا الشمالية، مدفوعًا بارتفاع معدل انتشار أمراض القلب والأوعية الدموية والانتشار السريع للتدخلات الجراحية طفيفة التوغل. ويُولي مقدمو الرعاية الصحية والمرضى اهتمامًا متزايدًا بالإجراءات التي تُقلل من فترة النقاهة ومخاطر العملية ومدة الإقامة في المستشفى. كما يُسهم توفر أطباء القلب التدخليين المهرة، وسياسات التعويض القوية، والتطورات التكنولوجية المستمرة في أنظمة القسطرة، في دفع نمو السوق. علاوة على ذلك، يُساهم دمج تقنيات التصوير المتقدمة والملاحة والمنصات الروبوتية بشكل كبير في توسع السوق الأمريكية.

نظرة عامة على سوق أجهزة القسطرة عبر الجلد في أوروبا

من المتوقع أن يشهد سوق أجهزة القسطرة عبر الجلد في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بارتفاع معدلات الإصابة بأمراض القلب والأوعية الدموية وتزايد الإقبال على الإجراءات طفيفة التوغل. كما أن زيادة الاستثمارات في البنية التحتية للرعاية الصحية، إلى جانب الدعم التنظيمي للأجهزة الطبية المبتكرة، تُعزز نمو السوق. وتُركز المستشفيات ومراكز القلب الأوروبية على تحسين نتائج المرضى، وتقليل مدة الإقامة في المستشفى، والحد من مضاعفات الإجراءات. ويشهد السوق نموًا قويًا في تطبيقات أمراض القلب والأوعية الدموية، والأعصاب، والأورام، حيث يتم دمج أجهزة القسطرة عبر الجلد بشكل متزايد في بروتوكولات العلاج الجديدة والإجراءات السريرية المتقدمة.

نظرة عامة على سوق أجهزة القسطرة في المملكة المتحدة

من المتوقع أن يشهد سوق أجهزة القسطرة القلبية في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بزيادة الوعي بالعلاجات طفيفة التوغل وارتفاع معدل انتشار أمراض القلب والأوعية الدموية الهيكلية. إضافةً إلى ذلك، يُشجع الدعم الحكومي للتدخلات القلبية المتقدمة والتركيز على الإجراءات التي تُجرى في العيادات الخارجية أو في نفس اليوم على تبني هذه الأجهزة على نطاق أوسع. ومن المتوقع أن تستمر البنية التحتية القوية للرعاية الصحية في المملكة المتحدة، والقوى العاملة الماهرة، واعتماد التكنولوجيا في مجال طب القلب التدخلي في تحفيز نمو السوق.

نظرة عامة على سوق أجهزة القسطرة عبر الجلد في ألمانيا

من المتوقع أن يشهد سوق أجهزة القسطرة عبر الجلد في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بزيادة الإنفاق على الرعاية الصحية، والبنية التحتية المتطورة للمستشفيات، والتركيز على الرعاية المتمحورة حول المريض. ويُعزز تركيز ألمانيا على الابتكار، وتبنيها المبكر للتكنولوجيا الطبية، وأطرها التنظيمية القوية، استخدام حلول القسطرة عبر الجلد في علاجات أمراض القلب والأوعية الدموية وأمراض القلب الهيكلية. ويتزايد انتشار دمج المنصات الروبوتية، والتصوير الطبي الموجه، والعلاجات طفيفة التوغل، حيث يُولي مقدمو الرعاية الصحية أولوية قصوى لدقة الإجراءات، وتقليل المضاعفات، وتحسين تعافي المرضى.

نظرة عامة على سوق أجهزة القسطرة عبر الجلد في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق أجهزة القسطرة القلبية في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب بنسبة 23% خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعًا بارتفاع معدلات انتشار أمراض القلب والأوعية الدموية وأمراض القلب الهيكلية، وتوسع البنية التحتية للرعاية الصحية، وزيادة الإنفاق على الرعاية الصحية في دول مثل الصين واليابان والهند. ويُسهم تزايد الوعي بالإجراءات طفيفة التوغل والتقدم التكنولوجي في تصميم الأجهزة في زيادة الإقبال عليها. علاوة على ذلك، يُسهم توسع مراكز طب القلب التدخلي، والمبادرات الحكومية لتحسين الوصول إلى العلاجات المتقدمة، وتزايد تفضيل المرضى للإجراءات الأكثر أمانًا والأقصر فترة نقاهة، في النمو السريع للسوق في المنطقة.

نظرة عامة على سوق أجهزة القسطرة عبر الجلد في اليابان

يشهد سوق أجهزة القسطرة القلبية في اليابان نموًا متسارعًا بفضل البنية التحتية المتطورة للرعاية الصحية، وارتفاع نسبة كبار السن، والوعي المتزايد بالإجراءات الجراحية طفيفة التوغل. وتعتمد المستشفيات اليابانية بشكل متزايد على العلاجات القائمة على القسطرة لأمراض القلب والأوعية الدموية وأمراض القلب الهيكلية، وذلك للحد من مخاطر الإجراءات الجراحية وتقليل فترات النقاهة. ويساهم دمج المنصات الروبوتية، وتقنيات التصوير المتقدمة، وحلول مراقبة المرضى في تعزيز نمو السوق. علاوة على ذلك، من المتوقع أن يدعم الدعم الحكومي للتدخلات القلبية المبتكرة، والتركيز على تحسين النتائج السريرية لدى المرضى المعرضين لمخاطر عالية، استمرار توسع السوق.

نظرة عامة على سوق أجهزة القسطرة في الهند

استحوذ سوق أجهزة القسطرة القلبية في الهند على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى ارتفاع معدلات انتشار أمراض القلب والأوعية الدموية، وزيادة الإنفاق على الرعاية الصحية، والانتشار السريع للإجراءات طفيفة التوغل. وتدعم شبكة المستشفيات المتخصصة ومراكز طب القلب التداخلي المتنامية في الهند هذا التوسع في المناطق الحضرية وشبه الحضرية على حد سواء. ويُسهم تزايد إقبال المرضى على العلاجات الأكثر أمانًا والأسرع تعافيًا، إلى جانب ارتفاع مستوى الوعي بأجهزة القسطرة القلبية المتطورة وتوافرها، في دفع نمو السوق. وتُعد مبادرات الحكومة لتحسين الوصول إلى رعاية القلب والأوعية الدموية وتوسيع برامج تدريب أطباء القلب التداخليين من العوامل الرئيسية التي تدفع السوق في الهند.

حصة سوق أجهزة القسطرة

تتصدر شركات راسخة صناعة أجهزة القسطرة، بما في ذلك:

- أبوت (الولايات المتحدة)

- شركة بوسطن ساينتيفيك (الولايات المتحدة الأمريكية)

- ميدترونيك (أيرلندا)

- شركة إدواردز لايف ساينسز (الولايات المتحدة الأمريكية)

- ميريل لعلوم الحياة (الهند)

- شركة تيرومو (اليابان)

- كوك (الولايات المتحدة)

- شركة بنومبرا (الولايات المتحدة الأمريكية)

- سترايكر (الولايات المتحدة)

- بي براون إس إي (ألمانيا)

- شركة مايكروبورت العلمية (الصين)

- شركة سيرتكس الطبية المحدودة (أستراليا)

- شركة أكانديس المحدودة وشركاؤها (ألمانيا)

- شركة BALT للبثق (فرنسا)

- شركة ميريت ميديكال سيستمز (الولايات المتحدة الأمريكية)

- أرتيفيون (الولايات المتحدة)

- شركة جينا فالف للتكنولوجيا (الولايات المتحدة الأمريكية)

- شركة نيوفاسك (كندا)

- شركة ريليسيس للأجهزة الطبية المحدودة (الهند)

- أنظمة القلب والأوعية الدموية (الولايات المتحدة الأمريكية)

ما هي التطورات الأخيرة في سوق أجهزة القسطرة عبر الجلد العالمية؟

- في ديسمبر 2025، أعلنت شركة P&F USA, Inc. أن إدارة الغذاء والدواء الأمريكية وافقت على بدء التجربة السريرية المحورية TRICAV II لنظام صمام TricValve® ثنائي الأجوف عبر القسطرة، المصمم لعلاج ارتجاع الصمام ثلاثي الشرفات الحاد وفشل القلب الأيمن لدى المرضى الذين يفتقرون حاليًا إلى خيارات جراحية أو علاجية عبر القسطرة فعالة، مما يمثل علامة فارقة رئيسية نحو توسيع نطاق الأدلة السريرية وتوافر العلاج.

- في أغسطس 2025، حصلت أنظمة Evolut TAVR من شركة Medtronic على موافقة إدارة الغذاء والدواء الأمريكية لتوسيع نطاق استخدامها في عمليات إعادة زرع الصمام الأبهري عبر القسطرة (Redo-TAVR)، مما يسمح للأطباء بزرع صمام أبهري جديد عبر القسطرة داخل صمام أبهري عبر القسطرة فاشل سابقًا، مما يوسع خيارات العلاج للمرضى المعرضين لمخاطر عالية ويمثل تقدمًا سريريًا كبيرًا في إجراءات استبدال الصمام داخل الصمام.

- في أبريل 2024، حصلت شركة أبوت على موافقة إدارة الغذاء والدواء الأمريكية لجهاز TriClip™ لإصلاح ارتجاع الصمام ثلاثي الشرفات عبر القسطرة (TEER)، المصمم لعلاج ارتجاع الصمام ثلاثي الشرفات، مما يوفر خيارًا طفيف التوغل للمرضى غير المرشحين للجراحة ويمثل توسعًا كبيرًا في علاجات الإصلاح عبر القسطرة.

- في فبراير 2024، أصبح نظام استبدال الصمام ثلاثي الشرفات EVOQUE من شركة Edwards Lifesciences أول علاج عبر القسطرة يحصل على موافقة إدارة الغذاء والدواء الأمريكية لعلاج ارتجاع الصمام ثلاثي الشرفات، مما يوفر خيار استبدال جديد طفيف التوغل للمرضى الذين يعانون من ارتجاع ثلاثي الشرفات شديد مصحوب بأعراض

- في مارس 2021، حصلت شركة ميدترونيك على موافقة إدارة الغذاء والدواء الأمريكية لصمامها الرئوي عبر القسطرة Harmony™، وهو صمام رئوي متطور يُستخدم لاستبدال الصمام الرئوي عبر القسطرة للمرضى الذين يعانون من أمراض القلب الخلقية، مما يوفر بديلاً طفيف التوغل لاستبدال الصمام الجراحي التقليدي لعلاج ارتجاع الصمام الرئوي.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.