Global Tax Management Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

24.55 Billion

USD

57.40 Billion

2025

2033

USD

24.55 Billion

USD

57.40 Billion

2025

2033

| 2026 –2033 | |

| USD 24.55 Billion | |

| USD 57.40 Billion | |

| % | |

|

سوق إدارة الضرائب العالمية، حسب المكون (البرمجيات والخدمات)، نوع الضريبة (الضريبة غير المباشرة والضريبة المباشرة)، وضع النشر (على السحابة وعلى الموقع)، حجم المنظمة (الشركات الصغيرة والمتوسطة الحجم (SMEs) والشركات الكبيرة)، العمودي (الخدمات المصرفية والخدمات المالية والتأمين (BFSI)، تكنولوجيا المعلومات (IT) والاتصالات، التصنيع، الطاقة والمرافق التجزئة، الرعاية الصحية وعلوم الحياة، وسائل الإعلام والترفيه، أخرى)، الدولة (الولايات المتحدة وكندا والمكسيك والبرازيل والأرجنتين وبقية أمريكا الجنوبية وألمانيا وإيطاليا والمملكة المتحدة وفرنسا وإسبانيا وهولندا وبلجيكا وسويسرا وتركيا وروسيا وبقية أوروبا واليابان والصين والهند وكوريا الجنوبية وأستراليا وسنغافورة وماليزيا وتايلاند وإندونيسيا والفلبين وبقية آسيا والمحيط الهادئ والمملكة العربية السعودية والإمارات العربية المتحدة وجنوب أفريقيا ومصر وإسرائيل وبقية الشرق الأوسط وأفريقيا) اتجاهات الصناعة والتوقعات حتى عام 2028

تحليل السوق والرؤى: سوق إدارة الضرائب العالمية

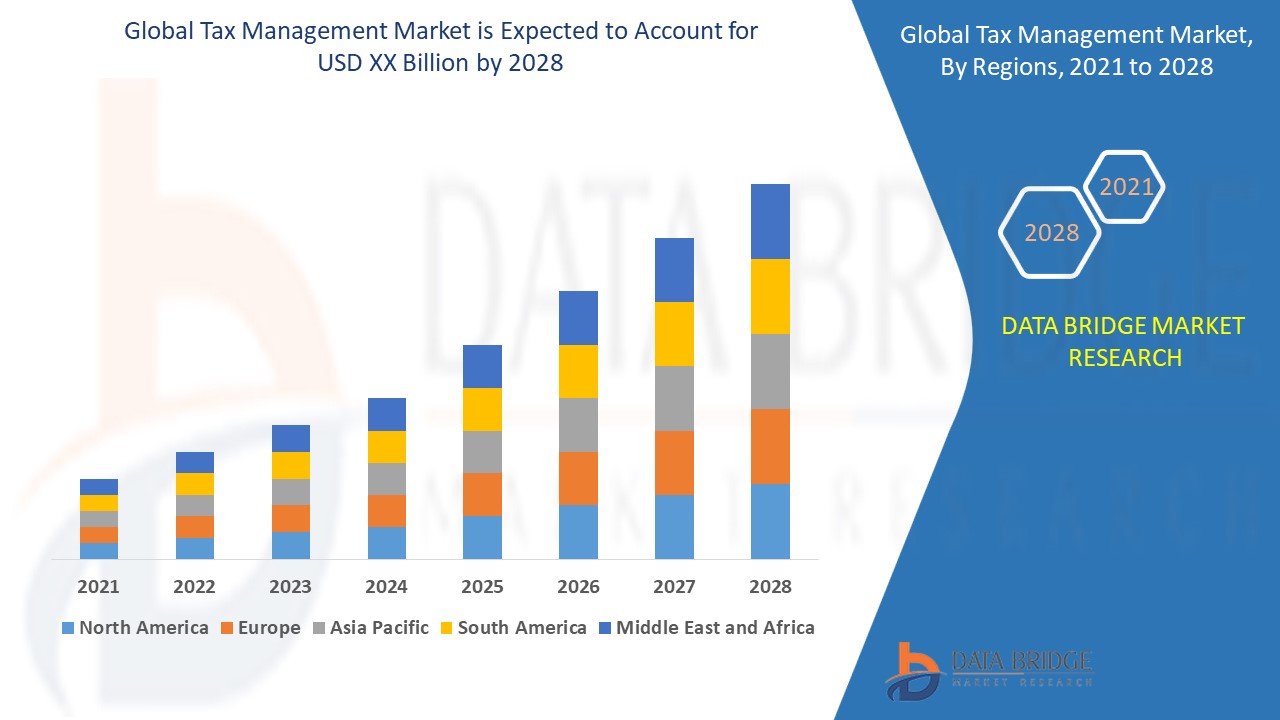

من المتوقع أن يشهد سوق إدارة الضرائب نموًا في السوق بمعدل 11.20٪ في الفترة المتوقعة من 2021 إلى 2028. يوفر تقرير أبحاث سوق Data Bridge حول سوق إدارة الضرائب تحليلاً ورؤى بشأن العوامل المختلفة التي من المتوقع أن تكون سائدة طوال فترة التنبؤ مع توفير تأثيراتها على نمو السوق.

تشير إدارة الضرائب إلى إدارة الأموال والأصول لدفع الضرائب. والهدف الرئيسي لإدارة الضرائب هو تحقيق متطلبات قواعد وأنظمة ضريبة الدخل. وبالمثل، فإنها تشمل أيضًا خصم الضرائب من المصدر، ومراجعة الحسابات، وتقديم الإقرارات الضريبية في الوقت المناسب، وما إلى ذلك.

ومن المتوقع أن تؤدي العوامل الرئيسية التي من شأنها تعزيز نمو سوق إدارة الضرائب في الفترة المتوقعة إلى زيادة حجم المعاملات المالية عبر القطاعات المختلفة بسبب التحول الرقمي، والطبيعة المركبة للنظام الضريبي، والقبول المتزايد للمحاسبة الإلكترونية. وعلاوة على ذلك، فإن الصعوبات المتعلقة بوجود أنظمة ضريبية، ويقظة المسؤولين الضريبيين، وزيادة الاستثمارات في الحلول الرقمية هي بعض العوامل الأخرى التي من المتوقع أن تلعب دورًا مهمًا في دفع نمو سوق إدارة الضرائب.

ومع ذلك، فإن تزايد سرقة البيانات السرية، والمخاوف الأمنية والشبكات لتطبيقات السحابة ، وغياب فهم برامج إدارة الضرائب، هي بعض العوامل التي من المرجح أن تعيق نمو سوق إدارة الضرائب في الفترة الزمنية. بالإضافة إلى ذلك، فإن استخدام تقنية blockchain سيوفر فرصًا مواتية لنمو سوق إدارة الضرائب في السنوات القادمة. على الرغم من ذلك، فإن التغييرات المنتظمة في قوانين الضرائب وغياب القواعد الضريبية الموحدة قد تشكل تحديًا أكبر لنمو سوق إدارة الضرائب في المستقبل القريب.

يقدم تقرير سوق إدارة الضرائب هذا تفاصيل عن التطورات الحديثة الجديدة واللوائح التجارية وتحليل الاستيراد والتصدير وتحليل الإنتاج وتحسين سلسلة القيمة وحصة السوق وتأثير اللاعبين المحليين والمحليين في السوق وتحليل الفرص من حيث جيوب الإيرادات الناشئة والتغييرات في لوائح السوق وتحليل نمو السوق الاستراتيجي وحجم السوق ونمو سوق الفئات ومنافذ التطبيق والهيمنة وموافقات المنتجات وإطلاق المنتجات والتوسعات الجغرافية والابتكارات التكنولوجية في السوق. للحصول على مزيد من المعلومات حول سوق إدارة الضرائب، اتصل بـ Data Bridge Market Research للحصول على موجز محلل، وسيساعدك فريقنا في اتخاذ قرار سوقي مستنير لتحقيق نمو السوق.

نطاق سوق إدارة الضرائب وحجم السوق

يتم تقسيم سوق إدارة الضرائب على أساس المكون ونوع الضريبة وطريقة النشر وحجم المنظمة والقطاع. يساعدك النمو بين القطاعات على تحليل جيوب النمو والاستراتيجيات المتخصصة للتعامل مع السوق وتحديد مجالات التطبيق الأساسية لديك والاختلاف في أسواقك المستهدفة.

- بناءً على المكون، يتم تقسيم سوق إدارة الضرائب إلى البرامج والخدمات.

- اعتمادًا على نوع الضريبة، يتم تقسيم سوق إدارة الضرائب إلى ضريبة غير مباشرة وضريبة مباشرة.

- وفقًا لطريقة النشر، يتم تقسيم سوق إدارة الضرائب إلى سوق قائم على السحابة وسوق محلي.

- بناءً على حجم المنظمة، يتم تقسيم سوق إدارة الضرائب إلى الشركات الصغيرة والمتوسطة الحجم (SMEs) والشركات الكبيرة.

- استنادًا إلى القطاع الرأسي، يتم تقسيم سوق إدارة الضرائب إلى الخدمات المصرفية والخدمات المالية والتأمين وتكنولوجيا المعلومات والاتصالات والتصنيع وتجارة التجزئة للطاقة والمرافق والرعاية الصحية وعلوم الحياة والإعلام والترفيه وغيرها. يتم تقسيم القطاعات الأخرى إلى قطاعات فرعية أخرى مثل العقارات والبناء والنقل والخدمات اللوجستية.

تحليل سوق إدارة الضرائب على مستوى الدولة

يتم تحليل سوق إدارة الضرائب وتوفير معلومات حول حجم السوق والحجم حسب البلد وأنواع الليزر والمكونات ووسائل النقل وقنوات المبيعات والتطبيق كما هو مذكور أعلاه.

الدول المشمولة في تقرير سوق إدارة الضرائب هي الولايات المتحدة وكندا والمكسيك في أمريكا الشمالية والبرازيل والأرجنتين وبقية أمريكا الجنوبية كجزء من أمريكا الجنوبية وألمانيا وإيطاليا والمملكة المتحدة وفرنسا وإسبانيا وهولندا وبلجيكا وسويسرا وتركيا وروسيا وبقية أوروبا في أوروبا واليابان والصين والهند وكوريا الجنوبية وأستراليا وسنغافورة وماليزيا وتايلاند وإندونيسيا والفلبين وبقية دول آسيا والمحيط الهادئ (APAC) في منطقة آسيا والمحيط الهادئ (APAC) والمملكة العربية السعودية والإمارات العربية المتحدة وجنوب إفريقيا ومصر وإسرائيل وبقية دول الشرق الأوسط وأفريقيا (MEA) كجزء من الشرق الأوسط وأفريقيا (MEA).

تهيمن أمريكا الشمالية على سوق إدارة الضرائب بسبب الاستثمار المتزايد في تكنولوجيا تحليلات الرياضة الجديدة. علاوة على ذلك، فإن تعقيد النظام الضريبي والاختلاف بين الضريبة وقانون العمل من شأنه أن يعزز نمو سوق إدارة الضرائب في المنطقة خلال فترة التوقعات. ومن المتوقع أن تشهد منطقة آسيا والمحيط الهادئ قدرًا كبيرًا من النمو في سوق إدارة الضرائب بسبب العدد المتزايد من الدوريات الرياضية. علاوة على ذلك، من المتوقع أن يؤدي الاتجاه المتزايد للتحول الرقمي واستمرار الحكومة في حماية قاعدتها الضريبية وإصلاحات الضرائب وتواتر عمليات التدقيق الضريبي إلى دفع نمو سوق إدارة الضرائب في المنطقة في السنوات القادمة.

يقدم قسم الدولة في التقرير أيضًا عوامل التأثير الفردية على السوق والتغييرات في التنظيم في السوق محليًا والتي تؤثر على الاتجاهات الحالية والمستقبلية للسوق. نقاط البيانات مثل تحليل سلسلة القيمة المصب والمصب، والاتجاهات الفنية وتحليل قوى بورتر الخمس، ودراسات الحالة هي بعض المؤشرات المستخدمة للتنبؤ بسيناريو السوق للدول الفردية. أيضًا، يتم النظر في وجود وتوافر العلامات التجارية العالمية والتحديات التي تواجهها بسبب المنافسة الكبيرة أو النادرة من العلامات التجارية المحلية والمحلية، وتأثير التعريفات الجمركية المحلية وطرق التجارة أثناء تقديم تحليل توقعات لبيانات الدولة.

تحليل المشهد التنافسي وحصة سوق إدارة الضرائب

يوفر المشهد التنافسي لسوق إدارة الضرائب تفاصيل حسب المنافس. تتضمن التفاصيل نظرة عامة على الشركة، والبيانات المالية للشركة، والإيرادات المولدة، وإمكانات السوق، والاستثمار في البحث والتطوير، والمبادرات الجديدة في السوق، والحضور الإقليمي، ونقاط القوة والضعف للشركة، وإطلاق المنتج، وعرض المنتج ونطاقه، وهيمنة التطبيق. تتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات فيما يتعلق بسوق إدارة الضرائب.

اللاعبون الرئيسيون الذين تم تغطيتهم في تقرير سوق إدارة الضرائب هم Avalara, Inc. و ADP, Inc. و Wolters Kluwer NV و Thomson Reuters. و Intuit Inc. و H&R Block, Inc. و SAP و Blucora, Inc. و Sovos Compliance, LLC. و Vertex Corporate و Shoeboxed, Inc. و Sailotech. و SAXTAX Software و Paychex Inc. و CrowdReason, LLC. و Defmacro Software Private Limited و OUTRIGHT MARKETING PRIVATE LIMITED و DAVO Technologies. و Xero Limited. و TaxSlayer LLC و Taxback International و TaxCloud و Drake Enterprises و Canopy Tax, Inc. و TaxJar.، من بين اللاعبين المحليين والعالميين الآخرين. تتوفر بيانات حصة السوق للعالم وأمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ (APAC) والشرق الأوسط وأفريقيا (MEA) وأمريكا الجنوبية بشكل منفصل. يفهم محللو DBMR نقاط القوة التنافسية ويقدمون تحليلًا تنافسيًا لكل منافس على حدة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.