Global Shockwave Therapy Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.61 Billion

USD

4.09 Billion

2025

2033

USD

2.61 Billion

USD

4.09 Billion

2025

2033

| 2026 –2033 | |

| USD 2.61 Billion | |

| USD 4.09 Billion | |

| % | |

|

تقسيم سوق العلاج بالموجات الصدمية العالمي، حسب نوع المنتج (أجهزة العلاج بالموجات الصدمية المتنقلة وأجهزة العلاج بالموجات الصدمية الثابتة)، والتكنولوجيا (التقنية الكهرومغناطيسية، والتقنية الكهروهيدروليكية، والتقنية الكهروإجهادية، والتقنية الشعاعية)، والمستخدم النهائي (المستشفيات، وعيادات العلاج الطبيعي، والرعاية المتنقلة، ومختبرات الأشعة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق العلاج بالموجات الصدمية

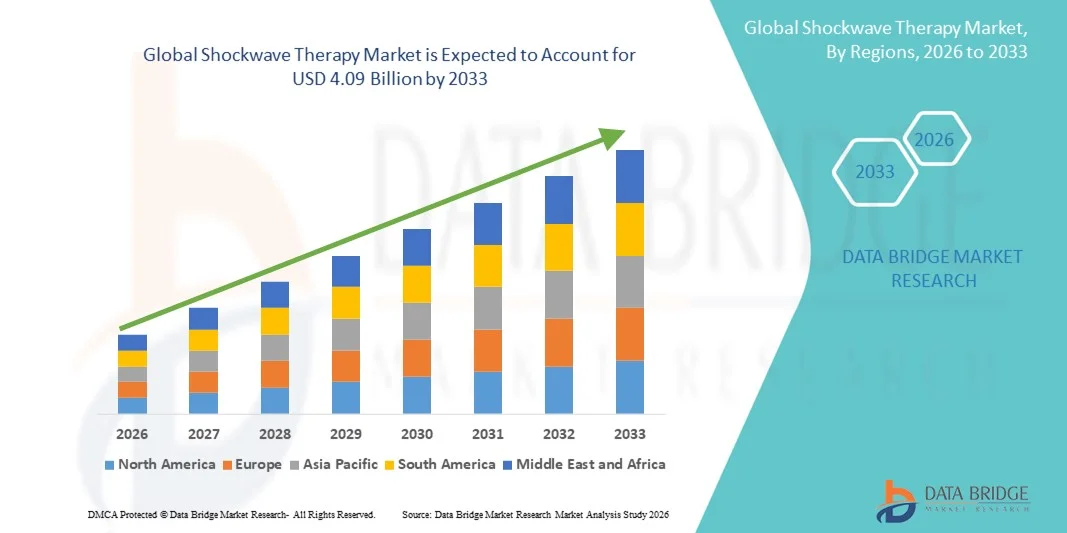

- بلغت قيمة سوق العلاج بالموجات الصدمية العالمية 2.61 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 4.09 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 5.78% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى ارتفاع معدل انتشار اضطرابات الجهاز العضلي الهيكلي ، وزيادة الطلب على حلول إدارة الألم غير الجراحية، والتوسع في استخدام العلاج بالموجات الصدمية في مجالات جراحة العظام والطب الرياضي والمسالك البولية وإعادة التأهيل.

- علاوة على ذلك، فإن التطورات في تقنيات العلاج بالموجات الصدمية، وشيخوخة السكان عالميًا، وتزايد الوعي بفوائد العلاج غير الجراحي والعلاج في العيادات الخارجية، كلها عوامل تدفع إلى زيادة الإقبال على أجهزة وإجراءات العلاج بالموجات الصدمية. وتساهم هذه التوجهات المتضافرة في تسريع تبني حلول العلاج بالموجات الصدمية، مما يعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق العلاج بالموجات الصدمية

- يُعد العلاج بالموجات الصدمية، الذي يوفر علاجًا غير جراحي لاضطرابات الجهاز العضلي الهيكلي، وحالات العظام، والألم المزمن، حلاً مفضلاً بشكل متزايد في كل من البيئات السريرية والخارجية نظرًا لفعاليته، وفترة النقاهة القصيرة، وقدرته على استهداف أنسجة محددة بدقة.

- يعود الطلب المتزايد على العلاج بالموجات الصدمية في المقام الأول إلى الانتشار المتزايد للإصابات العظمية والرياضية، والوعي المتزايد بخيارات العلاج غير الجراحية، وزيادة الإقبال على عيادات المرضى الخارجيين وعيادات العلاج الطبيعي المجهزة بأجهزة علاجية متطورة.

- هيمنت أمريكا الشمالية على سوق العلاج بالموجات الصدمية بحصة إيرادات بلغت 38.7% في عام 2025، وذلك بفضل بنيتها التحتية المتطورة للرعاية الصحية، وارتفاع مستوى وعي المرضى، والحضور القوي لشركات تصنيع الأجهزة الرئيسية. وشهدت الولايات المتحدة نموًا ملحوظًا في استخدام العلاج بالموجات الصدمية، لا سيما في المستشفيات وعيادات العلاج الطبيعي، مدفوعًا بالابتكارات في كفاءة الأجهزة وسهولة نقلها وتطبيقات العلاج الموجه.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق العلاج بالموجات الصدمية خلال الفترة المتوقعة، وذلك بسبب زيادة الاستثمارات في الرعاية الصحية، وارتفاع معدل انتشار اضطرابات الجهاز العضلي الهيكلي، وتوسيع نطاق الوصول إلى خدمات الرعاية الخارجية والعلاج الطبيعي.

- هيمنت أجهزة العلاج بالموجات الصدمية المحمولة على السوق بحصة سوقية بلغت 52.4% في عام 2025، مدفوعةً بسهولة نقلها واستخدامها في العيادات ومرونتها في الوصول إلى مناطق علاج متعددة بكفاءة.

نطاق التقرير وتجزئة سوق العلاج بالموجات الصدمية

|

صفات |

رؤى رئيسية حول سوق العلاج بالموجات الصدمية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق العلاج بالموجات الصدمية

التطورات في أجهزة الموجات الصدمية المحمولة والموجهة

- يُعد تطوير الأجهزة المحمولة والموجهة اتجاهًا هامًا ومتسارعًا في سوق العلاج بالموجات الصدمية العالمي، مما يسمح للأطباء بتقديم علاج موجه بدقة ومرونة أكبر.

- على سبيل المثال، يوفر جهاز STORZ Medical MasterPuls MP200 حلاً خفيف الوزن وقابلاً للنقل يمكن استخدامه بسهولة في العيادات الخارجية أو مراكز العلاج الطبيعي، مما يحسن من إمكانية وصول المرضى إليه.

- تتيح تقنية الموجات الصدمية المركزة علاج حالات الجهاز العضلي الهيكلي العميقة مع تقليل الشعور بالألم وزيادة الفعالية، مما يعزز النتائج الإجمالية للمريض.

- يتيح دمج التصوير في الوقت الحقيقي مع أجهزة العلاج بالموجات الصدمية للأطباء تصور مناطق العلاج وضبط المعايير بشكل ديناميكي، مما يخلق جلسة علاج أكثر دقة وتحكمًا.

- يُتيح التخطيط العلاجي المدعوم بالذكاء الاصطناعي إجراء تعديلات تلقائية على المعايير بناءً على حالة المريض، مما يُحسّن نتائج العلاج ويُقلل من عبء العمل على الأطباء.

- تكتسب الأجهزة الهجينة التي تجمع بين تقنيات الموجات الصدمية الشعاعية والمركزة زخمًا متزايدًا، مما يوفر تنوعًا في الاستخدام لعلاج العديد من حالات الجهاز العضلي الهيكلي في منصة واحدة.

- هذا التوجه نحو أجهزة أكثر دقة وقابلية للتنقل وتعدد الاستخدامات يعيد تشكيل التوقعات فيما يتعلق بإدارة الألم غير الجراحية وعلاجات إعادة التأهيل

- يتزايد الطلب على أنظمة العلاج بالموجات الصدمية المدمجة وسهلة الاستخدام والمتطورة تقنيًا في المستشفيات وعيادات العلاج الطبيعي، حيث يسعى مقدمو الخدمات إلى تحسين كفاءة العلاج ورضا المرضى.

ديناميكيات سوق العلاج بالموجات الصدمية

السائق

تزايد انتشار اضطرابات الجهاز العضلي الهيكلي والعلاجات غير الجراحية

- يُعدّ ارتفاع معدل الإصابة باضطرابات العظام، والاضطرابات المرتبطة بالرياضة، واضطرابات الجهاز العضلي الهيكلي المزمنة، دافعًا رئيسيًا لتزايد الإقبال على العلاج بالموجات الصدمية.

- فعلى سبيل المثال، في مارس 2025، أطلقت جيمنا يونيفي نظامًا متطورًا للعلاج بالموجات الصدمية المتنقلة لمراكز العلاج الطبيعي للمرضى الخارجيين، بهدف توسيع نطاق الوصول إلى العلاجات غير الجراحية.

- يتزايد لجوء المرضى ومقدمي الرعاية الصحية إلى الحلول غير الجراحية لإدارة الألم وإعادة التأهيل، مما يجعل العلاج بالموجات الصدمية بديلاً مفضلاً.

- إن تزايد الوعي بخدمات العلاج الطبيعي للمرضى الخارجيين وفوائدها في تسريع الشفاء يعزز استخدام أجهزة العلاج بالموجات الصدمية في العيادات

- تُعدّ سهولة استخدام الأجهزة المحمولة، وتقليل فترات التعافي، والحد الأدنى من الآثار الجانبية مقارنةً بالعلاجات التقليدية، عوامل رئيسية تدفع نمو السوق في المستشفيات وعيادات العلاج الطبيعي ومراكز الرعاية الصحية المتنقلة.

- إن الجمع بين تزايد طلب المرضى، والتحسينات التكنولوجية، وتفضيل الأطباء للحلول غير الجراحية، يدفع إلى تبني العلاج بالموجات الصدمية بشكل مستدام على مستوى العالم

- تساهم الاستثمارات المتزايدة في مراكز الطب الرياضي وإعادة التأهيل في زيادة استخدام أنظمة العلاج بالموجات الصدمية المتقدمة

- تساهم الشراكات بين مصنعي الأجهزة ومقدمي الرعاية الصحية لإجراء التجارب السريرية وبرامج التوعية في تعزيز المصداقية ودفع عجلة التبني في مناطق جديدة.

ضبط النفس/التحدي

ارتفاع تكاليف الأجهزة ومحدودية الوعي في الأسواق الناشئة

- تشكل التكلفة المرتفعة نسبياً لأجهزة العلاج بالموجات الصدمية مقارنة بمعدات العلاج الطبيعي التقليدية تحدياً أمام انتشار استخدامها على نطاق واسع، لا سيما في المناطق النامية.

- فعلى سبيل المثال، غالباً ما تؤخر العيادات الصغيرة في منطقة آسيا والمحيط الهادئ الاستثمار بسبب قيود الميزانية ومحدودية الوعي بالفوائد السريرية للعلاج بالموجات الصدمية

- قد تعيق متطلبات التدريب على الاستخدام السليم للأجهزة وضمان صحة بروتوكولات العلاج اعتمادها بين الأطباء عديمي الخبرة

- يؤدي غياب سياسات التعويض في بعض البلدان لعلاجات العلاج بالموجات الصدمية للمرضى الخارجيين إلى الحد من وصول المرضى إلى هذه العلاجات ويؤثر على قرارات الاستثمار التي يتخذها مقدمو الخدمات.

- مع تزايد تبني التكنولوجيا في الأسواق المتقدمة، فإن تثقيف الأطباء والمرضى حول السلامة والفعالية والفوائد طويلة الأجل أمر بالغ الأهمية للنمو.

- سيكون معالجة مسألة القدرة على تحمل تكاليف الأجهزة، وتوفير برامج التدريب، وزيادة الوعي في الأسواق الناشئة أمراً بالغ الأهمية للتغلب على هذه التحديات والحفاظ على توسع السوق.

- قد يؤثر محدودية توفر خدمات الصيانة المتخصصة ودعم ما بعد البيع في بعض المناطق على أداء الجهاز وثقة الأطباء.

- قد تؤدي الاختلافات التنظيمية بين الدول فيما يتعلق بالأجهزة الطبية إلى تأخير الموافقات على المنتجات وإبطاء معدل تبنيها في الأسواق العالمية

نطاق سوق العلاج بالموجات الصدمية

يتم تقسيم السوق على أساس نوع المنتج والتكنولوجيا والمستخدم النهائي.

- حسب نوع المنتج

استنادًا إلى نوع المنتج، ينقسم سوق العلاج بالموجات الصدمية إلى أجهزة محمولة وأجهزة ثابتة. وقد هيمنت الأجهزة المحمولة على السوق بحصة إيرادات بلغت 52.4% في عام 2025، مدفوعةً بسهولة نقلها واستخدامها ومرونتها في مختلف البيئات السريرية. تُمكّن هذه الأجهزة أخصائيي العلاج الطبيعي والأطباء من تقديم علاج مُوجّه بكفاءة في العيادات الخارجية أو بجانب أسرّة المرضى. تُفضّل المستشفيات ومراكز إعادة التأهيل الوحدات المحمولة لقدرتها على التنقل بين غرف العلاج ودعم العديد من المرضى دون الحاجة إلى بنية تحتية إضافية. كما يستفيد هذا القطاع من تزايد الطلب على العلاج الطبيعي المنزلي والعيادات الصغيرة، حيث تكون الأجهزة الثابتة أقل جدوى. علاوة على ذلك، غالبًا ما تتوافق الأجهزة المحمولة مع تقنيات الموجات الصدمية الشعاعية والمركزة، مما يُوسّع نطاق استخدامها. ويُعزّز الإقبال المتزايد على حلول إعادة التأهيل المريحة وغير الجراحية والسريعة هيمنتها في السوق.

من المتوقع أن يشهد قطاع أجهزة العلاج بالموجات الصدمية الثابتة أسرع معدل نمو بنسبة 10.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة استخدامها في المستشفيات الكبيرة والعيادات المتخصصة. توفر هذه الأجهزة الثابتة علاجًا بالموجات الصدمية المركزة عالية الكثافة وتحكمًا أفضل في الطاقة، مما يجعلها مناسبة لعلاجات الجهاز العضلي الهيكلي المعقدة. ويتزايد استخدامها في أقسام جراحة العظام ومراكز الطب الرياضي حيث يتطلب الأمر علاجًا متكررًا ودقيقًا للغاية. كما توفر هذه الأجهزة تكاملًا قويًا مع أنظمة التصوير، مما يعزز الدقة وتخطيط العلاج. ومع استثمار مقدمي الرعاية الصحية في مرافق إعادة التأهيل الشاملة، أصبحت الأجهزة الثابتة ضرورية لتقديم بروتوكولات علاجية متقدمة. ويدعم هذا النمو أيضًا ازدياد وعي الأطباء بالفعالية السريرية للعلاج بالموجات الصدمية المركزة.

- بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، يُقسّم السوق إلى أربع تقنيات: الكهرومغناطيسية، والكهروهيدروليكية، والبيزوإلكترونية، والشعاعية. وقد هيمنت التقنية الشعاعية على السوق بحصة إيرادات بلغت 48.3% في عام 2025، وذلك بفضل سلامتها وتعدد استخداماتها وانتشارها الواسع في العلاج الطبيعي للعضلات والعظام. يتميز العلاج بالموجات الصدمية الشعاعية بأنه غير جراحي وسهل التطبيق، مما يجعله مناسبًا للعيادات الخارجية ومراكز العلاج الطبيعي. ويُستخدم على نطاق واسع لعلاج التهاب اللفافة الأخمصية، واعتلالات الأوتار، وحالات العضلات والعظام السطحية نظرًا لسهولة استخدامه. تُفضّل العيادات الأجهزة الشعاعية لانخفاض تعقيد تشغيلها وفعاليتها من حيث التكلفة مقارنةً بالأنظمة المركزة. كما يُعزى هيمنة هذا القطاع إلى تزايد عدد مراكز إعادة التأهيل ومرافق الطب الرياضي التي تُدمج الأجهزة الشعاعية في إدارة الألم الروتينية والتعافي. وتُعزز فعاليتها السريرية المُثبتة وقبول المرضى لها ريادتها في السوق.

من المتوقع أن يشهد قطاع التقنيات الكهرومغناطيسية أسرع نمو له بين عامي 2026 و2033، مدفوعًا بقدرته على توليد موجات صدمية مركزة عالية الطاقة ودقيقة لعلاج الأنسجة العميقة. وتشهد الأجهزة الكهرومغناطيسية انتشارًا متزايدًا في المستشفيات والعيادات المتخصصة لإجراء جراحات العظام، وعلاج اضطرابات الأوتار المزمنة، والتهاب أوتار الكتف التكلسي. وتتميز هذه الأجهزة بثبات إنتاج الطاقة، وطول عمرها الافتراضي، وانخفاض تكاليف صيانتها مقارنةً بالأنظمة الكهروهيدروليكية. كما يكتسب هذا القطاع زخمًا متزايدًا بفضل التطورات التكنولوجية التي تُمكّن من دمجه مع أنظمة التصوير لضمان دقة استهداف العلاج. ويساهم ازدياد الوعي بفعالية العلاج المركز، وتزايد الاستثمارات في المعدات الطبية المتقدمة، في دعم التبني السريع لتقنية الموجات الصدمية الكهرومغناطيسية.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى مستشفيات، وعيادات علاج طبيعي، ومراكز رعاية نهارية، ومختبرات أشعة، وغيرها. وقد هيمنت المستشفيات على السوق بحصة إيرادات بلغت 41.6% في عام 2025، ويعزى ذلك إلى ارتفاع عدد المرضى، والقدرة على الاستثمار في أجهزة علاجية متطورة، ودمج العلاج بالموجات الصدمية في خطط علاجية متعددة التخصصات. وتستخدم المستشفيات العلاج بالموجات الصدمية في أقسام جراحة العظام، والطب الرياضي، والمسالك البولية، والتأهيل. ويستفيد هذا القطاع من تزايد الإقبال على خدمات الرعاية الخارجية، والتركيز المتزايد على العلاجات غير الجراحية. كما تُفضّل المستشفيات الأجهزة التي تدعم العلاجات عالية التردد، وتدعم تعدد المستخدمين، مما يُعزز الطلب على الأنظمة المتنقلة والثابتة على حد سواء. علاوة على ذلك، تُجري المستشفيات غالبًا تجارب ودراسات سريرية باستخدام العلاج بالموجات الصدمية، مما يُرسّخ ريادتها في استخدام هذه الأجهزة.

من المتوقع أن يشهد قطاع عيادات العلاج الطبيعي أسرع معدل نمو بنسبة 12.3% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد عدد مراكز إعادة التأهيل الخارجية وارتفاع الوعي بخيارات إدارة الألم غير الجراحية. وتعتمد عيادات العلاج الطبيعي أجهزة الموجات الصدمية المحمولة والشعاعية نظرًا لانخفاض تكلفتها وسهولة نقلها واستخدامها. وتُدمج العيادات بشكل متزايد العلاج بالموجات الصدمية في برامج إعادة التأهيل التقليدية لتسريع التعافي من الإصابات الرياضية وحالات الجهاز العضلي الهيكلي المزمنة. ويُسهم تزايد تفضيل المرضى لخيارات العلاج الأقل توغلاً وسهولة الحصول على الرعاية الموضعية في العيادات في زيادة الإقبال على هذه التقنية. كما تُعزز التحسينات التكنولوجية، بما في ذلك الأجهزة المحمولة والمدعومة بالذكاء الاصطناعي، النمو السريع لهذا القطاع من المستخدمين النهائيين.

تحليل إقليمي لسوق العلاج بالموجات الصدمية

- هيمنت أمريكا الشمالية على سوق العلاج بالموجات الصدمية بحصة إيرادات بلغت 38.7% في عام 2025، وهو ما يتميز ببنية تحتية متطورة للرعاية الصحية، ووعي عالٍ لدى المرضى، وحضور قوي لشركات تصنيع الأجهزة الرئيسية.

- يُقدّر المرضى ومقدمو الرعاية الصحية في المنطقة بشدة فعالية العلاج بالموجات الصدمية ودقته وفترة التعافي القصيرة التي يوفرها، فضلاً عن سهولة دمجه في برامج إعادة التأهيل بالمستشفيات وعيادات العلاج الطبيعي.

- يدعم هذا الانتشار الواسع النطاق ارتفاع الإنفاق على الرعاية الصحية، وتوافر التكنولوجيا الطبية المتقدمة، والحضور القوي لشركات تصنيع الأجهزة الرئيسية، وزيادة الوعي بعلاجات العيادات الخارجية والطب الرياضي، مما يجعل العلاج بالموجات الصدمية حلاً مفضلاً لكل من البيئات السريرية والخارجية.

نظرة عامة على سوق العلاج بالموجات الصدمية في الولايات المتحدة

استحوذ سوق العلاج بالموجات الصدمية في الولايات المتحدة على الحصة الأكبر من الإيرادات بنسبة 82% في عام 2025 في أمريكا الشمالية، مدفوعًا بالانتشار السريع للعلاجات غير الجراحية والطلب المتزايد على خدمات إعادة التأهيل للمرضى الخارجيين. ويُولي المرضى ومقدمو الرعاية الصحية اهتمامًا متزايدًا بالعلاجات الفعالة والدقيقة والطفيفة التوغل لاضطرابات الجهاز العضلي الهيكلي. كما يُسهم التوجه المتزايد نحو مراكز الطب الرياضي وإعادة التأهيل العظمي، إلى جانب البنية التحتية المتطورة للمستشفيات والوعي المتزايد بالعلاجات المتقدمة، في دفع عجلة نمو السوق. علاوة على ذلك، تُسهم التطورات التكنولوجية في أجهزة الموجات الصدمية المحمولة والمُركّزة، إلى جانب تكاملها مع أنظمة التصوير، بشكل كبير في توسع السوق.

نظرة عامة على سوق العلاج بالموجات الصدمية في أوروبا

من المتوقع أن يشهد سوق العلاج بالموجات الصدمية في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بشكل أساسي بتزايد انتشار أمراض الجهاز العضلي الهيكلي المزمنة، وارتفاع الوعي بالعلاجات غير الجراحية. وتساهم معايير الرعاية الصحية الصارمة في المنطقة، إلى جانب زيادة الاستثمار في مرافق إعادة التأهيل والعلاج الطبيعي، في تعزيز استخدام أجهزة الموجات الصدمية. وتُدمج العيادات والمستشفيات الأوروبية العلاج بالموجات الصدمية بشكل متزايد في بروتوكولات العلاج الجديدة وبرامج إعادة التأهيل الحالية. كما يشهد السوق نموًا في تطبيقات جراحة العظام والطب الرياضي والعلاج الطبيعي، مدعومًا بسياسات تعويضات مُيسّرة في العديد من البلدان.

نظرة عامة على سوق العلاج بالموجات الصدمية في المملكة المتحدة

من المتوقع أن يشهد سوق العلاج بالموجات الصدمية في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالطلب المتزايد على خيارات العلاج غير الجراحية والتركيز المتزايد على إعادة التأهيل المتمحور حول المريض. وتشجع المخاوف المتعلقة بالألم المزمن وإصابات الأوتار والاضطرابات المرتبطة بالرياضة المستشفيات ومراكز العلاج الطبيعي على تبني العلاج بالموجات الصدمية. ومن المتوقع أن تستمر البنية التحتية المتطورة للرعاية الصحية في المملكة المتحدة، إلى جانب الوعي العالي لدى المرضى وسهولة الوصول إلى الأجهزة المتطورة تقنيًا، في تحفيز نمو السوق.

نظرة عامة على سوق العلاج بالموجات الصدمية في ألمانيا

من المتوقع أن يشهد سوق العلاج بالموجات الصدمية في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بزيادة الوعي بتقنيات إعادة التأهيل المتقدمة وارتفاع معدلات انتشار اضطرابات العظام والعضلات. وتساهم البنية التحتية المتطورة للرعاية الصحية في ألمانيا، والتركيز على الابتكار الطبي، واعتماد أحدث الأجهزة العلاجية، في تعزيز هذا السوق. وتقوم المستشفيات ومراكز الطب الرياضي وعيادات العلاج الطبيعي بدمج العلاج بالموجات الصدمية بشكل متزايد في بروتوكولات العلاج، مع تفضيل واضح للحلول الدقيقة وغير الجراحية والفعالة.

نظرة عامة على سوق العلاج بالموجات الصدمية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق العلاج بالموجات الصدمية في منطقة آسيا والمحيط الهادئ أسرع نمو سنوي مركب بنسبة 13% خلال الفترة المتوقعة من 2026 إلى 2033، مدفوعًا بارتفاع معدلات انتشار اضطرابات الجهاز العضلي الهيكلي، وزيادة الاستثمارات في الرعاية الصحية، وتوسع البنية التحتية للعلاج الطبيعي والتأهيل في دول مثل الصين واليابان والهند. وتساهم المبادرات الحكومية التي تشجع حلول الرعاية الصحية المتقدمة، إلى جانب تزايد الوعي بالعلاجات غير الجراحية، في تعزيز تبني هذا العلاج في السوق. علاوة على ذلك، فإن التركيز المتزايد في المنطقة على الطب الرياضي، والرعاية الخارجية، وأجهزة الموجات الصدمية المحمولة، يُوسع نطاق الوصول إلى هذا العلاج ليشمل شريحة أوسع من المرضى.

نظرة عامة على سوق العلاج بالموجات الصدمية في اليابان

يشهد سوق العلاج بالموجات الصدمية في اليابان نموًا متزايدًا بفضل التكنولوجيا الطبية المتقدمة في البلاد، وارتفاع مستوى وعي المرضى، وتزايد الإقبال على حلول إعادة التأهيل غير الجراحية. وتولي اليابان اهتمامًا بالغًا بصحة الجهاز العضلي الهيكلي، ويُعزى الإقبال على العلاج بالموجات الصدمية إلى دمج المستشفيات ومراكز العلاج الطبيعي لهذه الأجهزة في خطط العلاج. كما أن ارتفاع نسبة كبار السن وتزايد الإصابات الرياضية يُسهمان في زيادة الطلب على أنظمة العلاج بالموجات الصدمية سهلة الاستخدام وعالية الدقة.

نظرة عامة على سوق العلاج بالموجات الصدمية في الهند

استحوذ سوق العلاج بالموجات الصدمية في الهند على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى التوسع السريع في البنية التحتية للرعاية الصحية في البلاد، وزيادة الإقبال على حلول العلاج الطبيعي المتقدمة، وارتفاع مستوى الوعي بخيارات العلاج غير الجراحية. وتُصبح الهند سوقًا رئيسية لعيادات إعادة التأهيل والطب الرياضي، حيث تكتسب أجهزة الموجات الصدمية، سواءً المتنقلة أو الثابتة، شعبية متزايدة. وتُعدّ المبادرات الحكومية الداعمة لتحديث الرعاية الصحية، إلى جانب توفر الأجهزة بأسعار معقولة وشبكات التوزيع المحلية القوية، من العوامل الرئيسية التي تدفع نمو السوق في الهند.

حصة سوق العلاج بالموجات الصدمية

تتولى شركات راسخة قيادة صناعة العلاج بالموجات الصدمية بشكل أساسي، بما في ذلك:

- زيمر ميديزين سيستمز (الولايات المتحدة الأمريكية)

- STORZ MEDICAL AG (سويسرا)

- أنظمة EMS الطبية الكهربائية SA (سويسرا)

- شركة شوكويف الطبية (الولايات المتحدة الأمريكية)

- بي تي إل (جمهورية التشيك)

- دي جيه أو جلوبال (الولايات المتحدة)

- شركة إم تي إس الطبية المحدودة (ألمانيا)

- شركة ريتشارد وولف المحدودة (ألمانيا)

- شركة سانويف هيلث (الولايات المتحدة الأمريكية)

- مجموعة تشاتانوغا (الولايات المتحدة الأمريكية)

- شركة أوليمبوس (اليابان)

- شركة بوسطن ساينتيفيك (الولايات المتحدة الأمريكية)

- كوك (الولايات المتحدة)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- جيمنا يونيفي إن في (بلجيكا)

- شركة ليكاميد المحدودة (ألمانيا)

- شركة أوشينوس أمريكا (الولايات المتحدة الأمريكية)

- شركة ميديسبك المحدودة (الولايات المتحدة الأمريكية)

- دورنير ميدتك (سنغافورة)

ما هي التطورات الأخيرة في سوق العلاج بالموجات الصدمية العالمية؟

- في مارس 2025، أعلنت شركة Shockwave Medical عن إطلاق قسطرة Shockwave Javelin Peripheral IVL في الولايات المتحدة، وهي منصة جديدة لتفتيت الحصى داخل الأوعية الدموية مصممة لمساعدة الأطباء على تعديل الكالسيوم وتجاوز الآفات الضيقة للغاية لدى المرضى الذين يعانون من مرض الشرايين المحيطية (PAD).

- في سبتمبر 2024، وسّعت شركة شوكويف ميديكال محفظة منتجاتها من قسطرة الأوعية الدموية الطرفية في الولايات المتحدة بإطلاقها الكامل لقسطرة شوكويف E8 الطرفية، الحاصلة على موافقة إدارة الغذاء والدواء الأمريكية لتحسين علاج أمراض الشرايين الطرفية المتكلسة في الشريان الفخذي المأبضي وتحت الركبة، مما يعزز إمكانية وصول الأطباء الذين يعالجون حالات الأوعية الدموية المعقدة إلى تقنية الموجات الصدمية المتقدمة.

- في مايو 2024، أكملت شركة جونسون آند جونسون استحواذها على شركة شوكويف ميديكال، مما أدى إلى دمج شوكويف ميديكال رسميًا في محفظة جونسون آند جونسون ميدتك لأمراض القلب والأوعية الدموية، ووضع الشركة في موقع يسمح لها بتسريع الابتكار والتسويق العالمي للتقنيات العلاجية المتعلقة بالموجات الصدمية.

- في أبريل 2024، أعلنت شركتا جونسون آند جونسون وشوكويف ميديكال عن اتفاقية نهائية تستحوذ بموجبها جونسون آند جونسون على جميع الأسهم القائمة لشركة شوكويف ميديكال في صفقة استراتيجية تبلغ قيمتها حوالي 13.1 مليار دولار أمريكي، مما يوسع نطاق تواجد جونسون آند جونسون ميدتك العالمي في مجال تفتيت الحصى داخل الأوعية الدموية والتقنيات ذات الصلة القائمة على الموجات الصدمية.

- في يونيو 2023، أطلقت شركة EMS جهاز العلاج بالموجات الصدمية الشعاعية DolorClast® في الولايات المتحدة، مقدمةً نظامًا قويًا لموجات الضغط الشعاعية من مخترعي العلاج بالموجات الصدمية الشعاعية لتوسيع نطاق الوصول إلى ممارسات جراحة العظام والعلاج الطبيعي والطب الرياضي في جميع أنحاء الولايات المتحدة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.