Global Sezary Syndrome Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

476.50 Million

USD

714.80 Million

2025

2033

USD

476.50 Million

USD

714.80 Million

2025

2033

| 2026 –2033 | |

| USD 476.50 Million | |

| USD 714.80 Million | |

| % | |

|

تقسيم سوق علاج متلازمة سيزاري العالمي، حسب التشخيص (التنميط المناعي، واختبار إعادة ترتيب جين مستقبلات الخلايا التائية، وغيرها)، ونوع العلاج (العلاج القياسي والعلاج المتقدم)، والأدوية (فورينوستات، وموغاموليزوماب، وغيرها)، وطريقة الإعطاء (عن طريق الفم والحقن)، والمستخدمين النهائيين (المستشفيات، والرعاية المنزلية، والعيادات المتخصصة، وغيرها)، وقناة التوزيع (صيدليات المستشفيات، والصيدليات الإلكترونية، وتجار التجزئة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق علاج متلازمة سيزاري

- بلغت قيمة سوق علاج متلازمة سيزاري العالمية 476.5 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 714.80 مليون دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 5.20% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى زيادة الوعي بأورام الغدد الليمفاوية التائية الجلدية النادرة والتقدم المستمر في خيارات العلاج الموجهة والقائمة على العلاج المناعي، مما يؤدي إلى تحسين معدلات التشخيص وتوسيع نطاق استخدام العلاج في جميع مرافق رعاية الأورام والأمراض الجلدية.

- علاوة على ذلك، فإن الطلب المتزايد على أساليب علاجية فعالة ومخصصة وأقل سمية لمتلازمة سيزاري يُرسخ مكانة العلاجات البيولوجية المتقدمة والأجسام المضادة وحيدة النسيلة والعلاجات المركبة كخيارات علاجية مفضلة. وتساهم هذه العوامل المتضافرة في تسريع تبني حلول علاج متلازمة سيزاري، مما يعزز نمو السوق بشكل ملحوظ.

تحليل سوق علاج متلازمة سيزاري

- تُعدّ علاجات متلازمة سيزاري، التي تشمل العلاجات المناعية والعلاجات الموجهة والعلاجات الكيميائية الجهازية، مكونات حيوية بشكل متزايد في رعاية الأورام الحديثة نظرًا لدورها في إدارة هذا النوع العدواني والنادر من سرطان الغدد الليمفاوية التائية الجلدية وتحسين فرص بقاء المريض ونوعية حياته.

- يعود الطلب المتزايد على علاجات متلازمة سيزاري في المقام الأول إلى ارتفاع مستوى الوعي بالأورام الدموية الخبيثة النادرة، وزيادة دقة التشخيص، والتقدم المستمر في العلاجات البيولوجية والعلاجات المعدلة للمناعة التي توفر فعالية محسنة مع سمية أقل.

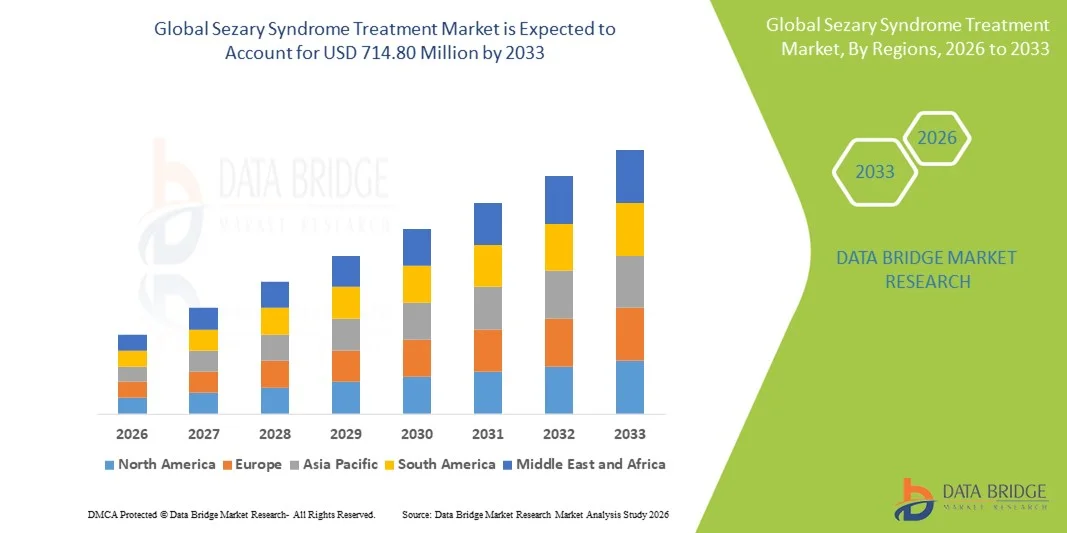

- هيمنت أمريكا الشمالية على سوق علاج متلازمة سيزاري بحصة إيرادات بلغت حوالي 41.6% في عام 2025، مدعومة ببنية تحتية قوية لأبحاث الأورام، واعتماد واسع النطاق للعلاجات الجديدة، وأطر سداد مواتية، ووجود شركات أدوية رائدة، حيث استحوذت الولايات المتحدة على غالبية الطلب الإقليمي.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا في سوق علاج متلازمة سيزاري خلال فترة التوقعات، مسجلةً معدل نمو سنوي مركب يبلغ حوالي 18.9%، مدفوعًا بتحسين قدرات تشخيص السرطان، وتوسيع نطاق الوصول إلى رعاية الأورام المتخصصة، وزيادة الاستثمارات في مجال الرعاية الصحية في الاقتصادات الناشئة.

- استحوذ قطاع الحقن على الحصة الأكبر من إيرادات السوق بنسبة تقارب 55.6% في عام 2025، مدفوعاً بالاستخدام الواسع النطاق للمستحضرات البيولوجية القابلة للحقن والعلاجات القائمة على التسريب.

نطاق التقرير وتجزئة سوق علاج متلازمة سيزاري

|

صفات |

رؤى رئيسية حول سوق علاج متلازمة سيزاري |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق علاج متلازمة سيزاري

التطورات في العلاجات الموجهة وأساليب العلاج الشخصية

- يُعدّ التوجه المتزايد نحو العلاجات الموجهة ونهج الطب الشخصي، بهدف تحسين النتائج السريرية وتقليل السمية الجهازية، اتجاهاً هاماً ومتسارعاً في سوق علاج متلازمة سيزاري العالمي.

- تركز هذه العلاجات على مسارات جزيئية محددة تشارك في تطور المرض، مما يتيح استراتيجيات علاجية أكثر دقة.

- على سبيل المثال، تُستخدم مثبطات هيستون دي أسيتيلاز (HDAC) مثل فورينوستات وروميديبسين بشكل متزايد في علاج متلازمة سيزاري نظرًا لقدرتها على استهداف الخلايا التائية الخبيثة بشكل انتقائي مع الحفاظ على وظيفة المناعة الطبيعية.

- يكتسب العلاج المناعي زخمًا متزايدًا، حيث أظهرت الأجسام المضادة وحيدة النسيلة والعوامل المعدلة للمناعة تحسنًا في معدلات الاستجابة لدى المرضى المصابين بأمراض متقدمة أو مقاومة للعلاج. وقد أظهرت أدوية مثل موغاموليزوماب، وهو جسم مضاد وحيد النسيلة يستهدف مستقبل CCR4، فعالية كبيرة في تقليل الخلايا الخبيثة المنتشرة في الدم.

- بالإضافة إلى ذلك، فإن التطورات في أنظمة العلاج المركب، التي تدمج العلاجات الجهازية مع العلاجات الموجهة للجلد مثل العلاج الضوئي، تعزز السيطرة على المرض وتحسن نوعية حياة المريض

- يُعيد هذا التحول نحو بروتوكولات علاجية أكثر فعالية ومخصصة لكل مريض تشكيل استراتيجيات الإدارة السريرية، ويدفع جهود البحث والتطوير المستمرة في مجال علاج متلازمة سيزاري.

ديناميكيات سوق علاج متلازمة سيزاري

السائق

تزايد الوعي بالمرض وزيادة تشخيص الأورام اللمفاوية الجلدية للخلايا التائية

- يُعدّ ازدياد الوعي بالأورام الدموية الخبيثة النادرة، بما في ذلك متلازمة سيزاري، إلى جانب التحسينات في تقنيات التشخيص، عاملاً رئيسياً في دفع نمو السوق

- فعلى سبيل المثال، مكّن التوسع في استخدام تقنيات التنميط المناعي المتقدمة، وقياس التدفق الخلوي، وأدوات التشخيص الجزيئي من تشخيص متلازمة سيزاري في وقت مبكر وبدقة أكبر، مما أدى إلى بدء العلاج في الوقت المناسب.

- يساهم الانتشار المتزايد لأورام الغدد الليمفاوية التائية الجلدية (CTCLs)، وخاصة بين كبار السن، في زيادة الطلب على خيارات علاج فعالة.

- بالإضافة إلى ذلك، فإن تحسين الوصول إلى مراكز الأورام والأمراض الجلدية المتخصصة، لا سيما في المناطق المتقدمة، يدعم زيادة اعتماد التدخلات العلاجية المتقدمة

- تساهم التجارب السريرية الجارية وزيادة استثمارات شركات الأدوية في أبحاث السرطانات النادرة في تسريع تطوير وتوفير علاجات جديدة لمتلازمة سيزاري.

ضبط النفس/التحدي

ارتفاع تكاليف العلاج ومحدودية توفر العلاجات المعتمدة

- يُعد ارتفاع تكلفة العلاجات المتقدمة، بما في ذلك العلاجات البيولوجية والعلاجات الموجهة، أحد التحديات الرئيسية التي تعيق سوق علاج متلازمة سيزاري، مما قد يحد من وصول المرضى إليها، لا سيما في المناطق ذات الدخل المنخفض والمتوسط.

- فعلى سبيل المثال، تتطلب علاجات مثل العلاجات بالأجسام المضادة وحيدة النسيلة ومعدلات المناعة الجديدة في كثير من الأحيان فترات إعطاء طويلة وبيئات سريرية متخصصة، مما يزيد من إجمالي تكاليف العلاج.

- كما أن العدد المحدود من الأدوية المعتمدة من إدارة الغذاء والدواء الأمريكية ووكالة الأدوية الأوروبية والمخصصة تحديدًا لمتلازمة سيزاري يحد من خيارات العلاج ويمكن أن يؤخر الإدارة المثلى للمرض

- علاوة على ذلك، فإن تباين سياسات التعويض بين المناطق وعدم وجود إرشادات علاجية موحدة لهذا المرض النادر يشكلان عوائق إضافية أمام التبني الواسع النطاق.

- سيكون التغلب على هذه التحديات من خلال توسيع نطاق البحوث السريرية، والحصول على موافقات تنظيمية أوسع، وتحسين أطر التعويض، وزيادة مبادرات التوعية، أمراً بالغ الأهمية للحفاظ على نمو السوق على المدى الطويل.

نطاق سوق علاج متلازمة سيزاري

يتم تقسيم السوق على أساس التشخيص ونوع العلاج والأدوية وطريقة الإعطاء والمستخدمين النهائيين وقناة التوزيع.

- حسب التشخيص

استنادًا إلى التشخيص، يُقسّم سوق علاج متلازمة سيزاري إلى التنميط المناعي، واختبار إعادة ترتيب جين مستقبلات الخلايا التائية (TCR)، وغيرها. وقد استحوذ قطاع التنميط المناعي على الحصة الأكبر من إيرادات السوق بنسبة تقارب 46.7% في عام 2025، نظرًا لدوره المحوري في التشخيص النهائي لمتلازمة سيزاري من خلال تحليل التدفق الخلوي. يُمكّن التنميط المناعي من تحديد الخلايا التائية الخبيثة المنتشرة في الدم بدقة من خلال تقييم المؤشرات السطحية مثل إيجابية CD4 وفقدان التعبير عن CD7 أو CD26. يُعتمد هذا الأسلوب التشخيصي على نطاق واسع في المستشفيات التخصصية ومختبرات الأورام نظرًا لسرعة نتائجه وقابليته للتكرار. ويعتمد الأطباء بشكل كبير على التنميط المناعي في كل من التشخيص الأولي وتحديد مرحلة المرض. كما تدعم هذه التقنية مراقبة استجابة العلاج، مما يزيد من وتيرة إعادة الاختبار. ويُعزز توفر بنية تحتية قوية لتقنية التدفق الخلوي في أنظمة الرعاية الصحية المتقدمة من اعتمادها. يساهم ازدياد الوعي بأهمية التشخيص المبكر لأورام الغدد الليمفاوية التائية الجلدية في نمو هذا المجال. كما يُحسّن التكامل مع منصات المختبرات الآلية من كفاءة العمل. وتدعم سياسات التعويض المواتية لتشخيصات قياس التدفق الخلوي توليد الإيرادات. ويضمن موثوقية هذه الطريقة في مختلف مراحل المرض استخدامها بشكل مستمر. ويساهم ارتفاع معدل الإصابة بالأورام الليمفاوية النادرة في استمرار الطلب. ونتيجة لذلك، ظلّ التنميط المناعي النمط التشخيصي السائد في عام 2025.

من المتوقع أن يشهد قطاع اختبار إعادة ترتيب جين مستقبلات الخلايا التائية (TCR) أسرع معدل نمو سنوي مركب بنحو 11.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدام التشخيص الجزيئي في علم الأورام. يتيح اختبار إعادة ترتيب جين TCR تأكيد الاستنساخ في مجموعات الخلايا التائية الخبيثة، وهو أمر بالغ الأهمية في الحالات الغامضة أو في المراحل المبكرة. ويشجع التركيز المتزايد على الطب الدقيق على التأكيد الجزيئي للتشخيص. كما أن التطورات في تقنيات تفاعل البوليميراز المتسلسل (PCR) وتقنيات التسلسل من الجيل التالي تعزز حساسية الاختبار ودقته. ويدعم تزايد توافر مختبرات علم الأمراض الجزيئي اعتماد هذا الاختبار. وتوصي الإرشادات السريرية بشكل متزايد بإجراء اختبار TCR جنبًا إلى جنب مع التنميط المناعي. ويساهم ارتفاع تمويل الأبحاث في مجال الأورام الدموية الخبيثة في تسريع استخدامه. ويُستخدم الاختبار أيضًا لمراقبة المرض والكشف عن الانتكاس. كما أن زيادة الوعي بين أطباء الجلد وأطباء الأورام يعزز الطلب عليه. ويساهم انخفاض تكاليف الاختبارات الجزيئية في تحسين إمكانية الوصول إليه. ويتزايد اعتماده في المستشفيات الأكاديمية والبحثية. ونتيجة لذلك، من المتوقع أن ينمو قطاع إعادة ترتيب جين مستقبلات الخلايا التائية بسرعة.

- حسب نوع العلاج

استنادًا إلى نوع العلاج، ينقسم سوق علاج متلازمة سيزاري إلى العلاج القياسي والعلاج المتقدم. استحوذ العلاج القياسي على الحصة الأكبر من إيرادات السوق، بنسبة 52.4% تقريبًا في عام 2025، مدفوعًا بالاستمرار في استخدام الأساليب العلاجية التقليدية مثل العلاج الضوئي خارج الجسم، والكورتيكوستيرويدات الجهازية، والعلاج بالإنترفيرون، والعلاج الكيميائي التقليدي. تحظى هذه العلاجات بقبول واسع النطاق كخط علاج أولي نظرًا للأدلة السريرية الراسخة وبروتوكولات العلاج المعتمدة. غالبًا ما يبدأ الأطباء بالعلاجات القياسية فور التشخيص للسيطرة على أعراض مثل احمرار الجلد والحكة. تتميز العلاجات القياسية بسهولة الوصول إليها في كل من المناطق المتقدمة والنامية. انخفاض تكاليف العلاج مقارنةً بالعلاجات البيولوجية يدعم انتشارها على نطاق واسع. المستشفيات مجهزة تجهيزًا جيدًا لتقديم هذه العلاجات بكفاءة. كما أن توفر التأمين الصحي للعلاجات التقليدية يعزز الطلب عليها. تُستخدم العلاجات القياسية بشكل متكرر ضمن أنظمة علاجية مركبة، مما يزيد من استخدامها. كما أن إلمام الأطباء بها يعزز معدلات وصفها. يدعم تحمل المرضى لها وملامح السلامة المتوقعة استمرار استخدامها. تعزز الخبرة السريرية طويلة الأمد الثقة. ولذلك، يبقى العلاج القياسي هو الخيار المهيمن.

من المتوقع أن يسجل قطاع العلاجات المتقدمة أسرع معدل نمو سنوي مركب بنسبة 13.6% تقريبًا خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الإقبال على العلاجات الموجهة، والعلاجات المناعية، والعلاجات البيولوجية. توفر العلاجات المتقدمة تحكمًا أفضل في المرض ونتائج أفضل للبقاء على قيد الحياة دون تطور المرض. يدعم تزايد استثمارات البحث والتطوير في الأورام الدموية النادرة توسيع نطاق العلاجات المتاحة. تساهم الموافقات التنظيمية على الأجسام المضادة وحيدة النسيلة الجديدة في تسريع انتشارها في السوق. يفضل المرضى بشكل متزايد العلاجات المتقدمة نظرًا لتحملها الأفضل. تشجع توجهات الطب الشخصي على اتباع مناهج علاجية موجهة. تكتسب العلاجات المتقدمة زخمًا في الخط الثاني من العلاج وفي الحالات المقاومة. يعزز ازدياد نشاط التجارب السريرية الوعي بهذه العلاجات وزيادة الإقبال عليها. يدعم توسيع التغطية التأمينية للعلاجات البيولوجية هذا النمو. تعزز نتائج البقاء على قيد الحياة المحسّنة ثقة الأطباء. يشهد الإقبال على هذه العلاجات قوة خاصة في أسواق الرعاية الصحية المتقدمة. ونتيجة لذلك، من المتوقع أن ينمو قطاع العلاجات المتقدمة بسرعة.

- عن طريق المخدرات

استنادًا إلى الأدوية، يُقسّم سوق علاج متلازمة سيزاري إلى فورينوستات، وموغاموليزوماب، وأدوية أخرى. استحوذ فورينوستات على الحصة الأكبر من إيرادات السوق بنسبة تقارب 38.9% في عام 2025، مدفوعًا بدوره الراسخ كمثبط لإنزيم هيستون دي أسيتيلاز (HDAC) في علاج سرطان الغدد الليمفاوية التائية الجلدية. يُوصف فورينوستات على نطاق واسع نظرًا لطريقة تناوله عن طريق الفم وفعاليته المثبتة في حالات الانتكاس أو المقاومة للعلاج. كما أن معرفة الأطباء الواسعة به تُسهم في استمرار الطلب عليه. تُحسّن قدرة الدواء على تخفيف الحكة الشديدة من جودة حياة المريض. ويدعم اعتماده التنظيمي طويل الأمد توافره عالميًا. تُعزز التركيبات الجنيسة من القدرة على تحمل التكاليف وسهولة الوصول إليه. يُدرج فورينوستات عادةً في بروتوكولات العلاج المركب. تُعزز نتائج التجارب السريرية الإيجابية الثقة به. يُعزز إدراجه باستمرار في إرشادات العلاج من استخدامه. يدعم حجم الوصفات الطبية الكبير حصته من الإيرادات. يُزيد توافره في المستشفيات والصيدليات من انتشاره. لذلك، يبقى فورينوستات الدواء الرائد في السوق.

من المتوقع أن يشهد قطاع موغاموليزوماب أسرع معدل نمو سنوي مركب بنسبة 15.2% تقريبًا خلال الفترة من 2026 إلى 2033، مدفوعًا بفعاليته الموجهة ضد الخلايا التائية الخبيثة التي تُعبر عن مستقبل CCR4. وقد أظهر موغاموليزوماب فعالية فائقة في حالات متلازمة سيزاري المتقدمة والمقاومة للعلاج. وتساهم الموافقات التنظيمية المتزايدة في مختلف المناطق في توسيع نطاق وصول المرضى إليه. كما يدعم النمو تزايد استخدامه كعلاج من الخط الثاني. وتعزز الأدلة السريرية القوية ثقة الأطباء. ويساهم توسيع نطاق تصنيع المنتجات البيولوجية في تحسين استقرار الإمدادات. ويؤدي تزايد الإقبال على العلاجات المناعية الموجهة إلى تسريع تبنيه. كما أن تحسين خصائص السلامة والفعالية يدفع الطلب. ويساهم توسيع نطاق التغطية التأمينية في دعم القدرة على تحمل التكاليف. ويتزايد استخدامه في مراكز الأورام المتخصصة. وتساهم الدراسات السريرية الجارية في توسيع نطاق استخداماته. ونتيجة لذلك، من المتوقع أن يشهد موغاموليزوماب نموًا سريعًا.

- عن طريق الإدارة

استنادًا إلى طريقة الإعطاء، ينقسم سوق علاج متلازمة سيزاري إلى علاج فموي وعلاج بالحقن. استحوذ العلاج بالحقن على الحصة الأكبر من إيرادات السوق بنسبة تقارب 55.6% في عام 2025، مدفوعًا بالاستخدام الواسع النطاق للعلاجات البيولوجية القابلة للحقن والعلاجات القائمة على التسريب. تتطلب معظم العلاجات المتقدمة إعطاءً وريديًا في بيئات خاضعة للرقابة. تُفضل المستشفيات الإعطاء بالحقن في حالات المرض الشديدة. يُحسّن التحكم في الجرعات النتائج العلاجية، كما أن التوافر الحيوي العالي يدعم الفعالية. تُسهّل مراكز التسريب عملية تقديم العلاج. تُستخدم العلاجات بالحقن بشكل شائع في أنظمة علاجية مركبة. يضمن الإشراف السريري الدقيق السلامة، كما أن توفر متخصصين مدربين في الرعاية الصحية يدعم استخدامها. تُشجع آليات السداد المُعتمدة الإعطاء في المستشفيات، ويضمن ارتفاع عدد المرضى استدامة الإيرادات. وبالتالي، يبقى الإعطاء بالحقن هو الخيار المهيمن.

من المتوقع أن يشهد قطاع الأدوية الفموية أسرع نمو سنوي مركب بنسبة 12.8% تقريبًا خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد تفضيل المرضى للعلاج المنزلي المريح. تُقلل الأدوية الفموية من زيارات المستشفيات وعبء العلاج، كما يُسهم تحسين الالتزام بالعلاج في تحقيق نتائج أفضل. ويُعزز توسع خدمات الرعاية المنزلية للأورام من الإقبال عليها. ويدعم التطور المتزايد للعلاجات الفموية الموجهة نمو خط الإنتاج. كما تُحسّن تكاليف الإعطاء المنخفضة من القدرة على تحمل التكاليف. ويُكمل استخدام التطبيب عن بُعد استخدام العلاج الفموي. وتوفر العلاجات الفموية مرونة أكبر، كما تُسهم زيادة معدلات السلامة في زيادة قبولها. ويُوسع توفرها في الصيدليات التقليدية والإلكترونية نطاق الوصول إليها. وتدعم الاتجاهات المتزايدة في إدارة الأمراض المزمنة هذا النمو. وبالتالي، يشهد العلاج الفموي نموًا سريعًا.

- من قبل المستخدمين النهائيين

استنادًا إلى المستخدمين النهائيين، يُقسّم سوق علاج متلازمة سيزاري إلى المستشفيات، والرعاية المنزلية، والعيادات المتخصصة، وغيرها. استحوذ قطاع المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 44.3% تقريبًا في عام 2025، مدفوعًا بتعقيد إدارة المرض والحاجة إلى رعاية متعددة التخصصات. توفر المستشفيات خدمات تشخيص متقدمة ومرافق حقن وريدي. تتطلب الحالات الشديدة مراقبة المرضى المقيمين. يدعم توافر أطباء الأورام وأطباء الجلد هذه الهيمنة. تُدير المستشفيات التجارب السريرية، مما يزيد من استخدام الأدوية. تُشجع هياكل السداد القوية العلاج في المستشفيات. يُعزز الوصول إلى العلاجات المتقدمة الطلب. يدعم التدفق الكبير للمرضى نمو الإيرادات. تضمن المستشفيات إدارة شاملة للمرض. يُعزز وجود وحدات متخصصة في طب الأورام من اعتماد العلاج. يدعم التمويل الحكومي والخاص البنية التحتية. لذلك، تبقى المستشفيات المستخدم النهائي الرئيسي.

من المتوقع أن يشهد قطاع العيادات المتخصصة أسرع معدل نمو سنوي مركب بنسبة 13.1% تقريبًا خلال الفترة من 2026 إلى 2033، مدفوعًا بنمو مراكز طب الأورام الجلدية المتخصصة. توفر هذه العيادات خبرة متخصصة ورعاية شخصية. كما أن قصر فترات الانتظار يجذب المرضى، ويدعم الإقبال على العلاج الخارجي هذا النمو. وتُقدم العيادات بشكل متزايد علاجات متقدمة، ويدعم ارتفاع الاستثمار الخاص توسعها. كما أن تحسين القدرات التشخيصية يعزز الاستفادة من الخدمات، ويزيد من تفضيل المرضى للرعاية المتخصصة، ويدعم التوسع في المناطق الحضرية هذا النمو. ويُحسّن دمج الطب عن بُعد من إمكانية الوصول إلى الخدمات، كما أن زيادة الوعي بالأمراض يُحفز زيارات العيادات. وبالتالي، تشهد العيادات المتخصصة نموًا سريعًا.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم سوق علاج متلازمة سيزاري إلى صيدليات المستشفيات، والصيدليات الإلكترونية، وتجار التجزئة، وغيرها. استحوذت صيدليات المستشفيات على الحصة الأكبر من إيرادات السوق، بنسبة تقارب 49.5% في عام 2025، مدفوعةً بالصرف الكبير لأدوية الأورام المتخصصة. تتولى صيدليات المستشفيات إدارة تخزين الأدوية البيولوجية، ويدعم التكامل مع خدمات المرضى الداخليين هيمنتها في السوق. كما يضمن الصرف المُحكم سلامة الأدوية. تُوزّع الأدوية عالية التكلفة بشكل أساسي عبر المستشفيات، وتُعزز عقود الشراء القوية الإيرادات، ويُسهّل الامتثال للوائح التنظيمية عملية التوزيع في المستشفيات، ويُسهم التنسيق الوثيق مع الأطباء في دعم الاستخدام، ويُحافظ اعتماد المرضى الكبير على هذه الأدوية على الطلب، وتُعزز كفاءة إدارة المخزون من اعتمادها، كما يدعم توافق نظام السداد النمو. لذا، تُهيمن صيدليات المستشفيات على السوق.

من المتوقع أن يسجل قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنحو 14.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الإقبال على الرعاية الصحية الرقمية. تُحسّن المنصات الإلكترونية الوصول إلى الأدوية الفموية، ويدعم نمو الاستشارات الطبية عن بُعد استخدام الصيدليات الإلكترونية، كما تجذب سهولة الوصول والتوصيل المنزلي المرضى، وتُعزز شفافية الأسعار القدرة على تحمل التكاليف، ويُحفز التوسع في الأسواق الناشئة النمو، وتُصبح الأطر التنظيمية داعمة، وتضمن الخدمات اللوجستية المُحسّنة التسليم في الوقت المناسب، ويُعزز ارتفاع الطلب على العلاجات المزمنة حجم المبيعات، كما يدعم تفضيل المرضى للخصوصية الإقبال على هذه الصيدليات، ويُحسّن تكامل التكنولوجيا تجربة المستخدم. ونتيجةً لذلك، تشهد الصيدليات الإلكترونية نموًا سريعًا.

تحليل إقليمي لسوق علاج متلازمة سيزاري

- هيمنت أمريكا الشمالية على سوق علاج متلازمة سيزاري بحصة إيرادات بلغت حوالي 41.6% في عام 2025، مدعومة ببنية تحتية قوية لأبحاث الأورام، واعتماد واسع النطاق للعلاجات الجديدة والموجهة، وأطر سداد مواتية، ووجود شركات أدوية رائدة.

- تستفيد المنطقة من أنظمة رعاية صحية راسخة وقدرات تشخيصية متقدمة، مما يتيح التعرف المبكر والدقيق على الأورام الدموية الخبيثة النادرة مثل متلازمة سيزاري.

- تساهم الاستثمارات المستمرة في أبحاث السرطان، إلى جانب مستوى الوعي العالي بين المتخصصين في الرعاية الصحية، في تعزيز مكانة أمريكا الشمالية في السوق.

نظرة عامة على سوق علاج متلازمة سيزاري في الولايات المتحدة

استحوذ سوق علاج متلازمة سيزاري في الولايات المتحدة على غالبية الطلب الإقليمي في أمريكا الشمالية عام 2025، مدفوعًا بنشاط بحثي سريري مكثف وتوفر خيارات علاجية متقدمة على نطاق واسع. وتضم البلاد عددًا كبيرًا من مراكز الأورام والأمراض الجلدية المتخصصة التي تتبنى بنشاط علاجات مبتكرة، بما في ذلك الأجسام المضادة وحيدة النسيلة والأدوية المعدلة للمناعة. وتساهم سياسات التعويض المواتية والمشاركة الفعالة في التجارب السريرية في تسريع تبني علاجات متلازمة سيزاري الجديدة، مما يعزز نمو السوق بشكل كبير.

نظرة عامة على سوق علاج متلازمة سيزاري في أوروبا

من المتوقع أن يشهد سوق علاج متلازمة سيزاري في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بزيادة الوعي بسرطان الغدد الليمفاوية التائية الجلدية والتركيز المتزايد على التشخيص المبكر للسرطان. كما تدعم أنظمة الرعاية الصحية العامة المتطورة في المنطقة، إلى جانب التوسع في استخدام علاجات الأورام المتقدمة، نمو السوق. وتساهم مبادرات البحث المستمرة والتعاون بين المؤسسات الأكاديمية وشركات الأدوية في تعزيز توافر خيارات العلاج في جميع أنحاء أوروبا.

نظرة عامة على سوق علاج متلازمة سيزاري في المملكة المتحدة

من المتوقع أن يشهد سوق علاج متلازمة سيزاري في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب، مدعومًا بتزايد الاهتمام بإدارة السرطانات النادرة وتحسين فرص الحصول على رعاية متخصصة في طب الأورام. وتساهم برامج الرعاية الصحية المدعومة حكوميًا وارتفاع مستوى الوعي بين الأطباء بشأن الأساليب العلاجية المتقدمة في دفع نمو السوق. كما يُسهم توسيع نطاق خدمات التشخيص والمشاركة في التجارب السريرية الدولية في دعم تبني خيارات علاجية مبتكرة في البلاد.

نظرة عامة على سوق علاج متلازمة سيزاري في ألمانيا

من المتوقع أن يشهد سوق علاج متلازمة سيزاري في ألمانيا نموًا ملحوظًا خلال الفترة المتوقعة، مدفوعًا ببنية تحتية قوية للرعاية الصحية واستثمارات ضخمة في البحوث الطبية. ويُسهم تركيز ألمانيا على الطب الدقيق والابتكار في مجال الأورام في تعزيز تبني العلاجات الموجهة للأورام الدموية النادرة. إضافةً إلى ذلك، يدعم التعاون المتزايد بين المؤسسات البحثية وشركات الأدوية تطوير وتوفير خيارات علاجية متقدمة.

نظرة عامة على سوق علاج متلازمة سيزاري في منطقة آسيا والمحيط الهادئ

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع نمو في سوق علاج متلازمة سيزاري خلال الفترة المتوقعة، مسجلةً معدل نمو سنوي مركب يبلغ حوالي 18.9%. ويعود هذا النمو السريع إلى تحسين قدرات تشخيص السرطان، وتوسيع نطاق الوصول إلى رعاية الأورام المتخصصة، وزيادة الاستثمارات في قطاع الرعاية الصحية في الاقتصادات الناشئة. كما أن ازدياد الوعي بالأورام اللمفاوية النادرة، إلى جانب تحسينات البنية التحتية للرعاية الصحية، يُسهم في تسريع التشخيص المبكر واعتماد العلاج في جميع أنحاء المنطقة.

نظرة عامة على سوق علاج متلازمة سيزاري في اليابان

يشهد سوق علاج متلازمة سيزاري في اليابان نموًا متزايدًا بفضل التطورات في أبحاث الأورام والتركيز المتنامي على الطب الشخصي. ويُسهم ارتفاع نسبة كبار السن في البلاد وتزايد انتشار الأمراض المرتبطة بالسرطان في زيادة الطلب على خيارات علاجية فعّالة. كما يُعزز الدعم التنظيمي القوي والابتكار المستمر في تطوير الأدوية نمو السوق في اليابان.

نظرة عامة على سوق علاج متلازمة سيزاري في الصين

استحوذ سوق علاج متلازمة سيزاري في الصين على الحصة الأكبر من الإيرادات في سوق علاج هذه المتلازمة بمنطقة آسيا والمحيط الهادئ عام 2025، مدعومًا بارتفاع الإنفاق على الرعاية الصحية وتوسع البنية التحتية لعلاج الأورام. وتُسهم المبادرات الحكومية المتزايدة لتحسين تشخيص السرطان وتوفير العلاج، إلى جانب المشاركة المتنامية في البحوث السريرية، في دفع نمو السوق. كما يُعزز التوسع السريع في مستشفيات السرطان المتخصصة وتزايد توافر العلاجات المتقدمة مكانة الصين في السوق الإقليمية.

حصة السوق لعلاج متلازمة سيزاري

تتولى شركات راسخة قيادة صناعة علاج متلازمة سيزاري بشكل أساسي، بما في ذلك:

- جونسون آند جونسون (الولايات المتحدة الأمريكية)

- بريستول مايرز سكويب (الولايات المتحدة الأمريكية)

- شركة ميرك وشركاه (الولايات المتحدة الأمريكية)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- شركة نوفارتس إيه جي (سويسرا)

- شركة أبفي (الولايات المتحدة الأمريكية)

- شركة فايزر (الولايات المتحدة الأمريكية)

- سانوفي (فرنسا)

- شركة كيوا كيرين المحدودة (اليابان)

- شركة إيساي المحدودة (اليابان)

- سياتل جينيتكس (الولايات المتحدة)

- شركة سيلجين (الولايات المتحدة الأمريكية)

- شركة تاكيدا للأدوية (اليابان)

- أسترازينيكا (المملكة المتحدة)

- شركة أمجن (الولايات المتحدة الأمريكية)

- شركة إنسيت (الولايات المتحدة الأمريكية)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- مختبرات دكتور ريدي (الهند)

- شركة سيبلا المحدودة (الهند)

آخر التطورات في سوق علاج متلازمة سيزاري العالمي

- في يناير 2025، أعلنت شركتا كيوا كيرين إنترناشونال وسويكس بيوفارما عن موافقة صندوق التأمين الصحي الوطني الكرواتي ووزارة الصحة البلغارية على تغطية تكاليف دواء بوتيليجيو (موجاموليزوماب) للبالغين المصابين بالفطار الفطري ومتلازمة سيزاري، مما يمثل توسعًا كبيرًا في إمكانية الحصول على هذا العلاج البيولوجي الأساسي في وسط وشرق أوروبا، وذلك بعد إدراجه سابقًا في برنامج الأدوية التابع لوزارة الصحة البولندية. وقد ساهم هذا التوسع في زيادة فرص حصول المرضى على أحد العلاجات الجهازية القليلة المعتمدة لمتلازمة سيزاري، ويعكس جهودًا أوسع لتحسين توافر العلاج في الأسواق الأوروبية.

- في مايو 2025، عرضت شركة Innate Pharma بيانات متابعة طويلة الأمد من المرحلة الثانية من التجربة السريرية TELLOMAK، التي قيّمت دواء لاكوتاماب لدى مرضى متلازمة سيزاري والفطار الفطري، وذلك خلال الاجتماع السنوي للجمعية الأمريكية لعلم الأورام السريري (ASCO) لعام 2025. وقد أظهرت هذه البيانات فعالية سريرية ملحوظة لدى مرضى متلازمة سيزاري الذين خضعوا لعلاجات مكثفة سابقة، حيث بلغ معدل الاستجابة الكلي 42.9%، مع استجابات مستدامة استمرت لمدة متوسطة قدرها 25.6 شهرًا. تدعم هذه البيانات استمرار تطوير دواء لاكوتاماب وإمكاناته في تلبية الاحتياجات غير الملباة في هذا النوع النادر والشرس من سرطان الغدد الليمفاوية التائية الجلدية.

- في فبراير 2025، منحت إدارة الغذاء والدواء الأمريكية (FDA) دواء لاكوتاماب، وهو جسم مضاد أحادي النسيلة مضاد لـ KIR3DL2، تصنيف العلاج المبتكر لعلاج المرضى البالغين المصابين بمتلازمة سيزاري المتكررة أو المقاومة للعلاج بعد تلقيهم علاجين جهازيين سابقين على الأقل، وهو إنجاز تنظيمي يهدف إلى تسريع تطوير لاكوتاماب ومراجعته نظرًا للنتائج السريرية المبكرة الواعدة في هذه الفئة من المرضى الذين يصعب علاجهم.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.