Global Robotically Assisted Surgical Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

5.44 Billion

USD

7.00 Billion

2025

2033

USD

5.44 Billion

USD

7.00 Billion

2025

2033

| 2026 –2033 | |

| USD 5.44 Billion | |

| USD 7.00 Billion | |

| % | |

|

تقسيم سوق الأجهزة الجراحية الروبوتية العالمية، حسب النوع (روبوتات الاستجابة للطوارئ وروبوتات الخدمات، وروبوتات الجراحة، وروبوتات إعادة التأهيل، وغيرها)، والمكونات (البرمجيات والأجهزة)، والتطبيقات (جراحة أمراض النساء، والجراحة الإشعاعية غير الجراحية، وجراحة المسالك البولية، وجراحة الأعصاب، وجراحة العظام، وأنظمة الروبوتات للاستجابة للطوارئ، والجراحة العامة، وأنظمة الروبوتات للخدمات، وغيرها من التطبيقات السريرية)، والمستخدمين النهائيين (المستشفيات والعيادات ومراكز الجراحة النهارية ، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الأجهزة الجراحية بمساعدة الروبوت

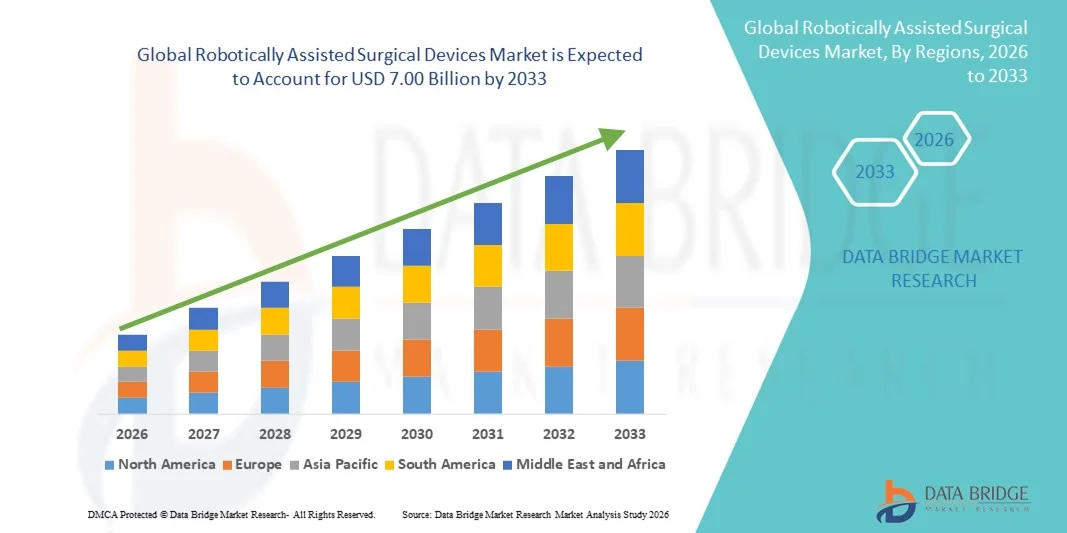

- بلغت قيمة سوق الأجهزة الجراحية الروبوتية العالمية 5.44 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 7.00 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 3.21% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى سرعة تبني الإجراءات الجراحية طفيفة التوغل والتطورات التكنولوجية المستمرة في الأنظمة الروبوتية، مما يؤدي إلى تحسين دقة الجراحة، وتقليل معدلات المضاعفات، وتسريع تعافي المرضى في مختلف التخصصات السريرية.

- علاوة على ذلك، فإن الطلب المتزايد على تحسين نتائج العمليات الجراحية، وتقليل مدة الإقامة في المستشفى، وتوفير بيئة عمل مريحة للجراحين، يُرسخ مكانة الأجهزة الجراحية الروبوتية كحل مفضل في غرف العمليات الحديثة. وتُسهم هذه العوامل المتضافرة في تسريع تبني الأجهزة الجراحية الروبوتية، مما يُعزز نمو السوق بشكل ملحوظ.

تحليل سوق الأجهزة الجراحية بمساعدة الروبوت

- أصبحت الأجهزة الجراحية التي تعمل بمساعدة الروبوت، والتي تُمكّن الجراحين من إجراء عمليات معقدة بدقة ومرونة وتحكم مُحسّنين، جزءًا لا يتجزأ من الممارسة الجراحية الحديثة في مختلف التخصصات مثل جراحة المسالك البولية، وأمراض النساء، وجراحة العظام، وجراحة القلب والصدر، والجراحة العامة، وذلك لقدرتها على دعم التدخلات الجراحية طفيفة التوغل.

- يعود الطلب المتزايد على الأجهزة الجراحية بمساعدة الروبوتات في المقام الأول إلى تزايد الإقبال على الجراحات طفيفة التوغل، وارتفاع معدل الإصابة بالأمراض المزمنة التي تتطلب تدخلاً جراحياً، وتحسين النتائج السريرية، وتقليل مدة الإقامة في المستشفيات، وزيادة اعتماد المستشفيات في جميع أنحاء العالم على التقنيات الجراحية المتقدمة.

- هيمنت أمريكا الشمالية على سوق الأجهزة الجراحية الروبوتية، محققةً أعلى حصة من الإيرادات بنسبة تقارب 45.6% في عام 2025، مدعومةً بارتفاع الإنفاق على الرعاية الصحية، والتبني المبكر للتقنيات الجراحية المتقدمة، وأنظمة التعويض القوية، ووجود الشركات الرائدة في السوق. واستحوذت الولايات المتحدة على حصة كبيرة من الإيرادات الإقليمية بفضل ارتفاع حجم العمليات الجراحية والاستثمارات المستمرة في منصات الجراحة الروبوتية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نمواً في سوق الأجهزة الجراحية بمساعدة الروبوت خلال الفترة المتوقعة، مسجلةً معدل نمو سنوي مركب يبلغ حوالي 12.4%، مدفوعةً بتحسين البنية التحتية للرعاية الصحية، وزيادة السياحة العلاجية، وارتفاع الوعي بالإجراءات الجراحية طفيفة التوغل، وتزايد الاستثمارات في التقنيات الجراحية المتقدمة في دول مثل الصين والهند واليابان.

- استحوذ قطاع الأجهزة على الحصة الأكبر من إيرادات السوق بنسبة 64.1% في عام 2025، مدفوعًا بالتكاليف المرتفعة المرتبطة بالأذرع الروبوتية وأنظمة التحكم وأجهزة الاستشعار ومكونات التصوير.

نطاق التقرير وتجزئة سوق الأجهزة الجراحية بمساعدة الروبوت

|

صفات |

أهم المعلومات السوقية حول الأجهزة الجراحية بمساعدة الروبوت |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق الأجهزة الجراحية بمساعدة الروبوت

تزايد الإقبال على الجراحة الروبوتية طفيفة التوغل والموجهة بدقة

- يُعدّ التحوّل المتزايد نحو الإجراءات الجراحية طفيفة التوغل، التي توفر دقة محسّنة، وتقليل الصدمات، وتسريع تعافي المريض، اتجاهاً هاماً ومتسارعاً في السوق العالمية للأجهزة الجراحية بمساعدة الروبوت.

- تُستخدم الأنظمة الروبوتية بشكل متزايد في الإجراءات المعقدة مثل جراحة المسالك البولية، وأمراض النساء، وجراحة العظام، والجراحة العامة، وذلك لقدرتها على تحسين دقة الجراحة ونتائجها.

- فعلى سبيل المثال، في عام 2024، وسّعت العديد من المستشفيات الرائدة في أمريكا الشمالية وأوروبا استخدام المنصات الروبوتية المساعدة في عمليات استئصال البروستاتا والجراحات النسائية، مما أدى إلى تقصير مدة الإقامة في المستشفى وتقليل المضاعفات بعد الجراحة.

- تُمكّن التطورات التكنولوجية، مثل أنظمة التصوير المحسّنة، والأذرع الروبوتية المطوّرة ذات البراعة الأكبر، وقدرات تغيير نطاق الحركة، الجراحين من إجراء عمليات جراحية بالغة التعقيد بثقة وتحكم أكبر.

- علاوة على ذلك، فإن دمج الأنظمة الروبوتية مع أدوات التصوير والملاحة المتقدمة يُحسّن عملية اتخاذ القرارات أثناء الجراحة واتساق الإجراءات.

- يُعيد هذا التوجه نحو الجراحة الدقيقة والتدخل الجراحي المحدود تشكيل المعايير الجراحية عالميًا، مما يدفع مقدمي الرعاية الصحية إلى الاستثمار في المنصات الروبوتية للحفاظ على قدرتهم التنافسية وتحسين جودة رعاية المرضى.

- من المتوقع أن يؤدي القبول المتزايد للجراحة الروبوتية بين الجراحين والمرضى على حد سواء إلى تسريع تبنيها في السوق عبر أنظمة الرعاية الصحية المتقدمة والناشئة على حد سواء.

ديناميكيات سوق الأجهزة الجراحية بمساعدة الروبوت

السائق

تزايد الطلب على نتائج جراحية متقدمة وتزايد حجم العمليات الجراحية

- يُعدّ تزايد العبء العالمي للأمراض المزمنة والسرطان والحالات المرتبطة بالتقدم في السن والتي تتطلب تدخلاً جراحياً عاملاً رئيسياً في زيادة الطلب على الأجهزة الجراحية بمساعدة الروبوت.

- إن ارتفاع أعداد العمليات الجراحية، إلى جانب الحاجة إلى تحسين النتائج السريرية، يشجع المستشفيات على تبني التقنيات الروبوتية.

- فعلى سبيل المثال، في عام 2025، زادت المؤسسات الصحية في جميع أنحاء منطقة آسيا والمحيط الهادئ استثماراتها في أنظمة الجراحة الروبوتية لإدارة أعداد المرضى المتزايدة مع الحفاظ على دقة وكفاءة عالية في الإجراءات.

- توفر الإجراءات التي تتم بمساعدة الروبوت فوائد مثل تقليل فقدان الدم، وانخفاض معدلات العدوى، وأوقات تعافي أسرع، مما يجعلها جذابة لكل من المرضى ومقدمي الرعاية الصحية.

- إن التوسع في توافر الجراحين الروبوتيين المدربين وبرامج التدريب الجراحي المتخصصة يدعم نمو السوق بشكل أكبر

- بالإضافة إلى ذلك، يساهم تزايد الإنفاق على الرعاية الصحية والمبادرات الحكومية الرامية إلى تحديث البنية التحتية للمستشفيات في التوسع المطرد لسوق الأجهزة الجراحية بمساعدة الروبوت.

ضبط النفس/التحدي

ارتفاع تكاليف الاستثمار ومحدودية إمكانية الوصول في المناطق النامية

- لا تزال التكلفة الأولية المرتفعة المرتبطة باقتناء وتركيب وصيانة أنظمة الجراحة الروبوتية تشكل تحديًا كبيرًا، لا سيما بالنسبة للمستشفيات الصغيرة والمتوسطة الحجم. ويمكن أن تحد تكلفة المعدات وعقود الصيانة والأدوات التي تُستخدم لمرة واحدة من انتشار استخدامها على نطاق واسع.

- فعلى سبيل المثال، تواجه العديد من مرافق الرعاية الصحية في أمريكا اللاتينية وأفريقيا وأجزاء من جنوب شرق آسيا قيودًا على الميزانية تحد من الوصول إلى منصات الجراحة الروبوتية المتقدمة.

- قد يؤدي اشتراط التدريب المكثف للجراحين والدعم الفني الماهر إلى إبطاء عملية التبني، لا سيما في المناطق ذات البنية التحتية المحدودة للرعاية الصحية.

- قد تعيق المخاوف المتعلقة بمنحنيات تعلم الإجراءات وتعقيد العمليات قبولها بين بعض الفرق الجراحية

- يُعدّ التغلب على هذه التحديات من خلال تطوير أنظمة فعّالة من حيث التكلفة، وتوسيع برامج التدريب، وتحسين أطر التعويض، أمراً ضرورياً لضمان النمو المستدام لسوق الأجهزة الجراحية بمساعدة الروبوت على مستوى العالم.

نطاق سوق الأجهزة الجراحية بمساعدة الروبوت

يتم تقسيم السوق على أساس النوع والمكونات والتطبيق والمستخدمين النهائيين.

- حسب النوع

استنادًا إلى النوع، يُقسّم سوق الأجهزة الجراحية الروبوتية إلى روبوتات الاستجابة للطوارئ والمرافق العامة، والروبوتات الجراحية، وروبوتات إعادة التأهيل، وغيرها. استحوذ قطاع الروبوتات الجراحية على الحصة الأكبر من إيرادات السوق بنسبة 52.4% في عام 2025، مدفوعًا بالانتشار السريع للمنصات الروبوتية في العمليات الجراحية طفيفة التوغل. تُستخدم الروبوتات الجراحية على نطاق واسع في جراحة المسالك البولية، وأمراض النساء، وجراحة العظام، والجراحة العامة، نظرًا لدقتها العالية وقدرتها على توفير رؤية محسّنة. تستثمر المستشفيات بشكل متزايد في أنظمة الروبوتات الجراحية لتحسين نتائج العمليات الجراحية وتقليل معدلات المضاعفات. يدعم تزايد إقبال الجراحين على التقنيات الروبوتية هذا الهيمنة. كما يُعزز ارتفاع عدد العمليات الجراحية المعقدة الطلب عليها. تُسهم الميزات المتقدمة، مثل التصوير ثلاثي الأبعاد، وترشيح الارتعاش، وتوسيع نطاق الحركة، في تعزيز استخدامها. يدعم نظام التعويضات المواتي للعمليات الروبوتية في الأسواق المتقدمة حصة الإيرادات. يُعزز تزايد إقبال المرضى على العمليات طفيفة التوغل ريادة السوق. يساهم الابتكار المستمر للمنتجات من قبل الشركات المصنعة الرئيسية في تعزيز مكانتها الرائدة. وتساهم برامج التدريب وشهادات جراحة الروبوت في توسيع نطاق استخدامها. كما تعزز معدلات النجاح العالية للإجراءات اعتمادها في مختلف مرافق الرعاية الصحية.

من المتوقع أن يشهد قطاع روبوتات إعادة التأهيل أسرع نمو، مسجلاً معدل نمو سنوي مركب قدره 18.9% خلال الفترة من 2026 إلى 2033، مدفوعاً بالطلب المتزايد على حلول إعادة التأهيل بعد العمليات الجراحية وإعادة التأهيل العصبي. كما أن ارتفاع معدلات الإصابة بالسكتة الدماغية وإصابات الحبل الشوكي واضطرابات العظام يُسهم في زيادة الإقبال على هذه التقنية. تُمكّن روبوتات إعادة التأهيل من أداء حركات متكررة ومنضبطة تُحسّن من نتائج تعافي المرضى. ويؤدي تزايد عدد كبار السن إلى زيادة احتياجات إعادة التأهيل على مستوى العالم. وتُسرّع التطورات التكنولوجية، مثل أنظمة التحكم في الحركة المدعومة بالذكاء الاصطناعي وأنظمة التغذية الراجعة الفورية، من وتيرة النمو. وتعتمد المستشفيات ومراكز إعادة التأهيل بشكل متزايد على أنظمة العلاج الروبوتية لتحسين الكفاءة. كما يدعم التركيز المتزايد على خفض تكاليف الرعاية الصحية طويلة الأجل هذا التوجه. وتُساهم حلول إعادة التأهيل الروبوتية المنزلية أيضاً في النمو. ويُعزز الوعي المتزايد بين أخصائيي العلاج الطبيعي من استخدام هذه التقنية. وتُساهم المبادرات الحكومية الداعمة لتقنيات إعادة التأهيل في زيادة التوسع. وتُقدم الأسواق الناشئة فرص نمو قوية.

- حسب المكون

استنادًا إلى المكونات، ينقسم سوق الأجهزة الجراحية الروبوتية إلى قسمين: الأجهزة والبرمجيات. استحوذ قسم الأجهزة على الحصة الأكبر من إيرادات السوق بنسبة 64.1% في عام 2025، مدفوعًا بالتكاليف المرتفعة المرتبطة بالأذرع الروبوتية وأنظمة التحكم وأجهزة الاستشعار ومكونات التصوير. تُشكل الأجهزة الروبوتية الجراحية جوهر الأنظمة الروبوتية، وتتطلب استثمارات رأسمالية كبيرة. تخصص المستشفيات ميزانيات ضخمة لاقتناء منصات روبوتية متطورة. تساهم التحديثات المستمرة للأدوات والملحقات الروبوتية في الحفاظ على هيمنة السوق من حيث الإيرادات. كما يدعم ازدياد تركيب الأنظمة الروبوتية الجديدة عالميًا حصة السوق. ويساهم ارتفاع الطلب على استبدال الأدوات الروبوتية الاستهلاكية في النمو. تعمل المكونات الميكانيكية المتقدمة على تحسين الدقة والمتانة. ويؤدي توسع برامج الجراحة الروبوتية إلى زيادة شراء الأجهزة. كما يدعم تزايد عدد العمليات الجراحية التي تُجرى باستخدام الروبوت الإيرادات. ويعزز التواجد القوي للشركات المصنعة الراسخة من هيمنة السوق. وتساهم الموافقات التنظيمية على مكونات الأجهزة المتقدمة في زيادة اعتماد هذه الأجهزة.

من المتوقع أن يشهد قطاع البرمجيات أسرع نمو، بمعدل نمو سنوي مركب قدره 16.7% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد دمج الذكاء الاصطناعي وتحليلات البيانات في الأنظمة الروبوتية. تُحسّن البرمجيات تخطيط العمليات الجراحية، والملاحة، ودعم اتخاذ القرارات في الوقت الفعلي. كما يُسهم التوسع في استخدام خوارزميات التعلم الآلي في تحسين دقة العمليات الجراحية ونتائجها. وتُوفر ترقيات البرمجيات تحسينات فعّالة من حيث التكلفة مقارنةً بالأجهزة. ويدعم الطلب المتزايد على منصات الروبوتات السحابية هذا النمو. وتسعى المستشفيات إلى حلول متقدمة للتصور وتحسين سير العمل. وتُطيل التحديثات البرمجية المستمرة دورة حياة الأنظمة. كما تُعزز متطلبات الأمن السيبراني وإدارة البيانات المتزايدة الاستثمارات في البرمجيات. ويُحفز التوسع في الجراحة عن بُعد والروبوتات عن بُعد تبني هذه التقنيات. ويدعم التركيز المتزايد على حلول الجراحة الشخصية هذا النمو. ويُسرّع القبول التنظيمي لبرمجيات الجراحة القائمة على الذكاء الاصطناعي من وتيرة التوسع.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم سوق الأجهزة الجراحية الروبوتية إلى جراحة أمراض النساء، والجراحة الإشعاعية غير الجراحية، وجراحة المسالك البولية، وجراحة الأعصاب، وجراحة العظام، وأنظمة الاستجابة الروبوتية للطوارئ، والجراحة العامة، وأنظمة الروبوتات متعددة الاستخدامات، وتطبيقات سريرية أخرى. استحوذ قطاع جراحة المسالك البولية على الحصة الأكبر من إيرادات السوق بنسبة 28.6% في عام 2025، مدفوعًا بالانتشار الواسع لأنظمة الروبوت في جراحات استئصال البروستاتا والكلى. توفر المساعدة الروبوتية دقة فائقة في المساحات التشريحية الضيقة. يدعم الانتشار الواسع لسرطان البروستاتا عالميًا الطلب على هذه التقنية. يفضل الجراحون أنظمة الروبوت لتحسين براعتهم وتقليل فقدان الدم. كما أن قصر مدة الإقامة في المستشفى يزيد من إقبال المرضى عليها. الأدلة السريرية القوية التي تدعم إجراءات جراحة المسالك البولية الروبوتية تدفع إلى تبنيها. سياسات التعويض المواتية تدعم النمو. تستثمر المستشفيات بكثافة في برامج جراحة المسالك البولية الروبوتية. تُحسّن التطورات التكنولوجية كفاءة العمليات الجراحية. توفر التدريب يُسرّع من تبني الجراحين لهذه التقنية. كما أن تزايد عدد كبار السن يدفع إلى زيادة حجم عمليات جراحة المسالك البولية.

من المتوقع أن يسجل قطاع جراحة العظام أسرع نمو، بمعدل نمو سنوي مركب قدره 17.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بارتفاع حجم عمليات استبدال المفاصل وجراحات العمود الفقري. تعمل الأنظمة الروبوتية على تحسين محاذاة الغرسات ودقة الجراحة. كما أن تزايد حالات الإصابة بهشاشة العظام يعزز الطلب على هذه العمليات. ويساهم شيخوخة السكان في زيادة حجم عمليات جراحة العظام. وتتجه المستشفيات بشكل متزايد إلى استخدام جراحة العظام الروبوتية لتقليل معدلات إعادة الجراحة. وتدعم التطورات التكنولوجية في أنظمة الملاحة هذا النمو. كما أن زيادة وعي المرضى بفوائد الروبوتات يحفز الطلب. ويساهم التوسع في عمليات استبدال الركبة والورك الروبوتية في تسريع تبني هذه التقنية. ويفضل الجراحون استخدام الروبوتات لضمان دقة النتائج. كما أن ارتفاع الإنفاق على الرعاية الصحية يدعم الاستثمار في هذا المجال. وتُظهر الأسواق الناشئة إمكانات قوية لتبني جراحة العظام الروبوتية.

- من قبل المستخدمين النهائيين

استنادًا إلى المستخدمين النهائيين، يُقسّم سوق الأجهزة الجراحية الروبوتية إلى المستشفيات والعيادات ومراكز الجراحة النهارية وغيرها. استحوذ قطاع المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 61.8% في عام 2025، مدفوعًا بارتفاع حجم العمليات الجراحية وتوفر البنية التحتية المتطورة. تُعدّ المستشفيات من أوائل الجهات التي تتبنى أنظمة الروبوتات عالية التكلفة. يدعم وجود جراحين مهرة استخدام الروبوتات، كما يُبرر التدفق الكبير للمرضى الاستثمارات الرأسمالية. تُجري المستشفيات عمليات جراحية روبوتية معقدة متعددة التخصصات، ويدعم توفر الرعاية ما بعد الجراحة هيمنتها. تُحفّز المستشفيات التعليمية التدريب على استخدام الروبوتات وتبنيها، وتُشجع أطر التعويض القوية على إجراء العمليات في المستشفيات. تُعزز التعاونات البحثية تركيب أنظمة الروبوتات، وتقود المستشفيات تبني منصات الروبوتات من الجيل التالي، وتحافظ التحديثات المستمرة للأنظمة على حصتها في الإيرادات.

من المتوقع أن يشهد قطاع مراكز الجراحة النهارية أسرع نمو، مسجلاً معدل نمو سنوي مركب قدره 15.6% خلال الفترة من 2026 إلى 2033، مدفوعاً بالتحول نحو الجراحات الروبوتية للمرضى الخارجيين. توفر هذه المراكز بدائل فعالة من حيث التكلفة للمستشفيات، كما أن قصر فترات التعافي يزيد من إقبال المرضى عليها. ويدعم التوسعَ تزايدُ استخدام الإجراءات الروبوتية طفيفة التوغل، بينما يُسهم التصغير التكنولوجي في زيادة اعتماد هذه المراكز. ويُحفز النمو تزايدُ عدد مراكز الجراحة النهارية المتخصصة، حيث يفضلها الجراحون لكفاءة سير العمل فيها. كما يدعم النموَ نظامُ التعويضات المواتي للإجراءات التي تُجرى للمرضى الخارجيين، بالإضافة إلى ارتفاع طلب المرضى على الخروج في نفس اليوم. ويُسرّع التوسع في استخدام المنصات الروبوتية المصممة خصيصاً لهذه المراكز من نموها، وتشهد الاقتصادات الناشئة انتشاراً متزايداً لها.

تحليل إقليمي لسوق الأجهزة الجراحية بمساعدة الروبوت

- هيمنت أمريكا الشمالية على سوق الأجهزة الجراحية بمساعدة الروبوتات بحصة إيرادات بلغت حوالي 45.6% في عام 2025، مدعومة بارتفاع الإنفاق على الرعاية الصحية، والتبني المبكر للتقنيات الجراحية المتقدمة، وأطر التعويض القوية، ووجود اللاعبين الرئيسيين في السوق.

- تستفيد المنطقة من بنية تحتية متطورة للمستشفيات وتكامل سريع للأنظمة الروبوتية في مختلف التخصصات الجراحية مثل جراحة المسالك البولية، وأمراض النساء، وجراحة القلب والصدر، والجراحة العامة.

- وقد ساهم التقدم التكنولوجي المستمر والدعم التنظيمي المواتي في تعزيز نمو السوق بشكل أكبر

نظرة عامة على سوق الأجهزة الجراحية الروبوتية في الولايات المتحدة

: استحوذت الأجهزة الجراحية الروبوتية في الولايات المتحدة على الحصة الأكبر من سوق أمريكا الشمالية في عام 2025، مدفوعةً بارتفاع حجم العمليات الجراحية، والانتشار الواسع للإجراءات الجراحية طفيفة التوغل، والاستثمارات المتواصلة في منصات الجراحة الروبوتية. ويستمر التواجد القوي للشركات الرائدة في تصنيع أنظمة الروبوت، إلى جانب برامج تدريب الجراحين المتزايدة والأدلة السريرية التي تدعم نتائج الجراحة الروبوتية، في دفع عجلة نمو السوق في البلاد.

نظرة عامة على سوق الأجهزة الجراحية الروبوتية في أوروبا:

من المتوقع أن يشهد سوق الأجهزة الجراحية الروبوتية في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدعومًا بتزايد الإقبال على تقنيات الجراحة طفيفة التوغل، وارتفاع معدلات انتشار الأمراض المزمنة، وتنامي الاستثمارات في تحديث الرعاية الصحية. وتُعدّ المبادرات الحكومية الداعمة، وتوسيع نطاق الوصول إلى الرعاية الجراحية المتقدمة، وزيادة قبول الإجراءات الجراحية الروبوتية في المستشفيات العامة والخاصة، من العوامل الرئيسية الدافعة للنمو الإقليمي.

نظرة عامة على سوق الأجهزة الجراحية الروبوتية في المملكة المتحدة:

من المتوقع أن يشهد سوق الأجهزة الجراحية الروبوتية في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب، مدفوعًا بالطلب المتزايد على الجراحات الدقيقة، والتركيز المتزايد على تقليل مدة الإقامة في المستشفيات، وتزايد استخدام الأنظمة الروبوتية ضمن هيئة الخدمات الصحية الوطنية (NHS). كما تُسهم الاستثمارات المستمرة في الابتكار الجراحي وبرامج التدريب في دعم نمو السوق.

نظرة عامة على سوق الأجهزة الجراحية الروبوتية في ألمانيا:

من المتوقع أن يشهد سوق الأجهزة الجراحية الروبوتية في ألمانيا نموًا ملحوظًا خلال الفترة المتوقعة، مدفوعًا بنظامها البيئي القوي للتكنولوجيا الطبية، وبنيتها التحتية المتطورة للمستشفيات، واهتمامها بالابتكار الجراحي. كما أن ريادة ألمانيا في الهندسة الطبية وتزايد استخدام الأنظمة الروبوتية في العمليات الجراحية المعقدة يساهمان في دعم توسع السوق.

نظرة عامة على سوق الأجهزة الجراحية الروبوتية في منطقة آسيا والمحيط الهادئ:

من المتوقع أن تكون منطقة آسيا والمحيط الهادئ الأسرع نموًا في سوق الأجهزة الجراحية الروبوتية ، مسجلةً معدل نمو سنوي مركب يبلغ حوالي 12.4% خلال الفترة المتوقعة. ويعزى هذا النمو إلى تحسين البنية التحتية للرعاية الصحية، وزيادة السياحة العلاجية، وارتفاع الوعي بالإجراءات الجراحية طفيفة التوغل، وتزايد الاستثمارات في التقنيات الجراحية المتقدمة في الاقتصادات الناشئة. كما يُسهم توسيع نطاق الوصول إلى أنظمة الجراحة الروبوتية في المستشفيات العامة والخاصة في تسريع نمو السوق.

نظرة عامة على سوق الأجهزة الجراحية الروبوتية في اليابان:

يشهد سوق الأجهزة الجراحية الروبوتية في اليابان نموًا متسارعًا بفضل نظام الرعاية الصحية المتطور تقنيًا، وارتفاع نسبة كبار السن، وتزايد الطلب على العمليات الجراحية الدقيقة والطفيفة التوغل. ويُعد الدعم الحكومي القوي للابتكار الطبي والانتشار السريع للأنظمة الروبوتية في مختلف التطبيقات الجراحية المتخصصة من العوامل الرئيسية المساهمة في نمو السوق.

نظرة عامة على سوق الأجهزة الجراحية الروبوتية في الصين:

استحوذ سوق الأجهزة الجراحية الروبوتية في الصين على حصة كبيرة من سوق آسيا والمحيط الهادئ في عام 2025، مدفوعًا بالتوسع السريع في البنية التحتية للمستشفيات، وزيادة الإنفاق على الرعاية الصحية، وتزايد اعتماد التقنيات الجراحية المتقدمة. ويُعدّ ارتفاع عدد العمليات الجراحية، وتوسع السياحة العلاجية، وزيادة استثمارات الشركات المحلية والدولية، من العوامل الرئيسية التي تدفع نمو السوق في البلاد.

حصة سوق الأجهزة الجراحية بمساعدة الروبوت

تتصدر شركات راسخة صناعة الأجهزة الجراحية بمساعدة الروبوتات، بما في ذلك:

• شركة إنتويتيف سيرجيكال (الولايات المتحدة)

• شركة ميدترونيك (أيرلندا)

• شركة سترايكر (الولايات المتحدة)

• شركة زيمر بايوميت هولدينغز (الولايات المتحدة)

• شركة سميث آند نيفيو (المملكة المتحدة)

• شركة جونسون آند جونسون (الولايات المتحدة)

• شركة سي إم آر سيرجيكال (المملكة المتحدة)

• شركة أسينسوس سيرجيكال (الولايات المتحدة)

• شركة غلوبوس ميديكال (الولايات المتحدة)

• شركة رينيشو (المملكة المتحدة)

• شركة ثينك سيرجيكال (الولايات المتحدة)

• شركة ترانس إنتركس سيرجيكال (الولايات المتحدة)

• شركة ميدروبوتيكس (الولايات المتحدة)

• شركة تايتان ميديكال (كندا)

• شركة أكوراي (الولايات المتحدة)

• شركة سيمنز هيلثينيرز (ألمانيا)

• شركة فوجي فيلم هولدينغز (اليابان)

• شركة مايكروبورت ساينتيفيك (الصين)

• شركة أومني لايف ساينس (الهند)

• شركة أفاتيرا ميديكال (ألمانيا)

آخر التطورات في السوق العالمية للأجهزة الجراحية الروبوتية

- في مايو 2023، أطلقت شركة روبوكاث، وهي شركة فرنسية متخصصة في الروبوتات الطبية، منصة R-One+ الروبوتية التي تهدف إلى تحسين الدقة والسلامة في الإجراءات التدخلية مثل رأب الأوعية التاجية. يستخدم نظام R-One+ التحكم الروبوتي عبر جهاز لوحي وواجهة عصا تحكم لتقليل تعرض الأطباء للإشعاع وتحسين دقة الإجراءات في علاجات القلب والأوعية الدموية طفيفة التوغل.

- في يوليو 2024، كشفت شركة SS Innovations International النقاب عن نظام SSi Mantra-3 الجراحي الروبوتي خلال فعالية عرض حصرية في مدينة نيويورك، حيث استعرضت قدرات الجيل التالي التي تصل إلى خمسة أذرع روبوتية وإمكانات موسعة لإجراءات متعددة التخصصات. وقد تم تقديم النظام كحل جراحي روبوتي ميسور التكلفة ومتاح للجميع بهدف زيادة اعتماده عالميًا.

- في مارس 2025، قدمت شركة SS Innovations International وحدة الجراحة عن بُعد المتنقلة في المؤتمر العالمي الثاني لجراحة الروبوتات متعددة التخصصات في جوروجرام، الهند، بهدف تحسين الوصول إلى الجراحة عن بُعد وتقديم الرعاية الصحية من خلال دمج روبوت SSi Mantra في منصة متنقلة. وقد ركز هذا الابتكار على إمكانية إجراء الجراحة عن بُعد ونشر الجراحة الروبوتية المتنقلة.

- في يونيو 2025، أعلنت شركة زيمر بايوميت عن استحواذها على شركة مونوجرام تكنولوجيز مقابل حوالي 177 مليون دولار أمريكي لتوسيع محفظتها في مجال الجراحة الروبوتية، بما في ذلك نظام استبدال الركبة شبه المستقل الحاصل على موافقة إدارة الغذاء والدواء الأمريكية، مع خطط لتطوير روبوتات جراحية مستقلة بالكامل بحلول عام 2027. ويعكس هذا الاستحواذ توحيدًا وتوسعًا استراتيجيًا للقدرات الروبوتية في جراحة العظام والجراحة الروبوتية بشكل عام.

- في سبتمبر 2025، أعلنت شركة SS Innovations International عن إتمام أول عملية جراحية روبوتية عن بُعد بنجاح باستخدام وحدة MantraM المتنقلة للجراحة الروبوتية عن بُعد، حيث تم إجراء عملية استئصال رحم معقدة عن بُعد باستخدام نظام SSi Mantra الجراحي. وقد مثّل هذا الحدث علامة فارقة ذات أهمية سريرية في مجال تقديم الرعاية الجراحية الروبوتية عن بُعد.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.