Global Pain Management And Surgical Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

7.10 Billion

USD

11.75 Billion

2025

2033

USD

7.10 Billion

USD

11.75 Billion

2025

2033

| 2026 –2033 | |

| USD 7.10 Billion | |

| USD 11.75 Billion | |

| % | |

|

تقسيم سوق أجهزة إدارة الألم والأجهزة الجراحية العالمية، حسب أجهزة إدارة الألم (أجهزة تعديل الأعصاب، وأجهزة الاستئصال، ومضخات ضخ المسكنات)، والأجهزة الجراحية (الخيوط الجراحية والدباسات، والأدوات الجراحية اليدوية، وأجهزة الجراحة الكهربائية، وغيرها)، والمستخدم النهائي (شركات تصنيع الأجهزة الطبية والمؤسسات الأكاديمية والبحثية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق إدارة الألم والأجهزة الجراحية

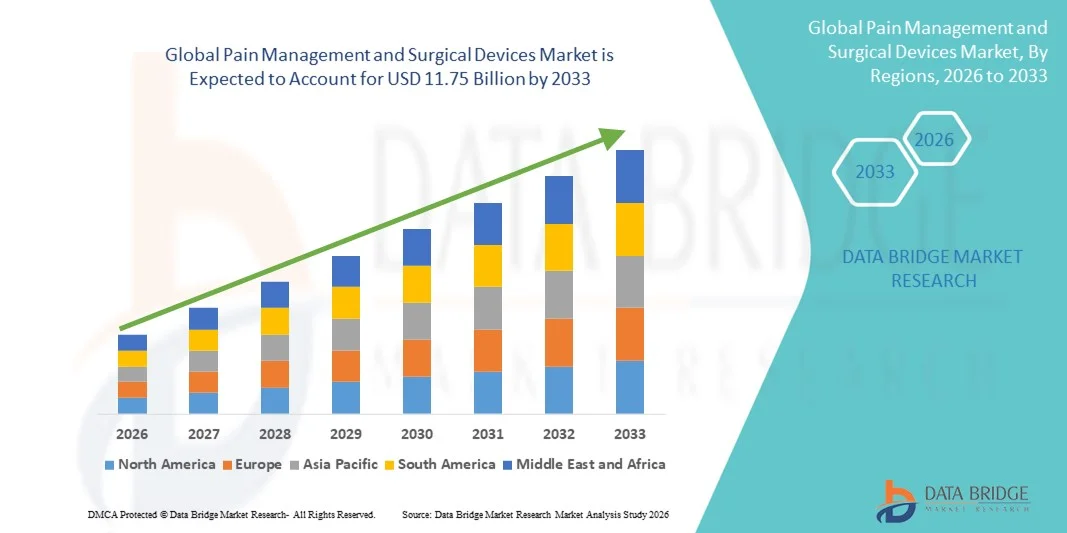

- بلغت قيمة سوق إدارة الألم والأجهزة الجراحية العالمية 7.10 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 11.75 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 6.51% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى ارتفاع معدل انتشار حالات الألم المزمن وزيادة حجم العمليات الجراحية في جميع أنحاء العالم، مدعومًا بالتطورات التكنولوجية المستمرة في إدارة الألم والأجهزة الجراحية التي تعزز الدقة والسلامة ونتائج المرضى في مختلف مرافق الرعاية الصحية.

- علاوة على ذلك، فإن الطلب المتزايد على الإجراءات الجراحية طفيفة التوغل، وتحسين السيطرة على الألم بعد الجراحة، ونهج العلاج التي تركز على المريض، يجعل إدارة الألم والأجهزة الجراحية مكونات أساسية في تقديم الرعاية الصحية الحديثة، مما يؤدي إلى تسريع اعتماد حلول إدارة الألم والأجهزة الجراحية بشكل كبير، ويعزز نمو السوق بشكل عام.

تحليل سوق إدارة الألم والأجهزة الجراحية

- أصبحت إدارة الألم والأجهزة الجراحية، التي تشمل الأجهزة القابلة للزرع وأنظمة التحفيز ومضخات التسريب والأدوات الجراحية المتقدمة، ذات أهمية متزايدة في الرعاية الصحية الحديثة نظراً لدورها في تحسين السيطرة على الألم ودقة العمليات الجراحية والنتائج العامة للمرضى في المستشفيات والعيادات المتخصصة.

- يرجع الطلب المتزايد على هذه الأجهزة في المقام الأول إلى ارتفاع معدل انتشار اضطرابات الألم المزمن، وتزايد عدد العمليات الجراحية، والتفضيل الكبير لخيارات العلاج طفيفة التوغل والمتقدمة تقنيًا والتي تقلل من فترة النقاهة والإقامة في المستشفى.

- هيمنت أمريكا الشمالية على سوق إدارة الألم والأجهزة الجراحية بحصة إيرادات بلغت حوالي 38.5% في عام 2025، مدعومة بارتفاع الإنفاق على الرعاية الصحية، والبنية التحتية الطبية المتقدمة، وسياسات التعويض المواتية، والحضور القوي لكبرى شركات تصنيع الأجهزة الطبية، حيث استحوذت الولايات المتحدة على غالبية الطلب الإقليمي نتيجةً للتبني السريع لتقنيات إدارة الألم المبتكرة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق إدارة الألم والأجهزة الجراحية خلال فترة التوقعات، مدفوعة بتوسع البنية التحتية للرعاية الصحية، وزيادة الوعي بحلول إدارة الألم، وارتفاع حجم العمليات الجراحية، وتزايد الاستثمارات في أنظمة الرعاية الصحية في دول مثل الصين والهند.

- هيمن قطاع أجهزة تعديل الأعصاب على السوق بحصة إيرادات بلغت حوالي 39.2% في عام 2025، مدفوعًا بتزايد انتشار حالات الألم المزمن مثل الألم العصبي، والألم المرتبط بالسرطان، واضطرابات العمود الفقري.

نطاق التقرير وتجزئة سوق إدارة الألم والأجهزة الجراحية

|

صفات |

رؤى رئيسية حول سوق إدارة الألم والأجهزة الجراحية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق إدارة الألم والأجهزة الجراحية

التطورات التكنولوجية وتكامل الحلول طفيفة التوغل

- يُعدّ التوجه المتزايد نحو استخدام الحلول العلاجية طفيفة التوغل والقائمة على التكنولوجيا، بهدف تحسين نتائج المرضى مع تقليل الصدمة الجراحية وفترة النقاهة والإقامة في المستشفى، اتجاهاً رئيسياً ومتسارعاً في السوق العالمية لإدارة الألم والأجهزة الجراحية.

- فعلى سبيل المثال، يُحدث الاستخدام المتزايد لأجهزة الاستئصال بالترددات الراديوية، ومحفزات الحبل الشوكي، وأنظمة التعديل العصبي، تحولاً في علاج الألم المزمن من خلال تمكين تخفيف الألم بشكل مستهدف مع مضاعفات أقل مقارنة بالجراحات المفتوحة التقليدية.

- تتيح التطورات المستمرة في أنظمة الجراحة الموجهة بالصور وأجهزة إدارة الألم التي يتم التحكم فيها بدقة للأطباء إجراء العمليات بدقة أعلى، مما يقلل من تلف الأنسجة ويحسن معدلات نجاح العملية.

- يُمكّن دمج إمكانيات المراقبة الرقمية في أجهزة إدارة الألم القابلة للزرع الأطباء من تتبع فعالية العلاج، وتعديل معايير العلاج، وتحسين نتائج السيطرة على الألم على المدى الطويل.

- يُعيد هذا التحول نحو حلول إدارة الألم الأقل توغلاً والتي تركز على المريض تشكيل معايير الممارسة السريرية ويدفع إلى اعتماد أجهزة الألم الجراحية والتدخلية المتقدمة في المستشفيات ومراكز الجراحة الخارجية والعيادات المتخصصة.

- ونتيجة لذلك، تواصل الشركات المصنعة الرائدة مثل ميدترونيك وبوسطن ساينتيفيك وأبوت الاستثمار في أنظمة إدارة الألم من الجيل التالي التي تركز على الدقة والسلامة والفعالية العلاجية طويلة الأمد

ديناميكيات سوق إدارة الألم والأجهزة الجراحية

السائق

ارتفاع معدل انتشار الألم المزمن وزيادة العمليات الجراحية

- يُعدّ العبء العالمي المتزايد لحالات الألم المزمن، بما في ذلك التهاب المفاصل، والألم العصبي، وآلام أسفل الظهر، والألم المرتبط بالسرطان، محركًا رئيسيًا يُؤجّج الطلب على أجهزة إدارة الألم والأجهزة الجراحية.

- فعلى سبيل المثال، أدى تزايد عدد العمليات الجراحية في مجالات العظام والأعصاب والجراحة طفيفة التوغل في جميع أنحاء العالم إلى زيادة كبيرة في استخدام أجهزة التحكم في الألم أثناء الجراحة وبعدها.

- تُعدّ المجتمعات التي تشهد ارتفاعاً في نسبة كبار السن، لا سيما في أمريكا الشمالية وأوروبا وأجزاء من آسيا والمحيط الهادئ، أكثر عرضة للألم المزمن والأمراض التنكسية، مما يزيد من تسارع نمو السوق.

- بالإضافة إلى ذلك، فإن تحسين الوصول إلى البنية التحتية للرعاية الصحية وزيادة الوعي بالعلاجات المتقدمة لإدارة الألم يشجعان المرضى ومقدمي الرعاية الصحية على تبني حلول تخفيف الألم القائمة على الأجهزة بدلاً من العلاجات الدوائية طويلة الأمد.

- كما أن التحول نحو إجراءات الجراحة التي تُجرى في العيادات الخارجية وفي نفس اليوم يدعم الطلب على أجهزة فعالة لإدارة الألم تُمكّن من التعافي بشكل أسرع وتحسين رضا المرضى

ضبط النفس/التحدي

ارتفاع تكاليف الأجهزة والمتطلبات التنظيمية الصارمة

- يُعد ارتفاع تكلفة الأجهزة المتقدمة، ولا سيما أنظمة تعديل الأعصاب القابلة للزرع ومضخات التسريب ومنصات الجراحة طفيفة التوغل، أحد التحديات الرئيسية في سوق إدارة الألم والأجهزة الجراحية، مما قد يزيد بشكل كبير من إجمالي نفقات العلاج لمقدمي الرعاية الصحية والمرضى.

- فعلى سبيل المثال، غالبًا ما تنطوي أنظمة تحفيز الحبل الشوكي القابلة للزرع على تكاليف أولية مرتفعة تغطي الجهاز نفسه، وعملية الزرع الجراحية، والبرمجة بعد الجراحة، مما قد يحد من اعتمادها في الأسواق الحساسة للأسعار ومرافق الرعاية الصحية الصغيرة، لا سيما في البلدان ذات الدخل المنخفض والمتوسط.

- بالإضافة إلى ذلك، فإن إجراءات الموافقة التنظيمية الصارمة التي تفرضها سلطات مثل إدارة الغذاء والدواء الأمريكية (FDA) ووكالة الأدوية الأوروبية (EMA) تزيد من مدد التطوير وتكاليف الامتثال للمصنعين، مما يؤخر تسويق المنتج.

- يُؤدي التباين وعدم اليقين في سياسات السداد عبر المناطق إلى زيادة تقييد اختراق السوق، حيث لا تُغطى جميع إجراءات أو أجهزة إدارة الألم بشكل كامل من قبل شركات التأمين العامة أو الخاصة.

- سيكون التغلب على هذه العوائق من خلال استراتيجيات ترشيد التكاليف، وتوسيع نطاق الأدلة السريرية، وتوفير أطر سداد مواتية، أمراً بالغ الأهمية لتحسين إمكانية الوصول ودعم النمو المستدام في سوق إدارة الألم والأجهزة الجراحية

نطاق سوق إدارة الألم والأجهزة الجراحية

يتم تقسيم السوق على أساس أجهزة إدارة الألم، والأجهزة الجراحية، والمستخدم النهائي

- بواسطة أجهزة إدارة الألم

استنادًا إلى أجهزة إدارة الألم، يُقسّم السوق إلى أجهزة تعديل الأعصاب، وأجهزة الاستئصال، ومضخات ضخ المسكنات. وقد هيمنت أجهزة تعديل الأعصاب على السوق بحصة إيرادات بلغت حوالي 39.2% في عام 2025، مدفوعةً بتزايد انتشار حالات الألم المزمن، مثل الألم العصبي، والألم المرتبط بالسرطان، واضطرابات العمود الفقري. وتُستخدم هذه الأجهزة على نطاق واسع لقدرتها على توفير تسكين طويل الأمد للألم بإجراءات طفيفة التوغل. كما يُعزز تزايد القبول السريري لعلاجات تحفيز الحبل الشوكي وتحفيز الدماغ العميق هيمنة هذا القطاع. وتُساهم التطورات التكنولوجية التي تُتيح تعديل الأعصاب القابل للبرمجة والمُوجّه في تحسين نتائج العلاج. كما يُعزز التركيز المتزايد على الحد من الاعتماد على المواد الأفيونية الطلب على هذه الأجهزة. وتُعزز أطر التعويض المواتية في المناطق المتقدمة مكانة هذا القطاع الرائدة.

من المتوقع أن يشهد قطاع أجهزة الاستئصال أسرع نمو بمعدل نمو سنوي مركب قدره 10.6% خلال الفترة من 2026 إلى 2033، مدعومًا بتزايد الإقبال على إجراءات إدارة الألم طفيفة التوغل. تكتسب تقنيات الاستئصال شعبية متزايدة نظرًا لمزاياها، مثل تقليل فترة النقاهة، وانخفاض مخاطر المضاعفات، وتحسين راحة المريض. كما أن الاستخدام المتزايد لتقنيات الاستئصال بالترددات الراديوية والميكروويف يُحسّن دقة الإجراءات. ويُسهم التوسع في تطبيقاتها في علاج آلام السرطان واضطرابات الجهاز العضلي الهيكلي في تسريع النمو. كما يُسهم ازدياد توفر إجراءات الاستئصال في العيادات الخارجية والمراكز الطبية المتنقلة في هذا التوسع السريع. ويستمر تركيز قطاع الرعاية الصحية المتزايد على حلول إدارة الألم الفعّالة من حيث التكلفة في دفع الطلب.

- بواسطة الأجهزة الجراحية

استنادًا إلى الأجهزة الجراحية، يُقسّم السوق إلى خيوط جراحية ودباسات، وأدوات جراحية يدوية، وأجهزة جراحية كهربائية، وغيرها. استحوذت الخيوط الجراحية والدباسات على الحصة الأكبر من الإيرادات بنسبة 34.7% في عام 2025، مدفوعةً باستخدامها الواسع في مختلف العمليات الجراحية. ويُسهم تزايد حجم العمليات الجراحية العامة، وجراحات العظام، وجراحات القلب والأوعية الدموية في دعم الطلب القوي. كما تُحسّن التطورات في الخيوط الجراحية القابلة للامتصاص وأنظمة التدبيس الآلية من كفاءة العمليات الجراحية ونتائجها. وتُعزز الموثوقية العالية للعمليات الجراحية والفعالية من حيث التكلفة هيمنة هذا القطاع. ويُعزز التوسع في استخدام هذه الأجهزة في كلٍ من المستشفيات والعيادات الخارجية ريادة السوق. كما يدعم الابتكار المستمر في المنتجات استمرار الطلب.

من المتوقع أن يشهد قطاع الأجهزة الجراحية الكهربائية أسرع نمو سنوي مركب بنسبة 9.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على الإجراءات الجراحية الدقيقة. تُمكّن هذه الأجهزة من قطع الأنسجة وتخثيرها بشكل مُتحكم فيه، مما يُقلل من فقدان الدم ووقت العملية. ويُساهم تزايد استخدامها في الجراحات طفيفة التوغل وجراحات المناظير في تسريع هذا النمو. كما تُعزز التحسينات التكنولوجية التي تُحسّن السلامة والتحكم في الطاقة من تفضيل الجراحين لها. ويُساهم التوسع في استخدامها في جراحات الأورام والجراحات التخصصية في دعم هذا النمو. بالإضافة إلى ذلك، تُساهم الاستثمارات المتزايدة في البنية التحتية الجراحية المتقدمة عالميًا في التوسع السريع لهذا القطاع.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، ينقسم السوق إلى فئتين رئيسيتين: شركات تصنيع الأجهزة الطبية والمؤسسات الأكاديمية والبحثية. وقد هيمنت شركات تصنيع الأجهزة الطبية على السوق بحصة إيرادات بلغت 61.8% في عام 2025، مدفوعةً بقدرات إنتاجية قوية وابتكار مستمر. تستثمر هذه الشركات بكثافة في البحث والتطوير لتحسين أداء الأجهزة وسلامتها والامتثال للوائح التنظيمية. وتدعم الشراكات الاستراتيجية مع مقدمي الرعاية الصحية انتشارًا واسعًا للأجهزة الطبية. ويضمن الطلب العالمي المتزايد على أجهزة إدارة الألم المتقدمة والأجهزة الجراحية نموًا ثابتًا في الإيرادات. كما تعزز شبكات التوزيع القوية هيمنة هذه الفئة. ويستمر تزايد الموافقات على الأجهزة المبتكرة في دعم ريادتها.

من المتوقع أن يسجل قطاع المؤسسات الأكاديمية والبحثية أسرع معدل نمو سنوي مركب بنسبة 11.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة الاستثمارات في البحوث الطبية والتجارب السريرية. وتلعب هذه المؤسسات دورًا محوريًا في تطوير الجيل القادم من تقنيات إدارة الألم والجراحة. ويساهم التمويل الحكومي والشراكات بين القطاعين العام والخاص في تسريع وتيرة الابتكار. كما أن التركيز المتزايد على البحوث التطبيقية يُتيح الانتقال بشكل أسرع من مرحلة التطوير إلى مرحلة التسويق. ويدعم توسيع البنية التحتية البحثية في الاقتصادات الناشئة هذا النمو. وتستمر الأهمية المتزايدة للتحقق من صحة الأجهزة الطبية استنادًا إلى الأدلة في دفع الطلب ضمن هذا القطاع.

تحليل إقليمي لسوق إدارة الألم والأجهزة الجراحية

- هيمنت أمريكا الشمالية على سوق إدارة الألم والأجهزة الجراحية بحصة إيرادات بلغت حوالي 38.5% في عام 2025، مدعومة بارتفاع الإنفاق على الرعاية الصحية، والبنية التحتية الطبية المتقدمة، وسياسات السداد المواتية، والحضور القوي لكبرى الشركات المصنعة للأجهزة الطبية.

- تستفيد المنطقة من التبني المبكر لتقنيات إدارة الألم المبتكرة، بما في ذلك أنظمة تعديل الأعصاب، والأجهزة الجراحية طفيفة التوغل، وحلول توصيل المسكنات المتقدمة.

- يساهم ارتفاع معدل انتشار حالات الألم المزمن، واضطرابات الجهاز العضلي الهيكلي، والأمراض المرتبطة بالتقدم في السن في دعم نمو السوق.

نظرة عامة على سوق إدارة الألم والأجهزة الجراحية في الولايات المتحدة

استحوذ سوق إدارة الألم والأجهزة الجراحية في الولايات المتحدة على الحصة الأكبر من سوق أمريكا الشمالية في عام 2025، مدفوعًا بالإنفاق القوي على الرعاية الصحية والانتشار السريع لحلول إدارة الألم المتقدمة. وتستفيد البلاد من ارتفاع عدد العمليات الجراحية، وتزايد الطلب على التدخلات الجراحية طفيفة التوغل، والتغطية التأمينية القوية لعلاجات الألم. كما أن القبول السريري الواسع لأجهزة تعديل الأعصاب وتقنيات الاستئصال يُسرّع من نمو السوق. بالإضافة إلى ذلك، يُعزز التواجد القوي للشركات المصنعة الرائدة والموافقات المستمرة من إدارة الغذاء والدواء الأمريكية للأجهزة المبتكرة ريادة السوق. ويلعب الوعي المتزايد بحلول إدارة الألم غير الأفيونية دورًا حاسمًا في زيادة الطلب في المستشفيات والعيادات المتخصصة.

نظرة عامة على سوق إدارة الألم والأجهزة الجراحية في أوروبا

من المتوقع أن يشهد سوق أجهزة إدارة الألم والجراحة في أوروبا نموًا مطردًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بزيادة الاستثمارات في قطاع الرعاية الصحية وتزايد اعتماد التقنيات الجراحية المتقدمة. وتستفيد المنطقة من أنظمة رعاية صحية عامة قوية واهتمام متزايد باستراتيجيات فعّالة لإدارة الألم. كما أن ازدياد انتشار اضطرابات الألم المزمنة وأمراض العظام يُحفز الطلب على كلٍ من أجهزة إدارة الألم والأجهزة الجراحية. وتُسهم التطورات التكنولوجية والتحول نحو الإجراءات الجراحية طفيفة التوغل في دعم نمو السوق. وتُساهم الأطر التنظيمية المواتية وتوسيع نطاق الوصول إلى العلاجات الطبية المتقدمة في التوسع الإقليمي المستدام.

نظرة عامة على سوق إدارة الألم والأجهزة الجراحية في المملكة المتحدة

من المتوقع أن يشهد سوق أجهزة إدارة الألم والجراحة في المملكة المتحدة نموًا ملحوظًا خلال الفترة المتوقعة، مدعومًا بزيادة عدد العمليات الجراحية وارتفاع الوعي بحلول إدارة الألم. ويشجع تركيز هيئة الخدمات الصحية الوطنية على تحسين نتائج المرضى وتقليل مدة الإقامة في المستشفيات على تبني أجهزة جراحية وأجهزة متطورة لإدارة الألم. كما أن الطلب المتزايد على الإجراءات الجراحية طفيفة التوغل وحلول السيطرة على الألم بعد العمليات الجراحية يدفع نمو السوق. ويساهم أيضًا زيادة التمويل المخصص للبنية التحتية للرعاية الصحية والبحوث الطبية في دعم هذا التبني. وتعزز التطورات التكنولوجية المستمرة والابتكارات السريرية آفاق السوق في المملكة المتحدة.

نظرة عامة على سوق إدارة الألم والأجهزة الجراحية في ألمانيا

من المتوقع أن يشهد سوق أجهزة إدارة الألم والجراحة في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير، مدفوعًا بالبنية التحتية المتطورة للرعاية الصحية في البلاد والتركيز القوي على ابتكار التكنولوجيا الطبية. ويساهم ارتفاع نسبة كبار السن في ألمانيا وانتشار حالات الألم المزمن في زيادة الطلب على أجهزة إدارة الألم. كما يدعم التوسع في استخدام الأدوات الجراحية المتقدمة وأجهزة الجراحة الكهربائية كفاءة الإجراءات وسلامة المرضى. وتُعزز المعايير السريرية الصارمة وقبول الأطباء الواسع للعلاجات المبتكرة نمو السوق. وتُسهم الاستثمارات المستمرة في تحديث المستشفيات وحلول الرعاية الصحية الرقمية في زيادة معدلات استخدام هذه الأجهزة.

نظرة عامة على سوق إدارة الألم والأجهزة الجراحية في منطقة آسيا والمحيط الهادئ

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع نمو في سوق أجهزة إدارة الألم والأجهزة الجراحية خلال الفترة المتوقعة، مدفوعةً بتوسع البنية التحتية للرعاية الصحية وارتفاع الوعي بحلول إدارة الألم. ويُعدّ ازدياد عدد العمليات الجراحية، وتحسين الوصول إلى الرعاية الطبية المتقدمة، وتزايد الاستثمارات في قطاع الرعاية الصحية في الاقتصادات الناشئة، من أهم عوامل النمو. كما يُسهم التوسع الحضري السريع وتزايد عبء الأمراض المزمنة في دعم الطلب. وتُسرّع المبادرات الحكومية الرامية إلى تعزيز أنظمة الرعاية الصحية وتحسين نتائج العمليات الجراحية من وتيرة تبني السوق لهذه الأجهزة. ويُتيح العدد الكبير من المرضى في المنطقة فرص نمو كبيرة لكلٍ من مُصنّعي أجهزة إدارة الألم والأجهزة الجراحية.

نظرة عامة على سوق إدارة الألم والأجهزة الجراحية في اليابان

يشهد سوق أجهزة إدارة الألم والجراحة في اليابان نموًا مطردًا، مدعومًا بنظام الرعاية الصحية المتطور في البلاد والتركيز الشديد على سلامة المرضى. ويُعدّ ارتفاع نسبة كبار السن في اليابان عاملًا رئيسيًا يُحفّز الطلب على حلول إدارة الألم والتدخلات الجراحية. كما يُساهم التوسع في استخدام الإجراءات الجراحية طفيفة التوغل والتقنيات الجراحية المتقدمة في تحسين كفاءة العلاج. وتضمن الرقابة التنظيمية الصارمة اعتماد أجهزة عالية الجودة في جميع مرافق الرعاية الصحية. ويُساهم الابتكار المستمر والاستخدام المتزايد لأجهزة تعديل الأعصاب والجراحة الدقيقة في نمو السوق.

نظرة عامة على سوق أجهزة إدارة الألم والأجهزة الجراحية في الصين

استحوذ سوق أجهزة إدارة الألم والجراحة في الصين على الحصة الأكبر من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2025، مدفوعًا بالتوسع السريع للبنية التحتية للرعاية الصحية وارتفاع الإنفاق عليها. ويُعدّ ازدياد عدد العمليات الجراحية وتنامي الوعي بالعلاجات المتقدمة لإدارة الألم من العوامل الرئيسية المساهمة في نمو السوق. كما تدعم مبادرات الحكومة لتحديث المستشفيات وتوسيع نطاق الوصول إلى الرعاية الطبية هذا التوجه. ويُعزز وجود شريحة واسعة من المرضى وارتفاع معدل انتشار حالات الألم المزمن الطلب على هذه الأجهزة. بالإضافة إلى ذلك، يُسهم نمو صناعة الأجهزة الطبية المحلية وتوافر حلول فعّالة من حيث التكلفة في تسريع نمو السوق في الصين.

حصة السوق في مجال إدارة الألم والأجهزة الجراحية

تتصدر شركات راسخة صناعة إدارة الألم والأجهزة الجراحية، بما في ذلك:

• ميدترونيك (أيرلندا)

• أبوت (الولايات المتحدة)

• شركة بوسطن ساينتيفيك (الولايات المتحدة)

• جونسون آند جونسون (الولايات المتحدة)

• سترايكر (الولايات المتحدة)

• بي براون إس إي (ألمانيا)

• سميث آند نيفيو بي إل سي (المملكة المتحدة)

• زيمر بايوميت هولدينغز، إنك. (الولايات المتحدة)

• بيكتون، ديكنسون آند كومباني (الولايات المتحدة) •

تيليفليكس إنكوربوريتد (الولايات المتحدة)

• كونميد كوربوريشن (الولايات المتحدة)

• نيفرو كورب. (الولايات المتحدة)

• ميريت ميديكال سيستمز، إنك. (الولايات المتحدة)

• أوليمبوس كوربوريشن (اليابان)

• كوك ميديكال (الولايات المتحدة)

آخر التطورات في سوق إدارة الألم والأجهزة الجراحية العالمية

- في سبتمبر 2023، حصلت شركة Zynex Inc. على موافقة إدارة الغذاء والدواء الأمريكية (FDA) لجهاز TensWave، وهو جهاز محمول يُصرف بوصفة طبية فقط، يعمل بتقنية التحفيز الكهربائي للأعصاب عبر الجلد (TENS)، ومصمم لإدارة كل من الألم الحاد والمزمن، مما يوسع خيارات تخفيف الألم غير الدوائية المتاحة للأطباء والمرضى.

- في أبريل 2024، حصلت شركة ميدترونيك على موافقة إدارة الغذاء والدواء الأمريكية لجهاز تحفيز الحبل الشوكي ذي الحلقة المغلقة Inceptiv، وهو نظام تعديل عصبي قابل للزرع بالكامل يقوم بضبط التحفيز تلقائيًا في الوقت الفعلي لتحسين علاج الألم المزمن وتحسين الاستجابة للعلاج.

- في يناير 2025، أتمّت شركة سالودا ميديكال تمويلاً بقيمة 100 مليون دولار أمريكي لتسريع تسويق نظام إيفوك سمارت لوب لتعديل الأعصاب ذي الحلقة المغلقة، مما يدعم الوصول الأوسع وتوسيع نطاق تقنيات إدارة الألم من الجيل التالي

- في مارس 2025، أعلنت شركة نيرفونيك عن جولة تمويل من الفئة (أ) بقيمة 13 مليون دولار أمريكي لدعم التجارب السريرية والموافقات التنظيمية وتسويق منصاتها العلاجية المبتكرة التي تستهدف الألم المزمن، مما يشير إلى تزايد اهتمام المستثمرين بالابتكارات الجديدة في إدارة الألم.

- في أبريل 2025، أعلنت شركة ICU Medical Inc. عن حصولها على موافقة إدارة الغذاء والدواء الأمريكية (FDA) بموجب البند 510(k) لمضخة التسريب الدقيقة Plum Solo، وهي جهاز أحادي القناة مصمم لتحسين الدقة والتحكم في توصيل الأدوية في حالات ما بعد الجراحة وإدارة الألم الحاد.

- في يوليو 2025، أعلنت شركة نيوروس ميديكال عن أول عملية زرع تجارية لنظام التحفيز الكهربائي المباشر للأعصاب Altius في الولايات المتحدة، مما يوفر جهازًا جديدًا غير أفيوني لإدارة الألم المزمن بعد البتر مع التحفيز الذي يتحكم فيه المريض

- في سبتمبر 2025، حصلت شركة نالو ميديكال على تمويل نمو يصل إلى 50 مليون دولار أمريكي من شركة ترينيتي كابيتال لتوسيع نطاق تسويق حلولها لتحفيز الأعصاب لعلاج الألم العصبي المزمن المستعصي، مما يشير إلى ثقة السوق القوية في الأجهزة العلاجية المتقدمة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.