Global Military Drones Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

15.59 Billion

USD

45.41 Billion

2024

2032

USD

15.59 Billion

USD

45.41 Billion

2024

2032

| 2025 –2032 | |

| USD 15.59 Billion | |

| USD 45.41 Billion | |

| % | |

|

تقسيم سوق الطائرات العسكرية بدون طيار عالميًا، حسب المنصة (استراتيجية، تكتيكية، وصغيرة)، السرعة (دون سرعة الصوت وفوق سرعة الصوت)، نوع الخدمة (طائرات ثابتة الجناح، دوارة الجناح، وهجينة/انتقالية)، نوع الدفع (خلايا وقود هجينة، تعمل بالبطارية، وغيرها)، وضع الإطلاق (قاذفة منجنيق، إقلاع وهبوط آلي، إطلاق يدوي، وإقلاع عمودي)، المدى (خارج خط البصر (BLOS)، خط البصر البصري الممتد (EVLOS)، وخط البصر البصري (VLOS))، التطبيق (الاستطلاع والمراقبة واكتساب الأهداف (ISRT)، الاستخبارات، العمليات القتالية، التسليم والنقل، والمركبات الجوية القتالية بدون طيار (UCAVs)، وإدارة أضرار المعارك)، وضع التشغيل (قيادة عن بُعد، قيادة اختيارية، وذاتية القيادة بالكامل)، مدة التحمل (6 ساعات، 2-6 ساعات، 150 كيلوغرامًا، و25-150 كيلوغرامًا، و

حجم سوق الطائرات العسكرية بدون طيار

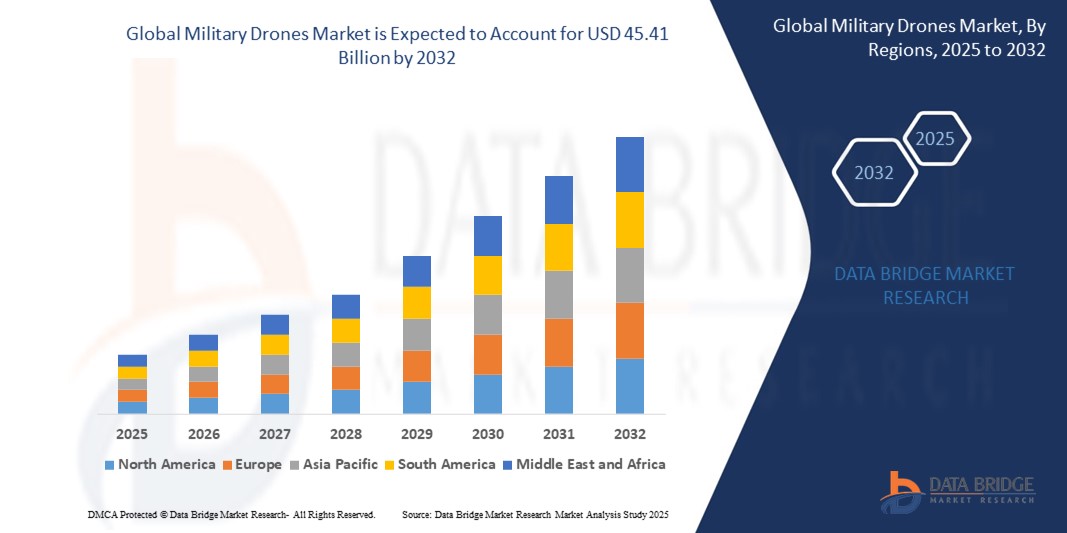

- تم تقييم حجم سوق الطائرات العسكرية بدون طيار العالمية بـ 15.59 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 45.41 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 14.3٪ خلال الفترة المتوقعة.

- يُعزى نمو السوق بشكل كبير إلى زيادة الإنفاق الدفاعي والتطورات السريعة في تكنولوجيا الطائرات بدون طيار، بما في ذلك الذكاء الاصطناعي والملاحة الذاتية وأنظمة ربط البيانات. تُمكّن هذه الابتكارات الطائرات العسكرية بدون طيار من تنفيذ مجموعة أوسع من المهام الاستراتيجية والتكتيكية ومهام المراقبة بكفاءة ودقة أكبر في سيناريوهات قتالية متنوعة.

- علاوة على ذلك، تُسرّع التوترات الجيوسياسية المتصاعدة، والصراعات العابرة للحدود، والطلب المتزايد على الاستخبارات والمراقبة والاستطلاع الفوري (ISR) من اعتماد القوات الدفاعية عالميًا للطائرات بدون طيار. ويُعزز دمج الطائرات بدون طيار في العمليات متعددة المجالات بشكل كبير تطوير ونشر أنظمة الطائرات بدون طيار في كل من الاقتصادات المتقدمة والناشئة.

تحليل سوق الطائرات العسكرية بدون طيار

- الطائرات العسكرية بدون طيار هي مركبات جوية بدون طيار تستخدمها القوات المسلحة في مهام مثل المراقبة، وتحديد الأهداف، وجمع المعلومات الاستخبارية، والعمليات القتالية، والدعم اللوجستي. تتنوع هذه الأنظمة في مداها وحجمها وقدرتها على التحمل وقدراتها، وغالبًا ما تكون مجهزة بأجهزة استشعار وكاميرات وذخائر وأنظمة اتصالات للمهام ذاتية القيادة أو عن بُعد.

- يُعزى الطلب المتزايد على الطائرات العسكرية بدون طيار إلى فعاليتها في الحد من المخاطر البشرية، وتحسين دقة العمليات، ودعم اتخاذ القرارات الفورية في أوقات السلم والصراع. كما أن الاستثمارات المتزايدة في تقنيات أسراب الطائرات بدون طيار، والطائرات بدون طيار الشبحية، والمنصات القتالية المُثبتة فعاليتها، تُسهم بشكل أكبر في توسيع هذا السوق.

- سيطرت أمريكا الشمالية على سوق الطائرات العسكرية بدون طيار بحصة بلغت 40.5٪ في عام 2024، وذلك بسبب ميزانيات الدفاع القوية والبنية التحتية التكنولوجية المتقدمة والنشر المتزايد للطائرات بدون طيار للمراقبة وأمن الحدود والمهام القتالية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الطائرات العسكرية بدون طيار خلال الفترة المتوقعة بسبب ارتفاع الإنفاق الدفاعي وتصاعد النزاعات الإقليمية والاعتماد المتزايد للأنظمة غير المأهولة في دول مثل الصين والهند واليابان وكوريا الجنوبية.

- هيمن قطاع الطائرات دون الصوتية على السوق بحصة سوقية بلغت 63.3% في عام 2024، وذلك بفضل استخدامها الواسع في عمليات الاستخبارات والمراقبة والاستطلاع (ISR)، حيث تُعد القدرة على الطيران لمسافات طويلة، وكفاءة استهلاك الوقود، والملاحة المستقرة أمرًا بالغ الأهمية. تُعد هذه الطائرات مُناسبة تمامًا لمهام المراقبة المستمرة على مساحات شاسعة، وتُفضلها القوات المسلحة نظرًا لهدوء تشغيلها، وانخفاض تكاليف تطويرها، وتوافقها مع البنية التحتية الدفاعية الحالية، مما يجعلها الخيار المُفضل لدى القوات المسلحة عالميًا.

نطاق التقرير وتقسيم سوق الطائرات العسكرية بدون طيار

|

صفات |

رؤى رئيسية حول سوق الطائرات العسكرية بدون طيار |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق الطائرات العسكرية بدون طيار

"الاعتماد المتزايد على تقنيات الطيران المتقدمة"

- يشهد سوق الطائرات العسكرية بدون طيار تحولاً تكنولوجيًا كبيرًا حيث تعمل وكالات الدفاع على تعزيز قدرات الطائرات بدون طيار باستخدام الإلكترونيات المتقدمة، وضوابط الطيران التي تعتمد على الذكاء الاصطناعي، وأجهزة الاستشعار متعددة الأطياف، والاتصالات المشفرة لتلبية احتياجات الحرب الحديثة.

- على سبيل المثال، تم تجهيز طائرات RQ-4 Global Hawk من شركة Northrop Grumman وMQ-9 Reaper من شركة General Atomics بأنظمة طيران إلكترونية متطورة، توفر مراقبة في الوقت الفعلي، وملاحة مستقلة، ومشاركة بيانات متكاملة مع مراكز القيادة أثناء العمليات عالية المخاطر.

- تنشر قوات الدفاع بشكل متزايد طائرات بدون طيار ذات قدرات طيران مستقلة ومقاومة للحرب الإلكترونية لضمان نجاح المهمة في البيئات التي لا تتوفر فيها أنظمة تحديد المواقع العالمية (GPS) أو البيئات المتنازع عليها

- تزداد أهمية الطائرات بدون طيار التكتيكية المصغرة - التي تتميز بتثبيت متقدم، وتصوير حراري، والتعرف على الأشياء المستند إلى الذكاء الاصطناعي - مما يمكّن وحدات المشاة من إجراء استطلاع موضعي واكتشاف التهديدات

- تستثمر شركات مثل Elbit Systems وThales Group وTurkish Aerospace Industries بشكل كبير في ترقية منصات الطائرات بدون طيار باستخدام أنظمة الاستهداف من الجيل التالي، وانحراف الرادار، وأنظمة الطيران التكيفية، مما يدعم الطلب العالمي المتزايد على الدفاع.

- إن اعتماد التعاون بين الطائرات المأهولة وغير المأهولة، وتكامل الإجراءات المضادة الإلكترونية، والاستقلالية من الجيل التالي يجعل الطيران الإلكتروني المتقدم عنصرًا أساسيًا في استراتيجيات تصميم ونشر الطائرات بدون طيار الحديثة

ديناميكيات سوق الطائرات العسكرية بدون طيار

سائق

"الطلب المتزايد على الاستخبارات والمراقبة والاستطلاع"

- أدت التوترات الجيوسياسية المتزايدة والحرب غير المتكافئة ومخاوف أمن الحدود إلى جعل الاستخبارات والمراقبة والاستطلاع التطبيق الأكثر استراتيجية في عمليات الطائرات بدون طيار، مما دفع القوات العسكرية إلى تبني منصات قادرة على التتبع والاستطلاع على مدار الساعة طوال أيام الأسبوع.

- على سبيل المثال، يتم استخدام طائرات MQ-1 Predator وMQ-9 Reaper من شركة General Atomics، بالإضافة إلى طائرات Heron TP من شركة Israel Aerospace Industries، على نطاق واسع من قبل القوات الجوية الأمريكية والقوات المسلحة الهندية وقوات الدفاع الإسرائيلية (IDF) في مهام ISR وISR طويلة الأمد وعالية الارتفاع.

- توفر هذه الطائرات بدون طيار مراقبة جوية مستمرة، وصورًا في الوقت الفعلي، وقدرات استهداف دقيقة، مما يتيح لقوات الدفاع اتخاذ قرارات استراتيجية أسرع مع تقليل الاعتماد على طائرات الاستطلاع المأهولة.

- تسمح أنظمة الاستخبارات والمراقبة والاستطلاع المعززة بالذكاء الاصطناعي - المتوفرة في منصات مثل PHASA-35 من BAE Systems وFalco EVO من Leonardo - بمعالجة أسرع للمعلومات الاستخباراتية وتصنيف الكائنات ومراقبة التهديدات التنبؤية عبر بيئات ساحة المعركة الديناميكية

- تُعطي العديد من الدول الأولوية لأنظمة الاستخبارات والمراقبة والاستطلاع القائمة على الطائرات بدون طيار في برامج التحديث، بما في ذلك مشروع تشيتا الهندي ومبادرة الطائرات بدون طيار MALE RPAS (Eurodrone) الأوروبية، مما يُحفّز الابتكار المستمر في تكنولوجيا الطائرات بدون طيار العسكرية. كما تتطور طائرات الاستخبارات والمراقبة والاستطلاع المسيرة الآن لتشمل مهام المراقبة البحرية، حيث تستعد منصات مثل طائرة بوينغ MQ-25 ستينغراي لدعم العمليات البحرية للبحرية الأمريكية.

ضبط النفس/التحدي

"الاعتماد على الاتصال عبر الأقمار الصناعية"

- تعتمد الفعالية التشغيلية للطائرات العسكرية بدون طيار - وخاصةً خارج خط الرؤية (BVLOS)، والاستطلاع الاستراتيجي، ومهام الضرب - بشكل كبير على أنظمة الاتصالات عبر الأقمار الصناعية الموثوقة، والتي تمثل نقاط ضعف تشغيلية وأمنية.

- على سبيل المثال، أفادت القوات التي تستخدم طائرات RQ-4 Global Hawk من شركة Northrop Grumman وMQ-9 Reaper من شركة General Atomics بحدوث اضطرابات في المهام بسبب فشل مؤقت في نظام الاتصالات عبر الأقمار الصناعية أو التشويش، وخاصة في مناطق الصراع حيث ينشر الخصوم أنظمة حرب إلكترونية متطورة.

- تتطلب تطبيقات النطاق الترددي العالي - مثل بث الفيديو عالي الدقة في الوقت الفعلي، والقياس عن بعد، ودمج أجهزة استشعار الاستخبارات والمراقبة والاستطلاع - روابط أقمار صناعية مستقرة، مما يزيد من تعقيد وتكلفة النشر، خاصة في المناطق النائية أو غير المتقدمة.

- تلعب شركات تقديم خدمات الأقمار الصناعية الرائدة مثل Viasat وInmarsat وIridium Communications دورًا حاسمًا في دعم عمليات الطائرات بدون طيار، ولكن الاعتماد على البنية التحتية التابعة لجهات خارجية يجعل هذه الأنظمة أكثر عرضة للتهديدات الخارجية أو انقطاع الخدمة.

- يستكشف المصنعون أنظمة الاتصالات الهجينة - مثل شبكات الأقمار الصناعية LEO (على سبيل المثال، Starlink Military من SpaceX) وعمليات الفشل متعددة النطاقات - لتقليل زمن الوصول ومكافحة تداخل الإشارة، ولكن هذه الحلول لا تزال قيد الاختبار التشغيلي

نطاق سوق الطائرات العسكرية بدون طيار

يتم تقسيم السوق على أساس المنصة والسرعة ونوع الخدمة ونوع الدفع ووضع الإطلاق والمدى والتطبيق ووضع التشغيل والتحمل وMTOW.

- حسب المنصة

بناءً على المنصة، يُقسّم سوق الطائرات العسكرية بدون طيار إلى فئات استراتيجية، وتكتيكية، وصغيرة. وقد استحوذ القطاع الاستراتيجي على أكبر حصة من الإيرادات في عام 2024، نظرًا لدوره الحيوي في المهام بعيدة المدى والمراقبة على ارتفاعات عالية عبر النقاط الجيوسياسية الساخنة. وتُقدّر الطائرات الاستراتيجية بدون طيار لقدرتها على حمل حمولات متطورة، بما في ذلك أجهزة الاستشعار والرادار ومعدات الاتصالات، مما يدعم العمليات طويلة الأمد لجمع المعلومات الاستخبارية ورصد التهديدات. وتُعطي الحكومات حول العالم الأولوية لهذه الطائرات لمراقبة الحدود، وأنظمة الإنذار المبكر، وقدرات الضربات العميقة، نظرًا لقدرتها الفائقة على التحمل وسقفها التشغيلي العالي.

من المتوقع أن يشهد قطاع الطائرات المسيرة الصغيرة أسرع نمو بين عامي 2025 و2032، مدفوعًا بالاعتماد السريع عليها في حروب المدن ومهام الاستخبارات الميدانية المحلية. إن سهولة حملها وفعاليتها من حيث التكلفة وسهولة نشرها تجعلها مثالية للوحدات التكتيكية والقوات الخاصة. كما أن التكامل المتزايد لتقنيات كشف الأجسام القائمة على الذكاء الاصطناعي، وتنسيق السرب، والتخفي في الطائرات المسيرة الصغيرة يعزز ملاءمتها للاستطلاع الفوري والمهام الموجهة في التضاريس المعقدة.

- بالسرعة

بناءً على السرعة، يُقسّم السوق إلى طائرات دون سرعة الصوت وطائرات فوق سرعة الصوت. هيمنت هذه الطائرات على السوق في عام 2024 بحصة كبيرة بلغت 63.3%، مدفوعةً باستخدامها الواسع في عمليات الاستخبارات والمراقبة والاستطلاع (ISR)، حيث تُعدّ القدرة على التحليق لمسافات طويلة، وكفاءة استهلاك الوقود، واستقرار الملاحة أمرًا بالغ الأهمية. تُعدّ هذه الطائرات مُناسبة تمامًا لمهام المراقبة المُستمرة على مساحات شاسعة، وتُفضّل نظرًا لهدوء تشغيلها، وانخفاض تكاليف تطويرها، وتوافقها مع البنية التحتية الدفاعية الحالية، مما يجعلها الخيار المُفضّل لدى القوات المُسلحة عالميًا.

من المتوقع أن تسجل الطائرات المسيرة الأسرع من الصوت أسرع معدل نمو بين عامي 2025 و2032، بفضل زيادة الاستثمار في الطائرات المسيرة القتالية عالية السرعة من الجيل التالي، القادرة على اختراق أنظمة الدفاع المتطورة للعدو. ويتزايد استخدامها في نشر الخداع، والحرب الإلكترونية، وتوجيه الضربات السريعة، مع التركيز على برامج تحديث الدفاعات، التي تركز على قدرات الاستجابة السريعة في مناطق الصراع الديناميكية.

- حسب نوع الخدمة

بناءً على نوع الخدمة، يُقسّم السوق إلى طائرات بدون طيار ثابتة الأجنحة، وطائرات دوارة الأجنحة، وطائرات هجينة/انتقالية. وقد حقق قطاع الطائرات ثابتة الأجنحة أعلى حصة سوقية في عام 2024، ويعزى ذلك بشكل رئيسي إلى كفاءته الديناميكية الهوائية وقدرته على التحمّل الأطول، مما يجعله الخيار الأمثل لعمليات المراقبة والقتال بعيدة المدى. وتُفضّل وكالات الدفاع هذه المنصات للمهام التي تتطلب تغطية عالية الارتفاع ومرونة في الحمولة.

من المتوقع أن ينمو قطاع الطائرات الهجينة/الانتقالية بأسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على الطائرات بدون طيار متعددة الاستخدامات، التي تجمع بين قدرات الإقلاع العمودي والمدى الواسع للتصاميم الثابتة الجناحين. تُعد هذه الطائرات المسيرة قيّمة بشكل خاص في المناطق ذات البنية التحتية المحدودة للمدرجات أو للمهام التي تتطلب نشرًا سريعًا يليه طيران طويل الأمد.

- حسب نوع الدفع

بناءً على نوع الدفع، يُصنف سوق الطائرات العسكرية بدون طيار إلى طائرات تعمل بخلايا الوقود الهجينة، وأخرى تعمل بالبطاريات، وغيرها. تصدّرت فئة الطائرات التي تعمل بالبطاريات السوق في عام 2024، بفضل التطورات في تقنيات بطاريات الليثيوم أيون والحالة الصلبة، التي توفر فترات مهام أطول وتصميمات أخف وزنًا للطائرات بدون طيار. تُفضّل أنظمة البطاريات للطائرات التكتيكية بدون طيار نظرًا لانخفاض بصمتها الصوتية وانبعاثاتها الحرارية المنخفضة، مما يدعم العمليات السرية.

من المتوقع أن يشهد قطاع خلايا الوقود الهجينة أسرع معدل نمو حتى عام ٢٠٣٢، بفضل قدرته على الجمع بين كثافة الطاقة وأوقات إعادة التزود بالوقود المنخفضة، مما يجعله مثاليًا للمهام عالية التحمل. وتفضل قطاعات الدفاع بشكل متزايد طائرات بدون طيار تعمل بخلايا الوقود الهجينة لتوسيع نطاق المهام مع تقليل الدعم اللوجستي والبصمة البيئية.

- عن طريق وضع التشغيل

بناءً على وضع الإطلاق، يُقسّم السوق إلى قاذفات المنجنيق، والإقلاع والهبوط الآلي (ATOL)، والإطلاق اليدوي، والإقلاع العمودي. وقد استحوذ قطاع الإقلاع والهبوط الآلي (ATOL) على أكبر حصة سوقية في عام 2024 بفضل دقته التشغيلية وانخفاض حاجته إلى تدخل الطيار الماهر، مما يعزز موثوقية النشر في البيئات النائية أو المعادية. تُستخدم هذه الأنظمة على نطاق واسع في الطائرات المسيرة الاستراتيجية والثابتة الأجنحة التي تتطلب تحكمًا ذاتيًا مستمرًا.

من المتوقع أن ينمو الإقلاع العمودي بأسرع وتيرة خلال الفترة 2025-2032، مدفوعًا بالانتشار المتزايد للطائرات بدون طيار ذات الأجنحة الدوارة والهجينة في عمليات المراقبة الحضرية والعمليات البحرية والمناطق المحدودة. وتُعدّ قدرتها على الإطلاق والتعافي دون الحاجة إلى البنية التحتية التقليدية أمرًا بالغ الأهمية للخدمات اللوجستية العسكرية الحديثة ومهام الاستجابة السريعة.

- حسب النطاق

بناءً على المدى، يُقسّم السوق إلى طائرات تتجاوز خط البصر (BLOS)، وطائرات ممتدة عبر خط البصر (EVLOS)، وطائرات ذات خط البصر (VLOS). وقد استحوذت طائرات BLOS على الحصة الأكبر في عام 2024، نظرًا لضرورتها للعمليات الاستراتيجية عبر الحدود وفي عمق الأراضي المعادية. وتُعدّ هذه الطائرات المسيّرة أساسيةً لجمع المعلومات الاستخبارية والدعم المستمر عبر أنظمة الاتصالات عبر الأقمار الصناعية، مما يجعلها محوريةً لعمليات الدفاع العالمية.

من المتوقع أن يشهد قطاع EVLOS نموًا بأعلى معدل نمو سنوي مركب، مدعومًا بالتكامل المتزايد للقياس عن بُعد في الوقت الفعلي، والتحليلات القائمة على الذكاء الاصطناعي، ونقل البيانات المشفرة داخل الطائرات المسيرة التكتيكية والصغيرة. تُسهم قدرات EVLOS في سد الفجوة بين العمليات قصيرة المدى والمراقبة العميقة، مما يوفر مرونة في استخبارات ساحة المعركة.

- حسب الطلب

بناءً على التطبيق، يُقسّم السوق إلى: الاستطلاع والمراقبة واكتساب الأهداف (ISRT)، والاستخبارات، والعمليات القتالية، والتسليم والنقل، والمركبات الجوية القتالية بدون طيار (UCAVs)، وإدارة أضرار المعارك. هيمن قطاع ISRT على السوق في عام 2024، نظرًا لاعتماد الجيش المتزايد على الطائرات بدون طيار لجمع المعلومات الاستخباراتية على مدار الساعة وكشف التهديدات. تُعدّ الطائرات بدون طيار أدوات أساسية في رصد حركة العدو، وتوفير بيانات الاستهداف، والمساعدة في توجيه ضربات دقيقة.

من المتوقع أن يشهد قطاع الطائرات المسيرة (UCAV) أسرع نمو خلال الفترة المتوقعة، مدفوعًا بالطلب المتزايد على القدرات الهجومية غير المأهولة التي تقلل من مخاطر الطيارين. وتجعل التطورات في أنظمة الأسلحة ذاتية التشغيل، وتكنولوجيا التخفي، والحمولات متعددة الأدوار، من الطائرات المسيرة (UCAV) محورًا أساسيًا في عقائد الحرب الجوية الحديثة.

- حسب وضع التشغيل

بناءً على وضع التشغيل، يُقسّم السوق إلى أنظمة تُسيّر عن بُعد، وأنظمة تُسيّر اختياريًا، وأنظمة ذاتية التشغيل بالكامل. تصدّرت فئة الأنظمة المُسيّرة عن بُعد السوق في عام ٢٠٢٤، بفضل انتشار استخدامها في مهام القتال والمراقبة، حيث يُعدّ اتخاذ القرارات البشرية في الوقت الفعلي أمرًا بالغ الأهمية. يُفضّل المشغّلون العسكريون هذه الأنظمة لموثوقيتها المُثبتة وقدرتها على التكيف التكتيكي.

من المتوقع أن يشهد قطاع المركبات ذاتية القيادة نموًا سريعًا حتى عام ٢٠٣٢، مدفوعًا بالتطورات السريعة في الذكاء الاصطناعي، والحوسبة على متن الطائرات، ودمج أجهزة الاستشعار. وتُستخدم هذه الأنظمة في مهام تتطلب تشغيلًا مستمرًا دون تدخل يدوي، مثل دوريات الحدود، والاستخبارات والمراقبة والاستطلاع، والاستهداف الآلي.

- بالقدرة على التحمل

بناءً على القدرة على التحمل، يُقسّم السوق إلى فئات تتراوح بين 6 ساعات و2-6 ساعات و<1-2 ساعة. وقد استحوذت فئة الطائرات التي تتراوح بين 6 ساعات وأكبر على أكبر حصة سوقية في عام 2024، مدعومةً بزيادة استخدام الطائرات المسيرة الاستراتيجية للمهام طويلة الأمد. وتُعدّ هذه الطائرات المسيرة طويلة الأمد ضروريةً للمراقبة المستمرة، والحرب الإلكترونية، وأنظمة الاتصالات الآمنة عبر مسارح العمليات الممتدة.

من المتوقع أن يشهد قطاع الطائرات المسيرة التي تقل مدتها عن ساعة إلى ساعتين نموًا سريعًا، مدفوعًا بشكل خاص بالطلب على الطائرات المسيرة التكتيكية خفيفة الوزن المستخدمة في عمليات الاستطلاع قصيرة المدى ودعم القتال في المناطق الحضرية. تتميز هذه الطائرات بسرعة انتشارها وسهولة التحكم فيها وملاءمتها للاستخبارات الميدانية الحساسة للوقت.

- بواسطة MTOW

بناءً على أقصى وزن للإقلاع (MTOW)، يُقسّم السوق إلى فئات أكثر من 150 كيلوغرامًا، و25-150 كيلوغرامًا، وأقل من 25 كيلوغرامًا. تصدّرت فئة أكثر من 150 كيلوغرامًا السوق في عام 2024، حيث تهيمن عليها طائرات بدون طيار ثقيلة الرفع، قادرة على حمل أنظمة استخبارات ومراقبة ومراقبة متطورة، وذخائر ثقيلة، وحمولات متعددة المستشعرات. تُستخدم هذه المنصات على نطاق واسع في المهام الاستراتيجية والعمليات بعيدة المدى.

من المتوقع أن يُسجل قطاع الطائرات التي يقل وزنها عن 25 كيلوغرامًا أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالاستخدام المتزايد للطائرات المسيرة الصغيرة والصغيرة جدًا في القتال القريب، والعمليات الخاصة، ودوريات الحدود. ويتيح خفة وزنها إمكانية الإطلاق اليدوي والتنقل السريع، مما يجعلها مثالية للتطبيقات العسكرية السريعة والفورية.

تحليل إقليمي لسوق الطائرات العسكرية بدون طيار

- سيطرت أمريكا الشمالية على سوق الطائرات العسكرية بدون طيار بأكبر حصة إيرادات بلغت 40.5٪ في عام 2024، مدفوعة بميزانيات الدفاع القوية والبنية التحتية التكنولوجية المتقدمة والنشر المتزايد للطائرات بدون طيار للمراقبة وأمن الحدود والمهام القتالية.

- تستفيد المنطقة من قاعدة صناعية دفاعية قوية وبرامج تحديث تقودها الحكومة تركز على الأنظمة المستقلة وتكامل الذكاء الاصطناعي والطائرات بدون طيار عالية التحمل

- إن التركيز المتزايد على قدرات الاستخبارات والمراقبة والاستطلاع (ISR) والوتيرة السريعة للابتكار في تقنيات الطائرات بدون طيار لا تزال تعزز ريادة أمريكا الشمالية في مجال الطائرات بدون طيار العسكرية العالمية.

نظرة عامة على سوق الطائرات العسكرية الأمريكية بدون طيار

استحوذ سوق الطائرات العسكرية الأمريكية بدون طيار على أكبر حصة من الإيرادات في أمريكا الشمالية عام 2024، بفضل استثمارات كبيرة من وزارة الدفاع الأمريكية، وخطة طريق شاملة لدمج الطائرات بدون طيار في جميع الفروع العسكرية. وتسعى الولايات المتحدة جاهدةً إلى تطوير قدرات متقدمة، مثل طائرات السرب المسيرة، ومفاهيم الطائرات المقاتلة بدون طيار، والمركبات الجوية القتالية بدون طيار (UCAVs) لمهام الضربات الدقيقة. ويعزز تركيز البلاد المستمر على تحديث بنيتها التحتية للدفاع الجوي، إلى جانب التركيز المتزايد على الأنظمة ذاتية التشغيل وأنظمة الاستخبارات والمراقبة والاستطلاع الآنية، هيمنتها على سوق الطائرات العسكرية بدون طيار العالمية.

نظرة عامة على سوق الطائرات العسكرية بدون طيار في أوروبا

من المتوقع أن تشهد أوروبا نموًا كبيرًا في سوق الطائرات العسكرية بدون طيار خلال الفترة المتوقعة، مدعومةً بتزايد عدم الاستقرار الجيوسياسي، والتهديدات العابرة للحدود، والطلب المتزايد على الطائرات بدون طيار التكتيكية والاستراتيجية في الدول الأعضاء في حلف شمال الأطلسي (الناتو). وتتزايد تخصيص الحكومات الأوروبية لميزانيات الدفاع لتطوير الطائرات بدون طيار محليًا، والمشاريع المشتركة، والتعاون الدولي مثل برنامج يورودرون. ولا تزال تطبيقات الاستخبارات والمراقبة والاستطلاع أولوية قصوى في جميع العمليات العسكرية، لا سيما في مجال أمن الحدود ومهام حفظ السلام. ويُعد دمج الطائرات بدون طيار في العمليات متعددة المجالات وخطط تحديث الدفاع الوطني عاملًا رئيسيًا في دفع عجلة نمو السوق الأوروبية.

نظرة عامة على سوق الطائرات العسكرية بدون طيار في المملكة المتحدة

من المتوقع أن يشهد سوق الطائرات العسكرية بدون طيار في المملكة المتحدة نموًا بمعدل نمو سنوي مركب جيد خلال فترة التوقعات، مدفوعًا بالاستثمارات الاستراتيجية لوزارة الدفاع في أنظمة الطائرات بدون طيار من الجيل التالي، ودمجها في نظام القتال الجوي المستقبلي (FCAS). وتركز المملكة المتحدة على تطوير طائرات بدون طيار تابعة للخدمة، ونشرها لأغراض المراقبة البحرية، واستطلاع ساحة المعركة، والدعم الجوي المستقل. وتتوافق هذه المبادرات مع أهداف التحول الدفاعي الأوسع نطاقًا في البلاد، والتي تُعطي الأولوية للابتكار، والتوافقية، وقدرات الاستجابة السريعة في الحروب الحديثة.

نظرة عامة على سوق الطائرات العسكرية بدون طيار في ألمانيا

من المتوقع أن يشهد سوق الطائرات العسكرية بدون طيار في ألمانيا نموًا مطردًا مع استمرار الحكومة في التركيز على الابتكار الدفاعي والتعاون متعدد الأطراف داخل الاتحاد الأوروبي. وتلعب ألمانيا دورًا هامًا في مشاريع الدفاع المشتركة، مثل مشروع "يورودرون"، الذي يهدف إلى تقليل الاعتماد على المنصات غير الأوروبية. ويعمل الجيش الألماني على دمج الطائرات بدون طيار التكتيكية وطائرات بدون طيار من فئة "MALE" في إطاره الدفاعي لعمليات الاستخبارات والمراقبة والاستطلاع (ISR)، والمراقبة، والوعي الظرفي. ومن المتوقع أن تدعم التحديات الأمنية المتغيرة والاستثمار المستدام في شراء الطائرات بدون طيار توسع السوق خلال فترة التوقعات.

نظرة عامة على سوق الطائرات العسكرية بدون طيار في منطقة آسيا والمحيط الهادئ

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب هو الأسرع بين عامي 2025 و2032، مدفوعًا بارتفاع نفقات الدفاع، وتصاعد النزاعات الإقليمية، والاعتماد المتزايد على الأنظمة غير المأهولة في دول مثل الصين والهند واليابان وكوريا الجنوبية. تشهد المنطقة تسليحًا وتحديثًا سريعين لقوات الدفاع، حيث تلعب الطائرات بدون طيار دورًا محوريًا في مراقبة الحدود، ومكافحة التمرد، والعمليات البحرية. تستثمر الحكومات المحلية بكثافة في قدرات تصنيع الطائرات بدون طيار محليًا، والملاحة الذاتية، والطائرات بدون طيار عالية التحمل. وتعزز برامج الابتكار المدعومة حكوميًا، وجهود الاكتفاء الذاتي التكنولوجي، والشراكات الاستراتيجية، مكانة منطقة آسيا والمحيط الهادئ في سوق الطائرات بدون طيار العسكرية العالمية.

نظرة على سوق الطائرات العسكرية بدون طيار في الصين

استحوذت الصين على أكبر حصة من إيرادات سوق الطائرات العسكرية بدون طيار في منطقة آسيا والمحيط الهادئ عام 2024، مدعومةً بخطط التحديث العسكري الطموحة، والإنتاج الضخم للطائرات بدون طيار، والتركيز الاستراتيجي على تطبيقات الاستخبارات والمراقبة والاستطلاع (ISR) والطائرات القتالية بدون طيار. ويستفيد الجيش الصيني من الطائرات بدون طيار في دوريات حدودية موسعة، واستطلاع بحري، وقدرات هجومية في مختلف التضاريس. كما أن المبادرات الحكومية التي تشجع على الاعتماد على الذات في التصنيع الدفاعي، والتصدير العالمي للطائرات العسكرية بدون طيار، تعزز نفوذ الصين في هذا القطاع. ويؤكد التطور السريع لتقنيات أسراب الطائرات القائمة على الذكاء الاصطناعي وأنظمة الطائرات بدون طيار الشبحية طموح الصين في أن تصبح قوة مهيمنة في ابتكار الطائرات العسكرية بدون طيار.

نظرة عامة على سوق الطائرات العسكرية بدون طيار في اليابان

يشهد سوق الطائرات العسكرية بدون طيار في اليابان زخمًا متزايدًا بفضل تركيز البلاد على تعزيز قدراتها الدفاعية استجابةً للتوترات الأمنية الإقليمية والقيود الديموغرافية. ومع محدودية الكوادر الدفاعية، تعتمد اليابان بشكل متزايد على الأنظمة غير المأهولة لأداء مهام الاستخبارات والمراقبة والاستطلاع والدوريات البحرية عبر مياهها الإقليمية الشاسعة. تدعم الحكومة اليابانية التطوير المحلي لتقنيات الطائرات بدون طيار، وتستكشف دمج الذكاء الاصطناعي وشبكات الجيل الخامس (5G) وميزات التحكم الذاتي لتحسين وظائف الطائرات بدون طيار. ومن المتوقع أن يُسهم التركيز الاستراتيجي لليابان على الدفاع عن النفس، إلى جانب التطورات التكنولوجية، في دفع عجلة نمو سوق الطائرات العسكرية بدون طيار بشكل كبير.

حصة سوق الطائرات العسكرية بدون طيار

وتقود صناعة الطائرات العسكرية بدون طيار في المقام الأول شركات راسخة، بما في ذلك:

- مجموعة سافران (فرنسا)

- جنرال أتوميكس (الولايات المتحدة)

- IAI (إسرائيل)

- شركة لوكهيد مارتن (الولايات المتحدة)

- شركة AeroVironment، المحدودة (الولايات المتحدة)

- شركة تيكسترون (الولايات المتحدة)

- شركة تيليداين فلير ذ.م.م (الولايات المتحدة)

- نورثروب جرومان (الولايات المتحدة)

- شركة بي إيه إي سيستمز (المملكة المتحدة)

- علم الطيران (إسرائيل)

- بوينج (الولايات المتحدة)

- ثاليس (فرنسا)

- ليوناردو إس بي إيه (إيطاليا)

- شركة إلبيت سيستمز المحدودة (إسرائيل)

- ساب (السويد)

أحدث التطورات في سوق الطائرات العسكرية بدون طيار العالمية

- في يونيو 2024، أطلقت مجموعة تاليس منصة OpenDRobotics، وهي حل متطور يهدف إلى تعزيز القتال التعاوني من خلال دمج تقنيات الروبوتات في المركبات الجوية والأرضية المسيرة. ومن خلال الاستفادة من الذكاء الاصطناعي، تُمكّن المنصة من تنفيذ المهام بمشاركة بشرية، وتعزز استقلالية الطائرات العسكرية المسيرة مع تقليل عبء العمل على المشغل. ومن المتوقع أن يُحدث هذا الابتكار تأثيرًا كبيرًا على سوق الطائرات العسكرية المسيرة، من خلال تسريع اعتماد أنظمة الطائرات المسيرة المتوافقة مع الذكاء الاصطناعي، وتعزيز التحول نحو عمليات قتالية أكثر استقلالية وكفاءة في جميع أنحاء قوات الدفاع العالمية.

- في مارس 2023، تم اختيار شركة نورثروب جرومان، بالتعاون مع شركة شيلد إيه آي، من قبل الجيش الأمريكي للمشاركة في مسابقة نظام الطائرات بدون طيار التكتيكية المستقبلية (FTUAS)، Increment 2. تضعهم هذه الفرصة كبدائل محتملة للطائرة بدون طيار التكتيكية RQ-7B Shadow، مما يعرض تقنيتهم المتطورة وخبرتهم في أنظمة الطائرات بدون طيار.

- في فبراير 2023، أعلنت شركة بوينغ أن طائرتها المسيرة MQ-28 قد تُشكّل إضافة قيّمة إلى ترسانة القوات الجوية الأمريكية، مما يُمثّل نقلة نوعية لعملاق صناعة الطيران والفضاء. يفتح هذا التطور آفاقًا جديدة للنمو والتعاون في قطاع الدفاع، مُبرزًا التزام بوينغ بالابتكار وقدرتها على التكيف مع المتطلبات العسكرية المُتطورة.

- في مارس 2022، صُممت منصة Gambit، وهي منصة تعاون مستقلة (ACP)، من خلال الهندسة الرقمية لتسريع وقت طرحها في السوق وخفض تكاليف الاستحواذ. صُممت هذه المنصة النفاثة لتحقيق التفوق الجوي، مستفيدةً من التطورات في الذكاء الاصطناعي والأنظمة المستقلة، بهدف إحداث ثورة في قدرات الدفاع المستقبلية.

- في ديسمبر 2021، طُرحت طائرة موهافي، وهي طائرة بدون طيار (UAV) ذات إقلاع وهبوط قصير (STOL)، مبنية على أنظمة إلكترونيات الطيران والتحكم في الطيران لطائرتي MQ-9 Reaper وMQ-1C Gray Eagle Extended Range، وتتميز بهيكل طائرة Gray Eagle، وأجنحة أكبر مزودة بأجهزة رفع عالية، ومحرك توربيني من رولز رويس بقوة 450 حصانًا.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.