Global Laron Syndrome Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.70 Billion

USD

3.98 Billion

2025

2033

USD

2.70 Billion

USD

3.98 Billion

2025

2033

| 2026 –2033 | |

| USD 2.70 Billion | |

| USD 3.98 Billion | |

| % | |

|

تقسيم سوق متلازمة لارون العالمي، حسب العلاج (عامل النمو الشبيه بالأنسولين البشري المؤتلف، ميكاسيرمين، النظام الغذائي منخفض السعرات الحرارية، وغيرها)، والتشخيص (الاختبارات الجينية، واختبارات الهرمونات، وغيرها)، والخصائص الديموغرافية (الرضاعة وحديثي الولادة)، والأعراض (قصر القامة، وضعف العضلات، وانخفاض سكر الدم في مرحلة الرضاعة، وتأخر البلوغ، وشعر رقيق وهش، وصغر الأعضاء التناسلية، وقصر الأطراف، وتشوهات الأسنان، وملامح وجه مميزة، والسمنة، وغيرها)، والجرعة (الحقن وغيرها)، وطريقة الإعطاء (تحت الجلد وغيرها)، والمستخدمون النهائيون (العيادات والمستشفيات وغيرها)، وقنوات التوزيع (صيدليات المستشفيات، وصيدليات البيع بالتجزئة، والصيدليات الإلكترونية) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق متلازمة لارون

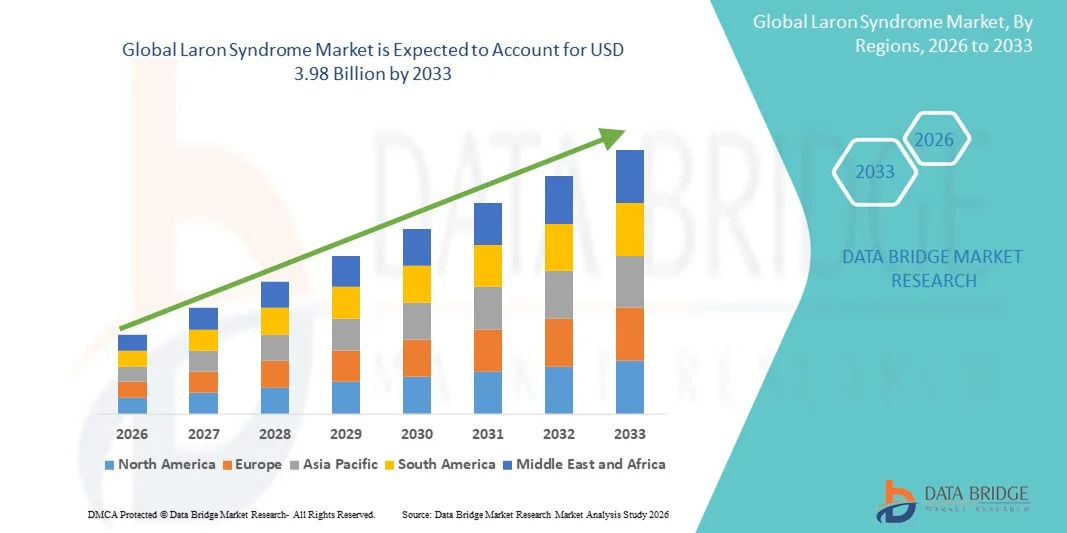

- بلغت قيمة سوق متلازمة لارون العالمية 2.70 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 3.98 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 5.00% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى التطورات المتزايدة في البحوث الجينية، وتحسين القدرات التشخيصية، وارتفاع مستوى الوعي بالاضطرابات النادرة في الغدد الصماء، مما يؤدي إلى الكشف المبكر عن متلازمة لارون وعلاجها.

- علاوة على ذلك، فإن الطلب المتزايد على الحلول العلاجية الفعالة، وتوسيع نطاق الأبحاث السريرية التي تركز على نقص مستقبلات هرمون النمو، والمبادرات الحكومية الداعمة لإدارة الأمراض النادرة، كلها عوامل تُسرّع بشكل كبير من اعتماد خيارات علاج متلازمة لارون، مما يعزز نمو السوق بشكل عام.

تحليل سوق متلازمة لارون

- متلازمة لارون، وهي اضطراب وراثي نادر ناتج عن نقص مستقبلات هرمون النمو، تحظى باهتمام سريري متزايد بفضل التقدم في التشخيص الجزيئي، والفحص الجيني المبكر، وارتفاع مستوى الوعي بالأمراض النادرة في الغدد الصماء. هذه التطورات تجعل تشخيص المرض أسرع وأكثر دقة، مما يساهم في نمو السوق.

- إن الطلب المتزايد على العلاجات الفعالة، وخاصة العلاجات القائمة على عامل النمو الشبيه بالأنسولين 1 (IGF-1) مثل ميكاسيرمين، مدفوع بشكل أساسي بتوسيع نطاق الأبحاث في اضطرابات مسار هرمون النمو، وزيادة الاستثمار في تطوير أدوية الأمراض النادرة، وتزايد توافر برامج دعم المرضى التي تُحسّن الوصول إلى العلاج.

- هيمنت أمريكا الشمالية على سوق متلازمة لارون بحصة إيرادات بلغت حوالي 38.5% في عام 2025، مدعومةً ببنية تحتية قوية للرعاية الصحية، ومعدلات تشخيص أعلى، وبرامج بحثية سريرية نشطة، ووجود شركات رائدة في مجال التكنولوجيا الحيوية تعمل على اضطرابات الغدد الصماء النادرة. وتتصدر الولايات المتحدة المنطقة بفضل التوسع في استخدام الاختبارات الجينية المتقدمة وأطر التعويض المواتية للأمراض النادرة.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا بمعدل نمو سنوي مركب متوقع خلال فترة التوقعات، مدفوعة بزيادة الوعي بالأمراض الوراثية النادرة، وتحسين الوصول إلى عيادات الغدد الصماء المتخصصة، وزيادة الإنفاق على الرعاية الصحية، والمبادرات الحكومية الداعمة لإدارة الأمراض النادرة.

- استحوذ قطاع الحقن تحت الجلد على الحصة الأكبر من الإيرادات بنسبة 82.4% في عام 2025، حيث لا يزال هذا المسار هو الطريقة الوحيدة المعتمدة سريريًا لعلاج IGF-I

نطاق التقرير وتجزئة سوق متلازمة لارون

|

صفات |

رؤى رئيسية حول سوق متلازمة لارون |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• شركة فايزر (الولايات المتحدة) |

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق متلازمة لارون

التركيز المتزايد على العلاج المتقدم باستبدال هرمون النمو والعلاجات الدقيقة

- يشهد سوق متلازمة لارون العالمي اتجاهاً هاماً ومتسارعاً يتمثل في التركيز المتزايد على العلاجات البيولوجية البديلة لهرمون النمو، والعلاجات الدقيقة الموجهة المصممة لمعالجة حالات عدم الاستجابة الشديدة لهرمون النمو. وتوجه شركات الأدوية والمؤسسات البحثية استثمارات كبيرة نحو تطوير تركيبات طويلة المفعول من عامل النمو الشبيه بالأنسولين-1 (IGF-1)، وعلاجات محسّنة بتقنية الحمض النووي المؤتلف، ونظائر من الجيل التالي قادرة على تحسين نتائج المرضى وتعزيز سلامتهم على المدى الطويل.

- فعلى سبيل المثال، في مارس 2024، أعلنت شركة أسينديس فارما عن إحراز تقدم في برنامجها TransCon IGF-1، والذي يهدف إلى توفير آلية إطلاق IGF-1 أكثر استدامة وتنظيمًا للأطفال الذين يعانون من عدم حساسية هرمون النمو، مما يمثل خطوة كبيرة نحو تحسين سهولة العلاج ودقته في متلازمة لارون.

- يُعزز الاستخدام المتزايد للاختبارات الجينية والتشخيص الجزيئي لتأكيد طفرات مستقبلات هرمون النمو هذا التوجه، مما يُمكّن الأطباء من تخصيص استراتيجيات العلاج بما يتناسب مع خصائص كل مريض. علاوة على ذلك، تتوسع سجلات المرضى العالمية وبرامج الأدلة الواقعية، مما يسمح للباحثين بفهم تطور المرض بشكل أفضل وتحسين مسارات العلاج.

- يُتيح دمج الطب عن بُعد والمراقبة الرقمية في رعاية الغدد الصماء للأطفال تقييمًا عن بُعد لمعايير النمو والاستجابة للعلاج. ويُسهم هذا التحول في تبسيط إدارة الأمراض مع توفير متابعة متاحة للمرضى في المناطق النائية أو التي تعاني من نقص الخدمات.

- يُحدث هذا التوجه نحو أساليب علاجية أكثر تطوراً، قائمة على الأدلة، ومخصصة لكل مريض، تحولاً جذرياً في التوقعات المتعلقة بإدارة اضطرابات عدم حساسية هرمون النمو. ونتيجة لذلك، تُولي الشركات الكبرى ومراكز الأبحاث اهتماماً متزايداً لعلاجات IGF-1 طويلة المفعول، والعلاجات البيولوجية المُعاد تركيبها، وأنظمة الجرعات المُحسّنة لتعزيز الفعالية والتزام المرضى بالعلاج.

- يستمر الطلب على العلاجات المبتكرة، والفحص الجيني الدقيق، والمراقبة السريرية المحسّنة في الارتفاع في جميع أسواق الرعاية الصحية الرئيسية، حيث يسعى الأطباء والأسر إلى خيارات علاجية أكثر موثوقية وشمولية لمتلازمة لارون.

ديناميكيات سوق متلازمة لارون

السائق

ارتفاع معدلات التشخيص والتقدم في إدارة اضطرابات الغدد الصماء

- يُساهم الوعي المتزايد بالاضطرابات الغدية النادرة، إلى جانب تحسّن القدرات التشخيصية، في دفع سوق متلازمة لارون بشكل ملحوظ. ويُجري أطباء الأطفال وأخصائيو الغدد الصماء بشكل متزايد اختبارات جينية، وفحص نقص عامل النمو الشبيه بالأنسولين 1 (IGF-1)، وتحليل طفرات المستقبلات لضمان التشخيص الدقيق والمبكر.

- فعلى سبيل المثال، في أبريل 2025، وسّعت جمعية طب الغدد الصماء للأطفال إرشاداتها السريرية لتشمل بروتوكولات محدّثة لتشخيص نقص عامل النمو الشبيه بالأنسولين-1 (IGF-1) الأولي الحاد، مما يدعم الاعتراف الأوسع بمتلازمة لارون وعلاجها في وقت مبكر. ومن المتوقع أن تعزز هذه المبادرات نمو السوق خلال الفترة المتوقعة.

- مع ازدياد وعي الآباء ومقدمي الرعاية الصحية بتداعيات عدم علاج مقاومة هرمون النمو، يستمر الطلب على علاجات استبدال IGF-1 الفعالة في الارتفاع

- علاوة على ذلك، فإن التطورات في تقنيات مراقبة نمو الأطفال ودمج أدوات الصحة الرقمية تسمح للأطباء بتتبع سرعة النمو والاستجابة للعلاج بدقة أكبر، مما يتيح اتخاذ قرارات علاجية في الوقت المناسب.

- يُعدّ توفر مراكز رعاية الغدد الصماء المتخصصة، وتحسين مسارات الإحالة، وزيادة الدعم الحكومي والتنظيمي لإدارة الأمراض النادرة، عوامل إضافية تدفع إلى تبني علاجات متلازمة لارون على مستوى العالم.

ضبط النفس/التحدي

مخاوف بشأن محدودية الخيارات العلاجية وارتفاع تكاليف العلاج

- يُعدّ محدودية الخيارات العلاجية أحد أبرز التحديات التي تُعيق سوق متلازمة لارون، إذ لا تُعتمد حاليًا سوى علاجات عامل النمو الشبيه بالأنسولين-1 المُعاد تركيبه لعلاج هذا الاضطراب. ويُقيّد هذا النطاق العلاجي المحدود قدرة الأطباء على تخصيص الرعاية، لا سيما للمرضى الذين يُظهرون استجابة دون المستوى الأمثل أو يُعانون من آثار جانبية.

- فعلى سبيل المثال، سلطت المراجعات السريرية المنشورة في عام 2023 الضوء على ثغرات في بيانات السلامة طويلة الأجل لعلاج IGF-1 المؤتلف، مما أثار مخاوف بين الأطباء ومقدمي الرعاية بشأن الاستخدام المستمر لدى المرضى الأطفال.

- يتطلب معالجة هذه المخاوف تطويرًا أقوى لخطوط إنتاج الأدوية، وبحوثًا سريرية طويلة الأمد، وتحسينًا للمراقبة ما بعد التسويق. بالإضافة إلى ذلك، تُشكل التكلفة العالية لعلاج IGF-1 المُعاد تركيبه عائقًا كبيرًا، لا سيما في البلدان ذات الدخل المنخفض والمتوسط حيث قد لا تُغطي أنظمة التأمين الصحي علاجات الأمراض النادرة بشكل كامل.

- على الرغم من تحسن الوعي العالمي، إلا أن التأخير في التشخيص ومحدودية الوصول إلى مرافق الغدد الصماء المتخصصة للأطفال لا تزال تعيق التبني الواسع النطاق للعلاج

- يُعدّ التغلب على هذه المعوقات من خلال توسيع نطاق التجارب السريرية، وبرامج التوفير بأسعار معقولة، وتحسين التغطية التأمينية، وتوفير الاختبارات الجينية على نطاق أوسع، أمراً بالغ الأهمية لدعم نمو السوق على المدى الطويل.

نطاق سوق متلازمة لارون

يتم تقسيم السوق على أساس العلاج والتشخيص والخصائص الديموغرافية والأعراض والجرعة وطريقة الإعطاء والمستخدمين النهائيين وقناة التوزيع.

- عن طريق العلاج

استنادًا إلى العلاج، يُقسّم سوق متلازمة لارون إلى ثلاثة قطاعات: عامل النمو الشبيه بالأنسولين البشري المؤتلف (IGF-I)، وميكاسيرمين، والنظام الغذائي منخفض السعرات الحرارية، وغيرها. وقد استحوذ قطاع عامل النمو الشبيه بالأنسولين البشري المؤتلف على الحصة الأكبر من إيرادات السوق بنسبة 58.4% في عام 2025، مدفوعًا بمكانته كعلاج أساسي يُعوّض نقص عامل النمو الشبيه بالأنسولين بشكل مباشر. وتُعزز الأدلة السريرية المتزايدة التي تدعم تحسين الطول والاستقرار الأيضي من تفضيل الأطباء لهذا القطاع. كما يُسهم التشخيص المبكر ومسارات الرعاية المنظمة في زيادة الإقبال عليه. ويُواصل توسيع نطاق التغطية التأمينية للعلاجات البيولوجية تسهيل الوصول إليها. كما يُعزز نمو خدمات الغدد الصماء للأطفال من استخدامها. وتضمن تحسينات سلسلة التبريد توافرها باستمرار في جميع المناطق. وتدعم التطورات في مجال البحث والتطوير التي تُحسّن نقاء البروتين المؤتلف الطلب عليه. ويُحفز ازدياد الوعي العالمي باضطرابات النمو النادرة إجراء الفحوصات وزيادة الإقبال على العلاج. وتواصل المستشفيات الرئيسية اعتماد بروتوكولات علاجية موحدة لعامل النمو الشبيه بالأنسولين. وتضمن الشراكات مع شركات التكنولوجيا الحيوية استقرار سلاسل التوريد. كما يُعزز إدراج علاج عامل النمو الشبيه بالأنسولين في إرشادات العلاج من هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع ميكاسيرمين أسرع معدل نمو سنوي مركب بنسبة 11.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة الموافقات على تركيبات IGF-I الحيوية المماثلة، مما يُحسّن من القدرة على تحمل التكاليف. كما أن فعاليته القوية في الوقاية من نقص سكر الدم وتسريع نمو المرضى الذين تم تشخيصهم مبكرًا يدعمان اعتماده السريع. ويُعزز توسع وحدات الغدد الصماء للأطفال في الأسواق الناشئة من إمكانية الوصول إليه. وتُحسّن حملات التوعية التي تُنظمها مؤسسات الأمراض النادرة من التشخيص والتدخل المبكر. وتُتيح التطورات في تركيبات ميكاسيرمين ممتدة المفعول فرصًا جديدة. وتدعم برامج الفحص الجيني التي تُحدد اضطرابات مسار IGF-I بدء العلاج في وقت مبكر. وتُخزن الصيدليات بشكل متزايد تركيبات جاهزة للإعطاء، مما يُحسّن من راحة المرضى. وتُعزز التجارب السريرية التي تستكشف تحسينات في ملفات السلامة ثقة الأطباء. وتُسرّع البرامج الحكومية التي تدعم علاج الأمراض النادرة من توسع السوق. وتُعزز الشراكات بين المستشفيات وشركات التكنولوجيا الحيوية من نطاق التوزيع. ويدعم تزايد المراقبة القائمة على التطبيب عن بُعد الالتزام المستمر بالعلاج.

- حسب التشخيص

على أساس التشخيص، يتم تقسيم السوق إلى اختبارات جينية، واختبارات هرمونية، وأخرى.

استحوذ قطاع الاختبارات الجينية على الحصة الأكبر من الإيرادات بنسبة 52.7% في عام 2025، مدفوعًا بتزايد استخدام تسلسل الإكسوم الكامل ولوحات طفرات IGF1R المستهدفة. وقد ساهم انخفاض تكاليف التسلسل في جعل الاختبارات الجينية في متناول الجميع. ويفضل أطباء الأطفال بشكل متزايد التأكيد الجزيئي لتجنب التشخيص الخاطئ وتمكين اتخاذ القرارات العلاجية مبكرًا. كما تساهم المبادرات الوطنية لفحص الأمراض النادرة في زيادة حجم الاختبارات. وتتعاون المستشفيات مع مختبرات الجينوم للتشخيص المتكامل. ويعزز الوعي بين الآباء بشأن اضطرابات النمو الوراثية الطلب على الاختبارات. وتُحسّن التطورات السريعة في تسلسل الجيل التالي من الدقة وسرعة الحصول على النتائج. ويدعم صعود الطب الدقيق التنميط الجيني كنهج معياري. وتشجع المنح البحثية الحكومية للأمراض النادرة على اعتماده. وتساعد منصات علم الوراثة عن بُعد في توسيع نطاق الوصول إلى المناطق الريفية. ويعزز الاستخدام المتزايد للتقارير الجينية في تخطيط العلاج من هيمنته.

من المتوقع أن يشهد قطاع اختبارات الهرمونات أسرع معدل نمو سنوي مركب بنسبة 10.9% خلال الفترة من 2026 إلى 2033، مدعومًا بتزايد استخدام اختبارات تحفيز هرمون النمو (GH) وعامل النمو الشبيه بالأنسولين-1 (IGF-I) في الرعاية الصحية الأولية والتخصصية. كما أن توفر مجموعات اختبار المناعة بأسعار معقولة يزيد من إمكانية الوصول إليها في مرافق الرعاية الصحية متوسطة الحجم. وتُدمج برامج مراقبة النمو تحليل الهرمونات ضمن التقييمات الروتينية للأطفال. وتعتمد الدول النامية اختبارات الهرمونات كخط تقييم أولي نظرًا لفعاليتها من حيث التكلفة. ويساهم ازدياد وعي الأطباء باضطرابات الغدد الصماء في زيادة استخدام الاختبارات. كما أن تحسين حساسية الاختبارات يعزز موثوقية التشخيص. وتعمل برامج تعزيز الرعاية الصحية الحكومية على توسيع نطاق توافر المختبرات. وتُدمج عيادات الأطفال بشكل متزايد أجهزة تحليل الهرمونات في مواقعها. وتُسهل خدمات الغدد الصماء عن بُعد تفسير نتائج الاختبارات عن بُعد. وتؤكد الإرشادات السريرية على أهمية اختبار محور IGF-GH للكشف المبكر. ويستفيد هذا القطاع من تزايد تشخيص حالات تأخر النمو غير المبرر.

- حسب التركيبة السكانية

استنادًا إلى التركيبة السكانية، يُقسّم السوق إلى فئتين: الرضاعة وحديثي الولادة. استحوذت فئة الرضاعة على الحصة الأكبر من إيرادات السوق بنسبة 61.3% في عام 2025، نظرًا لظهور معظم الأعراض السريرية خلال مرحلة الطفولة المبكرة، مما يستدعي إجراء تقييم طبي. يُجري أطباء الأطفال فحوصات متزايدة للرضع للكشف عن أي خلل في مؤشرات النمو. وتؤكد إرشادات التدخل المبكر على أهمية بدء العلاج بعامل النمو الشبيه بالأنسولين-1 (IGF-I) خلال مرحلة الرضاعة لتحقيق أفضل النتائج في الطول. يُظهر الآباء وعيًا متزايدًا بتأخر النمو، مما يؤدي إلى استشارات مبكرة. تُجري المستشفيات تقييمات جينية وهرمونية مشتركة للرضع الذين يعانون من قصور في النمو. تدعم السجلات الصحية الوطنية تتبع الاضطرابات النادرة لدى الأطفال. يُحسّن تحسين الوصول إلى أطباء الغدد الصماء للأطفال دقة التشخيص. تُساعد برامج مراقبة النمو في العيادات على تحديد الرضع المعرضين للخطر بسرعة. تُعزز خدمات الاستشارة الوراثية اعتماد الاختبارات المبكرة. يدعم توسيع نطاق التغطية الصحية لاضطرابات الطفولة بدء العلاج. يُعزز تزايد الأبحاث السريرية حول اضطرابات الغدد الصماء المبكرة من قوة هذا القطاع.

من المتوقع أن يشهد قطاع حديثي الولادة أسرع معدل نمو سنوي مركب بنسبة 12.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدام لوحات الفحص الجيني لحديثي الولادة في جميع أنحاء العالم. وتتيح التطورات التكنولوجية في تسلسل الجينوم لحديثي الولادة التشخيص السريع في غضون أيام من الولادة. وتقوم المستشفيات بدمج فحص الغدد الصماء في التقييمات الروتينية لحديثي الولادة. وتشير الأبحاث إلى فوائد سريرية هامة لبدء العلاج المبكر بعامل النمو الشبيه بالأنسولين-1 (IGF-I)، مما يزيد الطلب على اختبارات حديثي الولادة. كما تُعزز برامج الكشف الحكومية عن الأمراض النادرة الفحص الشامل لحديثي الولادة. ويجري تدريب وحدات العناية المركزة للأطفال بشكل متزايد على تحديد العلامات المبكرة لنقص عامل النمو الشبيه بالأنسولين-1 الخلقي. وتتعاون مستشفيات الولادة مع شركات التكنولوجيا الحيوية للحصول على مجموعات الاختبار السريع. ويُفضل الآباء التشخيص المبكر لتجنب المضاعفات طويلة الأجل. ويُساهم توسيع البنية التحتية لرعاية حديثي الولادة في البلدان النامية في تسريع اعتماد هذه التقنية. وتضمن منصات طب حديثي الولادة عن بُعد تفسيرًا متخصصًا. وتدعم المنشورات المتزايدة التي تُسلط الضوء على أنماط المؤشرات الكيميائية الحيوية لحديثي الولادة اليقظة السريرية.

- حسب الأعراض

استنادًا إلى الأعراض، يُقسّم السوق إلى قصر القامة، وضعف العضلات، وانخفاض سكر الدم في مرحلة الرضاعة، وتأخر البلوغ، وشعر خفيف وهش، وصغر الأعضاء التناسلية، وقصر الأطراف، وتشوهات الأسنان، وملامح وجه مميزة، والسمنة، وغيرها. استحوذت فئة قصر القامة على الحصة الأكبر من الإيرادات بنسبة 47.9% في عام 2025، نظرًا لكونها المؤشر الأبرز الذي يدفع الآباء إلى طلب الرعاية الطبية. تُجري المدارس وعيادات الأطفال مراقبة للنمو تُساعد على تحديد أنماط الطول غير الطبيعية بسرعة. يُولي الأطباء أهمية قصوى لقصر القامة كمعيار تشخيصي رئيسي لمتلازمة لارون. تُساهم حملات التوعية التي تُركز على التقييم المبكر للطول في زيادة الزيارات الطبية. أصبح الفحص الجيني والهرموني لقصر القامة إجراءً قياسيًا في طب الغدد الصماء للأطفال. تُحفز المخاوف النفسية والاجتماعية العائلات على التشخيص السريع. كما يُساهم إدراج اضطرابات النمو بشكل أكبر في سياسات صحة الأطفال في رفع معدلات الفحص. كثيراً ما تحيل العيادات الأطفال قصار القامة لإجراء فحوصات الغدد الصماء. أصبحت أدوات تقييم الطول متاحة على نطاق واسع. تدعم البيانات طويلة الأمد فوائد العلاج بعامل النمو الشبيه بالأنسولين-1 (IGF-I) وتعزز بدء العلاج. تشجع برامج التدخل المبكر على الفحص النشط للأعراض.

من المتوقع أن يشهد قطاع نقص سكر الدم لدى الرضع أسرع معدل نمو سنوي مركب بنسبة 13.3% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الوعي بعدم استقرار التمثيل الغذائي كعرض مبكر بالغ الأهمية. تجري المستشفيات فحوصات روتينية لمستويات الجلوكوز لدى الرضع المشتبه بإصابتهم باضطرابات الغدد الصماء. كما يزداد وعي أطباء الأطفال بأنماط نقص سكر الدم المرتبطة بنقص عامل النمو الشبيه بالأنسولين-1 (IGF-I). وتتيح التطورات في اختبارات التمثيل الغذائي لحديثي الولادة التشخيص السريع. وتُحدد أقسام الطوارئ حالات نقص سكر الدم المستمر بسرعة لإحالتها إلى أخصائيين. وتُبرز المنشورات البحثية وجود ارتباط قوي بين متلازمة لارون ونقص سكر الدم المبكر. ويدعم التوسع في استخدام مراقبة الجلوكوز المستمرة لدى الرضع التشخيص المبكر. كما تُعزز البنية التحتية المُحسّنة لوحدات العناية المركزة لحديثي الولادة الفحص المبكر لاضطرابات التمثيل الغذائي. وتساعد برامج التوعية الآباء على التعرف على العلامات التحذيرية المبكرة. ويُسهم إدراج فحوصات الجلوكوز في حزم الرعاية الصحية لحديثي الولادة في زيادة الإقبال عليها. كما يُسرّع تعزيز البروتوكولات السريرية لتقييم اضطرابات التمثيل الغذائي من نمو هذا القطاع.

- حسب الجرعة

استنادًا إلى الجرعة، يُقسّم السوق إلى قسمين: الحقن وأنواع أخرى. استحوذ قسم الحقن على الحصة الأكبر من الإيرادات بنسبة 78.6% في عام 2025، نظرًا لأن علاج IGF-I متوفر حصريًا في صورة حقن. يضمن التوافر الحيوي الثابت والفعالية المثبتة تفضيل الأطباء له. يتلقى الآباء تدريبًا منظمًا على الإعطاء الآمن في المنزل. تدعم تحسينات البنية التحتية لسلسلة التبريد التوزيع المستقر للمنتجات البيولوجية. تحافظ المستشفيات على بيئات تخزين مُحكمة للمنتجات البيولوجية القابلة للحقن. تُلزم الإرشادات التنظيمية بإعطاء IGF-I المُعاد تركيبه عن طريق الحقن. يُعزز الوعي المتزايد بتقنيات الحقن الصحيحة الالتزام بالعلاج. تُحسّن شركات التكنولوجيا الحيوية تصميم المحاقن وأقلام الحقن المُعبأة مسبقًا لتسهيل استخدامها. تُقدم العيادات بشكل متزايد برامج دعم الحقن. تُركز بروتوكولات العلاج على الجرعات الدقيقة التي لا يُمكن تحقيقها إلا من خلال الحقن. تضمن معدلات التشخيص المتزايدة طلبًا مستمرًا على التركيبات القابلة للحقن.

من المتوقع أن يشهد قطاع "الخيارات الأخرى" أسرع معدل نمو سنوي مركب بنسبة 9.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بالبحوث والتطوير المستمرة لأنظمة توصيل بديلة، مثل التركيبات الأنفية والفموية. ويستكشف رواد صناعة الأدوية تقنيات تثبيت الببتيدات التي تتيح إعطاء الدواء بطرق غير جراحية. ويُعدّ التوصيل بدون إبر خيارًا جذابًا للغاية لمرضى الأطفال ومقدمي الرعاية لهم. وتشير الدراسات السريرية الأولية إلى تحسينات محتملة في الالتزام بالعلاج على المدى الطويل. وقد تُسهم أبحاث النواقل النانوية في تحقيق معدلات امتصاص عالية. وتدعم حوافز الأمراض النادرة تطوير جرعات جديدة. وتتعاون الشركات الناشئة في مجال التكنولوجيا الحيوية مع المؤسسات الأكاديمية لتطوير علاجات الجيل القادم من عامل النمو الشبيه بالأنسولين-1 (IGF-I). وتُسرّع منح البحوث الحكومية من تطوير أنظمة توصيل الأدوية المبتكرة. ويتزايد إقبال المرضى على بدائل الحقن اليومية. وتحظى طرق التوصيل الفموية والاستنشاقية باهتمام متزايد في مراحل البحث ما قبل السريري. ويُحفّز احتمال تطوير تركيبات طويلة المفعول الاستثمار.

- عن طريق الإدارة

استنادًا إلى طريقة الإعطاء، يُقسّم السوق إلى قسمين: الحقن تحت الجلد وأنواع أخرى. استحوذ قسم الحقن تحت الجلد على الحصة الأكبر من الإيرادات بنسبة 82.4% في عام 2025، إذ لا تزال هذه الطريقة هي الوحيدة المعتمدة سريريًا لعلاج IGF-I. تضمن خصائص الامتصاص المتوقعة نتائج علاجية مستقرة. يوصي أطباء الغدد الصماء للأطفال عالميًا بالحقن تحت الجلد لضمان السلامة. يتلقى الآباء تدريبًا رسميًا لإعطاء الحقن في المنزل. تُقدّم شركات الأدوية أجهزة حقن تحت الجلد مُحسّنة للأطفال. تُسهّل برامج الرعاية المنزلية استمرار العلاج بأمان. تحافظ المستشفيات على بروتوكولات صارمة للإشراف على الجرعات الأولية. تستمر الإرشادات السريرية في دعم إعطاء IGF-I تحت الجلد. تضمن التوافر الحيوي العالي لهذه الطريقة اعتمادها باستمرار. تُقيّم برامج مراقبة المرضى نتائج الحقن تحت الجلد. تدعم شبكات التوزيع الموسّعة توافر تركيبات الحقن تحت الجلد.

من المتوقع أن يشهد قطاع "الخيارات الأخرى" أسرع معدل نمو سنوي مركب بنسبة 8.7% خلال الفترة من 2026 إلى 2033، مدفوعًا بالأساليب التجريبية مثل الحقن داخل الأدمة والتسريب الوريدي. وتستكشف الأبحاث كفاءة امتصاص أعلى عبر طرق بديلة. ويجري تطوير أجهزة ملائمة للأطفال لتحسين راحتهم. وتساهم الشراكات الدوائية في تسريع الابتكار في آليات توصيل الأدوية. وتجري المؤسسات الأكاديمية تجارب على تقنيات توصيل متقدمة. وتكتسب الأنظمة الخالية من الإبر رواجًا في أبحاث الغدد الصماء للأطفال. وتهدف الطرق البديلة إلى تقليل عدد مرات تناول الجرعات. وتدعم الحوافز التنظيمية للابتكار في مجال الأمراض النادرة البحث والتطوير. وتشير البيانات ما قبل السريرية المبكرة إلى إمكانية تحسين مستويات السلامة. ويعزز طلب المرضى على خيارات الإعطاء غير التقليدية الاهتمام بهذه الخيارات. وتستثمر الشركات الناشئة في أنظمة التسريب الوريدي الدقيق المصممة خصيصًا للأطفال.

- من قبل المستخدمين النهائيين

استنادًا إلى المستخدمين النهائيين، يُقسّم السوق إلى عيادات ومستشفيات وقطاعات أخرى. استحوذ قطاع المستشفيات على الحصة الأكبر من الإيرادات بنسبة 54.1% في عام 2025، مدعومًا بتوافر مرافق تشخيصية جينية وهرمونية متطورة. يتركز أطباء الغدد الصماء للأطفال بشكل أساسي في المستشفيات. تتطلب الحالات المعقدة ذات الأعراض الشديدة تقييمًا في المستشفى. تُجري المستشفيات بدء العلاج الأولي بعامل النمو الشبيه بالأنسولين-1 (IGF-I) ومتابعته. توفر فرق متعددة التخصصات رعاية شاملة، مما يعزز الإقبال على المستشفيات. غالبًا ما تعمل المختبرات الجينية ضمن أنظمة المستشفيات، مما يضمن سرعة الحصول على نتائج الاختبارات. يثق الآباء بالأخصائيين في المستشفيات لرعاية الأمراض النادرة. يدعم التعاون البحثي بين المستشفيات وشركات التكنولوجيا الحيوية ابتكارات العلاج. تحافظ المستشفيات على مسارات رعاية منظمة لاضطرابات النمو. تُعزز مستشفيات الأطفال الممولة حكوميًا إمكانية الوصول إلى العلاج. تضمن البنية التحتية المتينة التخزين السليم للمواد البيولوجية، مما يحافظ على اتساق العلاج.

من المتوقع أن يشهد قطاع العيادات أسرع معدل نمو سنوي مركب بنسبة 11.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بتوسع نطاق خدمات رعاية الغدد الصماء للأطفال. وتقدم العيادات بشكل متزايد خدمات تشخيصية للمرضى الخارجيين، بما في ذلك تسهيل إجراء الاختبارات الجينية. وتفضل العائلات العيادات لسهولة الوصول إليها وقصر فترات الانتظار. وتتوسع عيادات طب الأطفال التخصصية في المناطق الحضرية. وتتعاون العيادات مع المختبرات لضمان سرعة إنجاز الاختبارات. وتدعم برامج مراقبة النمو المدمجة في العيادات الكشف المبكر. كما يعزز التطبيب عن بُعد إمكانية الوصول إلى الأخصائيين في العيادات. وتوفر العيادات متابعات فعالة من حيث التكلفة ودعمًا في التدريب على الحقن. وتستثمر الحكومات في تعزيز عيادات الرعاية الصحية الأولية. ويؤدي ارتفاع معدلات التشخيص إلى زيادة الاستشارات الطبية في العيادات. كما تتبنى العيادات مسارات إحالة منظمة إلى المستشفيات، مما يحسن استمرارية الرعاية.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، والصيدليات العامة، والصيدليات الإلكترونية. استحوذت صيدليات المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 49.6% في عام 2025، نظرًا لحفاظها على تخزين مُحكم للأدوية البيولوجية الحساسة لدرجة الحرارة، مثل علاجات IGF-I. يُفضّل الأطباء صرف الأدوية في المستشفيات لمراقبة الجرعات الأولية. ويُقدّم الصيادلة استشارات حول الالتزام بالعلاج للآباء ومقدمي الرعاية. تتطلب الإرشادات التنظيمية الصارمة إشراف المستشفيات على الأدوية البيولوجية الخاصة بالأمراض النادرة. تحافظ المستشفيات على مستويات مخزون ثابتة لتجنب النقص. تتطلب الحالات المعقدة صرف الأدوية في المستشفيات. يُعزز ثقة المرضى بمعايير السلامة في صيدليات المستشفيات من هيمنتها. يُحسّن دمج السجلات الصحية الإلكترونية من التوزيع الآمن. تُقدّم المستشفيات دعمًا متعدد التخصصات لإدارة الأدوية. يُؤدي ازدياد التشخيص في المستشفيات إلى توجيه صرف الأدوية عبر صيدلياتها. تتميز أنظمة سلسلة التبريد في المستشفيات بموثوقية أعلى.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 14.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بالنمو السريع لمنصات الوصفات الطبية الرقمية. توفر الصيدليات الإلكترونية خدمة توصيل مريحة للأدوية البيولوجية إلى المنازل شهريًا. وتساهم التطورات في تقنيات التغليف المعزول في ضمان شحن آمن لهذه الأدوية. يفضل المرضى طلب الأدوية بشكل رقمي للوصفات المتكررة. كما يدعم نمو خدمات طب الغدد الصماء عن بُعد التحقق من الوصفات الطبية عن بُعد. وتعزز الصيدليات الإلكترونية إمكانية الوصول إلى الأدوية في المناطق النائية. وتساهم الأسعار التنافسية ونماذج الاشتراك في زيادة الإقبال عليها. وتتوسع الموافقات التنظيمية لعمليات الصيدليات الإلكترونية عالميًا. ويُقدّر الآباء ميزة تتبع الشحنات في الوقت الفعلي للعلاجات الحيوية. وتُمكّن المنصات الرقمية من خدمات إعادة التعبئة التلقائية، مما يُحسّن الالتزام بالعلاج. ويُساهم تزايد الإقبال على خدمات الصحة الإلكترونية في الأسواق الناشئة في تسريع نمو هذا القطاع.

تحليل إقليمي لسوق متلازمة لارون

- هيمنت أمريكا الشمالية على سوق متلازمة لارون بحصة إيرادات بلغت حوالي 38.5% في عام 2025.

- مدعومة ببنية تحتية قوية للرعاية الصحية، ومعدلات تشخيص أعلى، وبرامج بحث سريري نشطة، ووجود شركات رائدة في مجال التكنولوجيا الحيوية تعمل على اضطرابات الغدد الصماء النادرة

- تستفيد المنطقة من توفر الاختبارات الجينية المتقدمة، وأطر التعويض القوية للأمراض النادرة، وتزايد وعي الأطباء، مما يعزز الكشف المبكر والإقبال على العلاج.

نظرة معمقة على سوق متلازمة لارون في الولايات المتحدة

استحوذ سوق متلازمة لارون في الولايات المتحدة على ما يقرب من 81% من حصة الإيرادات في أمريكا الشمالية عام 2025، مدفوعًا بتوفر مراكز الغدد الصماء المتخصصة على نطاق واسع، والاعتماد السريع للاختبارات الجينية، والاستثمار القوي في البحث والتطوير للعلاجات القائمة على عامل النمو الشبيه بالأنسولين 1 (IGF-1). ويستمر تزايد تسجيل المرضى في الدراسات الرصدية والتجارب السريرية، إلى جانب سياسات سداد تكاليف الأمراض النادرة الداعمة، في تسريع نمو السوق في الولايات المتحدة.

نظرة عامة على سوق متلازمة لارون في أوروبا

من المتوقع أن يشهد سوق متلازمة لارون في أوروبا نموًا سنويًا مركّبًا كبيرًا خلال الفترة المتوقعة، وذلك بفضل ازدياد الوعي بالاضطرابات الوراثية النادرة، وتحسّن الوصول إلى أدوات التشخيص الجزيئي، والمبادرات الحكومية القوية الداعمة لسجلات الأمراض النادرة. وتتبنى الدول في جميع أنحاء أوروبا بشكل متزايد مسارات رعاية منظمة وممارسات إدارة متعددة التخصصات، مما يُسهم في زيادة تشخيص وعلاج متلازمة لارون.

نظرة معمقة على سوق متلازمة لارون في المملكة المتحدة

من المتوقع أن يشهد سوق متلازمة لارون في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب، مدعومًا بتحسين برامج الفحص الجيني، وتوسيع شبكة عيادات الغدد الصماء المتخصصة، والمشاركة الفعّالة في التعاون البحثي للأمراض النادرة. كما يُسهم الوعي العام باضطرابات النمو وتحسين أنظمة إحالة المرضى في زيادة معدلات التشخيص والعلاج.

نظرة عامة على سوق متلازمة لارون في ألمانيا

من المتوقع أن يشهد سوق متلازمة لارون في ألمانيا نموًا ملحوظًا، مدفوعًا بالتركيز المتزايد على الطب الدقيق، وقوة قطاع التشخيص، ودعم الحكومة لمبادرات الأمراض النادرة. كما أن ارتفاع الإنفاق على الرعاية الصحية، واعتماد تقنيات متقدمة لاختبار الهرمونات، وزيادة تدريب الأطباء على إدارة حالات الغدد الصماء النادرة، كلها عوامل تدعم النمو المطرد لهذا السوق.

نظرة عامة على سوق متلازمة لارون في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق متلازمة لارون في منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب خلال الفترة 2026-2033، مدفوعًا بتحسين الوصول إلى أطباء الغدد الصماء للأطفال، وزيادة الوعي باضطرابات النمو الوراثية، وتزايد الاستثمارات في الرعاية الصحية في دول مثل الصين واليابان والهند وكوريا الجنوبية. وتُعدّ السياسات الحكومية المتعلقة بالأمراض النادرة وتوسيع نطاق مختبرات الفحص الجيني من العوامل الرئيسية المُسرّعة لهذا النمو.

نظرة عامة على سوق متلازمة لارون في اليابان

يشهد سوق متلازمة لارون في اليابان زخماً قوياً، مدعوماً بتقنيات الرعاية الصحية المتقدمة، والإقبال الكبير على الفحص الجيني، والبنية التحتية القوية للرعاية الصحية العامة. ويساهم التركيز المتزايد على التدخل المبكر في الاضطرابات الخلقية والوراثية في التوسع المطرد للسوق. كما يشجع ارتفاع نسبة كبار السن في اليابان على التوسع في استخدام العلاجات الهرمونية المتخصصة وبرامج الرعاية طويلة الأجل.

نظرة عامة على سوق متلازمة لارون في الصين

استحوذ سوق متلازمة لارون في الصين على الحصة الأكبر من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2025، مدفوعًا بتزايد الاستثمارات في البحوث الجينية، والتوسع السريع في البنية التحتية للرعاية الصحية، والدعم الحكومي القوي لأطر تشخيص الأمراض النادرة. كما أن ارتفاع مستوى الوعي بين أخصائيي طب الأطفال والغدد الصماء، إلى جانب انخفاض تكلفة الفحوصات الجينية، يُسهم في توسيع قاعدة المرضى الذين يتلقون التشخيص والعلاج.

حصة سوق متلازمة لارون

تُهيمن على صناعة متلازمة لارون في المقام الأول شركات راسخة، بما في ذلك:

• شركة فايزر (الولايات المتحدة)

• شركة فيرينغ للأدوية (سويسرا)

• شركة إيبسن فارما (فرنسا)

• شركة نوفو نورديسك (الدنمارك)

• شركة إيلي ليلي (الولايات المتحدة)

• شركة جينينتيك (الولايات المتحدة)

• شركة بيومارين للأدوية (الولايات المتحدة)

• شركة تيفا للصناعات الدوائية (إسرائيل)

• شركة ميرك (الولايات المتحدة)

• شركة أوبكو هيلث (الولايات المتحدة)

• شركة زايدوس لعلوم الحياة (الهند)

• مختبرات دكتور ريدي (الهند)

• شركة صن للصناعات الدوائية (الهند)

• شركة تورنت للأدوية (الهند)

• شركة هانمي للأدوية (كوريا الجنوبية)

• شركة إل جي كيم (كوريا الجنوبية)

• شركة روش القابضة (سويسرا)

• مختبرات أبوت (الولايات المتحدة)

• شركة سيمنز هيلثينيرز (ألمانيا)

• شركة ثيرمو فيشر ساينتيفيك (الولايات المتحدة)

آخر التطورات في سوق متلازمة لارون العالمية

- في فبراير 2022، نشر باحثون أول دليل على أن العلاج الجيني القائم على الفيروسات الغدية المرتبطة (AAV) يمكن أن يستعيد وظيفة مستقبل هرمون النمو في نموذج فأر مصاب بمتلازمة لارون - حيث أدى حقن واحد موجه للكبد من AAV-GHR إلى زيادة مستويات IGF-1 وأحدث مكاسب قابلة للقياس في الوزن والطول لدى الفئران التي تعاني من نقص GHR، مما يمثل أول إثبات ما قبل السريري لمفهوم أن العلاج الجيني قد يُترجم في النهاية إلى نهج معدل للمرض لمرضى مقاومة هرمون النمو (لارون).

- في فبراير 2021، أظهر تحليل سجل رصدي لعلاج عامل النمو الشبيه بالأنسولين البشري المؤتلف-1 (ميكاسيرمين، إنكريليكس) بيانات واقعية حول فعاليته وسلامته لدى الأطفال الذين يعانون من نقص حاد في عامل النمو الشبيه بالأنسولين البشري المؤتلف-1 (بما في ذلك مرضى متلازمة لارون)، حيث أظهر أن هذا العامل يعزز النمو الطولي لدى معظم المرضى الذين لم يتلقوا علاجًا سابقًا أو في مرحلة ما قبل البلوغ، مع توثيق خصائص السلامة المعروفة (لا سيما نقص سكر الدم وغيره من الآثار الجانبية المتوقعة). وقد عزز هذا المنشور دور ميكاسيرمين كخيار علاجي معتمد لمتلازمة لارون، وساهم في وضع توصيات للمراقبة السريرية.

- في أكتوبر 2024، أعلنت شركة إيتون للأدوية أنها أبرمت اتفاقية شراء أصول للاستحواذ على دواء إنكريليكس® (حقن ميكاسيرمين) من شركة إيبسن (اكتملت الصفقة في ديسمبر 2024)، وهو إنجاز تجاري هام ينقل ملكية المنتج الوحيد المعتمد من rhIGF-1 لعلاج نقص IGF-1 الحاد، ومن المرجح أن يؤثر على الإمدادات العالمية وبرامج الوصول واستراتيجيات التسويق لعلاج متلازمة لارون.

- في مايو 2024، سلطت شركة Ascendis Pharma الضوء على توسيع محفظة TransCon الخاصة بها في مجال الغدد الصماء النادرة في مؤتمر ENDO 2024 (بما في ذلك برامج النمو طويلة المفعول / المتعلقة بـ IGF وعروض تقديمية حول تقنية TransCon)، مما يشير إلى تكثيف استثمارات الصناعة في منصات بيولوجيا النمو طويلة المفعول / IGF التي يمكن أن تؤثر على الأساليب العلاجية المستقبلية لاضطرابات النمو على نطاق واسع (بما في ذلك الاهتمام الانتقالي لحالات مثل متلازمة لارون).

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.