Global Implantable Biomaterial Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

165.50 Billion

USD

248.26 Billion

2025

2033

USD

165.50 Billion

USD

248.26 Billion

2025

2033

| 2026 –2033 | |

| USD 165.50 Billion | |

| USD 248.26 Billion | |

| % | |

|

تقسيم سوق المواد الحيوية القابلة للزرع عالميًا ، حسب المادة (معدنية، سيراميكية، بوليمرية، طبيعية، ومركبة)، والتطبيق (طب الأسنان، وأمراض القلب والأوعية الدموية، وطب العيون، وجراحة العظام، والجراحة التجميلية، والتئام الجروح، والاضطرابات العصبية، وهندسة الأنسجة، وغيرها)، والمستخدم النهائي (المستشفيات، ومراكز الجراحة النهارية ، والعيادات المتخصصة) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق المواد الحيوية القابلة للزرع

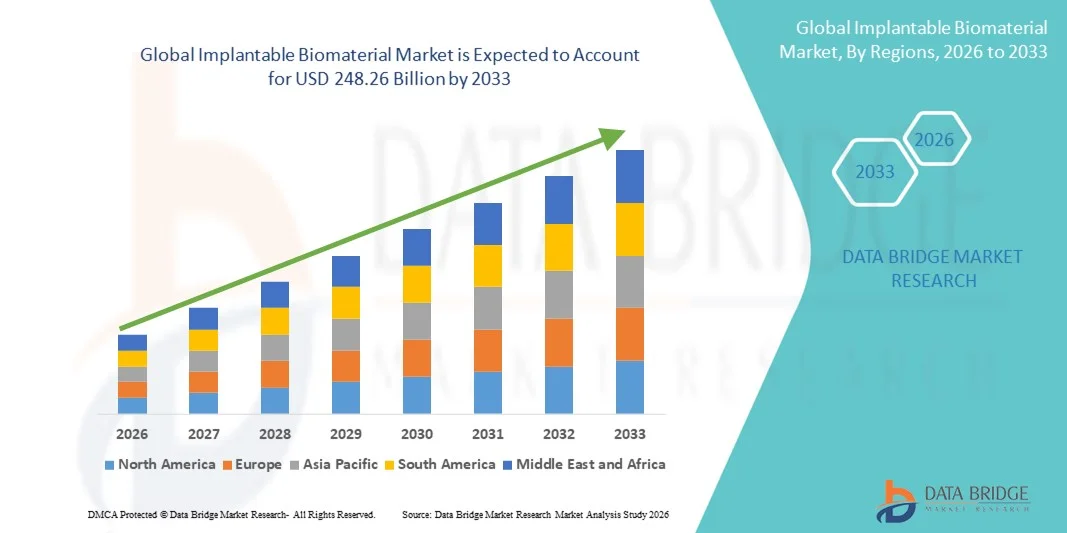

- بلغت قيمة سوق المواد الحيوية القابلة للزرع عالمياً 165.5 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 248.26 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 5.20% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى زيادة اعتماد تقنيات الزرع الطبي المتقدمة والابتكارات المستمرة في المواد الحيوية، مما يؤدي إلى تحسين التوافق الحيوي والمتانة والنتائج السريرية في تطبيقات تقويم العظام والأسنان والقلب والأوعية الدموية والتجميل .

- علاوة على ذلك، فإن الطلب المتزايد على الإجراءات طفيفة التوغل، والغرسات طويلة الأمد، والحلول المصممة خصيصًا لكل مريض، يُرسخ مكانة المواد الحيوية القابلة للزرع كمكونات أساسية في العلاجات الطبية الحديثة. وتُسهم هذه العوامل المتضافرة في تسريع تبني حلول المواد الحيوية القابلة للزرع، مما يُعزز نمو السوق بشكل ملحوظ.

تحليل سوق المواد الحيوية القابلة للزرع

- تُعدّ المواد الحيوية القابلة للزرع، والتي تُستخدم في الزرعات الطبية لاستبدال أو دعم الأنسجة البيولوجية التالفة، مكونات حيوية متزايدة الأهمية في الرعاية الصحية الحديثة نظرًا لدورها في تحسين نتائج المرضى في تطبيقات تقويم العظام، وأمراض القلب والأوعية الدموية، وطب الأسنان، والأنسجة الرخوة.

- يتزايد الطلب على المواد الحيوية القابلة للزرع بشكل أساسي نتيجة لارتفاع معدل انتشار الأمراض المزمنة، وتزايد عدد كبار السن، وزيادة حجم العمليات الجراحية، والتطورات المستمرة في تقنيات المواد المتوافقة حيوياً والقابلة للامتصاص الحيوي.

- هيمنت أمريكا الشمالية على سوق المواد الحيوية القابلة للزرع بحصة إيرادات بلغت حوالي 42.1% في عام 2025، مدعومة ببنية تحتية متطورة للرعاية الصحية، واعتماد واسع النطاق لتقنيات الزرع المبتكرة، وأنظمة تعويض قوية، ووجود شركات رائدة في تصنيع الأجهزة الطبية، حيث استحوذت الولايات المتحدة على غالبية الطلب الإقليمي.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق المواد الحيوية القابلة للزرع خلال فترة التوقعات، مسجلةً معدل نمو سنوي مركب يبلغ حوالي 19.6%، مدفوعةً بتوسع البنية التحتية للرعاية الصحية، وزيادة حجم العمليات الجراحية، وارتفاع السياحة العلاجية، وتزايد الاستثمارات في أبحاث المواد الحيوية المتقدمة في الاقتصادات الناشئة.

- استحوذ القطاع المعدني على الحصة الأكبر من إيرادات السوق بنسبة 42.5% في عام 2025، مدفوعًا باستخدامه الواسع في زراعة العظام والأوعية الدموية نظرًا لقوته ومتانته العالية.

نطاق التقرير وتجزئة سوق المواد الحيوية القابلة للزرع

|

صفات |

رؤى رئيسية حول سوق المواد الحيوية القابلة للزرع |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق المواد الحيوية القابلة للزرع

التطورات في مواد الزرع المتوافقة حيوياً والنشطة حيوياً

- يُعدّ تطوير مواد حيوية متطورة متوافقة حيوياً ونشطة بيولوجياً، تعمل على تعزيز اندماج الأنسجة، وتقليل مخاطر الرفض، وتحسين أداء الزرعات على المدى الطويل، اتجاهاً هاماً ومتسارعاً في السوق العالمية للمواد الحيوية القابلة للزرع.

- فعلى سبيل المثال، تُستخدم المواد الخزفية النشطة بيولوجيًا والمواد الحيوية القائمة على البوليمرات بشكل متزايد في زراعة العظام والأسنان نظرًا لقدرتها على تعزيز تجديد العظام وتحسين استقرار الزرعات.

- تُساهم الابتكارات في تقنيات تعديل الأسطح، مثل الطلاءات النانوية والهياكل المسامية، في تحسين التصاق الخلايا وتسريع عمليات الشفاء. وتُعدّ هذه التطورات ذات تأثير بالغ في تطبيقات زراعة الأعضاء في مجالي القلب والأوعية الدموية والعظام.

- يكتسب دمج المواد الحيوية الذكية والقابلة للتحلل الحيوي، والتي تذوب تدريجياً أو تتكيف داخل الجسم، زخماً متزايداً، مما يقلل الحاجة إلى العمليات الجراحية الثانوية ويحسن نتائج المرضى.

- يُعيد هذا التحول نحو مواد زرع أكثر متانة وتوافقًا حيويًا ومخصصة للتطبيقات تشكيل التوقعات السريرية ويدفع البحث والتطوير المستمر في جميع أنحاء صناعة المواد الحيوية القابلة للزرع

- ونتيجة لذلك، يركز المصنعون بشكل متزايد على المواد الحيوية المخصصة والجيل التالي المصممة خصيصًا لمجالات علاجية محددة مثل جراحة العظام، وزراعة الأسنان، وأمراض القلب والأوعية الدموية، وزراعة الأجهزة العصبية.

ديناميكيات سوق المواد الحيوية القابلة للزرع

السائق

تزايد الطلب على الغرسات الطبية ونمو العمليات الجراحية

- يُعدّ تزايد انتشار الأمراض المزمنة، واضطرابات الجهاز العضلي الهيكلي، وأمراض القلب والأوعية الدموية، ومشاكل الأسنان، عاملاً رئيسياً في زيادة الطلب على المواد الحيوية القابلة للزرع في جميع أنحاء العالم.

- فعلى سبيل المثال، يؤدي تزايد عدد عمليات استبدال المفاصل وعمليات زراعة الأسنان على مستوى العالم إلى زيادة كبيرة في الطلب على المعادن والسيراميك والبوليمرات المتوافقة حيوياً.

- يساهم تزايد عدد كبار السن في العالم بشكل أكبر في نمو السوق، حيث أن كبار السن أكثر عرضة للحالات التي تتطلب عمليات زرع، مثل استبدال مفصل الورك والركبة.

- تساهم التطورات التكنولوجية في تقنيات الجراحة طفيفة التوغل في زيادة الإقبال على العلاجات القائمة على الزرع، مما يؤدي إلى زيادة الطلب على المواد الحيوية القابلة للزرع عالية الأداء.

- بالإضافة إلى ذلك، فإن ارتفاع الإنفاق على الرعاية الصحية، وتوسيع نطاق الوصول إلى الرعاية الطبية المتقدمة، وزيادة الوعي بالعلاجات القائمة على الزرع، كلها عوامل تدعم توسع السوق في كل من الاقتصادات المتقدمة والناشئة.

ضبط النفس/التحدي

ارتفاع تكاليف التطوير ومتطلبات تنظيمية صارمة

- من أبرز التحديات التي تعيق سوق المواد الحيوية القابلة للزرع التكلفة العالية المرتبطة بالبحث والتطوير والتصنيع للمواد الحيوية المتقدمة.

- فعلى سبيل المثال، تؤدي اختبارات التوافق الحيوي المكثفة والتجارب السريرية والموافقات التنظيمية المطلوبة للمواد الحيوية القابلة للزرع إلى زيادة كبيرة في الوقت اللازم لطرح المنتج في السوق وتكاليف التطوير الإجمالية.

- تتطلب الأطر التنظيمية الصارمة التي تفرضها سلطات مثل إدارة الغذاء والدواء الأمريكية ووكالة الأدوية الأوروبية من الشركات المصنعة تلبية معايير صارمة للسلامة والأداء، مما قد يؤدي إلى تأخير إطلاق المنتجات.

- بالإضافة إلى ذلك، فإن خطر فشل الزرع، والمضاعفات ما بعد الجراحة، وردود الفعل السلبية المتعلقة بالمواد يمكن أن يحد من اعتمادها ويزيد من مخاوف المسؤولية القانونية للمصنعين

- سيكون التغلب على هذه التحديات من خلال عمليات تصنيع فعالة من حيث التكلفة، وهندسة مواد متقدمة، ومسارات تنظيمية مبسطة، أمراً بالغ الأهمية للحفاظ على النمو طويل الأجل في سوق المواد الحيوية القابلة للزرع

نطاق سوق المواد الحيوية القابلة للزرع

يتم تقسيم السوق على أساس المادة والتطبيق والمستخدم النهائي.

- حسب المادة

استنادًا إلى نوع المادة، يُقسّم سوق المواد الحيوية القابلة للزرع إلى أربعة قطاعات رئيسية: المعدنية، والخزفية، والبوليمرية، والطبيعية، والمركبة. وقد استحوذ القطاع المعدني على الحصة الأكبر من إيرادات السوق بنسبة 42.5% في عام 2025، مدفوعًا باستخدامه الواسع في زراعة العظام والقلب والأوعية الدموية نظرًا لقوته ومتانته العالية. وتُفضّل المواد الحيوية المعدنية، مثل سبائك التيتانيوم والفولاذ المقاوم للصدأ، في عمليات الزرع التي تتحمل الأحمال، كبدائل مفصل الورك والركبة. فتوافقها الحيوي المُثبت ومقاومتها للتآكل يجعلانها مثالية للزرع طويل الأمد. كما يُساهم اعتمادها الواسع في العمليات الجراحية الكبرى بشكل كبير في هيمنتها على السوق. وتدعم الزرعات المعدنية أيضًا الطلاءات السطحية المتطورة لتحسين التكامل وتقليل الرفض المناعي. وتُعزز القدرات التصنيعية القوية وسلاسل التوريد الراسخة نمو هذا القطاع. وتواصل شركات أجهزة تقويم العظام الكبرى التركيز على الابتكارات القائمة على المعادن. بالإضافة إلى ذلك، يُؤدي تزايد عدد كبار السن إلى زيادة الطلب على جراحات استبدال المفاصل، مما يُعزز استخدام المواد الحيوية المعدنية. كما يُساهم تزايد الإقبال على الزرعات المتينة طويلة الأمد في دعم هذه الهيمنة. وتُهيمن المواد المعدنية أيضًا في زراعة الأسنان وأجهزة تثبيت العظام. ونتيجة لذلك، سيظل القطاع المعدني هو الأكبر في عام 2025.

من المتوقع أن يشهد قطاع البوليمرات أسرع معدل نمو سنوي مركب بنسبة 18.7% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على حلول الزرع خفيفة الوزن والمرنة. وتُستخدم بوليمرات مثل البولي إيثيلين، وبولي ميثيل ميثاكريلات (PMMA)، والبوليمرات القابلة للتحلل الحيوي بشكل متزايد في فواصل العظام، وضمادات الجروح، وهياكل الأنسجة. توفر الزرعات المصنوعة من البوليمرات مزايا عديدة، منها انخفاض الوزن، والمرونة، وإمكانية التخصيص باستخدام الطباعة ثلاثية الأبعاد. كما يدعم تزايد الأبحاث في مجال البوليمرات القابلة للتحلل الحيوي للزرعات المؤقتة اعتمادها. ويساهم ازدياد استخدام هياكل البوليمر في هندسة الأنسجة في تسريع النمو. كما يعزز توسع سوق زرعات البوليمر المُطلقة للأدوية في تطبيقات القلب والأوعية الدموية الطلب عليها. وتكتسب المواد الحيوية البوليمرية رواجًا في الإجراءات الجراحية طفيفة التوغل نظرًا لسهولة التعامل معها. وتُحسّن التطورات في تعديل سطح البوليمر من التوافق الحيوي والاندماج. ونتيجة لذلك، من المتوقع أن تشهد المواد الحيوية البوليمرية نموًا سريعًا خلال الفترة المتوقعة.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم سوق المواد الحيوية القابلة للزرع إلى قطاعات طب الأسنان، وأمراض القلب والأوعية الدموية، وطب العيون، وجراحة العظام، والجراحة التجميلية، والتئام الجروح، والاضطرابات العصبية، وهندسة الأنسجة، وغيرها. وقد استحوذ قطاع جراحة العظام على الحصة الأكبر من إيرادات السوق بنسبة 38.9% في عام 2025، مدفوعًا بتزايد انتشار التهاب المفاصل العظمي واضطرابات المفاصل في جميع أنحاء العالم. تتطلب غرسات العظام مواد حيوية قوية ومتينة لدعم تحمل الوزن والحركة. ويساهم تزايد عدد جراحات استبدال المفاصل، وخاصة جراحة استبدال مفصل الورك والركبة، في زيادة الطلب بشكل ملحوظ. كما أن شيخوخة السكان والأمراض المرتبطة بنمط الحياة تزيد من حجم عمليات جراحة العظام. تُستخدم المواد الحيوية القابلة للزرع أيضًا في تثبيت العمود الفقري وإصلاح الإصابات، مما يُسهم بشكل أكبر في زيادة حصة السوق. تُحسّن التطورات التكنولوجية في تصميم الغرسات وطلاءاتها النتائج وتشجع على استخدامها. يدعم الإقبال الكبير عليها في المناطق المتقدمة هيمنة السوق. كما تُعزز المبادرات الحكومية المتزايدة لتحسين الوصول إلى الرعاية الصحية عمليات زراعة العظام. ويدعم التواجد القوي للشركات الرائدة في تصنيع أجهزة جراحة العظام نمو هذا القطاع. بشكل عام، لا يزال تطبيق تقويم العظام هو المساهم الأكبر في الإيرادات.

من المتوقع أن يشهد قطاع هندسة الأنسجة أسرع معدل نمو سنوي مركب بنسبة 20.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة الاستثمارات في الطب التجديدي وتطوير الدعامات. تستخدم هندسة الأنسجة المواد الحيوية كدعامات لدعم نمو الخلايا وتجديد الأنسجة. ويساهم تزايد الأبحاث في مجال العلاج بالخلايا الجذعية والدعامات النشطة بيولوجيًا في تسريع نمو السوق. كما أن الطلب على الغرسات المصممة خصيصًا من خلال الطباعة الحيوية ثلاثية الأبعاد يدعم نمو هذا القطاع. وتكتسب هندسة الأنسجة زخمًا متزايدًا في تطبيقات التئام الجروح وتجديد الأعضاء. ويعزز التعاون بين شركات التكنولوجيا الحيوية ومعاهد البحوث الابتكار. كما يدعم تزايد الحاجة إلى الطب الشخصي تبني هذه التقنية. ويشجع الدعم التنظيمي للعلاجات التجديدية أيضًا على الاستثمار. ونتيجة لذلك، من المتوقع أن تشهد هندسة الأنسجة نموًا سريعًا خلال الفترة المتوقعة.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق المواد الحيوية القابلة للزرع إلى مستشفيات، ومراكز جراحة اليوم الواحد، وعيادات متخصصة. استحوذ قطاع المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 44.8% في عام 2025، مدفوعًا بالعدد الكبير من العمليات الجراحية وتوفر مرافق جراحية متطورة. تُجري المستشفيات معظم جراحات زراعة الأعضاء في مجالات العظام والقلب والأوعية الدموية والأعصاب، والتي تتطلب بنية تحتية معقدة وجراحين ذوي مهارات عالية. يُسهم وجود غرف عمليات مجهزة تجهيزًا جيدًا ورعاية متقدمة لما بعد الجراحة في زيادة الإقبال على هذه التقنية. كما تُشارك المستشفيات في التجارب السريرية وبرامج البحث، مما يزيد من استخدام المواد الحيوية. وتُعزز القدرة الشرائية العالية واتفاقيات الشراء بالجملة هيمنة المستشفيات. بالإضافة إلى ذلك، غالبًا ما تمتلك المستشفيات أقسامًا مُخصصة لجراحات زراعة الأعضاء، مما يزيد الطلب. ويُسهم التواجد القوي للجراحين والمتخصصين المُدربين في دعم نمو السوق. كما تمتلك المستشفيات القدرة على استخدام غرسات عالية الجودة وعالية التكلفة، مما يُعزز الإيرادات. ونتيجة لذلك، تظل المستشفيات أكبر قطاع من المستخدمين النهائيين.

من المتوقع أن يشهد قطاع مراكز الجراحة النهارية أسرع معدل نمو سنوي مركب بنسبة 17.3% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الإقبال على إجراءات العيادات الخارجية والرعاية الجراحية الفعالة من حيث التكلفة. توفر هذه المراكز بديلاً مناسبًا للمرضى الذين يبحثون عن جراحات في نفس اليوم. كما يدعم النمو تزايد استخدام الإجراءات الجراحية طفيفة التوغل. وتتميز مراكز الجراحة النهارية بانخفاض تكاليف العلاج مقارنةً بالمستشفيات، مما يشجع المرضى على تفضيلها. ويساهم توسع هذه المراكز في الأسواق الناشئة في دعم نمو السوق. ويؤدي تزايد الإقبال على جراحات العظام والأسنان في العيادات الخارجية إلى زيادة الطلب على المواد الحيوية. بالإضافة إلى ذلك، تعتمد هذه المراكز على غرسات وتقنيات متطورة لجذب المرضى. ومن المتوقع أن يستمر هذا التوجه، مما يدفع النمو السريع في قطاع مراكز الجراحة النهارية.

تحليل إقليمي لسوق المواد الحيوية القابلة للزرع

- هيمنت أمريكا الشمالية على سوق المواد الحيوية القابلة للزرع بحصة إيرادات بلغت حوالي 42.1% في عام 2025، مدعومة ببنية تحتية متطورة للرعاية الصحية، واعتماد واسع النطاق لتقنيات الزرع المبتكرة، وأنظمة تعويض قوية، ووجود شركات رائدة في تصنيع الأجهزة الطبية.

- تستفيد المنطقة من حجم كبير من عمليات جراحة العظام والأسنان والقلب والأوعية الدموية والأعصاب، مما يزيد الطلب على المواد الحيوية القابلة للزرع. كما أن التطورات التكنولوجية المستمرة والأنشطة البحثية المكثفة في مجال المواد الحيوية والأجهزة الطبية تدعم نمو السوق.

- بالإضافة إلى ذلك، فإن التركيز المتزايد على الطب الشخصي وتحسين نتائج المرضى يدفع إلى اعتماد المواد الحيوية المتقدمة في المستشفيات والعيادات المتخصصة.

نظرة عامة على سوق المواد الحيوية القابلة للزرع في الولايات المتحدة

استحوذ سوق المواد الحيوية القابلة للزرع في الولايات المتحدة على غالبية الطلب الإقليمي في أمريكا الشمالية عام 2025. ويعزى ذلك إلى الإنفاق الكبير على الرعاية الصحية، والبحث والتطوير السريري المكثف، والانتشار الواسع لتقنيات الزرع المتقدمة. وتضم الولايات المتحدة عددًا كبيرًا من الشركات الرائدة في تصنيع الأجهزة الطبية والمستشفيات المتخصصة، مما يُسرّع من إطلاق المنتجات واعتماد المواد الحيوية المبتكرة. كما تُسهم سياسات التعويضات المواتية والطلب المتزايد على الجراحات طفيفة التوغل في دعم توسع السوق في الولايات المتحدة.

نظرة عامة على سوق المواد الحيوية القابلة للزرع في أوروبا

من المتوقع أن يشهد سوق المواد الحيوية القابلة للزرع في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بأنظمة الرعاية الصحية القوية، وانتشار الأمراض المزمنة المتزايد، والطلب المتنامي على الغرسات الجراحية المتطورة. كما يدعم نمو السوق تزايد الاستثمارات في البحوث الطبية والاعتماد الواسع لتقنيات الزرع المبتكرة. بالإضافة إلى ذلك، يُسهم ازدياد الوعي بأمراض العظام والقلب والأوعية الدموية في تعزيز الطلب على المواد الحيوية القابلة للزرع في جميع أنحاء أوروبا.

نظرة عامة على سوق المواد الحيوية القابلة للزرع في المملكة المتحدة

من المتوقع أن يشهد سوق المواد الحيوية القابلة للزرع في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدعومًا بالبنية التحتية المتطورة للرعاية الصحية وارتفاع عدد العمليات الجراحية. ويُعزى هذا النمو إلى التركيز المتزايد على تحسين نتائج المرضى، والانتشار المتزايد للمواد الحيوية عالية الأداء في تطبيقات جراحة العظام والأسنان. إضافةً إلى ذلك، تُسهم المبادرات الحكومية الداعمة للابتكار في مجال الرعاية الصحية، وتوفير خيارات علاجية متقدمة، في تعزيز هذا السوق.

نظرة عامة على سوق المواد الحيوية القابلة للزرع في ألمانيا

من المتوقع أن يشهد سوق المواد الحيوية القابلة للزرع في ألمانيا نموًا ملحوظًا خلال الفترة المتوقعة، مدفوعًا ببنية تحتية قوية للرعاية الصحية وابتكارات متقدمة في مجال الأجهزة الطبية. تمتلك ألمانيا قطاعًا متطورًا في مجال التكنولوجيا الطبية، وتعتمد بشكل كبير على مواد الزرع المتقدمة، لا سيما في تطبيقات جراحة العظام والقلب والأوعية الدموية. كما أن زيادة الإنفاق على الرعاية الصحية وارتفاع عدد العمليات الجراحية يدعمان الطلب على المواد الحيوية القابلة للزرع في ألمانيا.

نظرة عامة على سوق المواد الحيوية القابلة للزرع في منطقة آسيا والمحيط الهادئ

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أسرع نمو في سوق المواد الحيوية القابلة للزرع خلال الفترة المتوقعة، مسجلةً معدل نمو سنوي مركب يبلغ حوالي 19.6%. ويعزى هذا النمو السريع إلى توسع البنية التحتية للرعاية الصحية، وزيادة عدد العمليات الجراحية، وازدهار السياحة العلاجية، وتزايد الاستثمارات في أبحاث المواد الحيوية المتقدمة في الاقتصادات الناشئة. كما يُسهم تحسين الوصول إلى خدمات الرعاية الصحية المتقدمة وزيادة الوعي بالعلاجات القائمة على الزرع في تعزيز استخدام المواد الحيوية القابلة للزرع في المنطقة. بالإضافة إلى ذلك، يدعم النمو الاقتصادي السريع وزيادة الإنفاق على الرعاية الصحية في دول مثل الصين والهند واليابان توسع السوق.

نظرة عامة على سوق المواد الحيوية القابلة للزرع في اليابان

يشهد سوق المواد الحيوية القابلة للزرع في اليابان نموًا متسارعًا بفضل نظام الرعاية الصحية المتطور، وارتفاع الإنفاق على الرعاية الصحية، وتزايد الطلب على تقنيات الزرع المبتكرة. كما أن شيخوخة السكان وارتفاع معدلات انتشار الأمراض المزمنة، مثل هشاشة العظام وأمراض القلب والأوعية الدموية، يزيدان من الطلب على زراعة العظام والقلب والأوعية الدموية. علاوة على ذلك، يُسهم تركيز اليابان القوي على البحث الطبي والابتكار التكنولوجي في دعم نمو السوق.

نظرة عامة على سوق المواد الحيوية القابلة للزرع في الصين

استحوذت الصين على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، مدفوعةً بزيادة الإنفاق على الرعاية الصحية، وتوسع عدد المستشفيات، وارتفاع معدلات العمليات الجراحية. كما يدعم نمو قطاع السياحة العلاجية والمبادرات الحكومية الرامية إلى تحسين الوصول إلى الرعاية الصحية نمو السوق. علاوة على ذلك، تشجع الاستثمارات المتزايدة في أبحاث وتطوير المواد الحيوية المتقدمة على التصنيع المحلي واعتماد المواد الحيوية القابلة للزرع.

حصة السوق للمواد الحيوية القابلة للزرع

تتولى شركات راسخة قيادة صناعة المواد الحيوية القابلة للزرع بشكل أساسي، بما في ذلك:

- شركة سترايكر (الولايات المتحدة الأمريكية)

- زيمر بايوميت (الولايات المتحدة الأمريكية)

- جونسون آند جونسون (الولايات المتحدة الأمريكية)

- ميدترونيك (أيرلندا)

- سميث آند نيفيو (المملكة المتحدة)

- شركة بوسطن ساينتيفيك (الولايات المتحدة الأمريكية)

- B. Braun Melsungen AG (ألمانيا)

- شركة باكستر الدولية (الولايات المتحدة الأمريكية)

- شركة تيرومو (اليابان)

- شركة 3M (الولايات المتحدة الأمريكية)

- شركة غور الطبية (الولايات المتحدة)

- كوربيون (هولندا)

- شركة دي إس إم الطبية الحيوية (هولندا)

- باكستر (الولايات المتحدة)

- شركة كوك الطبية (الولايات المتحدة)

- شركة إنتغرا لعلوم الحياة (الولايات المتحدة الأمريكية)

- تيليفليكس (الولايات المتحدة)

- شركة إيفونيك للصناعات (ألمانيا)

- هيرايوس ميديكال (ألمانيا)

- مجموعة ميتسوبيشي الكيميائية (اليابان)

آخر التطورات في سوق المواد الحيوية القابلة للزرع العالمية

- في سبتمبر 2021، أطلقت شركة أوزفيرم مادة ويتلوكايت الحيوية القابلة للزرع، وهي مادة أساسها فوسفات ثلاثي الكالسيوم والمغنيسيوم تتميز بخصائص حيوية محسّنة للتجديد وإعادة البناء، بهدف تحسين التئام العظام والتوافق الحيوي في تطبيقات جراحة العظام. وقد مثّل هذا الإطلاق تقدماً كبيراً في مجال زراعة السيراميك الحيوي لإصلاح الجهاز العضلي الهيكلي.

- في فبراير 2023، حصلت شركة Bioretec Ltd. على موافقة إدارة الغذاء والدواء الأمريكية (FDA) لمسمار RemeOs لعلاج الكسور، وهو أول غرسة معدنية قابلة للامتصاص الحيوي لعلاج كسور الكاحل. تمثل هذه الغرسة المعدنية القابلة للامتصاص الحيوي علامة فارقة في مجال التنظيم للمواد الحيوية المعدنية القابلة للتحلل الحيوي، والمصممة للاستغناء عن الحاجة إلى جراحة الإزالة بعد الشفاء.

- في مارس 2023، أطلقت شركة Invibio Biomaterial Solutions خيوط PEEK-OPTIMA AM، وهي بوليمر بولي إيثر إيثر كيتون (PEEK) مُحسَّن خصيصًا للتصنيع الإضافي للغرسات الطبية، مما يدعم التوسع السريع للمواد الحيوية القابلة للزرع والمطبوعة ثلاثية الأبعاد والمصممة خصيصًا لكل مريض في التطبيقات الجراحية والتقويمية.

- في مايو 2024، قدمت شركة زيمر بايوميت غرسة تقويمية مبتكرة مصنوعة من مادة التيتانيوم الحيوية عالية المسامية، مصممة لتعزيز الاندماج العظمي والاستقرار طويل الأمد في جراحات استبدال المفاصل، مما يعكس تقدمًا كبيرًا في هندسة سطح الغرسات وهيكلها.

- في يناير 2024، أطلقت شركة Xenco Medical LLC منصة TrabeculeX Continuum، التي تجمع بين المواد الحيوية التجديدية والمراقبة الصحية الرقمية لتحسين التئام العظام وتمكين الدعم المستمر للمريض بعد الجراحة - وهو تطور ملحوظ نحو دمج المواد الحيوية مع الرعاية الشخصية بعد الجراحة

- في أغسطس 2025، وسّعت شركة نوبل بيوكير نطاق منتجاتها من المواد الحيوية في مجال زراعة الأسنان بإضافة حلول جديدة لزراعة الأسنان الخزفية، مستهدفةً المرضى الذين يعانون من حساسية تجاه المعادن، ومؤكدةً على خيارات زراعة الأسنان المضادة للحساسية والجمالية التي تشجع على تبني أوسع للمواد الحيوية المتقدمة في طب الأسنان.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.