Global Handheld Surgical Instruments Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

5.65 Billion

USD

9.57 Billion

2024

2032

USD

5.65 Billion

USD

9.57 Billion

2024

2032

| 2025 –2032 | |

| USD 5.65 Billion | |

| USD 9.57 Billion | |

| % | |

|

تجزئة سوق الأدوات الجراحية المحمولة عالميًا، حسب المنتج (الملقط، المباعدات، الموسعات، المقابض، المشارط، القنيات، الأدوات الجلدية، المبازل، وغيرها)، التطبيق (جراحة الأعصاب، جراحة القلب والأوعية الدموية، جراحة العظام، الجراحة التجميلية والترميمية، أمراض النساء والتوليد، العناية بالجروح، السمع، جراحة الصدر، جراحة المسالك البولية، وغيرها)، المستخدم النهائي (المستشفيات، العيادات، مراكز الجراحة الخارجية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الأدوات الجراحية المحمولة

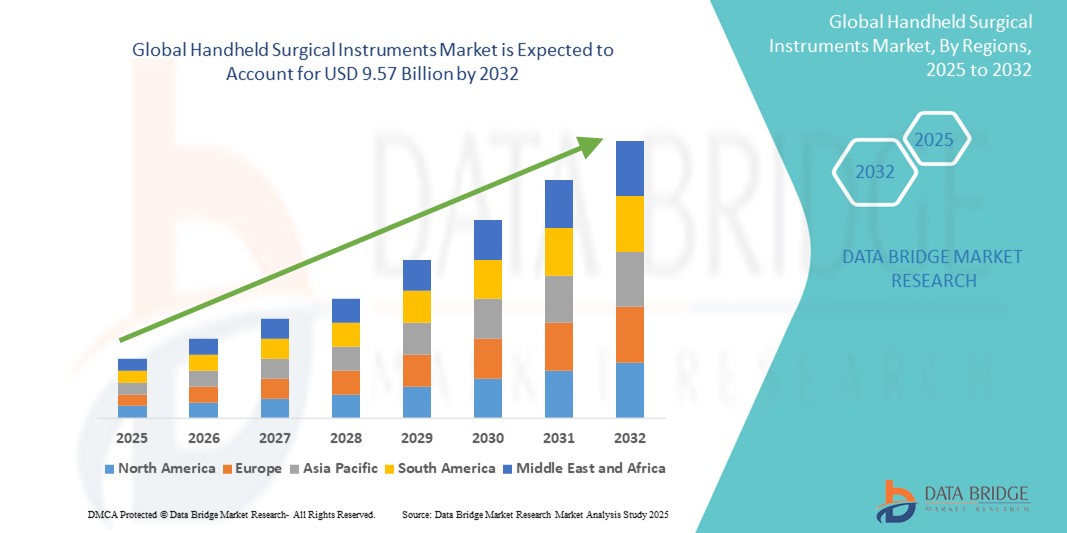

- تم تقييم حجم سوق الأدوات الجراحية المحمولة عالميًا بـ 5.65 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 9.57 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.81٪ خلال الفترة المتوقعة

- إن نمو السوق مدفوع إلى حد كبير بالحجم المتزايد للإجراءات الجراحية في جميع أنحاء العالم، مدفوعًا بارتفاع حالات الأمراض المزمنة وحالات الصدمات والحالات المرتبطة بالعمر، والتي تستمر في تعزيز الطلب على الأدوات الجراحية الموثوقة والدقيقة.

- علاوة على ذلك، فإن تزايد الإقبال على الجراحات طفيفة التوغل، والتطورات في التصميم المريح، والاستثمارات المتنامية في البنية التحتية للرعاية الصحية، كلها عوامل تُرسّخ دور الأدوات الجراحية المحمولة كمكونات أساسية في غرف العمليات الحديثة. تُسرّع هذه العوامل المتقاربة من اعتماد الأدوات الجراحية المحمولة، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق الأدوات الجراحية المحمولة

- أصبحت الأدوات الجراحية المحمولة باليد، المستخدمة في أداء مهام جراحية مختلفة مثل القطع والتشريح والإمساك والخياطة، أدوات حيوية بشكل متزايد في العديد من التخصصات الجراحية في كل من المستشفيات الداخلية والخارجية نظرًا لدقتها وسهولة استخدامها وقدرتها على التكيف في الإجراءات الجراحية قليلة التدخل وكذلك المفتوحة.

- الطلب المتزايد على الأدوات الجراحية المحمولة ينشأ في المقام الأول بسبب العدد المتزايد من التدخلات الجراحية على مستوى العالم، وتزايد عدد السكان المسنين، وزيادة انتشار الأمراض المزمنة التي تتطلب العلاج الجراحي.

- سيطرت أمريكا الشمالية على سوق الأدوات الجراحية المحمولة بأكبر حصة إيرادات بلغت 40.1٪ في عام 2024، وتتميز بالبنية التحتية المتقدمة للرعاية الصحية وحجم الإجراءات الجراحية المرتفع والحضور القوي لمصنعي الأجهزة الطبية الرئيسيين، مع قيادة الولايات المتحدة بسبب الابتكار المستمر في الأدوات الجراحية والتركيز المتزايد على الكفاءة الجراحية ونتائج المرضى.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق الأدوات الجراحية المحمولة خلال فترة التنبؤ بسبب توسيع نطاق الوصول إلى الرعاية الصحية ونمو السياحة الطبية وزيادة الاستثمار في البنية التحتية للمستشفيات.

- سيطرت شريحة الملقط على سوق الأدوات الجراحية المحمولة بحصة سوقية بلغت 36.3% في عام 2024، مدفوعة بفائدتها الواسعة في مختلف التخصصات الجراحية، وفعاليتها من حيث التكلفة، ودورها الأساسي في التعامل مع الأنسجة وإغلاق الجروح.

نطاق التقرير وتجزئة سوق الأدوات الجراحية المحمولة

|

صفات |

رؤى رئيسية حول سوق الأدوات الجراحية المحمولة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أمريكا الشمالية

أوروبا

آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق الأدوات الجراحية المحمولة

ارتفاع الطلب على الإجراءات الجراحية قليلة التدخل وبمساعدة الروبوتات

- من الاتجاهات المهمة والمتسارعة في سوق الأدوات الجراحية المحمولة عالميًا، تزايد اعتماد الجراحات طفيفة التوغل (MIS) والإجراءات الجراحية بمساعدة الروبوت. يُحدث هذا التحول تحولًا في الممارسات الجراحية عبر تخصصات متعددة، مما يُعزز الدقة وسرعة التعافي وتقليل إصابات المرضى.

- على سبيل المثال، تشهد أدوات مثل المقصات والملاقط الجراحية بالمنظار استخدامًا متزايدًا نظرًا لتوافقها مع تقنيات الجراحة التجميلية بالتداخل الجراحي (MIS) المتقدمة. وبالمثل، تعمل شركات مثل بي. براون وميدترونيك على تطوير أدوات جراحية مُحسّنة هندسيًا وقابلة لإعادة الاستخدام، مصممة خصيصًا للبيئات قليلة التدخل.

- يُمكّن دمج الأدوات المحمولة مع الأنظمة الروبوتية من تحسين تحكم الجراح وتحسين نتائج المرضى. العديد من الأدوات الآن مُجهزة بتصميمات معيارية تتيح إمكانية التبديل بسلاسة أثناء العمليات، مما يوفر مرونة وكفاءة أكبر في غرفة العمليات.

- علاوة على ذلك، تُحسّن الابتكارات في علوم المواد، مثل استخدام الفولاذ المقاوم للصدأ عالي الجودة والتيتانيوم والطلاءات المضادة للميكروبات، متانة الأدوات ودقتها ومكافحة العدوى. أصبحت الملاقط وحوامل الإبر المتطورة مزودة بمقابض محكمة ومقابض مريحة، مما يُحسّن بشكل كبير راحة الجراح وقدرته على التحكم أثناء العمليات الجراحية الطويلة.

- يُعيد هذا التوجه نحو أدوات جراحية أكثر تطورًا وراحةً وقابليةً للتكيف تشكيل التوقعات في كلٍّ من الأسواق المتقدمة والناشئة. تُركز شركات مثل Integra LifeSciences وStryker بشكل متزايد على مجموعات أدوات قابلة للتخصيص ومخصصة للجراحين لدعم الكفاءة والدقة الجراحية.

- يستمر الطلب المتزايد على الأدوات المتوافقة مع الأنظمة الموجهة بالصور والمنظارية في مختلف التخصصات مثل جراحة العظام وأمراض القلب والأعصاب في تعزيز الابتكار في قطاع الأدوات الجراحية المحمولة

ديناميكيات سوق الأدوات الجراحية المحمولة

سائق

"ارتفاع حجم العمليات الجراحية وتوسيع نطاق الوصول إلى الرعاية الصحية"

- إن العبء العالمي المتزايد للأمراض المزمنة والصدمات والحالات المرتبطة بالعمر يدفع إلى زيادة التدخلات الجراحية، مما يؤدي إلى زيادة الطلب على الأدوات الجراحية المحمولة عالية الجودة

- على سبيل المثال، في عام 2024، وسعت شركة Zimmer Biomet محفظة أدواتها الجراحية بإطلاق أدوات تقويم العظام المتقدمة المصممة للإجراءات التقليدية وإجراءات MIS، مما يوضح كيف يبتكر اللاعبون الرئيسيون لتلبية الطلب المتزايد.

- بالإضافة إلى ذلك، يساهم توسيع نطاق خدمات الرعاية الصحية في الاقتصادات الناشئة، إلى جانب الاستثمارات المتزايدة في البنية التحتية للمستشفيات وبرامج التدريب الجراحي، في الاستخدام الأوسع للأدوات في كل من مؤسسات الرعاية الصحية العامة والخاصة.

- مع زيادة عدد مراكز الجراحة الخارجية والإجراءات الخارجية، أصبحت الحاجة إلى أدوات محمولة وفعالة وقابلة للتعقيم أكثر أهمية، مما يجعل الأدوات الجراحية المحمولة باليد مكونات أساسية لتقديم الرعاية الصحية الحديثة.

- إن الاتجاه نحو الرعاية القائمة على القيمة وأنظمة الرعاية الصحية التي تركز على النتائج يعزز أيضًا الطلب على الأدوات التي تعزز الكفاءة الجراحية وتقلل من المضاعفات وتدعم تعافي المرضى بشكل أسرع

ضبط النفس/التحدي

"مخاوف بشأن التعقيم وإعادة الاستخدام في ظل ضغوط التكلفة"

- على الرغم من دورها الأساسي، تواجه الأدوات الجراحية المحمولة تحديات تتعلق بالتعقيم وإعادة الاستخدام وضبط التكلفة، لا سيما في البيئات محدودة الموارد أو المنشآت عالية الكثافة. قد تؤدي إعادة المعالجة غير السليمة إلى مخاطر التلوث والتهابات موقع الجراحة، مما يثير مخاوف بشأن سلامة المرضى.

- على سبيل المثال، أفادت العديد من مؤسسات الرعاية الصحية العالمية بزيادة التدقيق حول ممارسات التعقيم، وخاصة بالنسبة للأدوات المعقدة ذات التصميمات المعقدة التي يصعب تنظيفها تمامًا

- بالإضافة إلى ذلك، فإن المعايير التنظيمية المتزايدة المحيطة بالتحقق من صحة الأدوات الجراحية وصيانتها تضع ضغوطًا على مقدمي الرعاية الصحية للاستثمار في معدات التعقيم المتقدمة وبروتوكولات إعادة المعالجة الصارمة

- رغم أن الأدوات القابلة لإعادة الاستخدام توفر فوائد طويلة الأجل من حيث التكلفة، إلا أن تكلفة اقتنائها الأولية لا تزال مرتفعة، خاصةً للأدوات عالية الدقة. من ناحية أخرى، تُساعد الأدوات أحادية الاستخدام على الحد من مخاطر العدوى، لكنها تُثير مخاوف بشأن النفايات الطبية ونفقات الشراء المتكررة.

- إن التغلب على هذه التحديات يتطلب تحقيق التوازن بين كفاءة التكلفة والسلامة والامتثال التنظيمي، من خلال الابتكارات في تصميم الأدوات والمواد وتكنولوجيا التعقيم التي تمكن من التبني على نطاق أوسع في مختلف إعدادات الرعاية الصحية.

نطاق سوق الأدوات الجراحية المحمولة

يتم تقسيم السوق على أساس المنتج والتطبيق والمستخدم النهائي.

- حسب المنتج

بناءً على المنتج، يُقسّم سوق الأدوات الجراحية المحمولة إلى ملقط، ومُبْعَدات، ومُوسِّعات، ومِمَاسِك، ومشارط، وقنيات، وقُطَع جلدية، ومِبْزَلات، وغيرها. هيمن قطاع الملقط على السوق محققًا أكبر حصة من إيرادات السوق بنسبة 36.3% في عام 2024، مدفوعًا بدوره الأساسي في مجموعة واسعة من الإجراءات الجراحية، بما في ذلك معالجة الأنسجة، والتشريح، والخياطة. يعتمد الجراحون بشكل كبير على الملقط لتعدد استخداماته، وتصميمه المريح، وأدائه الثابت، مما يجعله عنصرًا أساسيًا في غرف العمليات حول العالم. وقد ساهم الابتكار المستمر في الملقطات أحادية الاستخدام والقابلة لإعادة الاستخدام، ذات القبضة المُحسَّنة والدقة المُحسَّنة، في دعم نمو السوق.

من المتوقع أن يشهد قطاع أجهزة الإمساك أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالتزايد في استخدام الجراحات طفيفة التوغل والمنظارية. تُعدّ أجهزة الإمساك أساسيةً للإمساك بالأنسجة والأعضاء الحساسة وتوجيهها، لا سيما في البيئات الجراحية الضيقة. ويؤدي دمجها في أدوات الجراحة الدقيقة المتقدمة والإجراءات الجراحية بمساعدة الروبوتات إلى زيادة الطلب عليها في تخصصات مثل أمراض النساء والجراحة العامة والمسالك البولية.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق الأدوات الجراحية المحمولة إلى جراحة الأعصاب، وجراحة القلب والأوعية الدموية، وجراحة العظام، والجراحة التجميلية والترميمية، وأمراض النساء والتوليد، والعناية بالجروح، وطب السمع، وجراحة الصدر، وجراحة المسالك البولية، وغيرها. وقد استحوذ قطاع جراحة العظام على الحصة الأكبر في عام 2024 نظرًا للعدد الكبير من عمليات استبدال المفاصل، وإصلاح الكسور، والجراحات المتعلقة بالصدمات. كما يُسهم تزايد عدد كبار السن وزيادة الإصابات الرياضية عالميًا في استمرار الطلب على الأدوات الجراحية المحمولة في جراحة العظام.

من المتوقع أن يشهد قطاع جراحة التجميل والترميم أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بالعدد المتزايد من الإجراءات التجميلية والجمالية عالميًا. ويساهم الطلب المتزايد على الأدوات الدقيقة ذات إمكانيات التعامل الدقيقة والتحكم المُحسّن في تعزيز تطوير المنتجات في هذا القطاع.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق الأدوات الجراحية المحمولة إلى مستشفيات وعيادات ومراكز جراحية متنقلة وغيرها. هيمن قطاع المستشفيات على السوق في عام ٢٠٢٤، محققًا أعلى حصة من الإيرادات بفضل إمكانياته الإجرائية الواسعة، وتدفق المرضى الكبير، وإمكانية الوصول إلى الأدوات الجراحية المتطورة. تُعدّ المستشفيات المراكز الرئيسية للجراحات المعقدة والتدخلات الطارئة، مما يؤدي إلى استمرار شراء أدوات جراحية متنوعة.

من المتوقع أن يشهد قطاع مراكز الجراحة الخارجية (ASCs) أسرع نمو بين عامي 2025 و2032. ويعزز التحول المتزايد نحو إجراءات العيادات الخارجية، إلى جانب الحاجة إلى جراحات فعالة من حيث التكلفة والوقت، الطلب على الأدوات الجراحية المحمولة عالية الجودة في مراكز الجراحة الخارجية. وتستفيد هذه المراكز من انخفاض التكاليف العامة ومعدلات دوران أسرع، مما يجعلها مجالاً سريع التوسع لمصنعي الأدوات.

تحليل إقليمي لسوق الأدوات الجراحية المحمولة

- سيطرت أمريكا الشمالية على سوق الأدوات الجراحية المحمولة بأكبر حصة إيرادات بلغت 40.1% في عام 2024، وتتميز ببنية تحتية متقدمة للرعاية الصحية، وحجم كبير من الإجراءات الجراحية، وحضور قوي من كبرى شركات تصنيع الأجهزة الطبية.

- يعطي مقدمو الرعاية الصحية في المنطقة الأولوية لاستخدام الأدوات الجراحية الدقيقة والمريحة والقابلة لإعادة الاستخدام لدعم مجموعة واسعة من الإجراءات المعقدة وغير الجراحية

- ويتم دعم هذا التبني الواسع النطاق من خلال سياسات السداد المواتية، وزيادة الإنفاق على الرعاية الصحية، والتقدم التكنولوجي المستمر في الأدوات الجراحية، مما يجعل أمريكا الشمالية مركزًا رئيسيًا لكل من الابتكار والاستخدام في سوق الأدوات الجراحية المحمولة.

نظرة عامة على سوق الأدوات الجراحية المحمولة في الولايات المتحدة

استحوذ سوق الأدوات الجراحية المحمولة في الولايات المتحدة على أكبر حصة من الإيرادات في أمريكا الشمالية، بنسبة 83% في عام 2024، مدعومًا بالعدد الكبير من العمليات الجراحية والبنية التحتية الراسخة للرعاية الصحية. ويؤدي تزايد عدد كبار السن في البلاد، إلى جانب تزايد انتشار الأمراض المزمنة، إلى زيادة الطلب على الأدوات الجراحية التقليدية والأقل توغلًا. كما أن الحضور القوي لشركات الأجهزة الطبية الرئيسية، والابتكارات التكنولوجية المستمرة، والاستثمارات القوية في التدريب الجراحي وتحديث المستشفيات، كلها عوامل تدفع السوق نحو التوسع.

نظرة عامة على سوق الأدوات الجراحية المحمولة في أوروبا

من المتوقع أن يشهد سوق الأدوات الجراحية المحمولة في أوروبا نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل رئيسي بتزايد التدخلات الجراحية والتركيز القوي في المنطقة على جودة الرعاية الصحية ومعايير السلامة. ويساهم شيخوخة السكان والطلب المتزايد على جراحات العظام والقلب والأوعية الدموية والترميم في نمو السوق. كما أن توجه المنطقة نحو الأدوات الدقيقة القابلة لإعادة الاستخدام، والتفضيل المتزايد لجراحات الرعاية النهارية، يساهم في زيادة الطلب في مؤسسات الرعاية الصحية العامة والخاصة.

نظرة عامة على سوق الأدوات الجراحية المحمولة في المملكة المتحدة

من المتوقع أن ينمو سوق الأدوات الجراحية المحمولة في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدعومًا بالتطورات في تقديم الرعاية الصحية والطلب المتزايد على جراحات العيادات الخارجية والجراحات الاختيارية. ويعزز ارتفاع حالات الأمراض المزمنة، وتحسينات البنية التحتية للمستشفيات، وتركيز هيئة الخدمات الصحية الوطنية (NHS) على الحلول الجراحية الفعالة من حيث التكلفة، من اعتماد هذه الأدوات. كما أن تركيز المملكة المتحدة على معايير التعقيم وإمكانية تتبع الأدوات يعزز استخدام الأدوات عالية الجودة في المستشفيات والمراكز الجراحية.

نظرة عامة على سوق الأدوات الجراحية المحمولة في ألمانيا

من المتوقع أن يشهد سوق الأدوات الجراحية المحمولة في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بسمعة البلاد في مجال الابتكار الطبي والالتزام ببروتوكولات تنظيمية وتعقيم صارمة. وتدعم ريادة ألمانيا في مجال البحث والتصنيع الجراحي الإنتاج المحلي القوي للأدوات الدقيقة. ويشهد الطلب ارتفاعًا ملحوظًا في جراحات العظام وجراحة الأعصاب وأمراض القلب والأوعية الدموية، حيث تفضل المستشفيات والعيادات التخصصية الأدوات الجراحية المتينة والمصممة هندسيًا.

نظرة عامة على سوق الأدوات الجراحية المحمولة في منطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق الأدوات الجراحية المحمولة في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب يبلغ 23.4% خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بتوسيع نطاق الوصول إلى الرعاية الصحية، وارتفاع أعداد العمليات الجراحية، وتحسين البنية التحتية للمستشفيات في دول مثل الصين واليابان والهند. وتساهم الاستثمارات الحكومية في الصحة العامة، وتزايد عدد المستشفيات الخاصة، ونمو السياحة العلاجية في زيادة الطلب. كما أن التصنيع المحلي والوعي المتزايد بالممارسات الجراحية المعقمة يُحسّنان من إمكانية الحصول على الأدوات وتوافرها في جميع أنحاء المنطقة.

نظرة عامة على سوق الأدوات الجراحية المحمولة في اليابان

يشهد سوق الأدوات الجراحية المحمولة في اليابان زخمًا متزايدًا بفضل نظام الرعاية الصحية المتقدم تقنيًا، وشيخوخة السكان السريعة التي تتطلب تدخلات جراحية متكررة. ويستفيد السوق من معايير الدقة الجراحية العالية، ودمج الأدوات المريحة وخفيفة الوزن في الجراحات التقليدية والروبوتية. ويتسم الطلب بأهمية خاصة في تطبيقات جراحة القلب والأوعية الدموية، وجراحة العظام، وجراحة الأعصاب، مدعومًا بتركيز اليابان على الأدوات عالية الجودة قليلة التوغل.

نظرة عامة على سوق الأدوات الجراحية المحمولة في الهند

استحوذ سوق الأدوات الجراحية المحمولة في الهند على أكبر حصة من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى توسع قطاع الرعاية الصحية في البلاد، وزيادة انتشار التأمين، وقاعدة كبيرة من المرضى الذين يحتاجون إلى رعاية جراحية. ويساهم التوسع الحضري السريع، وارتفاع الدخل المتاح، والمبادرات الحكومية لتحسين الوصول إلى الخدمات الجراحية في المناطق الريفية في نمو هذا السوق. كما أن وجود مصنّعين محليين ذوي كفاءة عالية من حيث التكلفة، وتزايد الطلب على إجراءات العيادات الخارجية في المدن الكبرى، يعززان من نموه.

حصة سوق الأدوات الجراحية المحمولة

إن صناعة الأدوات الجراحية المحمولة يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركات بوش الصحية المحدودة (كندا)

- ب. براون إس إي (ألمانيا)

- بيوترونيك (ألمانيا)

- ميدترونيك (أيرلندا)

- BD (الولايات المتحدة)

- شركة بوسطن العلمية (الولايات المتحدة)

- أبوت (الولايات المتحدة)

- شركة انتيغرا لعلوم الحياة (الولايات المتحدة)

- شركة جونسون آند جونسون للخدمات، المحدودة (الولايات المتحدة)

- شركة إدواردز لعلوم الحياة (الولايات المتحدة)

- كونينكليكي فيليبس إن في (هولندا)

- زيمر بيوميت (الولايات المتحدة)

- شركة كوبر سيرجيكال (الولايات المتحدة)

- سميث+نيفيو (المملكة المتحدة)

- شركة توبكون (اليابان)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة داناهر (الولايات المتحدة)

- شركة أسبن للمنتجات الجراحية (الولايات المتحدة)

- تومسون الجراحية (الولايات المتحدة)

- مجموعة KLS Martin (ألمانيا)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.