Global Digital Substation Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

8.76 Billion

USD

14.50 Billion

2025

2033

USD

8.76 Billion

USD

14.50 Billion

2025

2033

| 2026 –2033 | |

| USD 8.76 Billion | |

| USD 14.50 Billion | |

| % | |

|

تقسيم سوق المحطات الفرعية الرقمية العالمية، حسب الوحدة (الأجهزة، وشبكات الاتصالات بالألياف الضوئية، وأنظمة SCADA)، والنوع (محطة نقل ومحطة توزيع)، ونوع التركيب (تركيبات جديدة وتحديثات)، والاتصال (أقل من 33 كيلوفولت، من 33 كيلوفولت إلى 110 كيلوفولت، من 110 كيلوفولت إلى 220 كيلوفولت، من 220 كيلوفولت إلى 550 كيلوفولت، وأكثر من 550 كيلوفولت)، ومستوى الجهد (منخفض، متوسط، وعالي)، والصناعة (المرافق، والصناعات الثقيلة، والنقل، وغيرها)، والبنية (العمليات، والخلجان، والمحطات) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق المحطات الفرعية الرقمية

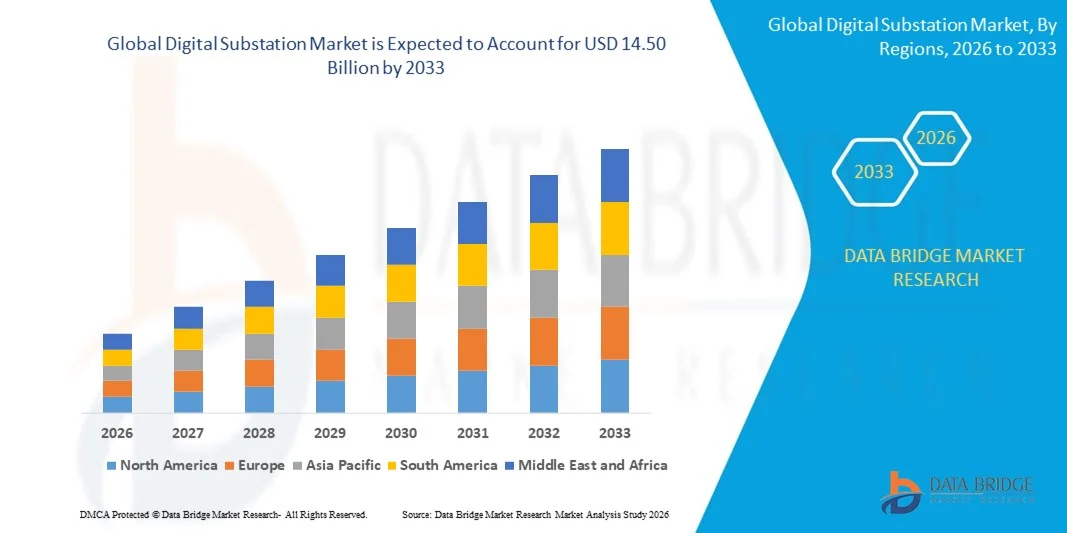

- بلغت قيمة سوق المحطات الفرعية الرقمية العالمية 8.76 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 14.50 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 6.50% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى الطلب المتزايد على أنظمة نقل وتوزيع الطاقة الموثوقة والفعالة، والاعتماد المتزايد لتقنيات الشبكات الذكية، والحاجة إلى المراقبة والأتمتة في الوقت الفعلي في المحطات الفرعية.

- كما أن المبادرات الحكومية المتزايدة لتحديث البنية التحتية الكهربائية والاستثمارات في دمج الطاقة المتجددة تدعم توسع السوق

تحليل سوق المحطات الفرعية الرقمية

- يشهد سوق المحطات الفرعية الرقمية تحولاً كبيراً مع التطورات في بروتوكولات الاتصال، والمراقبة التي تدعمها تقنية إنترنت الأشياء، والأجهزة الإلكترونية الذكية (IEDs).

- إن التركيز المتزايد على الكفاءة التشغيلية والصيانة التنبؤية وتقليل وقت التوقف يدفع شركات المرافق إلى تبني حلول المحطات الفرعية الرقمية

- هيمنت منطقة آسيا والمحيط الهادئ على سوق المحطات الفرعية الرقمية بحصة إيرادات بلغت 36.00% في عام 2025، مدفوعةً بالتوسع الحضري السريع، وزيادة الطلب على الكهرباء، واستثمارات الحكومات في الشبكات الذكية والبنية التحتية للطاقة المتجددة.

- من المتوقع أن تشهد منطقة أمريكا الشمالية أعلى معدل نمو في سوق المحطات الفرعية الرقمية العالمية ، مدفوعة بتحديث البنية التحتية القديمة لنقل وتوزيع الطاقة، ودعم الحكومات لأتمتة الشبكات، وزيادة نشر المحطات الفرعية الرقمية عبر شبكات المرافق والشبكات الصناعية.

- استحوذ قطاع الأجهزة على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعاً بالدور المحوري للأجهزة الإلكترونية الذكية والمرحلات والمحولات في تمكين التشغيل الآلي والمراقبة الآنية في المحطات الفرعية. وتشكل حلول الأجهزة العمود الفقري للمحطات الفرعية الرقمية، حيث توفر أداءً موثوقاً وتوافقاً مع بروتوكولات الاتصال الحديثة.

نطاق التقرير وتجزئة سوق المحطات الفرعية الرقمية

|

صفات |

رؤى رئيسية حول سوق المحطات الفرعية الرقمية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

• ABB (سويسرا) |

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وإنتاج الشركات وقدرتها الإنتاجية الممثلة جغرافيًا، وتخطيطات شبكة الموزعين والشركاء، وتحليلًا مفصلًا ومحدثًا لاتجاهات الأسعار، وتحليلًا لنقص سلسلة التوريد والطلب. |

اتجاهات سوق المحطات الفرعية الرقمية

تزايد اعتماد تقنيات الشبكات الذكية والأتمتة

- يُساهم التركيز المتزايد على نقل الطاقة بكفاءة وموثوقية وأتمتة عالية في تشكيل سوق المحطات الفرعية الرقمية بشكل كبير، حيث تُفضل شركات المرافق والطاقة حلولًا تُحسّن المراقبة والتحكم والأداء التشغيلي. وتكتسب المحطات الفرعية الرقمية زخمًا متزايدًا لقدرتها على تقليل فترات التوقف، وتعزيز موثوقية الشبكة، وتمكين تحليل البيانات في الوقت الفعلي دون المساس بالسلامة أو الأداء. ويُعزز هذا التوجه اعتمادها في شبكات النقل والتوزيع، مما يُشجع الشركات المصنعة على ابتكار حلول أتمتة متقدمة للمحطات الفرعية.

- أدى التركيز المتزايد على كفاءة الطاقة، وتحديث الشبكات الكهربائية، ودمج مصادر الطاقة المتجددة إلى تسريع الطلب على المحطات الفرعية الرقمية في شركات المرافق والمنشآت الصناعية وشبكات الطاقة التجارية. ويسعى المشغلون بنشاط إلى الحصول على أنظمة توفر الصيانة التنبؤية، والكشف المحسن عن الأعطال، وتحسين استخدام الأصول، مما يدفع الموردين إلى التركيز على الحلول القابلة للتطوير والتوافق التشغيلي.

- تؤثر المبادرات الحكومية والأطر التنظيمية الداعمة للشبكات الذكية وأمن الطاقة والبنية التحتية منخفضة الكربون على قرارات الشراء. وتؤكد شركات المرافق على الامتثال لمعايير IEC 61850، وموثوقية شبكة الاتصالات، وميزات الأمن السيبراني. وتساعد هذه العوامل الشركات على تمييز منتجاتها وتعزيز مكانتها في السوق، بالإضافة إلى دفعها نحو تبني حلول المحطات الفرعية الرقمية المعيارية والقابلة للتطوير.

- على سبيل المثال، في عام 2024، وسّعت شركتا سيمنز في ألمانيا وABB في سويسرا نطاق منتجاتهما من المحطات الفرعية الرقمية من خلال إدخال أنظمة متطورة متوافقة مع معيار IEC 61850 وأجهزة إلكترونية ذكية (IEDs) مزودة بقدرات الصيانة التنبؤية. وقد تم تطبيق هذه الأنظمة عبر شبكات نقل وتوزيع الجهد العالي، مما أدى إلى تحسين الكفاءة التشغيلية، وتقليل فقد الطاقة، وزيادة مرونة الشبكة.

- مع تزايد الطلب على المحطات الفرعية الرقمية، يعتمد التوسع المستدام في السوق على البحث والتطوير المستمر، وتحسين التكاليف، والتكامل مع البنية التحتية الحالية للشبكة الكهربائية. كما يركز المصنّعون على تعزيز قابلية التشغيل البيني، والأمن السيبراني، والتصميم المعياري لتلبية متطلبات قطاع الطاقة المتطورة وضمان حلول موثوقة وقابلة للتطوير للاعتماد العالمي.

ديناميكيات سوق المحطات الفرعية الرقمية

السائق

تزايد الطلب على نقل الطاقة بكفاءة وأتمتة

- يُعدّ تزايد الاستثمار في مشاريع الشبكات الذكية وتحديث البنية التحتية الكهربائية المتقادمة محركًا رئيسيًا لسوق المحطات الفرعية الرقمية. إذ تستبدل شركات الكهرباء المحطات الفرعية التقليدية ببدائل رقمية لتحسين المراقبة، وتقليل فاقد الطاقة أثناء النقل، وضمان موثوقية النظام. كما يشجع هذا التوجه على إجراء البحوث في مجال الأجهزة الإلكترونية الذكية المتقدمة وحلول تحليل البيانات في الوقت الفعلي، مما يدعم نمو السوق.

- يؤثر التوسع في استخدام مصادر الطاقة المتجددة وأنظمة التوليد الموزعة على نمو السوق. وتساعد المحطات الفرعية الرقمية على دمج الطاقة الشمسية وطاقة الرياح وغيرها من مصادر الطاقة المتجددة بكفاءة، مما يحسن استقرار الشبكة ومرونتها التشغيلية. كما يعزز التركيز المتزايد على الصيانة التنبؤية، وكشف الأعطال، والتحكم عن بُعد هذا التوجه.

- تعمل شركات المرافق والمشغلون الصناعيون بنشاط على الترويج لحلول المحطات الفرعية الرقمية من خلال المشاريع التجريبية والشراكات التقنية ومبادرات الشبكات الذكية المدعومة حكوميًا. وتدعم هذه الجهود الحاجة المتزايدة إلى المراقبة الآنية وتعزيز السلامة وتحسين توزيع الطاقة، مما يشجع على تبني التقنيات الرقمية على نطاق أوسع.

- فعلى سبيل المثال، في عام 2023، أفادت شركتا شنايدر إلكتريك في فرنسا وجنرال إلكتريك في الولايات المتحدة بزيادة تطبيق حلول المحطات الفرعية الرقمية عبر شبكات النقل والتوزيع. وقد حسّنت هذه التطبيقات الكفاءة التشغيلية، وقللت من وقت التوقف، وعززت موثوقية الشبكة، مما دفع إلى تبني التكنولوجيا وتمييز السوق.

- على الرغم من أن التوجهات المتزايدة نحو الشبكات الذكية والأتمتة تدعم النمو، إلا أن التوسع في تبنيها يعتمد على الكفاءة الاقتصادية، والتوحيد القياسي، والاستعداد للأمن السيبراني. وسيكون الاستثمار في بروتوكولات الاتصال المتقدمة، وتكامل الأنظمة، والبنى المعيارية أمراً بالغ الأهمية لتلبية الطلب العالمي والحفاظ على الميزة التنافسية.

ضبط النفس/التحدي

ارتفاع تكلفة الاستثمار الأولي ومخاوف الأمن السيبراني

- لا تزال التكلفة الأولية المرتفعة للمحطات الفرعية الرقمية، مقارنةً بالمحطات التقليدية، تشكل تحديًا رئيسيًا، مما يحد من اعتمادها بين شركات المرافق الحساسة للتكاليف. وتساهم النفقات المتعلقة بالأجهزة الذكية، وبنية الاتصالات التحتية، وتكامل الأنظمة في ارتفاع الأسعار. بالإضافة إلى ذلك، قد يؤثر الالتزام بالمعايير والمتطلبات التنظيمية بشكل أكبر على عملية النشر.

- تُعدّ مخاطر الأمن السيبراني والحاجة إلى حماية قوية للبنية التحتية الحيوية من الشواغل الهامة. إذ يمكن أن تُشكّل الثغرات الأمنية في شبكات الاتصالات وأنظمة إدارة البيانات والمراقبة عن بُعد تهديدات، مما يتطلب من شركات المرافق العامة استثمار مبالغ طائلة في أنظمة آمنة وموثوقة.

- يُعيق محدودية الوعي والخبرة الفنية، لا سيما في الأسواق الناشئة، تبني حلول المحطات الفرعية الرقمية المتقدمة. وقد تتردد شركات المرافق في تطبيق التقنيات الجديدة بسبب التعقيد التشغيلي ومتطلبات التدريب والمخاطر المتوقعة.

- فعلى سبيل المثال، في عام 2024، أفادت شركات المرافق في جنوب شرق آسيا وأمريكا اللاتينية بتباطؤ تبني المحطات الفرعية الرقمية بسبب ارتفاع النفقات الرأسمالية ومحدودية فهم الفوائد الوظيفية. كما أثرت التحديات في دمج الأنظمة القديمة وضمان الامتثال لأمن المعلومات على جداول التنفيذ.

- يتطلب التغلب على هذه التحديات استراتيجيات نشر فعّالة من حيث التكلفة، وتدريبًا للقوى العاملة، وتدابير معززة للأمن السيبراني. ويمكن للتعاون مع مزودي التكنولوجيا والجهات الحكومية ومنظمات معايير الصناعة أن يساعد في إطلاق إمكانات النمو طويلة الأجل في سوق المحطات الفرعية الرقمية العالمية، في حين أن تطوير حلول قابلة للتطوير وآمنة سيكون ضروريًا لاعتمادها على نطاق أوسع.

نطاق سوق المحطات الفرعية الرقمية

يتم تقسيم السوق على أساس الوحدة، والنوع، ونوع التركيب، والاتصال، ومستوى الجهد، والصناعة، والهندسة المعمارية.

- حسب الوحدة

استنادًا إلى نوع الوحدة، ينقسم سوق المحطات الفرعية الرقمية إلى ثلاثة أقسام رئيسية: الأجهزة، وشبكات الاتصالات عبر الألياف الضوئية، وأنظمة التحكم الإشرافي وجمع البيانات (SCADA). وقد استحوذ قسم الأجهزة على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بالدور المحوري للأجهزة الإلكترونية الذكية، والمرحلات، والمحولات في تمكين التشغيل الآلي والمراقبة الآنية في المحطات الفرعية. وتشكل حلول الأجهزة العمود الفقري للمحطات الفرعية الرقمية، إذ توفر أداءً موثوقًا وتوافقًا مع بروتوكولات الاتصال الحديثة.

من المتوقع أن يشهد قطاع شبكات الاتصالات بالألياف الضوئية أسرع نمو له خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على نقل البيانات عالي السرعة والآمن والخالي من التداخل. وتُسهّل حلول الألياف الضوئية التكامل الفعال مع أنظمة التحكم الإشرافي وجمع البيانات (SCADA) والتحكم في الوقت الفعلي، مما يجعلها بالغة الأهمية للمحطات الفرعية الرقمية المتقدمة.

- حسب النوع

يُقسّم السوق، بحسب النوع، إلى محطات نقل الطاقة ومحطات توزيع الطاقة. وقد استحوذت محطات نقل الطاقة على الحصة الأكبر في عام 2025، وذلك بفضل الانتشار الواسع للحلول الرقمية في شبكات نقل الطاقة لتحقيق إدارة فعّالة للطاقة واستقرار الشبكة.

من المتوقع أن تسجل محطات التوزيع الفرعية أعلى معدل نمو خلال الفترة 2026-2033، وذلك نتيجة لتزايد التوسع الحضري ومبادرات الشبكات الذكية التي تتطلب تحسينات في المراقبة والأتمتة وإدارة الأعطال على مستوى التوزيع. كما أن التوسع المتزايد في استخدام موارد الطاقة الموزعة وأنظمة الطاقة الشمسية على أسطح المنازل يزيد من الحاجة إلى موازنة الأحمال في الوقت الفعلي وذكاء الشبكة.

- حسب نوع التركيب

يُصنّف السوق، بناءً على نوع التركيب، إلى تركيبات جديدة وتركيبات مُعدّلة. وقد استحوذت التركيبات الجديدة على الحصة الأكبر من الإيرادات في عام 2025، مدفوعةً باستثمارات الحكومة في الشبكات الذكية والمحطات الفرعية الحديثة لتوزيع الطاقة بكفاءة.

من المتوقع أن تشهد عمليات التحديث نمواً سريعاً بين عامي 2026 و2033، مدفوعةً بالحاجة إلى تحديث البنية التحتية القديمة وتحسين الكفاءة التشغيلية من خلال التحديثات الرقمية. ولا تزال العديد من المحطات الفرعية القائمة تعمل بمعدات قديمة لا تدعم أنظمة التشغيل الآلي المتقدمة أو المراقبة عن بُعد.

- عن طريق الاتصال

استنادًا إلى مستوى الاتصال، يُقسّم السوق إلى فئات: أقل من 33 كيلوفولت، من 33 كيلوفولت إلى 110 كيلوفولت، من 110 كيلوفولت إلى 220 كيلوفولت، من 220 كيلوفولت إلى 550 كيلوفولت، وأكثر من 550 كيلوفولت. وقد استحوذت فئة 220 كيلوفولت إلى 550 كيلوفولت على الحصة الأكبر في عام 2025، نظرًا لاستخدامها الواسع في شبكات النقل الإقليمية وتزايد دمج أنظمة المراقبة والتحكم الرقمية.

من المتوقع أن يشهد قطاع خطوط نقل الطاقة ذات الجهد العالي (أكثر من 550 كيلوفولت) أسرع نمو خلال الفترة 2026-2033، مدفوعًا بتوسع مشاريع نقل الطاقة ذات الجهد العالي جدًا والطلب المتزايد على الحلول الرقمية المتقدمة لتعزيز موثوقية الشبكة. وتُعدّ هذه الخطوط ضرورية لنقل الطاقة لمسافات طويلة من مصادر الطاقة المتجددة، مثل محطات الطاقة الكهرومائية ومزارع الرياح، إلى المراكز الحضرية.

- حسب مستوى الجهد

يُصنّف السوق، بناءً على مستوى الجهد، إلى منخفض ومتوسط وعالي. وقد استحوذت المحطات الفرعية الرقمية ذات الجهد العالي على الحصة الأكبر من إيرادات السوق في عام 2025، نظراً لدورها المحوري في نقل الكهرباء عبر مسافات طويلة، والحاجة إلى أنظمة أتمتة وحماية قوية.

من المتوقع أن تشهد المحطات الفرعية الرقمية متوسطة الجهد أسرع نمو خلال الفترة من 2026 إلى 2033، مدفوعةً بانتشار الشبكات الذكية، وتكامل الطاقة المتجددة، وتطوير البنية التحتية الحضرية. وتُشكل هذه المحطات الفرعية حلقة وصل حيوية بين شبكات نقل الطاقة عالية الجهد وأنظمة توزيع الطاقة منخفضة الجهد.

- حسب الصناعة

يُقسّم السوق، بحسب القطاع، إلى قطاعات المرافق العامة، والصناعات الثقيلة، والنقل، وغيرها. وقد استحوذ قطاع المرافق العامة على الحصة الأكبر في عام 2025، وذلك بفضل الاستثمارات الكبيرة في تحديث الشبكات الذكية ونشر المحطات الفرعية الرقمية لتحسين كفاءة الطاقة وموثوقيتها.

من المتوقع أن يشهد قطاع النقل أسرع نمو خلال الفترة 2026-2033، مدفوعًا بكهربة السكك الحديدية وأنظمة المترو وشبكات النقل الصناعية التي تتطلب مراقبة رقمية متطورة وأتمتة. وتضمن المحطات الفرعية الرقمية في قطاع النقل إمدادًا موثوقًا للطاقة، واكتشافًا سريعًا للأعطال، وتشغيلًا سلسًا للبنية التحتية الحيوية للنقل.

- بواسطة الهندسة المعمارية

استنادًا إلى بنية النظام، يُقسّم السوق إلى ثلاثة قطاعات: العمليات، والخلجان، والمحطات. وقد استحوذ قطاع بنية المحطات على الحصة الأكبر من الإيرادات في عام 2025، مدفوعًا بقدرته على توفير أتمتة شاملة، ومراقبة، وتحكم كامل في عمليات المحطات الفرعية.

من المتوقع أن يشهد قطاع تصميم المحطات الفرعية الرقمية نموًا سريعًا خلال الفترة من 2026 إلى 2033، وذلك بفضل تزايد اعتماد التصاميم المعيارية، وأنظمة التشغيل الآلي القابلة للتطوير، وحلول التحكم المحلية في المحطات الفرعية الرقمية الحديثة. يتيح تصميم المحطات الفرعية الرقمية لشركات المرافق إضافة أو تعديل وحدات فردية دون التأثير على عمليات المحطة الفرعية ككل، مما يوفر مرونة عالية ويقلل من وقت التوقف.

تحليل إقليمي لسوق المحطات الفرعية الرقمية

- هيمنت منطقة آسيا والمحيط الهادئ على سوق المحطات الفرعية الرقمية بحصة إيرادات بلغت 36.00% في عام 2025، مدفوعةً بالتوسع الحضري السريع، وزيادة الطلب على الكهرباء، واستثمارات الحكومات في الشبكات الذكية والبنية التحتية للطاقة المتجددة.

- تعمل دول مثل الصين واليابان والهند بنشاط على تحديث شبكات النقل والتوزيع باستخدام الحلول الرقمية، مما يتيح إدارة فعالة للأحمال، وحماية آلية، ومراقبة في الوقت الفعلي.

- تساهم الزيادة في التصنيع ومشاريع المدن الذكية في دعم اعتماد المحطات الفرعية الرقمية.

نظرة معمقة على سوق المحطات الفرعية الرقمية في اليابان

من المتوقع أن يشهد سوق المحطات الفرعية الرقمية في اليابان أسرع معدل نمو خلال الفترة من 2026 إلى 2033، وذلك بفضل البنية التحتية التكنولوجية المتقدمة للبلاد، والتركيز على دمج الطاقة المتجددة، والحاجة إلى توزيع موثوق للطاقة في المناطق الحضرية. وتعتمد شركات المرافق شبكات الألياف الضوئية وأنظمة التحكم الإشرافي وجمع البيانات (SCADA) وأجهزة المراقبة الذكية لضمان كفاءة التشغيل. كما أن الطلب المتزايد على الشبكات الذكية وحلول الأتمتة في القطاعات الحضرية والصناعية يدفع نمو السوق.

نظرة معمقة على سوق المحطات الفرعية الرقمية في الصين

استحوذ سوق المحطات الفرعية الرقمية في الصين على الحصة الأكبر من إيرادات السوق في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى الاستثمارات الضخمة في مشاريع نقل الطاقة ذات الجهد العالي للغاية، والتوسع الحضري السريع، ومبادرات الشبكات الذكية التي تقودها الحكومة. وتُعدّ الصين من الدول الرائدة في تبني المحطات الفرعية الرقمية، مدفوعةً بتزايد الطلب على الكهرباء، ودمج الطاقة المتجددة، وتحديث شبكات النقل والتوزيع القائمة. كما يُسهم وجود الشركات المصنعة المحلية والأسعار التنافسية للحلول الرقمية في تسريع نمو السوق في القطاعات السكنية والصناعية وقطاع المرافق العامة.

نظرة معمقة على سوق المحطات الفرعية الرقمية في أمريكا الشمالية

من المتوقع أن يشهد سوق المحطات الفرعية الرقمية في أمريكا الشمالية أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بمبادرات تحديث الشبكات الذكية واسعة النطاق، وزيادة الاستثمارات في دمج الطاقة المتجددة، والطلب المتزايد على شبكات توزيع طاقة موثوقة ومؤتمتة. وتتجه شركات المرافق والجهات الصناعية في المنطقة بشكل متزايد إلى تبني المحطات الفرعية الرقمية لتعزيز الكفاءة التشغيلية، وتحسين المراقبة الآنية، وتقليل فترات التوقف. ويدعم وجود بنية تحتية متطورة تقنيًا، إلى جانب السياسات الحكومية الداعمة والإنفاق الرأسمالي الكبير على أتمتة الشبكات، انتشارًا واسعًا لهذه التقنية في شبكات النقل والتوزيع.

نظرة معمقة على سوق المحطات الفرعية الرقمية في الولايات المتحدة

من المتوقع أن يشهد سوق المحطات الفرعية الرقمية في الولايات المتحدة أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتحديث البنية التحتية القديمة لنقل وتوزيع الطاقة، وتزايد الاستثمارات في مشاريع الطاقة المتجددة. وتقوم شركات المرافق بشكل متزايد بنشر الأجهزة الإلكترونية الذكية، وأنظمة التحكم الإشرافي وجمع البيانات (SCADA)، وشبكات الاتصالات بالألياف الضوئية لتحسين المراقبة والحماية والأتمتة. ويتعزز هذا التحول نحو المحطات الفرعية الرقمية من خلال تركيز البلاد على الشبكات الذكية، وكفاءة الطاقة، وتوفير إمدادات طاقة موثوقة للقطاعات السكنية والتجارية والصناعية.

نظرة معمقة على سوق المحطات الفرعية الرقمية في أوروبا

من المتوقع أن يشهد سوق المحطات الفرعية الرقمية في أوروبا أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بشكل أساسي بالمبادرات الحكومية التي تشجع الشبكات الذكية واللوائح الصارمة المتعلقة بكفاءة الطاقة وموثوقية الشبكة. ويساهم دمج مصادر الطاقة المتجددة، والتوسع الحضري المتزايد، وحلول إدارة الشبكة المتقدمة في تسريع نشر المحطات الفرعية الرقمية. وتركز شركات المرافق الأوروبية على تحديث المحطات الفرعية القائمة بحلول أتمتة معيارية وقابلة للتطوير وآمنة لتلبية الطلب المتزايد في القطاعات السكنية والصناعية والنقل.

نظرة معمقة على سوق المحطات الفرعية الرقمية في المملكة المتحدة

من المتوقع أن يشهد سوق المحطات الفرعية الرقمية في المملكة المتحدة أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتبني تقنيات الشبكات الذكية، وكهربة شبكات النقل، وتحديث البنية التحتية القديمة. كما أن سعي الحكومة لدمج الطاقة المتجددة وتقليل فاقد الطاقة أثناء النقل يشجع شركات المرافق على تطبيق أنظمة المراقبة والتحكم الآلية. ويتزايد استخدام بنى العمليات والمحطات في المناطق الحضرية والضواحي، مما يدعم إدارة الطاقة بكفاءة واستقرار الشبكة.

نظرة معمقة على سوق المحطات الفرعية الرقمية في ألمانيا

من المتوقع أن يشهد سوق المحطات الفرعية الرقمية في ألمانيا أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد مبادرات التحول الطاقي، والطلب على دمج مصادر الطاقة المتجددة، وحلول الأتمتة المتقدمة. وتركز شركات المرافق بشكل متزايد على الصيانة التنبؤية، والمراقبة الرقمية، وشبكات الاتصالات الآمنة. كما أن تركيز ألمانيا على الاستدامة والموثوقية وتبني أحدث التقنيات يدفع الاستثمارات في المحطات الفرعية الرقمية، لا سيما في التطبيقات الصناعية والتجارية.

حصة السوق لمحطات التحويل الرقمية

تتولى شركات راسخة قيادة صناعة المحطات الفرعية الرقمية بشكل أساسي، بما في ذلك:

• ABB (سويسرا)

• جنرال إلكتريك (الولايات المتحدة)

• سيمنز (ألمانيا)

• إيتون (أيرلندا/الولايات المتحدة)

• شنايدر إلكتريك (فرنسا)

• هانيويل إنترناشونال (الولايات المتحدة)

• سيسكو (الولايات المتحدة)

• إيمرسون إلكتريك (الولايات المتحدة)

• NR Electric (الصين)

• L&T Construction (الهند)

• Schweitzer Engineering Laboratories (الولايات المتحدة)

• WELOTEC (ألمانيا)

• TCS Digital (الهند)

• Tesco Automation (الولايات المتحدة)

• Locamation (هولندا)

• SIFANG (الصين)

• Netcontrol Group (المملكة المتحدة)

• Prosoft-Systems (المملكة المتحدة)

• Fuji Electric (اليابان)

• Tekvel (روسيا)

• Efacec (البرتغال)

آخر التطورات في سوق المحطات الفرعية الرقمية العالمية

- في ديسمبر 2025، انضمت شركة هيتاشي للطاقة إلى مشروع FITNESS التابع لشركة SP Energy Networks في اسكتلندا، بهدف تطوير تقنية المحطات الفرعية الرقمية. تهدف هذه المبادرة إلى تحديث شبكات النقل من خلال استبدال الأسلاك النحاسية التقليدية بشبكات الألياف الضوئية، مما يعزز السلامة والمرونة والموثوقية، مع خفض التكاليف والأثر البيئي. ومن المتوقع أن يُسهم هذا التعاون في تسريع اعتماد المحطات الفرعية الرقمية في جميع أنحاء أوروبا وتحسين كفاءة الشبكة.

- في مارس 2025، كشفت سيمنز عن أحدث ابتكاراتها لتحديث الشبكات الكهربائية في معرض DISTRIBUTECH 2025 من خلال منصة Siemens Xcelerator. توفر هذه المنصة حلولاً قابلة للتشغيل البيني والتطوير، مدعومة بالذكاء الاصطناعي، مما يُمكّن شركات المرافق من تبسيط عملية تحويل أنظمة الطاقة، وإدارة التعقيد المتزايد، وتعزيز الكفاءة التشغيلية، وبالتالي تعزيز سوق المحطات الفرعية الرقمية العالمية.

- في مارس 2025، أطلقت شنايدر إلكتريك منصة الشبكة الرقمية الموحدة، موفرةً بذلك أساسًا تقنيًا لحلول برمجية مستقلة. تساعد هذه المنصة شركات المرافق على تسريع تحديث الشبكة، ودمج حلول طاقة أنظف وأكثر فعالية من حيث التكلفة، وتعزيز موثوقية التشغيل، مما يشجع على اعتماد أوسع للمحطات الفرعية الرقمية.

- في أغسطس 2024، طرحت شركة هيتاشي للطاقة قواطع دوائر كهربائية خالية من غاز سادس فلوريد الكبريت (SF6) لمحطات التحويل، مما يوفر أداءً عاليًا في التبديل والحماية مع تقليل انبعاثات غازات الاحتباس الحراري إلى أدنى حد. يعزز هذا الحل المستدام السلامة التشغيلية والموثوقية والامتثال البيئي، ويدعم تحول السوق نحو تقنيات محطات التحويل الرقمية الصديقة للبيئة.

- في فبراير 2024، أطلقت شركة GE Vernova محطة GridBeats الرقمية المتكاملة، وهي منصة أتمتة شاملة للأجهزة مزودة بوحدات دمج ومرحلات حماية مُعرّفة برمجياً. يقلل هذا الحل من استخدام كابلات النحاس بنسبة تصل إلى 80%، ويتيح تحويل البيانات في الوقت الفعلي، ويعزز مرونة الشبكة، مما يزيد من الكفاءة في بيئات الجهد العالي.

- في يناير 2024، أطلقت شركة هيتاشي للطاقة وحدة واجهة المعالجة SAM600 3.0 المطورة، والتي تدمج وظائف متعددة في جهاز واحد. يقلل هذا الابتكار من تعقيد الأسلاك بنسبة تصل إلى 90%، ويعزز المرونة التشغيلية والموثوقية والاستدامة، ويدعم الامتثال لمعايير IEC 61850 ومتطلبات الأمن السيبراني.

- في يوليو 2023، دشّنت الولايات المتحدة أول محطة فرعية رقمية بالكامل في كاليفورنيا. تستفيد هذه المحطة من التقنيات الرقمية المتقدمة لتحسين المراقبة والتحكم والكفاءة التشغيلية، مما يؤدي إلى موثوقية أفضل للخدمة، وخفض تكاليف التشغيل، ودعم سوق المحطات الفرعية الرقمية في أمريكا الشمالية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.