Global Centralised Ran Radio Access Network Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

7.79 Billion

USD

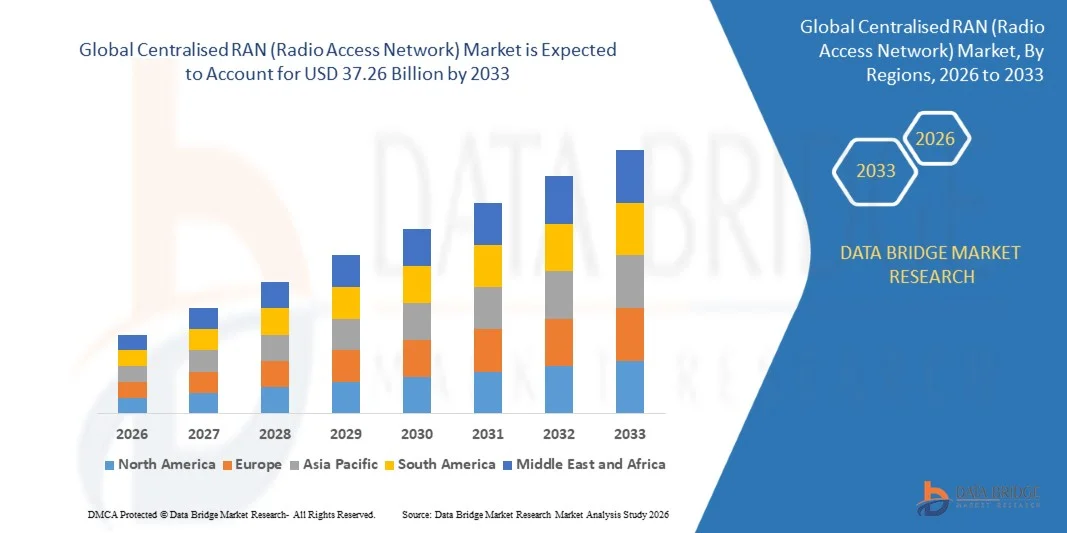

37.26 Billion

2025

2033

USD

7.79 Billion

USD

37.26 Billion

2025

2033

| 2026 –2033 | |

| USD 7.79 Billion | |

| USD 37.26 Billion | |

| % | |

|

تقسيم سوق شبكات الوصول الراديوي المركزية العالمية (RAN) حسب المكونات (البنية التحتية، والبرمجيات، والخدمات)، ونوع الشبكة (2G و3G، و4G، و5G)، ونموذج النشر (داخلي وخارجي)، والتطبيق (الأماكن العامة الكبيرة، والمناطق الحضرية الخارجية المستهدفة، والمناطق الحضرية ذات الكثافة السكانية العالية، والضواحي، والمناطق الريفية)، والمستخدم النهائي (مشغلو الاتصالات والشركات)، وحجم الخلية (الخلايا الصغيرة والخلايا الكبيرة)، والتكنولوجيا (الألياف المخصصة، وWDM (تقسيم الطول الموجي)، وOTN (شبكة النقل الضوئي)، وPON (الشبكة الضوئية السلبية)، والإيثرنت، والميكروويف، والموجات المليمترية، وG.Fast، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق شبكات الوصول الراديوي المركزية

- بلغت قيمة سوق شبكات الوصول الراديوي المركزية العالمية 7.79 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 37.26 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 21.60% خلال فترة التوقعات.

- يعود نمو السوق بشكل كبير إلى التوسع المتزايد في نشر شبكات الجيل الرابع والخامس، والتحول الرقمي السريع في المناطق الحضرية والريفية، والطلب المتزايد على اتصال بيانات الهاتف المحمول عالي السرعة. تدفع هذه التوجهات شركات الاتصالات إلى تبني بنى شبكات الوصول الراديوي (RAN) المركزية لتحسين كفاءة الشبكة، وخفض التكاليف التشغيلية، ودعم تقديم الخدمات على نطاق واسع.

- علاوة على ذلك، فإن التركيز المتزايد على المحاكاة الافتراضية، وشبكات الوصول الراديوي السحابية الأصلية، والشبكات المعرفة بالبرمجيات، يمكّن المشغلين من تعزيز مرونة الشبكة، وأتمتة إدارة الموارد، وتوفير اتصال سلس عبر البيئات الحضرية المكتظة وشبكات المؤسسات. وتساهم هذه التطورات التكنولوجية في تسريع اعتماد حلول شبكات الوصول الراديوي المركزية، مما يساهم بشكل كبير في توسع السوق.

تحليل سوق شبكات الوصول الراديوي المركزية (RAN)

- أصبحت شبكة الوصول الراديوي المركزية (RAN)، التي تدمج معالجة النطاق الأساسي لمواقع راديو متعددة في موقع مركزي، مكونًا بالغ الأهمية في شبكات الاتصالات الحديثة نظرًا لقدرتها على تحسين استخدام الطيف الترددي، وتقليل البنية التحتية على مستوى الموقع، وتحسين أداء الشبكة لخدمات الجيل الرابع والخامس.

- يعود التوسع المتزايد في استخدام بنى شبكات الوصول الراديوي المركزية (RAN) بشكل أساسي إلى ازدياد حركة بيانات الهاتف المحمول، والحاجة إلى شبكات ذات زمن استجابة منخفض وإنتاجية عالية، وارتفاع الاستثمار في البنية التحتية للاتصالات من الجيل التالي. إضافةً إلى ذلك، يستفيد مشغلو الشبكات من تقنيات الحوسبة السحابية والافتراضية لتمكين توسيع الشبكة بكفاءة من حيث التكلفة، ودعم حلول اتصال المؤسسات، وتحسين جودة الخدمة بشكل عام.

- هيمنت منطقة آسيا والمحيط الهادئ على سوق شبكات الوصول الراديوي المركزية (RAN) بحصة بلغت 39.2% في عام 2025، وذلك بسبب الانتشار السريع لشبكات الجيل الرابع والخامس، وارتفاع استهلاك بيانات الهاتف المحمول، وزيادة الاستثمارات في البنية التحتية للاتصالات.

- من المتوقع أن تكون أمريكا الشمالية المنطقة الأسرع نموًا في سوق شبكات الوصول الراديوي المركزية (RAN) خلال فترة التوقعات، وذلك بفضل الانتشار السريع لتقنية الجيل الخامس (5G)، وارتفاع استهلاك بيانات الهاتف المحمول، ومبادرات تحديث الشبكات الواسعة النطاق.

- هيمن قطاع الشبكات الخارجية على السوق بحصة بلغت 61.8% في عام 2025، وذلك بفضل انتشاره الواسع النطاق في الممرات الحضرية والطرق السريعة والبنية التحتية العامة. تُمكّن شبكات الوصول الراديوي المركزية الخارجية المشغلين من توحيد موارد المعالجة مع تحسين التغطية والسعة على مساحات جغرافية واسعة.

نطاق التقرير وتجزئة سوق شبكات الوصول الراديوي المركزية

|

صفات |

رؤى رئيسية حول سوق شبكات الوصول اللاسلكي المركزية (RAN) |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل قيمة السوق ومعدل النمو وقطاعات السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، يتضمن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge تحليلاً متعمقاً من قبل الخبراء، وتحليلاً للاستيراد والتصدير، وتحليلاً للتسعير، وتحليلاً لاستهلاك الإنتاج، وتحليلاً لـ PESTLE. |

اتجاهات سوق شبكات الوصول الراديوي المركزية

"تزايد اعتماد بنى شبكات الوصول الراديوي السحابية والافتراضية"

- يُعدّ التوسع المتزايد في استخدام حلول شبكات الوصول الراديوي السحابية والافتراضية اتجاهًا بارزًا في سوق شبكات الوصول الراديوي المركزية، مدفوعًا بالحاجة إلى شبكات جوالة قابلة للتوسع ومرنة ومؤتمتة. تُمكّن هذه البنى المشغلين من مركزة معالجة النطاق الأساسي، وتحسين استخدام الطيف الترددي، وتبسيط إدارة الشبكة، مما يُحسّن كفاءة الشبكة وجودة الخدمة بشكل عام.

- على سبيل المثال، تقوم شركتا إريكسون وفودافون بنشر شبكات الوصول الراديوي (RAN) السحابية الأصلية في العديد من الأسواق الأوروبية والشرق أوسطية، مما يسمح لمشغلي الاتصالات بتقليل التعقيد التشغيلي، وأتمتة تخصيص الموارد، وتحسين أداء الشبكة لخدمات الجيل الخامس. تُظهر عمليات النشر هذه كيف أصبحت شبكات الوصول الراديوي (RAN) السحابية أساسية لشبكات الجيل التالي من الهواتف المحمولة.

- يتزايد اعتماد شركات الاتصالات على شبكات الوصول الراديوي الافتراضية (RAN) لتحسين مرونة الشبكة، مما يتيح نشر الخدمات الجديدة بسرعة والاستجابة بشكل أسرع لزيادة حركة البيانات في البيئات الحضرية والتجارية. وهذا يجعل حلول شبكات الوصول الراديوي المركزية (RAN) عوامل تمكين أساسية لتغطية حضرية كثيفة، وتطبيقات منخفضة زمن الاستجابة، وترقيات فعّالة من حيث التكلفة للشبكة.

- يشهد السوق إقبالاً متزايداً على البنى المركزية في المناطق الحضرية والضواحي على حد سواء، حيث يتطلب ارتفاع الطلب على البيانات وكثافة المستخدمين إدارةً فعّالة للموارد. وتتيح تقنيات الحوسبة السحابية والافتراضية للمشغلين دمج موارد الأجهزة مع الحفاظ على جودة خدمة عالية.

- تستثمر الاقتصادات الناشئة في نشر شبكات الوصول الراديوي المركزية (RAN) لتسريع تغطية شبكات الجيل الرابع والخامس، وتحسين أداء الشبكة، وتقليل متطلبات البنية التحتية على مستوى المواقع. يدعم هذا التوجه مبادرات التحول الرقمي الأوسع نطاقًا، ويحسن الاتصال في القطاعات السكنية والتجارية والصناعية.

- يجري أيضاً دمج حلول شبكات الوصول الراديوي عالية الأداء مع الشبكات المعرفة بالبرمجيات ومنصات إدارة الشبكات المدعومة بالذكاء الاصطناعي، مما يعزز الأتمتة والصيانة التنبؤية وتحسين حركة البيانات في الوقت الفعلي. هذا التقارب بين التقنيات يعزز التحول نحو شبكات اتصالات أكثر ذكاءً ومرونة وموثوقية.

ديناميكيات سوق شبكات الوصول الراديوي المركزية

السائق

"تزايد الطلب على الاتصال فائق السرعة بشبكات الجيل الرابع والخامس"

- يُؤدي التوسع المتزايد في استخدام شبكات الجيل الرابع والخامس إلى زيادة الطلب على حلول شبكات الوصول الراديوي المركزية (RAN)، حيث يحتاج المشغلون إلى بنى تحتية قادرة على دعم البيانات عالية السرعة، وزمن الاستجابة المنخفض، وبيئات المستخدمين الكثيفة. تُمكّن هذه الشبكات من الاستخدام الأمثل للطيف الترددي، وخفض تكاليف التشغيل، وتحسين جودة الخدمة للمستهلكين والشركات.

- على سبيل المثال، يُمكّن انتقال شركة AT&T إلى شبكة الوصول الراديوي السحابية (Cloud RAN) المشغل من إدارة حركة البيانات التجارية بكفاءة أكبر، وتقليل زمن الاستجابة، ودعم التطبيقات الجديدة وخدمات المؤسسات. ويُظهر هذا التطبيق مدى أهمية حلول شبكة الوصول الراديوي المركزية (RAN) لتلبية متطلبات النطاق الترددي والأداء المتزايدة لشبكات الاتصالات الحديثة.

- يؤدي ارتفاع استهلاك بيانات الهاتف المحمول، مدفوعًا بخدمات البث المباشر والخدمات السحابية واتصال إنترنت الأشياء، إلى تسريع تبني البنى المركزية القادرة على إدارة أحمال الشبكة بكفاءة. ويستفيد مشغلو الشبكات من هذه الحلول لتعزيز موثوقية الشبكة وسعتها وقابليتها للتوسع.

- يساهم نشر شبكات الجيل الخامس الخاصة بالشركات أيضًا في النمو، حيث توفر شبكة الوصول الراديوي المركزية (RAN) طريقة مرنة وفعالة من حيث التكلفة لنشر شبكات عالية السرعة وآمنة للتطبيقات الصناعية والتجارية والحرم الجامعي.

- تساهم الاستثمارات في تحديث الشبكات، بما في ذلك شبكات الوصول الراديوي الافتراضية والمعرف برمجياً، في تعزيز تبني هذه التقنيات في السوق. ويولي المشغلون اهتماماً متزايداً بالبنى المركزية لتحسين تقديم الخدمات، وتقليل فترات التوقف، وتأمين البنية التحتية للشبكة لمواجهة متطلبات الاتصال المتزايدة في المستقبل.

ضبط النفس/التحدي

"ارتفاع الإنفاق الرأسمالي وتكامل الشبكة المعقد"

- يواجه سوق شبكات الوصول الراديوي المركزية تحديات بسبب التكاليف الأولية المرتفعة المرتبطة بنشر البنية التحتية المركزية، بما في ذلك وحدات النطاق الأساسي وشبكات النقل الأمامي ومنصات المحاكاة الافتراضية. ويمكن أن تؤدي هذه النفقات إلى إبطاء عملية التبني، لا سيما بالنسبة للمشغلين الصغار أو في الأسواق الناشئة.

- على سبيل المثال، يتطلب نشر حلول شبكات الوصول الراديوي (RAN) السحابية الأصلية استثمارًا كبيرًا في الأجهزة والبرامج والكوادر المؤهلة، مما قد يحد من سرعة نشر الشبكة وقابليتها للتوسع. كما أن تعقيد دمج أنظمة متعددة الموردين وضمان قابلية التشغيل البيني يضيف عقبات تقنية وتشغيلية إضافية.

- تتطلب إدارة المعالجة المركزية لمواقع متعددة تخطيطًا وتنسيقًا متقدمين، لا سيما عند ترقية الشبكات القديمة أو ضمان استمرارية الخدمة بسلاسة أثناء النشر.

- تزيد تبعية سلسلة التوريد للمعدات المتخصصة والألياف عالية السعة وحلول النقل الضوئي من تعقيد عملية دمج الشبكة وتزيد من الجداول الزمنية للمشاريع

- يتعين على المشغلين الموازنة بعناية بين فوائد تحسين كفاءة الشبكة وقابليتها للتوسع وبين التحديات المالية والتقنية الكبيرة، والتي يمكن أن تؤثر على عائد الاستثمار وتبطئ اختراق السوق على الرغم من الطلب القوي على الاتصال عالي السرعة.

نطاق سوق شبكات الوصول الراديوي المركزية

يتم تقسيم السوق على أساس المكون، ونوع الشبكة، ونموذج النشر، والتطبيق، والمستخدم النهائي، وحجم الخلية، والتكنولوجيا.

• حسب المكون

استنادًا إلى المكونات، يُقسّم سوق شبكات الوصول الراديوي المركزية (RAN) إلى البنية التحتية والبرمجيات والخدمات. وقد هيمن قطاع البنية التحتية على السوق بحصة الإيرادات الأكبر في عام 2025، مدفوعًا بالاستثمارات الضخمة في وحدات النطاق الأساسي المركزية، ومعدات الربط الأمامي والخلفي اللازمة لدعم دمج الشبكات على نطاق واسع. ويُولي مشغلو الاتصالات أهمية قصوى للبنية التحتية لأنها تُشكّل الأساس لتعزيز السعة، وتقليل زمن الاستجابة، والاستخدام الأمثل للطيف الترددي. كما يُعزز التحوّل نحو البنى المركزية لتقليل التعقيد على مستوى المواقع هيمنة البنية التحتية.

من المتوقع أن يشهد قطاع البرمجيات أسرع نمو له بين عامي 2026 و2033، مدعومًا بتزايد اعتماد تقنيات المحاكاة الافتراضية، وشبكات الوصول الراديوي السحابية، ومنصات أتمتة الشبكات. ويركز مشغلو الشبكات على الوظائف المُعرّفة برمجياً لتمكين تخصيص الموارد ديناميكيًا، وتسريع عمليات التحديث، وخفض النفقات التشغيلية. كما أن التركيز المتزايد على تحسين الشبكات المدعوم بالذكاء الاصطناعي وقابلية التشغيل البيني لشبكات الوصول الراديوي المفتوحة يُسرّع من تبني البرمجيات.

• حسب نوع الشبكة

استنادًا إلى نوع الشبكة، يُقسّم سوق شبكات الوصول الراديوي المركزية (RAN) إلى ثلاثة قطاعات: الجيل الثاني والثالث، والجيل الرابع، والجيل الخامس. وقد استحوذ قطاع الجيل الرابع على الحصة الأكبر من إيرادات السوق في عام 2025 نظرًا لقاعدة مستخدميه الواسعة والطلب المتزايد على توسيع سعته في المناطق الحضرية والضواحي. ويواصل مشغلو الشبكات تركيز شبكات الجيل الرابع لتحسين كفاءة استخدام الطيف الترددي، وإدارة حركة البيانات المتزايدة، وإطالة عمر الشبكة مع التحكم في التكاليف.

من المتوقع أن يسجل قطاع الجيل الخامس أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالانتشار السريع لشبكات الجيل الخامس والحاجة إلى زمن استجابة منخفض للغاية وسرعة نقل بيانات عالية. تدعم بنى شبكات الوصول الراديوي المركزية (RAN) حالات استخدام متقدمة للجيل الخامس، مثل النطاق العريض المحسن للهواتف المحمولة وتقسيم الشبكة. كما أن زيادة الاستثمارات في شبكات الجيل الخامس المستقلة تعزز نمو هذا القطاع.

• حسب نموذج النشر

استنادًا إلى نموذج النشر، يُقسّم سوق شبكات الوصول الراديوي المركزية (RAN) إلى قسمين: داخلي وخارجي. وقد هيمن القسم الخارجي على السوق بحصة بلغت 61.8% في عام 2025، مدعومًا بانتشاره الواسع في الممرات الحضرية والطرق السريعة والبنية التحتية العامة. تُمكّن شبكات الوصول الراديوي المركزية الخارجية المشغلين من توحيد موارد المعالجة مع تحسين التغطية والسعة على نطاق جغرافي واسع.

من المتوقع أن يشهد قطاع الاتصالات الداخلية أسرع نمو خلال الفترة المتوقعة، مدفوعًا بالطلب المتزايد على تغطية داخلية عالية الجودة في المكاتب والمراكز التجارية والمطارات والملاعب. تعمل شبكة الوصول الراديوي الداخلية المركزية (RAN) على تحسين جودة الإشارة، والحد من التداخل، ودعم كثافة المستخدمين العالية. كما أن تزايد رقمنة المؤسسات ونشر الشبكات الخاصة يُسرّع من تبني هذه التقنية في الأماكن المغلقة.

• عن طريق تقديم طلب

استنادًا إلى التطبيقات، يُقسّم السوق إلى أماكن عامة واسعة، ومناطق حضرية خارجية مُستهدفة، ومناطق حضرية ذات كثافة سكانية عالية، وضواحي، ومناطق ريفية. وقد استحوذت المناطق الحضرية ذات الكثافة السكانية العالية على الحصة الأكبر من إيرادات السوق في عام 2025 نظرًا لاستهلاكها الكبير لبيانات الهاتف المحمول وكثافة مستخدميها. وتُساعد شبكة الوصول الراديوي المركزية (RAN) المشغلين على إدارة أحمال حركة البيانات بكفاءة وتحسين استخدام الطيف الترددي في بيئات المدن المزدحمة.

من المتوقع أن تشهد الأماكن العامة الكبيرة أسرع نمو خلال الفترة من 2026 إلى 2033، مدفوعةً بالحاجة إلى اتصال موثوق وعالي السعة أثناء الفعاليات. تدعم البنى المركزية التوسع السريع وإدارة التنقل السلس لآلاف المستخدمين المتزامنين. كما تُسهم مبادرات المدن الذكية والأماكن الذكية المتزايدة في تعزيز هذا النمو.

• من قبل المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق شبكات الوصول الراديوي المركزية (RAN) إلى فئتين رئيسيتين: شركات الاتصالات والمؤسسات. وقد هيمنت شركات الاتصالات على السوق في عام 2025، مدفوعةً ببرامج تحديث الشبكات على مستوى الدولة واستراتيجيات ترشيد التكاليف. تُمكّن شبكات الوصول الراديوي المركزية (RAN) شركات الاتصالات من تقليل المعدات على مستوى المواقع، وخفض استهلاك الطاقة، وتبسيط إدارة الشبكة عبر المناطق.

من المتوقع أن يشهد قطاع المؤسسات أسرع نمو خلال الفترة المتوقعة، مدعومًا بتزايد استخدام شبكات LTE و5G الخاصة. تستفيد المؤسسات من البنى المركزية لتحسين التحكم والأمان وإدارة الأداء. كما أن الاستخدام المتزايد في قطاعات التصنيع والخدمات اللوجستية وشبكات الحرم الجامعي يُسرّع من توسع هذا القطاع.

• حسب حجم الخلية

استنادًا إلى حجم الخلية، يُقسّم سوق شبكات الوصول الراديوي المركزية (RAN) إلى خلايا صغيرة وخلايا كبيرة. وقد استحوذت الخلايا الكبيرة على الحصة الأكبر من إيرادات السوق في عام 2025 نظرًا لدورها المحوري في توفير تغطية واسعة النطاق وربط البنية التحتية للشبكة. كما يُحسّن تركيز معالجة البيانات في الخلايا الكبيرة من كفاءة الشبكة ويدعم التعامل مع حركة البيانات واسعة النطاق.

من المتوقع أن يشهد قطاع الخلايا الصغيرة أسرع نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد متطلبات تكثيف التغطية في البيئات الحضرية والداخلية. تدعم شبكة الوصول الراديوي المركزية (RAN) عمليات نشر الخلايا الصغيرة المنسقة، مما يقلل التداخل ويحسن تجربة المستخدم. كما أن الطلب المتزايد على التغطية المحلية عالية السعة يحفز هذا النمو.

• بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، يُقسّم سوق شبكات الوصول الراديوي المركزية (RAN) إلى الألياف الضوئية المخصصة، وتقنية تقسيم الطول الموجي (WDM)، وتقنية نقل البيانات الضوئية (OTN)، وتقنية الشبكات الإيجابية عبر الشبكة (PON)، وتقنية الإيثرنت، وتقنية الميكروويف، وتقنية الموجات المليمترية، وتقنية G.Fast، وغيرها. وقد هيمنت الألياف الضوئية المخصصة على السوق في عام 2025، مدعومةً بنطاقها الترددي العالي، وزمن استجابتها المنخفض، وموثوقيتها في ربط الشبكات الأمامية والخلفية. ويفضل مشغلو الشبكات استخدام الألياف الضوئية لتلبية متطلبات الأداء الصارمة للشبكات المركزية وشبكات الجيل الخامس (5G).

من المتوقع أن تشهد تقنية الموجات المليمترية أسرع نمو لها بين عامي 2026 و2033، مدفوعة بقدرتها على توفير معدلات بيانات فائقة السرعة في المناطق التي يصعب فيها نشر الألياف الضوئية. كما أنها تدعم التوسع السريع للبنى التحتية المركزية في المناطق الحضرية المكتظة. وتساهم التطورات في تقنيات الربط اللاسلكي في تعزيز اعتمادها.

تحليل إقليمي لسوق شبكات الوصول الراديوي المركزية

- هيمنت منطقة آسيا والمحيط الهادئ على سوق شبكات الوصول الراديوي المركزية (RAN) بحصة إيرادات بلغت 39.2% في عام 2025، مدفوعةً بالانتشار السريع لشبكات الجيل الرابع والخامس، وارتفاع استهلاك بيانات الهاتف المحمول، وزيادة الاستثمارات في البنية التحتية للاتصالات.

- تساهم بيئة نشر الشبكات الفعالة من حيث التكلفة في المنطقة، والاعتماد المتزايد لحلول شبكات الوصول الراديوي السحابية والافتراضية، والحضور القوي لمصنعي معدات الاتصالات، في تسريع توسع السوق

- يساهم توفر القوى العاملة الماهرة في مجال الاتصالات، والسياسات الحكومية الداعمة للبنية التحتية الرقمية، والتوسع الحضري المتزايد في الاقتصادات النامية، في زيادة اعتماد بنى شبكات الوصول الراديوي المركزية.

نظرة عامة على سوق شبكات الوصول الراديوي المركزية في الصين

استحوذت الصين على الحصة الأكبر في سوق شبكات الوصول الراديوي المركزية (RAN) في منطقة آسيا والمحيط الهادئ عام 2025، بفضل ريادتها في نشر شبكات الجيل الخامس (5G)، وبنيتها التحتية القوية للاتصالات المحلية، والمشاركة الفعّالة لكبرى شركات تزويد معدات الشبكات مثل هواوي وزد تي إي. وتُعدّ سياسات الحكومة الداعمة، وشبكة الألياف الضوئية الواسعة، والتركيز على مبادرات المدن الذكية، من أهم عوامل النمو. كما يُعزّز الطلبَ التحديثُ المستمر لشبكات الجيل الرابع (4G) وتوسيع نطاق خدمات النطاق العريض المتنقل عالي السرعة.

نظرة عامة على سوق شبكات الوصول الراديوي المركزية في الهند

تشهد الهند أسرع نمو في منطقة آسيا والمحيط الهادئ، مدفوعةً بالتوسع السريع لشبكات الاتصالات، وانتشار الهواتف الذكية المتزايد، والمبادرات الحكومية المتنامية مثل مبادرة "الهند الرقمية" وتجارب الجيل الخامس. وتساهم استثمارات شركات الاتصالات في تكثيف الشبكات، وربط المناطق الريفية، واعتماد حلول شبكات الوصول الراديوي (RAN) الافتراضية والسحابية في تعزيز نمو السوق. إضافةً إلى ذلك، يُسهم الطلب المتزايد على خدمات بيانات الهاتف المحمول عالية السرعة وحلول ربط المؤسسات في تسريع وتيرة التبني.

نظرة عامة على سوق شبكات الوصول الراديوي المركزية في أوروبا

يشهد سوق شبكات الوصول الراديوي المركزية في أوروبا نموًا مطردًا، مدعومًا بتزايد نشر شبكات الجيل الخامس، والطلب المتزايد على كفاءة الشبكات، واعتماد حلول شبكات الوصول الراديوي المعرفة برمجياً والافتراضية. وتولي المنطقة اهتمامًا كبيرًا للشبكات الموفرة للطاقة، والخدمات عالية الجودة، والامتثال للوائح التنظيمية في البنية التحتية للاتصالات. كما تُسهم الاستثمارات المتزايدة في مشاريع المدن الذكية وحلول الربط الحضري في تعزيز نمو السوق.

نظرة عامة على سوق شبكات الوصول الراديوي المركزية في ألمانيا

يشهد سوق شبكات الوصول الراديوي المركزية في ألمانيا نموًا مدفوعًا بالبنية التحتية المتطورة للاتصالات، ومتطلبات الاتصال القوية في القطاعين الصناعي والتجاري، والانتشار الواسع لتقنية الجيل الخامس وحلول الشبكات الافتراضية. وتستفيد البلاد من مبادرات البحث والتطوير القوية، والتعاون بين القطاعين العام والخاص، ووجود شركات الاتصالات الرائدة وموردي المعدات. ويبرز الطلب بقوة خاصة في المناطق الحضرية ذات الكثافة السكانية العالية، والتصنيع الذكي، وربط الأماكن العامة.

نظرة معمقة على سوق شبكات الوصول الراديوي المركزية في المملكة المتحدة

يدعم سوق المملكة المتحدة توسع شبكات الجيل الخامس، والتركيز المتزايد على كفاءة الشبكات، واعتماد حلول شبكات الوصول الراديوي (RAN) المركزية والقائمة على الحوسبة السحابية. ويستثمر مشغلو الاتصالات في مشاريع تكثيف الشبكات، وتحسين التغطية داخل المباني، وخدمات الجيل التالي للهواتف المحمولة. ويستمر الدعم الحكومي المتزايد للبنية التحتية الرقمية، وتحديث شبكات المؤسسات، والتعاون في مجال البحث والتطوير في دفع نمو السوق.

نظرة عامة على سوق شبكات الوصول الراديوي المركزية في أمريكا الشمالية

من المتوقع أن تشهد أمريكا الشمالية أسرع معدل نمو سنوي مركب خلال الفترة من 2026 إلى 2033، مدفوعةً بالانتشار السريع لتقنية الجيل الخامس، وارتفاع استهلاك بيانات الهاتف المحمول، ومبادرات تحديث الشبكات على نطاق واسع. ويركز مشغلو الاتصالات على تكثيف الشبكات، والتحول إلى الشبكات الافتراضية، ونشر حلول شبكات الوصول الراديوي المتقدمة لتغطية المناطق الحضرية والريفية على حد سواء. إضافةً إلى ذلك، تدعم استثمارات المؤسسات والجهات الحكومية في الشبكات الخاصة وبنى شبكات الوصول الراديوي السحابية توسع السوق.

نظرة معمقة على سوق شبكات الوصول الراديوي المركزية في الولايات المتحدة

استحوذت الولايات المتحدة على الحصة الأكبر في سوق أمريكا الشمالية عام 2025، مدعومةً بقطاع اتصالات متطور، وانتشار واسع لشبكات الجيل الخامس، واستثمارات كبيرة في حلول الحوسبة السحابية وشبكات الوصول الراديوي المعرفة بالبرمجيات. ويساهم تركيز البلاد على الابتكار والتحول الرقمي والاتصال فائق السرعة في تعزيز تبني هذه التقنيات في الشبكات الحضرية وشبكات الشركات. كما يعزز وجود كبار مزودي معدات الشبكات ومشغلي الاتصالات واسعة النطاق مكانة الولايات المتحدة الرائدة في المنطقة.

حصة سوق شبكات الوصول الراديوي المركزية

تتولى قيادة صناعة شبكات الوصول الراديوي المركزية (RAN) بشكل أساسي شركات راسخة، بما في ذلك:

- شركة سيسكو سيستمز (الولايات المتحدة الأمريكية)

- شركة نوكيا (فنلندا)

- شركة هواوي تكنولوجيز المحدودة (الصين)

- شركة NEC (اليابان)

- شركة سامسونج للإلكترونيات المحدودة (كوريا الجنوبية)

- Telefonaktiebolaget LM إريكسون (السويد)

- شركة ألتيستار نتووركس (الولايات المتحدة الأمريكية)

- شركة ZTE (الصين)

- شركة فوجيتسو المحدودة (اليابان)

- شركة إنتل (الولايات المتحدة الأمريكية)

- شركة مافينير سيستمز (الولايات المتحدة الأمريكية)

- شركة أسوكس المحدودة (إسرائيل)

- شركة راديسيس (الولايات المتحدة الأمريكية)

- شركة كومسكوب (الولايات المتحدة الأمريكية)

- شركة أرتيزا نتووركس (الولايات المتحدة الأمريكية)

- شركة أنريتسو (اليابان)

- شركة إكسفو (كندا)

- شركة إيرسبان نتووركس (الولايات المتحدة الأمريكية)

- 6WIND SA (فرنسا)

- شركة VIAVI Solutions Inc. (الولايات المتحدة الأمريكية)

آخر التطورات في سوق شبكات الوصول الراديوي المركزية العالمية

- في أكتوبر 2025، أعلنت إريكسون وفودافون عن شراكة استراتيجية كبرى مدتها خمس سنوات لتحديث البنية التحتية لشبكة فودافون في أيرلندا وهولندا والبرتغال وألمانيا ورومانيا ومصر، وذلك من خلال نشر حلول RAN متطورة تدعم تقنية الجيل الخامس المستقلة وقدرات الشبكة القابلة للبرمجة. ومن المتوقع أن تُسرّع هذه الشراكة من اعتماد تقنيات RAN المركزية والسحابية في العديد من أسواق أوروبا والشرق الأوسط، مما يُمكّن المشغلين من دمج وحدات النطاق الأساسي، وتقليل التعقيد التشغيلي، وتحسين كفاءة استخدام الطيف الترددي. كما يُعزز هذا النشر أتمتة الشبكة، ويُسرّع من تقديم الخدمات، ويتيح طرح حلول اتصال مُخصصة لكل من قطاعي المستهلكين والشركات، مما يُعزز مكانة فودافون التنافسية في المناطق الحضرية والصناعية ذات الطلب العالي.

- في يونيو 2025، نجحت شركة إريكسون في عرض مكالمة 5G عبر شبكة الوصول الراديوي السحابية (Cloud RAN) باستخدام أحدث خوادم HPE ProLiant Compute Gen12 ونظام Intel Xeon 6 المتكامل، مُبرزةً بذلك الجاهزية التقنية لتقنية Cloud RAN على منصات الحوسبة السحابية الحديثة. يُسلط هذا الإنجاز الضوء على قابلية التوسع، وأداء زمن الاستجابة المنخفض، وقدرات تخصيص الموارد المرنة لبنى شبكات الوصول الراديوي المركزية. ومن المتوقع أن يُشجع هذا الإنجاز شركات الاتصالات حول العالم على تبني حلول شبكات الوصول الراديوي السحابية، وتحسين تكاليف الشبكة، ودعم قابلية التشغيل البيني بين مختلف الموردين، وتسريع نشر الجيل الخامس من شبكات الجيل الخامس، لا سيما في البيئات الحضرية والتجارية ذات الكثافة السكانية العالية.

- في فبراير 2024، بدأت شركة O2 Telefónica بنشر شبكة Ericsson Cloud RAN لشبكات الجيل الخامس المستقلة (5G Standalone) في أوفنباخ، ألمانيا، مستخدمةً تقنيات المحاكاة الافتراضية والحوسبة السحابية المتقدمة لتعزيز مرونة الشبكة وقابليتها للتوسع وتحسين تقديم الخدمات. يُعزز هذا النشر البنية التحتية لشبكات الجيل الخامس في ألمانيا من خلال تمكين الإدارة المركزية لموارد النطاق الأساسي، وتقليل الحاجة إلى المعدات المادية في المواقع الفردية، وتسهيل طرح الخدمات الجديدة بشكل أسرع. كما يدعم هذا التطبيق الاستخدام الأمثل للطيف الترددي، وتحسين التغطية في المناطق الحضرية والضواحي، وإمكانية تطوير تطبيقات متقدمة للمؤسسات والمستهلكين، مثل حلول المدن الذكية والاتصال الصناعي منخفض زمن الوصول.

- في فبراير 2024، أكملت AT&T وإريكسون عملية الانتقال إلى شبكة الوصول الراديوي الافتراضية (vRAN)، حيث تتولى AT&T الآن إدارة حركة البيانات التجارية على مواقع Cloud RAN. يُمكّن هذا التحول AT&T من إدارة حركة البيانات بكفاءة أعلى من حيث التكلفة، مع تحسين مرونة الشبكة وأتمتتها وكفاءتها التشغيلية. كما يُعزز هذا الانتشار بيئة مفتوحة للمطورين لإنشاء تطبيقات وخدمات مبتكرة، ويُحسّن قابلية توسع الشبكة لتلبية الطلب المتزايد على بيانات الهاتف المحمول، ويُرسّخ مكانة AT&T كشركة رائدة في مجال شبكات الهاتف المحمول الحديثة المُعرّفة برمجياً والقادرة على دعم تقنية الجيل الخامس المستقلة (5G SA) وحلول المؤسسات المتقدمة.

- في يوليو 2023، قامت شركتا Telstra و Ericsson بنشر بنية تحتية لشبكة الوصول الراديوي السحابية (Cloud RAN) على شبكة الجيل الخامس التجارية التابعة لشركة Telstra في عدة مواقع تشغيلية، مسجلتين بذلك أول نشر لشبكة Cloud RAN في أستراليا. يُحسّن هذا التطبيق كفاءة الشبكة، ويتيح إدارة مركزية للموارد، ويسمح بالتوسع السريع لتلبية الطلب المتزايد على السعة في المناطق الحضرية والإقليمية على حد سواء. كما يدعم قدرة Telstra على تقديم خدمات الجيل الخامس (5G) على مستوى البلاد، بما في ذلك النطاق العريض المحسن للهواتف المحمولة، والاتصال فائق السرعة، وتطبيقات المؤسسات، مع تقليل النفقات الرأسمالية والتشغيلية المرتبطة بنشر شبكات الوصول الراديوي الموزعة التقليدية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.