Global Cardiovascular Prosthetic Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

8.86 Billion

USD

16.90 Billion

2025

2033

USD

8.86 Billion

USD

16.90 Billion

2025

2033

| 2026 –2033 | |

| USD 8.86 Billion | |

| USD 16.90 Billion | |

| % | |

|

تقسيم سوق أجهزة القلب والأوعية الدموية التعويضية العالمية، حسب الأنواع (الصمامات وأجهزة تنظيم ضربات القلب)، والتطبيقات (الجراحة والبحوث)، والمستخدم النهائي (المستشفيات والعيادات/مراكز القلب ومراكز الجراحة الخارجية وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2033

حجم سوق الأجهزة التعويضية القلبية الوعائية

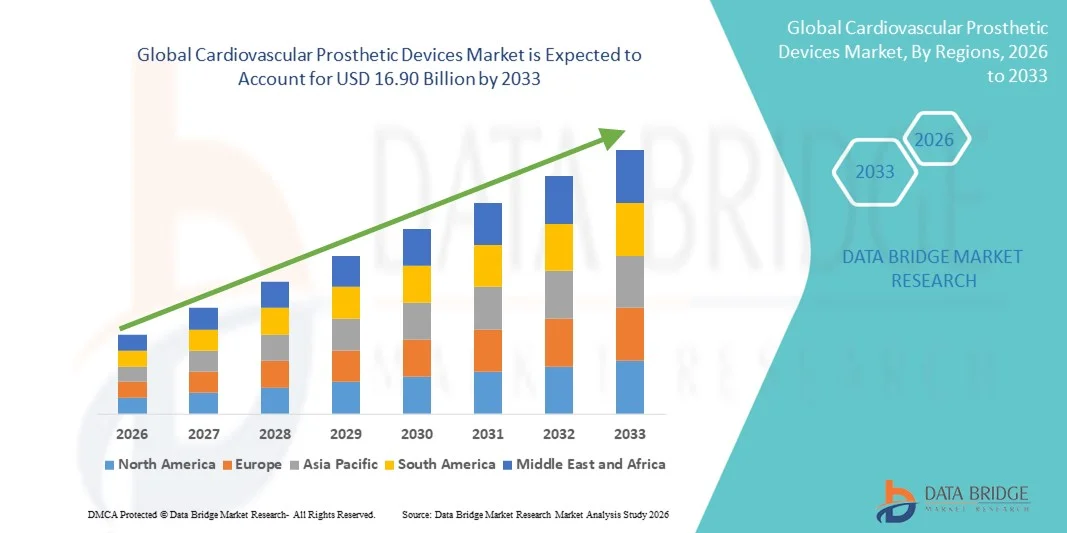

- بلغت قيمة سوق الأجهزة التعويضية القلبية الوعائية العالمية 8.86 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 16.90 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 8.41% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى ارتفاع معدل انتشار أمراض القلب والأوعية الدموية، وتزايد عدد كبار السن، والتطورات المستمرة في تقنيات زراعة أجهزة القلب والأوعية الدموية، مما يؤدي إلى زيادة اعتماد الحلول التعويضية في المستشفيات ومراكز رعاية القلب في جميع أنحاء العالم.

- علاوة على ذلك، فإن الطلب المتزايد على الإجراءات طفيفة التوغل، وتحسين نتائج المرضى، والأجهزة التعويضية طويلة الأمد والمتوافقة حيوياً - مثل صمامات القلب، والطُعوم الوعائية، والدعامات - يُرسخ مكانة الأجهزة التعويضية القلبية الوعائية كعنصر أساسي في علاج القلب الحديث. وتُسهم هذه العوامل المتضافرة في تسريع تبني حلول الأجهزة التعويضية القلبية الوعائية، مما يُعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق الأجهزة التعويضية القلبية الوعائية

- أصبحت الأجهزة التعويضية القلبية الوعائية، بما في ذلك صمامات القلب، والطعوم الوعائية، وحلقات رأب الصمام، مكونات أساسية في الرعاية القلبية الحديثة في المستشفيات ومراكز القلب المتخصصة، وذلك لقدرتها على استعادة وظائف القلب والأوعية الدموية الطبيعية، وتحسين معدلات بقاء المرضى على قيد الحياة، وتعزيز نوعية الحياة.

- يعود الطلب المتزايد على الأجهزة التعويضية القلبية الوعائية في المقام الأول إلى ارتفاع معدل انتشار أمراض القلب والأوعية الدموية، وتزايد عدد كبار السن، والتطورات التكنولوجية المستمرة التي تتيح إجراءات طفيفة التوغل وإجراءات عبر القسطرة مع تحسين السلامة والنتائج السريرية.

- هيمنت أمريكا الشمالية على سوق أجهزة القلب والأوعية الدموية الاصطناعية، محققةً أعلى حصة من الإيرادات بنسبة 38.4% في عام 2025، مدعومةً ببنية تحتية متطورة للرعاية الصحية، وانتشار واسع النطاق لزراعات القلب المبتكرة، وسياسات تعويضات مواتية، وحضور قوي لشركات تصنيع الأجهزة الطبية الرائدة. واستحوذت الولايات المتحدة على غالبية الطلب الإقليمي نظراً لارتفاع حجم العمليات الجراحية فيها، وسرعة تبني الجيل الجديد من صمامات القلب الاصطناعية وزراعات الأوعية الدموية.

- من المتوقع أن تكون منطقة آسيا والمحيط الهادئ أسرع المناطق نموًا في سوق أجهزة القلب والأوعية الدموية الاصطناعية خلال فترة التوقعات، حيث من المتوقع أن تتوسع بمعدل نمو سنوي مركب قدره 21.2%، مدفوعة بزيادة الإنفاق على الرعاية الصحية، وارتفاع الوعي بصحة القلب والأوعية الدموية، وتوسيع البنية التحتية للمستشفيات، وتزايد إمكانية الوصول إلى إجراءات جراحة القلب المتقدمة والإجراءات التدخلية في دول مثل الصين والهند.

- هيمن قطاع الجراحة على السوق بحصة إيرادات بلغت 71.2% في عام 2025، مدفوعًا بالحجم الكبير لعمليات جراحة القلب والأوعية الدموية التي تُجرى في جميع أنحاء العالم.

نطاق التقرير وتجزئة سوق الأجهزة التعويضية القلبية الوعائية

|

صفات |

أهم المعلومات السوقية حول الأجهزة التعويضية القلبية الوعائية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أمريكا الشمالية

أوروبا

منطقة آسيا والمحيط الهادئ

الشرق الأوسط وأفريقيا

أمريكا الجنوبية

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق الأجهزة التعويضية القلبية الوعائية

التطورات في مجال الأطراف الاصطناعية القلبية الوعائية طفيفة التوغل والجيل القادم

- يُعدّ التطور المستمر للتقنيات طفيفة التوغل وتصاميم الأطراف الاصطناعية من الجيل التالي، بما في ذلك صمامات القلب عبر القسطرة، والطُعوم المُهندسة حيويًا، والأطراف الاصطناعية الوعائية المصنوعة من البوليمرات، اتجاهًا هامًا ومتسارعًا في سوق الأجهزة التعويضية القلبية الوعائية العالمية. تُحدث هذه الابتكارات نقلة نوعية في التدخلات القلبية الوعائية من خلال تقليل الصدمة الجراحية، وتقصير مدة الإقامة في المستشفى، وتحسين نتائج المرضى على المدى الطويل.

- على سبيل المثال، أدى التوسع المتزايد في استخدام صمامات استبدال الصمام الأبهري عبر القسطرة (TAVR) إلى زيادة كبيرة في فرص الحصول على العلاج للمرضى المعرضين لمخاطر جراحية عالية أو متوسطة. وتُستخدم أجهزة مثل صمامات القلب القابلة للتمدد بالبالون وذاتية التمدد على نطاق واسع في كل من أنظمة الرعاية الصحية المتقدمة والناشئة.

- تساهم التطورات التكنولوجية في علم المواد، بما في ذلك استخدام البوليمرات المتوافقة حيوياً، والمواد المُهندسة للأنسجة، والطلاءات المُحسّنة، في تحسين متانة أجهزة القلب والأوعية الدموية الاصطناعية، وتوافقها مع الدم، وأدائها. وتساعد هذه الابتكارات في الحد من المضاعفات مثل التجلط، والتكلس، وتدهور الجهاز بمرور الوقت.

- يُسهم دمج تقنيات التصوير المتقدمة وتصميمات الأطراف الاصطناعية المُخصصة لكل مريض في تعزيز دقة الإجراءات الجراحية. وتُسهم الأطراف الاصطناعية القلبية الوعائية المُصممة خصيصًا لتناسب تشريح المريض في تحسين وضع الجهاز وتحقيق نتائج وظيفية طويلة الأمد، لا سيما في العمليات القلبية والوعائية المعقدة.

- يُعيد هذا التوجه نحو حلول الأطراف الاصطناعية القلبية الوعائية الأقل توغلاً والأكثر متانة والأكثر تركيزاً على المريض تشكيل الممارسات السريرية وتوسيع نطاق المرضى المؤهلين لإجراءات زراعة الأطراف الاصطناعية في جميع أنحاء العالم

- ونتيجة لذلك، يستثمر كبار مصنعي الأجهزة الطبية بشكل متزايد في البحث والتطوير لتقديم أجهزة تعويضية قلبية وعائية مبتكرة تتوافق مع الإرشادات السريرية المتطورة وتفضيلات الجراحين.

ديناميكيات سوق الأجهزة التعويضية القلبية الوعائية

السائق

ارتفاع معدل انتشار أمراض القلب والأوعية الدموية وشيخوخة السكان

- يُعدّ تزايد العبء العالمي لأمراض القلب والأوعية الدموية، بما في ذلك مرض الشريان التاجي، واضطرابات صمامات القلب، وأمراض الأوعية الدموية الطرفية، عاملاً رئيسياً في زيادة الطلب على الأجهزة التعويضية القلبية الوعائية. وتساهم معدلات الإصابة المتزايدة بشكل مباشر في ارتفاع حجم العمليات الجراحية والتدخلية التي تتطلب حلولاً تعويضية.

- فعلى سبيل المثال، أدى ارتفاع عدد المرضى الذين تم تشخيص إصابتهم بتضيق الأبهر واختلال وظائف صمامات القلب إلى زيادة كبيرة في استخدام صمامات القلب الاصطناعية في كل من العمليات الجراحية والإجراءات عبر القسطرة، لا سيما بين كبار السن.

- يُعدّ شيخوخة السكان عالميًا عاملًا حاسمًا آخر يدفع نمو السوق، حيث يكون كبار السن أكثر عرضة لأمراض القلب والأوعية الدموية التي تتطلب تدخلات جراحية. كما أن التدهور المرتبط بالعمر لصمامات القلب والأوعية الدموية يزيد من الحاجة إلى عمليات الاستبدال والإصلاح.

- تساهم التطورات في البنية التحتية للرعاية الصحية، وتحسين الوصول إلى رعاية القلب والأوعية الدموية، وزيادة الوعي بشأن التشخيص والعلاج المبكرين، في تسريع استخدام الأجهزة التعويضية القلبية الوعائية في المستشفيات ومراكز القلب المتخصصة.

- بالإضافة إلى ذلك، فإن سياسات السداد المواتية في المناطق المتقدمة وتوسيع الاستثمارات في الرعاية الصحية في الاقتصادات الناشئة تدعم زيادة حجم الإجراءات الطبية، مما يعزز آفاق نمو السوق.

ضبط النفس/التحدي

ارتفاع تكاليف الأجهزة ومخاطر حدوث مضاعفات ما بعد الزرع

- لا تزال التكلفة الباهظة المرتبطة بالأجهزة التعويضية القلبية الوعائية المتقدمة تشكل تحديًا كبيرًا أمام انتشار استخدامها على نطاق واسع، لا سيما في مرافق الرعاية الصحية التي تعاني من انخفاض التكاليف وقلة الموارد. ويمكن أن تؤدي الصمامات التعويضية المتميزة والطُعوم الوعائية إلى زيادة كبيرة في إجمالي نفقات العلاج.

- فعلى سبيل المثال، غالباً ما تكون بدائل صمامات القلب عبر القسطرة أغلى بكثير من البدائل الجراحية التقليدية، مما يحد من إمكانية الحصول عليها في المناطق النامية ومرافق الرعاية الصحية الصغيرة ذات الميزانيات المحدودة.

- على الرغم من التقدم التكنولوجي، لا يزال خطر حدوث مضاعفات ما بعد الزرع، مثل فشل الجهاز، والجلطات، والعدوى، والتدهور الهيكلي، يثير مخاوف الأطباء والمرضى. وتستلزم هذه المخاطر مراقبة طويلة الأمد، وفي بعض الحالات، تدخلات متكررة.

- قد تؤدي المتطلبات التنظيمية الصارمة وإجراءات الموافقة المطولة للأجهزة التعويضية القلبية الوعائية إلى تأخير تسويق المنتج وزيادة تكاليف التطوير للمصنعين، مما يؤثر بشكل أكبر على توسع السوق.

- سيكون التصدي لهذه التحديات من خلال استراتيجيات ترشيد التكاليف، وتحسين النتائج السريرية، وتعزيز متانة الأجهزة، وتوسيع نطاق التغطية التأمينية، أمراً بالغ الأهمية للحفاظ على النمو طويل الأجل في سوق الأجهزة التعويضية القلبية الوعائية

نطاق سوق الأجهزة التعويضية القلبية الوعائية

يتم تقسيم السوق على أساس النوع والتطبيق والمستخدم النهائي.

- حسب الأنواع

استنادًا إلى النوع، ينقسم سوق أجهزة القلب والأوعية الدموية الاصطناعية العالمي إلى صمامات وأجهزة تنظيم ضربات القلب. وقد هيمنت الصمامات على السوق بحصة إيرادات بلغت 58.4% في عام 2025، مدفوعةً بارتفاع معدل انتشار أمراض صمامات القلب، مثل تضيق الأبهر وارتجاع الصمام التاجي. كما أدى تزايد عدد كبار السن عالميًا إلى زيادة ملحوظة في الطلب على عمليات استبدال صمامات القلب. وقد ساهمت التطورات التكنولوجية في الصمامات الحيوية والميكانيكية في تحسين متانتها ونتائج المرضى. ويعزز تزايد الإقبال على الإجراءات طفيفة التوغل، مثل استبدال الصمام الأبهري عبر القسطرة (TAVR)، هيمنة هذا القطاع. وتُشجع الأدلة السريرية القوية التي تدعم فعالية الصمامات الأطباء على تفضيلها. كما تُشجع سياسات التعويض المواتية في المناطق المتقدمة على اعتمادها. ويساهم تزايد الوعي بالتشخيص المبكر لاضطرابات الصمامات أيضًا في زيادة حجم العمليات. ويستمر توسع مراكز رعاية القلب عالميًا في تعزيز ريادة هذا القطاع.

من المتوقع أن يشهد قطاع أجهزة تنظيم ضربات القلب أسرع معدل نمو سنوي مركب بنسبة 9.6% خلال الفترة من 2026 إلى 2033، مدفوعًا بارتفاع معدلات الإصابة باضطرابات النظم القلبي واضطرابات التوصيل الكهربائي. كما أن ازدياد انتشار أمراض القلب والأوعية الدموية المرتبطة بنمط الحياة يعزز الطلب بشكل ملحوظ. وتُسهم التطورات في أجهزة تنظيم ضربات القلب اللاسلكية والأجهزة المتوافقة مع التصوير بالرنين المغناطيسي في تحسين السلامة وزيادة الإقبال عليها. ويُعدّ تزايد عدد كبار السن عاملًا رئيسيًا في ارتفاع معدلات زراعة أجهزة تنظيم ضربات القلب. وتُعزز الابتكارات التكنولوجية التي تُتيح المراقبة عن بُعد إدارة المرضى. كما يدعم توسيع نطاق الوصول إلى خدمات الفيزيولوجيا الكهربية للقلب هذا النمو. ويُسهم ازدياد وعي الأطباء وقبول المرضى لهذه الأجهزة في تسريع عملية التبني. وتُعزز زيادة الاستثمارات في البحث والتطوير لأجهزة القلب من توسع السوق في المستقبل.

- عن طريق التقديم

استنادًا إلى التطبيقات، ينقسم سوق أجهزة القلب والأوعية الدموية الاصطناعية العالمي إلى قسمين: الجراحة والبحث العلمي. وقد هيمن قسم الجراحة على السوق بحصة إيرادات بلغت 71.2% في عام 2025، مدفوعًا بالعدد الكبير من عمليات جراحة القلب والأوعية الدموية التي تُجرى في جميع أنحاء العالم. ويدعم تزايد عبء أمراض الشريان التاجي، وفشل القلب، وعيوب القلب الخلقية الطلب على الجراحة. وتُعد أجهزة القلب والأوعية الدموية الاصطناعية بالغة الأهمية في عمليات استبدال الصمامات، وتنظيم ضربات القلب، وجراحات إصلاح بنية القلب. كما أن التطورات في التقنيات الجراحية ودقة الأجهزة تُحسّن من معدلات نجاح العمليات. ويُعزز تزايد توافر مستشفيات القلب المتخصصة هذا القطاع. وتدعم أنظمة السداد القوية التدخلات الجراحية. ويُساهم التوسع في استخدام أساليب الجراحة طفيفة التوغل والأساليب الجراحية الهجينة في زيادة استخدام هذه الأجهزة. كما يُساهم ارتفاع الإنفاق على الرعاية الصحية في الأسواق الناشئة في استمرار هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع الأبحاث أسرع نمو سنوي مركب بنسبة 10.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بالتركيز المتزايد على ابتكارات القلب والأوعية الدموية وتطوير الجيل القادم من الأطراف الاصطناعية. وتستثمر المؤسسات الأكاديمية ومنظمات الأبحاث بكثافة في اختبار الأجهزة والتحقق من صحتها. ويدعم نمو التجارب السريرية للمواد الاصطناعية الجديدة الطلب. كما أن التعاون بين شركات الأجهزة الطبية ومعاهد الأبحاث يُسرّع وتيرة الابتكار. ويُعزز التمويل المتزايد لأبحاث القلب والأوعية الدموية من الحكومات والجهات الخاصة النشاط في هذا المجال. ويُساهم تطوير الأطراف الاصطناعية الذكية والمصممة حيويًا في دفع عجلة النمو. وتُعزز مبادرات البحث التطبيقي المتوسعة زخم القطاع. وتدعم خطط الابتكار طويلة الأجل التوسع المستدام.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق أجهزة القلب والأوعية الدموية التعويضية العالمي إلى المستشفيات، والعيادات/مراكز القلب، ومراكز الجراحة النهارية، وغيرها. وقد هيمن قطاع المستشفيات على السوق بحصة إيرادات بلغت 49.6% في عام 2025، مدفوعًا بتوافر بنية تحتية جراحية متطورة ووحدات رعاية قلبية متخصصة. تُدير المستشفيات عمليات القلب والأوعية الدموية المعقدة التي تتطلب خبرات متعددة التخصصات. ويدعم وجود جراحي قلب وصدر ذوي خبرة زيادة عدد العمليات. كما تُعزز مرافق التشخيص والتصوير المتقدمة دقة الجراحة. وتستفيد المستشفيات من تغطية تأمينية قوية لجراحات القلب والأوعية الدموية. ويُعزز تزايد إقبال المرضى على الرعاية المقدمة في المستشفيات هيمنتها. كما تُعزز التحديثات المستمرة في المعدات الجراحية من اعتماد هذه الأجهزة. وتُعزز القدرة العالية على التعامل مع حالات الطوارئ من ريادتها.

من المتوقع أن يسجل قطاع العيادات/مراكز القلب أسرع معدل نمو سنوي مركب بنسبة 11.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بالتوسع السريع لمراكز القلب المتخصصة عالميًا. تقدم هذه المراكز رعاية قلبية وعائية متخصصة مع تقليل أوقات انتظار المرضى. ويدعم النمو تزايد الإقبال على إجراءات العيادات الخارجية والإجراءات طفيفة التوغل. كما أن انخفاض تكاليف التشغيل مقارنةً بالمستشفيات يشجع على استخدام الأجهزة الطبية الحديثة. وتساهم الاستثمارات المتزايدة في القطاع الصحي الخاص في تسريع توسع المراكز. ويعزز ازدهار السياحة العلاجية في مجال رعاية القلب الطلب بشكل أكبر. وتتيح التطورات التكنولوجية إجراء عمليات معقدة في العيادات المتخصصة. ويساهم تحسين راحة المرضى في تعزيز آفاق النمو على المدى الطويل.

تحليل إقليمي لسوق الأجهزة التعويضية القلبية الوعائية

- هيمنت أمريكا الشمالية على سوق أجهزة القلب والأوعية الدموية التعويضية بحصة إيرادات بلغت 38.4% في عام 2025، مدعومة ببنية تحتية متطورة للغاية للرعاية الصحية، واعتماد واسع النطاق لزراعات القلب المبتكرة، ووجود شركات رائدة في تصنيع الأجهزة الطبية.

- تستفيد المنطقة من الوعي العالي بأمراض القلب والأوعية الدموية، والتشخيص المبكر، والتوافر الواسع النطاق لإجراءات جراحة القلب المتقدمة والتدخلات العلاجية. كما تدعم سياسات التعويض المواتية لعمليات استبدال صمامات القلب، وزرع أجهزة تنظيم ضربات القلب، وإجراءات الأطراف الاصطناعية الوعائية، هيمنة المنطقة على السوق.

- تُسهم التطورات التكنولوجية المستمرة في صمامات القلب عبر القسطرة وأجهزة القلب طفيفة التوغل في تسريع اعتمادها. كما أن ارتفاع الإنفاق على الرعاية الصحية والخبرة السريرية المتميزة في المستشفيات ومراكز القلب يعززان مكانة أمريكا الشمالية الريادية.

نظرة عامة على سوق أجهزة القلب والأوعية الدموية الاصطناعية في الولايات المتحدة

استحوذ سوق أجهزة القلب والأوعية الدموية الاصطناعية في الولايات المتحدة على غالبية الطلب الإقليمي في عام 2025، مدفوعًا بارتفاع عدد العمليات الجراحية والإقبال السريع على الجيل الجديد من صمامات القلب الاصطناعية، وأجهزة تنظيم ضربات القلب، وزراعات الأوعية الدموية. وتشهد البلاد انتشارًا واسعًا لأمراض القلب والأوعية الدموية نتيجة لشيخوخة السكان وعوامل الخطر المرتبطة بنمط الحياة. ويدعم النشاط المكثف للتجارب السريرية والتبني المبكر للتقنيات المبتكرة نمو السوق. كما تشجع أنظمة السداد المواتية على استخدام الأجهزة الاصطناعية المتقدمة في كل من التدخلات الجراحية والقسطرة. ويعزز وجود كبرى الشركات المصنعة وإطلاق المنتجات الجديدة باستمرار من مكانة السوق الأمريكية. ويستمر التركيز المتزايد على الإجراءات طفيفة التوغل والإجراءات عبر القسطرة في دفع الطلب بشكل مستدام.

نظرة عامة على سوق أجهزة القلب والأوعية الدموية الاصطناعية في أوروبا

من المتوقع أن يشهد سوق أجهزة القلب والأوعية الدموية الاصطناعية في أوروبا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدعومًا بارتفاع معدلات الإصابة بأمراض القلب والأوعية الدموية وشيخوخة السكان. وتتيح أنظمة الرعاية الصحية العامة المتطورة في جميع أنحاء أوروبا الغربية إمكانية الوصول على نطاق واسع إلى عمليات جراحة القلب. كما أن زيادة استخدام استبدال الصمامات عبر القسطرة وأجهزة الأوعية الدموية الاصطناعية المتقدمة تُسهم في نمو السوق. ويُعزز الدعم التنظيمي القوي لابتكار الأجهزة الطبية والبحوث السريرية من وتيرة تبني هذه التقنيات. وتستثمر دول المنطقة في تحديث البنية التحتية لرعاية القلب. ويدعم التركيز المتزايد على التدخل المبكر وتحسين نتائج المرضى التوسع المستدام في جميع أنحاء أوروبا.

نظرة عامة على سوق أجهزة القلب والأوعية الدموية الاصطناعية في المملكة المتحدة

من المتوقع أن يشهد سوق أجهزة القلب والأوعية الدموية الاصطناعية في المملكة المتحدة نموًا مطردًا خلال الفترة المتوقعة، مدفوعًا بالطلب المتزايد على جراحات القلب وإجراءات طب القلب التدخلي. وتلعب هيئة الخدمات الصحية الوطنية (NHS) دورًا محوريًا في ضمان الوصول إلى علاجات القلب والأوعية الدموية المتقدمة. كما يدعم النمو المتزايد في استخدام تقنيات استبدال صمامات القلب طفيفة التوغل وتقنيات تنظيم ضربات القلب نمو السوق. ويساهم ارتفاع معدل انتشار أمراض الشريان التاجي واضطرابات نظم القلب في زيادة الطلب. وتُعزز الاستثمارات المستمرة في مراكز التميز القلبية والتدريب المتخصص حجم العمليات الجراحية. كما تُسهم بيئة البحث السريري القوية في المملكة المتحدة في الابتكار والتبني.

نظرة عامة على سوق أجهزة القلب والأوعية الدموية الاصطناعية في ألمانيا

يُعد سوق أجهزة القلب والأوعية الدموية الاصطناعية في ألمانيا من أكبر أسواق هذه الأجهزة في أوروبا، مدعومًا ببنية تحتية متطورة للرعاية الصحية واهتمامها الكبير بالابتكار الطبي. تشهد ألمانيا عددًا كبيرًا من عمليات القلب والأوعية الدموية، لا سيما عمليات استبدال الصمامات وجراحات الأوعية الدموية. ويُسهم التبني المبكر للأجهزة الاصطناعية المتطورة تقنيًا في نمو السوق. كما يدعم التغطية التأمينية القوية وشبكة المستشفيات المتطورة الاستخدام الواسع النطاق لهذه الأجهزة. وتُعزز ريادة ألمانيا في تصنيع الأجهزة الطبية والبحوث السريرية من توسع السوق. وتُعزز التحديثات المستمرة في مرافق رعاية القلب الطلب طويل الأجل.

نظرة عامة على سوق أجهزة القلب والأوعية الدموية الاصطناعية في منطقة آسيا والمحيط الهادئ

من المتوقع أن يكون سوق أجهزة القلب والأوعية الدموية الاصطناعية في منطقة آسيا والمحيط الهادئ الأسرع نموًا خلال الفترة المتوقعة، حيث يُتوقع أن ينمو بمعدل نمو سنوي مركب قدره 21.2% من عام 2026 إلى عام 2033. ويُعزى هذا النمو إلى زيادة الإنفاق على الرعاية الصحية، وارتفاع مستوى الوعي بصحة القلب والأوعية الدموية، وتوسع البنية التحتية للمستشفيات. كما يُساهم التوسع الحضري السريع وتغيرات نمط الحياة في ارتفاع معدل انتشار أمراض القلب في جميع أنحاء المنطقة. وتستثمر الحكومات بكثافة في تحسين الوصول إلى الرعاية القلبية المتقدمة. ويُسهم توفير المزيد من جراحي القلب المهرة وأطباء القلب التداخليين في دعم الإقبال على هذه الأجهزة. كما يُعزز ازدهار السياحة العلاجية في مجال جراحة القلب الطلب الإقليمي.

نظرة عامة على سوق أجهزة القلب والأوعية الدموية الاصطناعية في اليابان

يشهد سوق أجهزة القلب والأوعية الدموية الاصطناعية في اليابان نموًا مطردًا نظرًا لشيخوخة السكان السريعة وارتفاع معدلات الإصابة بأمراض القلب والأوعية الدموية. تمتلك اليابان واحدة من أعلى نسب كبار السن على مستوى العالم، مما يزيد بشكل ملحوظ من الطلب على عمليات استبدال صمامات القلب وزرع أجهزة تنظيم ضربات القلب. ويدعم التركيز القوي على الإجراءات طفيفة التوغل والإجراءات القائمة على القسطرة نمو السوق. كما تُحسّن البنية التحتية المتطورة للمستشفيات والاعتماد الواسع للتقنيات الطبية المبتكرة من نتائج العمليات. وتُعزز الاستثمارات المستمرة في أبحاث القلب والأوعية الدموية وتطوير الأجهزة من مكانة السوق. وتُسهم سياسات التعويضات المواتية في الاستخدام الواسع النطاق لأجهزة القلب والأوعية الدموية الاصطناعية المتقدمة.

نظرة عامة على سوق أجهزة القلب والأوعية الدموية الاصطناعية في الصين

استحوذ سوق أجهزة القلب والأوعية الدموية الاصطناعية في الصين على الحصة الأكبر من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2025، مدفوعًا بالنمو السريع في عدد المرضى وتوسع نطاق الوصول إلى الرعاية القلبية المتقدمة. ويُعدّ ارتفاع معدل الإصابة بأمراض القلب والأوعية الدموية نتيجة للتوسع الحضري وتغيرات نمط الحياة عاملًا رئيسيًا في هذا النمو. كما تُسهم المبادرات الحكومية لتحديث البنية التحتية للرعاية الصحية وتوسيع نطاق مستشفيات القلب المتخصصة في تسريع تبني هذه الأجهزة. ويدعم تزايد توافر جراحي القلب المهرة ومرافق التدخلات القلبية نمو العمليات الجراحية. ويعمل المصنعون المحليون على تحسين القدرة على تحمل تكاليف أجهزة القلب والأوعية الدموية الاصطناعية وتسهيل الوصول إليها. كما يُعزز الوعي المتزايد بأهمية التشخيص والعلاج المبكرين من توسع السوق في الصين.

حصة سوق الأجهزة التعويضية القلبية الوعائية

تتصدر صناعة الأجهزة التعويضية القلبية الوعائية في المقام الأول شركات راسخة، بما في ذلك:

• ميدترونيك (أيرلندا)

• أبوت (الولايات المتحدة)

• بوسطن ساينتيفيك (الولايات المتحدة)

• إدواردز لايف ساينسز (الولايات المتحدة)

• جونسون آند جونسون (الولايات المتحدة)

• بيوترونيك (ألمانيا )

• ليفانوفا (المملكة المتحدة)

• شركة تيرومو (اليابان)

• شركة سترايكر (الولايات المتحدة)

• شركة مايكروبورت ساينتيفيك (الصين)

• ميريت ميديكال سيستمز (الولايات المتحدة)

• بي براون ميلسونجن إيه جي (ألمانيا)

• كوك ميديكال (الولايات المتحدة)

آخر التطورات في سوق الأجهزة التعويضية القلبية الوعائية العالمية

- في مارس 2021، حصلت شركة ميدترونيك بي إل سي على موافقة إدارة الغذاء والدواء الأمريكية لصمام هارموني™ الرئوي عبر القسطرة (TPV)، وهو أول علاج طفيف التوغل للمرضى الذين يعانون من قصور رئوي حاد مرتبط بأمراض القلب الخلقية، مما يتيح اتباع نهج قائم على القسطرة يقلل من الحاجة إلى جراحة القلب المفتوح لدى كل من المرضى البالغين والأطفال.

- في أغسطس 2021، أعلنت شركة ميدترونيك عن موافقة إدارة الغذاء والدواء الأمريكية على نظامها الجديد من الجيل التالي لاستبدال الصمام الأبهري عبر القسطرة (Evolut FX)، والذي يعزز سهولة الاستخدام ودقة الإجراءات لعلاج تضيق الأبهر الحاد المصحوب بأعراض، مما يعزز ريادتها في تكنولوجيا صمامات القلب عبر القسطرة.

- في أغسطس 2023، حصل نظام J-Valve Transfemoral من شركة Genesis MedTech على تصنيف الجهاز الرائد من قِبل إدارة الغذاء والدواء الأمريكية لعلاج قصور الصمام الأبهري الأصلي الحاد وأمراض الصمام الأبهري المختلطة من خلال نهج طفيف التوغل، مما يُسرّع عملية التطوير والتواصل التنظيمي لهذا النظام الجديد للصمامات الاصطناعية.

- في مارس 2024، أعلنت شركة ميدترونيك عن موافقة إدارة الغذاء والدواء الأمريكية على أحدث جيل من نظام Evolut FX+ TAVR لعلاج تضيق الأبهر الحاد المصحوب بأعراض، والذي يتميز بتحسينات في التصميم تسهل الوصول إلى الشريان التاجي دون المساس بأداء الصمام، مما يمثل تقدمًا هامًا في تقنية TAVR

- في فبراير 2024، أصبح نظام استبدال الصمام ثلاثي الشرفات EVOQUE™ من شركة Edwards Lifesciences أول علاج عبر القسطرة معتمد من قبل إدارة الغذاء والدواء الأمريكية لعلاج ارتجاع الصمام ثلاثي الشرفات، مما يوفر خيارًا طفيف التوغل للمرضى الذين لم يستجيبوا بشكل كافٍ للعلاج الطبي الأمثل

- في مايو 2025، أعلنت شركة إدواردز لايف ساينسز أن منصة SAPIEN 3 لاستبدال الصمام الأبهري عبر القسطرة (TAVR) قد حصلت على موافقة إدارة الغذاء والدواء الأمريكية للاستخدام في المرضى الذين يعانون من تضيق شديد في الصمام الأبهري والذين لا تظهر عليهم أعراض، مما يوسع نطاق المرضى المؤهلين لاستبدال الصمام بأقل قدر من التدخل الجراحي

- في يناير 2025، أعلنت شركة أبوت لابوراتوريز عن إتمامها بنجاح للتجربة السريرية لاستبدال الصمام الأبهري عبر القسطرة EVOLUT PRO+، مما أظهر تحسناً في كفاءة الإجراء للمرضى الذين يعانون من حلقات أبهريّة أصغر أو أكثر تعقيداً، وتوسيع نطاق التطبيق المحتمل لعلاجات استبدال الصمام الأبهري عبر القسطرة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.