Global Artificial Intelligence In Healthcare Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

22.23 Billion

USD

629.09 Billion

2024

2032

USD

22.23 Billion

USD

629.09 Billion

2024

2032

| 2025 –2032 | |

| USD 22.23 Billion | |

| USD 629.09 Billion | |

| % | |

|

تجزئة سوق الذكاء الاصطناعي العالمي في الرعاية الصحية، حسب العرض (الأجهزة والبرامج والخدمات)، والتكنولوجيا (التعلم الآلي ومعالجة اللغة الطبيعية)، والتطبيق (الجراحة بمساعدة الروبوت، والمساعدون الافتراضيون، ومساعدو سير العمل الإداري، والآلات المتصلة، والتشخيص، والتجارب السريرية، واكتشاف الاحتيال، والأمن السيبراني، وتقليل أخطاء الجرعة، والمراقبة في الوقت الفعلي، والطب الدقيق، ومساعدو الصحة الشخصية والتمريض، وتطوير الأدوية، والاكتشاف، والتشخيص، ودعم القرار السريري، وغيرها)، والمستخدم النهائي (منظمات الرعاية المسؤولة، ومراكز الرعاية الطبية المتخصصة، والمرضى، والدافعون، وشركات الأدوية، وشركات التكنولوجيا الحيوية، ومقدمو الرعاية الصحية، وغيرها)، وقناة التوزيع (المستشفيات والعيادات وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2031

تحليل سوق الذكاء الاصطناعي في الرعاية الصحية

يشهد سوق الذكاء الاصطناعي في الرعاية الصحية توسعًا سريعًا، مدفوعًا بالتقدم في التعلم الآلي وتحليلات البيانات والطلب المتزايد على حلول الرعاية الصحية الفعّالة. تعمل تقنيات الذكاء الاصطناعي على تحويل جوانب مختلفة من الرعاية الصحية، بما في ذلك التشخيص ورعاية المرضى واكتشاف الأدوية والعمليات الإدارية. يتميز هذا السوق بزيادة في التطبيقات مثل التحليلات التنبؤية والمساعدين الصحيين الافتراضيين والجراحة الروبوتية، والتي تعمل على تعزيز نتائج المرضى والكفاءة التشغيلية. تشمل التطورات الأخيرة الشراكات بين شركات التكنولوجيا ومقدمي الرعاية الصحية لدمج حلول الذكاء الاصطناعي، بالإضافة إلى الابتكارات في معالجة اللغة الطبيعية والرؤية الحاسوبية لتحسين عملية اتخاذ القرارات السريرية. يعمل التركيز المتزايد على الطب الشخصي والصحة الدقيقة على دفع نمو السوق بشكل أكبر، مما يسلط الضوء على إمكانات الذكاء الاصطناعي لإحداث ثورة في رعاية المرضى. بشكل عام، يقدم سوق الذكاء الاصطناعي في الرعاية الصحية فرصًا كبيرة للابتكار والاستثمار، مما يعزز نظامًا بيئيًا للرعاية الصحية أكثر كفاءة ودقة واستجابة.

حجم سوق الذكاء الاصطناعي في الرعاية الصحية

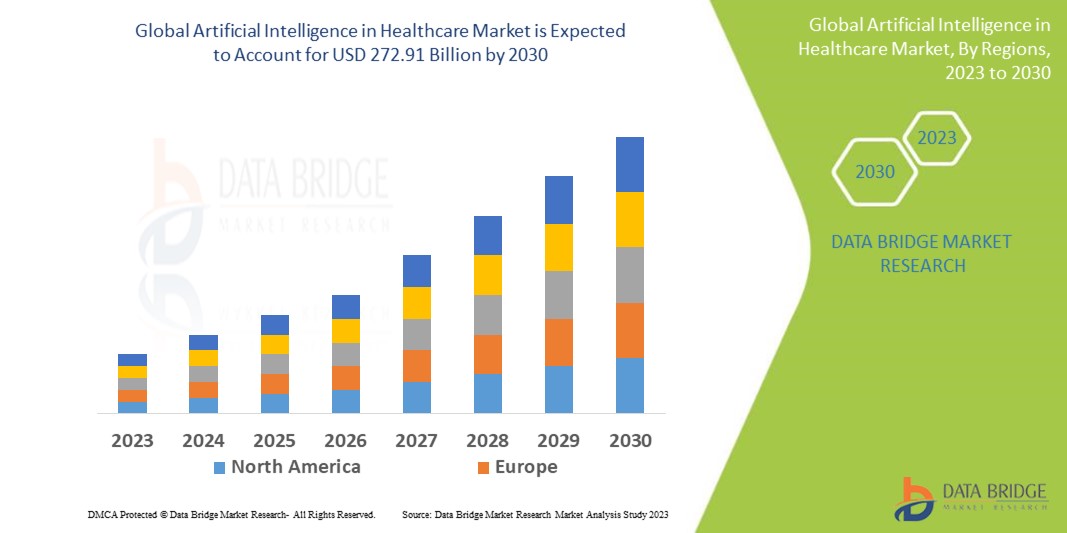

تم تقييم حجم سوق الذكاء الاصطناعي العالمي في الرعاية الصحية بنحو 14.64 مليار دولار أمريكي في عام 2023 ومن المتوقع أن يصل إلى 414.30 مليار دولار أمريكي بحلول عام 2031، مع معدل نمو سنوي مركب بنسبة 51.87٪ خلال الفترة المتوقعة من 2024 إلى 2031. بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي أعدتها Data Bridge Market Research تتضمن أيضًا تحليل الخبراء المتعمق وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل الأسعار والإطار التنظيمي.

اتجاهات سوق الذكاء الاصطناعي في الرعاية الصحية

" اعتماد أدوات التشخيص المدعومة بالذكاء الاصطناعي"

يشهد سوق الذكاء الاصطناعي في الرعاية الصحية اتجاهات مهمة مدفوعة بالتقدم التكنولوجي واحتياجات المرضى المتطورة. أحد الاتجاهات البارزة هو التبني المتزايد لأدوات التشخيص التي تعمل بالذكاء الاصطناعي، والتي تعمل على تعزيز دقة وسرعة اكتشاف الأمراض. تسمح الابتكارات في خوارزميات التعلم الآلي وتقنيات التصوير بالتعرف المبكر على الحالات مثل السرطان وأمراض القلب والأوعية الدموية، مما يؤدي إلى التدخلات في الوقت المناسب. بالإضافة إلى ذلك، يتم دمج الذكاء الاصطناعي في السجلات الصحية الإلكترونية لتبسيط سير العمل وتحسين إدارة البيانات. يعكس هذا الاتجاه حركة أوسع نحو الطب الشخصي، حيث تقوم أدوات الذكاء الاصطناعي بتحليل مجموعات البيانات الضخمة لتخصيص العلاجات للمرضى الأفراد. مع استمرار تطور هذه التقنيات، فإنها تعد بتحويل مشهد الرعاية الصحية، وتحسين النتائج والكفاءة.

نطاق التقرير وتقسيم سوق الذكاء الاصطناعي في الرعاية الصحية

|

صفات |

الذكاء الاصطناعي في الرعاية الصحية: رؤى السوق الرئيسية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الولايات المتحدة وكندا والمكسيك في أمريكا الشمالية وألمانيا وفرنسا والمملكة المتحدة وهولندا وسويسرا وبلجيكا وروسيا وإيطاليا وإسبانيا وتركيا وبقية دول أوروبا في أوروبا والصين واليابان والهند وكوريا الجنوبية وسنغافورة وماليزيا وأستراليا وتايلاند وإندونيسيا والفلبين وبقية دول آسيا والمحيط الهادئ (APAC) في منطقة آسيا والمحيط الهادئ (APAC) والمملكة العربية السعودية والإمارات العربية المتحدة وجنوب أفريقيا ومصر وإسرائيل وبقية دول الشرق الأوسط وأفريقيا (MEA) كجزء من الشرق الأوسط وأفريقيا (MEA) والبرازيل والأرجنتين وبقية دول أمريكا الجنوبية كجزء من أمريكا الجنوبية. |

|

اللاعبون الرئيسيون في السوق |

NVIDIA Corporation (الولايات المتحدة)، Intel Corporation (الولايات المتحدة)، IBM (الولايات المتحدة)، Google LLC (الولايات المتحدة)، Microsoft (الولايات المتحدة)، General Vision Inc. (الولايات المتحدة)، Johnson & Johnson Services, Inc. (الولايات المتحدة)، Siemens Healthineers AG (ألمانيا)، Medtronic (أيرلندا)، CloudMedx Health (الولايات المتحدة)، Agfa-Gevaert Group (بلجيكا)، Oncora Medical (الولايات المتحدة)، Micron Technology, Inc. (الولايات المتحدة)، DeepMind Technologies Limited (المملكة المتحدة)، Welcome AI (الولايات المتحدة)، Koninklijke Philips NV (هولندا)، Precision Health AI (الولايات المتحدة)، Cloud (الولايات المتحدة) |

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

تعريف سوق الذكاء الاصطناعي في الرعاية الصحية

يستخدم الذكاء الاصطناعي في مجال الرعاية الصحية برامج برمجية متطورة مزودة بخوارزميات معقدة تحاكي الحواس البشرية لتحليل البيانات الطبية وتفسيرها وفهمها. ومن خلال تقييم الأعراض وأنماط المرض، يقدم الذكاء الاصطناعي دعمًا وإرشادًا وملاحظات محسّنة لمقدمي الرعاية الصحية، مما يحسن رعاية المرضى. وبخلاف التشخيص السريري، يلعب الذكاء الاصطناعي دورًا حاسمًا في تطوير الأدوية من خلال تبسيط عملية إنشاء علاجات فعالة مصممة خصيصًا للمرضى الأفراد. كما يسهل صياغة استراتيجيات الطب الشخصية ويراقب بنشاط حالات المرضى من أجل إدارة أفضل. وعلاوة على ذلك، أدى دمج الذكاء الاصطناعي في قطاع الرعاية الصحية إلى تحويل اكتشاف الأدوية وتطويرها، مما يجعل هذه العمليات أكثر فعالية من حيث التكلفة والوقت والإبداع. ونتيجة لذلك، يساهم الذكاء الاصطناعي بشكل كبير في تحسين نتائج الرعاية الصحية الشاملة وكفاءتها.

ديناميكيات سوق الذكاء الاصطناعي في الرعاية الصحية

السائقين

- زيادة الطلب على الطب الشخصي

مع تحول الرعاية الصحية بشكل متزايد نحو العلاجات الشخصية، يلعب الذكاء الاصطناعي دورًا محوريًا في تمكين تحليل كميات هائلة من بيانات المرضى لإنشاء حلول رعاية صحية مخصصة. من خلال الاستفادة من الخوارزميات المتقدمة وتقنيات التعلم الآلي، يمكن للذكاء الاصطناعي تحديد خصائص المريض الفردية وتفضيلاته وتاريخه الطبي، مما يسمح لمقدمي الرعاية الصحية بتخصيص التدخلات وخطط العلاج خصيصًا لاحتياجات كل مريض. يعزز هذا النهج القائم على البيانات فعالية العلاجات ويحسن مشاركة المريض ورضاه من خلال مراعاة ظروفه الفريدة. علاوة على ذلك، تساهم قدرة الذكاء الاصطناعي على تحليل البيانات الجينومية بشكل كبير في تطوير الطب الدقيق، حيث يتم تحسين العلاجات بناءً على الملفات الجينية. ونتيجة لذلك، يعمل التركيز المتزايد على حلول الرعاية الصحية الشخصية كمحرك رئيسي للسوق، مما يشجع على دمج تقنيات الذكاء الاصطناعي عبر مختلف قطاعات الرعاية الصحية لتحسين النتائج وتبسيط تقديم الرعاية.

- التطورات التكنولوجية في مجال الذكاء الاصطناعي

إن الابتكارات في تقنيات الذكاء الاصطناعي، وخاصة في معالجة اللغة الطبيعية والرؤية الحاسوبية، تعمل على تعزيز قدرات وتطبيقات الذكاء الاصطناعي في مجال الرعاية الصحية بشكل كبير. تسمح معالجة اللغة الطبيعية لأنظمة الرعاية الصحية بتفسير وتحليل البيانات غير المنظمة، مثل الملاحظات السريرية وسجلات المرضى، مما يتيح استخراج معلومات أكثر دقة وتحسين عملية اتخاذ القرار. وهذا يؤدي إلى رعاية أفضل للمرضى وتبسيط سير العمل لمقدمي الرعاية الصحية. وبالمثل، تسهل التطورات في الرؤية الحاسوبية تحليل الصور الطبية، مما يساعد في تشخيص أسرع وأكثر دقة لحالات مثل الأورام أو الكسور. تمكن هذه التقنيات الأطباء من اتخاذ قرارات مستنيرة، والحد من أخطاء التشخيص، وتحسين نتائج المرضى في نهاية المطاف. ومع استمرار تطور هذه الابتكارات، فإنها تدفع نمو السوق من خلال توسيع نطاق تطبيقات الذكاء الاصطناعي في الرعاية الصحية، وتعزيز الكفاءة، وتحسين الجودة الشاملة للرعاية المقدمة للمرضى.

فرص

- تزايد اعتماد التكنولوجيا القابلة للارتداء

إن الاعتماد المتزايد على التكنولوجيا القابلة للارتداء لمراقبة الصحة يقدم فرصًا كبيرة لدمج الذكاء الاصطناعي لتحسين رعاية المرضى. تجمع الأجهزة القابلة للارتداء، مثل الساعات الذكية وأجهزة تتبع اللياقة البدنية، كميات هائلة من البيانات الصحية في الوقت الفعلي، بما في ذلك معدل ضربات القلب ومستويات النشاط وأنماط النوم. من خلال دمج خوارزميات الذكاء الاصطناعي، يمكن لمقدمي الرعاية الصحية تحليل هذه البيانات لتوليد رؤى قابلة للتنفيذ تمكن الإدارة الصحية الاستباقية. على سبيل المثال، يمكن للذكاء الاصطناعي تحديد الاتجاهات والشذوذ في مقاييس صحة المريض، مما يسمح بالتدخلات في الوقت المناسب في إدارة الأمراض المزمنة، مثل مرض السكري أو أمراض القلب والأوعية الدموية. يمكّن هذا التكامل المرضى من السيطرة على صحتهم ويسهل خطط العلاج الشخصية بناءً على البيانات الفردية. ونتيجة لذلك، فإن التقارب بين التكنولوجيا القابلة للارتداء والذكاء الاصطناعي يقدم فرصة سوقية قيمة لتحسين النتائج الصحية وتحسين استراتيجيات إدارة الأمراض المزمنة.

- التكامل مع السجلات الصحية الإلكترونية

إن الاستفادة من الذكاء الاصطناعي لتحليل بيانات السجلات الصحية الإلكترونية توفر فرصًا كبيرة لتعزيز أنظمة دعم القرار السريري وتحسين إدارة المرضى بشكل عام. من خلال الاستفادة من خوارزميات الذكاء الاصطناعي، يمكن لمقدمي الرعاية الصحية استخراج رؤى قيمة من كميات هائلة من بيانات المرضى، مما يسهل اتخاذ قرارات سريرية أكثر استنارة وخطط علاج مخصصة. يمكن للذكاء الاصطناعي تحديد الاتجاهات وتنبيه الأطباء إلى المشكلات المحتملة وتقديم توصيات قائمة على الأدلة، مما يعزز في النهاية نتائج المرضى. بالإضافة إلى ذلك، يعمل تكامل الذكاء الاصطناعي على تبسيط العمليات الإدارية من خلال أتمتة المهام الروتينية وتقليل الأعمال الورقية وتقليل الخطأ البشري. تسمح هذه الكفاءة لمهنيي الرعاية الصحية بالتركيز بشكل أكبر على رعاية المرضى بدلاً من الأعباء الإدارية. مع إدراك أنظمة الرعاية الصحية بشكل متزايد لقيمة الذكاء الاصطناعي في تحسين استخدام السجلات الصحية الإلكترونية، تستمر فرصة السوق للحلول التي تعتمد على الذكاء الاصطناعي لتحسين إدارة المرضى وسير العمل السريري في النمو.

القيود/التحديات

- نقص المهنيين المهرة

إن الطلب على المهنيين المهرة في تطوير وإدارة تقنيات الذكاء الاصطناعي في مجال الرعاية الصحية يتزايد بسرعة، مدفوعًا بالتبني المتزايد لحلول الذكاء الاصطناعي في جميع أنحاء الصناعة. ومع ذلك، يكمن التحدي الكبير في نقص علماء البيانات المؤهلين ومتخصصي الذكاء الاصطناعي، مما قد يعيق وتيرة الابتكار والتنفيذ. وتحد فجوة المواهب هذه من قدرة مؤسسات الرعاية الصحية على الاستفادة الكاملة من قدرات الذكاء الاصطناعي، حيث تكافح للعثور على الأفراد الذين يمتلكون الخبرة اللازمة في كل من مجالات الذكاء الاصطناعي والرعاية الصحية. وبدون وجود قوة عاملة ماهرة لتصميم وتنفيذ وصيانة أنظمة الذكاء الاصطناعي، فقد تظل الفوائد المحتملة لهذه التقنيات غير مستغلة. ومع استمرار تطور الرعاية الصحية، فإن معالجة هذا التحدي سيكون أمرًا بالغ الأهمية لضمان قدرة الذكاء الاصطناعي على تعزيز رعاية المرضى وتبسيط العمليات داخل القطاع بشكل فعال.

- تكاليف التنفيذ المرتفعة

إن التكاليف الأولية المرتبطة بتنفيذ الذكاء الاصطناعي في الرعاية الصحية يمكن أن تشكل قيودًا كبيرة، وخاصة بالنسبة لمقدمي الرعاية الصحية الأصغر حجمًا. وتشمل هذه التكاليف الاستحواذ على التكنولوجيا، والذي ينطوي على الاستثمار في البرامج والأجهزة المتقدمة اللازمة لنشر الذكاء الاصطناعي. بالإضافة إلى ذلك، يتطلب تدريب الموظفين على استخدام أنظمة الذكاء الاصطناعي هذه بشكل فعال موارد مالية ووقتًا، وقد تكافح المنظمات الأصغر حجمًا لتخصيصها. كما أن الصيانة والتحديثات المستمرة لضمان بقاء حلول الذكاء الاصطناعي فعالة ومتوافقة مع معايير الرعاية الصحية المتطورة تزيد من العبء المالي. وبالنسبة لمقدمي الرعاية الصحية الأصغر حجمًا الذين لديهم ميزانيات محدودة، يمكن أن تمنعهم هذه النفقات من تبني تقنيات الذكاء الاصطناعي، مما يحد من قدرتهم على تحسين رعاية المرضى والكفاءة التشغيلية. ونتيجة لذلك، فإن معالجة هذه التحديات المتعلقة بالتكلفة أمر بالغ الأهمية لتسهيل تبني الذكاء الاصطناعي على نطاق أوسع في جميع أنحاء قطاع الرعاية الصحية.

يقدم تقرير السوق هذا تفاصيل عن التطورات الحديثة الجديدة واللوائح التجارية وتحليل الاستيراد والتصدير وتحليل الإنتاج وتحسين سلسلة القيمة وحصة السوق وتأثير اللاعبين المحليين والمحليين في السوق وتحليل الفرص من حيث جيوب الإيرادات الناشئة والتغييرات في لوائح السوق وتحليل نمو السوق الاستراتيجي وحجم السوق ونمو سوق الفئات ومنافذ التطبيق والهيمنة وموافقات المنتجات وإطلاق المنتجات والتوسعات الجغرافية والابتكارات التكنولوجية في السوق. للحصول على مزيد من المعلومات حول السوق، اتصل بـ Data Bridge Market Research للحصول على موجز محلل، وسيساعدك فريقنا في اتخاذ قرار سوقي مستنير لتحقيق نمو السوق.

نطاق سوق الذكاء الاصطناعي في الرعاية الصحية

يتم تقسيم السوق على أساس العرض والتكنولوجيا والتطبيق والمستخدم النهائي وقناة التوزيع. سيساعدك النمو بين هذه القطاعات على تحليل قطاعات النمو الضئيلة في الصناعات وتزويد المستخدمين بنظرة عامة قيمة على السوق ورؤى السوق لمساعدتهم على اتخاذ قرارات استراتيجية لتحديد تطبيقات السوق الأساسية.

عرض

- الأجهزة

- المعالج

- وحدة معالجة الذاكرة

- وحدة المعالجة الرسومية

- مجموعة بوابة قابلة للبرمجة ميدانيًا

- ASIC

- ذاكرة

- شبكة

- برمجة

- حلول الذكاء الاصطناعي

- في الموقع

- سحاب

- منصة الذكاء الاصطناعي

- إطار عمل التعلم الآلي

- واجهة برمجة التطبيقات (API)

- خدمات

- النشر والتكامل

- الدعم والصيانة

تكنولوجيا

- التعلم الآلي

- التعلم تحت الإشراف

- التعلم التعزيزي

- التعلم غير الخاضع للإشراف

- آحرون

- معالجة اللغة الطبيعية

- الحوسبة الواعية للسياق

- رؤية الكمبيوتر

- التعلم العميق

- طريقة الاستعلام

طلب

- الجراحة بمساعدة الروبوت

- المساعدون الافتراضيون

- مساعدو سير العمل الإداري

- الآلات المتصلة

- تشخبص

- التجارب السريرية

- كشف الاحتيال

- الأمن السيبراني

- تقليل خطأ الجرعة

- المراقبة في الوقت الحقيقي

- الطب الدقيق

- مساعدو الصحة الشخصية والتمريض

- تطوير الأدوية

- اكتشاف

- التشخيص

- دعم القرار السريري

- آحرون

المستخدم النهائي

- منظمات الرعاية المسؤولة

- نظام إدارة المحتوى المحلي

- مرضى

- الدافعون

- شركات الأدوية

- شركات التكنولوجيا الحيوية

- مقدمي الرعاية الصحية

- آحرون

قناة التوزيع

- المستشفيات

- العيادات

- آحرون

تحليل إقليمي لسوق الذكاء الاصطناعي في الرعاية الصحية

يتم تحليل السوق وتوفير رؤى حول حجم السوق واتجاهاته حسب البلد والعرض والتكنولوجيا والتطبيق والمستخدم النهائي وقناة التوزيع كما هو مذكور أعلاه.

الدول المشمولة في تقرير السوق هي الولايات المتحدة وكندا والمكسيك في أمريكا الشمالية وألمانيا وفرنسا والمملكة المتحدة وهولندا وسويسرا وبلجيكا وروسيا وإيطاليا وإسبانيا وتركيا وبقية أوروبا في أوروبا والصين واليابان والهند وكوريا الجنوبية وسنغافورة وماليزيا وأستراليا وتايلاند وإندونيسيا والفلبين وبقية دول آسيا والمحيط الهادئ (APAC) في منطقة آسيا والمحيط الهادئ (APAC) والمملكة العربية السعودية والإمارات العربية المتحدة وجنوب إفريقيا ومصر وإسرائيل وبقية دول الشرق الأوسط وأفريقيا (MEA) كجزء من الشرق الأوسط وأفريقيا (MEA) والبرازيل والأرجنتين وبقية دول أمريكا الجنوبية كجزء من أمريكا الجنوبية.

تتصدر أمريكا الشمالية سوق الذكاء الاصطناعي في الرعاية الصحية، بفضل شبكة قوية من مرافق الرعاية الصحية والاستثمارات الكبيرة من قبل اللاعبين الرئيسيين في الصناعة في التقنيات المتقدمة. كما أن التبني العالي للإجراءات الأقل توغلاً في المنطقة، إلى جانب خيارات السداد الشاملة، يدعم هذه الهيمنة. بالإضافة إلى ذلك، يساهم عدد السكان المسنين المتزايد، والإنفاق المرتفع على الرعاية الصحية، وزيادة أنشطة البحث، وخاصة استجابة لجائحة كوفيد-19، بشكل كبير في قوة سوق أمريكا الشمالية.

ومن المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو في الفترة من 2024 إلى 2031، بدعم من المبادرات الحكومية الرامية إلى زيادة الوعي بالتقدم المحرز في مجال الرعاية الصحية. وبالإضافة إلى ذلك، فإن ارتفاع السياحة العلاجية، إلى جانب زيادة أنشطة البحث، يؤكد التزام المنطقة بتعزيز خدمات الرعاية الصحية. كما يساهم عدد السكان المسنين المتزايد والطلب المتزايد على الرعاية الصحية عالية الجودة في زيادة إمكانات السوق المهمة في المنطقة.

كما يوفر قسم الدولة في التقرير عوامل التأثير الفردية على السوق والتغيرات في التنظيم في السوق محليًا والتي تؤثر على الاتجاهات الحالية والمستقبلية للسوق. نقاط البيانات مثل تحليل سلسلة القيمة المصب والمصب والاتجاهات الفنية وتحليل قوى بورتر الخمس ودراسات الحالة هي بعض المؤشرات المستخدمة للتنبؤ بسيناريو السوق للدول الفردية. أيضًا، يتم النظر في وجود وتوافر العلامات التجارية العالمية والتحديات التي تواجهها بسبب المنافسة الكبيرة أو النادرة من العلامات التجارية المحلية والمحلية وتأثير التعريفات الجمركية المحلية وطرق التجارة أثناء تقديم تحليل تنبؤي لبيانات الدولة.

حصة سوق الذكاء الاصطناعي في الرعاية الصحية

يوفر المشهد التنافسي للسوق تفاصيل حسب المنافس. وتشمل التفاصيل نظرة عامة على الشركة، والبيانات المالية للشركة، والإيرادات المولدة، وإمكانات السوق، والاستثمار في البحث والتطوير، ومبادرات السوق الجديدة، والحضور العالمي، ومواقع الإنتاج والمرافق، والقدرات الإنتاجية، ونقاط القوة والضعف في الشركة، وإطلاق المنتج، وعرض المنتج ونطاقه، وهيمنة التطبيق. وتتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات فيما يتعلق بالسوق.

الشركات الرائدة في سوق الذكاء الاصطناعي في الرعاية الصحية العاملة في السوق هي:

- شركة NVIDIA (الولايات المتحدة)

- شركة إنتل (الولايات المتحدة)

- آي بي إم (الولايات المتحدة)

- شركة جوجل المحدودة (الولايات المتحدة)

- مايكروسوفت (الولايات المتحدة)

- شركة جنرال فيجن المحدودة (الولايات المتحدة)

- شركة جونسون آند جونسون للخدمات المحدودة (الولايات المتحدة)

- شركة سيمنز هيلثينيرز أيه جي (ألمانيا)

- ميدترونيك (ايرلندا)

- CloudMedx Health (الولايات المتحدة)

- مجموعة أغفا-جيفيرت (بلجيكا)

- أونكورا الطبية (الولايات المتحدة)

- شركة ميكرون للتكنولوجيا (الولايات المتحدة)

- شركة ديب مايند للتكنولوجيا المحدودة (المملكة المتحدة)

- مرحبًا بالذكاء الاصطناعي (الولايات المتحدة)

- كونينكليكي فيليبس إن في (هولندا)

- Precision Health AI (الولايات المتحدة)

- السحابة (الولايات المتحدة)

أحدث التطورات في مجال الذكاء الاصطناعي في سوق الرعاية الصحية

- في نوفمبر 2023، دخلت شركة Koninklijke Philips NV (هولندا) في شراكة مع Vestre Viken Health Trust في النرويج لتنفيذ منصة AI Manager الخاصة بها، والتي تهدف إلى تحسين سير عمل الأشعة. عمل تطبيق كسور العظام المدعوم بالذكاء الاصطناعي على تبسيط عملية التشخيص، مما مكن أخصائيي الأشعة من التركيز على الحالات الأكثر تعقيدًا. تمثل هذه المبادرة، التي تغطي 30 مستشفى وتستفيد منها حوالي 3.8 مليون شخص، أكبر نشر للذكاء الاصطناعي لشركة Philips في أوروبا، مما يحسن بشكل كبير رعاية المرضى ويسرع إجراءات التشخيص

- في أكتوبر 2023، كشفت شركة Microsoft (الولايات المتحدة) عن أحدث حلولها للبيانات والذكاء الاصطناعي، بما في ذلك Microsoft Cloud، في مؤتمر HLTH 2023، والمصممة لتمكين مؤسسات الرعاية الصحية من اكتشاف الرؤى وتحسين التجارب لكل من المرضى والأطباء. تقدم حلول البيانات الجديدة الخاصة بالصناعة ضمن Microsoft Fabric منصة تحليلات موحدة تبسط تكامل مصادر بيانات الصحة المختلفة. يتيح هذا الابتكار الوصول الآمن إلى رؤى قيمة، مما يسهل اتخاذ القرارات المحسنة والكفاءة التشغيلية في قطاع الرعاية الصحية

- في مارس 2020، دخلت شركة care.ai في شراكة مع جمعية مستشفيات تكساس (THA) لتعزيز تبني الذكاء الاصطناعي للمراقبة المستقلة في جميع أنحاء الولاية. يهدف هذا التعاون إلى تحسين رعاية المرضى من خلال دمج تقنيات الذكاء الاصطناعي المتقدمة في مرافق الرعاية الصحية. تسلط المبادرة الضوء على الالتزام بتحسين الكفاءة التشغيلية ونتائج المرضى من خلال حلول المراقبة المبتكرة

- في ديسمبر 2020، تعاونت Aidoc وImbio لدمج تقنيات الذكاء الاصطناعي في تحليل الصور الطبية، وتحديدًا استهداف اكتشاف الانسداد الرئوي وعلاجه. ويؤكد هذا التعاون على إمكانات الذكاء الاصطناعي في تعزيز دقة التشخيص وتحسين بروتوكولات العلاج. بالإضافة إلى ذلك، يكتسب عدد متزايد من الشركات الناشئة التي تركز على حلول الرعاية الصحية التي تعتمد على الذكاء الاصطناعي الاهتمام وتأمين استثمارات كبيرة من المستثمرين من القطاع الخاص ورأس المال الاستثماري، مما يسلط الضوء على الاهتمام المتزايد بتقنيات الرعاية الصحية المبتكرة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.