Global Additive Manufacturing Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

91.84 Billion

USD

419.22 Billion

2024

2032

USD

91.84 Billion

USD

419.22 Billion

2024

2032

| 2025 –2032 | |

| USD 91.84 Billion | |

| USD 419.22 Billion | |

| % | |

|

تجزئة سوق التصنيع الإضافي العالمي، حسب نوع المادة (المعدن والبلاستيك والسبائك والسيراميك)، والتكنولوجيا (الطباعة المجسمة (SLA)، ونمذجة التوزيع المندمج (FDM)، والتلبيد بالليزر (LS)، وطباعة نفث المواد الرابطة، وطباعة البولي جيت، وصهر الحزمة الإلكترونية (EBM)، وتصنيع الأشياء الرقائقية (LOM)، وغيرها)، والتطبيق (السيارات، والرعاية الصحية، والفضاء الجوي، والسلع الاستهلاكية، والصناعة، والدفاع، والهندسة المعمارية، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2031

تحليل سوق التصنيع الإضافي

يشهد سوق التصنيع الإضافي نموًا كبيرًا، مدفوعًا بالتقدم في التكنولوجيا وزيادة التبني عبر مختلف الصناعات. تشمل التطورات الرئيسية دمج الذكاء الاصطناعي والتعلم الآلي لتعزيز كفاءة الإنتاج والحد من هدر المواد. بالإضافة إلى ذلك، أدى إدخال مواد جديدة، مثل البوليمرات المتقدمة وسبائك المعادن، إلى توسيع نطاق تطبيق التصنيع الإضافي في قطاعات مثل الفضاء والرعاية الصحية والسيارات. على سبيل المثال، تعد شركات مثل Stratasys وMaterialise رائدة في الحلول التي تمكن النماذج الأولية السريعة وإنتاج الأشكال الهندسية المعقدة، مما يؤدي إلى تقصير فترات التسليم بشكل كبير. علاوة على ذلك، فإن الاتجاه المتزايد نحو المنتجات المخصصة، مدفوعًا بطلب المستهلكين على التخصيص، يدفع السوق إلى الأمام. تستثمر الحكومات أيضًا في تقنيات التصنيع الإضافي لتعزيز قدرات التصنيع المحلية والحد من الاعتماد على سلاسل التوريد العالمية. ومع استمرار هذه التطورات، من المقرر أن تعمل سوق التصنيع الإضافي على إحداث ثورة في عمليات التصنيع التقليدية، وتقديم حلول مبتكرة وتعزيز قدرات الإنتاج عبر الصناعات.

حجم سوق التصنيع الإضافي

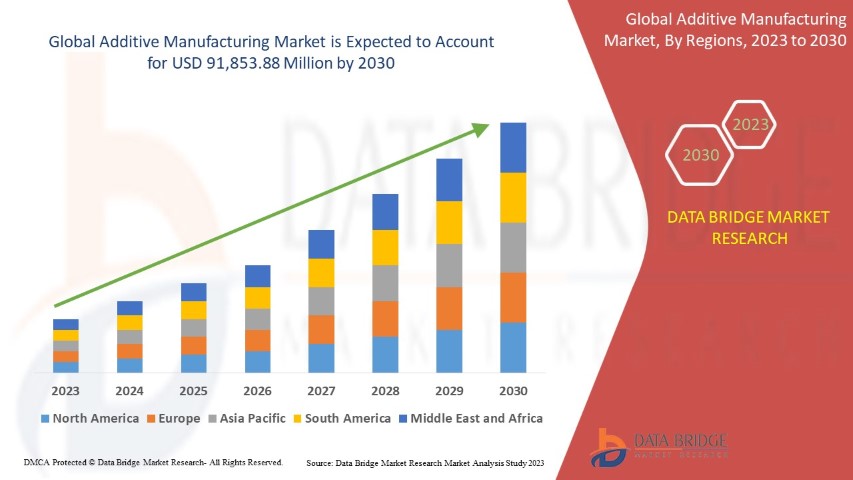

تم تقييم حجم سوق التصنيع الإضافي العالمي بـ 75.97 مليار دولار أمريكي في عام 2023 ومن المتوقع أن يصل إلى 111.05 مليار دولار أمريكي بحلول عام 2031، بمعدل نمو سنوي مركب بنسبة 20.90٪ خلال الفترة المتوقعة من 2024 إلى 2031. بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي.

اتجاهات سوق التصنيع الإضافي

"الاستخدام المتزايد لتقنيات الطباعة ثلاثية الأبعاد للمعادن"

يشهد سوق التصنيع الإضافي نموًا كبيرًا، مدفوعًا بالتقدم في التكنولوجيا وزيادة التبني عبر مختلف الصناعات. أحد الاتجاهات البارزة في سوق التصنيع الإضافي هو الاستخدام المتزايد لتقنيات الطباعة المعدنية ثلاثية الأبعاد، وخاصة في قطاعي الطيران والسيارات. مع سعي الشركات المصنعة إلى تحسين سلاسل التوريد الخاصة بها وخفض تكاليف الإنتاج، يوفر التصنيع الإضافي للمعادن حلاً من خلال تمكين إنتاج الأشكال الهندسية المعقدة التي غالبًا ما يكون من المستحيل تحقيقها بالطرق التقليدية. على سبيل المثال، تستخدم شركات مثل GE Aviation الطباعة المعدنية ثلاثية الأبعاد لإنشاء مكونات خفيفة الوزن وعالية الأداء لمحركات الطائرات، مما يؤدي إلى توفير كبير في الوزن وتحسين كفاءة الوقود. علاوة على ذلك، فإن تطوير مساحيق المعادن المتقدمة وتقنيات الطباعة، مثل الترسيب المباشر للطاقة (DED) ودمج المساحيق (PBF)، يعزز قدرات التصنيع الإضافي. هذا الاتجاه يدفع الابتكار في تصميم المنتج ويسمح بممارسات تصنيع أكثر استدامة، حيث تعمل دقة العمليات الإضافية على تقليل هدر المواد. مع استمرار نضوج التكنولوجيا، من المتوقع أن يتوسع اعتماد الطباعة المعدنية ثلاثية الأبعاد، مما يعيد تشكيل مستقبل التصنيع عبر مختلف الصناعات.

نطاق التقرير وتقسيم سوق التصنيع الإضافي

|

صفات |

رؤى أساسية حول سوق التصنيع الإضافي |

|

القطاعات المغطاة |

حسب التطبيق: السيارات، الرعاية الصحية، الفضاء، السلع الاستهلاكية، الصناعة، الدفاع، الهندسة المعمارية، وغيرها |

|

الدول المغطاة |

الولايات المتحدة وكندا والمكسيك في أمريكا الشمالية وألمانيا وفرنسا والمملكة المتحدة وهولندا وسويسرا وبلجيكا وروسيا وإيطاليا وإسبانيا وتركيا وبقية دول أوروبا في أوروبا والصين واليابان والهند وكوريا الجنوبية وسنغافورة وماليزيا وأستراليا وتايلاند وإندونيسيا والفلبين وبقية دول آسيا والمحيط الهادئ (APAC) في منطقة آسيا والمحيط الهادئ (APAC) والمملكة العربية السعودية والإمارات العربية المتحدة وجنوب أفريقيا ومصر وإسرائيل وبقية دول الشرق الأوسط وأفريقيا (MEA) كجزء من الشرق الأوسط وأفريقيا (MEA) والبرازيل والأرجنتين وبقية دول أمريكا الجنوبية كجزء من أمريكا الجنوبية |

|

اللاعبون الرئيسيون في السوق |

ANSYS, Inc. (الولايات المتحدة)، Höganäs AB (السويد)، EOS (ألمانيا)، ARBURG GmbH + Co KG (ألمانيا)، Stratasys (الولايات المتحدة)، Renishaw plc. (المملكة المتحدة)، YAMAZAKI MAZAK CORPORATION (اليابان)، Materialise (بلجيكا)، Markforged (الولايات المتحدة)، Titomic Limited. (أستراليا)، SLM Solutions (ألمانيا)، Proto Labs (الولايات المتحدة)، ENVISIONTEC US LLC (الولايات المتحدة)، Ultimaker BV (هولندا)، American Additive Manufacturing LLC (الولايات المتحدة)، Optomec, Inc. (الولايات المتحدة)، 3D Systems Inc. (الولايات المتحدة)، وExOne (الولايات المتحدة) |

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

تعريف سوق التصنيع الإضافي

تختلف التصنيع الإضافي عن طرق الإنتاج الطرحية التقليدية، والتي تتضمن إزالة المواد الزائدة من كتلة صلبة. في التطبيقات الصناعية، يشير التصنيع الإضافي عادةً إلى الطباعة ثلاثية الأبعاد. تتضمن هذه العملية الإضافة التدريجية للمواد في طبقات لإنشاء كائن، بتوجيه من ملف رقمي ثلاثي الأبعاد وإدارته من خلال برنامج طابعة ثلاثية الأبعاد. يتم تحديد اختيار تقنية التصنيع الإضافي بناءً على التطبيق والمتطلبات المحددة، والاختيار من بين مجموعة من التقنيات المتاحة.

ديناميكيات سوق التصنيع الإضافي

السائقين

- تزايد الطلب على المكونات خفيفة الوزن

إن الطلب المتزايد على المكونات خفيفة الوزن هو محرك مهم لسوق التصنيع الإضافي، وخاصة في قطاعي الطيران والسيارات. ومع سعي الشركات المصنعة إلى تحسين كفاءة الوقود والحد من الانبعاثات، تلعب المواد خفيفة الوزن دورًا حاسمًا في تحقيق هذه الأهداف. ووفقًا لتقرير صادر عن اتحاد النقل الجوي الدولي (IATA)، فإن تقليل وزن الطائرة بنسبة 1% فقط يمكن أن يؤدي إلى توفير الوقود بنحو 0.75%. وقد دفع هذا شركات مثل بوينج وإيرباص إلى تبني تقنيات التصنيع الإضافي لإنتاج أجزاء أخف وزنًا، مثل الأقواس والمكونات الهيكلية، والتي يمكن أن تساهم في تقليل الوزن الإجمالي. ومع استمرار الصناعات في إعطاء الأولوية للاستدامة والكفاءة، فإن الطلب على المكونات خفيفة الوزن سيؤثر بشكل كبير على نمو سوق التصنيع الإضافي، مما يدفع الابتكار والاستثمار في هذا المجال.

- توسيع التطبيقات في مختلف الصناعات التي تستهدف المستخدم النهائي

إن التطبيقات المتوسعة للتصنيع الإضافي عبر مختلف صناعات المستخدم النهائي تعمل كمحرك سوقي مهم، حيث تدرك الشركات بشكل متزايد إمكانات التكنولوجيا لتعزيز الإنتاجية والابتكار. تتبنى الصناعات مثل الفضاء والسيارات والرعاية الصحية والسلع الاستهلاكية التصنيع الإضافي لتبسيط عمليات الإنتاج وتقليل النفايات وتمكين التصميمات المعقدة التي كانت غير قابلة للتحقيق في السابق. تستخدم شركات مثل إيرباص الطباعة المعدنية لتصنيع مكونات خفيفة الوزن، مما يساعد على تقليل استهلاك الوقود والتكاليف الإجمالية. في مجال الرعاية الصحية، أحدث التصنيع الإضافي ثورة في إنتاج الأجهزة الطبية والغرسات المخصصة، كما أثبتت شركات مثل ستراتاسيس، التي تعاونت مع المستشفيات لإنتاج نماذج جراحية خاصة بالمريض. بالإضافة إلى ذلك، تستخدم صناعة السيارات بشكل متزايد الطباعة ثلاثية الأبعاد للنماذج الأولية وإنتاج أجزاء الاستخدام النهائي. يؤكد هذا التبني المتوسع عبر القطاعات على الأهمية المتزايدة للتصنيع الإضافي في استراتيجيات التصنيع الحديثة، وبالتالي دفع نمو السوق.

فرص

- زيادة التخصيص والإنتاج بالجملة

تتميز عملية التصنيع الإضافي عن التصنيع التقليدي من حيث التخلص من التكاليف الإضافية المرتبطة عادة بالتخصيص والحاجة إلى قوالب أو أدوات محددة. وبدلاً من ذلك، تتطلب فقط نموذجًا أوليًا لتصميم ثلاثي الأبعاد، والذي يمكن للعميل غالبًا إنشاؤه بنفسه. تؤدي سهولة التخصيص وقدرات الإنتاج السريعة إلى ارتفاع الطلب، مما يسمح بالإنتاج الضخم للتصاميم الفريدة دون المساومة على التكلفة أو الوقت عند استخدام الطابعات ثلاثية الأبعاد. وعلاوة على ذلك، يسهل هذا النهج التخصيص الشامل ويعزز تجربة المستهلك، ويعزز الشعور بالانتماء والرضا الذي غالبًا ما يكون غائبًا في عمليات التصنيع التقليدية. يتمتع العملاء بحرية اختيار التصميمات المفضلة لديهم، كما هو الحال مع شركة نايكي، التي تقدم أحذية على موقعها الإلكتروني مع خيارات تصميم ثلاثية الأبعاد تسمح للمستهلكين باختيار مجموعات الألوان الخاصة بهم دون عناء. تعمل هذه القدرة على تعزيز العلاقة بين الشركات المصنعة وعملائها وتوفر ميزة تنافسية في السوق من خلال تمكين التجارب الشخصية، مما يخلق في نهاية المطاف فرصًا أوسع في السوق.

- زيادة التمويل الحكومي

إن زيادة التمويل الحكومي لتعزيز التصنيع الإضافي يمثل فرصة سوقية كبيرة، حيث تدرك الحكومات في جميع أنحاء العالم إمكانات التكنولوجيا في دفع الابتكار وتعزيز القدرة التنافسية وخلق فرص العمل. على سبيل المثال، استثمرت حكومة الولايات المتحدة أكثر من 300 مليون دولار أمريكي في أبحاث التصنيع الإضافي من خلال مكتب البرنامج الوطني للتصنيع المتقدم (AMNPO)، بهدف تسريع تبني هذه التكنولوجيا في مختلف الصناعات. بالإضافة إلى ذلك، خصصت وزارة الدفاع أموالاً لمعهد ابتكار التصنيع للمواد والعمليات المتقدمة، والذي يركز على تطوير تقنيات التصنيع الإضافي للتطبيقات العسكرية. يسهل هذا التمويل البحث والتطوير ويشجع التعاون بين أصحاب المصلحة في الصناعة والمؤسسات الأكاديمية والوكالات الحكومية. ونتيجة لذلك، من المرجح أن تعمل البلدان التي تستثمر بنشاط في التصنيع الإضافي على تعزيز قدراتها الصناعية، مما يؤدي إلى زيادة كفاءة الإنتاج وخفض التكاليف. ويؤكد النمو في الدعم الحكومي على إمكانات التصنيع الإضافي لتحويل الصناعات وخلق مشهد اقتصادي أكثر مرونة، مما يجعله فرصة قيمة للشركات والمستثمرين على حد سواء.

القيود/التحديات

- ارتفاع تكاليف المعدات والآلات

تشكل التكاليف المرتفعة المرتبطة بالمعدات والآلات تحديًا كبيرًا في سوق التصنيع الإضافي، مما قد يعيق تبنيها على نطاق واسع، وخاصة بين الشركات الصغيرة والمتوسطة الحجم. على سبيل المثال، يمكن أن تتراوح تكلفة الطابعات ثلاثية الأبعاد الصناعية من عشرات الآلاف إلى عدة ملايين من الدولارات، اعتمادًا على قدراتها والمواد المستخدمة. غالبًا ما يمنع هذا الحاجز المالي الشركات الصغيرة من الاستثمار في تقنيات التصنيع الإضافي، مما يحد من قدرتها على المنافسة في سوق مدفوع بشكل متزايد بالتخصيص والنماذج الأولية السريعة. بالإضافة إلى ذلك، فإن تكاليف الصيانة والمواد والموظفين المهرة تزيد من تعقيد التحديات المالية. ونتيجة لذلك، تعوق نمو السوق بشكل عام.

- عدم كفاءة البرمجيات

إن التصنيع الإضافي باستخدام عملية دمج مسحوق الليزر في فراشه (PBF) يمكن أن يخلق أشكالاً معقدة ومتشابكة، بما في ذلك الهياكل العضوية التي كانت مكلفة للغاية أو معقدة في السابق لإنتاجها باستخدام طرق التصنيع التقليدية. على سبيل المثال، تسمح حريات التصميم التي يتيحها دمج مسحوق الليزر في فراشه بتطوير مكونات خفيفة الوزن ذات هياكل شبكية معقدة، مما يحسن استخدام المواد. ومع ذلك، فإن دمج مسحوق الليزر في فراشه يطرح أيضًا بعض التحديات. وتشمل هذه التحديات خطر فشل الأجزاء ذات الجدران الرقيقة أو ذات نسبة العرض إلى الارتفاع العالية أثناء الإنتاج، وصعوبة إزالة الهياكل الداعمة، والاختلافات في خشونة السطح بسبب تأثيرات الطبقات، والحاجة إلى إعدادات مختلفة لمعلمات العملية، مثل تعديلات الليزر للأسطح ذات الطبقة العلوية مقابل الطبقة السفلية.

تأثير وسيناريو السوق الحالي لنقص المواد الخام وتأخيرات الشحن

تقدم Data Bridge Market Research تحليلاً رفيع المستوى للسوق وتقدم معلومات من خلال مراعاة تأثير وبيئة السوق الحالية لنقص المواد الخام وتأخيرات الشحن. ويترجم هذا إلى تقييم الاحتمالات الاستراتيجية وإنشاء خطط عمل فعالة ومساعدة الشركات في اتخاذ القرارات المهمة. وبصرف النظر عن التقرير القياسي، فإننا نقدم أيضًا تحليلًا متعمقًا لمستوى المشتريات من تأخيرات الشحن المتوقعة، ورسم خريطة الموزع حسب المنطقة، وتحليل السلع، وتحليل الإنتاج، واتجاهات رسم الخرائط السعرية، والتوريد، وتحليل أداء الفئة، وحلول إدارة مخاطر سلسلة التوريد، والمقارنة المتقدمة، وغيرها من الخدمات للمشتريات والدعم الاستراتيجي.

التأثير المتوقع للتباطؤ الاقتصادي على تسعير المنتجات وتوافرها

عندما يتباطأ النشاط الاقتصادي، تبدأ الصناعات في المعاناة. يتم أخذ التأثيرات المتوقعة للركود الاقتصادي على تسعير المنتجات وإمكانية الوصول إليها في الاعتبار في تقارير رؤى السوق وخدمات الاستخبارات التي تقدمها DBMR. بفضل هذا، يمكن لعملائنا عادةً أن يظلوا متقدمين بخطوة واحدة على منافسيهم، وأن يتوقعوا مبيعاتهم وإيراداتهم، وأن يقدروا نفقاتهم على الأرباح والخسائر.

نطاق سوق التصنيع الإضافي

يتم تقسيم السوق على أساس نوع المادة والتكنولوجيا والتطبيق . سيساعدك النمو بين هذه القطاعات على تحليل قطاعات النمو الضئيلة في الصناعات وتزويد المستخدمين بنظرة عامة قيمة على السوق ورؤى السوق لمساعدتهم على اتخاذ قرارات استراتيجية لتحديد تطبيقات السوق الأساسية.

نوع المادة

- معدن

- بلاستيك

- سبائك

- السيراميك

تكنولوجيا

- الطباعة النمطية المجسمة (SLA)

- نمذجة الترسيب المندمج (FDM)

- التلبيد بالليزر (LS)

- طباعة نفث المجلدات

- طباعة بولي جيت

- ذوبان حزمة الإلكترونات (EBM)

- تصنيع الأشياء الرقائقية (LOM)

- آحرون

طلب

- السيارات

- الرعاية الصحية

- الفضاء الجوي

- السلع الاستهلاكية

- صناعي

- الدفاع

- بنيان

- آحرون

تحليل إقليمي لسوق التصنيع الإضافي

يتم تحليل السوق وتوفير رؤى حول حجم السوق واتجاهاته حسب البلد ونوع المادة والتكنولوجيا والتطبيق كما هو مذكور أعلاه.

الدول المشمولة في تقرير السوق هي الولايات المتحدة وكندا والمكسيك في أمريكا الشمالية وألمانيا وفرنسا والمملكة المتحدة وهولندا وسويسرا وبلجيكا وروسيا وإيطاليا وإسبانيا وتركيا وبقية أوروبا في أوروبا والصين واليابان والهند وكوريا الجنوبية وسنغافورة وماليزيا وأستراليا وتايلاند وإندونيسيا والفلبين وبقية دول آسيا والمحيط الهادئ (APAC) في منطقة آسيا والمحيط الهادئ (APAC) والمملكة العربية السعودية والإمارات العربية المتحدة وجنوب إفريقيا ومصر وإسرائيل وبقية دول الشرق الأوسط وأفريقيا (MEA) كجزء من الشرق الأوسط وأفريقيا (MEA) والبرازيل والأرجنتين وبقية دول أمريكا الجنوبية كجزء من أمريكا الجنوبية.

تحتل أمريكا الشمالية مكانة رائدة في سوق التصنيع الإضافي العالمي، حيث تقف الولايات المتحدة في طليعة هذا النمو. ويمكن أن يُعزى هيمنة الولايات المتحدة في المنطقة إلى تطوراتها التكنولوجية المتقدمة وابتكاراتها في الطباعة ثلاثية الأبعاد، والتي عززت نظامًا بيئيًا قويًا للتصنيع الإضافي. بالإضافة إلى ذلك، أدى الوجود القوي للاعبين الرئيسيين في الصناعة، إلى جانب الاستثمارات الكبيرة في البحث والتطوير، إلى دفع الولايات المتحدة إلى قمة مشهد التصنيع الإضافي.

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ نموًا كبيرًا، حيث من المتوقع أن تحقق السوق الإقليمية أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. ويمكن أن يُعزى هذا النمو في المقام الأول إلى التطورات والترقيات المستمرة التي يقوم بها اللاعبون الرئيسيون في قطاع التصنيع في جميع أنحاء المنطقة. يُعترف بمنطقة آسيا والمحيط الهادئ بشكل متزايد كمركز تصنيع لصناعات مثل السيارات والرعاية الصحية والإلكترونيات الاستهلاكية. بالإضافة إلى ذلك، من المتوقع أن تلعب عملية التحضر السريعة دورًا حاسمًا في تعزيز اعتماد الطباعة ثلاثية الأبعاد في المنطقة خلال الفترة المتوقعة.

كما يوفر قسم الدولة في التقرير عوامل التأثير الفردية على السوق والتغيرات في التنظيم في السوق محليًا والتي تؤثر على الاتجاهات الحالية والمستقبلية للسوق. نقاط البيانات مثل تحليل سلسلة القيمة المصب والمصب والاتجاهات الفنية وتحليل قوى بورتر الخمس ودراسات الحالة هي بعض المؤشرات المستخدمة للتنبؤ بسيناريو السوق للدول الفردية. أيضًا، يتم النظر في وجود وتوافر العلامات التجارية العالمية والتحديات التي تواجهها بسبب المنافسة الكبيرة أو النادرة من العلامات التجارية المحلية والمحلية وتأثير التعريفات الجمركية المحلية وطرق التجارة أثناء تقديم تحليل تنبؤي لبيانات الدولة.

حصة سوق التصنيع الإضافي

يوفر المشهد التنافسي للسوق تفاصيل حسب المنافس. وتشمل التفاصيل نظرة عامة على الشركة، والبيانات المالية للشركة، والإيرادات المولدة، وإمكانات السوق، والاستثمار في البحث والتطوير، ومبادرات السوق الجديدة، والحضور العالمي، ومواقع الإنتاج والمرافق، والقدرات الإنتاجية، ونقاط القوة والضعف في الشركة، وإطلاق المنتج، وعرض المنتج ونطاقه، وهيمنة التطبيق. وتتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات فيما يتعلق بالسوق.

الشركات الرائدة في سوق التصنيع الإضافي العاملة في السوق هي:

- شركة ANSYS، (الولايات المتحدة)

- شركة هوجاناس (السويد)

- إي أو إس (ألمانيا)

- شركة أربورغ المحدودة + شركة كي جي (ألمانيا)

- ستراتاسيس (الولايات المتحدة)

- شركة رينيشو المحدودة (المملكة المتحدة)

- شركة يامازاكي مازاك (اليابان)

- ماترياليز (بلجيكا)

- ماركفورجيد (الولايات المتحدة)

- شركة تيتوميك المحدودة (أستراليا)

- حلول إدارة الموارد البشرية (ألمانيا)

- بروتو لابز (الولايات المتحدة)

- شركة إنفيجن تيك يو إس المحدودة (الولايات المتحدة)

- شركة أولتيماكير بي في (هولندا)

- شركة أمريكان إديتيف مانوفاكتشرينج ذ.م.م (الولايات المتحدة)

- شركة أوبتوميك (الولايات المتحدة)

- شركة 3D Systems Inc. (الولايات المتحدة)

- إكس ون (الولايات المتحدة)

أحدث التطورات في سوق التصنيع الإضافي

- في نوفمبر 2023، كشفت شركة Autodesk Inc. عن Autodesk AI، وهي تقنية جديدة مدمجة في منتجاتها توفر قدرات توليدية ومساعدة ذكية. يهدف هذا الابتكار إلى تقليل الأخطاء من خلال أتمتة المهام المتكررة وتلبية احتياجات العملاء

- في مارس 2023، قدمت شركة 3D Systems, Inc. مادتين جديدتين للطباعة، NextDent Cast وNextDent Base، إلى جانب منصة الطباعة NextDent LCD1، المصممة لتحسين خصائص المواد وتقديم طابعة صغيرة الحجم سهلة الاستخدام. تهدف هذه الإطلاقات إلى مساعدة العملاء في تسريع تبني التصنيع الإضافي

- في أكتوبر 2022، أطلقت شركة GE Additive، وهي شركة مقرها الولايات المتحدة، منصة نفاثة المواد اللاصقة الجديدة Series 3، والمصممة لإنتاج الأجزاء المعدنية على نطاق صناعي مثل المسبوكات. أنتجت الشركة أكثر من 140 ألفًا من هذه المكونات، والتي توفر كفاءة وقود أكبر بنسبة 15% مقارنة بالبدائل القياسية

- في يوليو 2022، بدأت تويوتا في تصنيع قطع الغيار المخزنة باستخدام الطباعة ثلاثية الأبعاد HP Multi Jet Fusion، وعرضتها جنبًا إلى جنب مع قطع الغيار المنتجة تقليديًا. تهدف هذه المبادرة إلى تحسين التصميمات وتقليل أوقات التسليم للمكونات المطورة حديثًا في قطاع السيارات

- في فبراير 2022، أعلنت شركة Dassault Systèmes عن شراكة استراتيجية مع شركة Cadence Design Systems، Inc. لتقديم حلول متكاملة لتطوير أنظمة إلكترونية عالية الأداء لعملاء المؤسسات عبر مختلف الصناعات، بما في ذلك التكنولوجيا العالية والمعدات الصناعية والنقل والتنقل والفضاء والدفاع والرعاية الصحية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.