Europe Rehabilitation Therapy Services Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

94.41 Billion

USD

260.00 Billion

2025

2033

USD

94.41 Billion

USD

260.00 Billion

2025

2033

| 2026 –2033 | |

| USD 94.41 Billion | |

| USD 260.00 Billion | |

| % | |

|

تقسيم سوق خدمات العلاج التأهيلي في أوروبا، حسب الخدمة (خدمات العلاج التأهيلي، علاج النطق، العلاج الوظيفي، العلاج التنفسي، العلاج السلوكي المعرفي، وغيرها)، والفئة العمرية (كبار السن، الأطفال، والبالغين)، ونوع الخدمة (خدمات إعادة التأهيل للمرضى الخارجيين وخدمات إعادة التأهيل للمرضى الداخليين)، والتطبيق (خدمات إعادة التأهيل العظمي، خدمات إعادة التأهيل العصبي، خدمات إعادة التأهيل القلبي، خدمات إعادة التأهيل الرئوي، الرعاية التلطيفية، الإصابات الرياضية، خدمات إعادة التأهيل الجلدي، رعاية الحوض، وغيرها)، وفئة الخدمة (خدمات المستشفيات، خدمات الأطباء، الخدمات الصناعية، وخدمات أصحاب العمل)، والنموذج (يدوي وتقليدي)، والمستخدم النهائي (المستشفيات، مرافق التمريض المتخصصة، الرعاية الصحية المنزلية، العيادات الخاصة، مراكز المرافق الرياضية واللياقة البدنية، مراكز إعادة التأهيل، وغيرها)، وقناة الخدمة (القناة المباشرة وعبر الإنترنت). القناة) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق خدمات العلاج التأهيلي في أوروبا

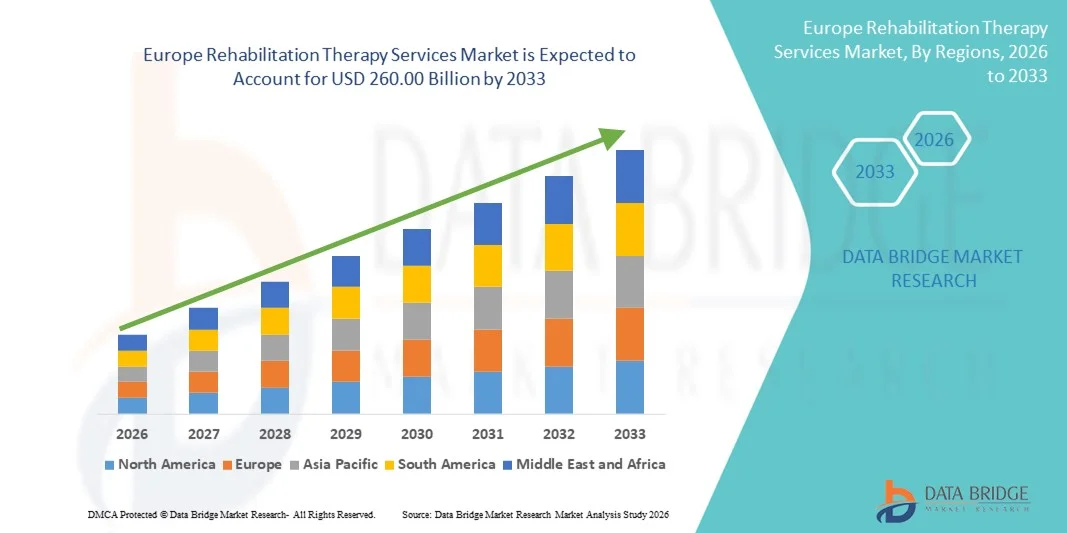

- بلغت قيمة سوق خدمات العلاج التأهيلي في أوروبا 94.41 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 260.00 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 13.5% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى ارتفاع معدل انتشار الأمراض المزمنة والاضطرابات العصبية وأمراض الجهاز العضلي الهيكلي ، إلى جانب شيخوخة السكان السريعة في جميع أنحاء الدول الأوروبية، مما يزيد الطلب على خدمات إعادة التأهيل طويلة الأجل وما بعد الحالات الحادة.

- علاوة على ذلك، فإن تزايد الوعي بأهمية إعادة التأهيل المبكر، وتوسع نماذج العلاج في العيادات الخارجية والعلاج المنزلي، والتقدم في تقنيات العلاج وحلول إعادة التأهيل الرقمية، كلها عوامل تجعل خدمات العلاج التأهيلي عنصرًا أساسيًا في منظومة الرعاية الصحية في أوروبا، مما يعزز بشكل كبير نمو السوق بشكل عام.

تحليل سوق خدمات العلاج التأهيلي في أوروبا

- تُعد خدمات العلاج التأهيلي، بما في ذلك خدمات العلاج التأهيلي، وعلاج النطق، والعلاج الوظيفي، والعلاج التنفسي، والعلاج السلوكي المعرفي، مكونات أساسية في منظومة الرعاية الصحية في أوروبا، حيث تدعم التعافي، واستعادة الحركة، والتحسين الوظيفي طويل الأمد في مرافق الرعاية الداخلية والخارجية.

- يعود الطلب المتزايد على خدمات العلاج التأهيلي في أوروبا في المقام الأول إلى شيخوخة السكان، وارتفاع معدل انتشار أمراض العظام والأعصاب والقلب والرئة، وتزايد الوعي بالتدخلات التأهيلية المبكرة والمستمرة

- هيمنت ألمانيا على سوق خدمات العلاج التأهيلي في أوروبا بحصة إيرادات بلغت 28.4% في عام 2025، مدعومة ببنية تحتية متطورة للرعاية الصحية، وتغطية تأمين صحي حكومي قوية، واستخدام مرتفع لخدمات إعادة التأهيل، ووجود شريحة كبيرة من كبار السن الذين يحتاجون إلى رعاية طويلة الأجل ورعاية ما بعد الحالات الحادة.

- من المتوقع أن تكون المملكة المتحدة أسرع الدول نموًا مدفوعة بتوسيع برامج إعادة التأهيل للمرضى الخارجيين، وزيادة الاستثمارات في الرعاية المجتمعية، وزيادة التركيز على التدخل المبكر ونماذج الرعاية الصحية الموجهة نحو التعافي.

- هيمنت خدمات إعادة التأهيل للمرضى الخارجيين على سوق خدمات العلاج التأهيلي في أوروبا بحصة سوقية بلغت 61.2% في عام 2025، مدفوعةً بكفاءة التكلفة، وتقليل مدة الإقامة في المستشفيات، وزيادة الإقبال عليها في المستشفيات والعيادات الخاصة ومراكز إعادة التأهيل المتخصصة.

نطاق التقرير وتجزئة سوق خدمات العلاج التأهيلي في أوروبا

|

صفات |

رؤى رئيسية حول سوق خدمات العلاج التأهيلي في أوروبا |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق خدمات العلاج التأهيلي في أوروبا

توسيع نطاق نماذج إعادة التأهيل الرقمية والمنزلية

- يُعدّ التوسع المتزايد في استخدام منصات إعادة التأهيل الرقمية ونماذج العلاج المنزلي، المدعومة بتقنيات التطبيب عن بُعد ومراقبة المرضى عن بُعد، اتجاهاً هاماً ومتسارعاً في سوق خدمات العلاج التأهيلي في أوروبا، وذلك لتحسين إمكانية الوصول إلى الرعاية واستمراريتها.

- فعلى سبيل المثال، قام العديد من مقدمي الرعاية الصحية في ألمانيا والمملكة المتحدة وفرنسا بدمج العلاج الطبيعي الافتراضي وبرامج إعادة التأهيل الموجهة رقميًا لدعم التعافي بعد الحالات الحادة وإدارة الحالات المزمنة خارج البيئات السريرية التقليدية.

- تُتيح حلول إعادة التأهيل الرقمية ميزات مثل تتبع التقدم عن بُعد، وخطط العلاج المُخصصة، وردود فعل المعالج في الوقت الفعلي، مما يسمح للمرضى بالالتزام بالخطة العلاجية مع تقليل الحاجة إلى الزيارات الشخصية المتكررة. على سبيل المثال، تستخدم منصات إعادة التأهيل الافتراضية بشكل متزايد تقنيات تتبع الحركة والتوجيه عبر التطبيقات لتحسين نتائج العلاج.

- يُسهّل دمج أدوات إعادة التأهيل الرقمية مع أنظمة تكنولوجيا المعلومات الصحية الأوسع نطاقًا إدارة بيانات المرضى المركزية وتنسيق الرعاية بين المستشفيات ومراكز العيادات الخارجية ومقدمي خدمات الرعاية الصحية المنزلية، مما يخلق نظامًا بيئيًا لإعادة التأهيل أكثر كفاءة.

- يُعيد هذا التوجه نحو خدمات إعادة تأهيل أكثر مرونة، تتمحور حول المريض، وتعتمد على التكنولوجيا، تشكيل التوقعات بشأن تقديم العلاج في جميع أنحاء أوروبا، مما يشجع مقدمي الخدمات على توسيع نماذج الرعاية الهجينة التي تجمع بين الخدمات الشخصية والخدمات عن بُعد.

- يُعدّ التوسع في استخدام أدوات قياس النتائج القائمة على البيانات اتجاهاً رئيسياً، مما يمكّن مقدمي الخدمات من إثبات الفعالية السريرية ومواءمة خدمات إعادة التأهيل مع نماذج الرعاية الصحية القائمة على القيمة.

- يُساهم التعاون المتزايد بين المستشفيات ومراكز إعادة التأهيل الخاصة في تعزيز استمرارية الخدمات وقدرتها، مما يسمح للمرضى بالانتقال بكفاءة أكبر من الرعاية الداخلية إلى الرعاية الخارجية والرعاية المنزلية.

ديناميكيات سوق خدمات العلاج التأهيلي في أوروبا

السائق

تزايد عبء الأمراض المزمنة وشيخوخة السكان

- يُعدّ تزايد انتشار الأمراض المزمنة، واضطرابات العظام، والأمراض العصبية، بالإضافة إلى شيخوخة السكان السريعة في أوروبا، عاملاً رئيسياً يُؤجّج الطلب على خدمات العلاج التأهيلي.

- فعلى سبيل المثال، في عام 2025، وسّعت العديد من أنظمة الرعاية الصحية الوطنية الأوروبية نطاق تغطية إعادة التأهيل بعد الحالات الحادة لتلبية احتياجات التعافي المتزايدة بعد جراحات العظام وحالات دخول المستشفى المرتبطة بالسكتة الدماغية

- مع ارتفاع متوسط العمر المتوقع، تحتاج نسبة أكبر من السكان إلى إعادة تأهيل طويلة الأمد للحفاظ على القدرة على الحركة والاستقلالية ونوعية الحياة، مما يجعل خدمات إعادة التأهيل عنصرًا أساسيًا في تقديم الرعاية الصحية.

- علاوة على ذلك، فإن زيادة الوعي بين الأطباء والمرضى بشأن فوائد التدخل التأهيلي المبكر تدفع إلى ارتفاع معدلات الإحالة لبرامج العلاج المنظمة.

- إن التحول نحو الرعاية الصحية القائمة على القيمة وتقليل مدة الإقامة في المستشفيات يدعم نمو خدمات إعادة التأهيل، حيث يركز مقدمو الخدمات على التعافي الفعال والنتائج الوظيفية التي تتجاوز الرعاية الحادة.

- كما أن ارتفاع معدل الإصابات المرتبطة بالرياضة واضطرابات الجهاز العضلي الهيكلي المرتبطة بالعمل يدفع الطلب على خدمات العلاج التأهيلي المتخصصة في جميع أنحاء أوروبا

- تساهم المبادرات الحكومية التي تركز على الحد من الإعاقة طويلة الأمد وتكاليف الرعاية الصحية في تشجيع الاستثمارات في البنية التحتية لإعادة التأهيل وتوسيع نطاق الخدمات.

ضبط النفس/التحدي

نقص القوى العاملة وقيود التعويضات

- يمثل نقص المتخصصين المهرة في مجال إعادة التأهيل، بمن فيهم أخصائيو العلاج الطبيعي، وأخصائيو العلاج الوظيفي، وأخصائيو علاج النطق، تحديًا كبيرًا أمام توسيع نطاق الخدمات في العديد من الدول الأوروبية.

- فعلى سبيل المثال، لا تزال المناطق الريفية وشبه الحضرية في شرق وجنوب أوروبا تواجه صعوبة في الوصول إلى متخصصي إعادة التأهيل، مما يحد من توافر الخدمات.

- قد يؤدي التباين في سياسات السداد ومستويات التمويل عبر أنظمة الرعاية الصحية الوطنية إلى تقييد وصول المرضى إلى خدمات إعادة التأهيل، لا سيما برامج العلاج المتقدمة أو طويلة الأمد.

- تزيد التعقيدات الإدارية وضغوط التكاليف على المستشفيات ومقدمي خدمات العيادات الخارجية من الحد من الاستثمار في البنية التحتية الجديدة لإعادة التأهيل وحلول العلاج الرقمي.

- سيكون التصدي لهذه التحديات من خلال مبادرات تدريب القوى العاملة، وتنسيق السياسات، وتحسين أطر السداد أمراً ضرورياً للحفاظ على النمو طويل الأجل في سوق خدمات العلاج التأهيلي في أوروبا

- قد يؤدي التفاوت في الجاهزية الرقمية بين مقدمي الخدمات والمرضى إلى إبطاء تبني حلول إعادة التأهيل عن بُعد، لا سيما بين كبار السن.

- قد تحد التكاليف التشغيلية المرتفعة المرتبطة بالحفاظ على فرق إعادة التأهيل متعددة التخصصات من إمكانية التوسع بالنسبة للعيادات الخاصة الصغيرة ومراكز إعادة التأهيل

نطاق سوق خدمات العلاج التأهيلي في أوروبا

يتم تقسيم السوق على أساس الخدمة، والفئة العمرية، ونوع الخدمة، والتطبيق، وفئة الخدمة، والنموذج، والمستخدم النهائي، وقناة الخدمة.

- بواسطة الخدمة

استنادًا إلى نوع الخدمة، يُقسّم سوق خدمات العلاج التأهيلي في أوروبا إلى خدمات العلاج التأهيلي، وعلاج النطق، والعلاج الوظيفي، والعلاج التنفسي، والعلاج السلوكي المعرفي، وغيرها. وقد هيمنت خدمات العلاج التأهيلي على السوق بحصة إيرادات بلغت 42.5% في عام 2025، مدفوعةً بتطبيقاتها الواسعة في حالات متعددة، مثل إعادة التأهيل العظمي والعصبي والقلبي. ويستفيد هذا القطاع من ارتفاع مستوى وعي المرضى، والتغطية التأمينية، والإقبال الكبير عليه في المستشفيات والعيادات الخارجية، مما يجعله الخيار الأمثل للعلاج بعد الحالات الحادة والمزمنة. وغالبًا ما يقدم مقدمو الخدمات باقات شاملة تجمع بين العلاج الطبيعي، وبرامج التمارين، وتدريب الحركة الوظيفية، مما يعزز حصته السوقية. كما يُسهم العدد الكبير من كبار السن في ألمانيا وفرنسا والمملكة المتحدة بشكل كبير في هيمنة هذا القطاع. وتُعزز المبادرات الحكومية التي تُشجع إعادة التأهيل للحد من الإعاقة طويلة الأمد من ريادته في السوق.

من المتوقع أن يشهد قطاع العلاج الوظيفي أسرع معدل نمو بنسبة 20.3% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد اضطرابات الجهاز العضلي الهيكلي المرتبطة بالعمل، وارتفاع الطلب على برامج الاستقلالية الوظيفية للأطفال والبالغين. وقد ساهم تركيز العلاج الوظيفي على تمكين أنشطة الحياة اليومية وتحسين جودة الحياة في توسيع نطاق استخدامه في المستشفيات ومراكز إعادة التأهيل وخدمات الرعاية الصحية المنزلية . كما يدعم التكامل التكنولوجي، بما في ذلك أدوات العلاج الافتراضي والأجهزة المساعدة وخطط الرعاية الشخصية، هذا النمو المتسارع. ويُسهم ارتفاع معدل انتشار الاضطرابات العصبية واحتياجات إعادة التأهيل بعد السكتة الدماغية في تسريع نمو هذا القطاع.

- حسب الفئة العمرية

يُقسّم السوق، بحسب الفئة العمرية، إلى كبار السن، والأطفال، والبالغين. وقد هيمنت فئة كبار السن على السوق بحصة إيرادات بلغت 46.1% في عام 2025، مدفوعةً بارتفاع معدلات الإصابة بالأمراض المزمنة، وحالات العظام، واحتياجات إعادة التأهيل بعد الحالات الحادة. وتحتاج المجتمعات المسنة في ألمانيا وإيطاليا وفرنسا إلى رعاية طويلة الأمد وبرامج إعادة تأهيل منظمة للحفاظ على الحركة والاستقلالية وجودة الحياة. ويحتاج المرضى المسنون غالبًا إلى خدمات علاجية متعددة التخصصات، تشمل العلاج الطبيعي، والعلاج الوظيفي، وإعادة التأهيل المعرفي، مما يزيد من استخدام هذه الخدمات. وتُعزز حملات التوعية وبرامج إعادة التأهيل المدعومة حكوميًا حصة هذه الفئة في السوق. وقد صممت المستشفيات ومراكز الرعاية الخارجية برامج متخصصة لكبار السن لتحسين الالتزام بالعلاج والنتائج، مما عزز هيمنتها. كما ساهم دمج العلاج المنزلي وحلول إعادة التأهيل الرقمية في زيادة إمكانية الوصول إلى الخدمات لكبار السن، مما يدعم استمرار استخدام الخدمات.

من المتوقع أن يشهد قطاع طب الأطفال أسرع معدل نمو سنوي مركب بنسبة 18.7% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الوعي ببرامج التدخل المبكر للأطفال الذين يعانون من اضطرابات نمائية أو عصبية أو عضلية هيكلية. ويركز تأهيل الأطفال على تحسين الحركة والمهارات الوظيفية والمشاركة الاجتماعية، مع تزايد اعتماده في المدارس والمستشفيات والرعاية المنزلية. وتساهم التطورات التكنولوجية، مثل أدوات العلاج الرقمي التفاعلية والتمارين المُحفزة، في جعل تأهيل الأطفال أكثر فعالية وجاذبية. كما أن ارتفاع معدل الإصابة بالاضطرابات الخلقية والأمراض العصبية لدى الأطفال يعزز نمو هذا القطاع.

- حسب نوع الخدمة

استنادًا إلى نوع الخدمة، ينقسم السوق إلى خدمات إعادة التأهيل للمرضى الخارجيين وخدمات إعادة التأهيل للمرضى الداخليين. وقد هيمنت خدمات إعادة التأهيل للمرضى الخارجيين على السوق بحصة بلغت 61.2% في عام 2025، مدعومةً بفعاليتها من حيث التكلفة، وقصر فترات التعافي، وسهولة الوصول إليها بالنسبة للمرضى. وتُفضّل برامج المرضى الخارجيين بشكل متزايد للرعاية ما بعد الجراحة، وإعادة تأهيل مرضى السكتة الدماغية، والعلاج العضلي الهيكلي، مما يسمح للمرضى بمواصلة العلاج دون الحاجة إلى إقامة مطولة في المستشفى. وتوفر المستشفيات والعيادات الخاصة ومراكز إعادة التأهيل جداول زمنية مرنة وخطط علاجية مُخصصة لتعزيز الالتزام بالعلاج والتعافي الوظيفي. كما تُعزز السياسات الحكومية التي تُشجع رعاية المرضى الخارجيين والتغطية التأمينية للعلاج في العيادات الخارجية هذا القطاع. ويُساهم التكامل مع منصات الصحة الرقمية للمراقبة عن بُعد وإعادة التأهيل عن بُعد أيضًا في هيمنة السوق.

من المتوقع أن يشهد قطاع خدمات إعادة التأهيل للمرضى المقيمين أسرع معدل نمو سنوي مركب بنسبة 19.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بالحاجة المتزايدة للعلاج المكثف للحالات الشديدة في العظام والأعصاب والقلب والرئتين. توفر برامج المرضى المقيمين رعاية على مدار الساعة، ودعمًا متعدد التخصصات، وأساليب علاجية متقدمة. كما يدعم نمو هذا القطاع التطور المتزايد للبنية التحتية للمستشفيات في وسط وشرق أوروبا، وارتفاع الطلب على الرعاية اللاحقة للحالات الحادة في ألمانيا وفرنسا.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم السوق إلى قطاعات تشمل إعادة التأهيل العظمي، والعصبي، والقلبي، والرئوي، والرعاية التلطيفية، والإصابات الرياضية، والجلدية، والحوضية، وغيرها. وقد هيمن قطاع خدمات العلاج التأهيلي العظمي على السوق بحصة إيرادات بلغت 38.6% في عام 2025، مدفوعًا بارتفاع معدل انتشار اضطرابات الجهاز العضلي الهيكلي، وعمليات استبدال المفاصل، ومتطلبات التعافي بعد الجراحة. ويُعتمد العلاج العظمي على نطاق واسع في المستشفيات، والعيادات الخارجية، وبرامج الرعاية الصحية المنزلية نظرًا لبرامجه التدريبية المنظمة، وتحسين الحركة، وإدارة الألم. وتُعزز البرامج الحكومية الداعمة لإعادة التأهيل بعد الجراحة والتغطية التأمينية من هذه الهيمنة. كما يُساهم ازدياد المشاركة الرياضية والإصابات المرتبطة بالعمل في زيادة الطلب على إعادة التأهيل العظمي. ويُحسّن توفر المعدات المتطورة والتوجيه الرقمي للتمارين من نتائج العلاج.

من المتوقع أن يشهد قطاع خدمات العلاج التأهيلي العصبي أسرع معدل نمو سنوي مركب بنسبة 21.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد حالات الإصابة بالسكتة الدماغية ومرض باركنسون والتصلب المتعدد وغيرها من الاضطرابات العصبية في جميع أنحاء أوروبا. يجمع العلاج التأهيلي العصبي بين العلاج الطبيعي والعلاج الوظيفي والتدريب المعرفي وعلاج النطق، مما يجعله متعدد التخصصات. وتساهم الابتكارات التكنولوجية، مثل الروبوتات والعلاج بمساعدة الذكاء الاصطناعي وتطبيقات الواقع الافتراضي، في تسريع تعافي المرضى. كما يدعم التوسع في مراكز العلاج التأهيلي العصبي للمرضى الخارجيين وخدمات التأهيل عن بُعد نمو هذا القطاع.

- حسب فئة الخدمة

استنادًا إلى فئة الخدمة، يُقسّم السوق إلى خدمات المستشفيات، وخدمات الأطباء، والخدمات الصناعية، وخدمات أصحاب العمل. وقد هيمنت خدمات المستشفيات على السوق بحصة إيرادات بلغت 44.7% في عام 2025، مدفوعةً بتوافر فرق إعادة التأهيل متعددة التخصصات، ومعدات العلاج المتقدمة، وبرامج المرضى الداخليين والخارجيين المنظمة. وتُعدّ المستشفيات مراكز إحالة رئيسية لإعادة التأهيل بعد العمليات الجراحية، وإعادة التأهيل في مجالات العظام، والأعصاب، والقلب والرئتين، مما يضمن رعاية شاملة تحت إشراف طبي. كما تُعزز استثمارات المستشفيات العامة والخاصة في البنية التحتية لإعادة التأهيل، وتغطيتها ضمن أنظمة الرعاية الصحية الوطنية، من مكانة هذا القطاع. وتتصدر المستشفيات أيضًا دمج منصات إعادة التأهيل الرقمية وبرامج إعادة التأهيل عن بُعد لضمان استمرارية الرعاية. ويُسهم وجود معالجين ذوي مهارات عالية ووحدات إعادة تأهيل متخصصة في تعزيز هذه الهيمنة.

من المتوقع أن يشهد قطاع خدمات أصحاب العمل أسرع معدل نمو سنوي مركب بنسبة 19.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على إعادة تأهيل إصابات العمل، وبرامج بيئة العمل المريحة، ومبادرات صحة الموظفين. ويتعاون أصحاب العمل بشكل متزايد مع مقدمي خدمات إعادة التأهيل للحد من التغيب عن العمل، وتحسين التعافي الوظيفي، وتعزيز الإنتاجية. وتقدم الدول الصناعية في أوروبا، مثل ألمانيا وفرنسا والمملكة المتحدة، حوافز ضريبية وبرامج للصحة المهنية، مما يدعم نمو هذا القطاع. كما أن ارتفاع معدلات اضطرابات الجهاز العضلي الهيكلي المرتبطة بالعمل يزيد من الإقبال على خدمات إعادة التأهيل التي يقودها أصحاب العمل.

- حسب الطراز

استنادًا إلى النموذج، ينقسم السوق إلى قسمين: العلاج اليدوي والعلاج التقليدي. وقد هيمن العلاج التقليدي على السوق بحصة إيرادات بلغت 55.3% في عام 2025، حيث لا تزال أساليب العلاج اليدوي التقليدية، مثل تمارين العلاج الطبيعي والعلاج اليدوي وبرامج إعادة التأهيل الموجهة، هي المعيار المعتمد في المستشفيات ومراكز إعادة التأهيل الأوروبية. تحظى النماذج التقليدية بثقة كبيرة لفعاليتها السريرية، وتدخل المعالج الفوري، وملاءمتها للحالات العظمية أو العصبية الشديدة. كما تغطي العديد من شركات التأمين وأنظمة الرعاية الصحية نماذج العلاج التقليدي على نطاق واسع، مما يعزز اعتمادها. ويظل العلاج التقليدي أساسيًا حتى في البرامج الهجينة التي تتضمن عناصر إعادة التأهيل الرقمية أو عن بُعد. ويؤكد البحث السريري المستمر الذي يدعم البروتوكولات القائمة على الأدلة هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع العلاج اليدوي أسرع معدل نمو سنوي مركب بنسبة 18.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بالتقنيات اليدوية المُخصصة، بما في ذلك التدليك، وتحريك المفاصل، والعلاج اللمفاوي اليدوي، والتي تُكمل الأساليب الرقمية والتقليدية. ويُساهم تزايد الإقبال على العلاج اليدوي في مراكز الرعاية الخارجية، والرعاية الصحية المنزلية، وبرامج إعادة التأهيل الرياضي في دعم هذا النمو. كما يُعزز التركيز على خطط الرعاية الفردية ودمجها مع أهداف التعافي الخاصة بكل مريض من توسع هذا القطاع.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى مستشفيات، ومرافق رعاية تمريضية متخصصة، وخدمات الرعاية الصحية المنزلية، وعيادات خاصة، ومراكز رياضية ولياقة بدنية، ومراكز إعادة تأهيل، وغيرها. وقد هيمنت المستشفيات على السوق بحصة إيرادات بلغت 48.2% في عام 2025، وذلك بفضل توفر فرق إعادة تأهيل متخصصة متعددة التخصصات، ومرافق للمرضى الداخليين والخارجيين، وارتفاع معدلات إحالة المرضى لحالات العظام والأعصاب والقلب والرئة. توفر المستشفيات مسارات إعادة تأهيل منظمة، مدعومة بمعدات طبية متطورة، وأدوات تتبع رقمية، وتكامل مع برامج إعادة التأهيل المنزلية أو عن بُعد. كما تُشجع سياسات سداد تكاليف الرعاية الصحية الوطنية في ألمانيا وفرنسا والمملكة المتحدة إعادة التأهيل في المستشفيات، مما يُسهم في زيادة الإقبال عليها. وتُعد المستشفيات مركزًا محوريًا للبحوث والتجارب السريرية، مما يُعزز مصداقية الخدمة وهيمنتها على السوق.

من المتوقع أن يشهد قطاع الرعاية الصحية المنزلية أسرع معدل نمو سنوي مركب بنسبة 22.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد أعداد كبار السن، ومتطلبات الرعاية اللاحقة للحالات الحادة، والطلب المتزايد على العلاج التأهيلي المنزلي. يفضل المرضى بشكل متزايد العلاج في المنزل لما يوفره من راحة، وتقليل عناء السفر، ورعاية شخصية، مدعومة بحلول التطبيب عن بُعد والمراقبة عن بُعد. تساهم خدمات الرعاية الصحية المنزلية في تخفيف الازدحام في المستشفيات وخفض تكاليف الرعاية الصحية مع ضمان استمرارية الرعاية. كما أن التكامل مع تطبيقات الهاتف المحمول، والأجهزة القابلة للارتداء، ومنصات العلاج الطبيعي عن بُعد يُسرّع من تبني هذه الخدمات.

- عن طريق قناة الخدمة

استنادًا إلى قنوات تقديم الخدمة، ينقسم السوق إلى قنوات مباشرة وقنوات إلكترونية. وقد هيمنت القنوات المباشرة على السوق بحصة إيرادات بلغت 69.1% في عام 2025، حيث لا تزال جلسات إعادة التأهيل التقليدية المباشرة هي الأسلوب الرئيسي لتقديم العلاج في المستشفيات والعيادات ومراكز الرعاية الخارجية. تتيح القنوات المباشرة للمعالجين متابعة تقدم المرضى، وتعديل كثافة العلاج، وتقديم التدخلات العملية بفعالية. تفضل المستشفيات والعيادات الخاصة ومراكز إعادة التأهيل التعامل المباشر في الحالات المعقدة المتعلقة بتقويم العظام والأعصاب والقلب والرئة. كما أن التغطية التأمينية وسياسات السداد تدعم تقديم العلاج المباشر، مما يعزز هيمنتها. وتُعد ثقة المريض وسلامته والإشراف السريري من العوامل الرئيسية التي تحافظ على تفضيل القنوات المباشرة.

من المتوقع أن يشهد قطاع القنوات الإلكترونية أسرع معدل نمو سنوي مركب بنسبة 24.7% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الإقبال على إعادة التأهيل عن بُعد، ومنصات العلاج الافتراضي، وبرامج التمارين الرياضية عبر تطبيقات الهواتف الذكية. تُمكّن القنوات الإلكترونية المرضى من الحصول على العلاج عن بُعد، ومتابعة تقدمهم رقميًا، والالتزام ببرامج التمارين الموصوفة. يستفيد كبار السن وذوو الإعاقة الحركية من خيارات العلاج عن بُعد، بينما يُوسّع مقدمو الرعاية الصحية برامجهم الرقمية لتلبية الطلب المتزايد. كما تُساهم التطورات في تقنيات تتبع الحركة، والأجهزة القابلة للارتداء، والتوجيه العلاجي المدعوم بالذكاء الاصطناعي في تسريع نمو تقديم الخدمات عبر الإنترنت.

تحليل إقليمي لسوق خدمات العلاج التأهيلي في أوروبا

- هيمنت ألمانيا على سوق خدمات العلاج التأهيلي في أوروبا بحصة إيرادات بلغت 28.4% في عام 2025، مدعومة ببنية تحتية متطورة للرعاية الصحية، وتغطية تأمين صحي حكومي قوية، واستخدام مرتفع لخدمات إعادة التأهيل، ووجود شريحة كبيرة من كبار السن الذين يحتاجون إلى رعاية طويلة الأجل ورعاية ما بعد الحالات الحادة.

- يُولي المرضى ومقدمو الرعاية الصحية في ألمانيا أهمية بالغة لبرامج العلاج المنظمة، وفرق الرعاية متعددة التخصصات، وإمكانية الوصول إلى خدمات إعادة التأهيل للمرضى الداخليين والخارجيين، مما يُحسّن نتائج التعافي والاستقلالية الوظيفية.

- ويدعم هذا الانتشار الواسع مبادرات حكومية تشجع الرعاية ما بعد الحادة، وزيادة عدد كبار السن الذين يحتاجون إلى إعادة تأهيل طويلة الأجل، والإنفاق القوي على الرعاية الصحية العامة والخاصة، مما يجعل ألمانيا مركزًا رئيسيًا لخدمات إعادة التأهيل في أوروبا.

نظرة عامة على سوق خدمات العلاج التأهيلي في المملكة المتحدة وأوروبا

من المتوقع أن يشهد سوق خدمات العلاج التأهيلي في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالطلب المتزايد على برامج إعادة التأهيل الخارجية والمنزلية، والوعي المتنامي بأهمية التدخلات العلاجية المبكرة. كما أن ارتفاع معدلات الإصابة بأمراض العظام والأعصاب والقلب والرئة، إلى جانب احتياجات التعافي بعد العمليات الجراحية، يُسهم في زيادة الإقبال على هذه الخدمات. وتُشجع البنية التحتية المتطورة للرعاية الصحية في المملكة المتحدة، وشبكة العيادات الخاصة القوية، والتركيز على الرعاية المتمحورة حول المريض، على الاستثمار في خدمات إعادة التأهيل. ويُعزز دمج منصات العلاج الرقمي وحلول إعادة التأهيل عن بُعد نمو السوق. بالإضافة إلى ذلك، يُعزز الدعم الحكومي والتغطية التأمينية والمبادرات الرامية إلى الحد من الإعاقة طويلة الأمد الإقبال على هذه الخدمات في كل من المرافق السكنية والعيادات.

نظرة عامة على سوق خدمات العلاج التأهيلي في ألمانيا وأوروبا

من المتوقع أن يشهد سوق خدمات العلاج التأهيلي في ألمانيا نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، مدفوعًا بارتفاع الوعي بفوائد التأهيل، ووجود شريحة واسعة من كبار السن، ونظام رعاية صحية عامة قوي. وتساهم البنية التحتية الطبية المتطورة في ألمانيا، والتركيز على الابتكار، والتوافر الواسع لفرق العلاج متعددة التخصصات، في تعزيز تبني هذه الخدمات في المستشفيات ومراكز العيادات الخارجية ومرافق التأهيل. كما يشجع تركيز ألمانيا على الرعاية ما بعد الحادة والرعاية الصحية القائمة على القيمة، على وضع برامج تأهيل منظمة لحالات العظام والأعصاب والقلب والرئة. ويتزايد انتشار دمج حلول العلاج الرقمي ونماذج التأهيل المنزلي. ويُولي المرضى ومقدمو الرعاية الصحية في ألمانيا أهمية بالغة لخدمات التأهيل الشخصية والفعالة والقائمة على الأدلة، مما يعزز مسار نمو السوق.

نظرة عامة على سوق خدمات العلاج التأهيلي في فرنسا وأوروبا

من المتوقع أن يشهد سوق خدمات العلاج التأهيلي في فرنسا نموًا مطردًا، مدفوعًا بالطلب المتزايد على خدمات التأهيل في العيادات الخارجية والمنازل، لا سيما بين كبار السن. وتُعدّ الأمراض المزمنة، وجراحات العظام، والاضطرابات العصبية من العوامل الرئيسية المؤثرة في الإقبال على العلاج. كما تُسهم البنية التحتية المتطورة للرعاية الصحية في فرنسا، وسياسات التعويضات المواتية، والمبادرات الحكومية الداعمة للتعافي الوظيفي والرعاية طويلة الأجل، في توسع السوق. وتعمل المستشفيات ومراكز التأهيل الخاصة على دمج مناهج متعددة التخصصات، تشمل العلاج الطبيعي، والعلاج الوظيفي، وعلاج النطق. ويُعزز ازدياد وعي المرضى بأهمية التدخل المبكر واستمرارية الرعاية الطلب بشكل أكبر. ويجري استخدام أدوات التأهيل الرقمية وبرامج التأهيل عن بُعد على نطاق واسع لتحسين مشاركة المرضى ونتائج العلاج.

نظرة عامة على سوق خدمات العلاج التأهيلي في إيطاليا وأوروبا

من المتوقع أن يشهد سوق خدمات العلاج التأهيلي في إيطاليا نموًا قويًا، مدفوعًا بتزايد حالات اضطرابات الجهاز العضلي الهيكلي، وجراحات العظام، والأمراض العصبية. كما أن ارتفاع متوسط العمر المتوقع وشيخوخة السكان يدفعان الطلب على برامج التأهيل طويلة الأمد. ويعمل مقدمو الرعاية الصحية الإيطاليون على توسيع نطاق خدمات العلاج الخارجي والمنزلي، بدعم من السياسات الحكومية التي تشجع على التعافي الوظيفي وتقليل مدة الإقامة في المستشفيات. وتتبنى مراكز التأهيل بشكل متزايد مناهج متعددة التخصصات، تجمع بين العلاج الطبيعي والوظيفي والمعرفي. ويشجع وعي المرضى بفوائد التأهيل، إلى جانب تغطية التأمين الصحي، على زيادة الإقبال على هذه الخدمات. كما أن دمج المنصات الرقمية وحلول التأهيل عن بُعد يعزز إمكانية الوصول إلى الرعاية واستمراريتها، مما يدعم توسع السوق في كل من المرافق السكنية والعيادات.

حصة سوق خدمات العلاج التأهيلي في أوروبا

تتصدر شركات راسخة قطاع خدمات العلاج التأهيلي في أوروبا، بما في ذلك:

- مستشفيات ميديان (ألمانيا)

- مؤسسة نوفيلد هيلث (المملكة المتحدة)

- مجموعة سيركل هيلث (المملكة المتحدة)

- بوبا (المملكة المتحدة)

- مجموعة سباير للرعاية الصحية (المملكة المتحدة)

- مجموعة بريوري (المملكة المتحدة)

- مجموعة إعادة التأهيل (أيرلندا)

- مركز أسكوت للعلاج التأهيلي (المملكة المتحدة)

- سورد هيلث (البرتغال)

- عيادة إعادة تأهيل التوازن (سويسرا)

- مشروع باراسيلسوس للتعافي (سويسرا)

- مستشفى رويال باكينجهامشير (المملكة المتحدة)

- الرعاية بين القارات (أوروبا)

- عيادة إعادة التأهيل زيهلشلاخت (سويسرا)

- مستشفى سانت جوان دي ديو برشلونة للأطفال (إسبانيا)

- فيزيو بلس تك (فرنسا)

- أو إم تي جلوبال (أوروبا)

- بدائل إعادة التأهيل (أوروبا)

- بروسبيرا للعناية بالألم (أوروبا)

- خدمات إعادة التأهيل الشاملة (أوروبا)

ما هي التطورات الأخيرة في سوق خدمات العلاج التأهيلي في أوروبا؟

- في نوفمبر 2025، تم الإعلان عن أول مركز وطني لإعادة التأهيل تابع لهيئة الخدمات الصحية الوطنية في المملكة المتحدة، مما يمثل تطورًا تحويليًا للبنية التحتية يهدف إلى تقديم علاجات إعادة تأهيل مكثفة ومبكرة ودعم روبوتي متقدم للتعافي بعد الأمراض أو الإصابات الخطيرة، مع التركيز على أحدث التقنيات في الرعاية والخدمات متعددة التخصصات.

- في فبراير 2025، افتتحت شركة روماتيم أوروبا أول عيادة تأهيل لها في ألمانيا (نويس)، حيث تقدم خدمات شاملة للعلاج الطبيعي وإعادة التأهيل العصبي والعظمي باستخدام التقنيات الحديثة، مما يوسع نطاق توفر الخدمة في أوروبا الغربية.

- في يناير 2025، أقيم معرض REHAB Karlsruhe 2025 التجاري في ألمانيا، حيث جمع ما يقرب من 400 عارض من 16 دولة لعرض أحدث الابتكارات والوسائل الرقمية المساعدة والتقنيات المساعدة وحلول العلاج في مجالات إعادة التأهيل والتنقل والرعاية، مع التركيز بشكل خاص على دعم مرضى السكتة الدماغية والتنقل باستخدام الأطراف الاصطناعية، مما يؤكد سعي المنطقة نحو تقنيات إعادة التأهيل المتطورة وحوار الرعاية الشاملة.

- في مارس 2024، أطلق الاتحاد الأوروبي وبرنامج الأمم المتحدة الإنمائي برنامج "مدرسة أخصائي العلاج الطبيعي للمستقبل"، الذي يهدف إلى تدريب وتطوير مهارات متخصصي إعادة التأهيل لتلبية الطلب المتزايد على الخدمات، لا سيما في المناطق التي تعاني من نقص في القوى العاملة.

- في يونيو 2023، موّل الاتحاد الأوروبي مشروع PREPARE بقيمة 6 ملايين يورو للنهوض بالرعاية التأهيلية الشخصية، بهدف تحسين جودة حياة الأشخاص المصابين بأمراض مزمنة غير معدية وتعزيز أساليب العلاج التأهيلي في جميع أنحاء أوروبا.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.