Europe Medical Device Reprocessing Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.19 Billion

USD

4.38 Billion

2025

2033

USD

1.19 Billion

USD

4.38 Billion

2025

2033

| 2026 –2033 | |

| USD 1.19 Billion | |

| USD 4.38 Billion | |

| % | |

|

تقسيم سوق إعادة معالجة الأجهزة الطبية في أوروبا، حسب النوع (منظفات إنزيمية وغير إنزيمية)، والمنتج والخدمة (خدمات دعم إعادة المعالجة والأجهزة الطبية المعاد معالجتها)، والعملية (النقع المسبق، والتنظيف اليدوي، والتنظيف الآلي، والتطهير)، ونوع الأجهزة (أجهزة حرجة، وأجهزة شبه حرجة، وأجهزة غير حرجة)، والتطبيق (الأجهزة وملحقاتها)، والمستخدم النهائي (المستشفيات، والعيادات، والرعاية الصحية المنزلية، ومراكز التشخيص، والمصنعون، ومراكز الجراحة الخارجية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق إعادة معالجة الأجهزة الطبية في أوروبا

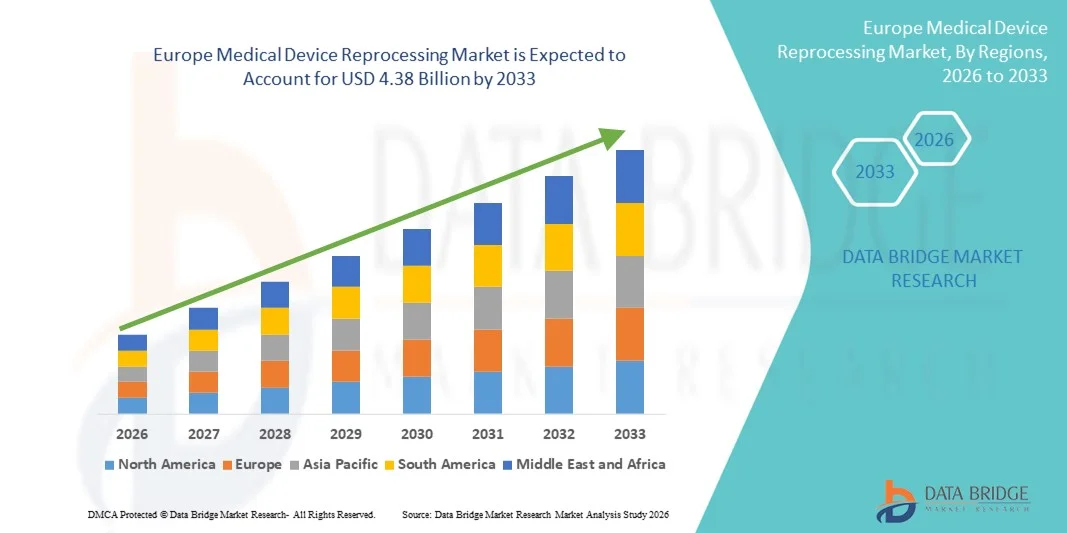

- بلغت قيمة سوق إعادة معالجة الأجهزة الطبية في أوروبا 1.19 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 4.38 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 17.7% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى زيادة اعتماد الأجهزة الطبية المعاد معالجتها في المستشفيات والمراكز الجراحية، مدفوعاً بمتطلبات خفض التكاليف، ومتطلبات الاستدامة، وأطر الامتثال التنظيمي القوية في الدول الأوروبية الكبرى مثل ألمانيا وفرنسا والمملكة المتحدة.

- علاوة على ذلك، فإن تزايد طلب مقدمي الرعاية الصحية على حلول آمنة وفعالة من حيث التكلفة وصديقة للبيئة، إلى جانب التطورات التكنولوجية في أنظمة التعقيم والتنظيف والتتبع، يجعل إعادة معالجة الأجهزة الطبية جزءًا لا يتجزأ من استراتيجيات الرعاية الصحية في أوروبا. وتساهم هذه العوامل المتضافرة في تسريع تبني حلول إعادة معالجة الأجهزة الطبية، مما يعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق إعادة معالجة الأجهزة الطبية في أوروبا

- أصبحت إعادة معالجة الأجهزة الطبية، والتي تشمل تنظيف وتعقيم وتجديد الأدوات الطبية باستخدام المنظفات الإنزيمية وغير الإنزيمية، بالإضافة إلى خدمات دعم إعادة المعالجة، ذات أهمية متزايدة في المستشفيات والعيادات والمراكز الجراحية في أوروبا نظرًا لفعاليتها من حيث التكلفة، والتزامها بمعايير السلامة، واستدامتها البيئية.

- يتزايد الطلب على إعادة معالجة الأجهزة الطبية بشكل أساسي بسبب ارتفاع ضغوط تكاليف الرعاية الصحية، واللوائح الصارمة للاتحاد الأوروبي بشأن إعادة استخدام الأجهزة بشكل آمن، والتركيز المتزايد على الممارسات المستدامة في المستشفيات ومراكز الجراحة الخارجية.

- هيمنت ألمانيا على سوق إعادة معالجة الأجهزة الطبية في أوروبا بحصة إيرادات بلغت 28.5% في عام 2025، مدفوعة ببنيتها التحتية المتطورة للرعاية الصحية، وأحجام العمليات الجراحية الكبيرة، والاعتماد الواسع النطاق للأجهزة المعاد معالجتها في المستشفيات والعيادات.

- من المتوقع أن تكون بولندا الدولة الأسرع نموًا في السوق خلال فترة التوقعات، مدفوعة بتوسع شبكات المستشفيات، وارتفاع الإنفاق على الرعاية الصحية، وتزايد الوعي بحلول إعادة معالجة الأجهزة الفعالة من حيث التكلفة والمستدامة.

- هيمنت الأجهزة غير الحرجة على السوق في عام 2025 بحصة سوقية بلغت 42.9%، مدفوعةً باستخدامها المكثف في الإجراءات الطبية الروتينية، وانخفاض المخاطر مقارنةً بالأجهزة الحرجة، والحاجة المتكررة للتنظيف وإعادة المعالجة، واعتمادها الواسع في المستشفيات والعيادات لتوفير رعاية فعالة من حيث التكلفة للمرضى.

نطاق التقرير وتجزئة سوق إعادة معالجة الأجهزة الطبية في أوروبا

|

صفات |

أهم المعلومات حول سوق إعادة معالجة الأجهزة الطبية في أوروبا |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق إعادة معالجة الأجهزة الطبية في أوروبا

الأتمتة والمراقبة الرقمية لتعزيز الكفاءة

- يُعدّ تزايد اعتماد أنظمة التنظيف والتطهير والتعقيم الآلية، إلى جانب أدوات المراقبة الرقمية التي تعزز كفاءة سير العمل وتتبع الامتثال، اتجاهاً هاماً ومتسارعاً في سوق إعادة معالجة الأجهزة الطبية في أوروبا.

- فعلى سبيل المثال، تستخدم المستشفيات في ألمانيا أجهزة غسل وتعقيم آلية مزودة بتقنية تتبع RFID مدمجة لمراقبة استخدام الأجهزة، ودورات التعقيم، وجداول الصيانة، مما يقلل من الأخطاء البشرية ويضمن الالتزام باللوائح الطبية للاتحاد الأوروبي.

- تتيح المراقبة الرقمية التنبيهات الفورية بشأن انحرافات العمليات، وتضمن إمكانية تتبع الأدوات المعاد معالجتها، وتساعد في الحفاظ على جودة تعقيم متسقة، مما يقلل من خطر العدوى والتأخيرات التشغيلية.

- يُتيح دمج الأنظمة الآلية مع برامج إدارة المستشفيات تتبعًا مركزيًا للأجهزة، مما يمكّن الموظفين من إدارة العديد من الأدوات وجداول التعقيم ومهام إعادة المعالجة بكفاءة عبر الأقسام.

- يكتسب استخدام الصيانة التنبؤية المدعومة بالذكاء الاصطناعي في معدات إعادة المعالجة زخماً متزايداً، مما يساعد المستشفيات على توقع أعطال المعدات، وتقليل وقت التوقف، وتحسين جداول التعقيم.

- يقوم موردون مثل Steris و Getinge بتطوير أنظمة إعادة معالجة ذكية مزودة بإمكانيات إعداد تقارير الامتثال في الوقت الفعلي والإدارة المركزية، مما يعزز الكفاءة التشغيلية وإنتاجية الموظفين.

- يتزايد الطلب على حلول إعادة المعالجة التي تتم مراقبتها رقميًا وأتمتة العمليات في المستشفيات والعيادات والمراكز الجراحية، حيث يعطي مقدمو الرعاية الصحية الأولوية للكفاءة وإمكانية التتبع والامتثال للوائح الاتحاد الأوروبي الصارمة.

ديناميكيات سوق إعادة معالجة الأجهزة الطبية في أوروبا

السائق

الحاجة المتزايدة إلى توفير التكاليف والامتثال للوائح التنظيمية

- يُعد الضغط المتزايد على مقدمي الرعاية الصحية لخفض التكاليف التشغيلية، إلى جانب اللوائح الصارمة للاتحاد الأوروبي بشأن إعادة استخدام الأجهزة، عاملاً رئيسياً في اعتماد الأجهزة الطبية المعاد معالجتها.

- فعلى سبيل المثال، في أبريل 2025، قامت شبكة مستشفيات في فرنسا بتطبيق أجهزة غسل وتطهير آلية وإعادة معالجة المناظير، مما حقق تخفيضات كبيرة في التكاليف مع الالتزام بمعايير التعقيم التنظيمية.

- توفر إعادة المعالجة للمستشفيات بديلاً آمناً وفعالاً من حيث التكلفة للأدوات ذات الاستخدام الواحد، مما يقلل من نفقات الشراء والتخلص من النفايات دون المساس بسلامة المرضى.

- علاوة على ذلك، فإن زيادة الوعي بالممارسات المستدامة بيئياً في المستشفيات والعيادات يدفع إلى تبني برامج إعادة المعالجة التي تقلل من النفايات الطبية مع الحفاظ على الامتثال لمعايير النظافة.

- يُسهّل توفر خدمات إعادة المعالجة سهلة الاستخدام والأنظمة الآلية عملية دمجها في سير العمل بالمستشفى، مما يسمح للموظفين بإدارة تعقيم الأجهزة وتتبعها وتوثيقها بكفاءة عبر أقسام متعددة.

- يدفع تزايد الوعي بسلامة المرضى المستشفيات إلى تبني حلول إعادة المعالجة التي تضمن تعقيمًا متسقًا وتقلل من مخاطر العدوى المكتسبة في المستشفيات، مما يعزز الثقة في الأجهزة المعاد معالجتها.

- تشجع الحوافز الحكومية وبرامج التمويل التابعة للاتحاد الأوروبي لممارسات الرعاية الصحية المستدامة المستشفيات على الاستثمار في تكنولوجيا وخدمات إعادة المعالجة، مما يدعم نمو السوق.

- يُسهم اعتماد بروتوكولات إعادة المعالجة الموحدة في مختلف المرافق في مساعدة شبكات المستشفيات الكبيرة على تقليل التعقيد التشغيلي مع ضمان الامتثال والسلامة، مما يدفع توسع السوق بشكل أكبر

ضبط النفس/التحدي

التعقيد التنظيمي ومخاوف خطر العدوى

- تشكل الأطر التنظيمية الصارمة في مختلف الدول الأوروبية، إلى جانب المخاوف بشأن سلامة المرضى ومخاطر العدوى، تحديات كبيرة لسوق إعادة معالجة الأجهزة الطبية

- فعلى سبيل المثال، تتطلب الاختلافات في إرشادات التعقيم بين ألمانيا والمملكة المتحدة وفرنسا من المستشفيات تكييف عملياتها للامتثال، مما يخلق تعقيدًا تشغيليًا إضافيًا واحتياجات لتدريب الموظفين.

- يُعد ضمان فعالية التعقيم المتسقة، والحفاظ على إمكانية تتبع الأدوات، ومعالجة مخاوف الموظفين بشأن مخاطر العدوى، أمورًا بالغة الأهمية لكسب الثقة وزيادة اعتماد برامج إعادة المعالجة.

- بالإضافة إلى ذلك، فإن التكلفة الأولية المرتفعة لأنظمة التنظيف والمراقبة الآلية المتقدمة قد تثني العيادات الصغيرة أو المستشفيات ذات الميزانية المحدودة عن تنفيذ عمليات إعادة المعالجة على نطاق واسع.

- يُعدّ التغلب على هذه التحديات من خلال بروتوكولات موحدة، وتدريب قوي للموظفين، وحلول آلية فعالة من حيث التكلفة، أمراً ضرورياً للحفاظ على نمو السوق وتوسيع نطاق اعتماد إعادة المعالجة في مختلف مرافق الرعاية الصحية.

- إن تعقيد الموافقات التنظيمية عبر البلدان للأجهزة المعاد معالجتها قد يؤخر دخول السوق ويحد من تبني الحلول المبتكرة، مما يخلق عوائق أمام البائعين.

- قد يؤدي محدودية الوعي والشكوك لدى بعض العاملين في مجال الرعاية الصحية بشأن سلامة الأجهزة المُعاد معالجتها إلى إبطاء عملية اعتمادها، مما يتطلب برامج تدريب وتوعية إضافية.

- قد يواجه دمج التقنيات الجديدة، مثل مراقبة الذكاء الاصطناعي والتتبع السحابي، مقاومة بسبب مخاوف من تعطيل سير العمل والحاجة إلى تحديثات في البنية التحتية لتكنولوجيا المعلومات في المستشفيات.

نطاق سوق إعادة معالجة الأجهزة الطبية في أوروبا

يتم تقسيم السوق على أساس النوع والمنتج والخدمة والعملية ونوع الأجهزة والتطبيق والمستخدم النهائي.

- حسب النوع

استنادًا إلى نوع المنظفات، ينقسم سوق إعادة معالجة الأجهزة الطبية في أوروبا إلى منظفات إنزيمية ومنظفات غير إنزيمية. وقد هيمنت المنظفات الإنزيمية على السوق بحصة سوقية هي الأكبر في عام 2025، مدفوعة بقدرتها الفائقة على تحليل المخلفات البيولوجية المعقدة، مثل البروتينات والدم، من الأجهزة الطبية الحرجة وشبه الحرجة. وتُعطي المستشفيات والمراكز الجراحية الأولوية للمنظفات الإنزيمية لفعاليتها المثبتة في الحفاظ على معايير النظافة العالية وتقليل مخاطر العدوى. كما يستفيد هذا القطاع من انتشاره الواسع في مرافق الرعاية الصحية الأوروبية نظرًا للوائح التنظيمية الصارمة لتعقيم الأجهزة. وتتوافق المنظفات الإنزيمية مع مجموعة واسعة من معدات إعادة المعالجة، بما في ذلك الغسالات والمطهرات الأوتوماتيكية، مما يُحسّن كفاءة سير العمل. بالإضافة إلى ذلك، يُقلل استخدامها من احتمالية تلف الأجهزة أثناء التنظيف مقارنةً بالبدائل الكيميائية القاسية. وتعتمد المستشفيات في ألمانيا وفرنسا، على وجه الخصوص، اعتمادًا كبيرًا على المنظفات الإنزيمية لإعادة معالجة كميات كبيرة من الأجهزة.

من المتوقع أن يشهد قطاع المنظفات غير الإنزيمية أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدامها في العيادات الصغيرة ومراكز التشخيص ومراكز الجراحة النهارية التي تتطلب حلول تنظيف فعالة من حيث التكلفة ومتعددة الاستخدامات. تُفضل المنظفات غير الإنزيمية عند الحاجة إلى التنظيف الروتيني للأجهزة غير الحرجة وشبه الحرجة، إذ توفر تعقيمًا فعالًا بتكلفة أقل وسهولة في الاستخدام. كما أن تزايد الوعي بالمواد الكيميائية المستدامة والصديقة للبيئة يُعزز استخدامها، نظرًا لأن تركيباتها غير الإنزيمية غالبًا ما يكون لها تأثير كيميائي أقل. ويعمل اللاعبون في السوق على ابتكار حلول غير إنزيمية مركزة وجاهزة للاستخدام لتحسين سهولة الاستخدام وتقليل وقت التحضير. كما أن توافقها مع مجموعة واسعة من الأسطح والأدوات يُعزز جاذبيتها في مختلف مرافق الرعاية الصحية. ويكتسب هذا القطاع زخمًا خاصًا في دول أوروبا الشرقية مع توسع خدمات العيادات الخارجية.

- حسب المنتج والخدمة

استنادًا إلى المنتج والخدمة، ينقسم السوق إلى قسمين: خدمات دعم إعادة المعالجة والأجهزة الطبية المُعاد معالجتها. وقد هيمن قسم خدمات دعم إعادة المعالجة على السوق في عام 2025، مستحوذًا على الحصة الأكبر من الإيرادات، مدفوعًا بحاجة المستشفيات إلى الاستعانة بمصادر خارجية لعمليات التعقيم المعقدة وتتبع الأجهزة. ويعتمد مقدمو الرعاية الصحية بشكل متزايد على مزودي الخدمات المتخصصين لإعادة المعالجة الشاملة، بما في ذلك جمع الأجهزة وتنظيفها وتعقيمها واختبارها وإدارة عمليات الإرجاع. ويُخفف الاستعانة بمصادر خارجية العبء على طاقم المستشفى مع ضمان الامتثال للوائح الاتحاد الأوروبي ومتطلبات التتبع. كما يستفيد هذا القسم من التكامل التكنولوجي، مثل التتبع الرقمي وإعداد التقارير في الوقت الفعلي وفحوصات الجودة الآلية، مما يُحسّن الكفاءة التشغيلية. وتُعد المستشفيات في ألمانيا وفرنسا والمملكة المتحدة من أبرز المُتبنين لهذه التقنيات نظرًا لارتفاع حجم العمليات الجراحية فيها ومتطلباتها التنظيمية الصارمة. وتُعزز الشراكات القوية بين مزودي الخدمات ومصنعي الأجهزة هيمنتهم على السوق.

من المتوقع أن يشهد قطاع الأجهزة الطبية المُعاد معالجتها أسرع نمو له خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد مبادرات ضبط التكاليف وارتفاع الوعي بالاستدامة البيئية في الرعاية الصحية. وتتجه المستشفيات والعيادات ومراكز التشخيص بشكل متزايد إلى استخدام الأجهزة المُعاد معالجتها، مثل المناظير والأدوات الجراحية والأجهزة غير الحرجة، لخفض تكاليف الشراء مع الحفاظ على معايير الجودة. وقد عززت التطورات التكنولوجية في أساليب إعادة المعالجة السلامة والموثوقية، مما شجع على زيادة استخدامها. كما يدعم هذا التوجه مبادرات حكومية وحوافز تنظيمية تُشجع على إعادة الاستخدام الآمن للأجهزة الطبية. وتبرز المستشفيات في بولندا وجمهورية التشيك كجهات رائدة في تبني هذه التقنية، مدفوعة بتوسع البنية التحتية للرعاية الصحية. وتُسهم الشراكات المتنامية بين المستشفيات وموردي إعادة المعالجة المعتمدين في تسريع تبني هذا القطاع.

- حسب العملية

استنادًا إلى عملية التنظيف، يُقسّم السوق إلى ثلاثة أقسام رئيسية: النقع المسبق، والتنظيف اليدوي، والتنظيف الآلي، والتعقيم. وقد هيمن قسم التنظيف الآلي على السوق في عام 2025، مدفوعًا بقدرته على ضمان تنظيف وتعقيم الأجهزة بشكل موحد وعالي الجودة مع تقليل الأخطاء البشرية. تُفضّل المستشفيات الكبيرة والمراكز الجراحية استخدام أجهزة الغسيل والتعقيم الآلية للأدوات الطبية الحرجة وشبه الحرجة، نظرًا لامتثالها للمعايير التنظيمية الصارمة للاتحاد الأوروبي. يُقلّل التشغيل الآلي من عبء العمل على الموظفين، ويُحسّن وقت الاستجابة، ويعزز إمكانية التتبع من خلال أنظمة المراقبة الرقمية المتكاملة. تستثمر المستشفيات في ألمانيا وفرنسا والمملكة المتحدة بكثافة في هذه الأنظمة لإدارة أحجام العمليات الجراحية الكبيرة بكفاءة. كما يتوافق التنظيف الآلي مع مجموعة واسعة من أنواع الأجهزة، مما يجعله متعدد الاستخدامات. ويُساهم التكامل مع برامج التعقيم والتتبع في زيادة الكفاءة التشغيلية والامتثال للمعايير.

من المتوقع أن يشهد قطاع التنظيف اليدوي أسرع نمو له خلال الفترة من 2026 إلى 2033، مدفوعًا بالإقبال عليه في العيادات الصغيرة ومراكز التشخيص ومراكز الجراحة النهارية، حيث قد تكون تكلفة المعدات الآلية باهظة. ولا يزال التنظيف اليدوي بالغ الأهمية للأدوات ذات التصاميم المعقدة أو المواد الحساسة التي تتطلب عناية فائقة. وتساهم برامج التدريب والبروتوكولات الموحدة في تحسين فعالية التنظيف اليدوي، مما يعزز الثقة في هذه الطريقة. ويستفيد هذا القطاع من تزايد الوعي بمعايير نظافة الأجهزة الطبية ومتطلبات البنية التحتية البسيطة. وتتبنى دول مثل بولندا وجمهورية التشيك عمليات التنظيف اليدوي في شبكات الرعاية الصحية المتنامية. كما أن الطلب المتزايد على أساليب التنظيف الهجينة التي تجمع بين التنظيف اليدوي المسبق والأتمتة يُسهم في تعزيز نمو هذا القطاع.

- حسب نوع الجهاز

استنادًا إلى نوع الأجهزة، يُقسّم السوق إلى أجهزة حرجة، وأجهزة شبه حرجة، وأجهزة غير حرجة. هيمنت الأجهزة غير الحرجة على السوق في عام 2025 بحصة سوقية بلغت 42.9%، مدفوعةً بالاستخدام المكثف والروتيني لأدوات مثل السماعات الطبية، وأجهزة قياس ضغط الدم، ومعدات العناية بجانب سرير المريض في المستشفيات والعيادات. تتطلب هذه الأجهزة إعادة معالجة متكررة، مما يجعلها محورًا أساسيًا لتحسين سير العمل وإدارة التكاليف. تُعدّ المستشفيات في ألمانيا وفرنسا من أوائل الجهات التي تبنّت هذه التقنية نظرًا لارتفاع حجم العمليات الجراحية فيها والمتطلبات التنظيمية للتنظيف القابل للتتبع. كما تتوافق الأجهزة غير الحرجة مع أنظمة التنظيف الآلية واليدوية، مما يتيح مرونة في بروتوكولات إعادة المعالجة. يدعم هذا التبني الحاجة إلى تقليل مخاطر التلوث المتبادل والحفاظ على معايير النظافة في المناطق ذات الحركة الكثيفة. كما يُعزز التوافر الواسع لحلول التنظيف المتخصصة وبرامج تدريب الموظفين هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع الأجهزة الطبية الحيوية أسرع نمو له خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدام المناظير والأدوات الجراحية وغيرها من الأجهزة الطبية عالية الخطورة التي تتطلب تنظيفًا وتعقيمًا دقيقين. وقد ساهمت التطورات التكنولوجية في أنظمة التطهير والتعقيم الآلية في تحسين سلامة وموثوقية إعادة معالجة هذه الأجهزة. وتستثمر المستشفيات في المملكة المتحدة وبولندا وجمهورية التشيك في أنظمة آلية متطورة لضمان الامتثال لمعايير الاتحاد الأوروبي. كما أن ارتفاع تكاليف استبدال الأجهزة الحيوية يدفع مقدمي الرعاية الصحية إلى تبني استراتيجيات إعادة المعالجة. ويعزز الوعي المتزايد بمكافحة العدوى وسلامة المرضى من تبني هذا القطاع في المراكز الجراحية. وتساهم الشراكات بين المستشفيات وموردي خدمات إعادة المعالجة المعتمدين في تسريع نمو السوق في هذه الفئة.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم السوق إلى أجهزة وملحقات. هيمنت الأجهزة على السوق في عام 2025، مدفوعةً بالطلب المتزايد على إعادة معالجة الأدوات الطبية الأساسية، مثل المناظير والأدوات الجراحية وأجهزة التشخيص. تُعدّ هذه الأدوات بالغة الأهمية لعمليات المستشفيات، وتتطلب بروتوكولات تعقيم صارمة لضمان سلامة المرضى. تتصدر المستشفيات في ألمانيا وفرنسا والمملكة المتحدة قائمة الدول الأكثر استخدامًا لهذه التقنية نظرًا لارتفاع حجم العمليات الجراحية فيها ومتطلبات الامتثال التنظيمي. يستفيد هذا القطاع من أنظمة التنظيف الآلي المتقدمة والمراقبة الرقمية وأنظمة مراقبة الجودة، مما يُحسّن الكفاءة وإمكانية التتبع. كما يُشجع الاستخدام المتكرر لهذه الأجهزة وارتفاع تكلفتها على إعادة معالجتها بدلًا من التخلص منها. يُحسّن التكامل مع برامج إدارة المستشفيات وأنظمة تتبع الأجهزة سير العمليات التشغيلية ويُقلل من الأخطاء البشرية.

من المتوقع أن يشهد قطاع الملحقات أسرع نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالحاجة المتزايدة لإعادة تدوير العناصر الداعمة عالية الاستخدام، مثل الأنابيب والموصلات وملحقات أجهزة الاستشعار. وتعتمد العيادات الصغيرة ومراكز التشخيص ومراكز الجراحة النهارية إعادة تدوير الملحقات كنهج فعال من حيث التكلفة لخفض نفقات الشراء. كما تُسهم الابتكارات التكنولوجية في أساليب التنظيف والتعقيم في تحسين سلامة وكفاءة إعادة تدوير الملحقات. وتشهد دول مثل بولندا وجمهورية التشيك نموًا ملحوظًا نتيجة لتوسع البنية التحتية للرعاية الصحية وزيادة الإقبال على خدمات العيادات الخارجية. وتُسهم بروتوكولات التنظيف الموحدة وتصاميم الملحقات القابلة لإعادة الاستخدام في تسريع تبني هذا القطاع. كما يُحفز الوعي البيئي المتزايد المستشفيات على تقليل استخدام الملحقات ذات الاستخدام الواحد.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى مستشفيات، وعيادات، وخدمات الرعاية الصحية المنزلية، ومراكز التشخيص، ومصنّعين، ومراكز جراحة اليوم الواحد، وغيرها. هيمن قطاع المستشفيات على السوق في عام 2025 بحصة الإيرادات الأكبر، مدفوعًا بارتفاع حجم العمليات الجراحية، ولوائح التعقيم الصارمة في الاتحاد الأوروبي، والانتشار الواسع لأنظمة التنظيف والمراقبة الآلية. تتطلب المستشفيات إعادة معالجة متكررة للأجهزة الطبية الحرجة وشبه الحرجة وغير الحرجة للحفاظ على سلامة المرضى وكفاءة العمليات. تُعدّ ألمانيا وفرنسا والمملكة المتحدة من الدول الرائدة في هذا القطاع نظرًا لبنيتها التحتية المتطورة في مجال الرعاية الصحية. يُحسّن دمج أنظمة التتبع والإبلاغ الرقمية كفاءة سير العمل والامتثال للمعايير. كما تُعزّز الشراكات مع موردي إعادة المعالجة المعتمدين اعتماد المستشفيات على الخدمات المهنية. ويستفيد هذا القطاع أيضًا من الاستثمار المستمر في تدريب الموظفين وبروتوكولات إعادة المعالجة الموحدة.

من المتوقع أن يشهد قطاع العيادات أسرع نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتوسع خدمات العيادات الخارجية، وزيادة استخدام حلول التنظيف الآلية واليدوية، وارتفاع مستوى الوعي بسلامة الأجهزة والوقاية من العدوى. وتقوم العيادات الصغيرة في بولندا وجمهورية التشيك بتطبيق حلول إعادة معالجة فعّالة من حيث التكلفة لتقليل نفقات الشراء وإدارة النفايات. وتتعامل العيادات على نطاق واسع مع الأجهزة غير الحرجة وشبه الحرجة، مما يزيد الطلب على خدمات إعادة المعالجة الفعّالة والمرنة. وتساهم الابتكارات التكنولوجية والبروتوكولات المبسطة في تعزيز استخدام هذه الحلول في هذه المرافق. كما يساهم الدعم الحكومي المتزايد والحوافز المقدمة لممارسات الرعاية الصحية المستدامة في النمو السريع لقطاع العيادات.

تحليل إقليمي لسوق إعادة معالجة الأجهزة الطبية في أوروبا

- هيمنت ألمانيا على سوق إعادة معالجة الأجهزة الطبية في أوروبا بحصة إيرادات بلغت 28.5% في عام 2025، مدفوعة ببنيتها التحتية المتطورة للرعاية الصحية، وأحجام العمليات الجراحية الكبيرة، والاعتماد الواسع النطاق للأجهزة المعاد معالجتها في المستشفيات والعيادات.

- يُقدّر مقدمو الرعاية الصحية في البلاد بشدة الكفاءة وإمكانية التتبع والامتثال التي توفرها حلول إعادة المعالجة الآلية والمراقبة رقميًا، مما يضمن تعقيمًا متسقًا وسلامة المرضى.

- ويدعم هذا الانتشار الواسع النطاق معايير الاتحاد الأوروبي التنظيمية الصارمة، والاستثمار القوي في تكنولوجيا المستشفيات، والتركيز على الممارسات المستدامة، مما يجعل إعادة معالجة الأجهزة الطبية حلاً مفضلاً للمستشفيات والعيادات ومراكز التشخيص.

نظرة عامة على سوق إعادة معالجة الأجهزة الطبية في ألمانيا

استحوذ سوق إعادة معالجة الأجهزة الطبية في ألمانيا على الحصة الأكبر من الإيرادات بنسبة 28.5% في عام 2025، مدفوعًا ببنيتها التحتية المتطورة للرعاية الصحية، وارتفاع حجم العمليات الجراحية، وانتشار استخدام أنظمة إعادة المعالجة الآلية والمراقبة رقميًا. وتولي المستشفيات والمراكز الجراحية أولوية قصوى لسلامة المرضى، وكفاءة العمليات، والامتثال لمعايير التعقيم في الاتحاد الأوروبي، مما يدعم نمو السوق. كما يدعم الطلبَ أطرٌ تنظيميةٌ قوية، واستثمارٌ في تدريب الكوادر، ومبادراتٌ تُعزز ممارسات الرعاية الصحية المستدامة. ويُشجع تركيز ألمانيا على الابتكار على تبني تقنيات التنظيف والتعقيم المدعومة بالذكاء الاصطناعي. ويضمن دمج أنظمة التتبع الرقمي إمكانية التتبع والكفاءة التشغيلية، مما يُعزز مكانة ألمانيا الرائدة.

نظرة عامة على سوق إعادة معالجة الأجهزة الطبية في فرنسا

استحوذ سوق إعادة معالجة الأجهزة الطبية في فرنسا على ثاني أكبر حصة بلغت 18.3% في عام 2025، مدفوعًا برغبة المستشفيات والعيادات في إيجاد حلول تعقيم فعّالة من حيث التكلفة ومستدامة. وتدعم المبادرات الوطنية الرامية إلى الحد من النفايات الطبية، إلى جانب تزايد الوعي بأهمية سلامة الأجهزة المُعاد معالجتها، نمو السوق. وتعتمد مرافق الرعاية الصحية الفرنسية بشكل متزايد على أجهزة الغسيل والتعقيم الآلية وأدوات المراقبة الرقمية لضمان الامتثال وتحسين الكفاءة التشغيلية. كما تُسهم برامج إعادة المعالجة في خفض تكاليف الشراء مع الحفاظ على أعلى معايير سلامة المرضى. ويشهد السوق نموًا في المستشفيات ومراكز التشخيص ومراكز الجراحة النهارية بفضل الدعم الحكومي القوي. ويُعزز تركيز فرنسا على عمليات التعقيم الصديقة للبيئة والقابلة للتتبع من تبني تقنيات إعادة المعالجة المتقدمة.

نظرة عامة على سوق إعادة معالجة الأجهزة الطبية في المملكة المتحدة

استحوذ سوق إعادة معالجة الأجهزة الطبية في المملكة المتحدة على 16.7% من السوق الأوروبية في عام 2025، مدفوعًا بارتفاع حجم العمليات الجراحية في المستشفيات، وتزايد المخاوف بشأن مكافحة العدوى، والتوسع في استخدام أنظمة إعادة المعالجة الآلية. وتتبنى المستشفيات أنظمة التتبع الرقمي، والمراقبة الآنية، وبروتوكولات التعقيم المتقدمة لضمان سلامة الأجهزة والامتثال للوائح. كما يستفيد السوق من حملات التوعية التي تُبرز سلامة الأجهزة المُعاد معالجتها وفعاليتها من حيث التكلفة. ويدعم توسع شبكات المستشفيات ومرافق الرعاية الصحية متعددة المراكز زيادة الإقبال على خدمات إعادة المعالجة والأجهزة الطبية المُعاد معالجتها. ويُسهم تركيز المملكة المتحدة على الابتكار والكفاءة والاستدامة في الرعاية الصحية في تعزيز نمو السوق.

نظرة عامة على سوق إعادة معالجة الأجهزة الطبية في بولندا

ساهم سوق إعادة معالجة الأجهزة الطبية في بولندا بنسبة 7.2% من السوق الأوروبية في عام 2025، ومن المتوقع أن يشهد نموًا ملحوظًا بمعدل نمو سنوي مركب، مدفوعًا بتوسع البنية التحتية للمستشفيات، وارتفاع الإنفاق على الرعاية الصحية، واعتماد حلول إعادة المعالجة الفعّالة من حيث التكلفة في العيادات ومراكز الجراحة النهارية. وتُطبّق مرافق الرعاية الصحية الصغيرة بشكل متزايد أنظمة التنظيف الآلية واليدوية لتحسين الامتثال وكفاءة العمليات. كما يتزايد الوعي بسلامة المرضى، وتتبع الأجهزة، ومكافحة العدوى، مما يحفز على اعتماد حلول إعادة المعالجة على نطاق أوسع. وتُعزز الشراكات مع مزودي الخدمات المعتمدين الوصول إلى تقنيات إعادة المعالجة المتقدمة. ويدعم نمو السوق مبادرات حكومية تُشجع على الرعاية الصحية المستدامة وبروتوكولات التعقيم الموحدة.

حصة سوق إعادة معالجة الأجهزة الطبية في أوروبا

تتصدر شركات راسخة صناعة إعادة معالجة الأجهزة الطبية في أوروبا، بما في ذلك:

- ستيريس (أيرلندا)

- سترايكر (الولايات المتحدة)

- شركة ميدلاين للصناعات (الولايات المتحدة الأمريكية)

- فانغارد إيه جي (ألمانيا)

- ميدترونيك (أيرلندا)

- شركة جونسون آند جونسون للخدمات (الولايات المتحدة الأمريكية)

- شركة سنتوريون للمنتجات الطبية (الولايات المتحدة الأمريكية)

- شركة تيليفليكس (الولايات المتحدة الأمريكية)

- شركة أسنت للحلول الصحية (الولايات المتحدة الأمريكية)

- شركة رينو الطبية (الولايات المتحدة الأمريكية)

- شركة SureTek Medical (الولايات المتحدة الأمريكية)

- شركة NEScientific (الولايات المتحدة الأمريكية)

- شركة الصحة المبتكرة (الولايات المتحدة الأمريكية)

- شركة هيجيا للخدمات الصحية (الولايات المتحدة الأمريكية)

- شركة سوما للتكنولوجيا (الولايات المتحدة الأمريكية)

- شركة أجيليتي هيلث (الولايات المتحدة الأمريكية)

- شركة جيتينج إيه بي (السويد)

- أرجو (السويد)

- شركة فاسنبرغ الطبية (هولندا)

- ميديسيف إنترناشونال (المملكة المتحدة)

ما هي التطورات الأخيرة في سوق إعادة معالجة الأجهزة الطبية في أوروبا؟

- في سبتمبر 2025، قامت هيئة Swissmedic بتحديث "الممارسات الجيدة لإعادة معالجة المناظير المرنة الحساسة للحرارة" (GPAE) السويسرية، مما يوفر واجبات قانونية أكثر وضوحًا ومعايير صحية حديثة بموجب قانون الأجهزة الطبية السويسري لتحسين سلامة المرضى والامتثال في المستشفيات والعيادات الخارجية.

- في سبتمبر 2025، نشرت Swissmedic تحديثًا رئيسيًا للممارسات السويسرية الجيدة لإعادة معالجة المناظير (GPAE)، مما عزز المعايير القانونية والصحية لإعادة معالجة المناظير المرنة الحساسة للحرارة في المستشفيات ومرافق العيادات الخارجية بعد أن كشفت عمليات التفتيش عن ثغرات في الامتثال، بهدف تحسين سلامة المرضى وجودة التوثيق.

- في فبراير 2025، دخل أمر تنفيذي دنماركي معدل حيز التنفيذ يسمح بإعادة معالجة وإعادة استخدام الأجهزة الطبية ذات الاستخدام الواحد في الدنمارك، مما يسمح للمستشفيات بإرسال هذه الأجهزة لإعادة معالجتها وإعادة استخدامها وفقًا لمتطلبات لائحة الأجهزة الطبية في الاتحاد الأوروبي، وهو ما يمثل تحولًا تنظيميًا رئيسيًا نحو ممارسات الرعاية الصحية المستدامة.

- في يناير 2025، شرّعت الدنمارك رسميًا إعادة معالجة الأجهزة الطبية ذات الاستخدام الواحد، مما يسمح للمستشفيات الدنماركية بإعادة استخدام المعدات التي كانت تُستخدم سابقًا لمرة واحدة في ظل ظروف منظمة لتوفير التكاليف وتقليل النفايات وتعزيز سلاسل التوريد بعد سنوات من الدعوة والتشاور مع أصحاب المصلحة.

- في سبتمبر 2021، قامت عدة دول من الاتحاد الأوروبي، بما في ذلك ألمانيا وبولندا والبرتغال وإسبانيا والسويد وغيرها، بتحديث أو التصديق على القواعد الوطنية المتعلقة بإعادة معالجة الأجهزة ذات الاستخدام الواحد بموجب التزامات لائحة الأجهزة الطبية، موضحةً الحالات التي يُسمح فيها بإعادة المعالجة والحالات التي لا تزال مقيدة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.