سوق تكامل تكنولوجيا معلومات الرعاية الصحية في أوروبا، حسب المنتج والخدمات (المنتج والخدمات)، التطبيق (تكامل الأجهزة الطبية، التكامل الداخلي، تكامل المستشفيات، تكامل المختبرات، تكامل العيادات، وتكامل الأشعة)، حجم المنشأة (كبيرة ومتوسطة وصغيرة)، وضع الشراء (منظمة الشراء الجماعي والفردية)، المستخدم النهائي ( المستشفيات والمختبرات ومراكز التشخيص ومراكز الأشعة والعيادات)، اتجاهات الصناعة والتوقعات حتى عام 2029.

تحليل وحجم سوق تكامل تكنولوجيا المعلومات للرعاية الصحية في أوروبا

يتيح تكامل تكنولوجيا المعلومات في مجال الرعاية الصحية لأنظمة الرعاية الصحية جمع البيانات وتبادلها مع السحابة والتواصل مع بعضها البعض، مما يسمح بالتحليل السريع والصحيح لتلك البيانات. يجمع إنترنت الأشياء بين مخرجات المستشعر والاتصالات لتوفير المهام التي كانت حتى وقت قريب تعتبر افتراضية، من المراقبة والتشخيص إلى طرق التسليم. يمكن دمج المستشعرات في جهاز قائم على السحابة أو يمكن ارتداؤه. مع تطور مثل هذه المستشعرات وتكنولوجيا المعلومات والاتصالات، يمتلك قطاع الرعاية الصحية الآن مجموعة ديناميكية من بيانات المرضى التي يمكن استخدامها لدعم التشخيص والرعاية الوقائية وتقييم النجاح المحتمل للعلاج الوقائي.

بالإضافة إلى ذلك، غالبًا ما تكون مبادرات التكامل محدودة النطاق. فهي تدمج جزءًا صغيرًا فقط من بيانات المرضى المتاحة لأنه من الصعب نقل المعلومات بين تطبيقات البرامج السريرية والتجارية المختلفة داخل وخارج حدود مؤسسة الرعاية الصحية. يتطلب الأمر فهمًا شاملاً لحوكمة البيانات، ومعرفة متخصصة بمعايير الرسائل الصحية، والوصول إلى التكنولوجيا المتطورة، والخبرة في تكامل الأنظمة، بما في ذلك الهندسة الموجهة نحو الخدمة (SOA) وإدارة الهندسة المعمارية المؤسسية (EAM). يحدد ويصف إطار عمل HIIF الخاص بـ CGI جميع المعلمات اللازمة لتحقيق التكامل الذي تتطلبه مؤسسات الرعاية الصحية.

ومع ذلك، من المتوقع أن تعمل التكاليف المرتفعة المرتبطة بحلول تكنولوجيا المعلومات المتكاملة والقضايا المرتبطة بالتشغيل البيني على تقييد نمو السوق.

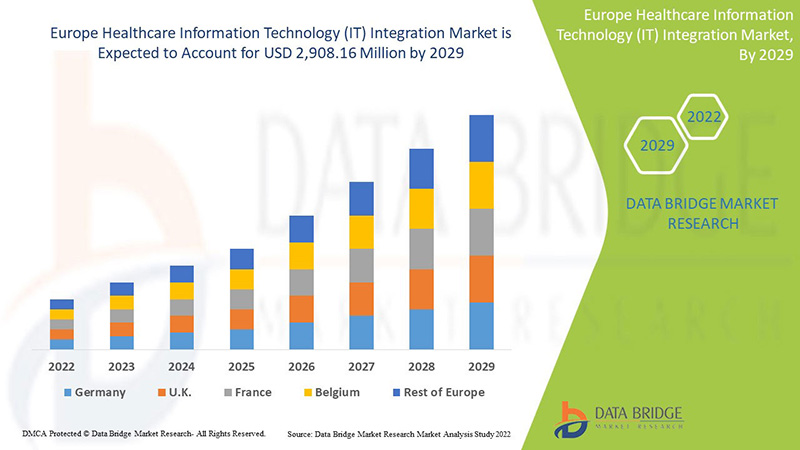

تحلل شركة Data Bridge Market Research أن سوق تكامل تكنولوجيا المعلومات للرعاية الصحية في أوروبا من المتوقع أن تصل قيمته إلى 2,908.16 مليون دولار أمريكي بحلول عام 2029، بمعدل نمو سنوي مركب قدره 12.7% خلال الفترة المتوقعة. تشكل المنتجات والخدمات أكبر شريحة من حيث النوع في السوق بسبب الطلب السريع على حلول وخدمات تكنولوجيا المعلومات في أوروبا. يغطي تقرير السوق هذا أيضًا تحليل الأسعار وتحليل براءات الاختراع والتقدم التكنولوجي بعمق.

|

تقرير القياس |

تفاصيل |

|

فترة التنبؤ |

2022 إلى 2029 |

|

سنة الأساس |

2021 |

|

سنوات تاريخية |

2020 (قابلة للتخصيص حتى 2019 - 2014) |

|

وحدات كمية |

الإيرادات بالملايين من الدولارات الأمريكية، الأحجام بالوحدات، التسعير بالدولار الأمريكي |

|

القطاعات المغطاة |

حسب المنتج والخدمات (المنتج والخدمات)، التطبيق (تكامل الأجهزة الطبية، التكامل الداخلي، تكامل المستشفيات، تكامل المختبرات، تكامل العيادات، تكامل الأشعة)، حجم المنشأة (كبيرة ومتوسطة وصغيرة)، وضع الشراء (منظمة شراء جماعية وفرد)، المستخدم النهائي (المستشفيات والمختبرات ومراكز التشخيص ومراكز الأشعة والعيادات). |

|

الدول المغطاة |

ألمانيا، فرنسا، المملكة المتحدة، إيطاليا، إسبانيا، روسيا، تركيا، بلجيكا، هولندا، سويسرا وبقية أوروبا. |

|

الجهات الفاعلة في السوق المشمولة |

Lyniate، وRedox، وCarepoint Health، وNextgen Healthcare Inc.، وInterfaceware، وKoninklijke Philips، وOracle، وAVI-SPL، وINC.، وAllscripts Healthcare solutions، وInc، وEpic systems corporation، وQualcomm life Inc.، وCapsule technologies Inc.، وOrion health، وQuality syetems، وInc.، وCerner corporation، وIntersystems corporation، وInfor Inc.، وGE Healthcare، وMCKESSON Corporation، وMeditech، وغيرها. |

تعريف سوق تكامل تكنولوجيا المعلومات للرعاية الصحية في أوروبا

إن تكامل تكنولوجيا المعلومات الصحية (تكنولوجيا المعلومات الصحية) هو مجال من مجالات تكنولوجيا المعلومات يشمل تصميم وتطوير وإنشاء واستخدام وصيانة أنظمة المعلومات لصناعة الرعاية الصحية. وسوف تستمر أنظمة المعلومات الصحية الآلية والمتوافقة في تحسين الرعاية الطبية والصحة العامة، وخفض التكاليف، وزيادة الكفاءة، والحد من الأخطاء وتحسين رضا المرضى، وتحسين التعويضات لمقدمي الرعاية الصحية للمرضى الداخليين والخارجيين. وتنبع أهمية تكنولوجيا المعلومات الصحية من الجمع بين التكنولوجيا المتطورة والسياسات الحكومية المتغيرة التي تؤثر على جودة رعاية المرضى. ومن بين منتجات تكامل تكنولوجيا المعلومات الصحية محركات الواجهة/التكامل، وبرامج تكامل الأجهزة الطبية، وحلول تكامل الوسائط، والخدمات هي التنفيذ والتكامل، والدعم والصيانة، والتدريب والتعليم، والاستشارات. وتتيح تكنولوجيا المعلومات الصحية لمقدمي الرعاية الصحية إدارة رعاية المرضى بشكل أفضل من خلال الاستخدام الآمن وتبادل المعلومات الصحية. ومن خلال تطوير السجلات الصحية الإلكترونية الآمنة والخاصة لمعظم الأميركيين وجعل المعلومات الصحية متاحة إلكترونيًا عندما وأينما كانت هناك حاجة إليها، يمكن لتكنولوجيا المعلومات الصحية تحسين جودة الرعاية، حتى مع جعل الرعاية الصحية أكثر فعالية من حيث التكلفة. بمساعدة تكنولوجيا المعلومات الصحية، سيتمكن مقدمو الرعاية الصحية من: الحصول على معلومات دقيقة وكاملة عن صحة المريض. وبهذه الطريقة، يمكن لمقدمي الرعاية تقديم أفضل رعاية ممكنة، سواء أثناء زيارة روتينية أو حالة طبية طارئة، والقدرة على تنسيق الرعاية المقدمة بشكل أفضل. وهذا مهم بشكل خاص إذا كان المريض يعاني من حالة طبية خطيرة. إنها طريقة لمشاركة المعلومات بشكل آمن مع المرضى ومقدمي الرعاية من عائلاتهم عبر الإنترنت، للمرضى الذين يختارون هذه الراحة.

بالإضافة إلى ذلك، فإن التبني السريع للسجلات الصحية الإلكترونية وغيرها من حلول تكنولوجيا المعلومات للرعاية الصحية هو أحد محركات العرض عالية التأثير في السوق. علاوة على ذلك، فإن الحاجة الملحة لدمج بيانات المرضى في أنظمة الرعاية الصحية والسياسات الحكومية المواتية وبرامج التمويل والمبادرات لنشر حلول تكامل تكنولوجيا المعلومات للرعاية الصحية هي المحركات الرئيسية لنمو السوق.

ديناميكيات سوق تكامل تكنولوجيا المعلومات للرعاية الصحية في أوروبا

يتناول هذا القسم فهم محركات السوق والفرص والقيود والتحديات. ويتم مناقشة كل هذا بالتفصيل على النحو التالي:

السائقين

- التبني السريع للسجلات الصحية الإلكترونية وحلول تكنولوجيا المعلومات الصحية الأخرى

إن بيانات المرضى معقدة وسرية وغير منظمة في كثير من الأحيان. إن دمج هذه المعلومات في عملية تقديم الرعاية الصحية يشكل تحديًا يجب مواجهته من أجل استغلال الفرصة لتحسين رعاية المرضى. وعلى الرغم من أن السجل الصحي الإلكتروني (HER) قيد الاستخدام منذ أكثر من عقد من الزمان، فقد تسارعت وتيرة السوق مؤخرًا بسبب المبادرات الحكومية في بلدان مختلفة لتحسين أمان بيانات المرضى.

لقد حفزت المتطلبات التنظيمية التي فرضتها هيئة تكنولوجيا المعلومات الصحية اعتماد السجلات الصحية الإلكترونية والسجلات الطبية الإلكترونية. وهناك عامل مهم آخر يغذي نمو السوق وهو العدد المتزايد من منظمات الرعاية المسؤولة (ACOs)، مما يزيد الطلب على السجلات الصحية الإلكترونية والسجلات الطبية الإلكترونية.

وتشجع المبادرات الحكومية في بلدان أخرى، مثل الدنمارك والسويد وفرنسا وكندا، أيضاً على اعتماد السجلات الصحية الإلكترونية وفرض استخدامها بشكل مجدٍ للسيطرة على تكاليف الرعاية الصحية.

بالإضافة إلى ذلك، تساعد خدمات تكنولوجيا المعلومات في دمج مختلف المستخدمين النهائيين في جميع أنحاء نظام الرعاية الصحية، بما في ذلك المستشفيات ووحدات التمريض والصيدليات وشركات التأمين الصحي. ومع ذلك، فإن دمج هذه البيانات وتوافرها في الوقت الفعلي أمر ضروري لمهنيي الرعاية الصحية لضمان اتخاذ قرارات فعالة. لذلك، مع النمو المتوقع لأنظمة السجلات الصحية الإلكترونية في السنوات القادمة، ستركز المستشفيات بقوة على تعزيز قدرتها من خلال دمج أنظمة المستشفيات المختلفة مع السجلات الصحية الإلكترونية، وبالتالي خلق فرص تطوير لسوق تكامل تكنولوجيا المعلومات في مجال الرعاية الصحية.

- الطلب المتزايد على خدمات الرعاية الصحية عن بعد وحلول مراقبة المرضى عن بعد

في الوقت الحالي، يتم طلب خدمات الرعاية الصحية عن بعد لأغراض المراقبة والاستشارات. وقد ساعد التقدم في حلول الرعاية الصحية في تقديم المحتوى التعليمي وضمان التواصل المستمر بين المرضى ومقدمي الرعاية الصحية. ويعتمد التشغيل الناجح لحلول مراقبة المرضى عن بعد على التكامل الناجح للأجهزة الطبية وتكنولوجيا المعلومات والاتصالات التي تمكن من تقديم الخدمات الطبية عبر مسافات طويلة.

نظرًا لأن الأطباء والممرضات يقضون معظم وقتهم في العمل بدون أجهزة كمبيوتر في المستشفيات، فمن الصعب عليهم حمل سجلات المرضى معهم أثناء التنقل. ونتيجة لذلك، بدأ العديد من اللاعبين في السوق في تقديم منصات محمولة، مثل تطبيقات الهاتف المحمول، لحلول تكنولوجيا المعلومات في مجال الرعاية الصحية.

لقد وفرت التطورات في مجال الحوسبة مجموعة متزايدة باستمرار من الخيارات مثل النطاق العريض المتقدم، والهواتف المحمولة والشبكات، ومراقبة المرضى عن بعد، ومؤتمرات الفيديو عالية الدقة، والسجلات الطبية الإلكترونية. وقد خلق هذا فرصًا كبيرة لمقدمي الحلول لدمج تكنولوجيا المعلومات الصحية. من خلال شبكة رعاية صحية إنترنت الأشياء تتكون من أجهزة طبية متصلة، يمكن مراقبة المرضى الجالسين في المنزل عن بعد لمعرفة علاماتهم الحيوية، مثل مستويات ضغط الدم والوزن ومستوى الجلوكوز في الدم وتخطيط القلب ودرجة حرارة الجسم، حيث يتم إرسال بيانات المريض تلقائيًا إلى الممرضة أو الطبيب.

تتيح بيئة الرعاية الصحية المتصلة للأطباء مراقبة حالة المريض وتعديلها عن بُعد. وتتضمن تقنيات الرعاية الصحية المتصلة تقنية الاستشعار الذكية، والاتصال المتقدم، وتحسينات الواجهة، وتحليلات البيانات. وتساعد هذه التطورات في خفض تكاليف الرعاية الصحية من خلال تحسين قبول المرضى والحد من زيارات العيادات. بالإضافة إلى ذلك، في حين أن تكاليف التنفيذ قد تكون مرتفعة، فإن هذه التقنيات تساعد في تسريع العمليات للعديد من الشركات.

مع التقدم في التكنولوجيا، تلعب هذه الحلول دورًا مهمًا في تحسين المراقبة عن بعد وامتثال المرضى، وبالتالي جودة حياتهم. لذلك، من المتوقع أن يؤدي الطلب المتزايد على حلول المراقبة عن بعد والأجهزة عن بعد إلى دفع نمو مزودي حلول تكامل تكنولوجيا المعلومات للرعاية الصحية في أوروبا في السنوات القادمة.

ضبط النفس

- القضايا المرتبطة بالتوافق بين الأنظمة

إن التباين في أنظمة المعلومات الصحية يشكل تحديات كبيرة أمام التنفيذ الناجح واستخدام حلول المعلومات الصحية. لا تمتلك العديد من البلدان معايير تكنولوجيا معلومات محددة لتخزين وتبادل البيانات، مما يؤدي إلى مشكلات التشغيل البيني. وفي حين أن هناك العديد من معايير تخزين البيانات ونقلها وأمانها المختلفة، فإن تنفيذ ودمج معايير التشغيل البيني هذه يمثل تحديًا كبيرًا لمقدمي الرعاية ومقدمي حلول تكنولوجيا المعلومات الصحية والطبية. ونظرًا لعدم وجود نظام معلومات صحي واحد لتلبية جميع المتطلبات الإدارية والسريرية والفنية والمخبرية لمقدمي الرعاية الصحية الرئيسيين، أصبحت متطلبات التشغيل البيني ومعايير التشغيل البيني مهمة. كما يتبع البائعون تنسيقات ومعايير بيانات مختلفة بسبب ضعف المعرفة أو الافتقار إلى المعرفة الفنية بالمعايير المحددة، مما يجعل من الصعب مشاركة البيانات في الوقت الفعلي مع أنظمة الشركاء، مما يزيد من تكلفة تكامل تكنولوجيا المعلومات في الرعاية الصحية. تعد المشكلات المتعلقة بجودة البيانات وسلامتها وعدم الامتثال للمعايير المعمول بها ونقص المهنيين المؤهلين والتباين في وقت التشغيل بين مقدمي الرعاية الصحية من بين القضايا التي تعمل كعقبات رئيسية أمام تنفيذ البنية التحتية لتكنولوجيا المعلومات في الرعاية الصحية المتوافقة بالكامل. ومن المتوقع أن تحد هذه العوامل من نمو السوق.

الفرص/التحديات

- التحديات المتعلقة بتكامل البيانات

لقد تم إنشاء المعلومات المتعلقة بالمرضى من أقسام مختلفة. في جميع نقاط العلاج داخل منظمة الرعاية الصحية، مما يجعلها صناعة كثيفة المعلومات وسجلات المرضى موثوقة، ومع ذلك، من الضروري تقديم معلومات موثوقة من خلال الجمع بين كميات هائلة من البيانات من أجل إنتاج سجلات شاملة وجديرة بالثقة للمرضى لأن مجموعة متنوعة من المعدات الطبية وأدوات التشخيص تستخدم في أنظمة الرعاية الصحية والحاجة المتزايدة لربط كل هذه الأنظمة لمساعدة ممارسي الرعاية الصحية في الاستجابة بسرعة في نقاط تقديم الرعاية المختلفة.

هناك العديد من تطبيقات إدارة المعلومات، بما في ذلك أنظمة إدارة الأصول، وأنظمة التصوير، وأنظمة إدارة البريد الإلكتروني، وأنظمة إدارة النماذج، وأنظمة المعلومات السريرية، وأنظمة إدارة القوى العاملة، وأنظمة إدارة قواعد البيانات، وأنظمة إدارة المحتوى، وأنظمة إدارة دورة الإيرادات، وأنظمة سير العمل السريرية وغير السريرية، وأنظمة إدارة علاقات العملاء، والتي استثمرت فيها العديد من مؤسسات الرعاية الصحية. ومع تبني مؤسسات الرعاية الصحية بشكل متزايد لأنظمة تكنولوجيا المعلومات المختلفة للرعاية الصحية، هناك حاجة أكبر لدمج أنواع مختلفة من أنظمة تكنولوجيا المعلومات في بنية تكنولوجيا المعلومات الخاصة بالمؤسسة لضمان الاستخدام الأمثل لهذه الأنظمة والمساعدة في اتخاذ القرارات الدقيقة. إن الجمع الناجح بين أنظمة تكنولوجيا المعلومات للرعاية الصحية والأنظمة الأخرى هو محور مشاريع تطوير البنية التحتية لتكنولوجيا المعلومات في مؤسسات الرعاية الصحية.

وبالتالي، تستخدم كل منظمة في مجال الرعاية الصحية أنظمة مختلفة، وهناك احتمال كبير لحدوث خطأ في التشخيص والفحص غير السليم للتقرير بسبب تكامل البيانات الذي يهدم استخدام تكنولوجيا المعلومات في مجال الرعاية الصحية، مما قد يعمل بمثابة تحدي لنمو السوق.

تأثير ما بعد كوفيد-19 على سوق تكامل تكنولوجيا المعلومات للرعاية الصحية في أوروبا

كان لتفشي فيروس كورونا المستجد آثارًا بالغة على الرعاية الصحية في أوروبا، وكانت المملكة المتحدة من بين الدول الأكثر تضررًا. وبسبب تفشي فيروس كورونا المستجد، أصبحت جميع العيادات الصحية تحت ضغط هائل، وأصبحت المرافق الصحية في جميع أنحاء العالم مكتظة بالزيارات اليومية للعديد من المرضى. وقد أدى الانتشار المتزايد لمرض فيروس كورونا إلى زيادة الطلب على أجهزة التشخيص والعلاج الدقيقة في العديد من البلدان في جميع أنحاء العالم. وفي هذا الصدد، أثبتت تقنيات الرعاية المتصلة أنها مفيدة للغاية. فهي تسمح لمقدمي الرعاية الصحية بمراقبة المرضى باستخدام أجهزة غير جراحية متصلة رقميًا مثل أجهزة مراقبة ضغط الدم المنزلية وأجهزة قياس الأكسجين في الدم. وعلاوة على ذلك، أدى الانتشار السريع لهذا المرض في أوروبا إلى نقص في أسرة المستشفيات والعاملين في مجال الرعاية الصحية. ونتيجة لذلك، تم اعتماد الأجهزة الطبية المتصلة بشكل متزايد لمراقبة العلامات الحيوية، ومن المرجح أن نلاحظ اتجاهًا مماثلاً في السنوات القادمة.

يتخذ المصنعون قرارات استراتيجية مختلفة للتعافي بعد جائحة كوفيد-19. ويجري اللاعبون أنشطة بحث وتطوير متعددة وإطلاق منتجات، وشراكات استراتيجية لتحسين التكنولوجيا ونتائج الاختبارات التي تشارك فيها سوق اختبارات الجينات الدوائية.

التطورات الأخيرة

- في أغسطس 2022، أعلنت شركة Cognizant أنها اختيرت من قبل شركة AXA UK & Ireland كشريك تقني للمساعدة في توحيد وتحديث وإدارة جزء من عمليات تكنولوجيا المعلومات الخاصة بها. تعمل شركة AXA UK & Ireland على تحويل نظامها البيئي التكنولوجي لإنشاء بيئة تكنولوجيا معلومات أكثر تمكينًا رقميًا وحداثة ورشاقة وغنية بالبيانات وآمنة ومستدامة بتكلفة إجمالية أقل. ستوفر Cognizant خدمات تكنولوجيا المعلومات المتكاملة التي تشمل دعم وصيانة مكتب الخدمة، والحوسبة للمستخدم النهائي، وتطوير التطبيقات وصيانتها، وعمليات السحابة، وإدارة البنية التحتية لتكنولوجيا المعلومات. وقد ساعد هذا الشركة على توسيع أعمالها.

- في يوليو 2022، قامت شركة NXGN Management, LLC بعرض برنامج NextGen Office الحائز على جوائز، وهو السجل الصحي الإلكتروني الوحيد المدمج في سجل الجمعية الطبية الأمريكية لطب الأقدام (APMA)، في المؤتمر السنوي للمجموعة الذي عقد في الفترة من 28 إلى 31 يوليو في أورلاندو. NextGen Healthcare هي شريك مؤسس لسجل APMA، والذي قدم رؤى ذات صلة سريرية لعملاء NextGen Healthcare. وقد ساعد هذا الشركة على عرض منتجاتها في APMA والحصول على التقدير.

نطاق سوق تكامل تكنولوجيا المعلومات للرعاية الصحية في أوروبا

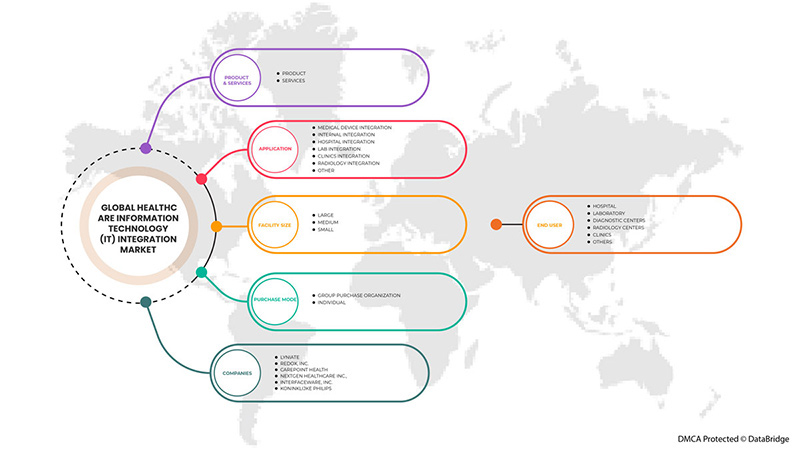

يتم تقسيم سوق تكامل تكنولوجيا المعلومات للرعاية الصحية في أوروبا إلى المنتج والخدمات، والتطبيق، وحجم المنشأة، وطريقة الشراء، والمستخدم النهائي. يساعدك النمو بين القطاعات على تحليل جيوب النمو والاستراتيجيات المتخصصة للتعامل مع السوق وتحديد مجالات التطبيق الأساسية لديك والاختلاف في الأسواق المستهدفة.

حسب المنتج والخدمات

- منتج

- خدمات

على أساس المنتج والخدمات، يتم تقسيم سوق تكامل تكنولوجيا المعلومات للرعاية الصحية في أوروبا إلى منتجات وخدمات.

حسب التطبيقات

- تكامل الأجهزة الطبية

- التكامل الداخلي

- تكامل المستشفى

- تكامل المختبر

- تكامل العيادات

- تكامل الأشعة

- آخر

على أساس التطبيق، يتم تقسيم سوق تكامل تكنولوجيا معلومات الرعاية الصحية في أوروبا إلى تكامل الأجهزة الطبية، والتكامل الداخلي، وتكامل المستشفيات، وتكامل المختبرات، وتكامل العيادات، وتكامل الأشعة، وغيرها.

حسب حجم المنشأة

- كبير

- واسطة

- صغير

على أساس حجم المنشأة، يتم تقسيم سوق تكامل تكنولوجيا المعلومات للرعاية الصحية في أوروبا إلى كبيرة ومتوسطة وصغيرة.

حسب وضع الشراء

- منظمة الشراء الجماعي

- فردي

على أساس وضع الشراء، يتم تقسيم سوق تكامل تكنولوجيا المعلومات للرعاية الصحية في أوروبا إلى مشتريات جماعية وفردية.

حسب المستخدم النهائي

- مستشفى

- معمل

- مراكز التشخيص

- مراكز الأشعة

- العيادات

- آحرون

على أساس المستخدمين النهائيين، يتم تقسيم سوق تكامل تكنولوجيا المعلومات للرعاية الصحية في أوروبا إلى المستشفيات والمختبرات ومراكز التشخيص ومراكز الأشعة والعيادات وغيرها.

تحليل/رؤى إقليمية لسوق تكامل تكنولوجيا المعلومات للرعاية الصحية في أوروبا

يتم تحليل سوق تكامل تكنولوجيا المعلومات للرعاية الصحية في أوروبا، ويتم توفير معلومات حجم السوق حسب المنتج والخدمات والتطبيق وحجم المنشأة وطريقة الشراء والمستخدم النهائي.

الدول التي يغطيها تقرير السوق هذا هي ألمانيا وفرنسا والمملكة المتحدة وإيطاليا وإسبانيا وروسيا وتركيا وبلجيكا وهولندا وسويسرا وبقية دول أوروبا.

في عام 2022، ستكون أوروبا هي ثاني أكبر دولة مهيمنة بفضل برامج التمويل والمبادرات لتطبيق حلول تكامل تكنولوجيا المعلومات في مجال الرعاية الصحية. ومن المتوقع أن تنمو ألمانيا بسبب الاستثمار المتزايد في البحث والتطوير والتبني السريع للسجلات الصحية الإلكترونية وغيرها من حلول تكنولوجيا المعلومات في مجال الرعاية الصحية.

كما يوفر قسم الدولة في التقرير عوامل فردية مؤثرة على السوق والتغييرات في التنظيم في السوق محليًا والتي تؤثر على الاتجاهات الحالية والمستقبلية للسوق. تعد نقاط البيانات مثل المبيعات الجديدة ومبيعات الاستبدال والتركيبة السكانية للدولة والقوانين التنظيمية ورسوم الاستيراد والتصدير من بين المؤشرات الرئيسية المستخدمة للتنبؤ بسيناريو السوق للدول الفردية. كما يتم النظر في وجود وتوافر العلامات التجارية الأوروبية والتحديات التي تواجهها بسبب المنافسة الكبيرة أو النادرة من العلامات التجارية المحلية والمحلية وتأثير قنوات المبيعات أثناء تقديم تحليل تنبؤي لبيانات الدولة.

تحليل المشهد التنافسي وحصة سوق تكامل تكنولوجيا المعلومات للرعاية الصحية في أوروبا

يوفر المشهد التنافسي لسوق تكامل تكنولوجيا المعلومات للرعاية الصحية في أوروبا تفاصيل حسب المنافس. تتضمن التفاصيل نظرة عامة على الشركة، والبيانات المالية للشركة، والإيرادات المتولدة، وإمكانات السوق، والاستثمار في البحث والتطوير، ومبادرات السوق الجديدة، ومواقع الإنتاج والمرافق، ونقاط القوة والضعف في الشركة، وإطلاق المنتج، وخطوط أنابيب تجارب المنتجات، وموافقات المنتج، وبراءات الاختراع، وعرض المنتج ونفسه، وهيمنة التطبيق، ومنحنى شريان الحياة التكنولوجي. ترتبط نقاط البيانات المذكورة أعلاه فقط بتركيز الشركة على سوق تكامل تكنولوجيا المعلومات للرعاية الصحية في أوروبا.

بعض اللاعبين الرئيسيين العاملين في سوق تكامل تكنولوجيا المعلومات للرعاية الصحية في أوروبا هم Lyniate وRedox، Inc. وcarepoint health وNextgen Healthcare Inc. وInterfaceware، Inc. وKoninklijke Philips وOracle وAVI-SPL، INC. وAllscripts Healthcare solutions، Inc. وEpic systems corporation وQualcomm life Inc. وCapsule technologies Inc. وOrion health وQuality syetems، Inc. وCerner corporation وIntersystems corporation وInfor Inc. وGE Healthcare وMCKESSON Corporation وMeditech وغيرها.

منهجية البحث: سوق تكامل تكنولوجيا المعلومات للرعاية الصحية في أوروبا

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. بالإضافة إلى ذلك، يعد تحليل حصة السوق وتحليل الاتجاهات الرئيسية من عوامل النجاح الرئيسية في تقرير السوق. منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأساسي (خبير الصناعة). وبصرف النظر عن هذا، تتضمن نماذج البيانات شبكة وضع البائعين وتحليل الخط الزمني للسوق ونظرة عامة على السوق والدليل وشبكة وضع الشركة وتحليل حصة الشركة في السوق ومعايير القياس وأوروبا مقابل المنطقة وتحليل حصة البائعين. يرجى طلب مكالمة محلل في حالة وجود استفسار آخر.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 MULTIVARIATE MODELLING

2.7 MARKET APPLICATION COVERAGE GRID

2.8 PRODUCT AND SERVICES LIFELINE CURVE

2.9 DBMR MARKET POSITION GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHT

4.1 POTENTIAL HEALTHCARE IT TECHNOLOGIES

4.1.1 EHR

4.1.2 EMR

4.1.3 ARTIFICIAL INTELLIGENCE

4.1.4 TELEMEDICINE

5 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET SHARE ANALYSIS-

6 REGULATIONS

7 MARKET OVERVIEW

7.1 DRIVERS

7.1.1 RAPID ADOPTION OF ELECTRONIC HEALTH RECORDS AND OTHER HEALTHCARE IT SOLUTIONS

7.1.2 GROWING DEMAND FOR TELEHEALTH SERVICES AND REMOTE PATIENT MONITORING SOLUTIONS

7.1.3 GROWING REQUIREMENT OF TELEHEALTH SERVICES ACROSS HEALTHCARE SECTOR

7.2 RESTRAINS

7.2.1 ISSUES ASSOCIATED WITH INTEROPERABILITY

7.2.2 HIGH COSTS ASSOCIATED WITH INTEGRATED IT SOLUTIONS

7.3 OPPORTUNITIES

7.3.1 EARLY MEDICAL DECISIONS AND CLINICAL DECISION SUPPORT

7.3.2 DATA UNIFORMITY AND STANDARDIZED DATA EXCHANGE

7.3.3 INCREASING AWARENESS AMONG PEOPLE

7.4 CHALLENGES

7.4.1 DATA INTEGRATION RELATED CHALLENGES

7.4.2 RISING HEALTHCARE FRAUDS

8 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT AND SERVICES

8.1 OVERVIEW

8.2 SERVICES

8.2.1 SUPPORT & MAINTENANCE

8.2.2 IMPLEMENTATION & INTEGRATION

8.2.3 TRAINING & EDUCATION

8.2.4 CONSULTING

8.3 PRODUCT

8.3.1 INTERFACE/INTEGRATION ENGINES

8.3.1.1 GROUP PURCHASE ORGANIZATION

8.3.1.2 INDIVIDUAL

8.3.2 MEDICAL DEVICE INTEGRATION SOFTWARE

8.3.2.1 GROUP PURCHASE ORGANIZATION

8.3.2.2 INDIVIDUAL

8.3.3 MEDIA INTEGRATION SOLUTIONS

8.3.3.1 GROUP PURCHASE ORGANIZATION

8.3.3.2 INDIVIDUAL

8.3.4 OTHER INTEGRATION TOOLS

9 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY APPLICATION

9.1 OVERVIEW

9.2 MEDICAL DEVICE INTEGRATION

9.3 HOSPITAL INTEGRATION

9.4 INTERNAL INTEGRATION

9.5 RADIOLOGY INTEGRATION

9.6 LAB INTEGRATION

9.7 CLINICS INTEGRATION

9.8 OTHERS

10 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY FACILITY SIZE

10.1 OVERVIEW

10.2 LARGE

10.3 MEDIUM

10.4 SMALL

11 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PURCHASE MODE

11.1 OVERVIEW

11.2 GROUP PURCHASE ORGANIZATION

11.3 INDIVIDUAL

12 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER

12.1 OVERVIEW

12.2 HOSPITAL

12.3 DIAGNOSTIC CENTERS

12.4 RADIOLOGY CENTERS

12.5 LABORATORY

12.6 CLINICS

12.7 OTHERS

13 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION

13.1 EUROPE

13.1.1 GERMANY

13.1.2 FRANCE

13.1.3 U.K.

13.1.4 ITALY

13.1.5 RUSSIA

13.1.6 SPAIN

13.1.7 TURKEY

13.1.8 NETHERLANDS

13.1.9 SWITZERLAND

13.1.10 BELGIUM

13.1.11 REST OF EUROPE

14 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: COMPANY LANDSCAPE

14.1 COMPANY SHARE ANALYSIS: EUROPE

15 SWOT ANALYSIS

16 COMPANY PROFILE

16.1 EMR PROVIDERS

16.2 ALLSCRIPTS HEALTHCARE, LLC AND/OR ITS AFFILIATES.

16.2.1 COMPANY SNAPSHOT

16.2.2 REVENUE ANALYSIS

16.2.3 PRODUCT PORTFOLIO

16.2.4 RECENT DEVELOPMENTS

16.3 NXGN MANAGEMENT, LLC

16.3.1 COMPANY SNAPSHOT

16.3.2 REVENUE ANALYSIS

16.3.3 PRODUCT PORTFOLIO

16.3.4 RECENT DEVELOPMENTS

16.4 EPIC SYSTEMS CORPORATION

16.4.1 COMPANY SNAPSHOT

16.4.2 COMPANY SHARE ANALYSIS

16.4.3 PRODUCT PORTFOLIO

16.4.4 RECENT DEVELOPMENT

16.5 MEDICAL INFORMATION TECHNOLOGY, INC.

16.5.1 COMPANY SNAPSHOT

16.5.2 PRODUCT PORTFOLIO

16.5.3 RECENT DEVELOPMENTS

16.6 TEGRATION PROVIDERS

16.7 INFOR.

16.7.1 COMPANY SNAPSHOT

16.7.2 PRODUCT PORTFOLIO

16.7.3 RECENT DEVELOPMENT

16.8 LYNIATE

16.8.1 COMPANY SNAPSHOT

16.8.2 PRODUCT PORTFOLIO

16.8.3 RECENT DEVELOPMENTS

16.9 QVERA

16.9.1 COMPANY SNAPSHOT

16.9.2 PRODUCT PORTFOLIO

16.9.3 RECENT DEVELOPMENTS

16.1 INTERSYSTEM CORPORATION

16.10.1 COMPANY SNAPSHOT

16.10.2 PRODUCT PORTFOLIO

16.10.3 RECENT DEVELOPMENTS

16.11 GENERAL ELECTRIC HEALTHCARE

16.11.1 COMPANY SNAPSHOT

16.11.2 REVENUE ANALYSIS

16.11.3 COMPANY SHARE ANALYSIS

16.11.4 PRODUCT PORTFOLIO

16.11.5 RECENT DEVELOPMENTS

16.12 INTERFACEWARE INC.

16.12.1 COMPANY SNAPSHOT

16.12.2 PRODUCT PORTFOLIO

16.12.3 RECENT DEVELOPMENTS

16.13 ORION HEALTH GROUP

16.13.1 COMPANY SNAPSHOT

16.13.2 REVENUE ANALYSIS

16.13.3 PRODUCT PORTFOLIO

16.13.4 RECENT DEVELOPMENTS

16.14 IBM (2021)

16.14.1 COMPANY SNAPSHOT

16.14.2 REVENUE ANALYSIS

16.14.3 COMPANY SHARE ANALYSIS

16.14.4 PRODUCT PORTFOLIO

16.14.5 RECENT DEVELOPMENTS

16.15 SUMMIT HEALTHCARE SERVICES, INC.

16.15.1 COMPANY SNAPSHOT

16.15.2 PRODUCT PORTFOLIO

16.15.3 RECENT DEVELOPMENTS

16.16 MASIMO (2021)

16.16.1 COMPANY SNAPSHOT

16.16.2 REVENUE ANALYSIS

16.16.3 PRODUCT PORTFOLIO

16.16.4 RECENT DEVELOPMENT

16.17 MDI SOLUTIONS

16.17.1 COMPANY SNAPSHOT

16.17.2 PRODUCT PORTFOLIO

16.17.3 RECENT DEVELOPMENTS

16.18 COGNIZANT

16.18.1 COMPANY SNAPSHOT

16.18.2 REVENUE ANALYSIS

16.18.3 PRODUCT PORTFOLIO

16.18.4 RECENT DEVELOPMENTS

16.19 SIEMENS HEALTHCARE GMBH

16.19.1 COMPANY SNAPSHOT

16.19.2 REVENUE ANALYSIS

16.19.3 COMPANY SHARE ANALYSIS

16.19.4 PRODUCT PORTFOLIO

16.19.5 RECENT DEVELOPMENTS

16.2 REDOX, INC.

16.20.1 COMPANY SNAPSHOT

16.20.2 PRODUCT PORTFOLIO

16.20.3 RECENT DEVELOPMENTS

16.21 BOTH PROVIDERS

16.22 ORACLE (2021)

16.22.1 COMPANY SNAPSHOT

16.22.2 REVENUE ANALYSIS

16.22.3 COMPANY SHARE ANALYSIS

16.22.4 PRODUCT PORTFOLIO

16.22.5 RECENT DEVELOPMENTS

16.23 KONNKLIJKE PHILIPS N.V. (2021)

16.23.1 COMPANY SNAPSHOT

16.23.2 REVENUE ANALYSIS

16.23.3 PRODUCT PORTFOLIO

16.23.4 RECENT DEVELOPMENTS

17 QUESTIONNAIRE

18 RELATED REPORTS

List of Table

TABLE 1 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 2 EUROPE SERVICES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 3 EUROPE SERVICES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 4 EUROPE PRODUCT IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 5 EUROPE PRODUCT IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 6 EUROPE INTERFACE/INTEGRATION ENGINES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 7 EUROPE MEDICAL DEVICE INTEGRATION SOFTWARE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 8 EUROPE MEDIA INTEGRATION SOLUTIONS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 9 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 10 EUROPE MEDICAL DEVICE INTEGRATION IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 11 EUROPE HOSPITAL INTEGRATION IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 12 EUROPE INTERNAL INTEGRATION IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 13 EUROPE RADIOLOGY INTEGRATION IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 14 EUROPE LAB INTEGRATION IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 15 EUROPE CLINICS INTEGRATION IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 16 EUROPE OTHERS INTEGRATION IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 17 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY FACILITY SIZE, 2020-2029 (USD MILLION)

TABLE 18 EUROPE LARGE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 19 EUROPE MEDIUM IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 20 EUROPE SMALL IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 21 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PURCHASE MODE, 2020-2029 (USD MILLION)

TABLE 22 EUROPE GROUP PURCHASE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 23 EUROPE INDIVIDUAL IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 24 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 25 EUROPE HOSPITAL IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 26 EUROPE DIAGNOSTIC CENTRES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 27 EUROPE RADIOLOGY CENTRES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 28 EUROPE LABORATORY IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 29 EUROPE CLINICS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 30 EUROPE OTHERS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 31 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 32 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 33 EUROPE SERVICES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 34 EUROPE PRODUCT IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 35 EUROPE INTERFACE/INTEGRATION ENGINES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 36 EUROPE MEDICAL DEVICE INTEGRATION SOFTWARE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 37 EUROPE MEDIA INTEGRATION SOLUTIONS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 38 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 39 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY FACILITY SIZE, 2020-2029 (USD MILLION)

TABLE 40 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PURCHASE MODE, 2020-2029 (USD MILLION)

TABLE 41 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 42 GERMANY HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 43 GERMANY SERVICES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 44 GERMANY PRODUCT IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 45 GERMANY INTERFACE/INTEGRATION ENGINES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 46 GERMANY MEDICAL DEVICE INTEGRATION SOFTWARE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 47 GERMANY MEDIA INTEGRATION SOLUTIONS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 48 GERMANY HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 49 GERMANY HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY FACILITY SIZE, 2020-2029 (USD MILLION)

TABLE 50 GERMANY HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PURCHASE MODE, 2020-2029 (USD MILLION)

TABLE 51 GERMANY HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 52 FRANCE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 53 FRANCE SERVICES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 54 FRANCE PRODUCT IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 55 FRANCE INTERFACE/INTEGRATION ENGINES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 56 FRANCE MEDICAL DEVICE INTEGRATION SOFTWARE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 57 FRANCE MEDIA INTEGRATION SOLUTIONS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 58 FRANCE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 59 FRANCE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY FACILITY SIZE, 2020-2029 (USD MILLION)

TABLE 60 FRANCE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PURCHASE MODE, 2020-2029 (USD MILLION)

TABLE 61 FRANCE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 62 U.K. HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 63 U.K. SERVICES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 64 U.K. PRODUCT IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 65 U.K. INTERFACE/INTEGRATION ENGINES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 66 U.K. MEDICAL DEVICE INTEGRATION SOFTWARE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 67 U.K. MEDIA INTEGRATION SOLUTIONS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 68 U.K. HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 69 U.K. HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY FACILITY SIZE, 2020-2029 (USD MILLION)

TABLE 70 U.K. HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PURCHASE MODE, 2020-2029 (USD MILLION)

TABLE 71 U.K. HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 72 ITALY HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 73 ITALY SERVICES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 74 ITALY PRODUCT IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 75 ITALY INTERFACE/INTEGRATION ENGINES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 76 ITALY MEDICAL DEVICE INTEGRATION SOFTWARE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 77 ITALY MEDIA INTEGRATION SOLUTIONS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 78 ITALY HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 79 ITALY HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY FACILITY SIZE, 2020-2029 (USD MILLION)

TABLE 80 ITALY HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PURCHASE MODE, 2020-2029 (USD MILLION)

TABLE 81 ITALY HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 82 RUSSIA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 83 RUSSIA SERVICES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 84 RUSSIA PRODUCT IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 85 RUSSIA INTERFACE/INTEGRATION ENGINES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 86 RUSSIA MEDICAL DEVICE INTEGRATION SOFTWARE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 87 RUSSIA MEDIA INTEGRATION SOLUTIONS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 88 RUSSIA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 89 RUSSIA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY FACILITY SIZE, 2020-2029 (USD MILLION)

TABLE 90 RUSSIA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PURCHASE MODE, 2020-2029 (USD MILLION)

TABLE 91 RUSSIA HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 92 SPAIN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 93 SPAIN SERVICES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 94 SPAIN PRODUCT IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 95 SPA INTERFACE/INTEGRATION ENGINES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 96 SPAIN MEDICAL DEVICE INTEGRATION SOFTWARE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 97 SPAIN MEDIA INTEGRATION SOLUTIONS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 98 SPAIN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 99 SPAIN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY FACILITY SIZE, 2020-2029 (USD MILLION)

TABLE 100 SPAIN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PURCHASE MODE, 2020-2029 (USD MILLION)

TABLE 101 SPAIN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 102 TURKEY HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 103 TURKEY SERVICES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 104 TURKEY PRODUCT IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 105 TURKEY INTERFACE/INTEGRATION ENGINES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 106 TURKEY MEDICAL DEVICE INTEGRATION SOFTWARE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 107 TURKEY MEDIA INTEGRATION SOLUTIONS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 108 TURKEY HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 109 TURKEY HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY FACILITY SIZE, 2020-2029 (USD MILLION)

TABLE 110 TURKEY HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PURCHASE MODE, 2020-2029 (USD MILLION)

TABLE 111 TURKEY HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 112 NETHERLANDS HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 113 NETHERLANDS SERVICES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 114 NETHERLANDS PRODUCT IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 115 NETHERLANDS INTERFACE/INTEGRATION ENGINES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 116 NETHERLANDS MEDICAL DEVICE INTEGRATION SOFTWARE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 117 NETHERLANDS MEDIA INTEGRATION SOLUTIONS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 118 NETHERLANDS HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 119 NETHERLANDS HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY FACILITY SIZE, 2020-2029 (USD MILLION)

TABLE 120 NETHERLANDS HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PURCHASE MODE, 2020-2029 (USD MILLION)

TABLE 121 NETHERLANDS HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 122 SWITZERLAND HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 123 SWITZERLAND SERVICES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 124 SWITZERLAND PRODUCT IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 125 SWITZERLAND INTERFACE/INTEGRATION ENGINES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 126 SWITZERLAND MEDICAL DEVICE INTEGRATION SOFTWARE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 127 SWITZERLAND MEDIA INTEGRATION SOLUTIONS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 128 SWITZERLAND HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 129 SWITZERLAND HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY FACILITY SIZE, 2020-2029 (USD MILLION)

TABLE 130 SWITZERLAND HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PURCHASE MODE, 2020-2029 (USD MILLION)

TABLE 131 SWITZERLAND HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 132 BELGIUM HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 133 BELGIUM SERVICES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 134 BELGIUM PRODUCT IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 135 BELGIUM INTERFACE/INTEGRATION ENGINES IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 136 BELGIUM MEDICAL DEVICE INTEGRATION SOFTWARE IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 137 BELGIUM MEDIA INTEGRATION SOLUTIONS IN HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 138 BELGIUM HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 139 BELGIUM HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY FACILITY SIZE, 2020-2029 (USD MILLION)

TABLE 140 BELGIUM HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PURCHASE MODE, 2020-2029 (USD MILLION)

TABLE 141 BELGIUM HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 142 REST OF EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

List of Figure

FIGURE 1 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: SEGMENTATION

FIGURE 2 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: DROC ANALYSIS

FIGURE 4 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: REGIONAL VS COUNTRY MARKET ANALYSIS

FIGURE 5 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 8 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: DBMR MARKET POSITION GRID

FIGURE 9 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: SEGMENTATION

FIGURE 11 GROWING DEMAND FOR HEALTHCARE IT SOLUTION, TELEHEALTH SERVICES AND REMOTE PATIENT MONITORING SOLUTIONS ARE EXPECTED TO DRIVE THE EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 12 SERVICES SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET IN 2022 & 2029

FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGES OF EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET

FIGURE 14 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: BY PRODUCT AND SERVICES, 2021

FIGURE 15 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: BY PRODUCT AND SERVICES, 2022-2029 (USD MILLION)

FIGURE 16 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: BY PRODUCT AND SERVICES, CAGR (2022-2029)

FIGURE 17 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: BY PRODUCT AND SERVICES, LIFELINE CURVE

FIGURE 18 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY APPLICATION, 2021

FIGURE 19 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY APPLICATION, 2022-2029 (USD MILLION)

FIGURE 20 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY APPLICATION, CAGR (2022-2029)

FIGURE 21 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY APPLICATION, LIFELINE CURVE

FIGURE 22 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY FACILITY SIZE, 2021

FIGURE 23 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY FACILITY SIZE, 2022-2029 (USD MILLION)

FIGURE 24 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY FACILITY SIZE, CAGR (2022-2029)

FIGURE 25 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY FACILITY SIZE, LIFELINE CURVE

FIGURE 26 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY PURCHASE MODE, 2021

FIGURE 27 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY PURCHASE MODE, 2022-2029 (USD MILLION)

FIGURE 28 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY PURCHASE MODE, CAGR (2022-2029)

FIGURE 29 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY PURCHASE MODE, LIFELINE CURVE

FIGURE 30 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY END USER, 2021

FIGURE 31 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY END USER, 2022-2029 (USD MILLION)

FIGURE 32 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY END USER, CAGR (2022-2029)

FIGURE 33 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET : BY END USER, LIFELINE CURVE

FIGURE 34 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: SNAPSHOT (2021)

FIGURE 35 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: BY COUNTRY (2021)

FIGURE 36 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: BY COUNTRY (2022 & 2029)

FIGURE 37 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: BY COUNTRY (2021 & 2029)

FIGURE 38 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: BY PRODUCT & SERVICES (2022-2029)

FIGURE 39 EUROPE HEALTHCARE INFORMATION TECHNOLOGY (IT) INTEGRATION MARKET: COMPANY SHARE 2021 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.