Europe Health Insurance Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

EURO

481,427.01 million

EURO

706,497.32 million

2022

2030

EURO

481,427.01 million

EURO

706,497.32 million

2022

2030

| 2023 –2030 | |

| EURO 481,427.01 million | |

| EURO 706,497.32 million | |

| % | |

سوق التأمين الصحي في أوروبا، حسب العرض (الخدمات والحلول)، المزود (العام والخاص)، مستوى التغطية (البرونزي، الفضي، الذهبي والبلاتيني)، الشبكة (نقطة الخدمة (POS)، منظمة المزود الحصري (EPOS)، التأمين الصحي التعويضي، حساب التوفير الصحي (HSA)، ترتيبات سداد التأمين الصحي لأصحاب العمل الصغار المؤهلين (QSEHRAS)، منظمة المزود المفضل (PPO)، منظمة صيانة الصحة (HMO) وغيرها)، التركيبة السكانية (البالغين والقصر وكبار السن)، نوع التغطية (مدى الحياة والمدى)، المستخدم النهائي (الشركات والأفراد)، قناة التوزيع (المبيعات المباشرة والمؤسسات المالية والتجارة الإلكترونية والمستشفيات والعيادات وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2030.

تحليل ورؤى حول سوق التأمين الصحي في أوروبا

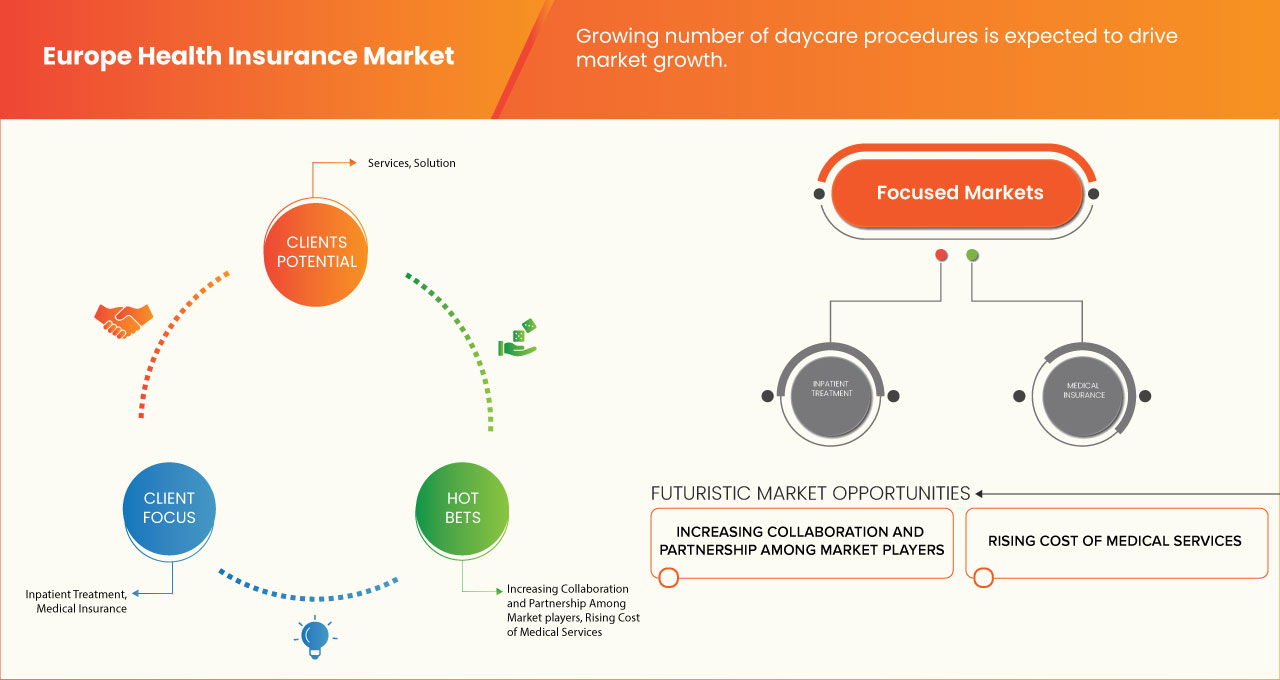

من المتوقع أن يؤدي العدد المتزايد من إجراءات الرعاية النهارية إلى دفع نمو السوق. ومع ذلك، من المتوقع أن تعمل التكلفة المرتفعة لأقساط التأمين على كبح نمو السوق. ومن المتوقع أن تعمل مزايا سياسات التأمين الصحي كفرص لنمو السوق. ومع ذلك، من المتوقع أن يشكل الافتقار إلى الوعي بشأن فوائد التأمين الصحي تحديًا لنمو السوق.

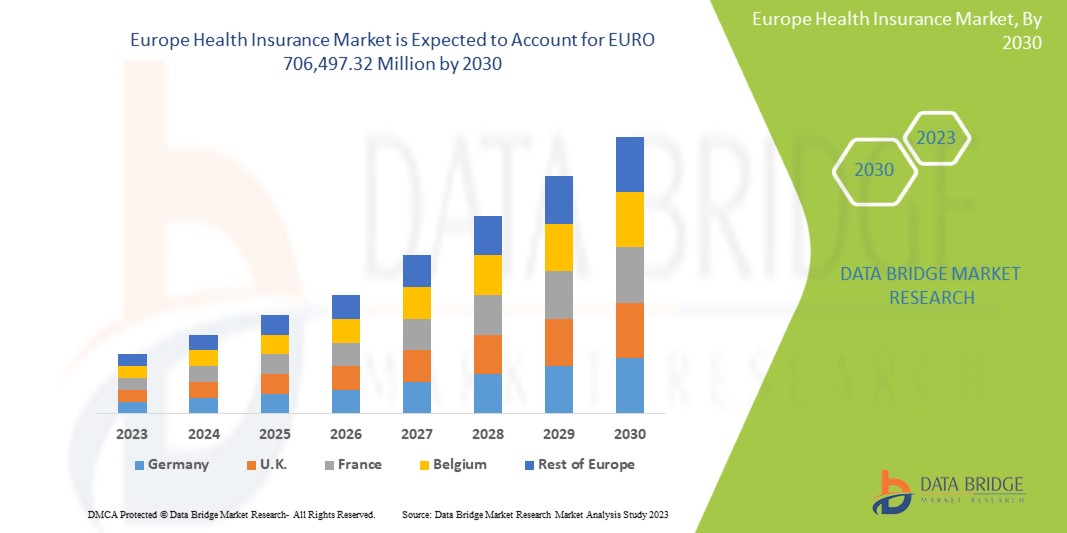

تحلل شركة Data Bridge Market Research أن سوق التأمين الصحي في أوروبا من المتوقع أن يصل إلى 706،497.32 مليون يورو بحلول عام 2030 من 481،427.01 مليون يورو في عام 2022، مع نمو بمعدل نمو سنوي مركب كبير بنسبة 5.1٪ في الفترة المتوقعة من 2023 إلى 2030.

|

تقرير القياس |

تفاصيل |

|

فترة التنبؤ |

2023 إلى 2030 |

|

سنة الأساس |

2022 |

|

سنوات تاريخية |

2021 (قابلة للتخصيص حتى 2015-2020) |

|

وحدات كمية |

الإيرادات بالمليون يورو |

|

القطاعات المغطاة |

العرض (الخدمات والحلول)، المزود (عام وخاص)، مستوى التغطية ( برونزي وفضي وذهبي وبلاتيني)، الشبكة (نقطة الخدمة (POS)، منظمة المزود الحصري (EPOS)، تأمين صحي تعويضي، حساب التوفير الصحي (HSA)، ترتيبات تعويض الصحة لأصحاب العمل الصغار المؤهلين (QSEHRAS)، منظمة المزود المفضل (PPO)، منظمة صيانة الصحة (HMO) وغيرها)، التركيبة السكانية (البالغين والقصر وكبار السن)، نوع التغطية (مدى الحياة ومدتها)، المستخدم النهائي (الشركات والأفراد)، قناة التوزيع (المبيعات المباشرة والمؤسسات المالية والتجارة الإلكترونية والمستشفيات والعيادات وغيرها) |

|

الدول المغطاة |

المملكة المتحدة، ألمانيا، فرنسا، روسيا، إيطاليا، إسبانيا، هولندا، بولندا، سويسرا، بلجيكا، السويد، تركيا، الدنمارك، النرويج، فنلندا وبقية أوروبا |

|

الجهات الفاعلة في السوق المشمولة |

Aetna Inc. (شركة تابعة لشركة CVS Health) (الولايات المتحدة)، UNITEDHEALTH GROUP (الولايات المتحدة)، AXA (فرنسا)، Bupa (المملكة المتحدة)، ASSICURAZIONI GENERALI SPA (إيطاليا)، Allianz Care (شركة تابعة لشركة Allianz) (فرنسا)، Cigna (الولايات المتحدة)، Aviva (المملكة المتحدة)، VHI Group (أيرلندا)، Vitality (المملكة المتحدة)، Oracle (الولايات المتحدة)، MAPFRE (إسبانيا)، Saga (المملكة المتحدة)، International Medical Group Inc. (الولايات المتحدة)، Broadstone Corporate Benefits Limited (المملكة المتحدة)، General and Medical Finance Ltd (المملكة المتحدة)، Healthcare International Global Network Ltd. (المملكة المتحدة)، Now Health International (هونج كونج)، Freedom Health Insurance (المملكة المتحدة) ومن بين شركات أخرى |

تعريف السوق

التأمين الصحي هو نوع من التأمين يوفر تغطية لجميع أنواع النفقات الجراحية وكذلك العلاج الطبي الناتج عن مرض أو إصابة. وهو ينطبق على مجموعة شاملة أو محدودة من الخدمات الطبية التي توفر تغطية كاملة أو جزئية لتكاليف خدمات محددة. وهو يوفر الدعم المالي لحامل الوثيقة حيث يغطي جميع النفقات الطبية عندما يكون حامل الوثيقة في المستشفى لتلقي العلاج. كما يغطي أيضًا نفقات ما قبل وبعد دخول المستشفى.

تتوفر في خطة التأمين الصحي عدة أنواع من التغطية، وهي التغطية غير النقدية أو المطالبة بالتعويض. تتوفر ميزة غير نقدية عندما يتلقى حامل الوثيقة العلاج من المستشفيات التابعة لشبكة شركة التأمين. إذا تلقى حامل الوثيقة العلاج من المستشفيات غير المدرجة في شبكة القائمة، في هذه الحالة، يتحمل حامل الوثيقة جميع النفقات الطبية ثم يطالب بالتعويض لشركة التأمين عن طريق تقديم جميع الفواتير الطبية.

ديناميكيات سوق التأمين الصحي في أوروبا

يتناول هذا القسم فهم محركات السوق والفرص والقيود والتحديات. وسيتم مناقشة كل هذا بالتفصيل أدناه:

السائقين

- ارتفاع تكلفة الخدمات الطبية

لقد أدت النفقات المتزايدة المرتبطة بالعمليات الجراحية والإقامة في المستشفيات والخدمات الطبية إلى أزمة مالية عالمية. وفي حالات المرض الشديد أو الحوادث، يقدم التأمين الصحي مساعدة مالية حاسمة. وتشمل تكلفة الخدمات الطبية عناصر مختلفة، مثل النفقات الجراحية، ورسوم الأطباء، وتكاليف الاستشفاء، ورسوم غرف الطوارئ، ورسوم الاختبارات التشخيصية. وبالتالي، أدى هذا الاتجاه التصاعدي في تكاليف الخدمات الطبية إلى تغذية توسع سوق التأمين الصحي.

- زيادة عدد إجراءات الرعاية النهارية

تشير إجراءات الرعاية النهارية إلى الإجراءات الطبية أو العمليات الجراحية التي تتطلب إقامة أقصر في المستشفى. يحتاج المرضى الذين يخضعون لإجراءات الرعاية النهارية إلى البقاء في المستشفى لفترة وجيزة فقط. في الآونة الأخيرة، بدأت العديد من شركات التأمين الصحي في تضمين إجراءات الرعاية النهارية في خطط التأمين الخاصة بها. على عكس مطالبات التأمين التقليدية التي تتطلب إقامة في المستشفى لمدة 24 ساعة على الأقل، يمكن لحاملي الوثائق الآن المطالبة بالتأمين على إجراءات الرعاية النهارية دون تلبية هذا الشرط. أدى إدراج إجراءات الرعاية النهارية في سياسات التأمين الصحي إلى زيادة الطلب على مثل هذه التغطية وساهم في نمو السوق.

فرص

- مزايا سياسات التأمين الصحي

توفر خطط التأمين الصحي لحاملي الوثائق تعويضًا عن النفقات الطبية المختلفة، بما في ذلك الاستشفاء والعمليات الجراحية والعلاجات المتعلقة بالإصابات أو الأمراض. تمثل وثيقة التأمين الصحي اتفاقًا بين حامل الوثيقة وشركة التأمين. بموجب هذه الاتفاقية، تلتزم شركة التأمين بتغطية تكاليف المشكلات الطبية المستقبلية، بينما يوافق حامل الوثيقة على دفع أقساط منتظمة وفقًا لخطة التأمين المختارة. تخلق المزايا التي توفرها وثائق التأمين الصحي ظروفًا مواتية لتوسيع سوق التأمين الصحي العالمي، حيث يدرك الأفراد قيمة وفوائد تأمين مثل هذه التغطية.

- زيادة الإنفاق على الرعاية الصحية

يشهد الإنفاق على الرعاية الصحية في جميع أنحاء العالم نموًا سريعًا. ووفقًا لتقرير صادر عن منظمة الصحة العالمية، أظهر الإنفاق العالمي على الصحة اتجاهًا تصاعديًا ثابتًا. على مدى العقدين الماضيين، تضاعف الإنفاق على الصحة بأكثر من الضعف، ليصل إلى 8.5 تريليون دولار أمريكي في عام 2019، أي ما يعادل 9.8٪ من الناتج المحلي الإجمالي العالمي. ومع ذلك، فإن توزيع الإنفاق على الصحة غير متكافئ، حيث تمثل البلدان ذات الدخل المرتفع ما يقرب من 80٪ من إجمالي الإنفاق. في البلدان ذات الدخل المنخفض، يتم تمويل الرعاية الصحية في المقام الأول من خلال الإنفاق من الجيب (44٪) والمساعدات الخارجية (29٪)، بينما يأخذ الإنفاق الحكومي الأولوية في البلدان ذات الدخل المرتفع (70٪). يقدم هذا الإنفاق المتزايد على الرعاية الصحية فرصًا لسوق التأمين الصحي في أوروبا للتوسع وتلبية الطلب المتزايد على التغطية الشاملة.

- القيود/التحديات

عدم الوعي بفوائد التأمين الصحي

يفتقر جزء كبير من سكان العالم إلى الوعي بمزايا سياسات التأمين الصحي في قطاع الرعاية الصحية. ومع ارتفاع النفقات الطبية بسبب التقدم في هذا المجال، تشهد صناعة الرعاية الصحية نموًا كبيرًا. ومع ذلك، لا يزال تبني سياسات التأمين الصحي محدودًا بسبب الافتقار إلى الوعي بفوائدها. وعلى الرغم من النمو والتقدم في تكنولوجيا الرعاية الصحية، هناك حاجة إلى زيادة الوعي والفهم بين الأفراد فيما يتعلق بقيمة ومزايا تغطية التأمين الصحي.

- ارتفاع تكلفة أقساط التأمين

تم تصميم التأمين الصحي لتغطية مجموعة واسعة من تكاليف العلاج الطبي، وتوفير الدعم المالي الحاسم لحاملي الوثائق عندما يحتاجون إلى دخول المستشفى. ويمتد التغطية إلى كل من نفقات ما قبل وبعد دخول المستشفى، مما يضمن الدعم الشامل طوال رحلة العلاج. وللحفاظ على سياسة تأمين صحي نشطة، يتعين على حاملي الوثائق دفع أقساط تأمين منتظمة. ومع ذلك، في كثير من الحالات، يمكن أن تكون تكلفة أقساط التأمين مرتفعة، مما يشكل تحديًا لنمو السوق. تعد القدرة على تحمل تكاليف خطط التأمين وأسعارها عوامل مهمة يجب مراعاتها من أجل معالجة هذا الحاجز وتعزيز توسع السوق.

التطورات الأخيرة

- في أغسطس 2020، قدمت شركة International Medical Group, Inc. (IMG) عروض منتجات موسعة لمساعدة المؤسسات في التخطيط والبحث عن السفر الدولي الآمن. قدمت الشركة خدمات مساعدة فريدة تهدف إلى دعم العملاء في خطط سفرهم في الحاضر والمستقبل. مكّن هذا التطور الاستراتيجي شركة IMG من التغلب على التحديات التي فرضها الوباء بنجاح والحفاظ على نموها ونجاحها.

- في يونيو 2021، كشفت Vitality عن تعاون مع Samsung UK، حيث سيتم دمج Samsung Health في برنامج Vitality. يهدف هذا التكامل إلى تقديم خيارات إضافية للأعضاء لتتبع نشاطهم وتحسين صحتهم العامة. من خلال ربط ملف تعريف Samsung Health بحساب Vitality Member Zone، يمكن لمستخدمي Android الآن الاستمتاع بالمزايا الكاملة لبرنامج Vitality. تسمح الشراكة بالتسجيل التلقائي للخطوات اليومية ونشاط معدل ضربات القلب من خلال Samsung Health، مما يتيح للأعضاء كسب نقاط نشاط Vitality بسلاسة.

نطاق سوق التأمين الصحي في أوروبا

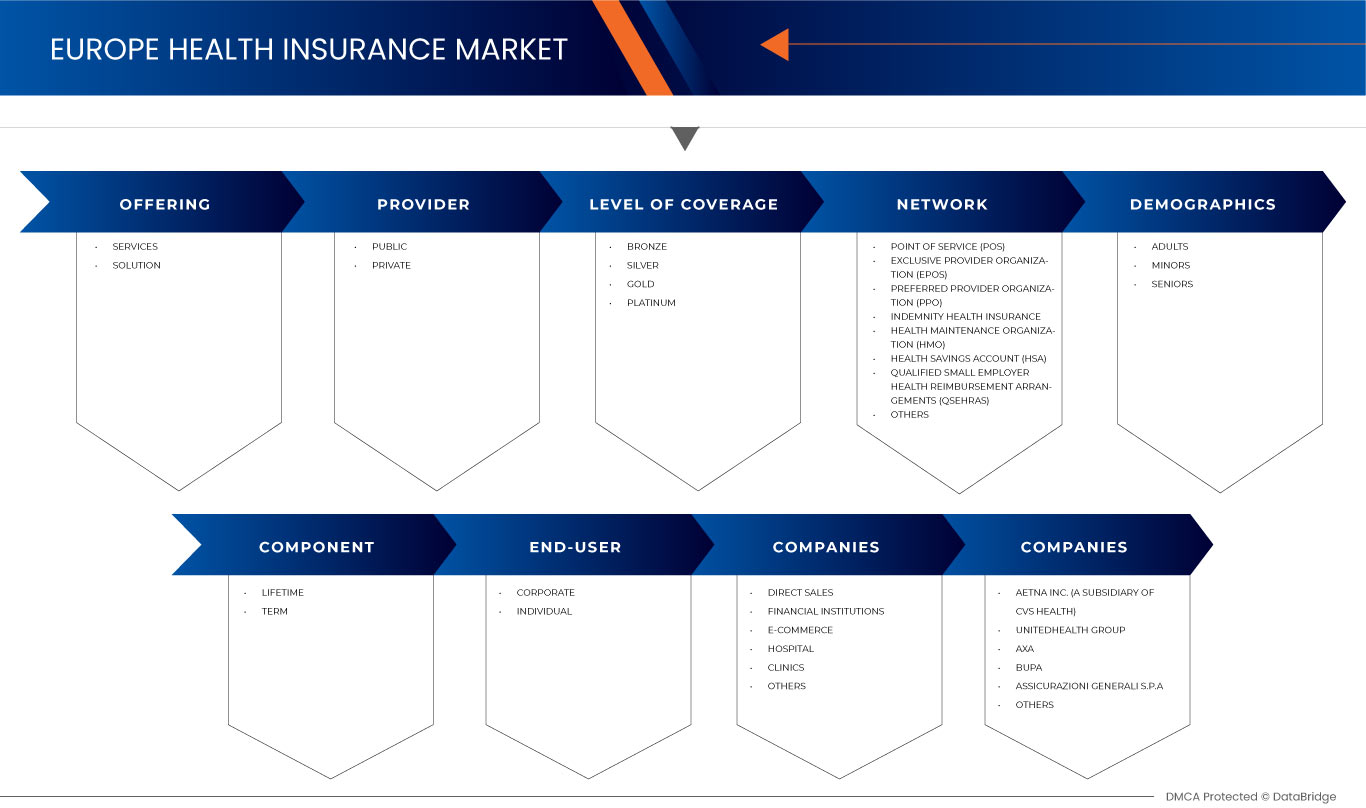

يتم تقسيم التأمين الصحي في أوروبا إلى ثمانية قطاعات بارزة بناءً على العرض والمزود ومستوى التغطية والشبكة والتركيبة السكانية ونوع التغطية والاستخدام النهائي وقناة التوزيع. يساعدك النمو بين القطاعات على تحليل جيوب النمو والاستراتيجيات المتخصصة للتعامل مع السوق وتحديد مجالات التطبيق الأساسية والاختلافات في الأسواق المستهدفة.

عرض

- خدمات

- حل

على أساس العرض، يتم تقسيم سوق التأمين الصحي في أوروبا إلى خدمات وحلول.

مزود

- عام

- خاص

على أساس مقدم الخدمة، يتم تقسيم سوق التأمين الصحي في أوروبا إلى القطاعين العام والخاص.

مستوى التغطية

- برونزي

- فضي

- ذهب

- البلاتين

على أساس مستوى التغطية، يتم تقسيم سوق التأمين الصحي في أوروبا إلى البرونزي والفضي والذهبي والبلاتيني .

شبكة

- نقطة الخدمة (POS)

- منظمة المزود الحصري (EPOS)

- تأمين صحي تعويضي

- حساب التوفير الصحي (HSA)

- ترتيبات تعويض الرعاية الصحية لأصحاب العمل الصغار المؤهلين (QSEHRAS)

- منظمة مقدمي الخدمات المفضلين (PPO)

- منظمة صيانة الصحة (HMO)

- آحرون

على أساس الشبكة، يتم تقسيم سوق التأمين الصحي في أوروبا إلى نقطة الخدمة (POS)، ومنظمة المزود الحصري (EPOS)، والتأمين الصحي التعويضي، وحساب التوفير الصحي (HSA)، وترتيبات سداد الرعاية الصحية لأصحاب العمل الصغار المؤهلين (QSEHRAS)، ومنظمة المزود المفضل (PPO)، ومنظمة صيانة الصحة (HMO) وغيرها.

التركيبة السكانية

- البالغون

- القُصّر

- كبار السن

على أساس التركيبة السكانية، يتم تقسيم سوق التأمين الصحي في أوروبا إلى البالغين والقصر وكبار السن.

نوع التغطية

- حياة

- شرط

على أساس نوع التغطية، يتم تقسيم سوق التأمين الصحي في أوروبا إلى تأمين مدى الحياة وتأمين مؤقت.

الاستخدام النهائي

- الشركات

- فردي

على أساس الاستخدام النهائي، يتم تقسيم سوق التأمين الصحي في أوروبا إلى شركات وأفراد.

قناة التوزيع

- المبيعات المباشرة

- المؤسسات المالية

- التجارة الإلكترونية

- المستشفيات

- العيادات

- آحرون

على أساس قناة التوزيع، يتم تقسيم سوق التأمين الصحي في أوروبا إلى المبيعات المباشرة والمؤسسات المالية والتجارة الإلكترونية والمستشفيات والعيادات وغيرها.

تحليل/رؤى إقليمية لسوق التأمين الصحي في أوروبا

يتم تقسيم التأمين الصحي في أوروبا إلى ثمانية قطاعات بارزة بناءً على العرض والمزود ومستوى التغطية والشبكة والتركيبة السكانية ونوع التغطية والاستخدام النهائي وقناة التوزيع.

الدول التي يغطيها تقرير سوق التأمين الصحي في أوروبا هي المملكة المتحدة وألمانيا وفرنسا وروسيا وإيطاليا وإسبانيا وهولندا وبولندا وسويسرا وبلجيكا والسويد وتركيا والدنمارك والنرويج وفنلندا وبقية أوروبا.

ومن المتوقع أن تهيمن المملكة المتحدة على السوق بسبب الطلب المتزايد على التأمين الصحي من قطاع الشركات في المنطقة.

كما يوفر قسم الدولة في التقرير عوامل فردية مؤثرة على السوق والتغييرات في التنظيم في السوق محليًا والتي تؤثر على الاتجاهات الحالية والمستقبلية للسوق. تعد نقاط البيانات مثل المبيعات الجديدة ومبيعات الاستبدال والتركيبة السكانية للدولة والقوانين التنظيمية ورسوم الاستيراد والتصدير من بين المؤشرات الرئيسية المستخدمة للتنبؤ بسيناريو السوق للدول الفردية. كما يتم النظر في وجود وتوافر العلامات التجارية العالمية والتحديات التي تواجهها بسبب المنافسة الكبيرة أو النادرة من العلامات التجارية المحلية والمحلية وتأثير قنوات المبيعات أثناء تقديم تحليل تنبؤي لبيانات الدولة.

تحليل المشهد التنافسي وحصة سوق التأمين الصحي في أوروبا

يوفر المشهد التنافسي لسوق التأمين الصحي في أوروبا تفاصيل عن المنافسين. وتشمل التفاصيل نظرة عامة على الشركة، والبيانات المالية للشركة، والإيرادات المولدة، وإمكانات السوق، والاستثمار في البحث والتطوير، ومبادرات السوق الجديدة، ومواقع الإنتاج والمرافق، ونقاط القوة والضعف في الشركة، وإطلاق المنتج، وموافقات المنتج، وعرض المنتج ونطاقه، وهيمنة التطبيق، ومنحنى خط حياة نوع المنتج. تتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركة على السوق.

بعض اللاعبين الرئيسيين في السوق الذين يعملون في سوق التأمين الصحي في أوروبا هم Aetna Inc. (شركة تابعة لشركة CVS Health) (الولايات المتحدة)، UNITEDHEALTH GROUP (الولايات المتحدة)، AXA (فرنسا)، Bupa (المملكة المتحدة)، ASSICURAZIONI GENERALI SPA (إيطاليا)، Allianz Care (شركة تابعة لشركة Allianz) (فرنسا)، Cigna (الولايات المتحدة)، Aviva (المملكة المتحدة)، VHI Group (أيرلندا)، Vitality (المملكة المتحدة)، Oracle (الولايات المتحدة)، MAPFRE (إسبانيا)، Saga (المملكة المتحدة)، International Medical Group Inc. (الولايات المتحدة)، Broadstone Corporate Benefits Limited (المملكة المتحدة)، General and Medical Finance Ltd (المملكة المتحدة)، Healthcare International Global Network Ltd. (المملكة المتحدة)، Now Health International (هونج كونج)، Freedom Health Insurance (المملكة المتحدة) وغيرها.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF EUROPE HEALTH INSURANCE MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELING

2.7 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.8 DBMR MARKET POSITION GRID

2.9 MARKET END-USER COVERAGE GRID

2.1 SECONDARY SOURCES

2.11 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PREMIUM INSIGHT- GLOBAL OVERVIEW

4.2 MIGRATION TRENDS IN EUROPE

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 INCREASING COST OF MEDICAL SERVICES

5.1.2 GROWING NUMBER OF DAYCARE PROCEDURES

5.1.3 MANDATORY PROVISION OF HEALTHCARE INSURANCE IN PUBLIC AND PRIVATE SECTORS

5.2 RESTRAINTS

5.2.1 HIGH COST OF INSURANCE PREMIUMS

5.2.2 STRICT DOCUMENTATION PROCESS FOR REIMBURSEMENT CLAIM

5.3 OPPORTUNITIES

5.3.1 ADVANTAGES OF HEALTH INSURANCE POLICIES

5.3.2 INCREASING HEALTHCARE EXPENDITURE

5.4 CHALLENGE

5.4.1 LACK OF AWARENESS REGARDING THE BENEFITS OF HEALTH INSURANCE

6 EUROPE HEALTH INSURANCE MARKET, BY OFFERING

6.1 OVERVIEW

6.2 SERVICES

6.2.1 INPATIENT TREATMENT

6.2.2 OUTPATIENT TREATMENT

6.2.3 MEDICAL ASSURANCE

6.2.4 OTHERS

6.3 SOLUTION

6.3.1 MEDICAL ASSURANCE

6.3.2 DISEASES INSURANCE

6.3.3 INCOME PROTECTION INSURANCE

7 EUROPE HEALTH INSURANCE MARKET, BY PROVIDER

7.1 OVERVIEW

7.2 PUBLIC

7.3 PRIVATE

8 EUROPE HEALTH INSURANCE MARKET, BY COVERAGE TYPE

8.1 OVERVIEW

8.2 LIFETIME

8.3 TERM

9 EUROPE HEALTH INSURANCE MARKET, BY END USE

9.1 OVERVIEW

9.2 CORPORATE

9.2.1 SERVICES

9.2.1 SOLUTION

9.3 INDIVIDUAL

9.3.1 SERVICES

9.3.2 SOLUTION

10 EUROPE HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL

10.1 OVERVIEW

10.2 DIRECT SALES

10.3 FINANCIAL INSTITUTIONS

10.4 E-COMMERCE

10.5 HOSPITALS

10.6 CLINICS

10.7 OTHERS

11 EUROPE HEALTH INSURANCE MARKET, BY LEVEL OF COVERAGE

11.1 OVERVIEW

11.2 BRONZE

11.3 SILVER

11.4 GOLD

11.5 PLATINUM

12 EUROPE HEALTH INSURANCE MARKET, BY NETWORK

12.1 OVERVIEW

12.2 POINT OF SERVICE (POS)

12.3 EXCLUSIVE PROVIDER ORGANIZATION (EPOS)

12.4 PREFERRED PROVIDER ORGANIZATION (PPO)

12.5 INDEMNITY HEALTH INSURANCE

12.6 HEALTH MAINTENANCE ORGANIZATION (HMO)

12.7 HEALTH SAVINGS ACCOUNT (HSA)

12.8 QUALIFIED SMALL EMPLOYER HEALTH REIMBURSEMENT ARRANGEMENTS (QSEHRAS)

12.9 OTHERS

13 EUROPE HEALTH INSURANCE MARKET, BY DEMOGRAPHICS

13.1 OVERVIEW

13.2 ADULTS

13.3 MINORS

13.4 SENIORS

14 EUROPE

14.1 U.K.

14.2 GERMANY

14.3 FRANCE

14.4 RUSSIA

14.5 ITALY

14.6 SPAIN

14.7 NETHERLANDS

14.8 POLAND

14.9 SWITZERLAND

14.1 BELGIUM

14.11 SWEDEN

14.12 TURKEY

14.13 DENMARK

14.14 NORWAY

14.15 FINLAND

14.16 REST OF EUROPE

15 EUROPE HEALTH INSURANCE MARKET: COMPANY LANDSCAPE

15.1 COMPANY SHARE ANALYSIS: EUROPE

16 SWOT ANALYSIS

17 COMPANY PROFILES

17.1 AETNA INC. (A SUBSIDIARY OF CVS HEALTH)

17.1.1 COMPANY SNAPSHOT

17.1.2 REVENUE ANALYSIS

17.1.3 PRODUCT PORTFOLIO

17.1.4 RECENT DEVELOPMENTS

17.2 UNITEDHEALTH GROUP

17.2.1 COMPANY SNAPSHOT

17.2.2 REVENUE ANALYSIS

17.2.3 PRODUCT PORTFOLIO

17.2.4 RECENT DEVELOPMENTS

17.3 AXA

17.3.1 COMPANY SNAPSHOT

17.3.2 REVENUE ANALYSIS

17.3.3 PRODUCT PORTFOLIO

17.3.4 RECENT DEVELOPMENTS

17.4 BUPA

17.4.1 COMPANY SNAPSHOT

17.4.2 REVENUE ANALYSIS

17.4.3 PRODUCT PORTFOLIO

17.4.4 RECENT DEVELOPMENTS

17.5 ASSICURANZIONI GENERALI S.P.A.

17.5.1 COMPANY SNAPSHOT

17.5.2 REVENUE ANALYSIS

17.5.3 PRODUCT PORTFOLIO

17.5.4 RECENT DEVELOPMENTS

17.6 ALLIANZ CARE (A SUBSIDIARY OF ALLIANZ)

17.6.1 COMPANY SNAPSHOT

17.6.2 REVENUE ANALYSIS

17.6.3 PRODUCT PORTFOLIO

17.6.4 RECENT DEVELOPMENTS

17.7 AVIVA

17.7.1 COMPANY SNAPSHOT

17.7.2 REVENUE ANALYSIS

17.7.3 PRODUCT PORTFOLIO

17.7.4 RECENT DEVELOPMENTS

17.8 BROADSTONE CORPORATE BENEFITS LIMITED

17.8.1 COMPANY SNAPSHOT

17.8.2 PRODUCT PORTFOLIO

17.8.3 RECENT DEVELOPMENTS

17.9 CIGNA

17.9.1 COMPANY SNAPSHOT

17.9.2 REVENUE ANALYSIS

17.9.3 PRODUCT PORTFOLIO

17.9.4 RECENT DEVELOPMENTS

17.1 FREEDOM HEALTH INSURANCE

17.10.1 COMPANY SNAPSHOT

17.10.2 PRODUCT PORTFOLIO

17.10.3 RECENT DEVELOPMENTS

17.11 GENERAL AND MEDICAL FINANCE LTD

17.11.1 COMPANY SNAPSHOT

17.11.2 PRODUCT PORTFOLIO

17.11.3 RECENT DEVELOPMENTS

17.12 HEALTHCARE INTERNATIONAL GLOBAL NETWORK LTD.

17.12.1 COMPANY SNAPSHOT

17.12.2 PRODUCT PORTFOLIO

17.12.3 RECENT DEVELOPMENT

17.13 INTERNATIONAL MEDICAL GROUP, INC.

17.13.1 COMPANY SNAPSHOT

17.13.2 PRODUCT PORTFOLIO

17.13.3 RECENT DEVELOPMENTS

17.14 MAPFRE

17.14.1 COMPANY SNAPSHOT

17.14.2 REVENUE ANALYSIS

17.14.3 PRODUCT PORTFOLIO

17.14.4 RECENT DEVELOPMENTS

17.15 NOW HEALTH INTERNATIONAL

17.15.1 COMPANY SNAPSHOT

17.15.2 PRODUCT PORTFOLIO

17.15.3 RECENT DEEVLOPMENTS

17.16 ORACLE

17.16.1 COMPANY SNAPSHOT

17.16.2 REVENUE ANALYSIS

17.16.3 PRODUCT PORTFOLIO

17.16.4 RECENT DEVELOPMENTS

17.17 SAGA

17.17.1 COMPANY SNAPSHOT

17.17.2 REVENUE ANALYSIS

17.17.3 PRODUCT PORTFOLIO

17.17.4 RECENT DEVELOPMENTS

17.18 VHI GROUP

17.18.1 COMPANY SNAPSHOT

17.18.2 PRODUCT PORTFOLIO

17.18.3 RECENT DEVELOPMENT

17.19 VITALITY (A SUBSIDIARY OF DISCOVERY LTD)

17.19.1 COMPANY SNAPSHOT

17.19.2 PRODUCT PORTFOLIO

17.19.3 RECENT DEVELOPMENTS

18 QUESTIONNAIRE

19 RELATED REPORTS

List of Table

TABLE 1 AVERAGE COSTS FOR COMMON SURGERIES

TABLE 2 LIST OF DAY CARE PROCEDURES

TABLE 3 EUROPE HEALTH INSURANCE MARKET, BY OFFERING, 2021-2030 (EURO MILLION)

TABLE 4 EUROPE SERVICES IN HEALTH INSURANCE MARKET, BY TYPE, 2021-2030 (EURO MILLION)

TABLE 5 EUROPE SOLUTION IN HEALTH INSURANCE MARKET, BY TYPE, 2021-2030 (EURO MILLION)

TABLE 6 EUROPE HEALTH INSURANCE MARKET, BY PROVIDER, 2021-2030 (EURO MILLION)

TABLE 7 EUROPE HEALTH INSURANCE MARKET, BY COVERAGE TYPE, 2021-2030 (EURO MILLION)

TABLE 8 EUROPE HEALTH INSURANCE MARKET, BY END USE, 2021-2030 (EURO MILLION)

TABLE 9 EUROPE CORPORATE IN HEALTH INSURANCE MARKET, BY OFFERING, 2021-2030 (EURO MILLION)

TABLE 10 EUROPE INDIVIDUAL IN HEALTH INSURANCE MARKET, BY OFFERING, 2021-2030 (EURO MILLION)

TABLE 11 EUROPE HEALTH INSURANCE MARKET, BY DISTRIBUTION CHANNEL, 2021-2030 (EURO MILLION)

TABLE 12 EUROPE HEALTH INSURANCE MARKET, BY LEVEL OF COVERAGE, 2021-2030 (EURO MILLION)

TABLE 13 EUROPE HEALTH INSURANCE MARKET, BY NETWORK, 2021-2030 (EURO MILLION)

TABLE 14 EUROPE HEALTH INSURANCE MARKET, BY DEMOGRAPHICS, 2021-2030 (EURO MILLION)

List of Figure

FIGURE 1 EUROPE HEALTH INSURANCE MARKET: SEGMENTATION

FIGURE 2 EUROPE HEALTH INSURANCE MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE HEALTH INSURANCE MARKET: DROC ANALYSIS

FIGURE 4 EUROPE HEALTH INSURANCE MARKET: EUROPE VS REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE HEALTH INSURANCE MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE HEALTH INSURANCE MARKET: MULTIVARIATE MODELLING

FIGURE 7 EUROPE HEALTH INSURANCE MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 EUROPE HEALTH INSURANCE MARKET: DBMR MARKET POSITION GRID

FIGURE 9 EUROPE HEALTH INSURANCE MARKET: END-USER COVERAGE GRID

FIGURE 10 EUROPE HEALTH INSURANCE MARKET: SEGMENTATION

FIGURE 11 INCREASING COST FOR MEDICAL SERVICES IS EXPECTED TO DRIVE THE GROWTH OF THE EUROPE HEALTH INSURANCE MARKET GROWTH IN THE FORECAST PERIOD OF 2023 TO 2030

FIGURE 12 SERVICES SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE EUROPE HEALTH INSURANCE MARKET IN 2023 AND 2030

FIGURE 13 MIGRANT POPULATION STATISTICS IN EUROPEAN COUNTRIES (2021)

FIGURE 14 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGE OF EUROPE HEALTH INSURANCE MARKET

FIGURE 15 INCREASE IN HEALTH CARE EXPENDITURE BY ALL FINANCING SCHEMES (2019-2020)

FIGURE 16 EUROPE PRIVATE HEALTH INSURANCE COVERAGE, 2020

FIGURE 17 PERCENTAGE OF OUT-OF-POCKET EXPENDITURE ON HEALTH (2019)

FIGURE 18 HEALTH INSURANCE COVERAGE

FIGURE 19 EUROPE HEALTH INSURANCE MARKET: BY OFFERING, 2022

FIGURE 20 EUROPE HEALTH INSURANCE MARKET: BY PROVIDER, 2022

FIGURE 21 EUROPE HEALTH INSURANCE MARKET: BY COVERAGE TYPE, 2022

FIGURE 22 EUROPE HEALTH INSURANCE MARKET: BY END USE, 2022

FIGURE 23 EUROPE HEALTH INSURANCE MARKET: BY DISTRIBUTION CHANNEL, 2022

FIGURE 24 EUROPE HEALTH INSURANCE MARKET: BY LEVEL OF COVERAGE, 2022

FIGURE 25 EUROPE HEALTH INSURANCE MARKET: BY NETWORK, 2022

FIGURE 26 EUROPE HEALTH INSURANCE MARKET: BY DEMOGRAPHICS, 2022

FIGURE 27 EUROPE HEALTH INSURANCE MARKET: SNAPSHOT (2022)

FIGURE 28 EUROPE HEALTH INSURANCE MARKET: COMPANY SHARE 2022 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.