Europe Eclinical Solutions Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.85 Billion

USD

7.75 Billion

2024

2032

USD

2.85 Billion

USD

7.75 Billion

2024

2032

| 2025 –2032 | |

| USD 2.85 Billion | |

| USD 7.75 Billion | |

| % | |

|

تجزئة سوق الحلول السريرية الإلكترونية في أوروبا، حسب المنتج (أنظمة التقاط البيانات الإلكترونية وإدارة بيانات التجارب السريرية، أنظمة إدارة التجارب السريرية، منصات التحليلات السريرية، السجلات الطبية لتنسيق الرعاية (CCMR)، التوزيع العشوائي وإدارة توريد التجارب، منصات تكامل البيانات السريرية، حلول تقييم النتائج السريرية الإلكترونية، حلول السلامة، أنظمة الملفات الرئيسية للتجارب الإلكترونية، حلول إدارة المعلومات التنظيمية، وغيرها)، طريقة التسليم (حلول مستضافة على الويب (حسب الطلب)، حلول المؤسسات المرخصة (محليًا) وحلول سحابية (SAAS))، مرحلة التجارب السريرية (المرحلة الأولى، المرحلة الثانية، المرحلة الثالثة، والمرحلة الرابعة)، حجم المؤسسة (صغيرة ومتوسطة وكبيرة)، جهاز المستخدم (كمبيوتر مكتبي، جهاز لوحي، جهاز مساعد رقمي شخصي محمول، هاتف ذكي، وغيرها)، المستخدم النهائي (شركات الأدوية والمستحضرات الصيدلانية الحيوية، منظمات أبحاث العقود، شركات خدمات الاستشارات، مصنعو الأجهزة الطبية، المستشفيات، والبحوث الأكاديمية). (المعاهد) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الحلول السريرية الإلكترونية في أوروبا

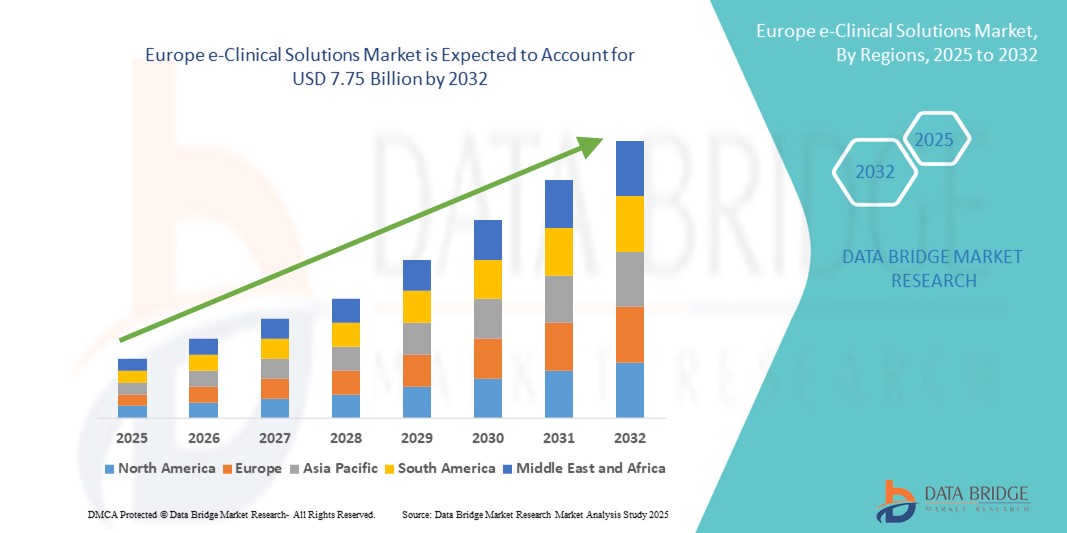

- تم تقييم حجم سوق الحلول السريرية الإلكترونية في أوروبا بـ 2.85 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7.75 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 13.3٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال التبني المتزايد لتقنيات التجارب السريرية الرقمية، والحجم المتزايد للتجارب السريرية، والمتطلبات التنظيمية الصارمة التي تدفع إدارة البيانات الفعالة عبر شركات الأدوية ومنظمات أبحاث العقود (CROs).

- علاوة على ذلك، تعمل التطورات التكنولوجية مثل الحوسبة السحابية والذكاء الاصطناعي ونماذج التجارب اللامركزية، جنبًا إلى جنب مع الدعم التنظيمي مثل مساحة البيانات الصحية الأوروبية (EHDS)، على تعزيز كفاءة التجارب وإمكانية الوصول إلى البيانات، وبالتالي تعزيز اعتماد الحلول السريرية الإلكترونية في جميع أنحاء أوروبا بشكل كبير.

تحليل سوق الحلول السريرية الإلكترونية في أوروبا

- تُعد الحلول السريرية الإلكترونية، التي تشمل التقاط البيانات إلكترونيًا (EDC)، وأنظمة إدارة التجارب السريرية (CTMS)، والمنصات الرقمية الأخرى، ذات أهمية متزايدة لتبسيط التجارب السريرية وضمان الامتثال التنظيمي في جميع أنحاء أوروبا نظرًا لكفاءتها، والوصول إلى البيانات في الوقت الفعلي، وقدرات التكامل مع نماذج التجارب اللامركزية.

- الطلب المتزايد على الحلول السريرية الإلكترونية مدفوع في المقام الأول بالعدد المتزايد من التجارب السريرية، والتركيز المتزايد على الأبحاث التي تركز على المريض، والمتطلبات التنظيمية الصارمة، والاعتماد المتزايد على تقنيات الصحة الرقمية بين شركات الأدوية ومنظمات أبحاث العقود (CROs).

- سيطرت ألمانيا على سوق الحلول السريرية الإلكترونية بأكبر حصة إيرادات بلغت 28.5% في عام 2024، وتتميز بصناعة صيدلانية ناضجة، وتبني مبكر للحلول الرقمية، ودعم تنظيمي قوي، مع قيام الشركات الرائدة بنشر منصات إدارة التجارب المستندة إلى الذكاء الاصطناعي والمستندة إلى السحابة.

- من المتوقع أن تكون فرنسا الدولة الأسرع نموًا خلال فترة التوقعات بسبب توسيع أنشطة التجارب السريرية، وزيادة الاستثمارات في الرعاية الصحية، وزيادة المشاركة في الدراسات البحثية المتعددة الجنسيات.

- سيطرت أنظمة إدارة التجارب السريرية (CTMS) على سوق الحلول السريرية الإلكترونية في أوروبا بحصة سوقية بلغت 38.5% في عام 2024، مدفوعة بقدرتها على التخطيط والتتبع وإدارة التجارب المعقدة بكفاءة مع ضمان الامتثال للمعايير التنظيمية المتطورة.

نطاق التقرير وتقسيم سوق الحلول السريرية الإلكترونية في أوروبا

|

صفات |

رؤى السوق الرئيسية لحلول أوروبا السريرية الإلكترونية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق الحلول السريرية الإلكترونية في أوروبا

التحول الرقمي والتجارب السريرية المعتمدة على الذكاء الاصطناعي

- من الاتجاهات المهمة والمتسارعة في سوق الحلول السريرية الإلكترونية الأوروبية، الاعتماد المتزايد على الذكاء الاصطناعي والتعلم الآلي في إدارة التجارب السريرية، وتجنيد المرضى، وتحليل البيانات. تُحسّن هذه التقنيات بشكل ملحوظ كفاءة التجارب ودقتها ورؤاها التنبؤية.

- على سبيل المثال، تدمج منصات مثل Medidata Rave وEDC التابعة لشركة Oracle Health Sciences الذكاء الاصطناعي لتحديد أهلية المريض، ومراقبة الالتزام بالبروتوكول، والإشارة إلى الشذوذ في الوقت الفعلي، مما يقلل الأخطاء ويسرع الجداول الزمنية للتجارب.

- تُمكّن التحليلات المُدارة بالذكاء الاصطناعي في الحلول السريرية الإلكترونية من النمذجة التنبؤية، والمراقبة القائمة على المخاطر، ودعم القرارات في الوقت الفعلي. على سبيل المثال، تستخدم بعض أنظمة Medidata وVeeva الذكاء الاصطناعي لتحسين اختيار الموقع والتنبؤ بمعدلات انسحاب المرضى، مما يُعزز معدلات نجاح التجارب. علاوةً على ذلك، تُتيح المنصات السحابية المتقدمة تبادلًا سلسًا للبيانات بين مواقع الدراسة والجهات الراعية والجهات التنظيمية، مما يضمن تنفيذًا أسرع وأكثر امتثالًا للقوانين.

- يُسهّل دمج الحلول السريرية الإلكترونية مع نماذج التجارب اللامركزية والهجينة مراقبة المرضى عن بُعد، والموافقة الإلكترونية، والمتابعات القائمة على الطب عن بُعد، مما يخلق تجربة تجربة رقمية موحدة

- إن هذا الاتجاه نحو التجارب السريرية الذكية والمترابطة والمركزة على المريض يعيد تشكيل التوقعات لإدارة التجارب، مع قيام شركات مثل Veeva Systems وOracle Health Sciences بتوسيع العروض المدعومة بالذكاء الاصطناعي لتحسين الكفاءة التشغيلية والامتثال التنظيمي.

- يتزايد الطلب على المنصات الإلكترونية السريرية المعززة بالذكاء الاصطناعي والمتكاملة بالكامل بسرعة في جميع أنحاء أوروبا، مدفوعًا بشركات الأدوية وشركات التكنولوجيا الحيوية ومنظمات أبحاث العقود (CROs) التي تسعى إلى عمليات التجارب السريرية الأسرع والأكثر دقة والامتثال.

ديناميكيات سوق الحلول السريرية الإلكترونية في أوروبا

سائق

زيادة التجارب السريرية والضغوط التنظيمية

- إن العدد المتزايد من التجارب السريرية في جميع أنحاء أوروبا، إلى جانب المتطلبات التنظيمية الصارمة مثل إرشادات وكالة الأدوية الأوروبية (EMA) والامتثال لقانون حماية البيانات العامة (GDPR)، هو محرك مهم لتبني الحلول السريرية الإلكترونية

- على سبيل المثال، في مارس 2025، أكدت مبادرة مساحة البيانات الصحية الأوروبية (EHDS) على استخدام البيانات الصحية الإلكترونية الموحدة، مما دفع شركات الأدوية إلى اعتماد منصات سريرية إلكترونية متكاملة لإدارة التجارب بكفاءة وإعداد التقارير التنظيمية.

- مع سعي المؤسسات إلى إجراء تجارب أسرع وأكثر أمانًا وفعالية من حيث التكلفة، توفر الحلول السريرية الإلكترونية ميزات مثل المراقبة في الوقت الفعلي وإدارة الموقع القائمة على المخاطر والتحقق الإلكتروني من بيانات المصدر، مما يوفر مزايا واضحة مقارنة بالعمليات اليدوية التقليدية

- علاوة على ذلك، فإن اعتماد نماذج التجارب اللامركزية والهجينة يجعل الحلول السريرية الإلكترونية ضرورية لتمكين مراقبة المرضى عن بعد والزيارات الافتراضية وتتبع الامتثال في الوقت الفعلي

- يؤدي الجمع بين الضغط التنظيمي والتقدم التكنولوجي والحاجة إلى الكفاءة التشغيلية إلى تسريع تبني المنصات السريرية الإلكترونية المستندة إلى السحابة والمدعومة بالذكاء الاصطناعي والمتكاملة بالكامل في قطاعات الأدوية والتكنولوجيا الحيوية الأوروبية

ضبط النفس/التحدي

مخاوف بشأن خصوصية البيانات وتكاليف التنفيذ المرتفعة

- تُشكّل المخاوف المتعلقة بخصوصية بيانات المرضى، والامتثال للائحة العامة لحماية البيانات (GDPR)، وثغرات الأمن السيبراني في منصات التجارب السريرية الرقمية تحديًا كبيرًا أمام تبنيها على نطاق أوسع في السوق. ونظرًا لأن الحلول السريرية الإلكترونية تتضمن التعامل مع بيانات صحية حساسة، يتعين على الشركات تطبيق تشفير قوي، وبروتوكولات وصول آمنة، وعمليات تدقيق منتظمة.

- على سبيل المثال، أدت الحوادث البارزة لانتهاكات البيانات الصحية في أوروبا إلى تردد بعض المنظمات في رقمنة إدارة التجارب بالكامل، وخاصة للدراسات متعددة الجنسيات.

- إن معالجة مخاوف خصوصية البيانات وأمنها من خلال التشفير المتقدم والتخزين السحابي الآمن وتدريب الموظفين أمرٌ بالغ الأهمية لبناء الثقة بين الرعاة والجهات التنظيمية. إضافةً إلى ذلك، قد تُشكّل التكلفة الأولية المرتفعة نسبيًا لمنصات العيادات الإلكترونية المتطورة عائقًا أمام شركات التكنولوجيا الحيوية الصغيرة ومنظمات البحث التعاقدي ذات الميزانيات المحدودة.

- في حين أن الحلول السحابية القابلة للتطوير تعمل على خفض الحواجز تدريجيًا، فإن الميزات المتميزة مثل التحليلات التنبؤية التي تعتمد على الذكاء الاصطناعي، أو مراقبة المرضى المتكاملة، أو أدوات النتائج الإلكترونية التي يتم الإبلاغ عنها من قبل المرضى (ePRO) غالبًا ما تأتي بسعر أعلى

- سيكون التغلب على هذه التحديات من خلال تدابير الأمن السيبراني المعززة ودعم الامتثال ونماذج المنصات الفعالة من حيث التكلفة أمرًا حيويًا لتحقيق النمو المستدام في سوق الحلول السريرية الإلكترونية الأوروبية.

نطاق سوق الحلول السريرية الإلكترونية في أوروبا

يتم تقسيم السوق على أساس المنتج وطريقة التسليم ومرحلة التجارب السريرية وحجم المنظمة وجهاز المستخدم والمستخدم النهائي.

- حسب المنتج

بناءً على المنتج، يُقسّم سوق الحلول السريرية الإلكترونية في أوروبا إلى أنظمة التقاط البيانات الإلكترونية وإدارة بيانات التجارب السريرية، وأنظمة إدارة التجارب السريرية (CTMS)، ومنصات التحليلات السريرية، والسجلات الطبية لتنسيق الرعاية (CCMR)، وإدارة التوزيع العشوائي وإمدادات التجارب، ومنصات تكامل البيانات السريرية، وحلول تقييم النتائج السريرية الإلكترونية، وحلول السلامة، وأنظمة الملفات الرئيسية للتجارب الإلكترونية، وحلول إدارة المعلومات التنظيمية، وغيرها. هيمن قطاع أنظمة إدارة التجارب السريرية (CTMS) على السوق محققًا أكبر حصة إيرادات بلغت 38.5% في عام 2024، بفضل قدرته على التخطيط والتتبع والإدارة الفعالة للتجارب المعقدة مع ضمان الامتثال التنظيمي. غالبًا ما تُعطي شركات الأدوية ومنظمات البحث التعاقدي (CROs) الأولوية لأنظمة CTMS لما تتميز به من إشراف شامل على التجارب، وإدارة مركزية للبيانات، وتكامل مع أنظمة سريرية إلكترونية أخرى. كما يستفيد هذا القطاع من تزايد الاعتماد على التجارب السريرية متعددة الجنسيات واسعة النطاق، حيث تُعد أتمتة سير العمل القوية والمراقبة القائمة على المخاطر أمرًا بالغ الأهمية.

من المتوقع أن يشهد قطاع منصات التحليلات السريرية أسرع معدل نمو سنوي مركب بنسبة 17.5% بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على الرؤى القائمة على الذكاء الاصطناعي، والتحليلات التنبؤية، ودعم اتخاذ القرارات في الوقت الفعلي في التجارب السريرية. إن القدرة على تحليل مجموعات البيانات الضخمة، وتحديد الاتجاهات، وتحسين أداء التجارب تجعل هذه المنصات جذابة للغاية للجهات الراعية التي تسعى لتحسين الكفاءة التشغيلية ومعدلات نجاح التجارب. مع تزايد تعقيد التجارب السريرية والكم الهائل من البيانات المُولّدة، أصبحت حلول التحليلات السريرية ضرورية لتحسين نتائج التجارب وكفاءة العمليات.

- حسب طريقة التسليم

بناءً على طريقة التسليم، يُقسّم سوق الحلول السريرية الإلكترونية في أوروبا إلى حلول مُستضافة على الويب (عند الطلب)، وحلول مُرخّصة للمؤسسات (محلية)، وحلول سحابية (SaaS). استحوذت الحلول السحابية (SaaS) على أكبر حصة سوقية بنسبة 42% في عام 2024 بفضل قابليتها للتوسع، وانخفاض تكاليفها الأولية، وإمكانية الوصول إليها عن بُعد، وتكاملها السلس مع عمليات التجارب اللامركزية. وتحظى هذه الحلول بشعبية خاصة بين منظمات البحث التعاقدي (CROs) وشركات الأدوية متوسطة الحجم التي تسعى إلى نشر سريع ونماذج اشتراك مرنة.

من المتوقع أن تشهد حلول استضافة الويب (حسب الطلب) أسرع نمو بين عامي 2025 و2032، مدفوعةً بالحاجة إلى نشر مرن وفعّال من حيث التكلفة، والاعتماد المتزايد على نماذج التجارب السريرية الهجينة واللامركزية في جميع أنحاء أوروبا. تتيح هذه الحلول لأصحاب المصلحة، بمن فيهم الرعاة والباحثون والمرضى، الوصول إلى بيانات التجارب بأمان من أي مكان، مما يُحسّن كفاءة التجارب ويُقلل من التأخيرات التشغيلية.

- حسب مرحلة التجارب السريرية

بناءً على مرحلة التجارب السريرية، يُقسّم سوق الحلول السريرية الإلكترونية في أوروبا إلى تجارب المرحلة الأولى، والمرحلة الثانية، والمرحلة الثالثة، والمرحلة الرابعة. وقد هيمنت تجارب المرحلة الثالثة على السوق بحصة بلغت 40% في عام 2024، ويعزى ذلك إلى اتساع نطاقها، وتعقيد احتياجات إدارة البيانات، وتشديد الرقابة التنظيمية. وتُعدّ الحلول السريرية الإلكترونية الفعّالة بالغة الأهمية في تجارب المرحلة الثالثة لضمان المراقبة الفورية، وجودة البيانات، والامتثال للوائح وكالة الأدوية الأوروبية. كما تُسهّل هذه الحلول ضمان جودة البيانات بشكل دقيق، والامتثال للوائح وكالة الأدوية الأوروبية واللوائح المحلية، وتبسيط عملية إعداد التقارير، وهي جميعها عوامل أساسية لنجاح تنفيذ التجارب السريرية في المراحل المتأخرة.

من المتوقع أن تشهد تجارب المرحلة الثانية أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بتزايد عدد التجارب في مراحلها المبكرة، والاعتماد المتزايد على المنصات الرقمية لتجنيد المرضى، والالتزام بالبروتوكولات، وتحليل النتائج. تُقلل هذه التدخلات الرقمية من زمن دورة التجربة، وتُحسّن الدقة، وتُمكّن الجهات الراعية من اتخاذ قرارات أسرع بشأن الموافقة أو الرفض لبرامج تطوير الأدوية.

- حسب حجم المنظمة

بناءً على حجم المؤسسة، يُقسّم سوق الحلول السريرية الإلكترونية في أوروبا إلى مؤسسات صغيرة ومتوسطة وكبيرة. هيمنت المؤسسات الكبيرة على السوق بحصة بلغت 55% في عام 2024، مستفيدةً من ميزانيات أكبر لمنصات السريرية الإلكترونية المتقدمة، ومجموعات تجارب واسعة، ومتطلبات امتثال تنظيمية أعلى. تتمتع هذه المؤسسات بالقدرة على الاستثمار في منصات متكاملة، مدعومة بالذكاء الاصطناعي، وقائمة على السحابة، ومتعددة الوظائف، لضمان كفاءة التجارب، والحفاظ على المعايير التنظيمية، وإدارة البيانات الضخمة.

من المتوقع أن تشهد المؤسسات الصغيرة والمتوسطة أسرع نمو خلال فترة التوقعات، مدعومةً بحلول الحوسبة السحابية والبرمجيات كخدمة (SaaS) التي تُخفّض التكاليف الأولية وتُتيح مرونةً في النشر للتجارب السريرية على نطاق أصغر. وقد ساهم انتشار الحلول السحابية والبرمجيات كخدمة في تقليص عوائق دخول الشركات الصغيرة والمتوسطة، مما سمح لها بنشر منصات العيادات الإلكترونية بأقلّ تكلفة أولية، والوصول إلى أدوات تحليلية متقدمة، وإجراء تجارب لامركزية أو هجينة بكفاءة.

- حسب جهاز المستخدم

بناءً على نوع جهاز المستخدم، يُقسّم سوق الحلول السريرية الإلكترونية في أوروبا إلى أجهزة سطح المكتب، والأجهزة اللوحية، وأجهزة المساعد الرقمي الشخصي (PDA) المحمولة، والهواتف الذكية، وغيرها. وقد استحوذت حلول سطح المكتب على أكبر حصة سوقية بنسبة 45% في عام 2024، بفضل موثوقيتها، وإمكانية الوصول إلى جميع ميزاتها، وملاءمتها لمهام إدارة التجارب الشاملة التي تُجرى في مواقع البحث ومكاتب الجهات الراعية. ولا تزال أجهزة سطح المكتب ضرورية لمهام مثل تصميم البروتوكولات، وإعداد التجارب، وإعداد التقارير التنظيمية، والتحليلات المتقدمة.

من المتوقع أن تشهد الهواتف الذكية والأجهزة اللوحية أسرع نمو بين عامي 2025 و2032، مدفوعةً بنماذج التجارب اللامركزية، والمراقبة عن بُعد، وجمع بيانات ePRO، والحاجة إلى التواصل الفوري بين المرضى والباحثين والجهات الراعية. تُحسّن حلول e-Clinical المدعومة بالهواتف المحمولة تفاعل المرضى، والالتزام ببروتوكولات التجارب، وتُمكّن من اتخاذ قرارات أسرع.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق الحلول السريرية الإلكترونية في أوروبا إلى شركات الأدوية والأدوية الحيوية، ومنظمات البحوث التعاقدية (CROs)، وشركات الخدمات الاستشارية، ومصنّعي الأجهزة الطبية، والمستشفيات، ومعاهد البحث الأكاديمي. هيمنت شركات الأدوية والأدوية الحيوية على السوق بحصة 50% في عام 2024، بفضل محافظ التجارب السريرية الواسعة، والالتزامات التنظيمية، والحاجة إلى منصات سريرية إلكترونية متينة ومتكاملة.

من المتوقع أن تنمو منظمات البحوث التعاقدية (CROs) بأسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعةً بتزايد الاستعانة بمصادر خارجية لعمليات التجارب السريرية، والطلب على الإدارة المركزية للتجارب، واعتماد الحلول السحابية والذكاء الاصطناعي لتحسين كفاءة التجارب وفعاليتها من حيث التكلفة. وتعتمد منظمات البحوث التعاقدية بشكل متزايد على الحلول السريرية الإلكترونية لإدارة التجارب لعدة جهات راعية في آنٍ واحد، وتحسين سير العمل، وضمان الامتثال للمعايير التنظيمية الأوروبية.

تحليل إقليمي لسوق الحلول السريرية الإلكترونية في أوروبا

- سيطرت ألمانيا على سوق الحلول السريرية الإلكترونية بأكبر حصة إيرادات بلغت 28.5% في عام 2024، وتتميز بصناعة صيدلانية ناضجة، وتبني مبكر للحلول الرقمية، ودعم تنظيمي قوي، مع قيام الشركات الرائدة بنشر منصات إدارة التجارب المستندة إلى الذكاء الاصطناعي والمستندة إلى السحابة.

- تقدر المنظمات في الدولة بشكل كبير الكفاءة والمراقبة في الوقت الفعلي والامتثال التنظيمي الذي توفره حلول e-Clinical، مما يتيح إدارة أسرع وأكثر دقة للتجارب السريرية المعقدة عبر مواقع متعددة

- ويتم دعم هذا التبني الواسع النطاق من خلال البنية التحتية التكنولوجية المتقدمة، والتركيز العالي لمنظمات أبحاث العقود (CROs)، والاستثمار المتزايد في التجارب السريرية اللامركزية والهجينة، مما يجعل الحلول السريرية الإلكترونية خيارًا مفضلًا للمؤسسات الصيدلانية والتكنولوجيا الحيوية والبحثية الأكاديمية في جميع أنحاء ألمانيا.

نظرة عامة على سوق الحلول السريرية الإلكترونية في ألمانيا

سيطرت ألمانيا على سوق حلول الرعاية الصحية الإلكترونية في أوروبا، محققةً أكبر حصة إيرادات بلغت 28.5% في عام 2024، مدعومةً بقطاع قوي للأدوية والتكنولوجيا الحيوية، وبنية تحتية متطورة للرعاية الصحية، والاعتماد المبكر على منصات الرعاية الصحية الإلكترونية القائمة على السحابة والذكاء الاصطناعي. تُقدّر المؤسسات الألمانية بشدة الحلول الآمنة والمتوافقة مع الخصوصية، وتكامل نماذج التجارب اللامركزية والهجينة، مما يدعم التجارب السريرية في المرحلتين الثانية والثالثة. ولا يزال التركيز على الابتكار والامتثال للوائح التنظيمية يجعل ألمانيا المساهم الرئيسي في السوق الأوروبية.

نظرة عامة على سوق الحلول السريرية الإلكترونية في فرنسا

من المتوقع أن تكون فرنسا أسرع الدول نموًا في سوق حلول الرعاية السريرية الإلكترونية الأوروبية خلال فترة التوقعات، مدفوعةً بتزايد أنشطة التجارب السريرية، والمبادرات التنظيمية الداعمة، والاعتماد المتزايد على منصات إدارة التجارب والتحليلات المدعومة بالذكاء الاصطناعي. وتستفيد شركات الأدوية الفرنسية ومنظمات البحوث التعاقدية بشكل متزايد من حلول الرعاية السريرية الإلكترونية لتحسين استقطاب المرضى، والالتزام بالبروتوكولات، وإعداد التقارير الفورية. ويساهم التركيز المتزايد على الرقمنة واتخاذ القرارات المستندة إلى البيانات في دفع عجلة توسع السوق في فرنسا.

نظرة عامة على سوق الحلول السريرية الإلكترونية في المملكة المتحدة

من المتوقع أن ينمو سوق الحلول السريرية الإلكترونية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال الفترة المتوقعة، مدفوعًا باعتماد التجارب اللامركزية، ومنظومة علوم الحياة المتينة، والامتثال للوائح MHRA وEMA. وتعتمد شركات الأدوية ومنظمات البحوث التعاقدية في المملكة المتحدة بشكل متزايد على الذكاء الاصطناعي، والتحليلات الآنية، والمراقبة عن بُعد لتحسين كفاءة التجارب وخفض التكاليف التشغيلية.

نظرة عامة على سوق الحلول السريرية الإلكترونية في إيطاليا

من المتوقع أن يشهد سوق الحلول السريرية الإلكترونية في إيطاليا نموًا مطردًا خلال الفترة المتوقعة، مدفوعًا بتوسع أنشطة التجارب السريرية، وزيادة الاستثمار في تقنيات الصحة الرقمية، والمشاركة في الدراسات متعددة الجنسيات. تُعزز المنصات السحابية، وبيانات البيانات الإلكترونية، وحلول التحليلات السريرية الكفاءة التشغيلية لشركات الأدوية، ومنظمات البحوث التعاقدية، ومعاهد البحث الأكاديمي.

نظرة عامة على سوق الحلول السريرية الإلكترونية في إسبانيا

يشهد سوق الحلول السريرية الإلكترونية في إسبانيا نموًا بفضل تزايد اعتماد منصات إدارة التجارب المتكاملة، والتحليلات المدعومة بالذكاء الاصطناعي، والتركيز التنظيمي على أمن بيانات المرضى. ويدعم التركيز على العمليات السريرية الفعّالة والتعاون عبر الحدود داخل الاتحاد الأوروبي الطلب في السوق، لا سيما في تجارب المرحلتين الثانية والثالثة.

حصة سوق الحلول السريرية الإلكترونية في أوروبا

إن صناعة الحلول السريرية الإلكترونية في أوروبا يقودها في المقام الأول شركات راسخة، بما في ذلك:

- eClinical Solutions LLC (الولايات المتحدة)

- شركة أوراكل (الولايات المتحدة)

- شركة أنجو للبرمجيات (الولايات المتحدة)

- كاستور EDC (هولندا)

- سيجنانت هيلث (الولايات المتحدة)

- شركة داسو سيستمز SE (فرنسا)

- شركة ميديداتا سوليوشنز (الولايات المتحدة)

- شركة باركسيل الدولية (MA) (الولايات المتحدة)

- إيكويا (الولايات المتحدة)

- أنظمة فيفا (الولايات المتحدة)

- RealTime Software Solutions, LLC (الولايات المتحدة)

- بيوكلينيكا (الولايات المتحدة)

- CRF Health (الولايات المتحدة)

- eClinicalWorks (الولايات المتحدة)

- ماكسيسيت (ألمانيا)

- كلاريو (الولايات المتحدة)

- فونتين (الولايات المتحدة)

- شركة ايكون بي إل سي (أيرلندا)

- ميدريو (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق الحلول السريرية الإلكترونية في أوروبا؟

- في أبريل 2025، أعلنت شركة Veeva Systems عن الإصدار القادم من نظامها الجديد Veeva SiteVault CTMS، وهو نظام لإدارة التجارب السريرية مصمم خصيصًا لمواقع الأبحاث. ومن المقرر إطلاق الإصدار الأولي في أغسطس 2025. ويُعد هذا التطوير مهمًا لأنه يوفر لمواقع الأبحاث نظامًا متكاملًا ومخصصًا لإدارة التجارب، مما يُبسط سير العمل الخاص بكل موقع، ويُحسّن التعاون مع الجهات الراعية.

- في ديسمبر 2024، أعلنت eClinical Solutions عن تعاون جديد مع Snowflake، وهي شركة متخصصة في سحابة بيانات الذكاء الاصطناعي. تُرسي هذه الشراكة تكاملاً ثنائي الاتجاه بين سحابة البيانات السريرية elluminate من eClinical ومنصة Snowflake. صُمم هذا التعاون لتبسيط تبادل البيانات لمؤسسات علوم الحياة، ومساعدتها على إدارة وتحليل الكم المتزايد من بيانات التجارب السريرية المعقدة بكفاءة أكبر. تُبرز هذه الشراكة التركيز المتزايد على إنشاء أنظمة بيانات متكاملة عبر منصات مختلفة.

- في سبتمبر 2024، أعلنت شركة eClinical Solutions، وهي شركة رائدة في مجال توفير برمجيات وخدمات العيادات الرقمية، عن استثمار رئيسي من شركة GI Partners، وهي شركة استثمار خاصة. تهدف هذه الخطوة الاستراتيجية إلى تسريع نمو الشركة وتعزيز منتجات البيانات وخدمات القياسات الحيوية التي تقدمها، والتي تعتمد على الذكاء الاصطناعي. يُبرز هذا الاستثمار توجهًا أوسع في هذا القطاع، حيث تستثمر شركات الاستثمار الخاصة بكثافة في شركات تكنولوجيا العيادات الإلكترونية للاستفادة من الطلب المتزايد على التجارب السريرية الفعالة والقائمة على البيانات.

- في يونيو 2024، أعلنت شركة ميديداتا، التابعة لشركة داسو سيستمز، عن إطلاق "استوديو البيانات السريرية". صُممت هذه المنصة البرمجية الجديدة المدعومة بالذكاء الاصطناعي لتبسيط إدارة بيانات التجارب السريرية. من خلال الاستفادة من الذكاء الاصطناعي والأتمتة، يُركز الاستوديو بيانات التجارب من مصادر مختلفة، مما يُساعد على تقليص دورات المراجعة بنسبة تصل إلى 80% وتحسين جودة البيانات. يُعد هذا الإطلاق خطوةً مهمةً في تحوّل القطاع نحو استخدام الذكاء الاصطناعي لتحديث وتسريع العمليات المتعلقة بالبيانات في التجارب السريرية.

- في فبراير 2021، أطلقت eClinical Solutions نظام elluminate CTMS، وهو منصة سحابية مصممة لتسريع تطوير الأدوية من خلال تبسيط إجراءات التجارب السريرية. يوفر النظام وصولاً فوريًا للبيانات، وتحليلات متقدمة، وتعاونًا معززًا بين الفرق السريرية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.