Europe Bone Metastasis Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

3.54 Billion

USD

6.64 Billion

2025

2033

USD

3.54 Billion

USD

6.64 Billion

2025

2033

| 2026 –2033 | |

| USD 3.54 Billion | |

| USD 6.64 Billion | |

| % | |

|

تقسيم سوق علاج سرطان العظام النقيلي في أوروبا، حسب نوع المرض (الخلايا البانية للعظم والخلايا الهادمة للعظم)، والنوع (التشخيص والعلاج)، وطريقة الإعطاء (عن طريق الفم، والحقن، وغيرها)، ونوع السكان (الأطفال والبالغين)، وطريقة الشراء (بدون وصفة طبية وبوصفة طبية)، والمستخدم النهائي (المستشفيات، والعيادات المتخصصة، والرعاية الصحية المنزلية، ومراكز الجراحة النهارية، وغيرها)، وقناة التوزيع (المناقصات المباشرة، وصيدليات المستشفيات، والصيدليات الإلكترونية، وصيدليات البيع بالتجزئة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق سرطان العظام النقيلي في أوروبا

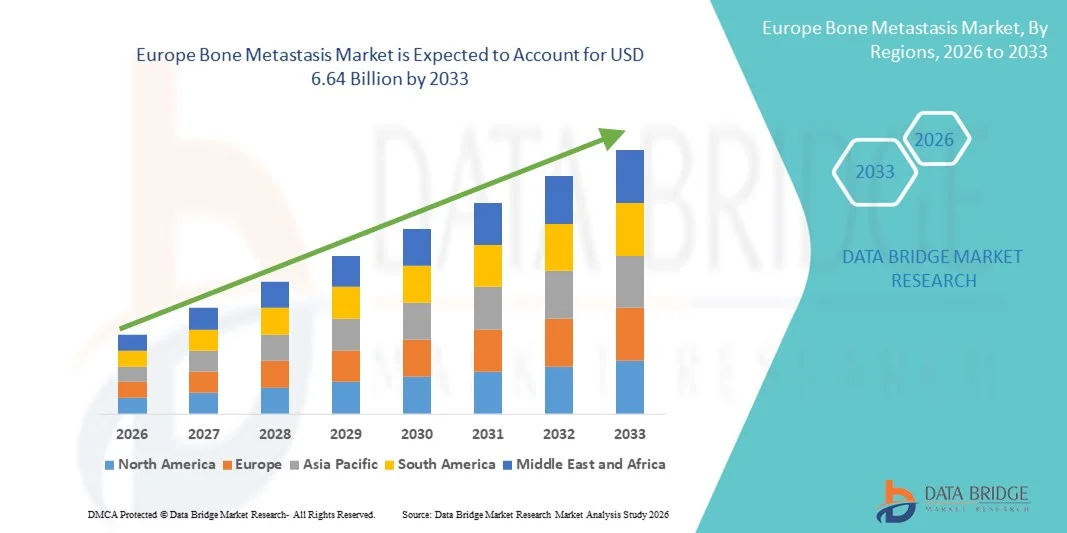

- بلغت قيمة سوق علاج سرطان العظام النقيلي في أوروبا 3.54 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 6.64 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 8.20% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى ارتفاع معدل الإصابة بالسرطانات التي تنتشر في كثير من الأحيان إلى العظام، إلى جانب البحث والتطوير الدوائي القوي وتحسين الوصول إلى الحلول العلاجية والتشخيصية المتقدمة في جميع أنحاء أنظمة الرعاية الصحية الأوروبية.

- علاوة على ذلك، فإن التركيز المتزايد على الكشف المبكر، والرعاية الشخصية لمرضى الأورام، والأطر التنظيمية الداعمة للعلاجات الحديثة، يعزز اعتماد علاجات سرطان العظام النقيلي في دول مثل ألمانيا والمملكة المتحدة وفرنسا. وتساهم هذه العوامل المتضافرة في تسريع تبني أنظمة العلاج المبتكرة، مما يعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق سرطان العظام النقيلي في أوروبا

- تُعد إدارة النقائل العظمية في أوروبا، بما في ذلك الحلول التشخيصية والعلاجية مثل المستحضرات الصيدلانية المشعة ، والبيسفوسفونات، والعلاجات الموجهة ، ذات أهمية متزايدة في رعاية مرضى الأورام نظرًا لدورها في الكشف المبكر، وإدارة الألم، والوقاية من الأحداث المرتبطة بالهيكل العظمي في كل من المستشفيات والعيادات الخارجية.

- يعود الطلب المتزايد على حلول علاج النقائل العظمية بشكل أساسي إلى ارتفاع معدلات الإصابة بالسرطانات التي تنتشر عادةً إلى العظام، بما في ذلك سرطان الثدي والبروستاتا والرئة، وتزايد الوعي بين الأطباء والمرضى بخيارات العلاج المتقدمة، والابتكارات المستمرة في كل من أساليب التشخيص والعلاج التي تُحسّن نتائج المرضى.

- هيمنت ألمانيا على سوق علاج سرطان العظام النقيلي في أوروبا بحصة إيرادات بلغت 24.7% في عام 2025، وهو ما تميز ببنية تحتية متطورة للرعاية الصحية، واعتماد واسع النطاق للعلاجات المبتكرة، وحضور قوي لشركات الأدوية الرئيسية، مع إقبال قوي على العلاج في المستشفيات والعيادات المتخصصة.

- من المتوقع أن تكون المملكة المتحدة أسرع الدول نموًا في سوق علاج سرطان العظام النقيلي في أوروبا خلال الفترة المتوقعة، وذلك نتيجة لارتفاع معدلات انتشار السرطان، وتوسع نطاق الوصول إلى التشخيصات والعلاجات المتقدمة، والسياسات الحكومية الداعمة لرعاية مرضى الأورام.

- هيمن قطاع الخلايا الآكلة للعظم على سوق علاج النقائل العظمية في أوروبا بحصة سوقية بلغت 40.9% في عام 2025، مدفوعًا بالعلاجات التي تثبط نشاط الخلايا الآكلة للعظم لمنع تدهور العظام.

نطاق التقرير وتجزئة سوق سرطان العظام النقيلي في أوروبا

|

صفات |

رؤى رئيسية حول سوق انتشار السرطان إلى العظام في أوروبا |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق سرطان العظام النقيلي في أوروبا

تبني العلاج الشخصي والموجه

- يُعدّ التوجه المتزايد نحو العلاجات الشخصية والموجهة، بما في ذلك المستحضرات الصيدلانية المشعة، والبيسفوسفونات، والأجسام المضادة وحيدة النسيلة، اتجاهاً هاماً ومتسارعاً في سوق علاج النقائل العظمية في أوروبا، مما يُحسّن الفعالية ويقلل الآثار الجانبية لدى المرضى الذين يعانون من حالات النقائل العظمية.

- على سبيل المثال، يُوصف علاج ثنائي كلوريد الراديوم-223 بشكل متزايد لمرضى سرطان البروستاتا النقيلي لاستهداف آفات العظام على وجه التحديد، مما يقلل من عبء الورم مع الحفاظ على أنسجة العظام السليمة.

- يُمكّن اعتماد العلاج الموجه الأطباء من تصميم أنظمة علاجية خاصة بكل مريض بناءً على المؤشرات الجينية، والاستجابة السابقة للعلاجات، وتطور المرض، مما يؤدي إلى تحسين النتائج السريرية وتقليل السمية غير الضرورية.

- يُتيح دمج المؤشرات الحيوية التشخيصية مع تخطيط العلاج الكشف المبكر عن الأحداث المتعلقة بالهيكل العظمي، والتدخل في الوقت المناسب، ومراقبة الاستجابة العلاجية، مما يُحسّن بشكل كبير من جودة حياة المرضى.

- هذا التوجه نحو تدخلات أكثر تخصيصاً واستهدافاً يعيد تشكيل بروتوكولات العلاج، حيث تقوم شركات الأدوية مثل باير ونوفارتيس بتطوير علاجات تستهدف العظام من الجيل التالي مع تحسين الفعالية وملامح السلامة.

- يتزايد الطلب بسرعة على العلاجات التي تراعي نوع المرض ونوع المريض في آن واحد، وذلك في المستشفيات والعيادات المتخصصة ومراكز علاج الأورام الخارجية، حيث يعطي الأطباء الأولوية للنتائج وجودة الحياة في إدارة سرطان العظام النقيلي.

- يُتيح الاستخدام المتزايد لأدوات الصحة الرقمية، مثل مراقبة المرضى عن بُعد وتحليل الصور بمساعدة الذكاء الاصطناعي، للأطباء إمكانية تتبع استجابة العلاج بشكل أفضل وتعديل خطط العلاج في الوقت الفعلي.

ديناميكيات سوق سرطان العظام النقيلي في أوروبا

السائق

زيادة معدل الإصابة بالسرطان والوعي بالعلاجات المتقدمة

- يُعدّ ارتفاع معدل انتشار أنواع السرطان مثل سرطان الثدي والبروستاتا والرئة، والتي غالباً ما تنتشر إلى العظام، إلى جانب تزايد الوعي بخيارات العلاج المتقدمة، عاملاً مهماً في نمو سوق علاج سرطان العظام في أوروبا.

- فعلى سبيل المثال، في مارس 2025، أفادت شركة نوفارتس بزيادة الإقبال على علاجاتها التي تستهدف العظام في العديد من مراكز الأورام الأوروبية، مما يعكس زيادة وعي الأطباء وإمكانية حصول المرضى على علاجات فعالة

- مع إدراك الأطباء والمرضى لأهمية التدخل المبكر وإدارة مضاعفات الهيكل العظمي، يتم وصف العلاجات التي تستهدف النقائل العظمية بشكل متزايد، مما يدفع إلى تبنيها في السوق.

- علاوة على ذلك، فإن تحسينات البنية التحتية للرعاية الصحية وسياسات التعويض في دول مثل ألمانيا وفرنسا والمملكة المتحدة تدعم الوصول الواسع النطاق إلى كل من التشخيص والعلاجات لحالات العظام النقيلية

- إن دمج علاجات النقائل العظمية في بروتوكولات الأورام القياسية، إلى جانب تزايد نشاط التجارب السريرية، يعزز اعتمادها في كل من مرافق الرعاية الداخلية والخارجية، مما يدفع نمو السوق بشكل مطرد.

- تساهم تحسينات في تثقيف المرضى، وحملات التوعية، وتوصيات أخصائيي الأورام في زيادة الطلب على علاجات نقائل العظام الموجهة في جميع أنحاء أنظمة الرعاية الصحية الأوروبية.

- تساهم التطورات في إجراءات التشخيص والعلاج التدخلي طفيفة التوغل في الكشف المبكر عن آفات العظام وعلاجها الموضعي، مما يوسع نطاق المرضى المؤهلين لتلقي العلاجات.

- تساهم الشراكات بين شركات الأدوية ومراكز البحوث الأكاديمية في تسريع تطوير علاجات الجيل القادم، وتعزيز الابتكار، وتسريع تبنيها في جميع أنحاء أوروبا.

ضبط النفس/التحدي

ارتفاع تكاليف العلاج ومحدودية الوصول إليه في بعض البلدان

- يشكل ارتفاع تكلفة العلاجات المتقدمة، إلى جانب محدودية الوصول إلى مراكز الأورام المتخصصة في بعض الدول الأوروبية، تحديًا كبيرًا لنمو السوق.

- فعلى سبيل المثال، قد تكون بعض العلاجات مثل الأجسام المضادة وحيدة النسيلة والمستحضرات الصيدلانية المشعة باهظة الثمن أو غير متوفرة في مرافق الرعاية الصحية الصغيرة، مما يحد من وصول المرضى إليها على الرغم من فوائدها السريرية.

- يتطلب ضمان الوصول العادل تغطية التأمين الصحي، والدعم الحكومي، والتوزيع الإقليمي للعلاجات، والتي لا تزال غير متسقة في جميع أنحاء أوروبا، مما يؤثر على معدلات التبني الإجمالية.

- بالإضافة إلى ذلك، فإن تعقيد إعطاء بعض العلاجات عن طريق الحقن أو التسريب في المستشفيات أو العيادات الخارجية قد يحد من راحة المريض ويزيد من الاعتماد على الكوادر المتخصصة

- على الرغم من ظهور خيارات جديدة للعلاج عن طريق الفم والعلاج المنزلي، إلا أن التكلفة المرتفعة المتوقعة ومتطلبات البنية التحتية للعلاجات التقليدية لا تزال تشكل عائقاً أمام المرضى الذين يتأثرون بالأسعار أو العيادات الصغيرة.

- يُعدّ التغلب على هذه التحديات من خلال تحسين برامج الوصول، واستراتيجيات خفض التكاليف، وزيادة توافر العلاجات المناسبة للمرضى الخارجيين أمرًا حيويًا لتحقيق نمو مستدام في سوق علاج سرطان العظام النقيلي في أوروبا.

- قد تؤدي العقبات التنظيمية التي تعترض الموافقة على العلاجات الجديدة، ولا سيما المستحضرات الصيدلانية الإشعاعية والعلاجات الموجهة للجينات، إلى تأخير دخول السوق والحد من توافرها في بعض البلدان.

- قد يؤدي انخفاض مستوى الوعي بين المرضى في المناطق الريفية بشأن خيارات العلاج المتقدمة إلى تقليل الإقبال على العلاج، مما يستدعي برامج تثقيفية وتوعوية موجهة من قبل مقدمي الرعاية الصحية.

نطاق سوق علاج سرطان العظام النقيلي في أوروبا

يتم تقسيم السوق على أساس نوع المرض، ونوع العلاج، وطريقة الإعطاء، ونوع السكان، وطريقة الشراء، والمستخدم النهائي، وقناة التوزيع.

- حسب نوع المرض

استنادًا إلى نوع المرض، يُقسّم سوق علاجات سرطان العظام في أوروبا إلى قسمين: علاجات الخلايا البانية للعظم وعلاجات الخلايا الهادمة للعظم. وقد هيمنت علاجات الخلايا الهادمة للعظم على السوق بحصة إيرادات بلغت 40.9% في عام 2025، مدفوعةً بالاستخدام الواسع النطاق للعلاجات التي تثبط نشاط الخلايا الهادمة للعظم لمنع تدهور العظام والحد من المضاعفات المرتبطة بالهيكل العظمي. ويستفيد المرضى المصابون بأنواع السرطان التي تنتشر عادةً إلى العظام، مثل سرطان الثدي وسرطان البروستاتا، من العلاجات التي تستهدف الخلايا الهادمة للعظم، والتي تُبطئ من تطور المرض وتحسن من جودة حياتهم. كما أن الأدلة السريرية القوية التي تدعم فعالية البيسفوسفونات ومثبطات مستقبلات RANK تعزز هيمنة هذا القسم. وتُعطي المستشفيات ومراكز الأورام الأولوية للعلاجات الموجهة للخلايا الهادمة للعظم نظرًا لفعاليتها المثبتة وإمكانية دمجها في بروتوكولات الرعاية القياسية. بالإضافة إلى ذلك، تُسهم سياسات التعويض المواتية في دول أوروبا الغربية في زيادة الإقبال على هذه العلاجات. تعمل شركات الأدوية بنشاط على توسيع محفظة العوامل التي تستهدف الخلايا العظمية، مما يحافظ على ريادة هذا القطاع في السوق.

من المتوقع أن يشهد قطاع العلاج بالخلايا البانية للعظم أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الأبحاث حول العوامل التي تعزز تكوين العظام وتحسن سلامتها الهيكلية. ويُستخدم هذا النوع من العلاج بشكل متزايد بالتزامن مع علاجات أخرى موجهة لتحسين نتائج المرضى. وتُسهم التجارب السريرية الحديثة التي تُظهر فعالية هذا العلاج في علاج آفات العظام النقيلية في زيادة اعتماده بين أخصائيي الأورام. ويستفيد هذا القطاع من تزايد الوعي بالعلاجات الداعمة التي تُكمل بروتوكولات العلاج التقليدية. وتقود الدول ذات البنية التحتية المتطورة للرعاية الصحية، مثل ألمانيا والمملكة المتحدة، عملية التبني المبكر لهذه العلاجات. كما يُسهم التوجه نحو الرعاية الشخصية لمرضى الأورام والعلاج الموجه بالعلامات الحيوية في تسريع نمو هذا القطاع.

- حسب النوع

استنادًا إلى نوع الورم، ينقسم سوق سرطان العظام النقيلي في أوروبا إلى قسمين: التشخيص والعلاج. وقد هيمن قسم العلاج على السوق محققًا الحصة الأكبر من الإيرادات في عام 2025، مدفوعًا بالانتشار الواسع لاستخدام البيسفوسفونات، والمستحضرات الصيدلانية المشعة، والعلاجات الموجهة لإدارة مضاعفات العظام والألم. وتولي المستشفيات وعيادات الأورام المتخصصة أولوية لخيارات العلاج التي تقلل من حالات دخول المستشفى وتحسن جودة الحياة. وتعزز بيانات التجارب السريرية الموثوقة التي تُظهر فعالية العلاج ثقة الأطباء. كما تُسهم خيارات العلاج المتقدمة، بما في ذلك العلاجات المركبة مع العلاج الكيميائي أو المناعي، في زيادة الطلب في السوق. وتدعم سياسات التغطية التأمينية والسداد في دول مثل فرنسا وألمانيا والمملكة المتحدة اعتماد هذه العلاجات. ويساهم الابتكار الدوائي، إلى جانب تزايد وعي المرضى، في استمرار هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع التشخيص أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على الكشف المبكر عن النقائل العظمية ومراقبتها باستخدام تقنيات التصوير المتقدمة والمؤشرات الحيوية. تُمكّن تقنيات التصوير المقطعي بالإصدار البوزيتروني (PET-CT) والتصوير بالرنين المغناطيسي (MRI) والمؤشرات الحيوية العظمية الحديثة من التدخل في الوقت المناسب ووضع خطط علاجية مُخصصة. وتستثمر المستشفيات والعيادات المتخصصة بشكل متزايد في تقنيات التشخيص لدعم قرارات العلاج القائمة على الأدلة. كما أن ازدياد وعي الأطباء بالمضاعفات المرتبطة بالهيكل العظمي يُحفز الحاجة إلى مراقبة أكثر تواترًا. ويُساهم البحث في التصوير المدعوم بالذكاء الاصطناعي والتحليلات التنبؤية في تسريع النمو. ويُعزز التركيز المتزايد على طب الأورام الوقائي والتدخل المبكر التوسع المستدام لقطاع التشخيص.

- عن طريق الإدارة

استنادًا إلى طريقة الإعطاء، يُقسّم سوق علاجات سرطان العظام النقيلي في أوروبا إلى ثلاثة قطاعات: الفموي، والحقن، وغيرها. وقد هيمن قطاع الحقن على السوق محققًا أعلى حصة من الإيرادات في عام 2025، وذلك بفضل الاستخدام الواسع النطاق للبيسفوسفونات القابلة للحقن، والأجسام المضادة وحيدة النسيلة، والمستحضرات الصيدلانية المشعة في البيئات السريرية. وتُفضّل المستشفيات ومراكز علاج الأورام الخارجية الإعطاء عن طريق الحقن لضمان دقة الجرعات والتحكم في توصيلها. وتُعدّ العلاجات عن طريق الحقن أساسية في إدارة مضاعفات سرطان العظام النقيلي الحادة، وغالبًا ما تكون ضرورية للمرضى الذين يعانون من مراحل متقدمة من المرض. وتُسهم الموافقات التنظيمية والأدلة السريرية التي تدعم فعالية هذه العلاجات في تعزيز اعتمادها. وتواصل شركات الأدوية توسيع نطاق منتجاتها من العلاجات عن طريق الحقن، مما يُحافظ على ريادتها في السوق. ويستفيد هذا القطاع من دمجه في بروتوكولات الرعاية القياسية في دول أوروبا الغربية.

من المتوقع أن يشهد قطاع العلاج الفموي أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بظهور أدوية متاحة حيويًا عن طريق الفم توفر الراحة، وتحسن التزام المرضى بالعلاج، وتلائم العلاج في العيادات الخارجية. تُمكّن العلاجات الفموية من العلاج المنزلي، مما يقلل من زيارات المستشفى والتكاليف المرتبطة بها. كما يدعم تزايد تفضيل المرضى للخيارات الأقل توغلاً نمو هذا القطاع. ويُسهم الابتكار الدوائي في تركيبات الأدوية الفموية، مثل الأدوية الانتقائية التي تستهدف العظام، في تسريع اعتمادها. وتساهم دول أوروبا الشرقية، التي تشهد تزايدًا في إمكانية الوصول إلى علاجات الأورام الحديثة، في زيادة الإقبال عليها. ويعزز التوجه نحو أنظمة علاجية شخصية ملائمة للمرضى آفاق النمو طويلة الأجل للإعطاء عن طريق الفم.

- حسب نوع السكان

استنادًا إلى نوع السكان، يُقسّم سوق علاج سرطان العظام المنتشر في أوروبا إلى فئتين: الأطفال والبالغين. وقد هيمنت فئة البالغين على السوق بحصة الإيرادات الأكبر في عام 2025، مما يعكس ارتفاع معدل انتشار أنواع السرطان التي تنتشر إلى العظام، مثل سرطان البروستاتا والثدي والرئة، بين البالغين. صُممت بروتوكولات العلاج وخياراته في الأساس للبالغين، مما يدعم اعتمادها على نطاق واسع في المستشفيات ومراكز الأورام المتخصصة. غالبًا ما تُصمم العلاجات المتقدمة خصيصًا لتلبية احتياجات المرضى البالغين، بما في ذلك تحديد الجرعات واعتبارات السلامة. تستفيد هذه الفئة من التغطية التأمينية الشاملة وبرامج الأورام المدعومة حكوميًا في أوروبا الغربية. كما تُعزز التجارب السريرية الجارية التي تستهدف البالغين المصابين بسرطان العظام المنتشر هيمنتها. ويُسهم ازدياد الوعي بالمضاعفات المرتبطة بالهيكل العظمي بين البالغين في النمو المستمر.

من المتوقع أن يشهد قطاع الأطفال أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالتركيز المتزايد على طب أورام الأطفال والعلاجات الداعمة لانتشار السرطان إلى العظام. ويجري تشخيص أنواع السرطان النادرة لدى الأطفال، والتي قد تنتشر إلى العظام، في مراحل مبكرة بفضل تحسين تقنيات التصوير واستخدام المؤشرات الحيوية. وتستثمر المستشفيات ومراكز طب أورام الأطفال المتخصصة في بروتوكولات علاجية مصممة خصيصًا للأطفال. كما تعمل شركات الأدوية على تطوير تركيبات دوائية واستراتيجيات جرعات ملائمة للأطفال. وتساهم حملات التوعية وبرامج الكشف المبكر في دعم هذا النمو. وتُسهم أساليب العلاج الشخصية لمرضى الأطفال في تسريع توسع السوق في هذا القطاع.

- حسب طريقة الشراء

استنادًا إلى طريقة الشراء، ينقسم سوق علاج سرطان العظام النقيلي في أوروبا إلى فئتين: الأدوية التي تُصرف بدون وصفة طبية والأدوية التي تُصرف بوصفة طبية. وقد هيمنت فئة الأدوية التي تُصرف بوصفة طبية على السوق بحصة الإيرادات الأكبر في عام 2025، مدفوعةً بالمتطلبات التنظيمية التي تُلزم بالاستخدام المُتحكم به لكلٍ من أدوات التشخيص والعلاج لسرطان العظام النقيلي. وتُوزع المستشفيات والعيادات المتخصصة والصيدليات بشكل أساسي العلاجات التي تُصرف بوصفة طبية. وتتميز هذه العلاجات بفعالية عالية وأمان مُحدد، مما يُعزز ثقة الأطباء. كما أن تغطية التأمين الصحي في الدول الأوروبية تُسهل زيادة الإقبال عليها. أما العلاجات المتقدمة، بما في ذلك الأجسام المضادة وحيدة النسيلة والمستحضرات الصيدلانية المشعة، فهي تُصرف حصريًا بوصفة طبية. ويُعزز الابتكار المُستمر في العلاجات المُوجهة ريادة هذه الفئة.

من المتوقع أن يشهد قطاع الأدوية التي تُصرف بدون وصفة طبية أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد توفر منتجات الرعاية الداعمة مثل الكالسيوم ومكملات فيتامين د ومسكنات الألم. ويتزايد إقبال المرضى ومقدمي الرعاية على حلول سهلة الاستخدام لإدارة صحة العظام بأنفسهم. وتعمل الصيدليات ومنصات البيع بالتجزئة على توسيع نطاق الوصول إلى هذه المنتجات. وتساهم حملات التوعية بشأن صحة العظام والوقاية من مضاعفات الهيكل العظمي في زيادة الإقبال عليها. وتكتسب تركيبات الأدوية التي تُصرف بدون وصفة طبية شعبية متزايدة في مجال الرعاية الصحية المنزلية والرعاية الصحية المتنقلة. ويتسارع هذا النمو بشكل أكبر مع ازدياد عدد كبار السن الذين يسعون إلى العلاجات الوقائية والمساعدة.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق علاج سرطان العظام النقيلي في أوروبا إلى المستشفيات، والعيادات المتخصصة، والرعاية الصحية المنزلية، ومراكز الجراحة النهارية، وغيرها. وقد هيمنت المستشفيات على السوق بحصة الإيرادات الأكبر في عام 2025، وذلك بفضل خدمات الأورام المركزية، وفرق الرعاية متعددة التخصصات، وتوفر التشخيصات والعلاجات المتقدمة. وتُعدّ المستشفيات مراكز علاج رئيسية للحالات المعقدة التي تتطلب علاجات وريدية أو إشعاعية. ويُسهّل الدعم الحكومي وتغطية التأمين الصحي اعتماد هذه العلاجات في المستشفيات. كما تتصدر المستشفيات المشاركة في التجارب السريرية وبرامج الوصول المبكر. ويُعزز توفر الكوادر والمعدات المتخصصة فعالية العلاج. ويستفيد هذا القطاع من التعاون المستمر في مجال البحث والتطوير مع شركات الأدوية.

من المتوقع أن يشهد قطاع الرعاية الصحية المنزلية أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الإقبال على العلاجات القابلة للحقن التي تُعطى في المنزل، والأدوية الفموية، وحلول مراقبة المرضى عن بُعد. ويُفضل المرضى ومقدمو الرعاية بشكل متزايد الرعاية المنزلية للحد من زيارات المستشفيات. وتُسهّل أدوات الطب عن بُعد والصحة الرقمية الإشراف على العلاجات المنزلية. ويدعم توسع الرعاية الصحية المنزلية سياسات الرعاية الصحية التي تُشجع على الرعاية الخارجية. ويشهد هذا القطاع نموًا ملحوظًا في الدول ذات الكثافة السكانية العالية من كبار السن، مثل إيطاليا وإسبانيا. وتُساهم عوامل الراحة، وخفض التكاليف، وراحة المريض في تسريع نمو السوق في هذا القطاع.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم سوق علاج سرطان العظام النقيلي في أوروبا إلى أربعة قطاعات رئيسية: المناقصات المباشرة، وصيدليات المستشفيات، والصيدليات الإلكترونية، وصيدليات البيع بالتجزئة، وغيرها. وقد هيمنت صيدليات المستشفيات على السوق محققةً أعلى حصة من الإيرادات في عام 2025، وذلك بفضل التوزيع المركزي للعلاجات الموصوفة والتشخيصات المتقدمة. وتضمن صيدليات المستشفيات الامتثال للمتطلبات التنظيمية والتعامل السليم مع العلاجات الوريدية والإشعاعية. كما تحافظ المستشفيات على علاقات شراء متينة مع شركات تصنيع الأدوية، ويضمن التحكم في الوصول سلامة الأدوية والجرعات المناسبة. وتُسهّل صيدليات المستشفيات أيضًا دمج العلاجات في بروتوكولات العلاج متعددة التخصصات. ويُعزز هذا القطاع من خلال التغطية الحكومية والتأمينية.

من المتوقع أن يشهد قطاع الصيدليات الإلكترونية أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد إقبال المرضى على سهولة الوصول إلى منتجات الرعاية الداعمة والأدوية الفموية وتلبية الوصفات الطبية. وتتيح المنصات الرقمية خدمات التوصيل المنزلي، ومتابعة الالتزام بالعلاج، وتكامل الاستشارات الطبية عن بُعد. وتتوسع الصيدليات الإلكترونية بوتيرة متسارعة في الدول التي تشهد انتشارًا واسعًا للتجارة الإلكترونية، مثل المملكة المتحدة وألمانيا. كما يدعم ارتفاع مستوى الوعي بإدارة سرطان العظام المنتشر المبيعات عبر الإنترنت. ويساهم توسع القنوات الإلكترونية في تقليل الفوارق الجغرافية في الوصول إلى الخدمات. وتُسهم عوامل الراحة والخصوصية وانخفاض التكاليف في تسريع وتيرة الإقبال على هذا القطاع.

تحليل إقليمي لسوق علاج سرطان العظام النقيلي في أوروبا

- هيمنت ألمانيا على سوق علاج سرطان العظام النقيلي في أوروبا بحصة إيرادات بلغت 24.7% في عام 2025، وهو ما تميز ببنية تحتية متطورة للرعاية الصحية، واعتماد واسع النطاق للعلاجات المبتكرة، وحضور قوي لشركات الأدوية الرئيسية، مع إقبال قوي على العلاج في المستشفيات والعيادات المتخصصة.

- يُولي المرضى والأطباء في ألمانيا أهمية بالغة للكشف المبكر والتشخيص المتقدم وخيارات العلاج الموجهة، بما في ذلك البيسفوسفونات والمستحضرات الصيدلانية المشعة والأجسام المضادة وحيدة النسيلة، مما يُحسّن نتائج المرضى ونوعية حياتهم.

- ويدعم هذا التبني الواسع النطاق سياسات السداد المواتية، والنشاط البحثي السريري القوي، والمبادرات الحكومية التي تعزز رعاية مرضى السرطان، مما يجعل ألمانيا دولة رائدة في إدارة النقائل العظمية لدى البالغين والأطفال على حد سواء.

نظرة عامة على سوق سرطان العظام النقيلي في المملكة المتحدة

من المتوقع أن يشهد سوق علاج سرطان العظام النقيلي في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بارتفاع معدلات انتشار السرطان وزيادة الطلب على العلاجات الموجهة والشخصية. ويولي الأطباء والمرضى اهتمامًا متزايدًا بالكشف المبكر والتدخل الفوري لإدارة المضاعفات المرتبطة بالعظام بفعالية. وتعمل المستشفيات وعيادات الأورام المتخصصة على توسيع نطاق الوصول إلى خيارات العلاج المتقدمة، بما في ذلك البيسفوسفونات، والمستحضرات الصيدلانية المشعة، والأجسام المضادة وحيدة النسيلة. ويساهم الدعم الحكومي القوي، والبنية التحتية المتطورة للرعاية الصحية، وأنظمة التأمين الصحي في تسهيل اعتماد العلاجات الحديثة. كما يدعم تركيز المملكة المتحدة على دمج التشخيص مع تخطيط العلاج الرعاية القائمة على الأدلة. وتساهم مبادرات تثقيف المرضى والوعي المتزايد بإدارة سرطان العظام النقيلي في دفع نمو السوق بشكل أكبر.

نظرة عامة على سوق سرطان العظام النقيلي في ألمانيا

حقق سوق علاج سرطان العظام النقيلي في ألمانيا أعلى الإيرادات خلال الفترة المتوقعة، مدفوعًا بالإقبال الكبير على العلاجات المبتكرة والنشاط البحثي السريري المكثف. يُسهم نظام الرعاية الصحية المتطور في ألمانيا، ومراكز الأورام المتخصصة، والتغطية التأمينية الداعمة، في تعزيز استخدام العلاجات الموجهة للعظام. كما أن ازدياد الوعي بين الأطباء والمرضى بشأن التشخيص المبكر، وإدارة المضاعفات المرتبطة بالهيكل العظمي، وتحسين جودة الحياة، يدفع نمو السوق. وتستثمر المستشفيات والعيادات المتخصصة في أحدث تقنيات التشخيص، مثل التصوير المقطعي بالإصدار البوزيتروني (PET-CT) والتصوير بالرنين المغناطيسي (MRI)، لتمكين اختيار العلاج المناسب لكل مريض. وتُعزز المبادرات الحكومية الداعمة لبرامج الأورام من تبني هذه العلاجات. كما يُسهم التعاون بين شركات الأدوية ومعاهد البحوث في تسريع طرح علاجات الجيل القادم في ألمانيا.

نظرة عامة على سوق سرطان العظام في فرنسا

من المتوقع أن يشهد سوق علاج سرطان العظام المنتشر في فرنسا نموًا مطردًا خلال الفترة المتوقعة، مدفوعًا بارتفاع معدلات انتشار السرطان وتوسع نطاق الوصول إلى العلاجات المتقدمة التي تستهدف العظام. ويعمل الأطباء بشكل متزايد على دمج بروتوكولات علاجية تجمع بين البيسفوسفونات والمستحضرات الصيدلانية المشعة ومنتجات الرعاية الداعمة لإدارة مضاعفات الهيكل العظمي بفعالية. وتساهم البنية التحتية القوية للمستشفيات ودعم التأمين الصحي في تسهيل اعتماد هذه البروتوكولات في كل من القطاعين العام والخاص. كما تُعزز حملات التوعية التي تُسلط الضوء على الكشف المبكر واستراتيجيات الوقاية من المضاعفات المرتبطة بالهيكل العظمي من تفاعل المرضى. إضافةً إلى ذلك، تُشارك فرنسا بنشاط في التجارب السريرية للعلاجات الجديدة، مما يُشجع الابتكار واعتماد هذه العلاجات. ويُعزز التركيز على استراتيجيات العلاج المُخصصة مسار نمو السوق.

نظرة عامة على سوق سرطان العظام النقيلي في إيطاليا

من المتوقع أن يشهد سوق علاج سرطان العظام المنتشر في إيطاليا نموًا ملحوظًا بمعدل نمو سنوي مركب، وذلك نتيجة لارتفاع معدلات الإصابة بالسرطانات التي تنتشر إلى العظام، فضلًا عن تزايد الوعي بالعلاجات والتشخيصات المتقدمة. وتتجه المستشفيات ومراكز الأورام المتخصصة بشكل متزايد إلى تبني العلاجات الموجهة، بما في ذلك البيسفوسفونات والأجسام المضادة وحيدة النسيلة والمستحضرات الصيدلانية المشعة. كما تُسهم سياسات الحكومة في سداد تكاليف العلاج والتغطية التأمينية في تعزيز وصول المرضى إلى هذه العلاجات. ويُتيح دمج التشخيص مع تخطيط العلاج اتباع نهج رعاية شخصية. وتُحفز الجهود المبذولة لتحسين جودة الحياة من خلال إدارة الألم والوقاية من مضاعفات العظام على تبني العلاجات. وتدعم مبادرات البحث التعاوني والتجارب السريرية في إيطاليا الابتكار المستمر في إدارة سرطان العظام المنتشر.

حصة سوق سرطان العظام النقيلي في أوروبا

تهيمن على صناعة علاج سرطان العظام النقيلي في أوروبا بشكل أساسي شركات راسخة، بما في ذلك:

- شركة أمجن (الولايات المتحدة الأمريكية)

- شركة نوفارتس إيه جي (سويسرا)

- شركة إف. هوفمان لا روش المحدودة (سويسرا)

- شركة فايزر (الولايات المتحدة الأمريكية)

- شركة باير المساهمة (ألمانيا)

- شركة إيلي ليلي (الولايات المتحدة الأمريكية)

- أسترازينيكا (المملكة المتحدة)

- شركة ميرك وشركاه (الولايات المتحدة الأمريكية)

- شركة بريستول مايرز سكويب (الولايات المتحدة الأمريكية)

- مختبرات دكتور ريدي المحدودة (الهند)

- شركة فريزينيوس كابي المساهمة (ألمانيا)

- شركة فياتريس (الولايات المتحدة الأمريكية)

- شركة جنرال إلكتريك (جي إي هيلثكير) (الولايات المتحدة الأمريكية)

- شركة سانوفي إس إيه (فرنسا)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة أبفي (الولايات المتحدة الأمريكية)

- شركة سيبلا المحدودة (الهند)

- شركة إيبسن للمستحضرات الصيدلانية الحيوية (فرنسا)

ما هي التطورات الأخيرة في سوق علاج سرطان العظام في أوروبا؟

- في ديسمبر 2025، وافقت المفوضية الأوروبية على العديد من البدائل الحيوية لعقار دينوسوماب (بما في ذلك AVT03 الذي يُسوّق تحت أسماء Kefdensis® وZvogra® وPonlimsi® وDegevma® في جميع أنحاء أوروبا)، مما وسّع نطاق المنافسة في مجال البدائل الحيوية للوقاية من الأحداث المرتبطة بالهيكل العظمي وعلاج فقدان العظام المرتبط بالسرطان النقيلي، وهو ما يُتوقع أن يزيد من إمكانية الوصول إلى العلاج ويخفض تكاليف المرضى.

- في سبتمبر 2025، حصلت منصة Epione® الروبوتية التابعة لشركة Quantum Surgical على علامة CE للموافقة على استخدامها في علاج أورام العظام وانتقالها، مما يتيح إجراء عمليات استئصال عن طريق الجلد طفيفة التوغل وعمليات تثبيت العظام، وهو ما يمثل تقدماً تكنولوجياً كبيراً في خيارات العلاج التدخلي لآفات العظام النقيلية.

- في يوليو 2025، أجازت المفوضية الأوروبية استخدام بدائل دينوسوماب الحيوية من شركة Biocon Biologics، وهما Vevzuo® وEvfraxy®، واللذان يهدفان إلى الوقاية من الأحداث المرتبطة بالهيكل العظمي لدى البالغين المصابين بسرطان متقدم يشمل العظام ومؤشرات أخرى متعلقة بصحة العظام، مما يؤكد تزايد إمكانية الوصول إلى خيارات بيولوجية بأسعار معقولة في أوروبا

- في أبريل 2025، اعتمدت لجنة المنتجات الطبية للاستخدام البشري التابعة لوكالة الأدوية الأوروبية رأيًا إيجابيًا يوصي بمنح ترخيص تسويق لعقار إنويلما، وهو جسم مضاد أحادي النسيلة قائم على دينوسوماب، للوقاية من مضاعفات العظام لدى البالغين المصابين بسرطان متقدم يصيب العظام، وعلاج ورم الخلايا العملاقة في العظام، مما يشير إلى إمكانية الوصول المرتقبة إلى هذا العلاج في أوروبا.

- في مايو 2024، حصلت شركة ساندوز على موافقة المفوضية الأوروبية على دواءي Wyost® و Jubbonti®، وهما أول بديلين حيويين لدواء دينوسوماب (الدواءان المرجعيان Xgeva® و Prolia®) في أوروبا، مما يوسع خيارات العلاج لأمراض العظام المرتبطة بالسرطان وهشاشة العظام بأدوية تضاهي المنتجات المرجعية من حيث السلامة والفعالية والجودة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.