Asia Pacific Plasma Fractionation Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

5.72 Billion

USD

10.20 Billion

2025

2033

USD

5.72 Billion

USD

10.20 Billion

2025

2033

| 2026 –2033 | |

| USD 5.72 Billion | |

| USD 10.20 Billion | |

| % | |

|

تقسيم سوق تجزئة البلازما في منطقة آسيا والمحيط الهادئ، حسب نوع المنتج (الغلوبولينات المناعية، مركزات عوامل التخثر، الألبومين، مثبطات البروتياز، وغيرها من المنتجات)، والتطبيق (علم الأعصاب، علم المناعة، أمراض الدم، العناية المركزة، أمراض الرئة، أورام الدم، أمراض الروماتيزم، وغيرها)، وتقنية المعالجة (كروماتوغرافيا التبادل الأيوني، كروماتوغرافيا التقارب، التجميد، الترشيح الفائق، والترشيح الدقيق)، والطريقة (تجزئة البلازما الحديثة والتقليدية)، والمستخدم النهائي (المستشفيات والعيادات، مختبرات البحوث السريرية، المؤسسات الأكاديمية، وغيرها)، وقناة التوزيع (المناقصات المباشرة، التوزيع عبر أطراف ثالثة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق تجزئة البلازما في منطقة آسيا والمحيط الهادئ

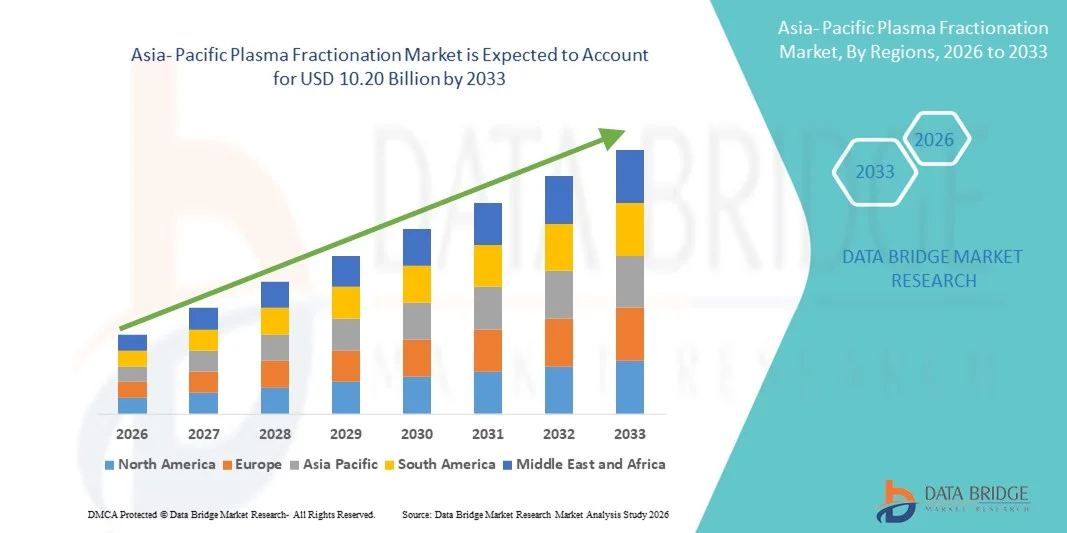

- بلغت قيمة سوق تجزئة البلازما في منطقة آسيا والمحيط الهادئ 5.72 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 10.20 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 7.50% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى زيادة الطلب على العلاجات المشتقة من البلازما، والتقدم في تقنيات تجزئة البلازما، وتوسيع البنية التحتية للرعاية الصحية في جميع أنحاء المناطق النامية.

- علاوة على ذلك، فإن ارتفاع معدل انتشار الأمراض المزمنة والنادرة مثل اضطرابات نقص المناعة والهيموفيليا والأمراض العصبية يدفع إلى زيادة استهلاك المنتجات المشتقة من البلازما، مما يعزز بشكل كبير نمو سوق تجزئة البلازما.

تحليل سوق تجزئة البلازما في منطقة آسيا والمحيط الهادئ

- يُعد تجزئة البلازما عملية بالغة الأهمية تُستخدم لفصل وتنقية البروتينات العلاجية من بلازما الدم البشري، بما في ذلك الغلوبولينات المناعية وعوامل التخثر والألبومين، وهي ضرورية لعلاج العديد من الأمراض المزمنة والنادرة.

- إن الطلب المتزايد على العلاجات المشتقة من البلازما، إلى جانب التطورات التكنولوجية المستمرة في طرق التجزئة وزيادة مبادرات التبرع بالبلازما، يدفع نموًا كبيرًا في سوق تجزئة البلازما

- هيمنت الصين على سوق تجزئة البلازما بحصة إيرادات بلغت 39.4% في عام 2025، مدعومة بدعم حكومي قوي لجمع البلازما، وتوسع سريع في تصنيع المستحضرات الصيدلانية الحيوية محلياً، ومرافق تجزئة البلازما المتطورة، ومبادرات الاكتفاء الذاتي المتزايدة، واعتماد واسع النطاق للعلاجات المشتقة من البلازما في المستشفيات ومراكز الرعاية المتخصصة.

- من المتوقع أن تكون الهند المنطقة الأسرع نموًا في سوق تجزئة البلازما خلال الفترة المتوقعة، مسجلةً معدل نمو سنوي مركب قدره 23.8%، مدفوعةً بارتفاع الإنفاق على الرعاية الصحية، وتوسيع البنية التحتية للتبرع بالبلازما وجمعها، وزيادة انتشار الاضطرابات المناعية والدموية، وتزايد الطلب على الغلوبولينات المناعية والألبومين، وزيادة الاستثمارات في البحث والتطوير في مجال المستحضرات الصيدلانية الحيوية، والمبادرات الحكومية الداعمة لتعزيز تصنيع المنتجات البيولوجية محليًا.

- استحوذ قطاع تجزئة البلازما الحديثة على الحصة الأكبر من إيرادات السوق بنسبة 61.4% في عام 2025، مدفوعًا بكفاءته الفائقة، وإنتاجيته العالية، ومعايير السلامة المحسّنة.

نطاق التقرير وتجزئة سوق تجزئة البلازما

|

صفات |

رؤى رئيسية حول سوق تجزئة البلازما |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

منطقة آسيا والمحيط الهادئ

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق تجزئة البلازما في منطقة آسيا والمحيط الهادئ

تزايد الطلب على الغلوبولينات المناعية والعلاجات المشتقة من البلازما

- يُعدّ الطلب المتزايد على الغلوبولينات المناعية (IgG) وغيرها من العلاجات المشتقة من البلازما اتجاهاً رئيسياً ومتسارعاً في سوق تجزئة البلازما العالمي، مدفوعاً بزيادة انتشار الاضطرابات المناعية والأمراض المزمنة، وارتفاع الوعي بخيارات العلاج القائمة على البلازما في جميع أنحاء العالم.

- فعلى سبيل المثال، في عام 2023، أدى النقص العالمي في منتجات الغلوبولين المناعي وتزايد عدد المؤشرات السريرية إلى دفع شركات تجزئة البلازما الكبرى مثل غريفولز وسي إس إل بيرينغ وتاكيدا إلى توسيع قدراتها في جمع البلازما ومرافق التصنيع لتلبية الطلب العالمي.

- يُستخدم تجزئة البلازما بشكل متزايد لإنتاج علاجات منقذة للحياة مثل الغلوبولين المناعي الوريدي، والألبومين، وعوامل التخثر، ومشتقات البلازما الأخرى. ومع توسع أنظمة الرعاية الصحية واعتماد المزيد من الدول لسياسات تغطية تكاليف علاج الأمراض النادرة، من المتوقع أن ينمو الطلب على المنتجات المشتقة من البلازما بشكل ملحوظ.

- كما أن الطلب المتزايد مدفوع بزيادة الموافقات على مؤشرات جديدة، وتحسن فرص الحصول على العلاج في المناطق النامية، وتزايد أعداد المرضى المصابين بأمراض المناعة الذاتية، وكل ذلك يساهم في توسع السوق على المدى الطويل.

- يُعيد هذا التوجه تشكيل مشهد تجزئة البلازما، مما يُجبر الشركات على الاستثمار بكثافة في شبكات تجميع البلازما، وتقنيات التجزئة المتقدمة، والامتثال التنظيمي، لضمان استمرارية الإمداد وسلامة المنتج.

- ونتيجة لذلك، تستثمر شركات البلازما الكبرى في مراكز بلازما جديدة وتوسعات في التصنيع، لا سيما في أمريكا الشمالية وأوروبا، لدعم الطلب العالمي المتزايد على العلاجات المشتقة من البلازما.

ديناميكيات سوق تجزئة البلازما في منطقة آسيا والمحيط الهادئ

السائق

الحاجة المتزايدة للعلاجات المشتقة من البلازما وتوسيع نطاق استخداماتها

- يشهد سوق تجزئة البلازما العالمي نمواً مدفوعاً بالطلب المتزايد على العلاجات المشتقة من البلازما، بما في ذلك الغلوبولين المناعي الوريدي والألبومين وعوامل التخثر، المستخدمة لعلاج حالات مثل نقص المناعة والهيموفيليا واضطرابات المناعة الذاتية.

- فعلى سبيل المثال، في عام 2022، أعلنت شركات كبرى مثل CSL Behring وGrifols عن توسعات في عمليات جمع وتصنيع البلازما لتلبية الطلب المتزايد على الغلوبولينات المناعية وغيرها من العلاجات القائمة على البلازما.

- إن تزايد انتشار الأمراض المزمنة والأمراض المتعلقة بالمناعة، إلى جانب ارتفاع مستوى الوعي وتحسن التشخيص، يدفع الطلب على المنتجات المشتقة من البلازما في جميع أنحاء العالم

- بالإضافة إلى ذلك، فإن تزايد توفر التعويضات عن علاجات الأمراض النادرة في البلدان النامية يساهم بشكل أكبر في نمو السوق.

- مع استمرار البحث والتطوير والحصول على الموافقات لاستخدامات جديدة، يظل تجزئة البلازما مجالًا بالغ الأهمية في الرعاية الصحية، مما يدعم الحاجة المتزايدة للعلاجات البيولوجية على مستوى العالم.

ضبط النفس/التحدي

قيود إمدادات البلازما والامتثال التنظيمي الصارم

- يتمثل التحدي الرئيسي لسوق تجزئة البلازما العالمي في محدودية إمدادات البلازما، مما يخلق اختناقًا كبيرًا في إنتاج العلاجات المشتقة من البلازما مثل الغلوبولينات المناعية والألبومين وعوامل التخثر.

- على سبيل المثال، خلال الفترة 2021-2022، أبلغت العديد من شركات تجزئة البلازما، بما في ذلك غريفولز وسي إس إل بيرينغ، عن نقص في جمع البلازما نتيجةً للاضطرابات الناجمة عن جائحة كوفيد-19. وقد أدى انخفاض إقبال المتبرعين والإغلاق المؤقت لمراكز جمع البلازما في أمريكا الشمالية وأوروبا إلى قيود على الإمدادات وتأخر توفر منتجات الغلوبولين المناعي في العديد من البلدان.

- يعتمد جمع البلازما بشكل كبير على مشاركة المتبرعين الطوعية، وأي اضطراب ناتج عن أزمات الصحة العامة أو التغييرات التنظيمية أو قيود أهلية المتبرعين يمكن أن يؤثر بشكل مباشر على توافر البلازما واستمرارية التصنيع.

- بالإضافة إلى ذلك، تختلف المتطلبات التنظيمية الصارمة التي تحكم جمع البلازما واختبارها وتخزينها وتجزئتها باختلاف المناطق، مما يزيد من التعقيد التشغيلي وتكاليف الامتثال للمصنعين.

- تتضمن عملية تجزئة البلازما أيضاً استثمارات رأسمالية عالية، ولوجستيات سلسلة التبريد، واختبارات سلامة متقدمة، ودورات إنتاج طويلة، مما يحد من إمكانية التوسع السريع ويشكل تحديات أمام الداخلين الجدد إلى السوق.

- يتطلب التغلب على هذه القيود استثمارات مستدامة في توسيع شبكات جمع البلازما، وتحسين برامج الاحتفاظ بالمتبرعين، وتعزيز كفاءة التصنيع، والحفاظ على الامتثال الصارم للوائح التنظيمية لضمان سلامة المنتج واستقرار الإمدادات.

نطاق سوق تجزئة البلازما في منطقة آسيا والمحيط الهادئ

يتم تقسيم السوق على أساس نوع المنتج، والتطبيق، وتقنية المعالجة، والأسلوب، والمستخدم النهائي، وقناة التوزيع.

- حسب نوع المنتج

استنادًا إلى نوع المنتج، يُقسّم سوق تجزئة البلازما إلى الغلوبولينات المناعية، ومركزات عوامل التخثر، والألبومين، ومثبطات البروتياز، ومنتجات أخرى. استحوذ قطاع الغلوبولينات المناعية على الحصة الأكبر من إيرادات السوق بنسبة 42.6% في عام 2025، مدفوعًا باستخدامه الواسع في علاج اضطرابات نقص المناعة الأولية والثانوية، وأمراض المناعة الذاتية، والحالات العصبية مثل التهاب الأعصاب المزمن المزيل للميالين (CIDP) ومتلازمة غيلان-باريه. ويستمر ارتفاع معدل انتشار الأمراض المناعية والالتهابية المزمنة عالميًا في زيادة الطلب. غالبًا ما تُعطى الغلوبولينات المناعية كعلاج طويل الأمد أو مدى الحياة، مما يضمن استهلاكها بشكل متكرر. كما يدعم ازدياد الوعي والتشخيص المبكر للاضطرابات المناعية نمو هذا القطاع. وتُعزز التغطية التأمينية المواتية في المناطق المتقدمة من اعتمادها. كما تُعزز التطورات التكنولوجية التي تُحسّن نقاء المنتج وسلامته من تفضيل الأطباء له. ويُساهم توسيع نطاق الاستخدامات والاستخدامات غير المصرح بها في زيادة الاستخدام. وتدعم البنية التحتية القوية لجمع البلازما في أمريكا الشمالية وأوروبا الإمداد المستمر. كما يُؤدي تزايد عدد كبار السن إلى زيادة الطلب. تعزز الفعالية السريرية العالية وإرشادات العلاج المعتمدة ريادة هذا القطاع. ويواصل كبار المصنّعين الاستثمار بكثافة في توسيع قدرات إنتاج الغلوبولين المناعي. وتساهم هذه العوامل مجتمعةً في الحفاظ على مكانة القطاع الرائدة.

من المتوقع أن يشهد قطاع مُركّزات عوامل التخثر أسرع معدل نمو سنوي مُركّب بنسبة 8.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد حالات الإصابة بمرض الهيموفيليا A وB وتحسّن تشخيصهما عالميًا. وتساهم مبادرات التوعية المتزايدة وبرامج فحص المرضى في توسيع قاعدة المرضى المُعالَجين. كما تدعم برامج رعاية مرضى الهيموفيليا المُموّلة حكوميًا في الاقتصادات الناشئة إمكانية الوصول إلى العلاج. وتُعزّز التطورات التكنولوجية التي تُحسّن سلامة الفيروسات ومنتجات البلازما المُعاد تركيبها ثقة الأطباء. ويؤدي تزايد اعتماد أنظمة العلاج الوقائي إلى زيادة حجم الاستهلاك. كما يدعم توسّع مراكز علاج الهيموفيليا المتخصصة الطلب. وتُساهم زيادة معدلات البقاء على قيد الحياة بين مرضى الهيموفيليا في إطالة مدة العلاج. وتُسرّع الموافقات التنظيمية المُيسّرة لمُركّزات العوامل الجديدة من انتشارها. ويُساهم النشاط القوي في تطوير المنتجات والاستثمارات في البحث والتطوير في الابتكار. كما تُحسّن الخدمات اللوجستية لسلسلة التبريد من نطاق التوزيع. ويدعم ارتفاع الإنفاق على الرعاية الصحية في منطقة آسيا والمحيط الهادئ اعتماد هذه المُركّزات. وتُساهم هذه العوامل مجتمعةً في النمو السريع لهذا القطاع.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم سوق تجزئة البلازما إلى مجالات طب الأعصاب، وعلم المناعة، وأمراض الدم، والرعاية الحرجة، وأمراض الرئة، وأورام الدم، وأمراض الروماتيزم، وغيرها. استحوذ قطاع علم المناعة على الحصة الأكبر من إيرادات السوق بنسبة 34.8% في عام 2025، مدفوعًا بالاستخدام الواسع النطاق للغلوبولينات المناعية المشتقة من البلازما في علاج اضطرابات المناعة الذاتية والالتهابية. ويُسهم ارتفاع معدل انتشار حالات مثل نقص المناعة الأولي، والذئبة، والتهاب المفاصل الروماتويدي في استمرار الطلب. كما تضمن متطلبات العلاج طويلة الأمد الاستخدام المتواصل. ويُحسّن ازدياد الوعي بين الأطباء والمرضى من معدلات التشخيص. وتُعزز الأدلة السريرية القوية التي تدعم فعالية الغلوبولينات المناعية من اعتمادها. وتُسهم أطر السداد المواتية في أنظمة الرعاية الصحية المتقدمة في سهولة الوصول إليها. ويُعزز توسع عيادات التخصص في علم المناعة من حجم العلاج. كما تُعزز التطورات التكنولوجية التي تُحسّن السلامة والتحمل من ثقة الأطباء. ويُؤدي نمو عدد كبار السن إلى زيادة معدل الإصابة بالأمراض. ويُسهم ازدياد حالات دخول المستشفيات المرتبطة باضطرابات المناعة في دعم الطلب. تواصل شركات الأدوية توسيع محافظ منتجات البلازما التي تركز على علم المناعة. وتساهم هذه العوامل مجتمعة في تعزيز هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع طب الأعصاب أسرع نمو سنوي مركب بنسبة 9.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد حالات الاضطرابات العصبية التي تُعالج بعلاجات مشتقة من البلازما. ويدعم هذا النمو ازدياد تشخيص التهاب الأعصاب المزمن المزيل للميالين، والوهن العضلي الوبيل، واعتلال الأعصاب الحركية متعدد البؤر. كما أن شيخوخة السكان في الأسواق المتقدمة والناشئة تزيد من عبء الأمراض العصبية. ويساهم توسيع نطاق الموافقات السريرية للمؤشرات العصبية في تعزيز استخدامها. وتشجع نتائج العلاج المحسّنة على التدخل المبكر. ويدعم ازدياد وعي أطباء الأعصاب واعتمادهم للإرشادات توسع السوق. ويساهم ارتفاع الإنفاق على الرعاية الصحية في تحسين وصول المرضى إلى العلاجات المتقدمة. كما أن زيادة أقسام طب الأعصاب في المستشفيات تعزز القدرة العلاجية. ويعزز البحث السريري المستمر الأدلة العلاجية. ويدعم توسع مراكز الحقن المتخصصة عملية الإدارة. ويشهد قطاع آسيا والمحيط الهادئ نموًا قويًا بفضل تحسين الوصول إلى العلاج. وتساهم هذه العوامل مجتمعة في تسريع نمو القطاع.

- عن طريق تكنولوجيا المعالجة

استنادًا إلى تقنية المعالجة، يُقسّم سوق تجزئة البلازما إلى كروماتوغرافيا التبادل الأيوني، وكروماتوغرافيا التقارب، والحفظ بالتبريد، والترشيح الفائق، والترشيح الدقيق. وقد هيمنت كروماتوغرافيا التبادل الأيوني على السوق بحصة إيرادات بلغت 37.9% في عام 2025، مدفوعةً بكفاءتها وقابليتها للتوسع وفعاليتها من حيث التكلفة في فصل بروتينات البلازما على نطاق واسع. وتُعتمد هذه التقنية على نطاق واسع في مرافق تجزئة البلازما الرئيسية حول العالم. توفر هذه التقنية إنتاجية ثابتة وإنتاجية عالية، مما يجعلها مناسبة للإنتاج التجاري. كما أن الإلمام باللوائح التنظيمية يدعم استمرار استخدامها. ويعزز التوافق مع العديد من المنتجات المشتقة من البلازما من تنوع استخداماتها. ويدعم انخفاض التعقيد التشغيلي مقارنةً بالتقنيات المتقدمة هيمنتها. وتُقلل البنية التحتية القائمة من تكاليف التحويل. وتضمن قابلية التكرار العالية اتساق الدفعات. كما تُعزز خبرة الشركات المصنعة القوية اعتمادها. ويُحسّن التحسين المستمر نتائج الأداء. وتدعم كفاءة التنقية الموثوقة سلامة المنتج. وتُحافظ هذه المزايا مجتمعةً على ريادة السوق.

من المتوقع أن يشهد قطاع كروماتوغرافيا التقارب أسرع معدل نمو سنوي مركب بنسبة 10.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على منتجات البلازما عالية النقاء. توفر هذه التقنية دقة وانتقائية فائقتين في عزل البروتينات. ويدعم التركيز المتزايد على سلامة المنتج والامتثال للوائح اعتمادها. كما تُحسّن التطورات في تطوير الروابط الكيميائية الكفاءة والفعالية من حيث التكلفة. ويُعزز الاستخدام المتزايد في منتجات البلازما المتميزة والمتخصصة النمو. وتُسرّع الاستثمارات المتزايدة في البحث والتطوير من تحسين التقنية. ويُعزز اعتمادها من قِبل مرافق التجزئة من الجيل التالي من انتشارها. وتُعالج قابلية التوسع المُحسّنة القيود السابقة. ويدعم الطلب القوي من معالجة الغلوبولين المناعي وعوامل التخثر التوسع. وتُحسّن معدلات الاستخلاص المُحسّنة الجدوى الاقتصادية. كما تدعم القدرة التصنيعية المتنامية للمستحضرات الصيدلانية الحيوية الإقبال عليها. كل هذه العوامل تُحفز النمو السريع.

- حسب الوضع

استنادًا إلى أسلوب المعالجة، ينقسم سوق تجزئة البلازما إلى تجزئة البلازما الحديثة وتجزئة البلازما التقليدية. وقد استحوذت تجزئة البلازما الحديثة على الحصة الأكبر من إيرادات السوق بنسبة 61.4% في عام 2025، مدفوعةً بكفاءتها العالية، وإنتاجيتها المرتفعة، ومعايير السلامة المُحسّنة. تستخدم تقنيات التجزئة الحديثة تقنيات كروماتوغرافيا متقدمة، وأنظمة أتمتة، وأنظمة معالجة مغلقة، مما يقلل بشكل كبير من مخاطر التلوث. تُمكّن هذه الأساليب من إنتاج الغلوبولينات المناعية وعوامل التخثر عالية النقاء. وتُفضّل الهيئات التنظيمية بشكل متزايد العمليات الحديثة نظرًا لتحسين إمكانية التتبع والامتثال. وتواصل شركات تجزئة البلازما الكبرى الاستثمار في تحديث مرافقها لتبني التقنيات الحديثة. يدعم تحسين قابلية التوسع الطلب العالمي المتزايد. كما تُعزز أوقات المعالجة الأسرع الإنتاجية التشغيلية. ويُحسّن تقليل هدر البلازما كفاءة التكلفة. ويُعزز الانتشار الواسع في أمريكا الشمالية وأوروبا الهيمنة. ويدعم الطلب المتزايد على منتجات البلازما عالية الجودة استمرار استخدامها. ويُحسّن التكامل مع أنظمة المراقبة الرقمية التحكم في العملية. تُحافظ هذه العوامل مجتمعةً على ريادة القطاع.

من المتوقع أن يشهد قطاع تجزئة البلازما التقليدية أسرع معدل نمو سنوي مركب بنسبة 7.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بأهميته المستمرة في الأسواق الناشئة والحساسة للتكاليف. ولا تزال الطرق التقليدية مستخدمة على نطاق واسع نظرًا لانخفاض متطلبات الاستثمار الرأسمالي. وتعتمد الدول النامية على تقنيات التجزئة الراسخة لإنتاج المنتجات الأساسية المشتقة من البلازما. وتدعم برامج البلازما الحكومية استمرار تبني هذه التقنيات. كما تُحسّن التحسينات التدريجية في العمليات السلامة والإنتاجية. وتؤدي زيادة أحجام جمع البلازما إلى زيادة استخدام البنية التحتية القائمة. ويُحفز تحسن الوصول إلى الرعاية الصحية في الاقتصادات الناشئة الطلب. وتستمر مرافق التصنيع التابعة للقطاع العام في استخدام العمليات التقليدية. ويدعم تزايد الطلب على العلاجات الأساسية مثل الألبومين النمو. وتُساعد مبادرات نقل التكنولوجيا في تحسين العمليات. كما يدعم توسيع مراكز البلازما الإقليمية تبني هذه التقنيات. وتساهم هذه العوامل في نمو القطاع بشكل مطرد.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق تجزئة البلازما إلى المستشفيات والعيادات، ومختبرات الأبحاث السريرية، والمؤسسات الأكاديمية، وغيرها. استحوذ قطاع المستشفيات والعيادات على الحصة الأكبر من إيرادات السوق بنسبة 48.7% في عام 2025، مدفوعًا بارتفاع تدفق المرضى وانتشار استخدام العلاجات المشتقة من البلازما. تُعدّ المستشفيات مراكز علاج أساسية لنقص المناعة، والهيموفيليا، وحالات الرعاية الحرجة. يُسهم توفر مرافق الحقن المتخصصة في دعم استخدام المنتج. كما يُحفّز ارتفاع معدلات دخول المستشفيات المرتبطة بالأمراض المزمنة والنادرة الطلب. يُمكّن وجود متخصصين مؤهلين في الرعاية الصحية من تقديم العلاج بفعالية. وتُسهم سياسات السداد المواتية في المستشفيات في دعم الوصول إلى العلاج. يُؤدي توسع المستشفيات التخصصية إلى زيادة القدرة العلاجية. يُعزز تزايد استخدام العلاجات الوقائية من استهلاك كميات كبيرة من البلازما. تُسهّل القدرات التشخيصية القوية التدخل المبكر. تلعب المستشفيات دورًا محوريًا في استخدام منتجات البلازما في حالات الطوارئ. يدعم تزايد الاستثمارات في البنية التحتية للرعاية الصحية الهيمنة على السوق. تُعزز هذه العوامل مجتمعةً ريادة القطاع.

من المتوقع أن يشهد قطاع مختبرات الأبحاث السريرية أسرع نمو سنوي مركب بنسبة 9.6% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد التجارب السريرية وأنشطة البحث والتطوير. ويساهم التطوير المتزايد للعلاجات الجديدة المشتقة من البلازما في زيادة الطلب على الكواشف. كما يدعم التركيز المتزايد على أبحاث الأمراض النادرة استخدام المختبرات. ويؤدي توسع خطوط إنتاج المنتجات البيولوجية والبدائل الحيوية إلى تسريع وتيرة التجارب السريرية. ويساهم التمويل الحكومي والخاص لأبحاث علوم الحياة في تعزيز النمو. وتزيد القدرات التحليلية المتقدمة من اعتماد هذه التقنيات. ويدعم التعاون بين الأوساط الأكاديمية والصناعية هذا التوسع. كما يعزز الطلب المتزايد على دراسات تحسين العمليات استخدام المختبرات. وتدعم المتطلبات التنظيمية المتزايدة للتحقق السريري استخدامها. ويعزز نمو الأبحاث الانتقالية الطلب. وتستثمر الأسواق الناشئة بكثافة في البنية التحتية البحثية. وتساهم هذه العوامل مجتمعة في تحقيق نمو سريع.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم سوق تجزئة البلازما إلى مناقصات مباشرة، وتوزيع عبر أطراف ثالثة، وقنوات أخرى. وقد هيمنت المناقصات المباشرة على السوق بحصة إيرادات بلغت 55.9% في عام 2025، مدفوعةً بعمليات الشراء بالجملة من قِبل الحكومات والمستشفيات ومنظمات الرعاية الصحية. تضمن المناقصات المباشرة إمدادًا مستمرًا بالمنتجات المشتقة من البلازما بأسعار متفق عليها. وتعتمد أنظمة الرعاية الصحية العامة بشكل كبير على الشراء القائم على المناقصات. تدعم العقود طويلة الأجل تدفقات إيرادات متوقعة للمصنعين. كما يُحسّن انخفاض تكاليف الوسطاء من القدرة على تحمل التكاليف. ويعزز الإقبال الكبير في أوروبا والاقتصادات الناشئة هذه الهيمنة. وتُشجع الشفافية والرقابة التنظيمية آليات المناقصات. ويدعم الشراء بكميات كبيرة وفورات الحجم. وتستخدم برامج البلازما الوطنية عادةً نماذج الشراء المباشر. تُعزز الأنظمة القائمة على المناقصات أمن الإمداد. ويُحافظ الطلب المتزايد على العلاجات الأساسية على استمرار الاستخدام. وتساهم هذه العوامل مجتمعةً في الحفاظ على ريادة السوق.

من المتوقع أن يسجل قطاع التوزيع عبر جهات خارجية أسرع معدل نمو سنوي مركب بنسبة 8.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بتوسع نطاق الوصول إلى المناطق النائية والمحرومة. يقدم الموزعون الدعم اللوجستي وإدارة سلسلة التبريد. وتعتمد مرافق الرعاية الصحية الخاصة المتزايدة على الموزعين لتوفير مصادر مرنة. كما يدعم نمو الصيدليات المتخصصة توسع التوزيع. وتستفيد الأسواق الناشئة من شبكات الموزعين لتسهيل الوصول إلى المنتجات. ويستفيد المصنعون من الموزعين لتقليل التعقيدات التشغيلية. ويدعم الطلب المتزايد على العلاجات الخارجية والمنزلية النمو. كما يعزز تحسين البنية التحتية لسلسلة التوريد الكفاءة. وتساهم الشراكات الاستراتيجية في توسيع التغطية الجغرافية. ويدعم الموزعون دخول المنتجات الجديدة إلى السوق بشكل أسرع. ويؤدي تزايد خصخصة الرعاية الصحية إلى زيادة الطلب. كل هذه العوامل تدفع نمو القطاع بشكل متسارع.

تحليل إقليمي لسوق تجزئة البلازما في منطقة آسيا والمحيط الهادئ

- من المتوقع أن يشهد سوق تجزئة البلازما في منطقة آسيا والمحيط الهادئ نموًا قويًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بالطلب المتزايد على العلاجات المشتقة من البلازما، وزيادة الإنفاق على الرعاية الصحية، وتزايد تركيز الحكومات على تعزيز قدرات تصنيع المنتجات البيولوجية.

- تستفيد المنطقة من توسيع البنية التحتية لجمع البلازما، وتحسين الوصول إلى الرعاية الصحية، وارتفاع معدل انتشار الأمراض المزمنة والنادرة والمناعية في الاقتصادات الناشئة والمتقدمة.

- يُسهم الطلب المتزايد على الغلوبولينات المناعية والألبومين وعوامل التخثر في المستشفيات ومراكز الرعاية المتخصصة في دعم توسع السوق. كما تُعزز المبادرات الحكومية الرامية إلى تحسين الاكتفاء الذاتي من البلازما، والإصلاحات التنظيمية المواتية، وزيادة الاستثمارات في تصنيع المستحضرات الصيدلانية الحيوية، سلاسل التوريد الإقليمية. وتُعزز التطورات التكنولوجية في عمليات التجزئة والتنقية كفاءة الإنتاج وسلامته.

نظرة عامة على سوق تجزئة البلازما في الصين

هيمنت الصين على سوق تجزئة البلازما في منطقة آسيا والمحيط الهادئ، محققةً أعلى حصة من الإيرادات بنسبة 39.4% في عام 2025، مدعومةً بدعم حكومي قوي لبرامج جمع البلازما والتوسع السريع في تصنيع المستحضرات الصيدلانية الحيوية محلياً. يساهم وجود مرافق تجزئة بلازما متطورة والتركيز المتزايد على مبادرات الاكتفاء الذاتي من البلازما في تقليل الاعتماد على الواردات. كما أن الإقبال الكبير على العلاجات المشتقة من البلازما في المستشفيات والعيادات المتخصصة يدفع الطلب المستدام. ويدعم ارتفاع معدل انتشار نقص المناعة واضطرابات الدم هذا النمو. وتعزز الشراكات الاستراتيجية بين المؤسسات العامة والشركات المصنعة الخاصة القدرة الإنتاجية والابتكار. وتضمن الرقابة التنظيمية القوية جودة المنتج وسلامته. وتعزز الاستثمارات المستمرة في تقنيات المعالجة المتقدمة ريادة الصين في السوق.

نظرة عامة على سوق تجزئة البلازما في الهند

من المتوقع أن يكون سوق تجزئة البلازما في الهند الأسرع نموًا في منطقة آسيا والمحيط الهادئ، مسجلًا معدل نمو سنوي مركب متوقعًا بنسبة 23.8% خلال فترة التوقعات. ويُعزى هذا النمو إلى ارتفاع الإنفاق على الرعاية الصحية، وتوسيع نطاق البنية التحتية للتبرع بالبلازما وجمعها، وزيادة الوعي بالعلاجات المشتقة من البلازما. كما يدعم الطلب المتزايد على الغلوبولينات المناعية والألبومين في المستشفيات توسع السوق. وتُعزز الاستثمارات المتزايدة في البحث والتطوير والتصنيع في مجال المستحضرات الصيدلانية الحيوية القدرات الإنتاجية المحلية. وتُسهم المبادرات الحكومية الداعمة التي تهدف إلى تعزيز الاكتفاء الذاتي في مجال المستحضرات البيولوجية في تسريع نمو السوق. كما يُساهم ارتفاع معدل انتشار الاضطرابات المناعية والدموية في زيادة الطلب. وتجعل هذه العوامل مجتمعةً من الهند السوق الأسرع نموًا في مجال تجزئة البلازما في المنطقة.

حصة سوق تجزئة البلازما في منطقة آسيا والمحيط الهادئ

تتولى شركات راسخة قيادة صناعة تجزئة البلازما بشكل أساسي، بما في ذلك:

• غريفولز (إسبانيا)

• شركة تاكيدا للأدوية (اليابان)

• أوكتافارما (سويسرا)

• كيدريون بيوفارما (إيطاليا)

• مجموعة إل إف بي (فرنسا)

• بيوتست إيه جي (ألمانيا)

• شركة تشاينا بيولوجيك برودكتس هولدينغز (الصين)

• إس كيه بلازما (كوريا الجنوبية)

• أدما بيولوجيكس (الولايات المتحدة)

• جي سي فارما (كوريا الجنوبية)

• سانكوين (هولندا)

• بهارات سيرومز آند فاكسينز (الهند)

• بلازماجين بيوساينسز (الهند)

• هولان بيولوجيكال إنجينيرينغ (الصين)

آخر التطورات في سوق تجزئة البلازما في منطقة آسيا والمحيط الهادئ

- في يونيو 2023، حصلت شركة GC Biopharma على الموافقة التنظيمية وبدأت في بناء أول مصنع لتجزئة البلازما في إندونيسيا في مجمع جابابيكا الصناعي، مما يمثل خطوة كبيرة في توسيع البنية التحتية لمعالجة البلازما في جنوب شرق آسيا وتقليل الاعتماد على الواردات للأدوية المشتقة من البلازما المنتجة إقليميًا مثل الغلوبولينات المناعية والألبومين

- في سبتمبر 2023، حصلت شركة غريفولز على موافقة إدارة الغذاء والدواء الأمريكية لتوسيع قدرة تنقية وتعبئة الغلوبولين المناعي في منشأتها في كلايتون بولاية كارولاينا الشمالية، مما زاد الإنتاج السنوي بمقدار 16 مليون غرام من علامتها التجارية الرائدة من الغلوبولين المناعي غامونكس-سي - وهو تطور رئيسي يدعم استمرارية الإمداد بشكل أكبر لعلاجات الغلوبولين المناعي الوريدي المستخدمة في الحالات المتعلقة بالمناعة

- في أبريل 2024، أعلنت شركة تاكيدا عن استثمار بقيمة 230 مليون دولار أمريكي لتوسيع منشأة العلاجات المشتقة من البلازما في لوس أنجلوس، بهدف زيادة الطاقة الإنتاجية السنوية بحوالي مليوني لتر من البلازما، وتعزيز البنية التحتية لإنتاج الغلوبولين المناعي تحت الجلد/الغلوبولين المناعي الوريدي في أكبر سوق للبلازما في دولة واحدة.

- في ديسمبر 2023، أفادت وسائل الإعلام المحلية عن خطة شركة GC Biopharma الرئيسية لافتتاح مصنع لتجزئة البلازما بطاقة إنتاجية تبلغ 400 ألف لتر سنوياً في إندونيسيا، مما سيؤسس قاعدة تصنيع جديدة لمنتجات البلازما الرئيسية في منطقة آسيا والمحيط الهادئ ويعزز الوصول إلى العلاجات الحيوية بالقرب من المرضى.

- في مارس 2025، أكملت شركة غريفولز عملية الاستحواذ على مراكز جمع البلازما الأمريكية الـ 14 المتبقية التي كانت مملوكة سابقًا بالاشتراك مع شركة إيمونوتك، مما منحها السيطرة التشغيلية الكاملة على 28 مركزًا تحت مظلة شركتها التابعة بيوتك أمريكا ذ.م.م. - وهو ما يوسع بشكل كبير قدرة الشركة على جمع البلازما في أمريكا الشمالية

- في يوليو 2025، أعلنت شركة غريفولز عن استثمار بقيمة 160 مليون يورو لإنشاء منشأة جديدة لتجزئة البلازما في ليسا دي فال، برشلونة، بهدف مضاعفة قدرتها على التجزئة في أوروبا وتعزيز إمدادات المنتجات المشتقة من البلازما لأكثر من 300 ألف مريض في جميع أنحاء أوروبا.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.