Asia Pacific Medical Device Reprocessing Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.19 Billion

USD

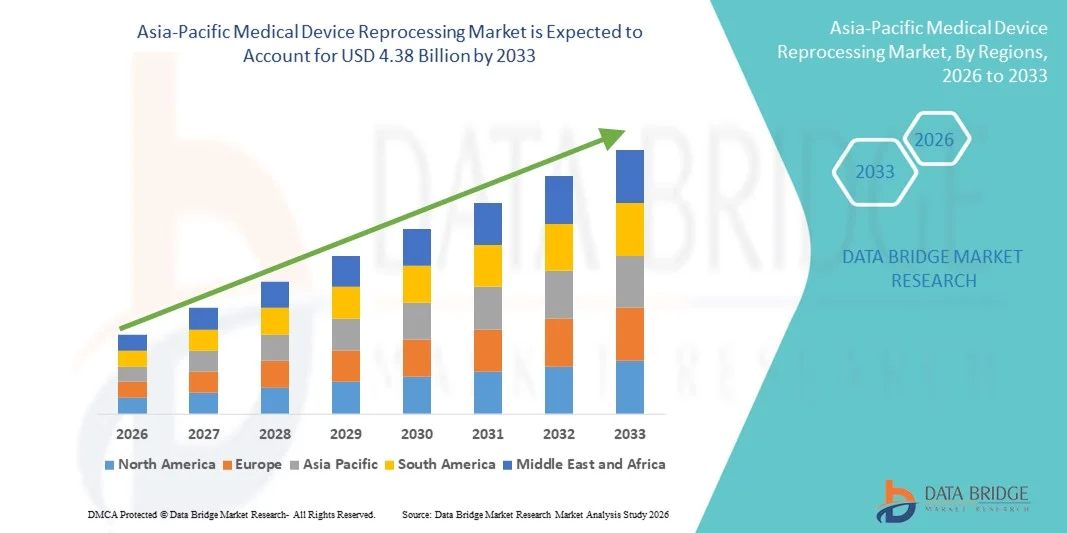

4.38 Billion

2025

2033

USD

1.19 Billion

USD

4.38 Billion

2025

2033

| 2026 –2033 | |

| USD 1.19 Billion | |

| USD 4.38 Billion | |

| % | |

|

تقسيم سوق إعادة معالجة الأجهزة الطبية في منطقة آسيا والمحيط الهادئ، حسب النوع (منظفات إنزيمية وغير إنزيمية)، والمنتج والخدمة (خدمات دعم إعادة المعالجة، والأجهزة الطبية المعاد معالجتها)، والعملية (النقع المسبق، والتنظيف اليدوي، والتنظيف الآلي، والتطهير)، ونوع الأجهزة (أجهزة حرجة، وأجهزة شبه حرجة، وأجهزة غير حرجة)، والتطبيق (الأجهزة والملحقات)، والمستخدم النهائي (المستشفيات، والعيادات، والرعاية الصحية المنزلية ، ومراكز التشخيص، والمصنعون، ومراكز الجراحة الخارجية ، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق إعادة معالجة الأجهزة الطبية في منطقة آسيا والمحيط الهادئ

- بلغت قيمة سوق إعادة معالجة الأجهزة الطبية في منطقة آسيا والمحيط الهادئ 1.19 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 4.38 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 17.70% خلال فترة التوقعات.

- يعود نمو السوق بشكل كبير إلى الحاجة المتزايدة لخفض الإنفاق على الرعاية الصحية والتركيز المتزايد على الاستدامة، مما يؤدي إلى زيادة استخدام الأجهزة الطبية المُعاد معالجتها في المستشفيات ومرافق الرعاية الصحية. إن قدرة إعادة المعالجة على خفض التكاليف بشكل ملحوظ مع الحفاظ على الفعالية السريرية تدفع نحو التحول الرقمي وتوحيد المعايير في أقسام التعقيم.

- علاوة على ذلك، فإن الدعم التنظيمي المتزايد، والوعي المتنامي بأهمية الحد من النفايات الطبية، والطلب على حلول آمنة وسهلة الاستخدام ومتوافقة مع المعايير، كلها عوامل تُرسّخ إعادة معالجة الأجهزة الطبية كخيار فعال من حيث التكلفة ومسؤول بيئيًا. وتُسهم هذه العوامل المتضافرة في تسريع تبني حلول إعادة معالجة الأجهزة الطبية، مما يُعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق إعادة معالجة الأجهزة الطبية في منطقة آسيا والمحيط الهادئ

- أصبحت إعادة معالجة الأجهزة الطبية، التي تشمل تنظيفها وتطهيرها وتعقيمها واختبارها وإعادة استخدامها، عنصراً بالغ الأهمية في استراتيجيات ضبط التكاليف ومبادرات الاستدامة في المستشفيات والمرافق الصحية حول العالم. ويُسهم دورها في الحد من النفايات الطبية وضمان الامتثال للوائح التنظيمية في تعزيز تبنيها في الأسواق المتقدمة والناشئة.

- يعود الطلب المتزايد على إعادة معالجة الأجهزة الطبية بشكل أساسي إلى ارتفاع تكاليف الرعاية الصحية، والتركيز المتزايد على الممارسات المستدامة، والتوجيهات التنظيمية المواتية التي تشجع المستشفيات على اعتماد الأجهزة ذات الاستخدام الواحد المعاد معالجتها لتعزيز كفاءة التكلفة دون المساس بسلامة المرضى.

- هيمنت الصين على سوق إعادة معالجة الأجهزة الطبية في منطقة آسيا والمحيط الهادئ، محققةً أعلى حصة من الإيرادات بلغت حوالي 32.8% في عام 2024، مدعومةً بالتوسع السريع في البنية التحتية للمستشفيات، وزيادة تبني استراتيجيات ضبط التكاليف في أنظمة الرعاية الصحية العامة، والتركيز الحكومي القوي على الممارسات الطبية المستدامة. وقد عزز تزايد حجم العمليات الجراحية وارتفاع مستوى الوعي بمعايير إعادة المعالجة الآمنة في المستشفيات الجامعية الكبيرة مكانة الصين الرائدة في السوق الإقليمية.

- من المتوقع أن تكون الهند أسرع الدول نموًا في سوق إعادة معالجة الأجهزة الطبية خلال الفترة المتوقعة، حيث يُتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 23.6% من عام 2025 إلى عام 2032، مدفوعًا بزيادة الإنفاق على الرعاية الصحية، والتوسع الحضري السريع، وتوسيع نطاق الوصول إلى الرعاية الطبية المتقدمة. وتساهم المبادرات الحكومية التي تُعزز الرعاية الصحية بأسعار معقولة، إلى جانب التركيز المتزايد على الحد من النفايات الطبية وتكاليف التشغيل في المستشفيات، في تسريع اعتماد حلول إعادة معالجة الأجهزة الطبية في جميع أنحاء البلاد بشكل ملحوظ.

- هيمن قطاع الأجهزة على السوق بحصة إيرادات بلغت 55.2% في عام 2024، حيث يولي مقدمو الرعاية الصحية أولوية لإعادة معالجة الأدوات عالية القيمة، بما في ذلك الأجهزة الجراحية والتشخيصية، لتحسين التكاليف وضمان سلامة المرضى.

نطاق التقرير وتجزئة سوق إعادة معالجة الأجهزة الطبية

|

صفات |

أهم المعلومات السوقية حول إعادة معالجة الأجهزة الطبية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

منطقة آسيا والمحيط الهادئ

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وتحليلًا للتسعير، وتحليلًا لحصة العلامة التجارية، واستطلاعًا للمستهلكين، وتحليلًا ديموغرافيًا، وتحليلًا لسلسلة التوريد، وتحليلًا لسلسلة القيمة، ونظرة عامة على المواد الخام/المستهلكات، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق إعادة معالجة الأجهزة الطبية في منطقة آسيا والمحيط الهادئ

تزايد أهمية الكفاءة في التكلفة والاستدامة

- يُعدّ التركيز المتزايد على خفض تكاليف الرعاية الصحية وتقليل النفايات الطبية من خلال إعادة معالجة الأجهزة ذات الاستخدام الواحد (SUDs) وفقًا للوائح، اتجاهًا هامًا ومتسارعًا في سوق إعادة معالجة الأجهزة الطبية العالمية. ولا يساعد هذا النهج المستشفيات على خفض نفقات الشراء فحسب، بل يدعم أيضًا مبادرات الاستدامة العالمية من خلال تقليل حجم الأجهزة المهملة.

- على سبيل المثال، تُعاد معالجة قسطرات القلب والأوعية الدموية وأجهزة الفيزيولوجيا الكهربية وفقًا لإرشادات صارمة من إدارة الغذاء والدواء الأمريكية والاتحاد الأوروبي، مما يضمن سلامة المرضى مع توفير خفض في التكاليف للمستشفيات يصل إلى 50% لكل جهاز مقارنةً بالمشتريات الجديدة. وبالمثل، أصبحت الأدوات الجراحية وأجهزة تقويم العظام جزءًا من برامج إعادة المعالجة المعتمدة، مما يوسع نطاق هذه الصناعة.

- تلعب الأطر التنظيمية في مناطق مثل الولايات المتحدة وأوروبا دورًا محوريًا من خلال وضع معايير صارمة للجودة والتحقق والتعقيم لمرافق إعادة المعالجة. وتساعد هذه اللوائح على بناء الثقة بين مقدمي الرعاية الصحية، مما يشجع على زيادة استخدام الأجهزة المعاد معالجتها في الممارسة السريرية.

- يُتيح التكامل السلس لممارسات إعادة المعالجة ضمن سلاسل إمداد المستشفيات إدارة مركزية لتعقيم الأجهزة وتتبعها وإعادة استخدامها. ومن خلال مزودي خدمات متخصصين من جهات خارجية، تستطيع أنظمة الرعاية الصحية تحسين مخزونها، وضمان الامتثال، وتبسيط وفورات التكاليف في مختلف الأقسام.

- يُعيد هذا التوجه نحو الاستدامة والقدرة على تحمل التكاليف تشكيل استراتيجيات شراء المستشفيات في جميع أنحاء العالم بشكل جذري. ونتيجة لذلك، تعمل شركات مثل Stryker Sustainability Solutions وMedline ReNewal باستمرار على توسيع نطاق منتجاتها من خدمات إعادة المعالجة لتشمل المزيد من فئات الأجهزة ذات الطلب العالي، بدءًا من قسطرات الفيزيولوجيا الكهربية وحتى أدوات تنظير البطن.

- يتزايد الطلب على إعادة معالجة الأجهزة الطبية بسرعة في كل من الاقتصادات المتقدمة والناشئة، حيث يولي مقدمو الرعاية الصحية أولوية متزايدة لسلامة المرضى والامتثال التنظيمي والاستدامة البيئية والعمليات الفعالة من حيث التكلفة

ديناميكيات سوق إعادة معالجة الأجهزة الطبية في منطقة آسيا والمحيط الهادئ

السائق

الحاجة المتزايدة نتيجة ارتفاع تكاليف الرعاية الصحية وأهداف الاحتواء والاستدامة

- يُعدّ الضغط المتزايد على أنظمة الرعاية الصحية لخفض التكاليف التشغيلية مع الحفاظ على معايير عالية لرعاية المرضى دافعًا رئيسيًا لزيادة اعتماد إعادة معالجة الأجهزة الطبية. وتُدرك المستشفيات والعيادات الفائدة المزدوجة المتمثلة في توفير التكاليف والاستدامة البيئية من خلال إعادة المعالجة المنظمة للأجهزة ذات الاستخدام الواحد.

- على سبيل المثال، في أبريل 2024، أعلنت شركة سترايكر لحلول الاستدامة عن توسيع نطاق منتجاتها المعتمدة من إدارة الغذاء والدواء الأمريكية لإعادة معالجة الأجهزة الطبية، لتشمل أجهزة إضافية في مجال الفيزيولوجيا الكهربائية والجراحة. ومن المتوقع أن تُسهم هذه التوسعات الاستراتيجية من جانب الشركات الرائدة في دفع نمو صناعة إعادة معالجة الأجهزة الطبية خلال الفترة المتوقعة.

- مع ازدياد وعي مقدمي الرعاية الصحية بالقيود المالية وأهداف الاستدامة، تُقدم الأجهزة المُعاد تدويرها بديلاً جذابًا لشراء معدات جديدة، مما يُتيح توفيرًا يصل إلى 50% لكل جهاز. كما يُساعد ذلك في تقليل حجم النفايات الطبية، ودعم المستشفيات في تحقيق أهدافها المتعلقة بالمسؤولية البيئية.

- علاوة على ذلك، فإن التوسع المتزايد في تبني مبادئ الاقتصاد الدائري في مجال الرعاية الصحية والرغبة في ممارسات أكثر مراعاة للبيئة يجعلان برامج إعادة المعالجة عنصرًا أساسيًا في استراتيجيات شراء المستشفيات، لا سيما في الأسواق المتقدمة مثل الولايات المتحدة وأوروبا.

- يُعد ضمان الامتثال للوائح التنظيمية، وبروتوكولات التعقيم الصارمة، والتحقق من صحة البيانات من جهات خارجية، عوامل أساسية تُعزز الثقة في الأجهزة المُعاد معالجتها واعتمادها في البيئات السريرية. كما يُسهم التوجه نحو شراكات المستشفيات مع شركات إعادة المعالجة المتخصصة في توسيع نطاق السوق.

ضبط النفس/التحدي

مخاوف بشأن تصورات السلامة والعوائق التنظيمية

- على الرغم من مزاياها، يواجه سوق إعادة معالجة الأجهزة الطبية تحديات بسبب المخاوف المستمرة بشأن سلامة وفعالية الأجهزة المُعاد معالجتها والمخصصة للاستخدام لمرة واحدة. ولا يزال بعض المتخصصين في الرعاية الصحية حذرين، خشية أن يؤدي الاستخدام المتكرر إلى الإضرار بالأداء أو سلامة المرضى، حتى عند إعادة معالجتها وفقًا لإرشادات صارمة.

- فعلى سبيل المثال، أكدت المناقشات البارزة في إطار البيئة التنظيمية للاتحاد الأوروبي في عام 2023 على الحاجة إلى معايير متناسقة وضمان سلامة المرضى، مما أدى إلى تردد بعض المستشفيات في توسيع برامج إعادة المعالجة.

- يُعدّ معالجة هذه المخاوف المتعلقة بالسلامة من خلال دراسات التحقق الشفافة، وعمليات التعقيم الدقيقة، وعمليات التدقيق المنتظمة للامتثال، أمرًا بالغ الأهمية لبناء الثقة في الاستخدام الواسع النطاق للأجهزة المُعاد معالجتها. وتستثمر شركات مثل Medline ReNewal وVanguard AG بنشاط في برامج التعليم والشهادات لطمأنة مقدمي الرعاية الصحية.

- بالإضافة إلى ذلك، يمكن أن تكون الأطر التنظيمية بمثابة عامل محفز وعائق في آن واحد. فبينما تعزز موافقات إدارة الغذاء والدواء الأمريكية ووكالة الأدوية الأوروبية المصداقية، فإن عدم اتساق اللوائح بين الدول غالباً ما يبطئ من انتشار المنتج في السوق، لا سيما في الأسواق الناشئة حيث تكون إرشادات إعادة المعالجة أقل وضوحاً.

- يتمثل تحدٍ آخر في ارتفاع الاستثمار الأولي المطلوب لإنشاء بنية تحتية داخلية لإعادة المعالجة أو تأمين شراكات مع جهات خارجية، مما قد يثني مرافق الرعاية الصحية الصغيرة عن المشاركة. ورغم تزايد توفر خدمات الاستعانة بمصادر خارجية من موردين متخصصين، إلا أن التعقيد المتصوَّر لعملية التبني لا يزال يشكل عائقاً.

- سيكون التغلب على هذه التحديات من خلال اللوائح المنسقة، وحملات التوعية، والإبلاغ الأكثر شفافية عن معدلات النجاح السريري أمراً حيوياً لتحقيق نمو مستدام في السوق.

نطاق سوق إعادة معالجة الأجهزة الطبية في منطقة آسيا والمحيط الهادئ

يتم تقسيم السوق على أساس النوع والمنتج والخدمة والعملية ونوع الأجهزة والتطبيق والمستخدم النهائي.

- حسب النوع

استنادًا إلى نوع المنظفات، يُقسّم سوق إعادة معالجة الأجهزة الطبية إلى منظفات إنزيمية وغير إنزيمية. وقد هيمنت المنظفات الإنزيمية على السوق بحصة إيرادات بلغت 46.3% في عام 2024، نظرًا لفعاليتها العالية في تحليل البروتينات المعقدة والدهون والمخلفات البيولوجية الشائعة على الأدوات الطبية الحساسة. وتُفضّل المستشفيات والمراكز الجراحية استخدام المنظفات الإنزيمية لقدرتها المُثبتة على تعزيز فعالية خطوات التعقيم اللاحقة، وبالتالي تقليل خطر العدوى. وتتوافق المحاليل الإنزيمية مع عمليات التنظيف الآلية واليدوية، مما يوفر مرونةً لمختلف بيئات الرعاية الصحية. كما تُساعد في إطالة عمر الأدوات الدقيقة، مما يُقلل تكاليف استبدالها في مرافق الرعاية الصحية. ويُعزز اعتمادها التوصيات التنظيمية وإرشادات أفضل الممارسات التي تُؤكد على التنظيف الإنزيمي للأدوات عالية الخطورة. إضافةً إلى ذلك، تُقلل المنظفات الإنزيمية من الحاجة إلى دورات التنظيف المتكررة، مما يُحسّن الكفاءة التشغيلية ويُقلل من استخدام المواد الكيميائية. ويُؤكد انتشارها الواسع في أسواق الرعاية الصحية المتقدمة هيمنتها في صناعة إعادة المعالجة.

من المتوقع أن يشهد قطاع المنظفات غير الإنزيمية أسرع معدل نمو سنوي مركب بنسبة 19.8% خلال الفترة من 2025 إلى 2032، وذلك بفضل تزايد استخدامها في الاقتصادات الناشئة ومرافق الرعاية الصحية الصغيرة التي تُعطي الأولوية للحلول الفعّالة من حيث التكلفة. تتميز هذه المنظفات بسهولة استخدامها وقلة التدريب المطلوب، مما يجعلها مناسبة للعيادات ومراكز التشخيص ومرافق العيادات الخارجية. كما أنها متوافقة مع أنظمة التنظيف الآلية، مما يوفر لها المرونة والموثوقية. ويدعم نمو هذا القطاع التركيز المتزايد على الكفاءة التشغيلية وترشيد الميزانية، حيث توفر هذه المنظفات تنظيفًا فعالًا بتكاليف أقل. ويساهم ازدياد الوعي بفعاليتها، إلى جانب التحسينات في تركيباتها لمعالجة مجموعة واسعة من الملوثات، في زيادة الإقبال عليها في الأسواق العالمية. ويُلاحظ هذا الإقبال السريع بشكل خاص في مناطق مثل آسيا والمحيط الهادئ وأمريكا اللاتينية، حيث يُعد توسيع البنية التحتية للرعاية الصحية وخفض التكاليف من الأولويات الرئيسية.

- حسب المنتج والخدمة

استنادًا إلى المنتج والخدمة، ينقسم السوق إلى قسمين: خدمات ودعم إعادة المعالجة، والأجهزة الطبية المُعاد معالجتها. وقد هيمنت الأجهزة الطبية المُعاد معالجتها على السوق بحصة بلغت 52.4% في عام 2024، مدفوعةً بحاجة المستشفيات والمراكز الجراحية إلى إدارة كميات كبيرة من الأدوات باهظة الثمن مع الحفاظ على سلامة المرضى. تشمل الأجهزة المُعاد معالجتها أدوات بالغة الأهمية مثل الأدوات الجراحية والقسطرات وزراعات العظام، والتي تم التحقق من إمكانية إعادة استخدامها بأمان وفقًا لمعايير تنظيمية صارمة. يُمكّن اعتماد هذه الأجهزة مقدمي الرعاية الصحية من خفض تكاليف الشراء بشكل كبير مع ضمان الامتثال للوائح إدارة الغذاء والدواء الأمريكية (FDA) ومنظمة المعايير الدولية (ISO). كما تُساهم الأجهزة المُعاد معالجتها في الحد من النفايات الطبية، مما يدعم مبادرات الاستدامة. ويتعزز هيمنة هذا القطاع من خلال اعتماد المستشفيات الواسع النطاق، والتوافر الواسع لبرامج إعادة المعالجة المعتمدة، ودمجها في العمليات السريرية اليومية. كما تُعزز بروتوكولات التتبع التفصيلية وضمان الجودة الثقة في الأجهزة المُعاد معالجتها، مما يُشجع على انتشارها على نطاق أوسع في السوق.

من المتوقع أن يشهد قطاع خدمات ودعم إعادة المعالجة أسرع معدل نمو سنوي مركب بنسبة 18.7% خلال الفترة من 2025 إلى 2032، وذلك مع تزايد لجوء مرافق الرعاية الصحية إلى الاستعانة بمصادر خارجية متخصصة في أنشطة إعادة المعالجة. توفر هذه الخدمات خبرات في مجال التعقيم، والإجراءات الموحدة، وإدارة الامتثال، مما يسمح للمستشفيات والعيادات بالتركيز على رعاية المرضى بدلاً من العمليات اللوجستية. ويُعزى هذا الطلب المتزايد إلى الحاجة المُلحة لحلول فعّالة من حيث التكلفة، وإلى مكاسب الكفاءة المرتبطة بإعادة المعالجة من قِبل جهات خارجية. كما تُتيح الخدمات الخارجية الوصول إلى معدات متطورة، وعمليات مُعتمدة، وكوادر مُدرّبة قد لا تتوفر في المرافق الصغيرة. ويُساهم التوسع الإقليمي لمقدمي الخدمات المُعتمدين والشراكات مع المستشفيات في تسريع وتيرة تبني هذه الخدمات. ويُعدّ نمو هذا القطاع قوياً بشكل خاص في منطقة آسيا والمحيط الهادئ، وأمريكا اللاتينية، والشرق الأوسط، حيث تستفيد المستشفيات بشكل متزايد من الخبرات الخارجية لتلبية معايير الجودة والسلامة.

- حسب العملية

استنادًا إلى عملية التنظيف، يُقسّم السوق إلى ثلاثة أقسام رئيسية: النقع المسبق، والتنظيف اليدوي، والتنظيف الآلي، والتعقيم. وقد هيمنت أنظمة التنظيف الآلي على السوق بحصة إيرادات بلغت 48.1% في عام 2024، وذلك لقدرتها على تقديم نتائج تنظيف موحدة وعالية الجودة باستمرار لكميات كبيرة من الأدوات. تُفضّل المستشفيات والمراكز الجراحية والعيادات متعددة التخصصات الأنظمة الآلية لأنها تُقلّل من الأخطاء البشرية، وتُحسّن استخدام المياه والمواد الكيميائية، وتُعزّز كفاءة سير العمل. يضمن التنظيف الآلي تطهير جميع الأدوات المعقدة والحساسة بشكل صحيح قبل التعقيم، مما يُقلّل من مخاطر العدوى. ويُعزى الإقبال على هذه الأنظمة إلى التوصيات التنظيمية والوعي المتزايد ببروتوكولات إعادة المعالجة الموحدة. كما يدعم هذا القطاع قابلية التوسع التشغيلي، مما يسمح للمرافق ذات الأحجام الكبيرة بتلبية متطلبات الإجراءات المتزايدة مع الحفاظ على سلامة المرضى. وتُعزّز الكفاءة المُحسّنة، وتقليل متطلبات العمالة، والقدرة على التكامل مع عمليات التعقيم، هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع التنظيف اليدوي أسرع معدل نمو سنوي مركب بنسبة 20.3% خلال الفترة من 2025 إلى 2032، نظرًا لأهميته البالغة في مرافق الرعاية الصحية الصغيرة، وخدمات الرعاية الصحية المنزلية، ومراكز التشخيص. يتيح التنظيف اليدوي عناية فائقة بالأدوات الدقيقة والمعقدة، مما يضمن تعقيمًا مثاليًا في الأماكن التي لا تُناسبها الأنظمة الآلية. يدعم هذا النمو تزايد الاستثمارات في برامج تدريب الموظفين والتركيز على الحفاظ على معايير النظافة في المرافق ذات الأحجام المنخفضة. كما يظل التنظيف اليدوي حيويًا للأدوات المتخصصة التي لا تتحمل دورات التنظيف الآلية. ويُسهم ازدياد الوعي بالتقنيات اليدوية الفعالة، إلى جانب تزايد اعتمادها في الأسواق الناشئة، في التوسع الكبير لهذا القطاع. وتُبرز أهميته المستمرة في مرافق الرعاية الصحية دوره المحوري إلى جانب العمليات الآلية.

- حسب نوع الجهاز

استنادًا إلى نوع الأجهزة، يُقسّم السوق إلى أجهزة حرجة، وأجهزة شبه حرجة، وأجهزة غير حرجة. وقد هيمنت الأجهزة الحرجة على السوق بحصة إيرادات بلغت 54.7% في عام 2024، إذ تشمل أدوات مثل الأدوات الجراحية، وقسطرات القلب والأوعية الدموية، والمناظير التي تتطلب تنظيفًا وتعقيمًا دقيقين لمنع العدوى. وتولي المستشفيات والمراكز الجراحية أولوية قصوى لإعادة معالجة الأجهزة الحرجة للحفاظ على سلامة المرضى والامتثال للوائح. ويُسهم ارتفاع حجم العمليات الجراحية وإعادة استخدام الأدوات باهظة الثمن في زيادة الطلب المستمر. وغالبًا ما تُطبّق المستشفيات بروتوكولات معتمدة لإعادة المعالجة، مدعومة بكوادر مُدرّبة ومعدات متطورة، للحفاظ على معايير الجودة. ويتعزز هيمنة الأجهزة الحرجة بدورها الأساسي في الإجراءات المنقذة للحياة والعمليات الجراحية المعقدة، حيث تُعدّ موثوقية الأدوات أمرًا بالغ الأهمية.

من المتوقع أن يشهد قطاع الأجهزة شبه الحرجة أسرع معدل نمو سنوي مركب بنسبة 19.5% خلال الفترة من 2025 إلى 2032، مدفوعًا بتزايد استخدام أجهزة مثل أدوات العلاج التنفسي، وأدوات طب الأسنان، وملحقات التصوير الطبي. تتطلب هذه الأجهزة تعقيمًا عالي المستوى ومعالجة دقيقة لضمان سلامة المرضى. يدعم هذا النمو ازدياد الوعي بممارسات إعادة المعالجة الآمنة، وتوسع البنية التحتية للرعاية الصحية، وزيادة استخدامها في العيادات، ومرافق الرعاية الخارجية، ومراكز الرعاية المنزلية. كما تُسهم وفورات التكاليف والكفاءة التشغيلية الناتجة عن إعادة معالجة الأجهزة شبه الحرجة بشكل سليم في نمو السوق. وتوفر الأسواق الناشئة، التي تشهد توسعًا في الوصول إلى الرعاية الصحية، فرصًا كبيرة لهذا القطاع.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم السوق إلى أجهزة وملحقات. وقد هيمنت الأجهزة على السوق بحصة إيرادات بلغت 55.2% في عام 2024، حيث يُولي مقدمو الرعاية الصحية أولوية لإعادة معالجة الأدوات عالية القيمة، بما في ذلك الأجهزة الجراحية والتشخيصية، لترشيد التكاليف وضمان سلامة المرضى. ويُعزى هذا الإقبال إلى الموافقات التنظيمية للأجهزة المُعاد معالجتها، وقبول المستشفيات لها، ودمجها في سير العمل السريري. وتستفيد المستشفيات والمراكز الجراحية من كفاءة التكلفة، والاستدامة، وانخفاض نفقات الشراء. ويتعزز هذا الهيمنة بالطلب المستمر على الأجهزة عالية القيمة القابلة لإعادة الاستخدام، والتي لا تزال بالغة الأهمية للإجراءات السريرية.

من المتوقع أن يشهد قطاع الملحقات أسرع معدل نمو سنوي مركب بنسبة 18.9% خلال الفترة من 2025 إلى 2032، مدفوعًا بالطلب المتزايد على مكونات إعادة المعالجة مثل الأنابيب والموصلات والملحقات ذات الاستخدام الواحد. تُستخدم هذه الملحقات على نطاق واسع في مراكز الرعاية الخارجية والرعاية الصحية المنزلية والعيادات، حيث يساهم إعادة استخدام المكونات في خفض التكاليف التشغيلية مع الحفاظ على معايير النظافة. ويُعزز هذا النمو أيضًا ازدياد الوعي ببرامج إعادة معالجة الملحقات، وتوفر خدمات إعادة المعالجة المتخصصة، والتشجيع التنظيمي في المناطق الناشئة. ويستمر التوسع في تبني هذه التقنية مع سعي مقدمي الرعاية الصحية إلى إيجاد طرق فعالة من حيث التكلفة لإدارة ملحقات الأجهزة.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى مستشفيات، وعيادات، وخدمات الرعاية الصحية المنزلية، ومراكز التشخيص، ومصنّعين، ومراكز جراحة اليوم الواحد، وغيرها. وقد هيمن قطاع المستشفيات على السوق بحصة إيرادات بلغت 57.6% في عام 2024، نظرًا لارتفاع حجم العمليات الجراحية، وتعقيد الإجراءات، ومعايير السلامة الصارمة التي تجعل المستشفيات أكبر مستهلك للأجهزة الطبية المُعاد معالجتها. وتعتمد المستشفيات على بروتوكولات إعادة المعالجة المعتمدة، وخدمات الجهات الخارجية، وأنظمة التعقيم الداخلية للحفاظ على الجودة والحد من مخاطر العدوى. كما يُعزز ترشيد التكاليف، والكفاءة التشغيلية، والالتزام بالمعايير التنظيمية هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع الرعاية الصحية المنزلية أسرع معدل نمو سنوي مركب بنسبة 21.0% خلال الفترة من 2025 إلى 2032، مدفوعًا بتزايد انتشار الأمراض المزمنة ونمو خدمات الرعاية المنزلية التي تتطلب أدوات آمنة وقابلة لإعادة الاستخدام. ويساهم ازدياد الوعي بين المرضى ومقدمي الرعاية الصحية بفوائد الأجهزة المُعاد معالجتها، إلى جانب مزايا التكلفة والدعم التنظيمي، في تسريع تبني هذه التقنية. ويبرز هذا القطاع بشكل خاص في المناطق المتقدمة التي تشهد نموًا في البنية التحتية للرعاية الصحية المنزلية، وفي الأسواق الناشئة التي تشهد توسعًا سريعًا في خدمات الرعاية الخارجية.

تحليل إقليمي لسوق إعادة معالجة الأجهزة الطبية في منطقة آسيا والمحيط الهادئ

- من المتوقع أن يشهد سوق إعادة معالجة الأجهزة الطبية في منطقة آسيا والمحيط الهادئ نموًا سريعًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة من 2025 إلى 2032، مدفوعًا بارتفاع الإنفاق على الرعاية الصحية، والتوسع الحضري السريع، والضغط المتزايد على أنظمة الرعاية الصحية لتبني ممارسات طبية فعالة من حيث التكلفة ومستدامة.

- تشهد دول مثل الصين والهند واليابان توسعًا ملحوظًا في البنية التحتية للمستشفيات، مما يُسرّع من تبني حلول إعادة معالجة الأجهزة الطبية في مرافق الرعاية الصحية العامة والخاصة. كما يُسهم تزايد الوعي بأهمية مكافحة العدوى، والحد من النفايات، وتوفير تكاليف التشغيل في دعم نمو السوق.

- تساهم السياسات الحكومية الداعمة التي تشجع الاستخدام الأمثل للموارد وتقديم الرعاية الصحية المستدامة في تعزيز تبني هذه التقنيات في الاقتصادات الناشئة في منطقة آسيا والمحيط الهادئ. وبشكل عام، من المتوقع أن تظل المنطقة مساهماً رئيسياً في نمو سوق إعادة معالجة الأجهزة الطبية العالمية.

نظرة عامة على سوق إعادة معالجة الأجهزة الطبية في الصين:

هيمنت الصين على سوق إعادة معالجة الأجهزة الطبية في منطقة آسيا والمحيط الهادئ، محققةً أعلى حصة من الإيرادات بلغت حوالي 32.8% في عام 2024 ، مدفوعةً بالتوسع السريع في البنية التحتية للمستشفيات، وتزايد تبني استراتيجيات ضبط التكاليف في أنظمة الرعاية الصحية العامة. كما أن ارتفاع عدد العمليات الجراحية، وتنامي الوعي بممارسات إعادة المعالجة الآمنة والموحدة في المستشفيات الجامعية الكبيرة، يعزز الطلب في السوق. ويدعم التركيز الحكومي القوي على الممارسات الطبية المستدامة وكفاءة الرعاية الصحية هذا التوجه. ويستمر التوسع في استخدام تقنيات التعقيم وإعادة المعالجة المتقدمة في مرافق الرعاية الصحية العامة والخاصة في دفع نمو السوق. ومع تركيز الصين على تحسين جودة الرعاية الصحية مع التحكم في التكاليف، من المتوقع أن تشهد إعادة معالجة الأجهزة الطبية انتشارًا واسعًا في جميع أنحاء البلاد.

نظرة عامة على سوق إعادة معالجة الأجهزة الطبية في الهند:

من المتوقع أن يكون سوق إعادة معالجة الأجهزة الطبية في الهند الأسرع نموًا في منطقة آسيا والمحيط الهادئ، حيث يُتوقع أن ينمو بمعدل نمو سنوي مركب قدره 23.6% خلال الفترة من 2025 إلى 2032. ويعود هذا النمو إلى زيادة الإنفاق على الرعاية الصحية، والتوسع الحضري السريع، وتوسيع نطاق الوصول إلى الرعاية الطبية المتقدمة في المناطق الحضرية وشبه الحضرية. وتشجع المبادرات الحكومية التي تُعزز الرعاية الصحية بأسعار معقولة والاستخدام الأمثل للموارد المستشفيات على تبني حلول إعادة المعالجة. كما أن التركيز المتزايد على الحد من النفايات الطبية، وتحسين مكافحة العدوى، وخفض التكاليف التشغيلية، يُسرّع من وتيرة تبني هذه الحلول في المستشفيات العامة والخاصة. بالإضافة إلى ذلك، من المتوقع أن يُسهم الوعي المتزايد بممارسات الرعاية الصحية المستدامة وزيادة الاستثمارات في تحديث المستشفيات في دعم توسع السوق في الهند.

حصة سوق إعادة معالجة الأجهزة الطبية في منطقة آسيا والمحيط الهادئ

تتولى شركات راسخة قيادة صناعة إعادة معالجة الأجهزة الطبية بشكل أساسي، بما في ذلك:

- سترايكر (الولايات المتحدة)

- كاردينال هيلث (الولايات المتحدة)

- شركة جونسون آند جونسون الخاصة المحدودة (الولايات المتحدة الأمريكية)

- باكستر (الولايات المتحدة)

- 3M (الولايات المتحدة)

- شركة ميديفاتورز (الولايات المتحدة الأمريكية)

- ستيريس (الولايات المتحدة)

- إيفر إكس (الولايات المتحدة)

- فانغارد إيه جي (الولايات المتحدة الأمريكية)

- أفانتي هيلث سوليوشنز (الولايات المتحدة الأمريكية)

- شركة يو في سي سوليوشنز (كندا)

- جيتينج (السويد)

- شركة SureTek Medical (الولايات المتحدة الأمريكية)

- سوما تك إنترناشونال (الولايات المتحدة)

- شركة أوليمبوس (اليابان)

- ميدترونيك (أيرلندا)

آخر التطورات في سوق إعادة معالجة الأجهزة الطبية في منطقة آسيا والمحيط الهادئ

- في يناير 2023، أصدرت إدارة الغذاء والدواء الأمريكية (FDA) توجيهًا نهائيًا بعنوان "سياسة الإنفاذ الانتقالية لتغييرات مرافق تعقيم الأجهزة من الفئة الثالثة باستخدام أكسيد الإيثيلين". يوفر هذا التوجيه معلومات حول توصيات إدارة الغذاء والدواء والمبادئ العامة التي يجب على حاملي طلبات الموافقة المسبقة على التسويق (PMAs) وإعفاءات الأجهزة الإنسانية (HDEs) الرجوع إليها فيما يتعلق بالأجهزة من الفئة الثالثة المعقمة بأكسيد الإيثيلين (EtO).

- في يوليو 2023، أفادت جمعية مُعيدي معالجة الأجهزة الطبية (AMDR) أن المستشفيات والمراكز الجراحية وفرت أكثر من 465 مليون دولار أمريكي وتجنبت انبعاث 98 مليون رطل من غازات الاحتباس الحراري باستخدام أجهزة طبية أحادية الاستخدام مُعاد معالجتها وخاضعة للتنظيم

- في نوفمبر 2024، نشرت إدارة الغذاء والدواء الأمريكية "سياسة الإنفاذ الانتقالية لتغييرات مرافق تعقيم أكسيد الإيثيلين للأجهزة من الفئة الثالثة". هدفت هذه السياسة إلى معالجة التحديات التي تواجه مرافق التعقيم في تلبية المتطلبات التنظيمية، وضمان استمرار توافر الأجهزة الطبية المعقمة مع الحفاظ على معايير السلامة.

- في يوليو 2025، أكدت شركة "إينوفيتيف هيلث" على أهمية إلزام شركات إعادة معالجة الأجهزة الطبية بمعايير عالية. وسلطت الشركة الضوء على الحاجة إلى ضوابط جودة صارمة والالتزام باللوائح التنظيمية لضمان سلامة وفعالية الأجهزة الطبية المعاد معالجتها.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.