Asia Pacific Chronic Disease Management Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

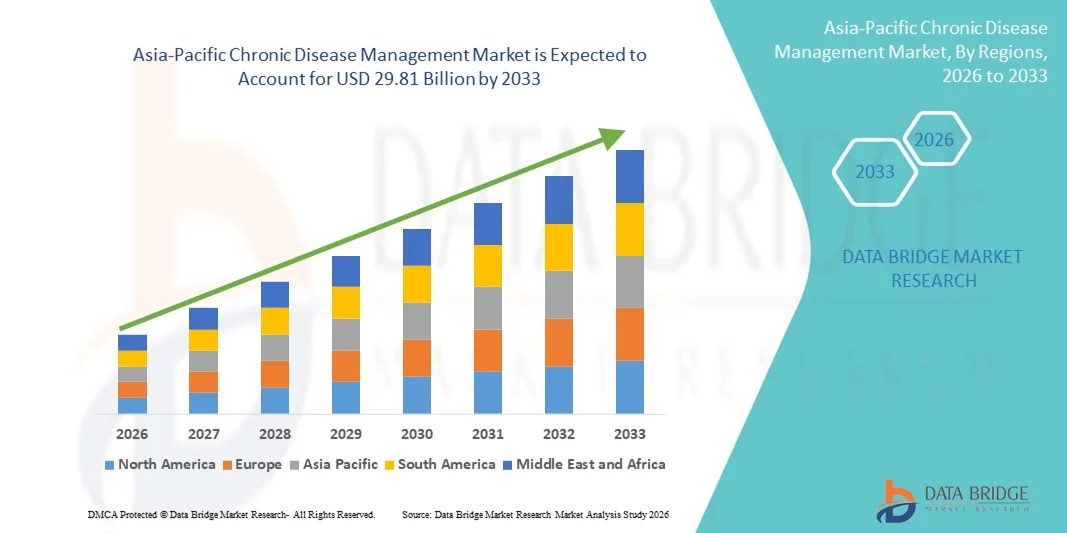

9.22 Billion

USD

29.81 Billion

2025

2033

USD

9.22 Billion

USD

29.81 Billion

2025

2033

| 2026 –2033 | |

| USD 9.22 Billion | |

| USD 29.81 Billion | |

| % | |

|

تقسيم سوق إدارة الأمراض المزمنة في منطقة آسيا والمحيط الهادئ، حسب النوع (الحلول والخدمات)، ونوع الحل (حلول محلية، وحلول سحابية، وحلول عبر الإنترنت)، ونوع الخدمة (خدمات تعليمية، وخدمات تنفيذ، وخدمات استشارية، وغيرها)، ومؤشرات الأمراض (أمراض القلب والأوعية الدموية، والسكري، ومرض الانسداد الرئوي المزمن، والتهاب المفاصل، والربو، والسرطان، وغيرها)، والمستخدم النهائي (مقدمو الرعاية الصحية، وشركات التأمين الصحي، وغيرهم) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق إدارة الأمراض المزمنة في منطقة آسيا والمحيط الهادئ

- بلغت قيمة سوق إدارة الأمراض المزمنة في منطقة آسيا والمحيط الهادئ 9.22 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 29.81 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 15.80% خلال فترة التوقعات.

- يعود نمو السوق بشكل أساسي إلى تزايد استخدام تقنيات الصحة الرقمية، وأنظمة مراقبة المرضى عن بُعد، والأجهزة الطبية المتصلة، والتي تُحدث تحولاً جذرياً في تقديم الرعاية الصحية للأمراض المزمنة في كل من البيئات المنزلية والسريرية. ويتيح التوسع المتزايد في رقمنة الرعاية الصحية المراقبة المستمرة، ومشاركة البيانات في الوقت الفعلي، والإدارة الاستباقية للأمراض.

- علاوة على ذلك، فإن تزايد الطلب من المرضى ومقدمي الرعاية الصحية وشركات التأمين على حلول رعاية متكاملة وفعّالة من حيث التكلفة وسهلة الاستخدام، يجعل منصات إدارة الأمراض المزمنة خيارًا مفضلًا لإدارة الحالات المرضية طويلة الأمد. وتساهم هذه العوامل مجتمعة في تسريع تبني حلول إدارة الأمراض المزمنة، مما يعزز نمو السوق بشكل ملحوظ.

تحليل سوق إدارة الأمراض المزمنة في منطقة آسيا والمحيط الهادئ

- أصبحت حلول إدارة الأمراض المزمنة، التي تشمل المنصات الرقمية وأدوات المراقبة عن بُعد وأنظمة تنسيق الرعاية، جزءًا لا يتجزأ من تقديم الرعاية الصحية الحديثة في كل من البيئات المنزلية والسريرية، وذلك لقدرتها على تحسين نتائج المرضى، وتعزيز استمرارية الرعاية، وخفض تكاليف الرعاية الصحية على المدى الطويل.

- يرجع الطلب المتزايد على حلول إدارة الأمراض المزمنة في المقام الأول إلى ارتفاع معدل انتشار الأمراض المزمنة مثل داء السكري وأمراض القلب والأوعية الدموية واضطرابات الجهاز التنفسي، إلى جانب زيادة اعتماد تقنيات الصحة الرقمية وخدمات التطبيب عن بعد ونماذج الرعاية التي تركز على المريض.

- هيمنت الصين على سوق إدارة الأمراض المزمنة بحصة إيرادات بلغت 36.9% في عام 2025، مدعومة ببنية تحتية للرعاية الصحية سريعة التوسع، ومبادرات حكومية قوية تشجع الصحة الرقمية والتطبيب عن بُعد، واعتماد واسع النطاق لحلول مراقبة المرضى عن بُعد، وزيادة الاستثمارات في تكنولوجيا المعلومات الصحية لإدارة العبء المتزايد للأمراض المزمنة بين سكانها.

- من المتوقع أن تكون الهند المنطقة الأسرع نموًا في سوق إدارة الأمراض المزمنة خلال الفترة المتوقعة، مدفوعةً بارتفاع معدل انتشار الأمراض المزمنة، وتزايد رقمنة الرعاية الصحية، وتوسع نطاق الوصول إلى الهواتف الذكية والاتصال بالإنترنت، وتزايد استخدام منصات الصحة عن بُعد والصحة المتنقلة، وبرامج حكومية داعمة تهدف إلى تحسين إدارة الأمراض على المدى الطويل والرعاية الوقائية في المناطق الحضرية وشبه الحضرية.

- استحوذ قطاع الحلول على الحصة الأكبر من إيرادات السوق بنسبة 61.8% في عام 2025، مدفوعًا بالاعتماد المتزايد لمنصات الصحة الرقمية التي تُمكّن من المراقبة المستمرة للمرضى وتقديم الرعاية القائمة على البيانات.

نطاق التقرير وتجزئة سوق إدارة الأمراض المزمنة

|

صفات |

رؤى رئيسية حول إدارة الأمراض المزمنة في السوق |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

منطقة آسيا والمحيط الهادئ

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق إدارة الأمراض المزمنة في منطقة آسيا والمحيط الهادئ

التحول نحو نماذج الرعاية الرقمية، والمتمحورة حول المريض، والمتكاملة

- يُعدّ التحوّل من الرعاية المتقطعة التي تركز على المستشفى إلى نماذج إدارة مستمرة تركز على المريض اتجاهاً هاماً ومتسارعاً في سوق إدارة الأمراض المزمنة العالمي. وتركز أنظمة الرعاية الصحية في جميع أنحاء العالم بشكل متزايد على مراقبة الأمراض على المدى الطويل، والتدخل المبكر، ومسارات الرعاية الشخصية لتحسين نتائج المرضى الذين يعانون من أمراض مزمنة مثل السكري، وأمراض القلب والأوعية الدموية، واضطرابات الجهاز التنفسي، والسرطان.

- إن الانتشار الواسع لمنصات الصحة الرقمية، وأدوات مراقبة المرضى عن بعد، والسجلات الصحية الإلكترونية، يُمكّن من التتبع المستمر لمؤشرات صحة المرضى خارج نطاق البيئات السريرية التقليدية.

- على سبيل المثال، يستخدم مقدمو الرعاية الصحية في أمريكا الشمالية وآسيا والمحيط الهادئ برامج مراقبة الجلوكوز عن بُعد لمرضى السكري وحلول مراقبة القلب المتصلة لتتبع مرضى قصور القلب في المنزل، مما يسمح للأطباء بالتدخل مبكرًا عند ارتفاع مؤشرات الخطر.

- تكتسب مناهج الرعاية المتكاملة زخماً عالمياً، إذ تُركز على التعاون بين المستشفيات ومقدمي الرعاية الصحية الأولية والصيدليات وشركات التأمين الصحي وخدمات الرعاية المنزلية. ويساعد هذا التكامل على تبسيط تنسيق الرعاية، وتقليل فجوات العلاج، وضمان استمرارية الرعاية عبر مختلف مراحل تطور المرض.

- ومن الاتجاهات البارزة الأخرى التركيز المتزايد على الرعاية الوقائية والتشخيص المبكر ضمن برامج إدارة الأمراض المزمنة. وتستثمر الحكومات ومنظمات الرعاية الصحية في مبادرات الفحص، وبرامج إدارة نمط الحياة، واستراتيجيات إدارة صحة السكان للحد من عبء الأمراض وتكاليف الرعاية الصحية على المدى الطويل.

- بالإضافة إلى ذلك، تُعيد نماذج الرعاية القائمة على القيمة تشكيل إدارة الأمراض المزمنة في جميع أنحاء العالم، حيث يتم تحفيز مقدمي الرعاية الصحية بشكل متزايد على تحسين نتائج المرضى بدلاً من حجم الخدمات المقدمة. ويشجع هذا التحول على تبني حلول إدارة الأمراض المزمنة الموجهة نحو النتائج والتي تركز على السيطرة على المرض على المدى الطويل وتحسين جودة الحياة.

- بشكل عام، يُعيد هذا التطور نحو رعاية أكثر شمولية وتنسيقًا وتركيزًا على المريض تعريف التوقعات العالمية لإدارة الأمراض المزمنة، ويدفع نمو السوق المستدام في كل من الاقتصادات المتقدمة والناشئة.

ديناميكيات سوق إدارة الأمراض المزمنة في منطقة آسيا والمحيط الهادئ

السائق

تزايد العبء العالمي للأمراض المزمنة وشيخوخة السكان

- يُعدّ تزايد انتشار الأمراض المزمنة عالميًا محركًا رئيسيًا لنمو سوق إدارة الأمراض المزمنة العالمي. وتتزايد حالات الإصابة بأمراض مثل السكري، واضطرابات القلب والأوعية الدموية، وأمراض الجهاز التنفسي المزمنة، والسرطان بشكل مطرد نتيجة لأنماط الحياة الخاملة، والعادات الغذائية غير الصحية، والتوسع الحضري، وارتفاع متوسط العمر المتوقع.

- يساهم شيخوخة السكان على مستوى العالم بشكل كبير في هذا الاتجاه، حيث أن كبار السن أكثر عرضة للإصابة بأمراض مزمنة تتطلب مراقبة وإدارة مستمرة.

- فعلى سبيل المثال، تقوم دول مثل اليابان وألمانيا وإيطاليا، التي تضم نسبة عالية من كبار السن، بتوسيع برامج الرعاية المزمنة التي تركز على الإدارة طويلة الأمد لأمراض القلب والأوعية الدموية والتهاب المفاصل والاضطرابات التنكسية العصبية.

- تواجه أنظمة الرعاية الصحية في مختلف المناطق ضغوطًا متزايدة لإدارة العبء السريري والاقتصادي المتنامي المرتبط بالأمراض المزمنة. وتساهم برامج إدارة الأمراض المزمنة الفعّالة في تقليل حالات دخول المستشفيات، وخفض معدلات إعادة الدخول، وتحسين نتائج المرضى على المدى الطويل، مما يجعلها أولوية استراتيجية لمقدمي خدمات الرعاية الصحية في القطاعين العام والخاص.

- علاوة على ذلك، يُسهم ازدياد وعي المرضى بأهمية الإدارة الاستباقية للأمراض والالتزام بخطط العلاج في دعم نمو السوق. كما يُشجع أصحاب العمل وشركات التأمين برامج الرعاية المزمنة للحد من خسائر الإنتاجية ونفقات الرعاية الصحية طويلة الأجل.

- وتساهم هذه العوامل مجتمعة في زيادة الطلب العالمي المستمر على حلول شاملة لإدارة الأمراض المزمنة في المستشفيات والعيادات ومرافق الرعاية المنزلية وبرامج الصحة المجتمعية.

ضبط النفس/التحدي

ارتفاع تكاليف التنفيذ وعدم المساواة في الحصول على الرعاية

- على الرغم من آفاق النمو القوية، يواجه سوق إدارة الأمراض المزمنة العالمي تحديات تتعلق بارتفاع تكاليف التنفيذ والتشغيل. غالبًا ما تتطلب برامج إدارة الأمراض المزمنة الشاملة استثمارات كبيرة في البنية التحتية، والمنصات الرقمية، والمتخصصين المدربين في الرعاية الصحية، وخدمات دعم المرضى المستمرة، مما قد يُرهق ميزانيات الرعاية الصحية.

- في المناطق ذات الدخل المنخفض والمتوسط، يعيق محدودية تمويل الرعاية الصحية وقيود الموارد التبني الواسع النطاق لحلول إدارة الأمراض المزمنة المنظمة.

- فعلى سبيل المثال، لا تزال أجزاء من أفريقيا وجنوب شرق آسيا وأمريكا اللاتينية تواجه ثغرات في الوصول إلى برامج إدارة مرض السكري وارتفاع ضغط الدم على المدى الطويل بسبب نقص المتخصصين في الرعاية الصحية ومحدودية التغطية التأمينية.

- بالإضافة إلى ذلك ، فإن الاختلافات في سياسات الرعاية الصحية، وأطر السداد، والبيئات التنظيمية بين الدول تخلق تعقيدًا لمقدمي الخدمات ومطوري الحلول الذين يسعون إلى توسيع نطاق برامج إدارة البيانات السريرية دوليًا.

- يمكن أن تحد التحديات المتعلقة بالمريض، مثل انخفاض مستوى الوعي الصحي، وضعف الالتزام بالعلاج، ومقاومة تغييرات نمط الحياة طويلة الأمد، من فعالية مبادرات إدارة الأمراض المزمنة.

- سيكون معالجة هذه العوائق من خلال نماذج رعاية فعالة من حيث التكلفة، وسياسات سداد داعمة، وتدريب القوى العاملة، وتثقيف المرضى أمراً ضرورياً لضمان الوصول العادل والنمو المستدام لسوق إدارة الأمراض المزمنة العالمي

نطاق سوق إدارة الأمراض المزمنة في منطقة آسيا والمحيط الهادئ

يتم تقسيم السوق على أساس النوع، ونوع الحل، ونوع الخدمة، ومؤشر المرض، والمستخدم النهائي.

- حسب النوع

استنادًا إلى النوع، ينقسم سوق إدارة الأمراض المزمنة إلى حلول وخدمات. استحوذ قطاع الحلول على الحصة الأكبر من إيرادات السوق بنسبة 61.8% في عام 2025، مدفوعًا بالزيادة المطردة في استخدام منصات الصحة الرقمية التي تُمكّن من المراقبة المستمرة للمرضى وتقديم الرعاية القائمة على البيانات. تدمج حلول إدارة الأمراض المزمنة بيانات المرضى والتحليلات وأدوات دعم القرار السريري لتحسين نتائج العلاج. تُفضّل مؤسسات الرعاية الصحية بشكل متزايد حلول البرمجيات الشاملة التي تُبسّط تنسيق الرعاية وتقلل من حالات إعادة دخول المستشفى. كما يُعزز الانتشار المتزايد للأمراض المزمنة والطلب على رؤى صحية فورية من هيمنتها. يُحسّن التكامل مع السجلات الصحية الإلكترونية كفاءة سير العمل. تدعم الحلول أيضًا خطط الرعاية الشخصية وإدارة صحة السكان. تُساهم قابلية التوسع في المنصات الرقمية في زيادة اعتمادها عبر أنظمة الرعاية الصحية. تُعزز الاستثمارات المتزايدة في البنية التحتية للصحة الرقمية ريادة السوق. كما يُفيد الدعم التنظيمي للعلاجات الرقمية هذا القطاع. تُضيف التطورات في الذكاء الاصطناعي والتحليلات التنبؤية قيمةً. تُعزز إيرادات الترخيص المتكررة المرتفعة الحصة السوقية. يُحافظ الاعتماد القوي في أسواق الرعاية الصحية المتقدمة على الهيمنة.

من المتوقع أن يشهد قطاع الخدمات أسرع معدل نمو سنوي مركب بنسبة 22.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بالحاجة المتزايدة لخدمات التنفيذ والتدريب والاستشارات المرتبطة بمنصات إدارة الأمراض المزمنة. ومع تبني مقدمي الرعاية الصحية للأنظمة الرقمية المعقدة، يرتفع الطلب على الخدمات المتخصصة. تدعم هذه الخدمات تخصيص الأنظمة وتكاملها والامتثال للمعايير التنظيمية. كما أن زيادة لجوء المستشفيات إلى الاستعانة بمصادر خارجية لخدمات تكنولوجيا المعلومات والخدمات التشغيلية يُسرّع من هذا النمو. وتعتمد مرافق الرعاية الصحية الصغيرة بشكل كبير على مزودي الخدمات الخارجيين. وتُحفز التحديثات والصيانة المستمرة للأنظمة الطلب المتكرر على الخدمات. كما أن التوسع في استخدام المنصات السحابية يزيد من الاعتماد على الخدمات المُدارة. ويُسهم النمو في الأسواق الناشئة في دعم تبني هذه الخدمات. وتتطلب برامج إشراك المرضى أيضًا خبرة في مجال الخدمات. ويُعزز نقص متخصصي تكنولوجيا المعلومات الداخليين من استخدام الخدمات. وتُساعد الخدمات الاستشارية في تحسين نماذج الرعاية. وتُسهم هذه العوامل مجتمعةً في تحقيق معدل نمو سنوي مركب سريع.

- حسب نوع الحل

استنادًا إلى نوع الحل، يُقسّم سوق إدارة الأمراض المزمنة إلى حلول محلية، وحلول سحابية، وحلول عبر الإنترنت. استحوذت الحلول السحابية على الحصة الأكبر من إيرادات السوق بنسبة 48.6% في عام 2025، مدفوعةً بقابليتها للتوسع، وكفاءتها من حيث التكلفة، وسهولة نشرها. تُمكّن المنصات السحابية من الوصول الفوري إلى بيانات المرضى في مختلف مرافق الرعاية الصحية. يستفيد مقدمو الرعاية الصحية من انخفاض تكاليف البنية التحتية وسرعة التنفيذ. تدعم الحلول السحابية مراقبة المرضى عن بُعد وتكامل خدمات التطبيب عن بُعد. تُعزز التحديثات التلقائية ونسخ البيانات الاحتياطية موثوقية العمليات. يُعزز التوافق مع أنظمة الجهات الخارجية من اعتماد هذه الحلول. تُحسّن التحليلات السحابية عملية اتخاذ القرارات السريرية. تُعزز التحسينات الأمنية وشهادات الامتثال الثقة. يدعم التسعير القائم على الاشتراك توليد الإيرادات على المدى الطويل. يُعزز تزايد قبول نماذج البرمجيات كخدمة (SaaS) في الرعاية الصحية من هيمنتها. تُفضل شبكات الرعاية الصحية الكبيرة المنصات السحابية المركزية. تُساهم المبادرات الحكومية الداعمة للصحة الرقمية في زيادة اعتماد هذه الحلول.

من المتوقع أن يسجل قطاع الحلول القائمة على الويب أسرع معدل نمو سنوي مركب بنسبة 21.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بسهولة الوصول إليه ومتطلباته البسيطة من الأجهزة. تتيح المنصات الإلكترونية سهولة الوصول عبر المتصفحات القياسية، مما يُحسّن تجربة المستخدم. وهي جذابة بشكل خاص لمقدمي الرعاية الصحية من الشركات الصغيرة والمتوسطة. كما أن سرعة النشر تدعم اعتمادها. ويُساهم تزايد انتشار الإنترنت في الأسواق الناشئة في تسريع النمو. تُمكّن حلول الويب من تفاعل المرضى بسلاسة عبر البوابات الإلكترونية. ويُعدّ انخفاض الاستثمار الأولي عاملًا مُشجعًا للمؤسسات ذات الميزانيات المحدودة. كما يُعزز التكامل مع تطبيقات الهاتف المحمول من وظائفها. ويُساهم ازدياد استخدامها في العيادات الخارجية والرعاية المنزلية في التوسع. وتُحسّن التحديثات المستمرة للميزات الأداء. كما تُقلل سهولة التدريب من عوائق الاعتماد. كل هذه المزايا تُحفز معدل النمو السنوي المركب السريع.

- حسب نوع الخدمة

استنادًا إلى نوع الخدمة، يُقسّم سوق إدارة الأمراض المزمنة إلى خدمات تعليمية، وخدمات تنفيذ، وخدمات استشارية، وغيرها. استحوذ قطاع خدمات التنفيذ على الحصة الأكبر من إيرادات السوق بنسبة 39.4% في عام 2025، مدفوعًا بتعقيد نشر منصات إدارة الأمراض المزمنة. يحتاج مقدمو الرعاية الصحية إلى دعم متخصص لتكامل الأنظمة، ونقل البيانات، وتخصيص سير العمل. تضمن خدمات التنفيذ الحد الأدنى من التعطيل للعمليات السريرية. هناك طلب قوي من المستشفيات التي تنتقل من الأنظمة القديمة. يتطلب الامتثال للوائح الرعاية الصحية تنفيذًا احترافيًا. تزيد عمليات النشر واسعة النطاق من نطاق الخدمة. يُحسّن التنفيذ بقيادة البائع أداء النظام. يدعم التوسع في استخدام المنصات متعددة الوحدات النمو. تُقلل خدمات التنفيذ من الوقت اللازم لتحقيق القيمة. تُساهم رسوم الخدمة المرتفعة في هيمنة الإيرادات. يُعزز توسع عمليات النشر على مستوى المؤسسات الريادة. يُحافظ الطلب المتكرر القوي على الحصة السوقية.

من المتوقع أن يشهد قطاع الخدمات التعليمية أسرع نمو سنوي مركب بنسبة 23.6% خلال الفترة من 2026 إلى 2033، مدفوعًا بالحاجة إلى تدريب متخصصي الرعاية الصحية والمرضى. ويتطلب الاستخدام الفعال للمنصات الرقمية برامج تدريبية منظمة. كما أن تزايد الإقبال عليها بين المستخدمين غير التقنيين يزيد الطلب. وتساهم الخدمات التعليمية في تحسين تفاعل المرضى والتزامهم بالعلاج. وتولي مؤسسات الرعاية الصحية أولوية قصوى لرفع مستوى مهارات موظفيها في سير العمل الرقمي. وتُوسع حلول التدريب عن بُعد نطاق الوصول. وتتطلب التحديثات المستمرة للبرامج تعليمًا متواصلًا. وتُعزز المبادرات الحكومية الداعمة لمحو الأمية الرقمية النمو. وتعتمد برامج الإدارة الذاتية للمرضى بشكل كبير على الخدمات التعليمية. ويدعم تزايد استخدامها في بيئات الرعاية المنزلية التوسع. كما يُعزز المحتوى التدريبي متعدد اللغات الإقبال عليها. وتساهم هذه العوامل مجتمعة في تحقيق معدل نمو سنوي مركب مرتفع.

- حسب مؤشر المرض

استنادًا إلى مؤشرات المرض، يُقسّم سوق إدارة الأمراض المزمنة إلى أمراض القلب والأوعية الدموية، والسكري، ومرض الانسداد الرئوي المزمن، والتهاب المفاصل، والربو، والسرطان، وغيرها. استحوذ قطاع السكري على الحصة الأكبر من إيرادات السوق بنسبة 34.9% في عام 2025، مدفوعًا بانتشار السكري عالميًا والحاجة إلى المراقبة المستمرة. تتطلب إدارة السكري تتبعًا منتظمًا لمستويات الجلوكوز، والأدوية، وعوامل نمط الحياة. تُحسّن المنصات الرقمية التزام المرضى بالعلاج ونتائجه. يدعم الإقبال الكبير على أجهزة المراقبة عن بُعد النمو. يُعزز التكامل مع الأجهزة القابلة للارتداء دقة البيانات. يُولي مقدمو الرعاية الصحية أولويةً للسكري نظرًا لمضاعفاته طويلة الأمد. يُعزز دعم برامج إدارة السكري من خلال التعويضات المالية الإقبال عليها. يُولّد ارتفاع عدد المرضى إيرادات متكررة. تُحسّن الرؤى المُستمدة من الذكاء الاصطناعي التحكم في نسبة السكر في الدم. يُعزز التركيز القوي على الرعاية الوقائية الهيمنة. تُوسّع الشراكات مع شركات الأدوية نطاق الاستخدام. تُحافظ هذه العوامل على الريادة.

من المتوقع أن يشهد قطاع أمراض القلب والأوعية الدموية أسرع معدل نمو سنوي مركب بنسبة 20.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بارتفاع معدل الإصابة بأمراض القلب. ويساهم التركيز المتزايد على طب القلب الوقائي في تعزيز تبني هذه التقنيات. كما أن المراقبة عن بُعد لضغط الدم ومعدل ضربات القلب تزيد من الطلب. ويُحسّن التكامل مع أجهزة تخطيط القلب القابلة للارتداء من جودة الرعاية المقدمة. وتُقلل المراقبة بعد الخروج من المستشفى من حالات إعادة التنويم. وتُعزز المبادرات الحكومية التي تستهدف إدارة أمراض القلب من النمو. كما أن شيخوخة السكان تزيد من قاعدة المرضى. وتُحسّن تحليلات البيانات من التنبؤ بالمخاطر. ويُسرّع تبني طب القلب عن بُعد من النمو. كما أن زيادة الوعي بالمخاطر المرتبطة بنمط الحياة تدعم التوسع. وتستثمر المستشفيات في منصات رعاية القلب طويلة الأجل. وتؤدي هذه العوامل مجتمعة إلى معدل نمو سنوي مركب سريع.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق إدارة الأمراض المزمنة إلى مقدمي الرعاية الصحية، وشركات التأمين الصحي، وغيرهم. استحوذ قطاع مقدمي الرعاية الصحية على الحصة الأكبر من إيرادات السوق بنسبة 52.7% في عام 2025، مدفوعًا بالانتشار الواسع لهذه التقنية في المستشفيات والعيادات ومراكز الرعاية المتخصصة. يستخدم مقدمو الرعاية الصحية منصات إدارة الأمراض المزمنة لتحسين تنسيق الرعاية. تُعزز الأدوات الرقمية مراقبة المرضى والالتزام بالعلاج. يستفيد مقدمو الرعاية الصحية من انخفاض التكاليف التشغيلية وتحسين النتائج. يدعم التكامل مع سير العمل السريري الكفاءة. يُحسّن التفاعل العالي للمرضى رضاهم. يستفيد مقدمو الرعاية الصحية من التحليلات لإدارة صحة السكان. تدعم نماذج الرعاية القائمة على القيمة المتزايدة اعتماد هذه التقنية. تُحفز القدرة الاستثمارية القوية نشر المنصة. تُدرّ شبكات مقدمي الرعاية الصحية الكبيرة إيرادات كبيرة. تُشجع الحوافز التنظيمية على استخدامها. يُحافظ الابتكار المستمر على ريادتها.

من المتوقع أن يشهد قطاع شركات التأمين الصحي أسرع نمو سنوي مركب بنسبة 21.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بالتركيز على ضبط التكاليف ونماذج السداد القائمة على النتائج. تستخدم هذه الشركات منصات إدارة الأمراض المزمنة لخفض تكاليف الرعاية الصحية على المدى الطويل. وتُمكّن تحليلات البيانات من تصنيف المخاطر والتدخل المبكر. كما يدعم النمو تزايد الإقبال على برامج الرعاية الوقائية. وتتعاون شركات التأمين مع مقدمي الخدمات الصحية لتقديم رعاية متكاملة. ويؤدي ارتفاع عبء الأمراض المزمنة إلى زيادة مشاركة شركات التأمين. وتُحسّن المنصات الرقمية كفاءة إدارة المطالبات. وتُحفّز برامج التأمين المدعومة حكوميًا الإقبال على هذه المنصات. كما يدعم النمو توسع نماذج الرعاية المُدارة. وتستثمر شركات التأمين في أدوات إشراك المرضى. ويجذب تحسين العائد على الاستثمار المزيد من الاستثمارات. كل هذه العوامل تُسهم في تحقيق نمو سنوي مركب سريع.

تحليل إقليمي لسوق إدارة الأمراض المزمنة في منطقة آسيا والمحيط الهادئ

- من المتوقع أن يشهد سوق إدارة الأمراض المزمنة في منطقة آسيا والمحيط الهادئ نموًا ملحوظًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات، مدفوعًا بشكل أساسي بالتحول الرقمي السريع للرعاية الصحية وتزايد عبء الأمراض المزمنة في جميع أنحاء المنطقة. ويساهم تزايد أعداد كبار السن، إلى جانب الانتشار المتزايد لمرض السكري وأمراض القلب والأوعية الدموية واضطرابات الجهاز التنفسي والسرطان، في تسريع الطلب بشكل كبير على حلول إدارة الأمراض على المدى الطويل.

- تولي الحكومات في منطقة آسيا والمحيط الهادئ اهتماماً متزايداً بالرعاية الوقائية، ومراقبة المرضى عن بُعد، ونماذج الرعاية الصحية القائمة على القيمة، وذلك بهدف خفض تكاليف العلاج على المدى الطويل وتحسين نتائج المرضى. كما أن التطورات التكنولوجية في منصات التطبيب عن بُعد، والتحليلات المدعومة بالذكاء الاصطناعي، وأنظمة المعلومات الصحية القابلة للتشغيل البيني، تُعزز من تبني هذه التقنيات في السوق.

- يشهد السوق إقبالاً قوياً في المستشفيات والعيادات الخارجية ومراكز الرعاية المنزلية، لا سيما بفضل التوسع في استخدام التطبيب عن بُعد وحلول الصحة المتنقلة. كما يزداد انتشار دمج منصات إدارة الأمراض المزمنة في برامج الرعاية الصحية العامة. ويدعم هذا التوسع أيضاً ارتفاع مستوى وعي المرضى، وزيادة استخدام الهواتف الذكية، والتركيز المتزايد على ممارسات الإدارة الذاتية. وبشكل عام، تبقى منطقة آسيا والمحيط الهادئ من أكثر المناطق ديناميكية ونمواً في سوق إدارة الأمراض المزمنة العالمي.

نظرة عامة على سوق إدارة الأمراض المزمنة في الصين

هيمنت الصين على سوق إدارة الأمراض المزمنة في منطقة آسيا والمحيط الهادئ، محققةً أعلى حصة من الإيرادات بنسبة 36.9% في عام 2025، مدعومةً بالبنية التحتية الصحية المتنامية بسرعة في البلاد، والمبادرات الحكومية القوية التي تُعزز التحول الرقمي في مجال الصحة. وقد ساهم التطبيق واسع النطاق لبرامج التطبيب عن بُعد ومراقبة المرضى عن بُعد في تعزيز تقديم الرعاية الصحية للأمراض المزمنة بشكل ملحوظ. ويُحفز العدد الهائل من المرضى في الصين، مع ارتفاع معدلات انتشار داء السكري وأمراض القلب والأوعية الدموية وارتفاع ضغط الدم، الطلب المستمر على حلول الإدارة طويلة الأجل. كما تُعزز الاستثمارات المتزايدة في تكنولوجيا المعلومات الصحية، والمنصات السحابية، والتحليلات المدعومة بالذكاء الاصطناعي، ريادة السوق. ويُحسّن دمج أنظمة إدارة الأمراض المزمنة في المستشفيات العامة وشبكات الرعاية الصحية الأولية من تنسيق الرعاية. ويُعزز الإقبال الكبير على الأجهزة القابلة للارتداء وتقنيات الصحة المتصلة الرعاية القائمة على البيانات. وتُشجع إصلاحات الرعاية الصحية المدعومة حكوميًا على التحول الرقمي. كما تُعزز مرافق الرعاية الصحية الحضرية المتوسعة ومبادرات المستشفيات الذكية من هيمنة الصين. وبشكل عام، لا تزال الصين أكبر سوق مُدرّة للإيرادات في منطقة آسيا والمحيط الهادئ.

نظرة عامة على سوق إدارة الأمراض المزمنة في الهند

من المتوقع أن يشهد سوق إدارة الأمراض المزمنة في الهند أسرع معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالانتشار المتزايد للأمراض المزمنة مثل السكري وأمراض القلب والأوعية الدموية واضطرابات الجهاز التنفسي. ويساهم التوسع في رقمنة الرعاية الصحية، وزيادة إمكانية الوصول إلى الهواتف الذكية، وتوفر خدمة الإنترنت بأسعار معقولة، في تسريع تبني حلول الصحة الرقمية. كما يدعم النمو المتزايد لخدمات التطبيب عن بُعد، وتطبيقات الصحة المتنقلة، ومنصات مراقبة المرضى عن بُعد، نمو السوق، لا سيما في المناطق الحضرية وشبه الحضرية. وتعزز المبادرات الحكومية، مثل برامج الصحة الرقمية وبرامج الرعاية الوقائية، إدارة الأمراض على المدى الطويل. كما أن ارتفاع مستوى الوعي بأهمية التشخيص المبكر والمراقبة المستمرة يزيد من الطلب. ويتجه مقدمو الرعاية الصحية بشكل متزايد إلى تبني نماذج الرعاية المدعومة بالتكنولوجيا لمواجهة قيود الموارد. ويساهم توسع استثمارات القطاع الخاص في الرعاية الصحية في تعزيز الابتكار. كما أن تحسين تفاعل المرضى من خلال منصات الهاتف المحمول يُحسّن النتائج. وبشكل عام، تُعد الهند السوق الأسرع نموًا والأكثر واعدة في منطقة آسيا والمحيط الهادئ.

حصة سوق إدارة الأمراض المزمنة في منطقة آسيا والمحيط الهادئ

تتولى شركات راسخة قيادة صناعة إدارة الأمراض المزمنة بشكل أساسي، بما في ذلك:

• ميدترونيك (أيرلندا)

• فيليبس هيلثكير (هولندا)

• أوراكل (الولايات المتحدة)

• آي بي إم واتسون هيلث (الولايات المتحدة)

• إبيك سيستمز كوربوريشن (الولايات المتحدة)

• فيراديجم إل إل سي (الولايات المتحدة)

• ماكيسون كوربوريشن (الولايات المتحدة)

• أوراكل هيلث (الولايات المتحدة)

• ريسميد (الولايات المتحدة)

• أومادا هيلث (الولايات المتحدة)

• ليفونجو هيلث (الولايات المتحدة)

• هيلث كاتاليست (الولايات المتحدة)

• تيلادوك هيلث (الولايات المتحدة)

• بيوتيليميتري (الولايات المتحدة)

• ويل دوك (الولايات المتحدة)

• آي ريذم تكنولوجيز (الولايات المتحدة)

• لوميون (المملكة المتحدة)

• سيمنز هيلثينيرز (ألمانيا)

• جي إي هيلث كير (الولايات المتحدة)

آخر التطورات في سوق إدارة الأمراض المزمنة في منطقة آسيا والمحيط الهادئ

- في فبراير 2023، أطلقت شركة كلاود دي إكس أول برنامج لها لمراقبة المرضى عن بُعد (RPM) لمرضى السكري من النوع الثاني، حيث قدمت مسارًا رقميًا مخصصًا للرعاية لدعم إدارة مرض السكري من خلال تقنيات الصحة المتصلة، مع استهداف التوسع التشغيلي في مراكز الرعاية الصحية الأولية الكندية.

- في فبراير 2023، أعلنت شركتا Lark Health وSmart Meter عن تعاونهما في برنامج رقمي لإدارة مرض السكري لأنظمة الرعاية الصحية، يجمع بين تدريب الرعاية المدعوم بالذكاء الاصطناعي من Lark وأجهزة مراقبة الجلوكوز التي تعمل بتقنية الاتصال الخلوي من Smart Meter لتحسين الرعاية عن بُعد ومشاركة المرضى المصابين بداء السكري من النوع الثاني.

- في أكتوبر 2024، أعلنت شركتا Glooko وCerner عن تعاون رسمي لدمج بيانات مراقبة الجلوكوز المستمرة (CGM) وبيانات مرض السكري في أنظمة السجلات الصحية الإلكترونية لشركة Cerner، مما يتيح للأطباء في جميع أنحاء الشبكات الصحية الوصول إلى بيانات الرعاية المزمنة المتكاملة لتحسين مراقبة المرضى.

- في أكتوبر 2024، توقعت التقديرات أن يصل حجم سوق إدارة الأمراض المزمنة العالمي إلى 17.28 مليار دولار أمريكي بحلول عام 2033، مدفوعًا بالتبني المتسارع للحلول السحابية، والطب عن بعد، وتقنيات المراقبة عن بعد لحالات مثل مرض السكري وأمراض القلب والأوعية الدموية.

- في أكتوبر 2024، وسّعت شركة StrideMD شراكاتها الاستراتيجية مع Dexcom و Advanced Diabetes Supply (ADS) لتعزيز خدماتها في مجال مراقبة المرضى عن بُعد والرعاية الافتراضية لمرضى السكري، مما يتيح مشاركة بيانات الجلوكوز المستمرة المتكاملة ودعمًا متخصصًا على مدار الساعة طوال أيام الأسبوع للمرضى الذين يديرون مرض السكري

- في يناير 2025، وافقت إدارة الغذاء والدواء الأمريكية على دواء أوزمبيك (سيماغلوتيد) من شركة نوفو نورديسك لعلاج مرض الكلى المزمن لدى البالغين المصابين بداء السكري من النوع الثاني، مما يوسع نطاق استخدامه السريري للحد من تطور المرض وخطر الفشل الكلوي لدى هذه الفئة من المرضى الذين يعانون من عبء كبير.

- في مارس 2025، أطلقت شركة إيلي ليلي عقارها مونجارو لعلاج مرض السكري وإنقاص الوزن في الهند بعد الحصول على الموافقة التنظيمية، مما وسّع نطاق الوصول العالمي إلى علاج رئيسي مزدوج الاستخدام لمرض السكري والسمنة، وهو عامل خطر رئيسي للأمراض المزمنة في الأسواق الناشئة.

- في يونيو 2025، وقّعت شركة أسترازينيكا اتفاقية تعاون رئيسية بقيمة تصل إلى 5.2 مليار دولار أمريكي مع شركة سي إس بي سي للأدوية لتطوير علاجات جديدة للأمراض المزمنة باستخدام منصات اكتشاف الأدوية المدعومة بالذكاء الاصطناعي، والتي تستهدف على وجه الخصوص علاجات أمراض المناعة وأمراض القلب والأوعية الدموية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.