يختلف التصنيع الإضافي (AM) عن طريقة الإنتاج الطرحية، التي تتوخى طحن المواد غير الضرورية من كتلة من المواد. عادةً ما يشير استخدام التصنيع الإضافي في التطبيقات الصناعية إلى الطباعة ثلاثية الأبعاد. يتضمن التصنيع الإضافي إضافة مادة طبقة تلو الأخرى لتكوين كائن أثناء الإشارة إلى ملف ثلاثي الأبعاد بمساعدة طابعة ثلاثية الأبعاد و3D طابعة برمجة. يتم اختيار تكنولوجيا التصنيع المضافة المناسبة من مجموعة التقنيات المتاحة اعتمادًا على التطبيق.

الوصول إلى التقرير الكامل @https://www.databridgemarketresearch.com/reports/north-america-europe-and-asia-pacific-additive-manufacturing-market

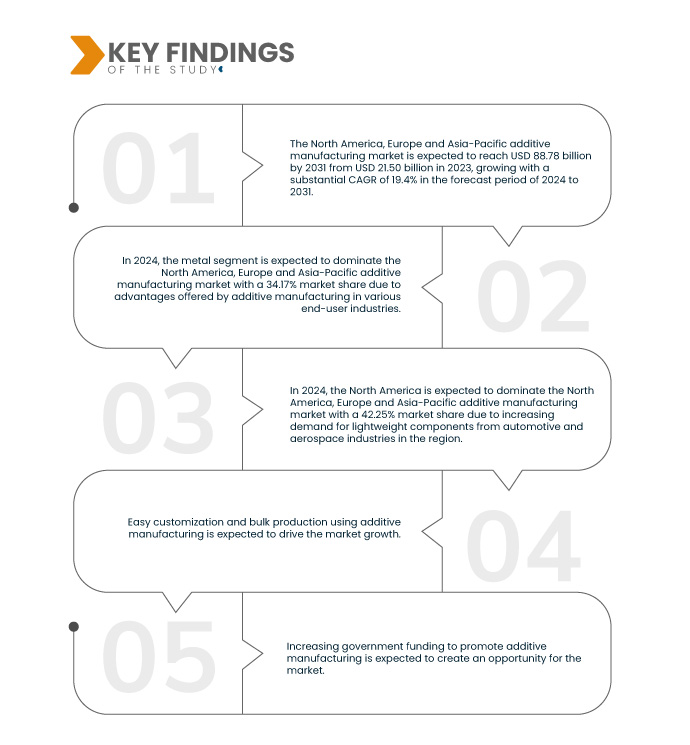

تحلل أبحاث سوق جسر البيانات أن سوق تصنيع المواد المضافة في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ ومن المتوقع أن تصل إلى 88.78 مليار دولار أمريكي بحلول عام 2031 من 21.50 مليار دولار أمريكي في عام 2023، بمعدل نمو سنوي مركب قدره 19.4٪ في الفترة المتوقعة من 2024 إلى 2031.

النتائج الرئيسية للدراسة

المزايا التي يقدمها التصنيع الإضافي في مختلف صناعات المستخدم النهائي

قطاعات المستخدم النهائي المختلفة مثل الفضاء الجويوالدفاع والهندسة المعمارية والرعاية الصحية وغيرها، تعتمد على نطاق واسع التصنيع الإضافي، وصناعة البناء والتشييد ليست استثناء. تستخدم صناعة البناء والتشييد التصنيع الإضافي منذ عقود ويمكنها تنفيذها بنجاح في تطبيقات معينة. في البداية، تم استخدامه فقط للنماذج الأولية للمنتج. وفي نهاية المطاف، يتم زيادة تطبيقاته في صناعة البناء والتشييد. أصبحت الطابعات ثلاثية الأبعاد الآن قادرة على طباعة جدران المباني ومعالجة الأسمنت. يمكن أن تساعد التكنولوجيا أيضًا في إعادة تشكيل البناء. مع تحسن عمليات التصنيع المضافة، بدأت استخداماتها في صناعة البناء والتشييد في التوسع. قبل اعتماد نمذجة معلومات البناء (BIM)، استخدمت شركات الهندسة المعمارية التصنيع الإضافي لبناء نماذج مصغرة. ولذلك، فإن المزايا المختلفة التي يقدمها التصنيع الإضافي تدفع نمو السوق.

نطاق التقرير وتقسيم السوق

|

تقرير المقياس

|

تفاصيل

|

|

فترة التنبؤ

|

2024 إلى 2031

|

|

سنة الأساس

|

2023

|

|

سنوات تاريخية

|

2022 (قابل للتخصيص حتى 2016-2021)

|

|

الوحدات الكمية

|

الإيرادات بمليار دولار أمريكي

|

|

القطاعات المغطاة

|

نوع المادة (معدنوالبلاستيك والسبائك والسيراميك)، والتكنولوجيا (الطباعة الحجرية المجسمة (SLA)، ونمذجة التصرف المنصهر (FDM)، والتكلس بالليزر (LS)، والطباعة بالنفث، والطباعة بالبوليجيت، وصهر الشعاع الإلكتروني (EBM)، وتصنيع الأجسام الرقائقية (LOM)، وغيرها)، التطبيق (السيارات والرعاية الصحية والفضاء والسلع الاستهلاكية والصناعة والدفاع والهندسة المعمارية وغيرها)

|

|

البلدان المشمولة

|

الولايات المتحدة، كندا، المكسيك، ألمانيا، المملكة المتحدة، إيطاليا، فرنسا، إسبانيا، روسيا، سويسرا، تركيا، بلجيكا، هولندا، بقية أوروبا، اليابان، الصين، كوريا الجنوبية، الهند، سنغافورة، تايلاند، إندونيسيا، ماليزيا، الفلبين، أستراليا ونيوزيلندا وبقية دول آسيا والمحيط الهادئ

|

|

تغطية لاعبي السوق

|

حلول SLM (ألمانيا)، Proto Labs (الولايات المتحدة)، Stratasys (الولايات المتحدة)، Renishaw plc. (إمجلاند)، ماتيريلايز (بلجيكا)، تيتوميك المحدودة. (أستراليا)، Höganäs AB (السويد)، YAMAZAKI MAZAK CORPORATION (اليابان)، Markforged (الولايات المتحدة)، Ultimaker (هولندا)، Optomec, Inc. (المكسيك)، Desktop Metal, Inc. (الولايات المتحدة)، American Additive Manufacturing LLC (الولايات المتحدة) )، وANSYS, Inc. (الولايات المتحدة)، وARBURG GmbH + Co KG (ألمانيا)، وEOS (ألمانيا)، وMomentum (روسيا)، و3D Systems, Inc. (الولايات المتحدة)، من بين شركات أخرى

|

|

نقاط البيانات التي يغطيها التقرير

|

بالإضافة إلى الأفكار حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي تنظمها Data Bridge Market Research أيضًا تحليلًا متعمقًا للخبراء وإنتاجًا ممثلًا جغرافيًا للشركة و القدرة، وتخطيطات شبكة الموزعين والشركاء، وتحليل مفصل ومحدث لاتجاهات الأسعار وتحليل العجز في سلسلة التوريد والطلب.

|

تحليل القطاع

يتم تقسيم سوق تصنيع المواد المضافة في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ على أساس نوع المادة والتكنولوجيا والتطبيق.

- على أساس نوع المادة، يتم تقسيم سوق تصنيع المواد المضافة في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ إلى المعادن والبلاستيك والسبائك والسيراميك.

في عام 2024، من المتوقع أن يهيمن قطاع المعادن على سوق تصنيع المواد المضافة في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ.

وفي عام 2024، من المتوقع أن يهيمن قطاع المعادن على السوق بحصة سوقية تبلغ 34.17% بسبب المزايا التي يوفرها التصنيع الإضافي في مختلف صناعات المستخدم النهائي.

- على أساس التكنولوجيا، يتم تقسيم سوق تصنيع المواد المضافة في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ إلى الطباعة الحجرية المجسمة (SLA)، والطباعة متعددة النفاثات، والطباعة بنفث المواد، والتلبد بالليزر (LS)، وصهر الشعاع الإلكتروني (EBM)، ونمذجة التصرف المنصهر ( FDM)، وتصنيع الأجسام الرقائقية (LOM)، وغيرها

في عام 2024، من المتوقع أن يهيمن قطاع الطباعة الحجرية المجسمة (SLA) على سوق تصنيع المواد المضافة في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ.

في عام 2024، من المتوقع أن يهيمن قطاع الطباعة الحجرية المجسمة (SLA) على سوق تصنيع المواد المضافة في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ بحصة سوقية تبلغ 27.62% بسبب الطلب المتزايد على المكونات خفيفة الوزن من صناعات السيارات والفضاء.

- على أساس التطبيق، يتم تقسيم السوق إلى الفضاء، والسيارات، والسلع الاستهلاكية، والرعاية الصحية، دفاعوالصناعة والهندسة المعمارية وغيرها. في عام 2024، من المتوقع أن يهيمن قطاع السيارات على سوق تصنيع المواد المضافة في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ بحصة سوقية تبلغ 27.97%.

اللاعبين الرئيسيين

تحلل أبحاث سوق Data Bridge شركة Höganäs AB (السويد)، وشركة Yamazaki Mazak (اليابان)، وANSYS, Inc. (الولايات المتحدة)، وARBURG GmbH + Co KG (ألمانيا)، وEOS GmbH (ألمانيا) باعتبارها اللاعبين الرئيسيين في أمريكا الشمالية. سوق تصنيع المواد المضافة في أوروبا وآسيا والمحيط الهادئ.

تطوير السوق

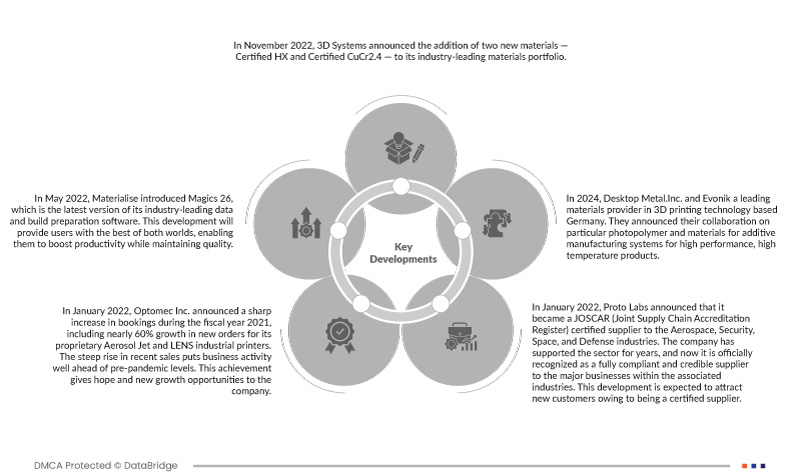

- في أكتوبر 2022، أعلنت شركة Ansys, Inc عن توفر Ansys Gateway المدعومة من Amazon Web Services (AWS)، مما يسمح للعملاء باستخدام منتجات Ansys الشهيرة في مساحة عمل واحدة فريدة على AWS - مما يساعد على تبسيط الوصول إلى خدمات أسرع وأكثر مرونة وأكثر مرونة وأعلى كفاءة حلول هندسية قابلة للتطوير. سيساعد هذا الإطلاق الشركة على اكتساب شعبية في الحلول المبتكرة

- في أكتوبر 2022، واصلت شركة Ansys, Inc وTSMC تعاونهما التكنولوجي طويل الأمد للإعلان عن اعتماد برنامج Ansys لتكامل الطاقة لابتكار FINFLEX™ من TSMC وعملية TSMC N4

- في نوفمبر 2021، أعلنت ARBURG GmbH + Co KG عن دمج أنشطتها لتصنيع المواد المضافة في إطار شركة فرعية جديدة تم تشكيلها حديثًا ARBURGadditive GmbH + Co KG. ساعد هذا التطور الشركة على توسيع أعمالها في مجال التصنيع الإضافي

- في مايو 2022، وقعت EOS وSauber Technologies شراكة لمدة ثلاث سنوات في مجال تكنولوجيا التصنيع الإضافي في سباق الجائزة الكبرى للفورمولا (F1) في برشلونة، إسبانيا. ساعد هذا التطور الشركة على خلق حسن النية

- في نوفمبر 2022، أعلنت 3D Systems وALM عن توقيع شراكة لتوسيع الوصول إلى مواد الطباعة ثلاثية الأبعاد الرائدة في الصناعة. ستضيف ALM مادة DuraForm® PAx الخاصة بشركة 3D Systems إلى محفظتها، مما يوفر لعملائها إمكانية الوصول إلى بوليمر مشترك فريد مصمم خصيصًا للاستخدام مع تقنيات تلبيد الليزر الانتقائي (SLS) المتاحة

التحليل الإقليمي

جغرافيًا، البلدان المشمولة في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ تقرير سوق التصنيع المضافة هي الولايات المتحدة وكندا والمكسيك وألمانيا والمملكة المتحدة وإيطاليا وفرنسا وإسبانيا وروسيا وسويسرا وتركيا وبلجيكا وهولندا وبقية أوروبا، اليابان والصين وكوريا الجنوبية والهند وسنغافورة وتايلاند وإندونيسيا وماليزيا والفلبين وأستراليا ونيوزيلندا وبقية دول آسيا والمحيط الهادئ.

وفقًا لتحليل أبحاث سوق Data Bridge:

أمريكا الشمالية هي المنطقة المهيمنة في سوق تصنيع المواد المضافة في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ

من المتوقع أن تهيمن أمريكا الشمالية على سوق التصنيع الإضافي في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ بسبب زيادة التمويل الحكومي لتشجيع التصنيع الإضافي في المنطقة.

تعد أوروبا المنطقة الأسرع نموًا في سوق تصنيع المواد المضافة في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ

تشير التقديرات إلى أن أوروبا هي المنطقة الأسرع نمواً بسبب الطلب المتزايد على المكونات خفيفة الوزن من صناعات السيارات والفضاء في المنطقة.

لمزيد من المعلومات التفصيلية حول تقرير سوق التصنيع الإضافي في أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ، انقر هنا –https://www.databridgemarketresearch.com/reports/north-america-europe-and-asia-pacific-additive-manufacturing-market