2022 年 7 月,根据 IQVIA 情况说明书,其数据查询系统 (DQS) 在高度稳健、可搜索的数据存储库中使用主数据管理,使申办者和 CRO 能够为其临床试验找到更匹配的研究人员和地点,并获得更好的支持学习规划。

而且,根据美国国家科学与工程统计中心(NCSES)的数据,2020年美国研发支出为5380亿美元,较2019年支出增长9.1%。

访问完整报告@https://www.databridgemarketresearch.com/reports/north-america-eclinical-solutions-market

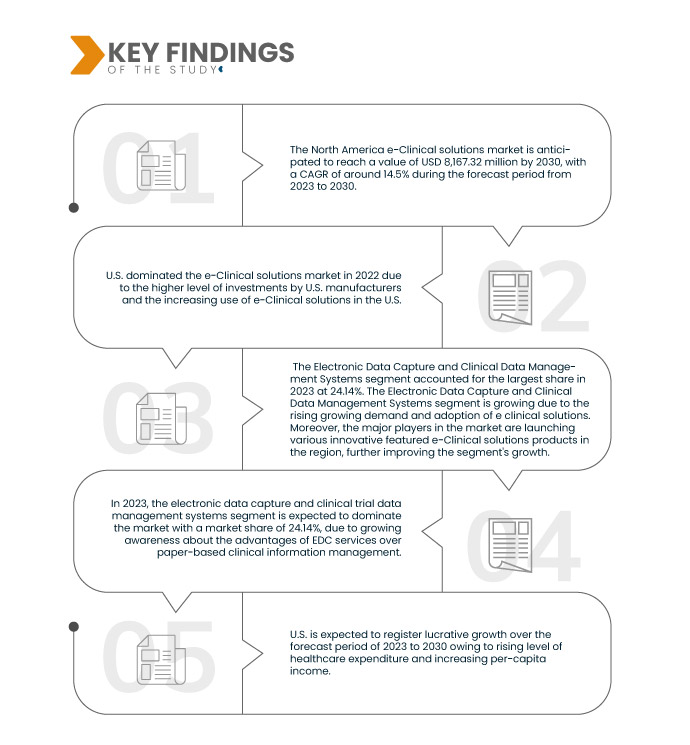

数据桥市场研究分析认为 北美电子临床解决方案市场 预计 2023 年至 2030 年的预测期间复合年增长率为 14.5%,预计到 2030 年将达到 20022.42 百万美元。电子数据采集和临床数据管理系统预计将推动市场的增长,因为它们广泛应用用于电子临床解决方案,以电子方式收集临床试验数据和分析医疗数据。

研究的主要发现

电子临床解决方案在临床试验中的使用不断增加

临床试验是用于研究药物开发以评估分子的安全性和有效性的调查程序。临床试验是一个广泛而复杂的过程,这就提出了对创新和自动化电子解决方案的需求,以简化和缩短临床试验持续时间。研究人员和制造商开发了自动化电子方法来提供临床试验管理系统的评估。

电子临床解决方案包括电子健康记录、电子同意书、集成电子技术、电子数据采集和临床数据管理系统。电子临床解决方案通过提供解决方案以及对冗长的临床研究过程进行适当管理,帮助研究人员进行端到端的临床研究过程。它帮助临床研究组织进行监管文件管理、团队协作和供应链管理、现场绩效管理和报告,这增加了市场对电子临床解决方案的需求。

电子临床解决方案帮助医生和研究人员减少临床试验成本和时间并收集数据。

因此,为了减少数据丢失的机会并增加临床试验的数量,这正在增加电子临床解决方案在临床试验中的使用。

报告范围和市场细分

|

报告指标

|

细节

|

|

预测期

|

2023年至2030年

|

|

基准年

|

2022年

|

|

历史岁月

|

2021年(可定制为2015-2020年)

|

|

定量单位

|

收入(百万美元)

|

|

涵盖的细分市场

|

产品(电子数据采集和临床试验数据管理系统、临床试验管理系统、临床分析平台、护理协调医疗记录 (CCMR)、 随机化和试验供应管理、临床数据集成平台、电子临床结果评估解决方案、安全解决方案、电子试验主文件系统、监管信息管理解决方案等)、交付模式(网络托管(按需)解决方案、许可企业(本地))解决方案和基于云的 (SAAS) 解决方案)、临床试验阶段(第一阶段、第二阶段、第三阶段和第四阶段)、组织规模(小型、中型和大型)、用户设备(桌面、 药片、手持式 PDA 设备、智能手机等)、最终用户(制药和生物制药公司、合同研究组织、咨询服务公司、医疗器械制造商、医院和学术研究机构)

|

|

覆盖国家

|

美国、加拿大和墨西哥

|

|

涵盖的市场参与者

|

Oracle(美国)、Signant Health(美国)、MaxisIT(美国)、Paraxel International Corporation(美国)、Dassault Systemes(法国)、Clario(美国)、Mednet(美国)、OpenClinica, LLC(美国)、4G Clinical(美国)、Veeva Systems(美国)、Saama Technologies, LLC(美国)、Anju(美国)、Castor、Medrio, Inc.(美国)、ArisNorth America(美国)、Merative(美国)、Advarra(美国)、eClinical Solutions, LLC(美国)、Y-Prime LLC(美国)、RealTime Software Solutions LLC(美国)、Datatrak Int.(美国)和 IQVIA Inc.(美国)等

|

|

报告中涵盖的数据点

|

除了对市场价值、增长率、细分、地理覆盖范围和主要参与者等市场情景的洞察之外,Data Bridge Market Research 策划的市场报告还包括深度专家分析、患者流行病学、管道分析、定价分析和监管框架。

|

细分分析

北美电子临床解决方案市场根据产品、交付模式、临床试验阶段、组织规模、用户设备和最终用户进行细分。

- 根据产品,市场分为电子数据采集和临床试验数据管理系统, 临床试验管理系统、临床分析平台、护理协调医疗记录 (CCMR)、随机化和试验供应管理、临床数据集成平台、电子临床结果评估解决方案、安全解决方案、电子试验主文件系统、监管信息管理解决方案等。

到 2023 年,电子数据采集和临床试验数据管理系统领域预计将主导市场

到 2023 年,由于人们越来越意识到 EDC 服务相对于纸质临床信息管理的优势,电子数据采集和临床试验数据管理系统领域预计将以 24.14% 的市场份额占据市场主导地位。

- 根据交付模式,市场细分为网络托管(按需)解决方案、许可企业(本地)解决方案和基于云(SAAS)的解决方案。

到 2023 年,网络托管(按需)解决方案领域预计将占据主导地位 市场

到 2023 年,由于电子临床解决方案方法的进步和创新,网络托管(按需)解决方案领域预计将以 42.70% 的市场份额占据市场主导地位。

- 根据临床试验阶段,市场分为I期、II期、III期和IV期。 2023年,III期细分市场预计将以39.05%的市场份额主导市场。

- 根据组织规模,市场分为小型、中型和大型。 2023年,中小型细分市场预计将以63.10%的市场份额主导市场。

- 根据用户设备,市场分为台式机、平板电脑、手持 PDA 设备、 手机, 和别的。到 2023 年,台式机细分市场预计将以 50.18% 的市场份额占据主导地位。

- 根据最终用户,市场分为制药和生物制药公司、合同研究组织、咨询服务公司、医疗器械制造商、医院和学术研究机构。到 2023 年,合同研究组织部门预计将以 41.08% 的市场份额主导市场。

主要参与者

Data Bridge Market Research 认可以下公司为北美电子临床解决方案市场的主要电子临床解决方案市场参与者:Oracle(美国)、Signant Health(美国)、MaxisIT(美国)、Paraxel International Corporation(美国)、Dassault Systemes(法国)、Clario(美国)、Mednet(美国)、OpenClinica, LLC(美国)、4G Clinical(美国)、Veeva Systems(美国)、Saama Technologies, LLC(美国)、Anju(美国)、Castor、Medrio , Inc.(美国)、ArisNorth America(美国)、Merative(美国)、Advarra(美国)、eClinical Solutions, LLC(美国)、Y-Prime LLC(美国)、RealTime Software Solutions LLC(美国)、Datatrak Int. (美国)和 IQVIA Inc.(美国)等。

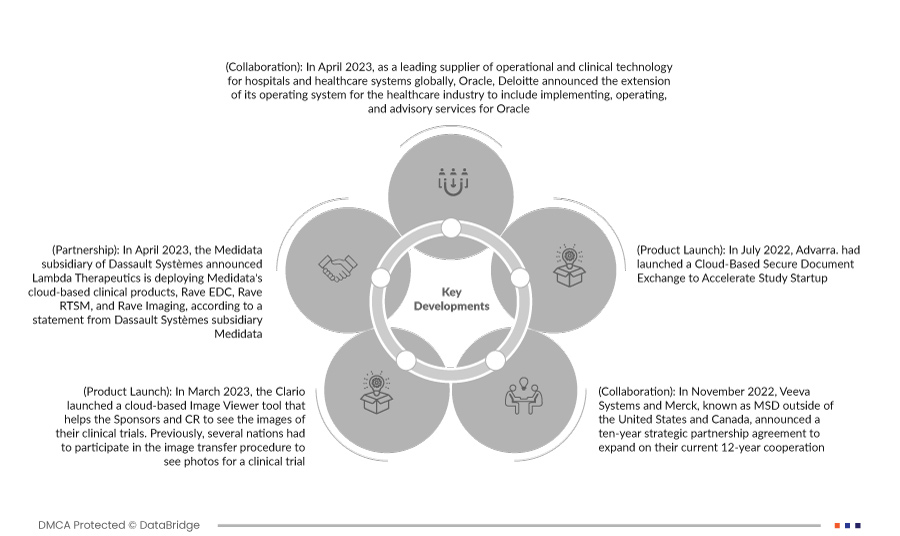

市场发展

- 2023 年 4 月,Oracle 作为全球医院和医疗保健系统运营和临床技术的领先供应商,德勤今天宣布将其医疗保健行业操作系统扩展至包括 Oracle 的实施、运营和咨询服务。德勤不断增长的医疗保健技术产品组合 Deloitte Health-Oracle Accelerated 旨在跟上行业向由患者而非医院、提供商或保险公司驱动的庞大生态系统和平台的转型。德勤是 Oracle 合作伙伴网络 (OPN) 的长期成员,正在与 Oracle Health 合作,为客户提供面向未来的医疗服务交付系统。

- 根据达索系统子公司 Medidata 的一份声明,2023 年 4 月,达索系统子公司 Medidata 宣布 Lambda Therapeutics 正在部署 Medidata 的基于云的临床产品 Rave EDC、Rave RTSM 和 Rave Imaging。自动化和优化数据管理操作并安全地提供更高质量的数据以更快地获得见解,将进一步提高临床试验生产力。这有助于该公司在该地区乃至全球范围内推广其产品。

- 2023 年 3 月,Clario 推出了基于云的图像查看器工具,可帮助申办者和 CRO 查看其临床试验的图像。此前,一些组织必须参与图像传输程序才能查看临床试验的照片。这使得本来就充满风险的流程变得更加复杂,并增加了延误和错误的可能性。这有助于该企业扩大其服务范围。

- 2022 年 7 月,Advarra 推出了基于云的安全文档交换,以加速研究启动。这有助于该公司建立其全球影响力。

- 2022 年 11 月,Veeva Systems 和默克(在美国和加拿大以外地区称为 MSD)宣布了一项为期 10 年的战略合作伙伴协议,以扩大双方目前 12 年的合作。根据合同条件,默克在开发新的行业特定软件和数据时将优先考虑 Veeva 基于云的集成平台和产品,并在适当时选择 Veeva 解决方案。默克公司将接受 Veeva 产品开发的意见和战略定价方法。此次合作加快了默克的数字化战略,并提高了公司分析、获取、使用 Veeva 商品和服务并从中获取价值的能力。

区域分析

从地理上看,先进伤口护理市场报告涵盖的国家包括美国、加拿大和墨西哥

根据 Data Bridge 市场研究分析:

美国是该领域占主导地位且速度最快的国家 市场 在 2023 年至 2030 年的预测期内。

由于美国制造商的投资水平较高,以及越来越多地采用电子临床解决方案,预计美国将主导市场。美国将继续在市场份额和市场收入方面占据市场主导地位,并将在预测期内继续保持主导地位。这是由于该地区越来越多地采用先进技术并推出新的电子临床解决方案产品。此外,药物开发和发现的临床研究数量增加,预计将推动该地区对 EDC 系统的需求。

由于该地区新兴经济体医疗设施的快速发展,美国预计在预测期内将实现增长。此外,医疗保健支出水平的提高和人均收入的增加预计将推动该地区市场的增长率。

有关的更多详细信息 北美 电子临床解决方案市场报告,请点击此处 –https://www.databridgemarketresearch.com/reports/north-america-eclinical-solutions-market