Interventional cardiology devices are mainly used for the treatment of heart diseases. It uses one type of catheter inserting into the body to treating cardiovascular diseases. It happens due to hypertension, diabetes, and cardiovascular disorder. The number of people with cardiovascular and vascular problems has been gradually increasing, and the elderly population is expanding. As a result, there is no more need for medical equipment used to treat cardiovascular and vascular diseases. A range of heart and artery disorders can also be treated using peripheral vascular devices and interventional cardiology.

Additionally, the market shares for peripheral vascular and interventional cardiology devices have benefited from technological advancements. Additionally, the rapidly rising healthcare industry in emerging countries has a beneficial influence on the market growth for peripheral vascular and interventional cardiology equipment. The development of innovative bio absorbable and drug-eluting stents, pacemakers, and drug-coated mesh tubes is another factor supporting expansion. Accordingly, the market is being further stimulated by the growing usage of advanced imaging techniques, including intravenous ultrasound (IVUS), fractional flow reserve (FFR), and optical coherence tomography (OCT) for the early detection and rapid treatment of cardiovascular disorders. Additional factors are anticipated to fuel market expansion, including rising public healthcare expenditure capacity and major medical infrastructure upgrades, particularly in developing countries.

Cardiovascular disease is becoming more common as a result of obesity. Additionally, the prevalence of coronary artery diseases has grown due to changing lifestyles characterized by smoking, excessive alcohol consumption, and inactivity. With the use of interventional cardiology tools, cardiologists may perform the treatments quickly and without allowing them to become problematic. Complications associated with interventional cardiology operations are predicted to impede the growth of the interventional cardiology device market in Vietnam. Blood clots forming around stents and abnormal artery constriction after repair treatments are risks associated with interventional cardiology procedures. Due to the metallic nature of some of the stents, an MRI cannot be performed.

Major Impact of COVID-19 on Vietnam Interventional Cardiovascular Device

The COVID-19 pandemic has posed challenges and several opportunities within the Asia-Pacific market. In 2020, supply chain disruptions of biopsy devices and essential medical supplies were prominent due to travel and trade restrictions all over the globe. However, the biopsy devices segment sees prominent downfall due to decrease in the number of biopsy procedures due to COVID-19 protocol and restrictions. The COVID-19 pandemic has particularly negatively impacted the interventional cardiovascular device market due to restricted movement during the coronavirus pandemic. In order to respond to unforeseen circumstances and establish new working procedures once COVID-19 infection cases start to decline, manufacturers of interventional cardiology and peripheral vascular devices must focus on protecting their personnel, operations, and supply networks. Percutaneous coronary intervention and angiography are the most used treatment for cardiovascular disease.

Cardiovascular Disease in Vietnam

Conditions affecting the heart and blood arteries lead to cardiovascular illnesses (CVDs). Heart attacks, strokes, hypertension, peripheral artery disease, rheumatic heart disease, congenital heart disease, and heart failure are all instances of cardiovascular diseases (CVDs). The main contributors to CVDs are improper nutrition, cigarette use, physical inactivity, and alcohol abuse. Therefore, the majority of CVDs can be avoided by addressing these behavioral risk factors. However, with 31% of all fatalities attributable to CVDs, they are currently the leading cause of death worldwide. More than 170 000 deaths, or 31% of all deaths in Viet Nam in 2016, were attributable to CVDs. The WHO's support for CVDs focuses on managing diabetes and hypertension through community health centers and reducing salt consumption and smoking.

Hospitals in Vietnam

There were 96.2 thousand doctors working in Vietnam's healthcare facilities. With a big increase from 2019, 86.88 million Vietnamese citizens joined in health insurance in 2020. Hospitals play a big role in the delivery of healthcare services. Achieving universal health coverage (UHC) is impossible without defining hospitals' roles and improving their performance. However, nations still struggle to enhance hospital planning and management. Hospital performance is hampered by facility-level issues like inadequate management, lengthy wait times, subpar quality and safety, and low patient satisfaction. Hospitals' contributions to population health outcomes at the health system level are hampered by issues like poor integration with primary healthcare, rising costs, lax regulation, and insufficient monitoring.

The hospital system in Vietnam is a public-private mix, with a significant portion of the population's health care services being provided by state hospitals. In general, public hospitals are significant contributors to efficiency and rising healthcare costs. In the 1990s, Viet Nam started reforming its hospital autonomy laws to allow for the collection of user fees. It is widely acknowledged that to promote improvements in quality and efficiency, public hospitals in Vietnam must strengthen their administration and finances and be efficiently governed at the system level. To lessen hospital overcrowding and advance system-wide service integration among care providers, the government also wants to step up its investment in the grassroots health care system (at the district and commune levels).

Drivers, Restraints, Opportunities, and Challenges of Biopsy Procedures

Drivers

Rising Prevalence of Cardiovascular Diseases

The rising prevalence of cardiovascular diseases in both geriatric and pediatric populations, growing public awareness of the affordability and practicality of cardiology medical devices, and rising healthcare costs are the main drivers of the interventional cardiology devices market.

Government Initiatives for Boosting Growth-

In recent years, the Government has implemented several policy measures to address the challenges of the cardiovascular diseases. Some of these include:

- Government has initiated awareness about cardiovascular diseases

- Healthcare departments encourage people to diagnose the disease

- The government is also trying to provide the treatment at low cost to the public

Opportunities-

- Digital healthcare trend

A lot of many companies have also influenced this movement. To provide everyone with access to inexpensive healthcare, Med247, a Vietnamese startup, has developed a hybrid platform that blends conventional healthcare models with telemedicine technology through an app for patients and physicians.

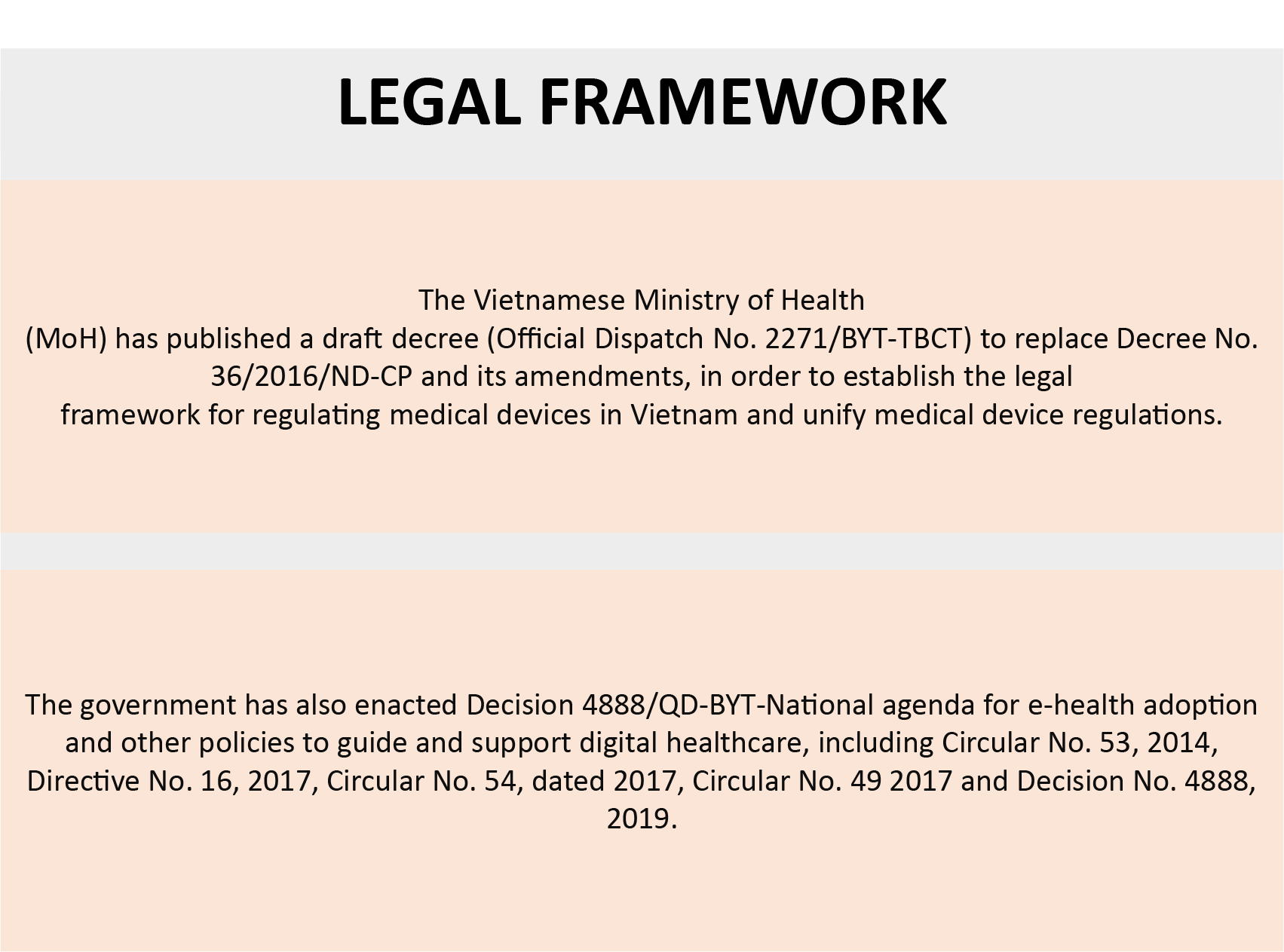

- Legal framework

The Vietnamese Ministry of Health (MoH) has published a draft decree (Official Dispatch No. 2271/BYT-TBCT) to replace Decree No. 36/2016/ND-CP and its amendments to establish the legal framework for regulating medical devices in Vietnam and unify medical device regulations. The government has also enacted Decision 4888/QD-BYT - National agenda for e-health adoption and other policies to guide and support digital healthcare, including Circular No. 53, 2014, Directive No.16, 2017, Circular No. 54, dated 2017, Circular No. 49, 2017 and Decision No. 4888,2019.

Restraints-

The high cost of cardiovascular treatment and surgery are expected to restrain the market. The diagnostic cost for the patients/consumers, and increasing product duplicates in the market are restraining the growth.

Challenges-

Lack of skilled people to operate and manage high end cardiovascular device equipment, bad services from the manufacturers, and delays in supply operations are some challenges faced in this market.

Future Opportunities for Vietnam Interventional Cardiovascular Device-

According to Fitch Solutions predicts that Vietnam and India will have numerous opportunities to collaborate in the pharmaceutical industry. Large pharmaceutical businesses in India showed interest in setting up a pharmaceutical industrial park in Vietnam in July 2021, with a $500 million initial investment. The use of telemedicine, AI, and Big Data in the healthcare industry has received much encouragement from the government. Foreign investors are encouraged to participate as well. Thus, if this pattern holds, Vietnam may be able to accomplish its aim of "health for all."

- In this industry, there have been many notable mergers and acquisitions involving both domestic and foreign companies, such as SK Investment (South Korea) - Imexpharm (Vietnam), STADA Service Holdings B.V. (Germany) - Pymepharco (Vietnam), ASKA Pharmaceutical (Japan) - Hataphar (Vietnam), and Taisho (Japan) - DHG (Vietnam). As more foreign investors look for possibilities to engage in the Vietnamese market, more M&As are anticipated to occur soon.

Related Reports-

- Global Interventional Cardiology Market – Industry Trends and Forecast to 2028

- Global Pediatric Interventional Cardiology Market – Industry Trends and Forecast to 2029

- Vietnam Interventional Cardiology Market – Industry Trends and Forecast to 2028