>Mercado de embalagens para serviços alimentares dos EUA, por tipo (alimentos e bebidas), tipo de material (plástico, papel, fibra moldada/celulose, madeira, vidro e outros), tipo de produto ( embalagens rígidas , embalagens flexíveis), aplicação (retalho, transportes e outros) ), Canal de Distribuição (Direto e Indireto) - Tendências do Setor e Previsão para 2029.

Análise e insights de mercado

As embalagens para serviços alimentares são amplamente utilizadas para embalar produtos alimentares processados e semiprocessados. As embalagens para food service ajudam a manter a higiene e a qualidade e aumentam a segurança dos produtos alimentares. Os utilizadores finais das embalagens para food service são os restaurantes, serviços de catering, snack-bares e outros. A embalagem de alimentos também ajuda a aumentar a vida útil do produto alimentar e ajuda a manter os alimentos e bebidas frescos durante mais tempo. São utilizados diferentes materiais para embalagens alimentares, incluindo plástico, papel, pasta de madeira, vidro e outros.

Os sacos, recipientes e caixas feitos de madeira, plástico, papel e outros são amplamente utilizados para embalar produtos alimentares e bebidas. A crescente procura por embalagens convenientes e flexíveis impacta significativamente a expansão do mercado de embalagens para food service. Em linha com isto, espera-se que o aumento da adoção de produtos ecológicos e biodegradáveis impulsione o crescimento do mercado. No entanto, as regulamentações rigorosas estabelecidas pelos organismos governamentais em relação aos materiais de embalagem podem ser uma grande restrição ao crescimento do mercado de embalagens para serviços alimentares.

A crescente procura por soluções de embalagens sustentáveis , juntamente com a crescente adoção de tecnologia moderna na indústria de embalagens, criará mais oportunidades futuras para o mercado de embalagens para serviços alimentares. No entanto, manter a qualidade padrão dos produtos de embalagem pode desafiar o crescimento do mercado de embalagens para serviços alimentares durante o período de previsão.

A Data Bridge Market Research analisa que o mercado de embalagens para food service dos EUA crescerá a um CAGR de 5,2% durante o período de previsão de 2022 a 2029.

|

Métrica de reporte |

Detalhes |

|

Período de previsão |

2022 a 2029 |

|

Ano base |

2021 |

|

Anos históricos |

2020 (personalizável para 2019 - 2014) |

|

Unidades Quantitativas |

Receita em milhões, volumes em milhões de unidades, preços em dólares americanos |

|

Segmentos cobertos |

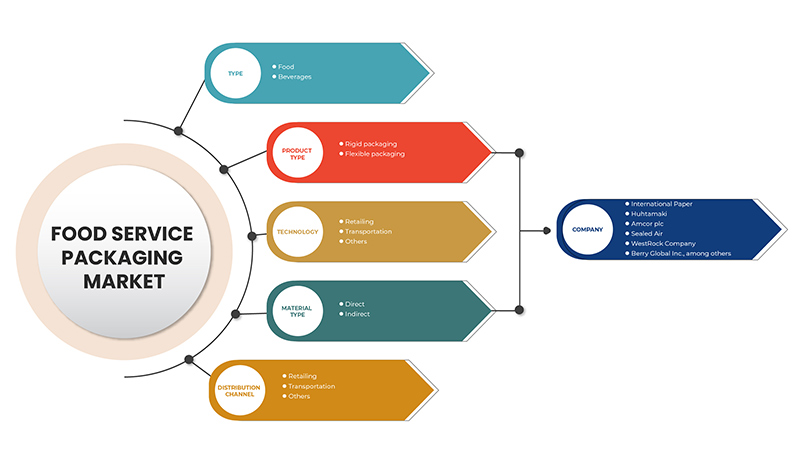

Por Tipo (Alimentos e Bebidas), Tipo de Material (Plástico, Papel, Fibra Moldada/Celulose, Madeira, Vidro e Outros), Tipo de Produto (Embalagem Rígida, Embalagem Flexível), Aplicação (Retalho, Transporte e Outros), Canal de Distribuição ( Directo e Indireto) |

|

Países abrangidos |

NÓS |

|

Participantes do mercado abrangidos |

International Paper, Huhtamaki, Amcor plc, Sealed Air, WestRock Company, Berry Global Inc., Fabri-Kal, Sabert Corporation, Genpak, LLC, Dart Container Corporation |

Definição de mercado

As embalagens para serviços alimentares são amplamente utilizadas para embalar produtos alimentares processados e semiprocessados. Ajuda a manter a higiene e a qualidade e aumenta a segurança dos produtos alimentares. Os utilizadores finais das embalagens de food service incluem restaurantes, serviços de catering, cafetarias e outros. A embalagem de alimentos também ajuda a aumentar a vida útil do produto alimentar e ajuda a manter os alimentos e bebidas frescos durante mais tempo. São utilizados diferentes materiais para embalagens alimentares, incluindo plástico, papel, pasta de madeira, vidro e outros.

Dinâmica do mercado de embalagens para serviços alimentares nos EUA

Motoristas

-

Procura crescente por embalagens convenientes e flexíveis

A procura por embalagens convenientes e flexíveis está a aumentar entre os fabricantes de alimentos e bebidas para substituir as embalagens tradicionais, como frascos de vidro, latas de metal e outras. A crescente procura por embalagens flexíveis deve-se à sua sustentabilidade, pois consomem menos energia e menos recursos naturais e geram menos emissões de CO2; resulta numa maior proporção de produto para embalagem; e requer menos camiões para o transporte, utilizando menos combustível e criando menos emissões. Prevê-se que o fator acima mencionado impulsione o crescimento do mercado. Além disso, as embalagens flexíveis são mais convenientes, fáceis de armazenar, recicláveis, fáceis de abrir ou transportar e ajudam a prolongar a vida útil do produto, aumentando a sua procura entre os prestadores de serviços alimentares.

-

Aumento da adoção de embalagens ecológicas e biodegradáveis

A embalagem desempenha um papel importante, uma vez que as embalagens para serviços alimentares protegem os alimentos contra fatores ambientais, químicos e físicos que podem contaminar todos os alimentos se não forem embalados corretamente. O papel essencial da embalagem é proteger o produto contra danos durante o transporte. Os prestadores de serviços alimentares utilizam diferentes tipos de embalagens, incluindo papel, plástico, fibra/celulose moldada, vidro, madeira e outros, para oferecer os seus produtos alimentares e bebidas. Recentemente, a procura por embalagens ecológicas e biodegradáveis tem aumentado devido à sua produção de baixo custo e que podem ser reutilizadas e recicladas, o que, como resultado, diminui a produção de resíduos por parte dos fabricantes. Além disso, as preocupações crescentes relativamente ao impacto prejudicial das embalagens no ambiente estão a impulsionar a procura de embalagens ecológicas e biodegradáveis. Além disso, a sensibilização para os resíduos, a poluição ambiental e os efeitos nocivos das embalagens de plástico e de outras embalagens está a aumentar a procura de embalagens que sejam fáceis de reciclar ou que se degradem mais rapidamente.

Oportunidade

-

Ênfase nas tecnologias modernas na indústria de embalagens

A procura por embalagens sustentáveis, fiáveis e amigas do ambiente está a aumentar entre os prestadores de serviços alimentares, incentivando os fabricantes a introduzir tecnologias novas e modernas para fabricar produtos de embalagem. A procura por materiais de embalagem sustentáveis, de alta qualidade e atrativos para alimentos e bebidas está a aumentar, o que criará imensas oportunidades para os fabricantes de embalagens para serviços alimentares. A tecnologia moderna oferece embalagens resistentes e de alta qualidade, o que atrai os fabricantes de serviços alimentares. A crescente procura por soluções de embalagem fiáveis e inovadoras na indústria de serviços alimentares está a encorajar os fabricantes a introduzir tecnologias modernas para o fabrico de soluções de embalagem.

Restrição/Desafio

- Utilização de aditivos prejudiciais para a resistência à água/óleo em embalagens alimentares

Os aditivos para embalagens são produtos naturais ou químicos que podem ser adicionados a um material para melhorar o desempenho dos produtos. Os produtos químicos sintéticos utilizados na embalagem, armazenamento e processamento de alimentos podem ser prejudiciais para a saúde humana a longo prazo, causando graves problemas de saúde aos consumidores, uma vez que a maioria destas substâncias não são inertes e podem infiltrar-se nos produtos alimentares ou bebidas.

Os produtos químicos PFAS (substâncias polifluoroalquílicas) são comummente adicionados ao bagaço ou às embalagens alimentares de fibra moldada porque conferem à embalagem uma maior resistência à humidade, ao óleo e à gordura. No entanto, existem potenciais impactos adversos para a saúde associados à exposição aos PFAS, incluindo danos no fígado, doenças da tiroide, diminuição da fertilidade, colesterol elevado, obesidade, supressão hormonal e cancro. Estes produtos químicos podem migrar facilmente para o ar, pó, alimentos, solo e água, causando efeitos ambientais prejudiciais.

Além disso, vários produtos de embalagem, incluindo a lata de alumínio, são frequentemente revestidos com bisfenol A (BPA), que atua como um disruptor endócrino. As empresas de embalagens deixaram voluntariamente de utilizar o BPA nas embalagens de fórmulas infantis e nos biberões, mas persiste nas garrafas de água e nas embalagens de alimentos. Os disruptores endócrinos estão associados ao cancro da mama e da próstata, à infertilidade e a distúrbios metabólicos, entre outros problemas de saúde.

Impacto pós-COVID-19 no mercado de embalagens para serviços alimentares dos EUA

O COVID-19 afetou o mercado até certo ponto. Devido ao bloqueio, a indústria alimentar e de bebidas enfrentou uma grande crise, que inicialmente diminuiu a procura de embalagens para food service. Após a pandemia, a procura de embalagens para serviços alimentares aumentou devido à crescente procura de produtos alimentares embalados e preparados. Além disso, a mudança nos hábitos alimentares e a maior inclinação para produtos alimentares e bebidas para consumo imediato estão a aumentar a procura por embalagens convenientes na indústria de serviços alimentares.

Desenvolvimentos recentes

- Em janeiro de 2022, a International Paper anunciou a construção de uma nova fábrica de embalagens de cartão canelado na Pensilvânia, EUA.

Âmbito do mercado de embalagens para serviços alimentares dos EUA

O mercado de embalagens para food service dos EUA está segmentado com base no tipo, tipo de material, tipo de produto, aplicação e canal de distribuição. O crescimento entre estes segmentos irá ajudá-lo a analisar os principais segmentos de crescimento nas indústrias e a fornecer aos utilizadores uma valiosa visão geral do mercado e insights de mercado para tomar decisões estratégicas para identificar as principais aplicações do mercado.

Tipo

- Comida

- Bebidas

Com base no tipo, o mercado de embalagens para serviços alimentares dos EUA está segmentado em alimentos e bebidas.

Tipo de material

- Plástico

- Papel

- Fibra / Polpa Moldada

- Madeira

- Copo

- Outros

Com base no tipo de material, o mercado de embalagens para serviços alimentares dos EUA está segmentado em plástico, papel, fibra/celulose moldada, madeira, vidro, entre outros.

Tipo de produto

- Embalagem Rígida

- Embalagem Flexível

Com base no tipo de produto, o mercado de embalagens para serviços alimentares dos EUA está segmentado em embalagens rígidas e embalagens flexíveis.

Aplicação

- Varejo

- Transporte

- Outros

Com base na aplicação, o mercado de embalagens para food service dos EUA está segmentado em retalho, transporte, entre outros.

Canal de Distribuição

- Direto

- Indireto

Com base nos canais de distribuição, o mercado de embalagens para food service dos EUA é segmentado direta e indiretamente.

Análise do cenário competitivo e da quota de mercado de embalagens para serviços alimentares dos EUA

O panorama competitivo do mercado de embalagens para serviços alimentares nos EUA detalha os concorrentes. Os detalhes incluem a visão geral da empresa, finanças da empresa, receitas geradas, potencial de mercado, investimento em investigação e desenvolvimento, novas iniciativas de mercado, presença nos EUA, localizações e instalações de produção, capacidades de produção, pontos fortes e fracos da empresa , lançamento de produto, largura e amplitude do produto e aplicação domínio. Os dados acima referidos estão apenas relacionados com o foco das empresas no mercado de embalagens para serviços alimentares dos EUA.

Alguns dos principais players que operam no mercado de embalagens para serviços alimentares dos EUA são a International Paper, Huhtamaki, Amcor plc, Sealed Air, WestRock Company, Berry Global Inc., Fabri-Kal, Sabert Corporation, Genpak, LLC, Dart Container Corporation , entre outros.

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Além disso, os modelos de dados incluem grelhas de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelhas de posicionamento da empresa, análise da quota de mercado da empresa, padrões de medição, análise da participação de fornecedores nos EUA. Solicite uma chamada de analista em caso de dúvidas adicionais.

SKU-

Obtenha acesso online ao relatório sobre a primeira nuvem de inteligência de mercado do mundo

- Painel interativo de análise de dados

- Painel de análise da empresa para oportunidades de elevado potencial de crescimento

- Acesso de analista de pesquisa para personalização e customização. consultas

- Análise da concorrência com painel interativo

- Últimas notícias, atualizações e atualizações Análise de tendências

- Aproveite o poder da análise de benchmark para um rastreio abrangente da concorrência

Índice

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF U.S. FOOD SERVICE PACKAGING MARKET

1.4 LIMITATION

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELING

2.7 TYPE LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET APPLICATION COVERAGE GRID

2.11 VENDOR SHARE ANALYSIS

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 LABELING AND CLAIMS

4.2 MARKET SHARE OF MOLDED FIBER VS OTHER SUBSTRATES AND ITS PROJECTION

4.3 NEW PRODUCT LAUNCH STRATEGY

4.3.1 OVERVIEW

4.3.2 NUMBER OF PRODUCT LAUNCHES

4.3.2.1 LINE EXTENSION

4.3.2.2 NEW PACKAGING

4.3.2.3 RE-LAUNCHED

4.3.2.4 NEW FORMULATION

4.3.3 DIFFERENTIAL PRODUCT OFFERING

4.3.4 MEETING CONSUMER REQUIREMENT

4.3.5 PACKAGE DESIGNING

4.3.6 PRODUCT POSITIONING

4.3.7 CONCLUSION

4.4 TOP SUPPLIERS INFORMATION

4.5 INDUSTRY TRENDS AND FUTURE PERSPECTIVES

4.5.1 FUTURE PERSPECTIVE

4.6 SUPPLY CHAIN ANALYSIS

4.6.1 RAW MATERIAL

4.6.2 PACKAGING TYPE (PROCESSING METHOD)

4.6.2.1 PAPER PACKAGING MANUFACTURING PROCESS

4.6.3 DISTRIBUTION

4.6.4 END-USERS

4.7 VALUE CHAIN ANALYSIS

5 REGULATORY FRAMEWORK AND GUIDELINES

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 GROWING DEMAND FOR CONVENIENT AND FLEXIBLE PACKAGING

6.1.2 INCREASING ADOPTION OF ECO-FRIENDLY AND BIODEGRADABLE PACKAGING

6.1.3 ON-THE-GO LIFESTYLE IS INCREASING THE DEMAND FOR FOODSERVICE PACKAGING

6.1.4 RISING DEMAND FOR CONVENIENCE AND PREPARED FOOD

6.2 RESTRAINTS

6.2.1 STRINGENT GOVERNMENT REGULATIONS ON PACKAGING MATERIALS

6.2.2 USE OF HARMFUL ADDITIVES FOR WATER/OIL RESISTANCE IN FOOD PACKAGING

6.3 OPPORTUNITIES

6.3.1 GROWING DEMAND FOR SUSTAINABLE PACKAGING SOLUTIONS

6.3.2 EMPHASIS ON MODERN TECHNOLOGIES IN THE PACKAGING INDUSTRY

6.4 CHALLENGES

6.4.1 MANAGING PACKAGING WASTE IS DIFFICULT

6.4.2 MAINTAINING THE STANDARD QUALITY OF PACKAGING PRODUCT

7 U.S. FOOD SERVICE PACKAGING MARKET, BY TYPE

7.1 OVERVIEW

7.2 FOOD

7.2.1 CONFECTIONERY PRODUCTS

7.2.2 BAKERY PRODUCTS

7.2.3 DAIRY PRODUCTS

7.2.4 MEAT & POULTRY

7.2.5 FRUITS & VEGETABLES

7.2.6 OTHERS

7.3 BEVERAGES

7.3.1 NON-ALCOHOLIC BEVERAGES

7.3.2 ALCOHOLIC BEVERAGES

8 U.S. FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE

8.1 OVERVIEW

8.2 PAPER

8.3 PLASTIC

8.3.1 POLYETHYLENE TEREPHTHALATE

8.3.2 POLYPROPYLENE (PP)

8.3.3 POLY-VINYL CHLORIDE (PVC)

8.3.4 POLYSTYRENE

8.3.5 ETHYL VINYL ACETATE (EVA)

8.3.6 OTHERS

8.4 MOLDED FIBER / PULP

8.4.1 CARDBOARD

8.4.2 RECYCLED PAPER

8.4.3 NATURAL FIBER

8.4.3.1 SUGARCANE

8.4.3.2 BAMBOO

8.4.3.3 WHEAT STRAW

8.4.3.4 OTHERS

8.4.4 OTHERS

8.5 WOOD

8.6 GLASS

8.7 OTHERS

9 U.S. FOOD SERVICE PACKAGING MARKET, BY PRODUCT TYPE

9.1 OVERVIEW

9.2 RIGID PACKAGING

9.2.1 BOXBOARD

9.2.2 CONTAINERS

9.2.3 TRAYS

9.2.4 OTHERS

9.3 FLEXIBLE PACKAGING

9.3.1 CORRUGATED

9.3.2 LAMINATED FOIL

9.3.3 OTHERS

10 U.S. FOOD SERVICE PACKAGING MARKET, BY APPLICATION

10.1 OVERVIEW

10.2 TRANSPORTATION

10.2.1 TRANSPORTATION, BY MATERIAL TYPE

10.2.1.1 PLASTIC

10.2.1.2 PAPER

10.2.1.3 MOLDED FIBER/PULP

10.2.1.3.1 MOLDED FIBER/PULP, BY MATERIAL TYPE

10.2.1.3.1.1 RECYCLED PAPER

10.2.1.3.1.2 NATURAL FIBER

10.2.1.3.1.2.1 NATURAL FIBER, BY MATERIAL TYPE

10.2.1.3.1.2.1.1 SUGARCANE

10.2.1.3.1.2.1.2 BAMBOO

10.2.1.3.1.2.1.3 WHEAT STRAW

10.2.1.3.1.2.1.4 OTHERS

10.2.1.4 OTHERS

10.3 RETAILING

10.3.1 RETAILING, BY MATERIAL TYPE

10.3.1.1 PAPER

10.3.1.2 PLASTIC

10.3.1.3 MOLDED FIBER/PULP

10.3.1.3.1 MOLDED FIBER/PULP, BY MATERIAL TYPE

10.3.1.3.1.1 RECYCLED PAPER

10.3.1.3.1.2 NATURAL FIBER

10.3.1.3.1.2.1 NATURAL FIBER, BY MATERIAL TYPE

10.3.1.3.1.2.1.1 BAMBOO

10.3.1.3.1.2.1.2 WHEAT STRAW

10.3.1.3.1.2.1.3 SUGARCANE

10.3.1.3.1.2.1.4 OTHERS

10.3.1.4 OTHERS

10.4 OTHERS

11 U.S. FOOD SERVICE PACKAGING MARKET, BY DISTRIBUTION CHANNEL

11.1 OVERVIEW

11.2 DIRECT

11.3 INDIRECT

12 U.S. FOOD SERVICE PACKAGING MARKET, COUNTRY ANALYSIS

12.1 U.S.

13 COMPANY LANDSCAPE

13.1 COMPANY SHARE ANALYSIS: U.S.

14 SWOT ANALYSIS

15 COMPANY SHARE ANALYSIS

15.1 WESTROCK COMPANY

15.1.1 COMPANY SNAPSHOT

15.1.2 REVENUE ANALYSIS

15.1.3 PRODUCT PORTFOLIO

15.1.4 RECENT DEVELOPMENT

15.2 INTERNATIONAL PAPER

15.2.1 COMPANY SNAPSHOT

15.2.2 REVENUE ANALYSIS

15.2.3 PRODUCT PORTFOLIO

15.2.4 RECENT DEVELOPMENT

15.3 DART CONTAINER CORPORATION

15.3.1 COMPANY SNAPSHOT

15.3.2 PRODUCT PORTFOLIO

15.3.3 RECENT DEVELOPMENT

15.4 BERRY GLOBAL INC.

15.4.1 COMPANY SNAPSHOT

15.4.2 REVENUE ANALYSIS

15.4.3 PRODUCT PORTFOLIO

15.4.4 RECENT DEVELOPMENTS

15.5 SABERT CORPORATION

15.5.1 COMPANY SNAPSHOT

15.5.2 PRODUCT PORTFOLIO

15.5.3 RECENT DEVELOPMENT

15.6 AMCOR PLC

15.6.1 COMPANY SNAPSHOT

15.6.2 REVENUE ANALYSIS

15.6.3 PRODUCT PORTFOLIO

15.6.4 RECENT DEVELOPMENT

15.7 FABRI-KAL

15.7.1 COMPANY SNAPSHOT

15.7.2 PRODUCT PORTFOLIO

15.7.3 RECENT DEVELOPMENT

15.8 GENPACK, LLC

15.8.1 COMPANY SNAPSHOT

15.8.2 PRODUCT PORTFOLIO

15.8.3 RECENT DEVELOPMENT

15.9 HUHTAMAKI

15.9.1 COMPANY SNAPSHOT

15.9.2 REVENUE ANALYSIS

15.9.3 PRODUCT PORTFOLIO

15.9.4 RECENT DEVELOPMENT

15.1 SEALED AIR

15.10.1 COMPANY SNAPSHOT

15.10.2 REVENUE ANALYSIS

15.10.3 PRODUCT PORTFOLIO

15.10.4 RECENT DEVELOPMENT

16 QUESTIONNAIRES

17 RELATED REPORTS

Lista de Tabela

TABLE 1 MARKET SHARE OF MOLDED FIBER VS. OTHER SUBSTRATES

TABLE 2 REVENUE OF SUPPLIERS (USD MILLION) (2021)

TABLE 3 TOP SUPPLIERS INFORMATION (2020)

TABLE 4 U.S. FOOD SERVICE PACKAGING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 5 U.S. FOOD IN FOOD SERVICE PACKAGING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 6 U.S. BEVERAGES IN FOOD SERVICE PACKAGING MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 7 U.S. FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (USD MILLION)

TABLE 8 U.S. FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (MILLION UNITS)

TABLE 9 U.S. PLASTIC IN FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (USD MILLION)

TABLE 10 U.S. MOLDED FIBER / PULP IN FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (USD MILLION)

TABLE 11 U.S. NATURAL FIBER IN FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (USD MILLION)

TABLE 12 U.S. FOOD SERVICE PACKAGING MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 13 U.S. RIGID PACKAGING IN FOOD SERVICE PACKAGING MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 14 U.S. FLEXIBLE PACKAGING IN FOOD SERVICE PACKAGING MARKET, BY PRODUCT TYPE, 2020-2029 (USD MILLION)

TABLE 15 U.S. FOOD SERVICE PACKAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 16 U.S. TRANSPORTATION IN FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (USD MILLION)

TABLE 17 U.S. MOLDED FIBER / PULP IN FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (USD MILLION)

TABLE 18 U.S. NATURAL FIBER IN FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (USD MILLION)

TABLE 19 U.S. RETAILING IN FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (USD MILLION)

TABLE 20 U.S. MOLDED FIBER / PULP IN FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (USD MILLION)

TABLE 21 U.S. NATURAL FIBER IN FOOD SERVICE PACKAGING MARKET, BY MATERIAL TYPE, 2020-2029 (USD MILLION)

TABLE 22 U.S. FOOD SERVICE PACKAGING MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

Lista de Figura

FIGURE 1 U.S. FOOD SERVICE PACKAGING MARKET: SEGMENTATION

FIGURE 2 U.S. FOOD SERVICE PACKAGING MARKET: DATA TRIANGULATION

FIGURE 3 U.S. FOOD SERVICE PACKAGING MARKET: DROC ANALYSIS

FIGURE 4 U.S. FOOD SERVICE PACKAGING MARKET: U.S. VS. REGIONAL MARKET ANALYSIS

FIGURE 5 U.S. FOOD SERVICE PACKAGING MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 U.S. FOOD SERVICE PACKAGING MARKET: MULTIVARIATE MODELLING

FIGURE 7 U.S. FOOD SERVICE PACKAGING MARKET

FIGURE 8 U.S. FOOD SERVICE PACKAGING MARKET

FIGURE 9 U.S. FOOD SERVICE PACKAGING MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 10 U.S. FOOD SERVICE PACKAGING MARKET: DBMR MARKET POSITION GRID

FIGURE 11 U.S. FOOD SERVICE PACKAGING MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 12 U.S. FOOD SERVICE PACKAGING MARKET: VENDOR SHARE ANALYSIS

FIGURE 13 U.S. FOOD SERVICE PACKAGING MARKET: SEGMENTATION

FIGURE 14 INCREASING ADOPTION OF ECO-FRIENDLY AND BIODEGRADABLE PACKAGING IS EXPECTED TO DRIVE THE U.S. FOOD SERVICE PACKAGING MARKET IN THE FORECAST PERIOD OF 2021 TO 2029

FIGURE 15 ON-THE-GO LIFESTYLE IS INCREASING THE DEMAND FOR FOOD SERVICE PACKAGING IS EXPECTED TO DRIVE THE U.S. FOOD SERVICE PACKAGING MARKET IN THE FORECAST PERIOD OF 2021 TO 2029

FIGURE 16 FOOD IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE U.S. FOOD SERVICE PACKAGING MARKET IN 2022 & 2029

FIGURE 17 FOOD IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE U.S. FOOD SERVICE PACKAGING MARKET IN 2022 & 2029

FIGURE 18 U.S. FOOD SERVICE PACKAGING MARKET: FACTORS AFFECTING NEW PRODUCT LAUNCHES STRATEGY

FIGURE 19 SUPPLY CHAIN OF U.S. FOOD SERVICE PACKAGING MARKET

FIGURE 20 VALUE CHAIN OF U.S. FOOD SERVICE PACKAGING MARKET

FIGURE 21 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE U.S. FOOD SERVICE PACKAGING MARKET

FIGURE 22 U.S. FOOD SERVICE PACKAGING MARKET: BY TYPE, 2021

FIGURE 23 U.S. FOOD SERVICE PACKAGING MARKET: BY MATERIAL TYPE, 2021

FIGURE 24 U.S. FOOD SERVICE PACKAGING MARKET: BY PRODUCT TYPE, 2021

FIGURE 25 U.S. FOOD SERVICE PACKAGING MARKET: BY APPLICATION, 2021

FIGURE 26 U.S. FOOD SERVICE PACKAGING MARKET: BY DISTRIBUTION CHANNEL, 2021

FIGURE 27 U.S. FOODSERVICE PACKAGING MARKET: COMPANY SHARE 2021 (%)

Metodologia de Investigação

A recolha de dados e a análise do ano base são feitas através de módulos de recolha de dados com amostras grandes. A etapa inclui a obtenção de informações de mercado ou dados relacionados através de diversas fontes e estratégias. Inclui examinar e planear antecipadamente todos os dados adquiridos no passado. Da mesma forma, envolve o exame de inconsistências de informação observadas em diferentes fontes de informação. Os dados de mercado são analisados e estimados utilizando modelos estatísticos e coerentes de mercado. Além disso, a análise da quota de mercado e a análise das principais tendências são os principais fatores de sucesso no relatório de mercado. Para saber mais, solicite uma chamada de analista ou abra a sua consulta.

A principal metodologia de investigação utilizada pela equipa de investigação do DBMR é a triangulação de dados que envolve a mineração de dados, a análise do impacto das variáveis de dados no mercado e a validação primária (especialista do setor). Os modelos de dados incluem grelha de posicionamento de fornecedores, análise da linha de tempo do mercado, visão geral e guia de mercado, grelha de posicionamento da empresa, análise de patentes, análise de preços, análise da quota de mercado da empresa, normas de medição, análise global versus regional e de participação dos fornecedores. Para saber mais sobre a metodologia de investigação, faça uma consulta para falar com os nossos especialistas do setor.

Personalização disponível

A Data Bridge Market Research é líder em investigação formativa avançada. Orgulhamo-nos de servir os nossos clientes novos e existentes com dados e análises que correspondem e atendem aos seus objetivos. O relatório pode ser personalizado para incluir análise de tendências de preços de marcas-alvo, compreensão do mercado para países adicionais (solicite a lista de países), dados de resultados de ensaios clínicos, revisão de literatura, mercado remodelado e análise de base de produtos . A análise de mercado dos concorrentes-alvo pode ser analisada desde análises baseadas em tecnologia até estratégias de carteira de mercado. Podemos adicionar quantos concorrentes necessitar de dados no formato e estilo de dados que procura. A nossa equipa de analistas também pode fornecer dados em tabelas dinâmicas de ficheiros Excel em bruto (livro de factos) ou pode ajudá-lo a criar apresentações a partir dos conjuntos de dados disponíveis no relatório.