Global Antidotes Market

Taille du marché en milliards USD

TCAC :

%

USD

1.91 Billion

USD

3.94 Billion

2022

2030

USD

1.91 Billion

USD

3.94 Billion

2022

2030

| 2023 –2030 | |

| USD 1.91 Billion | |

| USD 3.94 Billion | |

| % | |

|

Marché mondial des antidotes, par type (antidotes chimiques, antidotes physiques, antidotes pharmacologiques, autres), voie d'administration (orale, parentérale, injectable, autres), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées, autres), canal de distribution (pharmacie hospitalière, pharmacie en ligne, pharmacie de détail) - Tendances et prévisions de l'industrie jusqu'en 2030.

Analyse et taille du marché des antidotes

Selon l'Organisation mondiale de la Santé, plus d'un million de morsures de serpent sont recensées chaque année en Afrique, entraînant 50 000 personnes nécessitant des soins médicaux, 25 000 décès et 25 000 personnes souffrant d'invalidités à long terme. L'augmentation des pathologies nécessitant des antidotes, telles que l'intoxication par agent neurotoxique, le recours au méthotrexate, l'intoxication au méthanol, l'intoxication au mercure, l'intoxication au plomb et l'intoxication à l'or, devrait alimenter la croissance du marché au cours de la période de prévision.

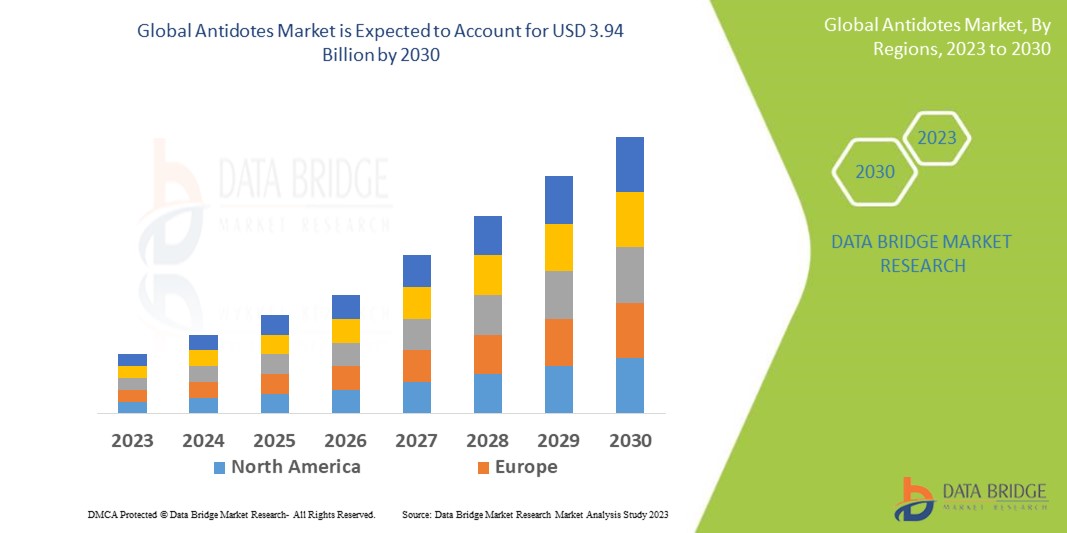

Data Bridge Market Research analyse que le marché des antidotes, qui s'élève à 1,91 milliard USD en 2022, devrait atteindre 3,94 milliards USD d'ici 2030, à un TCAC de 9,5 % au cours de la période de prévision 2023 à 2030. En plus des informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario de marché, le rapport de marché organisé par l'équipe de Data Bridge Market Research comprend une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

Portée et segmentation du marché des antidotes

|

Rapport métrique |

Détails |

|

Période de prévision |

2023 à 2030 |

|

Année de base |

2022 |

|

Années historiques |

2021 (personnalisable de 2015 à 2020) |

|

Unités quantitatives |

Chiffre d'affaires en milliards USD, volumes en unités, prix en USD |

|

Segments couverts |

Type (antidotes chimiques, antidotes physiques, antidotes pharmacologiques, autres), voie d'administration (orale, parentérale, injectable, autres), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées, autres), canal de distribution (pharmacie hospitalière, pharmacie en ligne, pharmacie de détail) |

|

Pays couverts |

États-Unis, Canada et Mexique en Amérique du Nord, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe en Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, Reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), Brésil, Argentine et Reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud |

|

Acteurs du marché couverts |

Pfizer Inc (États-Unis), Hikma Pharmaceuticals PLC (Royaume-Uni), Dr. Reddy's Laboratories Ltd (Inde), Aurobindo Pharma (Inde), Mylan NV (États-Unis), Akorn Operating Company LLC (États-Unis), Alvogen (États-Unis), Fresenius Kabi AG (Allemagne), Zydus Cadila (Inde), Daiichi Sanko Inc. (Japon), Nichi-Iko Pharmaceutical Co., Ltd (Japon) |

|

Opportunités de marché |

|

Définition du marché

Les antidotes sont des agents qui neutralisent les effets d'un poison ou d'une toxine. Ils neutralisent les effets de la toxine en limitant son absorption, en se liant au poison et en le neutralisant, en neutralisant ses effets sur les organes cibles ou en inhibant sa conversion en métabolites plus dangereux. Grâce à des mécanismes tels que l'inhibition compétitive, le blocage des récepteurs ou l'antagonisme direct de la toxine, l'administration d'antidotes peut non seulement diminuer la concentration de toxine libre ou active, mais aussi atténuer ses effets sur les organes cibles.

Dynamique du marché des antidotes

Conducteurs

- La prévalence croissante des morsures de serpent propulsera la croissance du marché

Les principaux moteurs du marché sont la prévalence des morsures de serpent et leurs conséquences néfastes. L'OMS estime que 4,5 à 5,4 millions de personnes sont mordues par des serpents chaque année, que 1,8 à 2,7 millions d'entre elles développent une maladie clinique (envenimation) et que 81 000 à 138 000 personnes en meurent. C'est le principal facteur qui alimente le marché des antidotes. L'augmentation des surdoses de médicaments alimente également la demande d'antidotes.

Par exemple, l'Organisation mondiale de la santé estime que plus d'un million de morsures de serpent surviennent chaque année en Afrique, laissant 50 000 personnes nécessitant des soins médicaux, 25 000 décès et 25 000 autres handicapées à vie. L'augmentation des problèmes médicaux nécessitant des antidotes est due aux intoxications aux agents neurotoxiques, aux traitements de secours au méthotrexate, aux intoxications au méthanol, au mercure, au plomb et à l'or. Le marché devrait connaître une croissance rapide au cours de la période de prévision.

Opportunités

- L’augmentation de la toxicité des métaux constituera une opportunité

Une part importante du marché est dominée par la toxicité des métaux lourds. Outre la contamination croissante de l'eau, l'utilisation de remèdes à base de plantes contenant des métaux lourds est l'un des principaux facteurs d'expansion du secteur. Les effets les plus fréquents de la toxicité des métaux lourds sont l'anémie, les fausses couches et les accouchements prématurés. La chélation, ou recours à des contre-mesures chimiques, est un élément crucial du traitement. 25,8 % de la population mondiale, soit 1,62 milliard de personnes, souffre d'anémie (intervalle de confiance à 95 % : 1,50-1,74 milliard). Ces variables jouent donc un rôle dans la croissance du secteur.

Contraintes/Défis

- Le manque de professionnels qualifiés et d’autres facteurs divers entraveront la croissance

Le développement du marché mondial des antidotes durant la période de prévision pourrait être freiné par une pénurie de personnel compétent, incapable de traiter les patients avec ces composés. De plus, plusieurs contraintes sur le marché des antidotes, notamment la faible disponibilité des antivenins due à la hausse de leur coût et à la demande restreinte, devraient freiner son expansion.

Ce rapport sur le marché des antidotes détaille les évolutions récentes, la réglementation commerciale, l'analyse des importations et exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs nationaux et locaux, l'analyse des opportunités de revenus émergents, l'évolution de la réglementation, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories de marché, les niches d'application et la domination du marché, les homologations et lancements de produits, les expansions géographiques et les innovations technologiques. Pour plus d'informations sur le marché des antidotes, contactez Data Bridge Market Research pour obtenir un briefing d'analyste. Notre équipe vous aidera à prendre une décision éclairée et à stimuler votre croissance.

Impact du COVID-19 sur le marché des antidotes

La COVID-19 a laissé derrière elle une catastrophe sanitaire mondiale exceptionnelle qui a touché presque tous les secteurs d'activité. Ses effets à long terme devraient impacter la croissance du secteur au cours de la période de prévision. Les retards dans les essais cliniques et les annulations de lancements de médicaments sont le résultat de la réorientation des infrastructures de santé vers la lutte contre la COVID-19. Le besoin d'un vaccin et de médicaments contre la COVID-19 après la pandémie devrait alimenter une croissance future significative dans les secteurs biotechnologique et pharmaceutique. Par conséquent, le marché des antidotes sera fortement impacté.

Portée du marché mondial des antidotes

Le marché des antidotes est segmenté selon le type, les utilisateurs finaux, la voie d'administration et le canal de distribution. La croissance de ces segments vous permettra d'analyser les segments à faible croissance des industries et de fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, facilitant ainsi la prise de décisions stratégiques pour identifier les applications clés du marché.

Taper

- Antidotes chimiques

- Antidotes physiques

- Antidotes pharmacologiques

- Autres

Voie d'administration

- Oral

- Capsules/comprimés

- Sirops

- Parentérale

- Injectable

- Autres

Utilisateurs finaux

- Hôpitaux

- Soins à domicile

- Cliniques spécialisées

- Autres

Canal de distribution

- Pharmacie de l'hôpital

- Pharmacie en ligne

- Pharmacie de détail

Analyse/perspectives régionales du marché des antidotes

Le marché des antidotes est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, type, utilisateurs finaux, voie d'administration, canal de distribution comme référencé ci-dessus.

Les pays couverts dans le rapport sur le marché des antidotes sont les États-Unis, le Canada et le Mexique en Amérique du Nord, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe en Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), le Brésil, l'Argentine et le reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud.

L’Amérique du Nord domine le marché des antidotes en raison d’une augmentation des activités de recherche et de développement d’antidotes et d’une augmentation des incidents d’empoisonnement.

L'Asie-Pacifique devrait connaître le taux de croissance le plus élevé au cours de la période de prévision de 2023 à 2030 en raison d'une augmentation des activités du gouvernement et des communautés spécialisées, du grand nombre de fabricants de génériques et de l'expansion des établissements de santé.

La section nationale du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions réglementaires nationales qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la forte ou de la faible concurrence des marques locales et nationales, l'impact des tarifs douaniers nationaux et les routes commerciales sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché des antidotes

Le paysage concurrentiel du marché des antidotes fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la prédominance de ses applications. Les données ci-dessus concernent uniquement les activités des entreprises sur le marché des antidotes.

Certains des principaux acteurs opérant sur le marché des antidotes sont :

- Pfizer Inc (États-Unis)

- Hikma Pharmaceuticals PLC (Royaume-Uni)

- Dr. Reddy's Laboratories Ltd (Inde)

- Aurobindo Pharma (Inde)

- Mylan NV (États-Unis)

- Akorn Operating Company LLC (États-Unis)

- Alvogen (États-Unis)

- Fresenius Kabi AG (Allemagne)

- Zydus Cadila (Inde)

- Daiichi Sanko Inc (Japon)

- Nichi-Iko Pharmaceutical Co., Ltd (Japon)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF GLOBAL ANTIDOTES MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATION

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 KEY TAKEAWAYS

2.2 ARRIVING AT THE GLOBAL ANTIDOTES MARKET SIZE

2.2.1 VENDOR POSITIONING GRID

2.2.2 TECHNOLOGY LIFE LINE CURVE

2.2.3 TRIPOD DATA VALIDATION MODEL

2.2.4 MARKET GUIDE

2.2.5 MULTIVARIATE MODELLING

2.2.6 TOP TO BOTTOM ANALYSIS

2.2.7 CHALLENGE MATRIX

2.2.8 APPLICATION COVERAGE GRID

2.2.9 STANDARDS OF MEASUREMENT

2.2.10 VENDOR SHARE ANALYSIS

2.2.11 SALES VOLUME DATA

2.2.12 DATA POINTS FROM KEY PRIMARY INTERVIEWS

2.2.13 DATA POINTS FROM KEY SECONDARY DATABASES

2.3 GLOBAL ANTIDOTES MARKET: RESEARCH SNAPSHOT

2.4 ASSUMPTIONS

3 MARKET OVERVIEW

3.1 DRIVERS

3.2 RESTRAINTS

3.3 OPPORTUNITIES

3.4 CHALLENGES

4 EXECUTIVE SUMMARY

5 PREMIUM INSIGHTS

5.1 PESTEL ANALYSIS

5.2 PORTER'S FIVE FORCES MODEL

6 INDUSTRY INSIGHTS

6.1 MICRO AND MACRO ECONOMIC FACTORS

6.2 PENETRATION AND GROWTH PROSPECT MAPPING

6.3 KEY PRICING STRATEGIES

6.4 INTERVIEWS WITH SPECIALIST

6.5 ANALYSIS AND RECOMMENDATIONS

7 INTELLECTUAL PROPERTY (IP) PORTFOLIO

7.1 PATENT QUALITY AND STRENGTH

7.2 PATENT FAMILIES

7.3 LICENSING AND COLLABORATIONS

7.4 COMPETITIVE LANDSCAPE

7.5 IP STRATEGY AND MANAGEMENT

7.6 OTHER

8 COST ANALYSIS BREAKDOWN

9 TECHNOLOGY ROADMAP

10 INNOVATION TRACKER AND STRATEGIC ANALYSIS

10.1 MAJOR DEALS AND STRATEGIC ALLIANCES ANALYSIS

10.1.1 JOINT VENTURES

10.1.2 MERGERS AND ACQUISITIONS

10.1.3 LICENSING AND PARTNERSHIP

10.1.4 TECHNOLOGY COLLABORATIONS

10.1.5 STRATEGIC DIVESTMENTS

10.2 NUMBER OF PRODUCTS IN DEVELOPMENT

10.3 STAGE OF DEVELOPMENT

10.4 TIMELINES AND MILESTONES

10.5 INNOVATION STRATEGIES AND METHODOLOGIES

10.6 RISK ASSESSMENT AND MITIGATION

10.7 FUTURE OUTLOOK

11 REGULATORY COMPLIANCE

11.1 REGULATORY AUTHORITIES

11.2 REGULATORY CLASSIFICATIONS

11.2.1 CLASS I

11.2.2 CLASS II

11.2.3 CLASS III

11.3 REGULATORY SUBMISSIONS

11.4 INTERNATIONAL HARMONIZATION

11.5 COMPLIANCE AND QUALITY MANAGEMENT SYSTEMS

11.6 REGULATORY CHALLENGES AND STRATEGIES

12 REIMBURSEMENT FRAMEWORK

13 OPPUTUNITY MAP ANALYSIS

14 INSTALLED BASE DATA

15 VALUE CHAIN ANALYSIS

16 HEALTHCARE ECONOMY

16.1 HEALTHCARE EXPENDITURE

16.2 CAPITAL EXPENDITURE

16.3 CAPEX TRENDS

16.4 CAPEX ALLOCATION

16.5 FUNDING SOURCES

16.6 INDUSTRY BENCHMARKS

16.7 GDP RATION IN OVERALL GDP

16.8 HEALTHCARE SYSTEM STRUCTURE

16.9 GOVERNMENT POLICIES

16.1 ECONOMIC DEVELOPMENT

17 GLOBAL ANTIDOTES MARKET, BY TYPE

17.1 OVERVIEW

17.2 CHEMICAL ANTIDOTES

17.2.1 BY ANTAGONIST

17.2.1.1. ATROPINE

17.2.1.2. BUDESONIDE

17.2.1.3. BETAMETHASONE

17.2.1.4. CALCIUM GLUCONATE

17.2.1.5. DIMERCAPTOPROPANE SULPHONATE

17.2.1.6. HYDROXOCOBALAMIN

17.2.1.7. OTHERS

17.2.2 BY TOXIN/INDICATION

17.2.2.1. CYANIDES/ NITRILES

17.2.2.2. IRRITANT GASES

17.2.2.3. HYDROFLUORIC ACID

17.2.2.4. ARSENIC/ MERCURY

17.2.2.5. ORGANOPHOSPHATES

17.2.2.6. OTHERS

17.3 PHYSICAL ANTIDOTES

17.3.1 ACTIVATED CHARCOAL

17.3.2 DEMULCENTS

17.4 PHARMACOLOGICAL ANTIDOTES

17.4.1 BY ANTAGONIST

17.4.1.1. ACETYLCYSTEINE

17.4.1.2. FLUMAZENIL

17.4.1.3. LACTRODECTUS ANTIVENOM

17.4.1.4. BOTULINUM ANTITOXIN

17.4.1.5. GLUCAGON

17.4.1.6. CALCIUM

17.4.1.7. ATROPINE

17.4.1.8. CROTALINAE POLYVALENT IMMUNE FAB

17.4.1.9. HYDROXOCOBALAMIN

17.4.1.10. IDARUCIZUMAB

17.4.1.11. SODIUM BICARBONATE

17.4.1.12. VITAMINS

17.4.1.13. OTHERS

17.4.2 BY TOXIN/INDICATION

17.4.2.1. ACETAMINOPHEN/ TYLENOL/ PARACETAMOL

17.4.2.2. POTASSIUM

17.4.2.3. PARALYTICS

17.4.2.4. ANTICHOLINESTERASE

17.4.2.5. FLUORIDE INGESTION

17.4.2.6. DIGOXIN

17.4.2.7. BENZODIAZEPINES

17.4.2.8. BETA BLOCKERS AND CALCIUM CHANNEL BLOCKERS

17.4.2.9. METHOTREXATE

17.4.2.10. OPIOID ANALGESICS

17.4.2.11. NARCOTICS

17.4.2.12. ORGANOPHOSPHATE POISONING

17.4.2.13. METHANOL POISONING

17.4.2.14. HEREDITARY OROTIC ACIDURIA

17.4.2.15. ENCEPHALOPATHY

17.4.2.16. RADIATION EMERGENCY

17.4.2.17. PNEUMOCYSTIS PNEUMONIA PROPHYLAXIS

17.4.2.18. DIAGNOSTIC BRONCHOGRAMS

17.4.2.19. DIGITALIS GLYCOSIDE TOXICITY

17.4.2.20. ALCOHOL USE DISORDER

17.4.2.21. MEGALOBLASTIC ANEMIA

17.4.2.22. OTHERS

17.5 OTHERS

18 GLOBAL ANTIDOTES MARKET, BY ROUTE OF ADMINISTRATION

18.1 OVERVIEW

18.2 ORAL

18.2.1 TABLETS

18.2.2 CAPSULES

18.2.3 OTHERS

18.3 TOPICAL

18.4 INJECTABLE

18.5 INHALATION

18.6 PARENTERAL

18.7 OTHERS

19 GLOBAL ANTIDOTES MARKET, BY CLASS

19.1 OVERVIEW

19.2 BRANDED

19.3 GENERIC

20 GLOBAL ANTIDOTES MARKET, BY TOXIN/ INDICATION

20.1 OVERVIEW

20.2 ACETAMINOPHEN

20.3 ANTICHOLINERGICS

20.4 ANTICOAGULANTS

20.5 BENZODIAZEPINES

20.6 INSECT AND ANIMAL BITES

20.7 BETA-BLOCKERS

20.8 CARBAMATES

20.9 CYANIDE

20.1 HEAVY METALS

20.11 METHOTREXATE

20.12 OPIOIDS

20.13 ORGANOPHOSPHATE POISONING

20.14 METHANOL POISONING

20.15 HEREDITARY OROTIC ACIDURIA

20.16 ENCEPHALOPATHY

20.17 RADIATION EMERGENCY

20.18 PNEUMOCYSTIS PNEUMONIA PROPHYLAXIS

20.19 DIAGNOSTIC BRONCHOGRAMS

20.2 DIGITALIS GLYCOSIDE TOXICITY

20.21 ALCOHOL USE DISORDER

20.22 MEGALOBLASTIC ANEMIA

20.23 OTHERS

21 GLOBAL ANTIDOTES MARKET, BY GENDER

21.1 OVERVIEW

21.2 MALE

21.3 FEMALE

22 GLOBAL ANTIDOTES MARKET, BY END USER

22.1 OVERVIEW

22.2 HOSPITALS

22.2.1 PRIVATE

22.2.2 PUBLIC

22.3 HOMECARE

22.4 SPECIALTY CLINICS

22.5 OTHERS

23 GLOBAL ANTIDOTES MARKET, BY DISTRIBUTION CHANNEL

23.1 OVERVIEW

23.2 HOSPITAL PHARMACY

23.3 ONLINE PHARMACY

23.4 OTHERS

24 GLOBAL ANTIDOTES MARKET, COMPANY LANDSCAPE

24.1 COMPANY SHARE ANALYSIS: NORTH AMERICA

24.2 COMPANY SHARE ANALYSIS: EUROPE

24.3 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

24.4 MERGERS & ACQUISITIONS

24.5 NEW PRODUCT DEVELOPMENT & APPROVALS

24.6 EXPANSIONS

24.7 REGULATORY CHANGES

24.8 PARTNERSHIP AND OTHER STRATEGIC DEVELOPMENTS

25 GLOBAL ANTIDOTES MARKET, SWOT AND DBMR ANALYSIS

26 GLOBAL ANTIDOTES MARKET, BY REGION

GLOBAL ANTIDOTES MARKET, (ALL SEGMENTATION PROVIDED ABOVE IS REPRESENTED IN THIS CHAPTER BY COUNTRY)

26.1 NORTH AMERICA

26.1.1 U.S.

26.1.2 CANADA

26.1.3 MEXICO

26.2 EUROPE

26.2.1 GERMANY

26.2.2 FRANCE

26.2.3 U.K.

26.2.4 HUNGARY

26.2.5 LITHUANIA

26.2.6 AUSTRIA

26.2.7 IRELAND

26.2.8 NORWAY

26.2.9 POLAND

26.2.10 ITALY

26.2.11 SPAIN

26.2.12 RUSSIA

26.2.13 TURKEY

26.2.14 NETHERLANDS

26.2.15 SWITZERLAND

26.2.16 REST OF EUROPE

26.3 ASIA-PACIFIC

26.3.1 JAPAN

26.3.2 CHINA

26.3.3 SOUTH KOREA

26.3.4 INDIA

26.3.5 AUSTRALIA

26.3.6 SINGAPORE

26.3.7 THAILAND

26.3.8 MALAYSIA

26.3.9 INDONESIA

26.3.10 PHILIPPINES

26.3.11 VIETNAM

26.3.12 REST OF ASIA-PACIFIC

26.4 SOUTH AMERICA

26.4.1 BRAZIL

26.4.2 ARGENTINA

26.4.3 PERU

26.4.4 COLOMBIA

26.4.5 VENEZUELA

26.4.6 REST OF SOUTH AMERICA

26.5 MIDDLE EAST AND AFRICA

26.5.1 SOUTH AFRICA

26.5.2 SAUDI ARABIA

26.5.3 UAE

26.5.4 EGYPT

26.5.5 KUWAIT

26.5.6 ISRAEL

26.5.7 REST OF MIDDLE EAST AND AFRICA

26.6 KEY PRIMARY INSIGHTS: BY MAJOR COUNTRIES

27 GLOBAL ANTIDOTES MARKET, COMPANY PROFILE

27.1 PFIZER INC.

27.1.1 COMPANY OVERVIEW

27.1.2 REVENUE ANALYSIS

27.1.3 GEOGRAPHIC PRESENCE

27.1.4 PRODUCT PORTFOLIO

27.1.5 RECENT DEVELOPMENTS

27.2 AKORN OPERATING COMPANY LLC

27.2.1 COMPANY OVERVIEW

27.2.2 REVENUE ANALYSIS

27.2.3 GEOGRAPHIC PRESENCE

27.2.4 PRODUCT PORTFOLIO

27.2.5 RECENT DEVELOPMENTS

27.3 HIKMA PHARMACEUTICALS USA INC

27.3.1 COMPANY OVERVIEW

27.3.2 REVENUE ANALYSIS

27.3.3 GEOGRAPHIC PRESENCE

27.3.4 PRODUCT PORTFOLIO

27.3.5 RECENT DEVELOPMENTS

27.4 BTG INTERNATIONAL INC.

27.4.1 COMPANY OVERVIEW

27.4.2 REVENUE ANALYSIS

27.4.3 GEOGRAPHIC PRESENCE

27.4.4 PRODUCT PORTFOLIO

27.4.5 RECENT DEVELOPMENTS

27.5 MERCK KGAA

27.5.1 COMPANY OVERVIEW

27.5.2 REVENUE ANALYSIS

27.5.3 GEOGRAPHIC PRESENCE

27.5.4 PRODUCT PORTFOLIO

27.5.5 RECENT DEVELOPMENTS

27.6 WELLSTAT THERAPEUTICS CORPORATION

27.6.1 COMPANY OVERVIEW

27.6.2 REVENUE ANALYSIS

27.6.3 GEOGRAPHIC PRESENCE

27.6.4 PRODUCT PORTFOLIO

27.6.5 RECENT DEVELOPMENTS

27.7 GHANSHYAM CHEMICALS

27.7.1 COMPANY OVERVIEW

27.7.2 REVENUE ANALYSIS

27.7.3 GEOGRAPHIC PRESENCE

27.7.4 PRODUCT PORTFOLIO

27.7.5 RECENT DEVELOPMENTS

27.8 LIVEALTH

27.8.1 COMPANY OVERVIEW

27.8.2 REVENUE ANALYSIS

27.8.3 GEOGRAPHIC PRESENCE

27.8.4 PRODUCT PORTFOLIO

27.8.5 RECENT DEVELOPMENTS

27.9 FLAGSHIP BIOTECH INTERNATIONAL PVT LTD

27.9.1 COMPANY OVERVIEW

27.9.2 REVENUE ANALYSIS

27.9.3 GEOGRAPHIC PRESENCE

27.9.4 PRODUCT PORTFOLIO

27.9.5 RECENT DEVELOPMENTS

27.1 SPECTRUM PHARMACEUTICALS, INC.

27.10.1 COMPANY OVERVIEW

27.10.2 REVENUE ANALYSIS

27.10.3 GEOGRAPHIC PRESENCE

27.10.4 PRODUCT PORTFOLIO

27.10.5 RECENT DEVELOPMENTS

27.11 FRESENIUS KABI PVT. LTD.

27.11.1 COMPANY OVERVIEW

27.11.2 REVENUE ANALYSIS

27.11.3 GEOGRAPHIC PRESENCE

27.11.4 PRODUCT PORTFOLIO

27.11.5 RECENT DEVELOPMENTS

27.12 CHEPLAPHARM ARZNEIMITTEL GMBH

27.12.1 COMPANY OVERVIEW

27.12.2 REVENUE ANALYSIS

27.12.3 GEOGRAPHIC PRESENCE

27.12.4 PRODUCT PORTFOLIO

27.12.5 RECENT DEVELOPMENTS

27.13 HOPE PHARMACEUTICALS

27.13.1 COMPANY OVERVIEW

27.13.2 REVENUE ANALYSIS

27.13.3 GEOGRAPHIC PRESENCE

27.13.4 PRODUCT PORTFOLIO

27.13.5 RECENT DEVELOPMENTS

27.14 AMERICAN REGENT, I3NC.

27.14.1 COMPANY OVERVIEW

27.14.2 REVENUE ANALYSIS

27.14.3 GEOGRAPHIC PRESENCE

27.14.4 PRODUCT PORTFOLIO

27.14.5 RECENT DEVELOPMENTS

27.15 EMERGENT BIOSOLUTIONS INC.

27.15.1 COMPANY OVERVIEW

27.15.2 REVENUE ANALYSIS

27.15.3 GEOGRAPHIC PRESENCE

27.15.4 PRODUCT PORTFOLIO

27.15.5 RECENT DEVELOPMENTS

27.16 CHIESI USA, INC.

27.16.1 COMPANY OVERVIEW

27.16.2 REVENUE ANALYSIS

27.16.3 GEOGRAPHIC PRESENCE

27.16.4 PRODUCT PORTFOLIO

27.16.5 RECENT DEVELOPMENTS

27.17 MALLINCKRODT.

27.17.1 COMPANY OVERVIEW

27.17.2 REVENUE ANALYSIS

27.17.3 GEOGRAPHIC PRESENCE

27.17.4 PRODUCT PORTFOLIO

27.17.5 RECENT DEVELOPMENTS

27.18 ALKERMES, INC.

27.18.1 COMPANY OVERVIEW

27.18.2 REVENUE ANALYSIS

27.18.3 GEOGRAPHIC PRESENCE

27.18.4 PRODUCT PORTFOLIO

27.18.5 RECENT DEVELOPMENTS

27.19 TEVA PHARMACEUTICAL INDUSTRIES LTD.

27.19.1 COMPANY OVERVIEW

27.19.2 REVENUE ANALYSIS

27.19.3 GEOGRAPHIC PRESENCE

27.19.4 PRODUCT PORTFOLIO

27.19.5 RECENT DEVELOPMENTS

27.2 VINS BIOPRODUCTS LTD

27.20.1 COMPANY OVERVIEW

27.20.2 REVENUE ANALYSIS

27.20.3 GEOGRAPHIC PRESENCE

27.20.4 PRODUCT PORTFOLIO

27.20.5 RECENT DEVELOPMENTS

28 RELATED REPORTS

29 CONCLUSION

30 QUESTIONNAIRE

31 ABOUT DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.